Tamanho e Participação do Mercado de Controle de Acesso dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Acesso dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de controle de acesso dos EUA em 2026 é estimado em USD 3,94 bilhões, crescendo a partir do valor de 2025 de USD 3,79 bilhões, com projeções para 2031 mostrando USD 4,81 bilhões, crescendo a um CAGR de 4,05% ao longo de 2026-2031. O hardware continua a fornecer a espinha dorsal das receitas, mas o crescimento está se inclinando para plataformas centradas em software e orientadas por inteligência que mesclam o gerenciamento de identidade física e cibernética. As regras federais de autenticação atualizadas estão forçando agências e contratados a renovar leitores e credenciais, consolidando a demanda de curto prazo enquanto expandem o total de endpoints em conformidade endereçáveis.[1]Administração Geral de Serviços dos EUA, "Serviços federais de credenciamento," gsa.gov As credenciais móveis baseadas em smartphone estão escalando rapidamente à medida que as organizações buscam autenticação de confiança zero sem distribuir novos cartões físicos.[2]NXP Semiconductors, "NXP redefine o controle de acesso com solução de acesso seguro autônomo," nxp.com Os subsídios federais de segurança cibernética recompensam projetos que melhoram o registro e a criptografia, acelerando a mudança gradual de controladores locais para implantações em nuvem e híbridas.[3]Agência Federal de Gestão de Emergências, "Folha informativa do Programa de Subsídios de Segurança Cibernética Estadual e Local do Exercício Fiscal de 2024," fema.gov A consolidação estratégica entre os participantes estabelecidos e os especialistas nativos em nuvem sinaliza uma mudança de dispositivos independentes para ecossistemas integrados, reformulando a estratégia competitiva em todo o mercado de controle de acesso dos EUA.

Principais Conclusões do Relatório

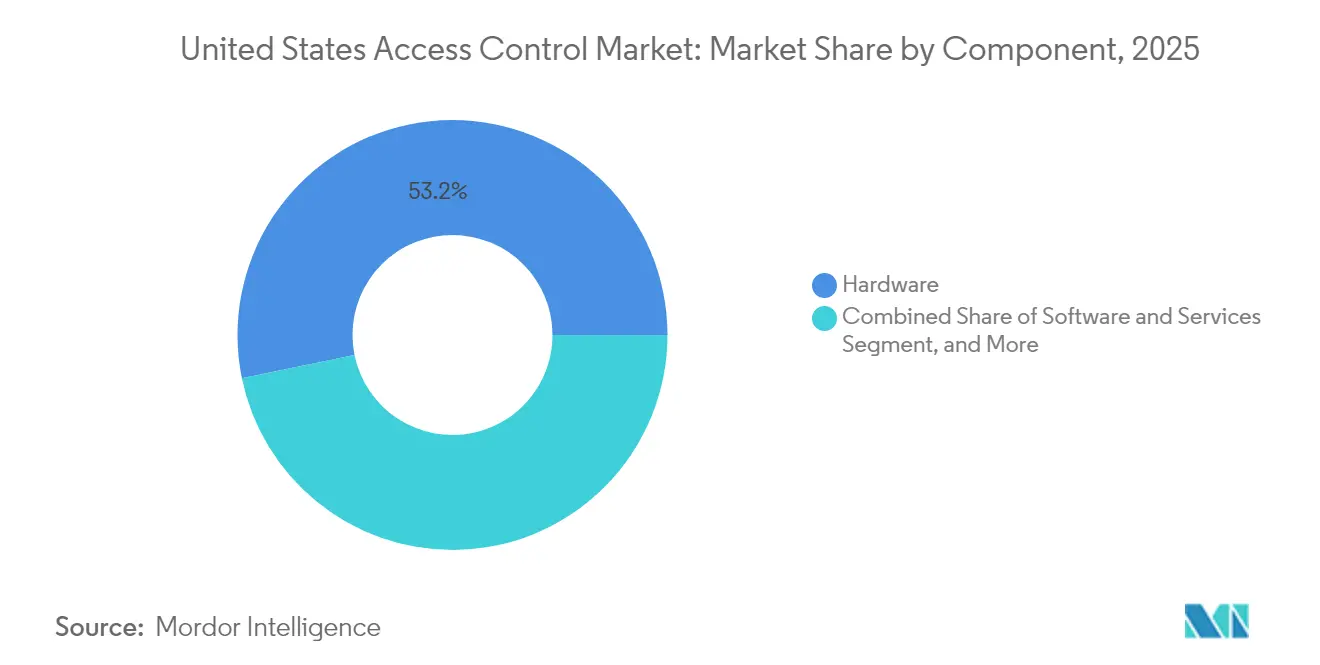

- Por componente, o hardware capturou 53,22% da participação de mercado de controle de acesso dos EUA em 2025, enquanto o software está projetado para avançar a um CAGR de 7,72% até 2031.

- Por tecnologia, as soluções baseadas em cartão e outras não biométricas detiveram 46,95% da participação de receita em 2025; as credenciais móveis devem se expandir a um CAGR de 6,25% até 2031.

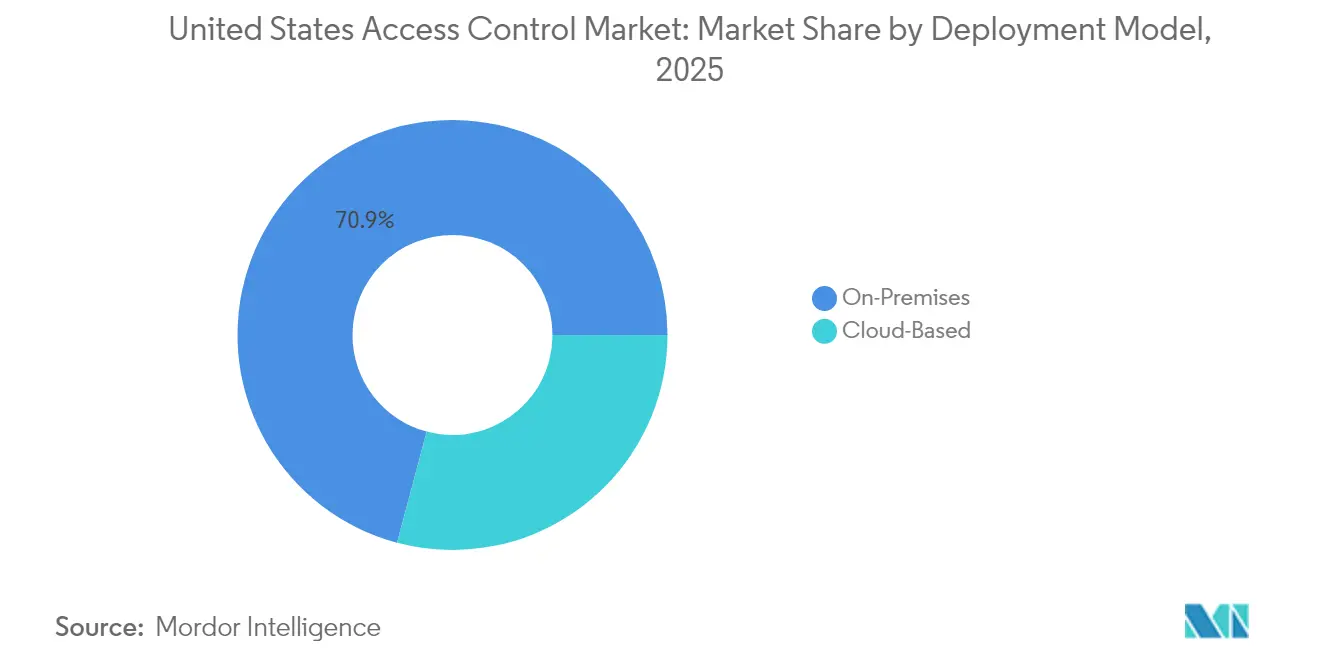

- Por modelo de implantação, os sistemas locais responderam por 70,85% dos gastos de 2025, enquanto as ofertas baseadas em nuvem devem crescer a um CAGR de 5,63% ao longo do período de perspectiva.

- Por usuário final, as instalações comerciais dominaram com uma participação de 41,90% em 2025, enquanto as aplicações residenciais devem crescer a um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Controle de Acesso dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração rápida em direção a sistemas baseados em credenciais móveis | +1.20% | Nacional, concentrado em centros urbanos e instalações federais | Médio prazo (2-4 anos) |

| Crescente financiamento federal e estadual para atualizações de segurança de infraestrutura crítica | +0.80% | Nacional, com ênfase em áreas designadas pela UASI e comunidades rurais | Curto prazo (≤ 2 anos) |

| Maiores necessidades de conformidade sob as normas FIPS-201-3 e TSCP atualizadas | +0.70% | Instalações federais e contratados em todo o país | Médio prazo (2-4 anos) |

| Aumento da demanda por plataformas nativas em nuvem que unificam o acesso físico e cibernético | +0.90% | Nacional, mais forte nos segmentos comercial e empresarial | Médio prazo (2-4 anos) |

| Ascensão de análises de ameaças adaptativas habilitadas por IA generativa | +0.40% | Adoção inicial em instalações de alta segurança e empresas tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Convergência com mandatos de ESG de edifícios inteligentes | +0.30% | Áreas metropolitanas com requisitos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida em Direção a Sistemas Baseados em Credenciais Móveis

As credenciais móveis estão redefinindo as práticas de autenticação em todo o mercado de controle de acesso dos EUA. As organizações valorizam a capacidade de distribuir e revogar chaves digitais em tempo real sem imprimir novos cartões ou trocar fechaduras, o que reduz a sobrecarga administrativa e elimina os custos de substituição de cartões. As instalações federais veem o acesso por smartphone como uma ponte entre os mandatos de confiança zero e a infraestrutura existente, pois os telefones já incorporam módulos de segurança de hardware e recursos de desbloqueio biométrico que fortalecem os fluxos de trabalho de múltiplos fatores. Grandes empresas relatam maior satisfação dos funcionários quando os usuários carregam apenas seus próprios dispositivos, e os gestores de propriedades valorizam as trilhas de auditoria que acompanham cada alteração de credencial por via aérea. A adoção também é facilitada pela crescente inclusão de NFC e banda ultralarga em smartphones convencionais, que permite experiências confiáveis de toque para entrar mesmo em ambientes blindados. A implementação exige políticas robustas de gerenciamento de dispositivos móveis e segmentação de rede para evitar movimentos laterais de telefones comprometidos, mas os integradores observam que essas etapas de segurança se alinham com as estruturas de higiene cibernética existentes, em vez de adicionar novos requisitos.

Crescente Financiamento Federal e Estadual para Atualizações de Segurança de Infraestrutura Crítica

O governo federal alocou USD 279,9 milhões em subsídios de segurança cibernética durante 2024, e as implantações de controle de acesso que incorporam criptografia, registro aprimorado e autenticação de múltiplos fatores se qualificam para reembolso. O Programa de Subsídios de Segurança para Organizações Sem Fins Lucrativos forneceu USD 454,5 milhões adicionais para o fortalecimento de instalações, ampliando a demanda endereçável para campi de serviços sociais, saúde e religiosos. As regras de distribuição determinam que 80% das alocações estaduais fluam para destinatários de governos locais ou sem fins lucrativos, com 25% reservados para áreas rurais. Os fornecedores posicionados com credenciais móveis de fácil implantação e painéis em nuvem observam ciclos de vendas mais rápidos porque os administradores de subsídios favorecem soluções que minimizam a mão de obra de TI no local. Os integradores também destacam que hospitais rurais e concessionárias de água estão modernizando fechaduras eletromecânicas mais antigas, criando oportunidades de receita fora dos centros metropolitanos tradicionais. Essa ampla dispersão de financiamento apoia o crescimento unitário de curto prazo enquanto reforça as assinaturas de plataforma de médio prazo, dado que a maioria dos subsídios exige que as soluções permaneçam operacionais por pelo menos três anos.

Maiores Necessidades de Conformidade sob as Normas FIPS-201-3 e TSCP Atualizadas

As mudanças finalizadas em 2024 exigem criptografia mais robusta, autenticação facial por luz verde e suporte completo para credenciais de Verificação de Identidade Pessoal (PIV) em mais de 5 milhões de crachás federais. Os leitores legados que não conseguem processar novos algoritmos de assinatura digital serão eliminados progressivamente ao longo de cronogramas de substituição plurianuais, garantindo um pipeline estável de pedidos de hardware. Os contratados que desejam manter o acesso às instalações também devem atualizar seus dispositivos, estendendo a onda de conformidade além dos limites das propriedades federais. Os fornecedores de middleware que podem analisar nativamente objetos PIV e transmitir regras de acesso baseadas em atributos para diretórios de TI ganham vantagem competitiva, pois as agências preferem centros de comando integrados a implantações fragmentadas. Os participantes do mercado esperam janelas periódicas de atualização de firmware até 2030 à medida que as curvas criptográficas evoluem, o que incorpora receita recorrente nos contratos de manutenção. O mercado de controle de acesso dos EUA, portanto, vê a conformidade tanto como um catalisador imediato de vendas quanto como uma obrigação de suporte de longo prazo.

Aumento da Demanda por Plataformas Nativas em Nuvem que Unificam o Acesso Físico e Cibernético

As empresas tratam cada vez mais os controladores de portas como extensões de sua rede de confiança zero, exigindo regras de privilégio mínimo e registros centralizados. As plataformas nativas em nuvem atendem a esse requisito consolidando identidades de usuários, direitos de entrada em edifícios e permissões de aplicativos sob um único mecanismo de políticas. O ambiente de financiamento favorece essa arquitetura: os subsídios federais listam especificamente "registro aprimorado, criptografia e auditabilidade" como marcos reembolsáveis, orientando os tomadores de decisão em direção a painéis hospedados.[4] O capital de risco continua a financiar provedores de nuvem; a SwiftConnect adicionou USD 37 milhões em uma Série B no final de 2024 para escalar sua plataforma AccessCloud. Os modelos híbridos permanecem importantes na defesa, serviços públicos e finanças, pois regras de soberania de dados ou mandatos de disponibilidade 24/7 forçam controles de segurança na borda. Os fornecedores respondem enviando mecanismos de decisão locais que sincronizam políticas em tempo quase real, mas funcionam de forma autônoma se a conexão com a nuvem cair, equilibrando a segurança cibernética com a continuidade operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistente da cadeia de suprimentos em componentes semicondutores | -0.60% | Impacto global com efeitos concentrados nas regiões de fabricação | Curto prazo (≤ 2 anos) |

| Infraestrutura legada fragmentada desacelerando as migrações de plataforma | -0.40% | Nacional, particularmente agudo em instalações federais e municipais mais antigas | Médio prazo (2-4 anos) |

| Risco de litígio de privacidade de dados do usuário final em torno de identificadores biométricos | -0.30% | Illinois e estados com leis de privacidade biométrica | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para projetos de convergência de segurança de OT-TI | -0.50% | Nacional, com escassez aguda em mercados rurais e secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente da Cadeia de Suprimentos em Componentes Semicondutores

A escassez contínua de chips aumenta os prazos de entrega de microcontroladores seguros, processadores biométricos e módulos de rádio, inflacionando os custos de lista de materiais e atrasando os cronogramas de projetos. O Departamento de Comércio alertou que a concentração em um único local para litografia avançada amplifica a exposição a choques climáticos e geopolíticos, uma situação que provavelmente não se resolverá antes que as fábricas domésticas atinjam volume mais tarde nesta década. Os fabricantes se protegem redesenhando placas em torno de conjuntos de chips mais prontamente disponíveis, mas cada redesenho reabre ciclos de certificação e testes de garantia de qualidade. Os integradores respondem com estoque de segurança maior, mas os custos de armazenagem pesam sobre as margens. Os clientes finais ocasionalmente adiam planos de renovação quando os preços dos elementos seguros disparam, reduzindo os volumes de remessas de curto prazo no mercado de controle de acesso dos EUA.

Infraestrutura Legada Fragmentada Desacelerando as Migrações de Plataforma

Muitos campi ainda operam controladores de portas independentes, formatos de cartão proprietários e serviços de diretório isolados instalados antes de 2015. A atualização desses ativos requer troca de painéis, cabeamento e pontes de software para sincronizar bancos de dados legados com plataformas de identidade modernas. Os departamentos de instalações frequentemente carecem de orçamentos de capital para iniciativas de substituição completa e, em vez disso, adotam implementações incrementais sala por sala que estendem os prazos. Edifícios municipais mais antigos enfrentam obstáculos adicionais, como o saneamento de amianto ao puxar cabos, inflacionando o custo do projeto. Os integradores devem despachar equipes multidisciplinares que abrangem eletricistas, técnicos de baixa tensão e especialistas em redes, e essa coordenação prolonga os calendários de implantação. Embora os subsídios federais cubram algumas despesas de atualização, a burocracia e as regras de licitação podem estender os ciclos de aprovação além de doze meses, desacelerando a penetração de mercado para plataformas avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ganha Peso Estratégico

O mix de componentes mostra que o hardware fornece a maior parte das receitas, mas o software entrega o crescimento incremental mais rápido. Em 2025, o hardware representou 53,22% dos gastos no mercado de controle de acesso dos EUA; o software está no caminho para um CAGR de 7,72% até 2031. O tamanho do mercado de controle de acesso dos EUA para software cresceu à medida que as agências buscavam recursos como análises em tempo real, emissão de credenciais criptografadas e automação baseada em políticas. O hardware permanece essencial porque leitores, painéis e fechaduras ancoram a segurança física, mas as tendências de preços revelam compressão à medida que os eletrônicos commoditizados enfrentam maior concorrência de fornecedores. Por outro lado, pacotes de assinatura para painéis em nuvem, extensões de IA e relatórios de conformidade sustentam perfis de margem de dois dígitos e fluxo de caixa previsível. Os fornecedores empacotam firmware por via aérea, detecção avançada de ameaças e macros de bloqueio de emergência como opções recorrentes, convertendo compras de capital únicas em valor vitalício para o cliente.

Os serviços detêm a menor participação, mas funcionam como uma camada de anuidade em todo o mercado de controle de acesso dos EUA. Os integradores agrupam manutenção preventiva, monitoramento 24/7 e emissão gerenciada de crachás, deslocando o custo de visitas ao local imprevisíveis para acordos mensais fixos. As cláusulas de subsídios federais que exigem suporte plurianual incentivam as agências a assinar contratos de serviço estendidos, ancorando receita previsível para os parceiros de canal. O software também permite implementações baseadas em modelos em redes de franquias, onde uma única configuração pode se replicar para centenas de lojas durante a noite, minimizando a mão de obra por local. Os provedores de plataforma enfatizam APIs abertas para que sistemas de gerenciamento de edifícios de terceiros possam recuperar feeds de ocupação, alimentando algoritmos de otimização de energia que ajudam os proprietários a atingir metas de ESG. Esse design interoperável eleva as barreiras de saída e estende a vida útil das assinaturas de software no mercado de controle de acesso dos EUA.

Por Tecnologia: As Credenciais Móveis Aceleram a Mudança em Relação ao Plástico

Os formatos baseados em cartão e outros não biométricos responderam por 46,95% das receitas de tecnologia em 2025, beneficiando-se de infraestrutura estabelecida e compatibilidade entre fornecedores. O tamanho do mercado de controle de acesso dos EUA associado à tecnologia de cartão continua a se expandir modestamente, mas o crescimento desacelera à medida que os usuários migram para credenciais baseadas em telefone a um CAGR projetado de 6,25%. As chaves móveis aproveitam elementos seguros e desbloqueio biométrico em smartphones, alcançando autenticação de múltiplos fatores sem hardware de leitores adicionais quando o NFC está habilitado. Os gerentes de instalações apreciam a emissão e revogação por via aérea, eliminando a logística de impressão e envio de crachás. A Apple Wallet e a Google Wallet integraram protocolos de crachás de funcionários, reduzindo os obstáculos de treinamento dos usuários.

As modalidades biométricas, como leitores faciais ou de impressão digital, se concentram em zonas de alta segurança onde a garantia de identidade supera as preocupações com privacidade. Regras legisladas de consentimento e retenção de dados diminuem a adoção em estados que impõem leis rígidas de privacidade biométrica, mas terminais de aeroportos, laboratórios farmacêuticos e instalações de defesa ainda justificam sensores premium. Formatos alternativos de baixo custo, como leitores de teclado ou de proximidade, atendem a pequenas empresas com orçamentos limitados, oferecendo resistência modesta a violações, mas uma dissuasão aceitável. Ao longo do período de previsão, espera-se que o número de cartões diminua em contagem absoluta, mesmo enquanto a receita se estabiliza, pois as substituições no ciclo de vida sustentam o fluxo de pedidos. Enquanto isso, as atualizações de software de credenciais móveis e firmware de leitores impulsionarão a receita incremental, solidificando o segmento móvel como a principal alavanca de crescimento no mercado de controle de acesso dos EUA.

Por Modelo de Implantação: O Impulso da Nuvem Supera o Núcleo Local Persistente

As configurações locais controlaram 70,85% dos gastos em 2025, mostrando que muitas organizações ainda favorecem mecanismos de decisão localizados por benefícios percebidos de latência, soberania e disponibilidade. A participação de mercado de controle de acesso dos EUA das arquiteturas locais domina em instalações de defesa, serviços públicos e plantas industriais pesadas, onde redes isoladas permanecem padrão. Ainda assim, as plataformas em nuvem estão se expandindo a um CAGR de 5,63% à medida que os contratos de suporte expiram e os operadores buscam painéis unificados que mesclam alertas cibernéticos e físicos. Os subsídios federais reforçam a tendência, reembolsando sistemas que empregam registros criptografados e controles de auditoria centralizados, alcançáveis apenas em escala por meio de serviços hospedados.

As implantações híbridas funcionam como pontes de transição, mantendo as decisões de portas no local enquanto sincronizam credenciais e análises para um locatário em nuvem. Os fornecedores oferecem failover de caminho redundante, garantindo continuidade se os links WAN falharem. As empresas menores gravitam diretamente para a nuvem completa porque não têm equipe de TI para corrigir kernels Linux no local. Os modelos de preços também diferem: os compradores locais pagam antecipadamente mais suporte anual, enquanto os adotantes de nuvem mudam para despesas operacionais mensais, suavizando os orçamentos. As melhorias na postura de segurança também atraem os relutantes, já que os principais provedores de nuvem agora fornecem HSMs compatíveis com FIPS e centros de dados regionais. Consequentemente, o mercado de controle de acesso dos EUA espera que a fatia local se estreite progressivamente, mesmo que as remessas absolutas de hardware continuem.

Por Usuário Final: A Dominância Comercial Encontra a Ascensão Residencial

Os edifícios comerciais contribuíram com 41,90% da demanda em 2025, refletindo torres de escritórios, empreendimentos de uso misto e centros comerciais que exigem gerenciamento de credenciais para múltiplos inquilinos. O tamanho do mercado de controle de acesso dos EUA para propriedades comerciais permanece robusto porque as modernizações coincidem com políticas de retorno ao escritório e atualizações orientadas por ESG. Os escritórios incorporam análises de ocupação para revisar a alocação de espaço e alinhar o resfriamento com a contagem de pessoas em tempo real, gerando economia de energia e melhor utilização de ativos. As instalações de varejo integram registros de acesso com análises de prevenção de perdas, apertando os controles de quebra de inventário. As instalações governamentais fornecem projetos recorrentes impulsionados por mandatos de conformidade, enquanto os operadores industriais especificam hardware robusto que suporta poeira, vibração e temperaturas extremas.

As implantações residenciais, particularmente em complexos multifamiliares, mostram a trajetória mais rápida a um CAGR previsto de 5,92%. Os proprietários de imóveis adotam fechaduras inteligentes e salas de pacotes que reduzem os custos de portaria e melhoram a satisfação dos inquilinos. A AvalonBay Communities expandiu programas de fechaduras conectadas em seu portfólio de 299 propriedades, destacando como as plataformas em nuvem de nível empresarial podem escalar para ambientes de consumo. Os aplicativos para residentes agrupam permissões de acesso, solicitações de manutenção e reservas de comodidades em uma única interface, construindo fidelidade e justificando aluguéis premium. Os construtores de residências unifamiliares também pré-cabeam hubs inteligentes para capturar a demanda dos compradores de imóveis por automação pronta para uso. A crescente participação das instalações residenciais introduz dinâmicas de canal para o consumidor, pressionando os fornecedores a simplificar o comissionamento e integrar com assistentes de voz. Coletivamente, essas tendências diversificam o mercado de controle de acesso dos EUA para além de um foco exclusivo nos corredores comerciais.

Análise Geográfica

A demanda regional se concentra em Washington D.C., Virgínia, Maryland e outras áreas densas em campi federais e contratados de defesa. Estados com grande infraestrutura crítica, como Texas e Califórnia, estiveram entre os principais beneficiários dos subsídios de segurança cibernética de 2024, com USD 12,9 milhões e USD 12,1 milhões, respectivamente. Essas alocações se traduzem em atividade acelerada de licitações para leitores em conformidade e plataformas de credenciais móveis. O Nordeste observa a implantação antecipada de reconhecimento facial combinado com supervisão em nuvem, devido a perímetros urbanos mais rígidos e orçamentos de segurança mais elevados. As sedes de tecnologia da Costa Oeste adotam detecção de anomalias baseada em IA, aproveitando a elasticidade da nuvem para processar vastos conjuntos de dados de crachás e vídeos.

Os estados do Centro-Oeste e do Sul apresentam uma participação maior de leitores de cartão tradicionais, mas se beneficiam de preços competitivos à medida que novos entrantes buscam expansão de mercado. Os condados rurais usam a reserva de 25% dos fundos de segurança cibernética para modernizar as fechaduras dos tribunais e os portões das estações de tratamento de água, mercados que anteriormente compravam apenas cadeados. As leis de privacidade moldam a geografia da adoção biométrica: os operadores de Illinois às vezes evitam sensores de impressão digital devido aos rigorosos requisitos de consentimento, enquanto estados vizinhos procedem com menos restrições. O Noroeste do Pacífico e o Nordeste lideram nas modernizações vinculadas a ESG, adicionando análises de ocupação para atender às metas climáticas estaduais. Essas disparidades geográficas garantem que os ciclos de vendas e os mixes de produtos variem amplamente no mercado de controle de acesso dos EUA, exigindo que os fornecedores adaptem as estratégias de canal.

Cenário Competitivo

O ecossistema de fornecedores permanece moderadamente fragmentado, com os grandes fabricantes de hardware tradicionais defendendo participação enquanto os novos entrantes orientados a software correm para capturar receita de plataforma. Johnson Controls, ASSA ABLOY e Honeywell mantêm extensas redes de canal e certificações federais, protegendo os segmentos principais que valorizam a conformidade comprovada. Ainda assim, os desafiantes nativos em nuvem promovem ciclos de funcionalidades rápidos, custos iniciais mais baixos e APIs abertas que ressoam com proprietários tecnologicamente experientes. A consolidação se aqueceu em 2024: a ASSA ABLOY incorporou a Level Lock em uma nova subsidiária multifamiliar enquanto também adquiria a 3millID e a Third Millennium Systems, ampliando seu portfólio além das fechaduras mecânicas e eletrônicas. A fusão da Vitaprotech com a divisão de leitores da Identiv reviveu a marca Hirsch, criando uma plataforma de receita de USD 185 milhões com mais de 100 engenheiros de software focados em gerenciamento unificado.

O impulso dos investimentos sublinha a mudança em direção às camadas de software no mercado de controle de acesso dos EUA. A SwiftConnect atraiu USD 37 milhões para ampliar sua nuvem de credenciais móveis, e a Acre Security comprou a especialista em IA generativa REKS para oferecer consultas conversacionais para registros de acesso. Esses movimentos ilustram como a análise e a orquestração de identidade agora impulsionam mais a diferenciação do que as carcaças metálicas e os contatos de relés. Os participantes estabelecidos respondem incorporando kits de conversão de borda para nuvem e lançando pacotes de assinatura que agrupam leitores, firmware e análises em uma única fatura. Enquanto isso, os gigantes do smartphone Apple e Google influenciam os padrões por meio de APIs de carteira, mas ainda não entraram diretamente no hardware de portas empresariais, deixando espaço para parcerias com fornecedores de acesso estabelecidos. Os próximos anos testarão se os participantes estabelecidos conseguem integrar funcionalidades de IA com rapidez suficiente para manter participação contra os ágeis concorrentes de SaaS.

Líderes do Setor de Controle de Acesso dos Estados Unidos

Assa Abloy AB Group

Allegion PLC

Johnson Controls International plc

IDEMIA Identity & Security SAS

Raytheon Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Acre Security adquiriu a REKS para incorporar capacidades de consulta em linguagem natural na plataforma Acre Access Control.

- Fevereiro de 2025: A Safetrust obteve um investimento estratégico da dormakaba para acelerar a tecnologia de credenciais pós-quânticas.

- Janeiro de 2025: A ASSA ABLOY adquiriu a InVue para expandir a proteção de ativos conectados em sua divisão de Soluções Globais.

- Janeiro de 2025: A ASSA ABLOY concluiu as aquisições da 3millID Corporation e da Third Millennium Systems Ltd., adicionando USD 21 milhões em vendas combinadas de 2023.

Escopo do Relatório do Mercado de Controle de Acesso dos Estados Unidos

O controle de acesso é descrito como uma técnica de segurança que regula quem ou o que pode usar ou visualizar recursos em um ambiente de computação. É um conceito fundamental em segurança para reduzir o risco para os negócios ou a empresa. Ajuda a monitorar a entrada e saída de pessoas em vários locais e proporcionar segurança e proteção.

| Hardware |

| Software |

| Serviços |

| Biométrica |

| Baseada em Cartão / Não Biométrica |

| Credencial Móvel |

| Outras Tecnologias |

| Local |

| Baseado em Nuvem |

| Comercial |

| Governamental |

| Industrial |

| Residencial |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia | Biométrica |

| Baseada em Cartão / Não Biométrica | |

| Credencial Móvel | |

| Outras Tecnologias | |

| Por Modelo de Implantação | Local |

| Baseado em Nuvem | |

| Por Usuário Final | Comercial |

| Governamental | |

| Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de controle de acesso dos Estados Unidos em 2026?

O mercado está avaliado em USD 3,94 bilhões em 2026 e está projetado para atingir USD 4,81 bilhões até 2031.

Qual categoria de componente está se expandindo mais rapidamente?

O software cresce mais rapidamente, sustentado por um CAGR de 7,72% até 2031, à medida que as organizações adotam gerenciamento e análises nativos em nuvem.

O que impulsiona a adoção de credenciais móveis?

A ubiquidade dos smartphones, os mandatos de confiança zero e a capacidade de emitir e revogar chaves por via aérea estão impulsionando a rápida adoção do acesso baseado em telefone.

Por que as implantações em nuvem estão ganhando terreno?

Os subsídios federais recompensam o registro aprimorado e a criptografia, e os painéis hospedados reduzem a carga de trabalho de TI local, impulsionando a adoção da nuvem a um CAGR de 5,63%.

Qual segmento de usuário final apresenta o maior crescimento?

As aplicações residenciais, especialmente as propriedades multifamiliares, lideram com um CAGR de 5,92% até 2031, graças à automação de edifícios inteligentes.

Qual é a principal restrição à implantação biométrica?

As rigorosas leis estaduais de privacidade que impõem requisitos de consentimento e retenção de dados criam risco de litígio, desacelerando a adoção em certas regiões.

Página atualizada pela última vez em: