Tamanho e Participação do Mercado de Autenticação Avançada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

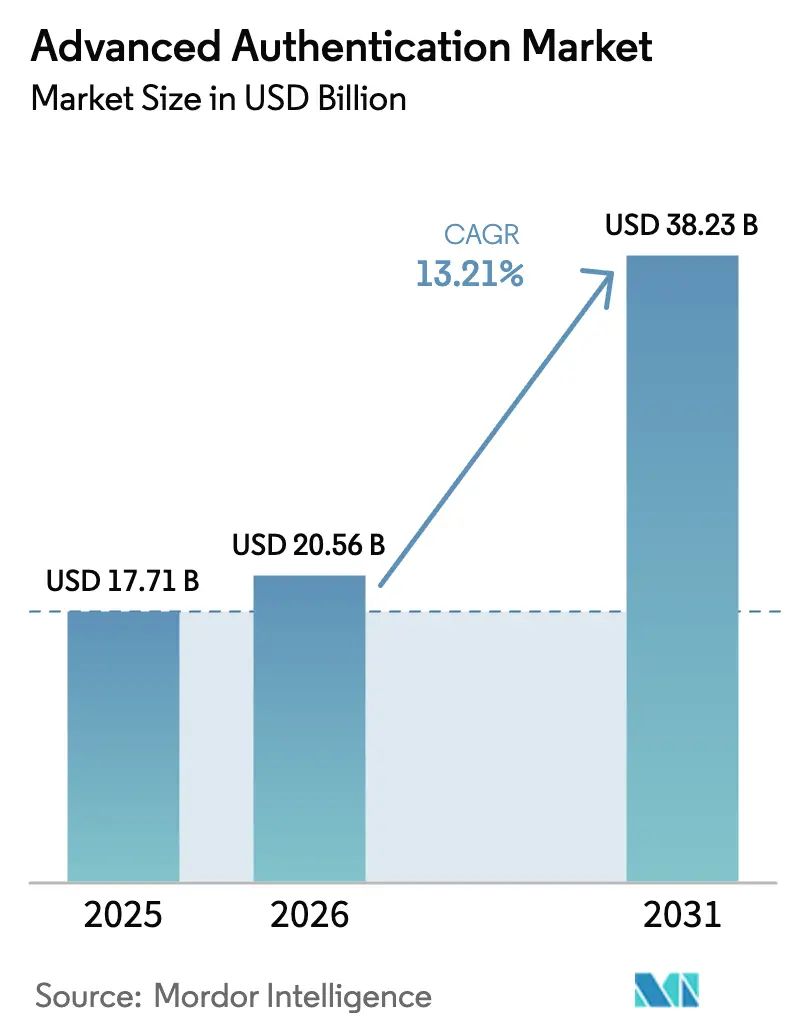

| Tamanho do Mercado (2026) | 20.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Avançada por Mordor Intelligence

Espera-se que o tamanho do Mercado de Autenticação Avançada aumente de USD 17,71 bilhões em 2025 para USD 20,56 bilhões em 2026 e atinja USD 38,23 bilhões até 2031, crescendo a um CAGR de 13,21% no período de 2026 a 2031. O design de segurança centrado em identidade, os mandatos de confiança zero e a acelerada migração para a nuvem continuam a deslocar os controles de perímetro, realocando orçamentos de segurança cibernética para plataformas de autenticação que incorporam sinais de risco em cada sessão. A implantação em nuvem liderou com 64,33% de participação em 2025, à medida que fornecedores de identidade como serviço agruparam verificação sem senha, biométrica e baseada em risco em interfaces de programação de aplicativos que os desenvolvedores podem invocar sob demanda. A biometria representou 55,72% da receita do método de autenticação em 2025, mas a análise comportamental está se expandindo mais rapidamente a 14,47% porque o monitoramento passivo de digitação e navegação reduz o atrito do usuário. A autenticação contínua e adaptativa está crescendo 14,09% à medida que as regulamentações financeiras agora exigem verificação responsiva ao risco para transações de alto valor. A dinâmica competitiva está mudando à medida que hiperescaladores como Microsoft e Google agrupam chaves de acesso em planos de nuvem mais amplos, comprimindo as margens de fornecedores independentes.

Principais Conclusões do Relatório

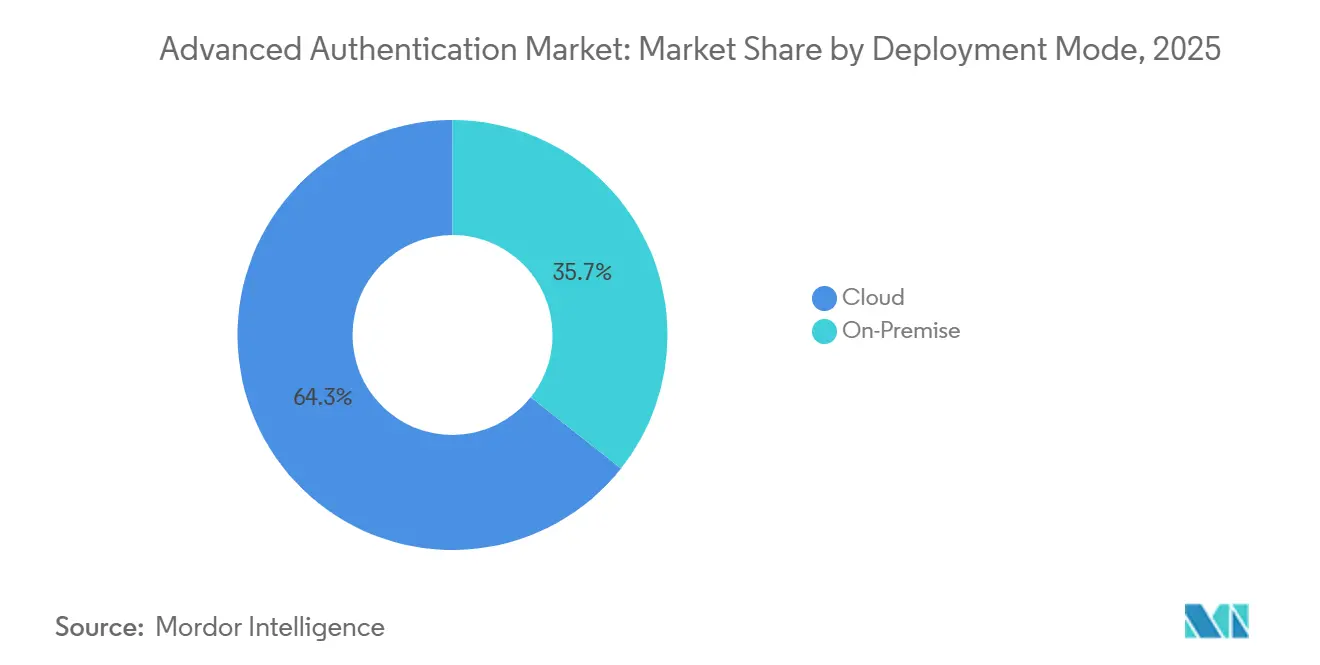

- Por modo de implantação, a nuvem representou 64,33% da participação do mercado de autenticação avançada em 2025, enquanto o próprio segmento deve crescer a um CAGR de 13,87% até 2031.

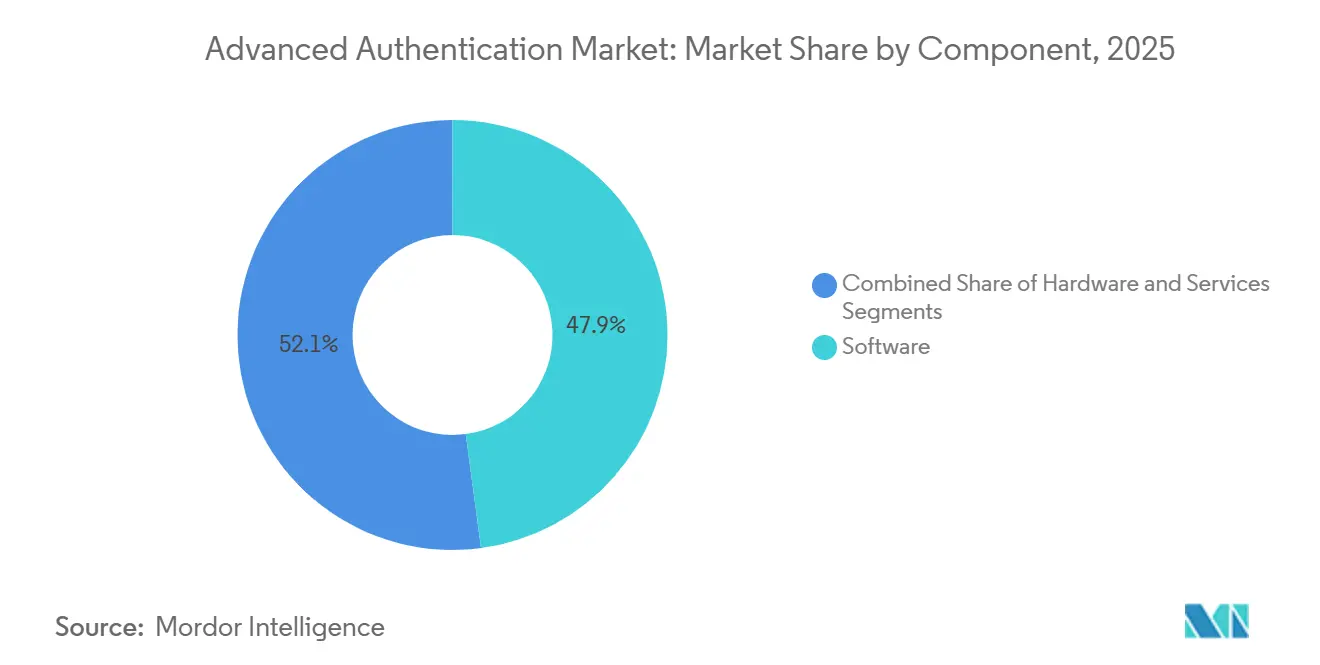

- Por componente, o software representou 47,89% da receita em 2025, e os serviços devem registrar o maior CAGR de 13,83% até 2031.

- Por método de autenticação, a biometria liderou com 55,72% de participação em 2025; espera-se que a análise comportamental se expanda a um CAGR de 14,47% até 2031.

- Por modelo de autenticação, a autenticação multifator comandou uma participação de 43,48% em 2025, enquanto a autenticação contínua e adaptativa avança a um CAGR de 14,09% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros representaram 29,47% da receita em 2025, enquanto saúde e ciências da vida devem registrar o CAGR mais rápido de 15,07% até 2031.

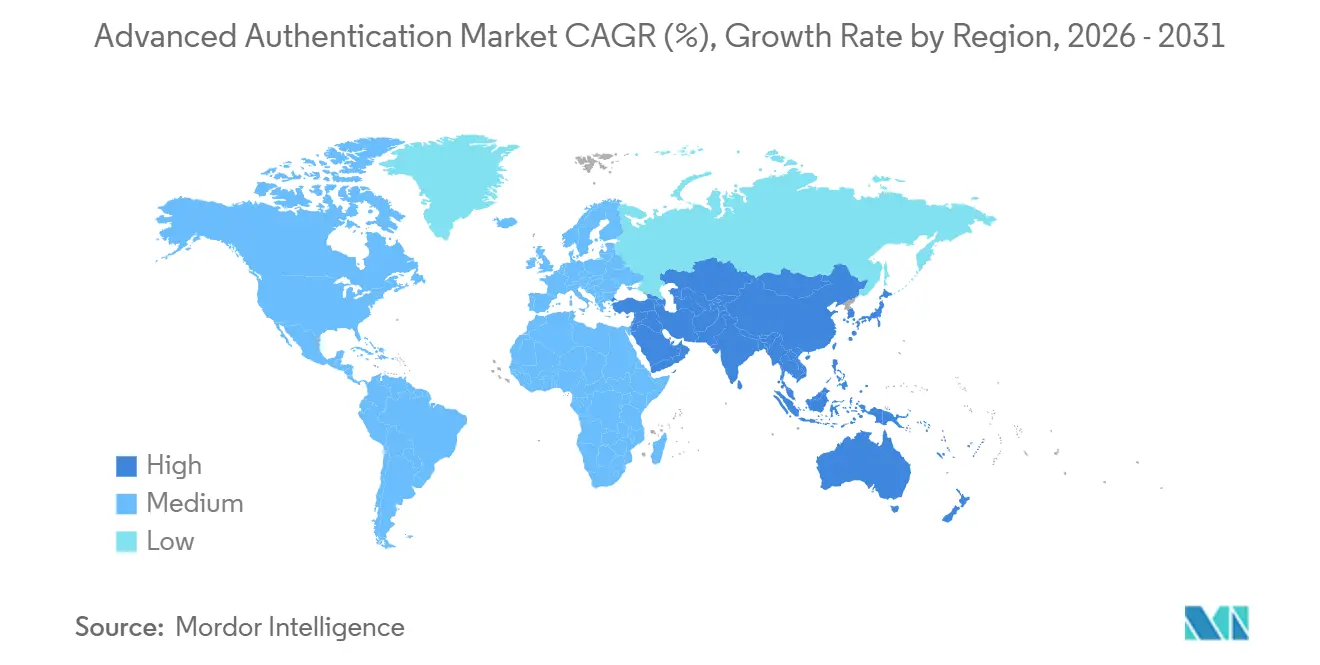

- Por geografia, a América do Norte representou 38,91% da receita em 2025, e a Ásia-Pacífico está preparada para registrar o maior CAGR de 14,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Autenticação Avançada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Adoção de Nuvem Impulsionando Arquiteturas de Confiança Zero | +2.8% | Global, concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Violação de Segurança e Prêmios de Seguro Cibernético | +2.3% | Global, pronunciado na América do Norte e centros de BFSI | Curto prazo (≤ 2 anos) |

| Força de Trabalho Remota Acelerada Após 2025 | +1.9% | Global, notadamente América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Conformidade Obrigatória com Autenticação Multifator em Setores Regulamentados | +2.6% | América do Norte, Europa, finanças e saúde da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Raízes de Confiança de Hardware Incorporadas em Dispositivos de Eletrônicos de Consumo | +1.7% | Global, liderado por centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Investimentos em Criptografia Resistente a Quantum por Governos | +1.2% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Adoção de Nuvem Impulsionando Arquiteturas de Confiança Zero

As empresas que migraram cargas de trabalho para nuvens públicas descobriram que as defesas tradicionais de perímetro de rede não se aplicam mais, de modo que a verificação de identidade tornou-se o principal ponto de controle. A Agência de Segurança Cibernética e de Infraestrutura dos EUA emitiu um modelo de maturidade de confiança zero em 2024, posicionando credenciais resistentes a phishing e validação contínua como pilares fundamentais.[1]Agência de Segurança Cibernética e de Infraestrutura, "Modelo de Maturidade de Confiança Zero," cisa.gov Os provedores de nuvem expõem a autenticação por meio de gateways que acionam desafios de verificação adicional sempre que recursos sensíveis são solicitados, reduzindo o movimento lateral em violações em 70% de acordo com o Relatório de Defesa Digital da Microsoft de 2025. Os aplicativos de software como serviço multilocatário amplificam ainda mais a demanda, pois cada locatário requer autenticação granular e orientada por políticas sem configuração personalizada. A integração entre plataformas de autenticação e corretores de segurança de acesso à nuvem está se tornando comum, criando uma visão unificada do contexto do usuário nas camadas de identidade e rede. Como resultado, as decisões de compra favorecem cada vez mais fornecedores que podem incorporar sinais de risco diretamente nos fluxos de trabalho de aplicativos em nuvem, em vez de depender de gateways locais separados.

Aumento dos Custos de Violação de Segurança e Prêmios de Seguro Cibernético

O custo médio de uma violação de dados atingiu USD 4,88 milhões em 2024, com credenciais comprometidas implicadas em 16% dos incidentes.[2]IBM, "Relatório de Custo de uma Violação de Dados 2024," ibm.com As seguradoras de seguro cibernético reagiram exigindo autenticação multifator em contas privilegiadas e remotas antes de emitir ou renovar apólices, transformando a autenticação de um aprimoramento opcional em um pré-requisito para cobertura. As empresas agora avaliam os investimentos em autenticação em relação a possíveis sobretaxas de prêmios e multas regulatórias, estas últimas totalizando EUR 1,6 bilhão (USD 1,7 bilhão) sob o Regulamento Geral de Proteção de Dados em 2024. O cálculo financeiro é claro: deixar de modernizar a autenticação não apenas eleva o risco de violação, mas também gera aumentos diretos de custos. Consequentemente, organizações de médio porte que antes adiavam atualizações devido a limitações orçamentárias estão acelerando a adoção para manter a segurabilidade e a conformidade.

Força de Trabalho Remota Acelerada Após 2025

O trabalho híbrido se estabilizou no período pós-pandemia, com 42% da força de trabalho dos EUA permanecendo totalmente ou parcialmente remota em 2025.[3]Departamento de Estatísticas do Trabalho, "Pesquisa Americana sobre Uso do Tempo," bls.gov O acesso remoto elimina a confiança baseada em localização, obrigando os sistemas de autenticação a verificar a postura do dispositivo, a procedência da rede e a consistência comportamental antes de conceder acesso. As plataformas de identidade como serviço integraram a telemetria de endpoints para que logins de dispositivos não gerenciados ou geolocalizações desconhecidas sejam negados ou escalados. Os funcionários também esperam autenticação móvel sem atrito, aprovando solicitações em smartphones habilitados para biometria em vez de lidar com tokens de hardware, uma preferência especialmente forte na Ásia-Pacífico, onde a penetração de smartphones supera 80% nas principais cidades. Essas expectativas de usabilidade amplificam a demanda por verificação adaptativa e sensível ao contexto que equilibra segurança com produtividade.

Conformidade Obrigatória com Autenticação Multifator em Setores Regulamentados

As regulamentações evoluíram de recomendações para diretivas. A Lei de Resiliência Operacional Digital da União Europeia, em vigor desde janeiro de 2025, obriga as entidades financeiras a implementar autenticação adaptativa que intensifica a verificação à medida que o risco da transação aumenta. Os reguladores de saúde dos EUA esclareceram em 2024 que a autenticação multifator é efetivamente obrigatória sob a Lei de Portabilidade e Responsabilidade de Seguros de Saúde para entidades que não possuem salvaguardas equivalentes. As emendas de privacidade do Japão exigiram autenticação forte para operadores que lidam com dados biométricos sensíveis. Os prazos comprimidos deixam pouco espaço para desenvolvimento interno, de modo que as organizações preferem plataformas em nuvem com modelos regulatórios pré-construídos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Atualização e Substituição de Tokens | -1.4% | Global, agudo no mercado intermediário sensível a custos e economias emergentes | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade em Infraestrutura Legada | -1.1% | Empresas maduras da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Atrito do Usuário Levando à Fadiga de Autenticação | -0.8% | Global, aplicativos voltados ao consumidor | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Gestão de Identidade e Acesso | -0.9% | Global, agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Atualização e Substituição de Tokens

Substituir tokens de senha de uso único legados por credenciais modernas pode custar entre USD 50 e USD 100 por usuário quando se consideram aquisição, registro e suporte. A migração frequentemente requer contratações de consultoria com preços em torno de USD 200.000 para implantações de médio porte, pressionando os orçamentos em setores sensíveis a custos. Dados de pesquisa da Aliança de Segurança Definida por Identidade mostraram que 38% das empresas citaram o custo como a principal barreira à adoção, apesar de reconhecerem os riscos de violação. Os serviços de nuvem por assinatura compensam parte do desembolso de capital, mas a transição inicial ainda pesa nos orçamentos de curto prazo, particularmente em economias emergentes onde os gastos com TI são rigidamente limitados.

Lacunas de Interoperabilidade em Infraestrutura Legada

Muitas empresas operam um conjunto heterogêneo de aplicativos em nuvem, suítes de planejamento de recursos empresariais locais e mainframes com décadas de uso. Protocolos modernos como FIDO2, OpenID Connect e Linguagem de Marcação de Asserção de Segurança 2.0 exigem suporte em nível de aplicativo que os sistemas legados frequentemente não possuem. Gateways de middleware traduzem tokens, mas adicionam latência e pontos únicos de falha, diluindo os ganhos de confiabilidade esperados. Os setores regulamentados enfrentam a maior dificuldade; plataformas bancárias centrais codificadas em COBOL não conseguem consumir nativamente asserções modernas, forçando o uso de adaptadores personalizados que exigem escassa expertise em mainframe. Esses obstáculos técnicos rotineiramente estendem os cronogramas dos projetos e inflacionam os orçamentos de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Supera Software e Hardware

Projeta-se que a receita de serviços no mercado de autenticação avançada se expanda a 13,83% ao ano até 2031, refletindo a preferência dos compradores por design de políticas terceirizado, integração e monitoramento 24 horas por dia, 7 dias por semana, que alivia as equipes internas da complexidade. O software ainda representou 47,89% da receita de 2025 porque as suítes de identidade em nuvem incorporam autenticação, governança e análise em um único console. O hardware, incluindo leitores de cartão inteligente e scanners biométricos, permanece essencial para defesa com isolamento de rede e infraestrutura crítica, mas seu crescimento fica para trás à medida que as credenciais móveis sem senha proliferam. Os hospitais ilustram a mudança em direção aos serviços: consultores mapeiam funções clínicas complexas para regras de acesso de menor privilégio e, em seguida, executam operações gerenciadas que garantem relatórios prontos para auditoria. À medida que as empresas amadurecem, elas veem valor incremental na otimização contínua em vez de na licença de tecnologia inicial, transferindo a participação de carteira para provedores de serviços de segurança gerenciados.

Essa inclinação ressalta como a participação do mercado de autenticação avançada para serviços de valor agregado continuará se ampliando. Os fornecedores de nuvem incentivam a mudança oferecendo assinaturas modulares que agrupam horas de suporte, modelos de conformidade e manuais de orquestração, borrando a linha entre produto e serviço. Os integradores de sistemas também empacotam a autenticação com implantações mais amplas de confiança zero, acelerando ainda mais a demanda por serviços. Enquanto isso, as atualizações de hardware permanecem cíclicas e de escopo restrito, sustentando, mas não expandindo, sua parcela do gasto total. A vantagem competitiva, portanto, reside na expertise de domínio e nos contratos baseados em resultados, em vez de em recursos pontuais.

Por Método de Autenticação: A Análise Comportamental Acelera Além da Biometria

A biometria representou 55,72% da receita de 2025, mas o crescimento está desacelerando à medida que as restrições regionais de privacidade e a saturação do mercado limitam novas implantações. A análise comportamental ganha impulso, registrando o CAGR mais rápido de 14,47%, pois a análise passiva de digitação, movimento do mouse e navegação autentica os usuários continuamente sem interromper o fluxo de trabalho. Os bancos integram pontuações de risco comportamental em mecanismos de detecção de fraude, prevenindo a tomada de conta em tempo real e melhorando a retenção de clientes. Os sensores de impressão digital permanecem onipresentes em smartphones, mas luvas, umidade e luz ambiente reduzem a precisão em ambientes industriais e de saúde, gerando interesse em opções multimodais ou comportamentais. O reconhecimento facial divide os mercados, desfrutando de regulamentação favorável em partes da Ásia-Pacífico enquanto enfrenta resistência sob o Regulamento Geral de Proteção de Dados da Europa.

A análise comportamental, portanto, captura uma parcela crescente do mercado de autenticação avançada à medida que as empresas buscam segurança sem atrito que minimize as chamadas ao suporte técnico. Os fornecedores se diferenciam por meio de modelos proprietários de aprendizado de máquina que personalizam rapidamente as linhas de base e se adaptam a mudanças sutis do usuário, aprimorando tanto a segurança quanto a experiência do usuário. À medida que a adoção aumenta, a pressão de preços sobre o hardware biométrico de commodities se intensifica, levando os fornecedores a agrupar serviços de análise e orquestração. A trajetória de longo prazo sugere coexistência, com a biometria ancorando casos de uso de alta garantia e o comportamento preenchendo lacunas de verificação contínua.

Por Modelo de Autenticação: A Verificação Contínua Desloca os Desafios Periódicos

A autenticação multifator ainda liderou com uma participação de 43,48% em 2025, principalmente porque os frameworks de conformidade a tratam como a salvaguarda de base. A autenticação contínua e adaptativa, no entanto, está avançando a um CAGR de 14,09% à medida que as organizações fecham a janela de exposição deixada por desafios únicos ou de início de sessão. Os modelos contínuos reavaliaram a identidade sempre que o contexto ou o comportamento muda, intensificando a verificação apenas quando o risco aumenta, protegendo assim os ativos sensíveis sem impor atrito generalizado. As empresas financeiras europeias adotaram a abordagem para satisfazer as regras da Lei de Resiliência Operacional Digital, que vinculam a força da autenticação ao risco da transação, e as empresas de tecnologia dos EUA a utilizam para frustrar ataques de movimento lateral.

Como os mecanismos contínuos ingerem sinais de dispositivos, redes e comportamento do usuário, eles exigem camadas robustas de análise e orquestração. Os fornecedores competem em quão granularmente podem ajustar políticas até ações individuais de aplicativos ou campos de dados sem scripts manuais. A participação do mercado de autenticação avançada para modelos contínuos, portanto, se expandirá à medida que as chaves de acesso sem senha substituem senhas estáticas e à medida que os reguladores codificam a avaliação de risco em tempo real. As organizações que implantam lógica adaptativa relatam quedas mensuráveis em incidentes de tomada de conta e carga do suporte técnico, reforçando o argumento econômico para a migração.

Por Modo de Implantação: A Nuvem Consolida Sua Liderança

A implantação em nuvem deteve uma participação de 64,33% em 2025 e deve crescer a 13,87% até 2031, espelhando a migração mais ampla das empresas para software como serviço. As plataformas de identidade como serviço são fornecidas com milhares de conectores pré-construídos, reduzindo os prazos de implantação e minimizando a necessidade de código personalizado. O preço baseado em consumo alinha os gastos com usuários ativos, tornando os recursos avançados acessíveis a empresas de médio porte. As implementações locais permanecem para defesa, infraestrutura crítica e jurisdições que exigem armazenamento local de credenciais, mas muitas dessas organizações testam planos de controle híbridos que processam políticas na nuvem enquanto mantêm as chaves no local.

Os hiperescaladores reforçam a dominância da nuvem agrupando chaves de acesso sem senha, pontuação de risco e modelos de conformidade em assinaturas de base, comprimindo o custo marginal a quase zero e pressionando os fornecedores de appliances independentes. O mercado de autenticação avançada para serviços em nuvem, portanto, cresce mais rápido do que a categoria geral. Mesmo os setores conservadores adotam pilotos microsegmentados, expandindo gradualmente a cobertura à medida que os ciclos de auditoria validam os controles. Enquanto isso, os orçamentos de atualização de appliances se estabilizam, e as soluções puramente locais se voltam para ofertas gerenciadas ou híbridas para permanecerem relevantes.

Por Setor do Usuário Final: A Saúde Cresce Rapidamente Enquanto o BFSI Mantém Escala

Os serviços bancários, financeiros e de seguros representaram 29,47% da receita de 2025, impulsionados por rigorosos mandatos de conheça seu cliente e pelo alto custo da tomada de conta. A saúde e as ciências da vida, no entanto, estão preparadas para registrar o CAGR mais rápido de 15,07% até 2031. Os hospitais integram login único biométrico e cartões de proximidade para que os médicos possam recuperar instantaneamente os dados dos pacientes sem compartilhar senhas, alinhando-se com os requisitos de auditoria da Lei de Portabilidade e Responsabilidade de Seguros de Saúde. As agências governamentais e de defesa continuam a depender de credenciais de hardware de Cartão de Acesso Comum, sustentando a demanda por tokens apesar de uma mudança mais ampla do mercado em direção a chaves de acesso móveis.

As empresas de varejo e comércio eletrônico implantam autenticação adaptativa para reduzir fraudes de pagamento aproveitando a análise comportamental para distinguir compradores legítimos de bots. As concessionárias de energia enfrentam desafios únicos na integração da autenticação em sistemas de controle industrial, onde protocolos legados complicam as verificações baseadas em risco. Em todos os setores, a participação do mercado de autenticação avançada muda em direção a setores que equilibram alta pressão de conformidade com fluxos de trabalho complexos de usuários. A ascensão da saúde ressalta como os gastos com segurança se aceleram quando a sensibilidade dos dados encontra a urgência operacional, cimentando seu lugar como o definidor do ritmo de crescimento ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte contribuiu com 38,91% da receita de 2025, à medida que as iniciativas iniciais de confiança zero se espalharam de agências federais para empresas comerciais. O memorando M-22-09 do Escritório de Gestão e Orçamento exigiu que as entidades governamentais implantassem autenticação resistente a phishing, e as administrações estaduais e locais logo espelharam as práticas de aquisição federais. O Canadá atualizou sua lei de privacidade em 2024, introduzindo multas punitivas por violação que impulsionaram o investimento empresarial em soluções multifator e sem senha. Embora as regulamentações de fintech do México tenham acelerado a adoção no setor bancário, as restrições orçamentárias desaceleraram as implantações em outros setores, apesar do aumento da atividade de violações.

A Europa mantém uma presença significativa, pois o princípio de responsabilidade do Regulamento Geral de Proteção de Dados obriga a implementação de controles técnicos demonstráveis, e a Lei de Resiliência Operacional Digital prescreve explicitamente autenticação adaptativa para serviços financeiros. As diretrizes técnicas da Alemanha para infraestrutura crítica e o impulso do Reino Unido em direção à verificação sem senha ancoram ainda mais a demanda. A Rússia impõe requisitos de servidor local para armazenamento de credenciais, complicando a adoção de nuvem por multinacionais.

Projeta-se que a Ásia-Pacífico cresça a 14,24% até 2031, a maior taxa regional. As emendas à Lei de Segurança Cibernética da China exigem autenticação multifator para operadores de infraestrutura de informação crítica, enquanto o programa Aadhaar da Índia processa mais de 2 bilhões de verificações biométricas mensalmente, normalizando o login sem senha nos setores público e privado. As emendas de privacidade do Japão e as diretrizes financeiras da Coreia do Sul intensificam os requisitos de conformidade locais, levando as empresas a adotar soluções adaptativas. O framework Essential Eight da Austrália atualizou a autenticação multifator de recomendada para obrigatória, influenciando os gastos do governo e da infraestrutura crítica.

O Oriente Médio e a África mostram adoção desigual. Os Emirados Árabes Unidos impuseram padrões de autenticação para portais governamentais, enquanto os Controles Essenciais de Segurança Cibernética da Arábia Saudita exigem autenticação multifator em setores críticos. A África do Sul impõe medidas de segurança razoáveis sob a Lei de Proteção de Informações Pessoais, mas a implementação varia entre os setores. A América do Sul se concentra no Brasil, onde as regulamentações de open banking exigem autenticação forte do cliente, enquanto outras economias ficam para trás devido a ventos contrários fiscais.

Panorama regulatório

A autenticação avançada está cada vez mais moldada por regras e padrões de identidade prescritivos e de alta garantia, que impulsionam fatores resistentes a phishing, integração verificada e governança biométrica mais robusta. Nos Estados Unidos, o NIST finalizou a SP 800-63B-4 em maio de 2025, tornando mais rigorosos os requisitos relacionados à força dos autenticadores e aos controles de ciclo de vida para implementações federais de identidade digital, influenciando a aquisição em setores regulados além do governo. Na Europa, os requisitos de autenticação do setor financeiro são reforçados pela Digital Operational Resilience Act (em vigor desde janeiro de 2025), enquanto os trabalhos de implementação relacionados ao eIDAS estão orientando os fornecedores para a integração interoperável de carteiras digitais.

Em abril de 2026, a Comissão Europeia adotou o Regulamento de Execução (UE) 2026/798 (7 de abril de 2026), estabelecendo padrões de referência para integração remota às Carteiras Europeias de Identidade Digital no nível de garantia alto. Isso aumenta a demanda por detecção de vivacidade (liveness detection), vinculação biométrica e fluxos seguros de comprovação de identidade incorporados às plataformas de autenticação. A autenticação biométrica e habilitada por IA também está sujeita a uma governança mais rígida sob o EU Artificial Intelligence Act (Regulamento (UE) 2024/1689), com aplicação plena prevista para agosto de 2026, aumentando a pressão de conformidade sobre fornecedores que oferecem reconhecimento facial e verificação baseada em IA na Europa. Na Alemanha, as diretrizes técnicas do Federal Office for Information Security (BSI), como a BSI TR-03135, continuam a fundamentar as expectativas de implementação para comprovação de identidade e autenticação em casos de uso de alta garantia.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de componentes (elementos seguros, sensores e hardware de token), ecossistemas de protocolos e padrões (especificações da FIDO Alliance e serviços de metadados), fornecedores de plataformas (identidade como serviço, MFA e motores de risco) e parceiros de implantação (integradores de sistemas e provedores de serviços de segurança gerenciados) que implementam políticas, conectores e monitoramento em ambientes híbridos. No início da cadeia, raízes de confiança em hardware e credenciais vinculadas a dispositivos sustentam passkeys, biometria e credenciais inteligentes móveis, enquanto plataformas de identidade em nuvem empacotam APIs de autenticação, orquestração e análises para equipes de aplicações e responsáveis de linhas de negócio.

Os organismos de normalização definem cada vez mais o ritmo da interoperabilidade e da produtização a jusante. Em janeiro de 2026, a FIDO Alliance publicou o FIDO Metadata Service v3.1.1 como Padrão Proposto e, em fevereiro de 2026, publicou o CTAP v2.3 como Padrão Proposto, tornando mais estreito o ciclo de integração entre autenticadores, servidores e partes confiantes. A jusante, os programas de identidade estão se expandindo além do login para ecossistemas de carteiras e credenciais verificáveis, destacados pela iniciativa de credenciais digitais da FIDO Alliance lançada em dezembro de 2025, com entregas iniciais planejadas para 2026. Movimentos adjacentes na cadeia de suprimentos, como o alinhamento entre SEALSQ e GlobalFoundries em julho de 2026 sobre fornecimento confiável, também apontam para a dependência dos resultados da autenticação avançada quanto à proveniência garantida de semicondutores e componentes seguros.

Cenário Competitivo

O mercado de autenticação avançada é moderadamente concentrado: os cinco principais fornecedores capturaram aproximadamente 35% da receita global em 2025. Microsoft, Google e Okta dominam a identidade como serviço aproveitando as assinaturas de nuvem existentes para distribuir chaves de acesso a um custo incremental mínimo, comprimindo as margens para concorrentes independentes. Thales e IDEMIA lideram os segmentos de hardware, beneficiando-se da certificação de Critérios Comuns, que permanece obrigatória para aquisições de defesa e infraestrutura crítica. Especialistas em análise comportamental como BioCatch e Transmit Security exploram lacunas na detecção de fraudes e orquestração integrando sinais contínuos em pilhas bancárias legadas.

Os organismos de padronização nivelam o campo de jogo. A certificação da Aliança FIDO torna a implementação do protocolo de base uma commodity, levando os fornecedores a competir em experiência do usuário, amplitude de integrações e ferramentas de governança de valor agregado. Os depósitos de patentes ressaltam a direção estratégica: Yubico adicionou 12 patentes em 2024 para tokens de hardware resistentes a adulteração, enquanto a Microsoft se concentra em algoritmos contínuos de pontuação de risco. A consolidação liderada por private equity persiste, com a Thoma Bravo agregando fornecedores de identidade para alcançar sinergias de escala. Os incumbentes regionais NEC e Fujitsu aproveitam a confiança doméstica e a conformidade com a residência de dados para defender participação no Japão e na Coreia do Sul, ilustrando como a regulamentação local molda a preferência do fornecedor.

Os hiperescaladores estão integrando autenticação sem senha em seus serviços de nuvem. À medida que essa tendência se desenvolve, o foco da diferenciação está se movendo em direção à orquestração de políticas, especialização em verticais específicas e uso de análise de risco. Os fornecedores que conseguem simplificar as experiências do usuário em ambientes híbridos, ao mesmo tempo em que aderem a regulamentações variadas, estão preparados para superar os concorrentes que dependem apenas de tecnologias de credenciais tradicionais. Essa mudança destaca a crescente importância de oferecer soluções abrangentes que abordem tanto os desafios de segurança quanto os de usabilidade, garantindo operações contínuas para empresas que navegam em cenários regulatórios complexos.

Líderes do Setor de Autenticação Avançada

Thales S.A.

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é a substituição de senhas de uso único por SMS por verificações resistentes a phishing e ricas em contexto, em jornadas regulamentadas e de alto risco de fraude. A NIST SP 800-63B-4 (finalizada em maio de 2025) elevou o padrão de autenticação resistente a phishing no AAL2, direcionando compradores para FIDO2/passkeys e autenticadores vinculados a dispositivos, em vez de segredos compartilhados e OTPs. Ao mesmo tempo, a trajetória da UE em direção a carteiras de identidade digital, incluindo os requisitos do eIDAS 2.0 para que os Estados-Membros ofereçam uma Carteira Europeia de Identidade Digital até o final de 2026, e o Regulamento de Execução da Comissão (UE) 2026/798 sobre integração remota de alta garantia (abril de 2026), amplia a demanda por autenticação pronta para carteiras digitais, comprovação remota de identidade e verificação adicional que possa ser incorporada aos fluxos de integração e transação.

Outra área em branco está na intersecção entre autenticação e abuso impulsionado por IA, onde biometria multimodal, verificações de vivacidade, análises comportamentais e sinais de rede estão sendo combinados para enfrentar deepfakes e ataques automatizados de injeção. Em abril de 2026, a FIDO Alliance formou um Grupo de Trabalho Técnico de Autenticação Agêntica para padronizar interações seguras de agentes de IA e delegação, criando necessidades de curto prazo para identidade não humana, autorização delegada e orquestração de políticas, ao lado da autenticação humana. A inteligência de rede liderada por operadoras de telecomunicações também está sendo produtizada por meio de exposição de APIs, permitindo verificação silenciosa baseada em rede como alternativa ao OTP por SMS para aplicações de consumo e corporativas, incentivando fornecedores de orquestração a integrar sinais de telecomunicações com autenticação baseada em risco e modelos contínuos/adaptativos nos fluxos de trabalho de BFSI e saúde.

Desenvolvimentos recentes do setor

- Junho de 2026: A Thales anunciou que a Availity migrou sua infraestrutura de identidade de saúde para a Thales OneWelcome Identity Platform, com suporte da Identity Fusion. A atualização fortalece os controles de identidade empresarial para um importante ecossistema de saúde dos EUA e aumenta a demanda por autenticação pronta para nuvem e governança de acesso capaz de lidar com populações de usuários complexas e regulamentadas.

- Abril de 2025: A NEC apresentou um Identity Cloud Service posicionado para verificação de identidade escalável. O lançamento reforça a produtização contínua de serviços de comprovação de identidade e autenticação nativos de nuvem, à medida que os compradores priorizam implantação mais rápida, conectores pré-construídos e modelos de políticas em várias regiões.

- Junho de 2024: A Thales apresentou o Passwordless 360, posicionando-o como uma solução empresarial completa sem senha. Isso adicionou pressão competitiva em torno de passkeys e ferramentas de implantação sem senha, incentivando recursos mais amplos de gerenciamento de ciclo de vida e orquestração, em vez de autenticadores isolados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de autenticação avançada é definido como os gastos com verificação mais robusta de usuários e dispositivos usados para acessar aplicativos, redes e transações, além de uma senha básica. Inclui receitas de soluções e serviços relacionados a tecnologias como biometria, cartões inteligentes e autenticação multifator e baseada em risco.

Exclusões de escopo: excluímos a governança geral de identidade, pacotes amplos de segurança cibernética que não detalham a autenticação separadamente e o gerenciamento puro de senhas legadas sem um fator avançado.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Método de Autenticação

- Cartões Inteligentes

- Biometria

- Reconhecimento de Impressão Digital

- Reconhecimento de Íris e Retina

- Reconhecimento Facial

- Reconhecimento de Voz

- Credenciais Móveis Inteligentes

- Tokens

- Infraestrutura de Chave Pública Baseada no Usuário

- Análise Comportamental

- Por Modelo de Autenticação

- Autenticação de Dois Fatores (2FA)

- Autenticação Multifator (MFA)

- Autenticação Contínua e Adaptativa

- Autenticação Baseada em Risco

- Por Modo de Implantação

- Local

- Nuvem

- Por Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- Governo (Civil)

- Defesa

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Energia e Utilidades

- Transporte e Logística

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com padrões públicos e diretrizes de políticas, pois eles moldam o que significa autenticação forte na aquisição real. Fontes como as Digital Identity Guidelines do NIST, padrões relacionados à autenticação da ISO e IEC, e publicações da ENISA nos ajudam a mapear definições de métodos e expectativas mínimas de garantia.

Para ancorar o modelo em sinais reais de adoção, também recorremos a fontes como registros e relatórios anuais da SEC dos EUA, orientações oficiais de governos sobre segurança cibernética, circulares de segurança relevantes de bancos centrais e reguladores financeiros, e periódicos de segurança revisados por pares para tendências como autenticação sem senha e análise comportamental. Além disso, bancos de dados de patentes e assinaturas pagas de dados financeiros e inteligência de empresas são usados para verificar a exposição de produtos, o mix de serviços e lançamentos recentes. Essas referências são ilustrativas, e muitas outras fontes públicas e pagas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentra em profissionais que compram, implementam ou dão suporte a programas de autenticação, incluindo responsáveis por segurança corporativa, equipes de IAM, parceiros de canal e arquitetos de soluções. Contribuições da América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul foram usadas para confirmar o mix de implantação, as taxas de adesão a serviços e o cronograma realista para implantações sem senha. As descobertas foram então usadas para preencher lacunas deixadas pelos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Empresas menores: 16% | Gerentes: 49% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento utiliza uma abordagem top-down e bottom-up, partindo do conjunto de gastos com segurança corporativa e, em seguida, reconstruindo a fração endereçável usando indicadores de adoção e implantação para a autenticação avançada. Quando a narrativa precisava ser mais concreta, os totais foram corroborados com aproximações seletivas bottom-up construídas a partir de indicações de receita de fornecedores amostrados, feedback de canais e preço típico por usuário ou por transação multiplicado por contagens plausíveis de usuários.

As principais entradas usadas no modelo incluem a participação de implantações em nuvem versus locais, a divisão de receita entre hardware, software e serviços, o mix de métodos entre biometria, cartões inteligentes e outros mecanismos, e o ritmo de habilitação de MFA e autenticação sem senha em setores regulamentados. Também acompanhamos motores em nível de programa, como padrões de acesso de força de trabalho remota, crescimento de login em aplicativos móveis e orientações mais rígidas de garantia de identidade, que então influenciam os ciclos de renovação e o início de novos projetos.

Para a previsão, a análise de cenários é aplicada às variáveis principais, e os intervalos assumidos são verificados com feedback de especialistas para que as curvas de adoção não se desloquem de forma irrealista. Quando os sinais bottom-up estavam incompletos em países menores ou casos de uso de nicho, as lacunas foram tratadas usando proporções regionais e indicadores substitutos de penetração, que foram validados novamente durante chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

A validação ocorre por meio de várias passagens em que os resultados do modelo são comparados com sinais independentes, como participações de métodos, participação de adoção em nuvem e a direção observada do crescimento de serviços. Qualquer grande variação desencadeia uma revisão mais profunda das premissas, seguida por uma nova verificação da economia unitária e das contagens implícitas de usuários ou dispositivos antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando mudanças importantes de políticas, incidentes de segurança ou alterações de preços afetam materialmente a demanda. Pouco antes da entrega, uma verificação final é realizada para que os números reflitam as atualizações públicas mais recentes e qualquer feedback primário recém-confirmado.

Comparação do Tamanho do Mercado de Autenticação Avançada da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para autenticação avançada, pois as editoras selecionam diferentes limites de produto, anos-base e premissas de conversão, e essas escolhas se refletem no número final. As diferenças também aparecem quando alguns estudos relatam apenas software de plataforma, e outros incluem hardware, integração e serviços gerenciados.

Algumas estimativas publicadas parecem restringir a definição a uma fração menor, como um conjunto limitado de métodos ou apenas uma camada de entrega, o que reduz o valor. Outras estimativas usam um escopo de segurança mais amplo e depois contabilizam gastos adjacentes de identidade. Para a Mordor Intelligence, o total é construído apenas a partir de hardware, software e serviços relacionados à autenticação que suportam diretamente eventos de verificação (e não a governança de identidade mais ampla ou ferramentas gerais de segurança).

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,71 bilhões de USD (2025) | |

| Editora Global A | 26,20 bilhões de USD (2024) | Usa um ano-base diferente e frequentemente captura um conjunto mais amplo de categorias de métodos de autenticação em uma consolidação global, o que também pode refletir diferentes momentos de câmbio e premissas de progressão de preços. |

| Editora do Setor B | 5,48 bilhões de USD (2025) | Provavelmente reflete um escopo contabilizado mais restrito, como o foco em um subconjunto limitado de soluções ou a exclusão de partes de hardware e serviços, o que reduz os gastos capturados em comparação com uma visão completa dos componentes. |

A diferença é explicada principalmente pelo que é contabilizado como gasto em autenticação, pelo ano-base escolhido para o valor inicial e pela forma como o mix de métodos e serviços é tratado. Ao manter o cálculo vinculado a divisões de mix observáveis e sinais de adoção, e depois verificá-los novamente com feedback de entrevistas, chegamos a um número mais fácil de rastrear e reproduzir entre regiões e anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de autenticação avançada em 2026?

O tamanho do mercado de autenticação avançada atingiu USD 20,56 bilhões em 2026, refletindo a ampla adoção de segurança centrada em identidade.

Qual segmento está crescendo mais rapidamente dentro dos métodos de autenticação?

A análise comportamental lidera o crescimento com um CAGR de 14,47% até 2031 porque o monitoramento passivo autentica os usuários sem interromper as sessões.

Por que a adoção na área de saúde está se acelerando?

A saúde apresenta um CAGR de 15,07% até 2031, pois os hospitais integram ferramentas biométricas e de login único para cumprir a Lei de Portabilidade e Responsabilidade de Seguros de Saúde enquanto preservam o fluxo de trabalho dos médicos.

O que impulsiona a dominância da implantação em nuvem?

A nuvem detém 64,33% de participação em 2025 porque as plataformas de identidade como serviço oferecem conectores pré-construídos, menor manutenção e preços baseados em consumo.

Como as regulamentações influenciam o crescimento da Ásia-Pacífico?

A Lei de Segurança Cibernética da China e o ecossistema Aadhaar da Índia exigem verificação multifator ou biométrica, impulsionando a Ásia-Pacífico em direção a um CAGR de 14,24% até 2031.

Qual é a principal barreira à modernização?

Os altos custos de substituição de tokens e integração, às vezes entre USD 50 e USD 100 por usuário, permanecem a principal restrição para organizações com orçamento limitado.

Página atualizada pela última vez em: