Tamaño y Participación del Mercado de Gestión de Contraseñas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

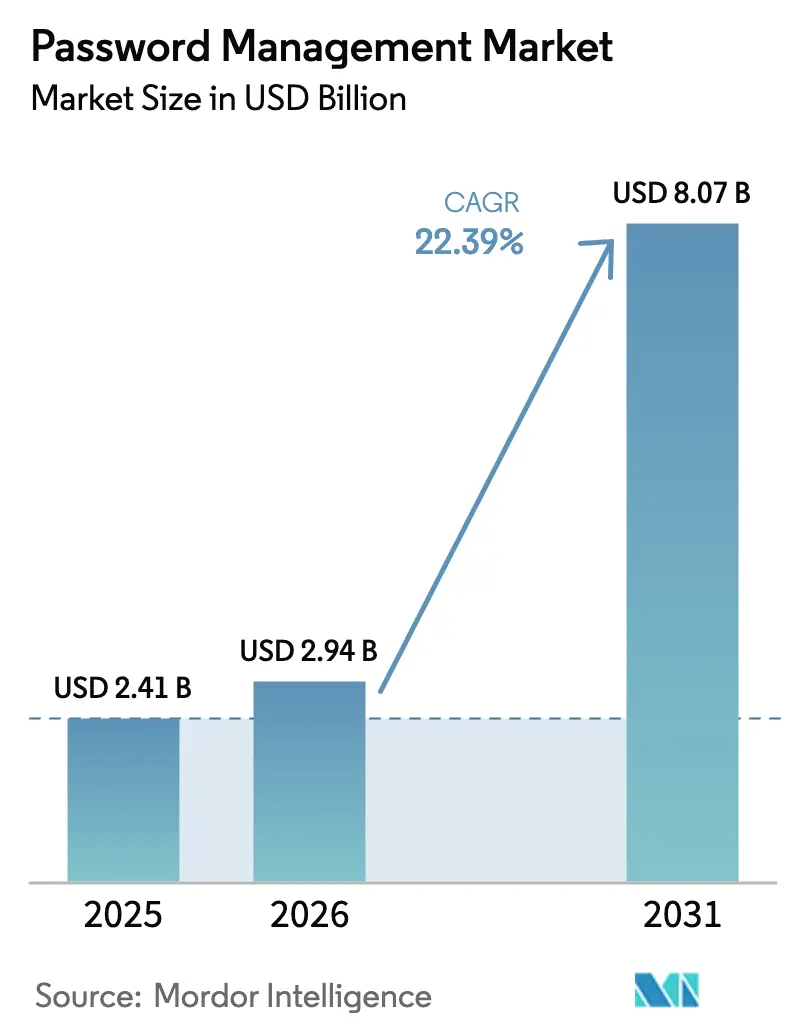

| Tamaño del Mercado (2026) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Contraseñas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Contraseñas se expanda desde USD 2.410 millones en 2025 y USD 2.940 millones en 2026 hasta USD 8.070 millones en 2031, registrando una CAGR del 22,39% entre 2026 y 2031. El mayor escrutinio regulatorio sobre el acceso privilegiado, la suscripción más estricta de los seguros cibernéticos y la necesidad de controlar la proliferación de credenciales en miles de aplicaciones en la nube están impulsando a las organizaciones a adoptar bóvedas de contraseñas de nivel empresarial a un ritmo acelerado. La entrega en la nube sigue siendo dominante, aunque los modelos de implementación híbrida ganan terreno de forma constante a medida que las leyes de residencia de datos en Europa y Oriente Medio exigen que los secretos confidenciales permanezcan en las instalaciones. La autenticación con enfoque móvil, liderada por bóvedas habilitadas con biometría, es la de mayor crecimiento a medida que los programas de dispositivos personales en el entorno laboral se expanden. Mientras tanto, el auge del desarrollo basado en API está difuminando la frontera entre los gestores de contraseñas y las plataformas de gestión de secretos con todas las funciones.

Conclusiones Clave del Informe

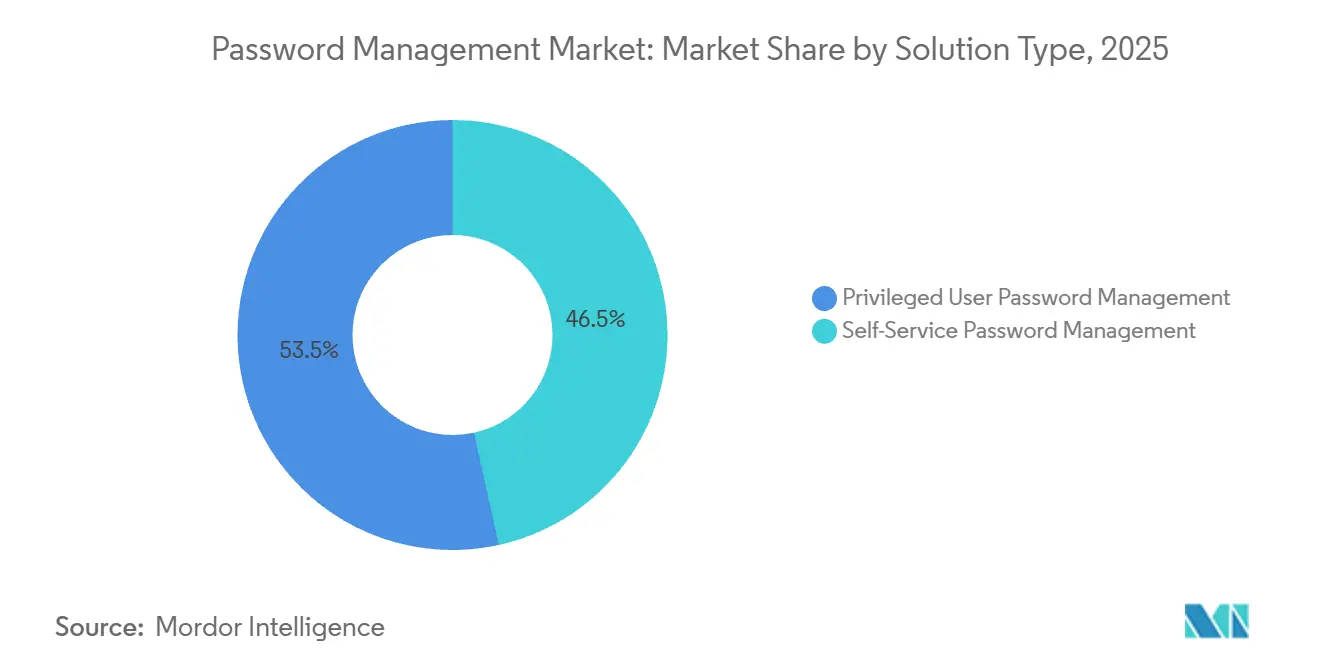

- Por tipo de solución, las herramientas de autoservicio representaron el 46,5% de la participación del mercado de gestión de contraseñas en 2025, mientras que se prevé que las bóvedas de acceso privilegiado avancen a una CAGR del 23,8% hasta 2031.

- Por tecnología de acceso, los equipos de escritorio y portátiles representaron el 38,1% del tamaño del mercado de gestión de contraseñas en 2025; sin embargo, se prevé que las soluciones móviles se expandan a una CAGR del 24,1% hasta 2031.

- Por modo de implementación, las ofertas alojadas en la nube aseguraron una participación del 64,4% en 2025, mientras que los modelos híbridos están preparados para un crecimiento con una CAGR del 23,9% hasta 2031.

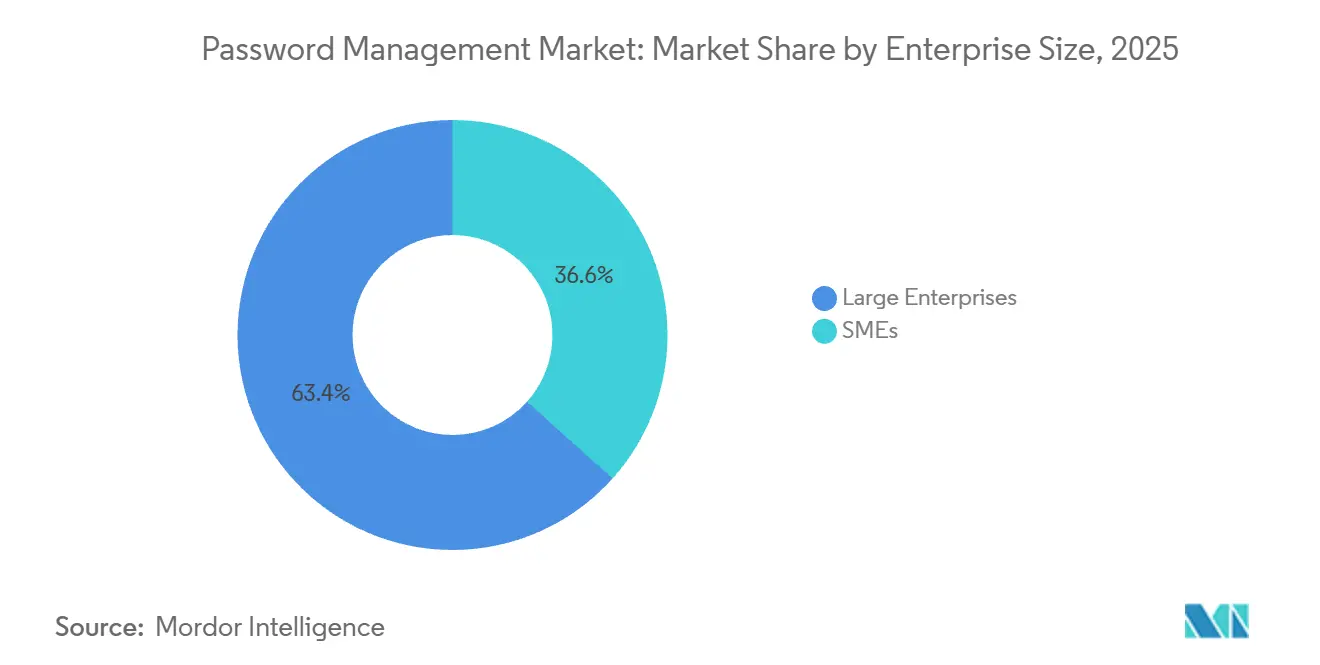

- Por tamaño de empresa, las grandes organizaciones representaron el 63,4% del gasto en 2025; sin embargo, las pequeñas y medianas empresas están preparadas para crecer más rápidamente a una CAGR del 24,3% hasta 2031.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros representaron el 29,1% de los ingresos de 2025, mientras que se proyecta que la sanidad y las ciencias de la vida alcancen una CAGR del 25,9% hasta 2031.

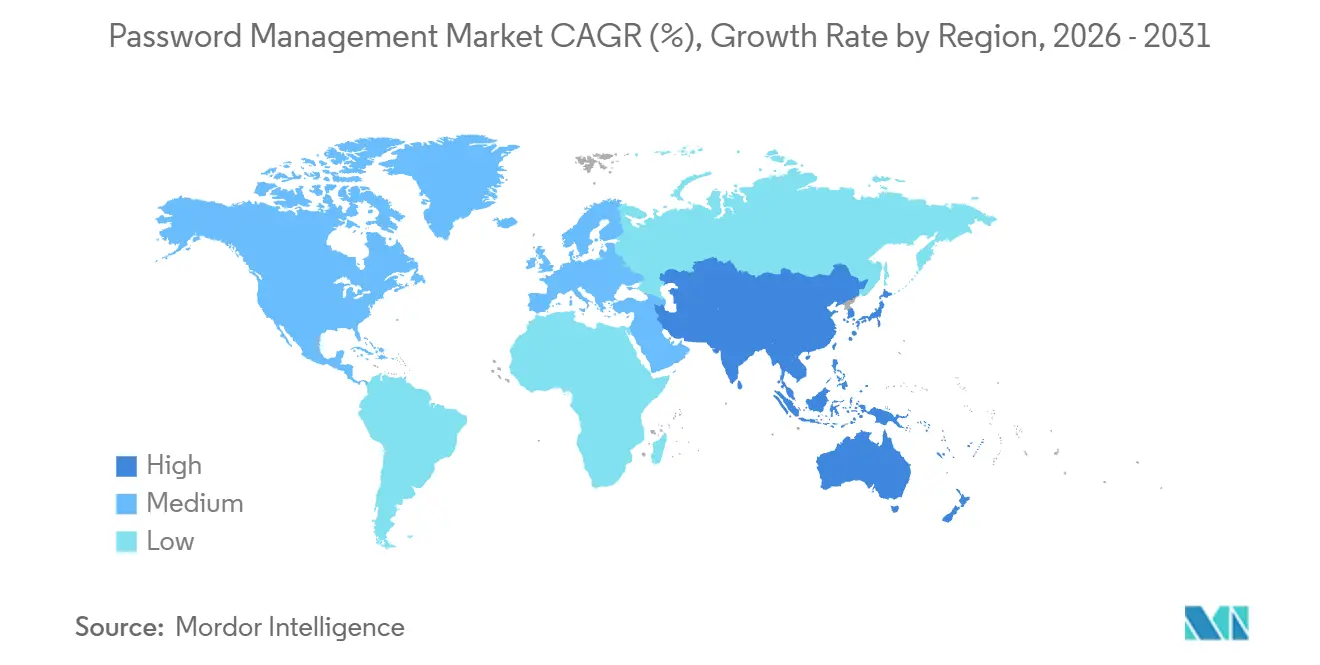

- Por geografía, América del Norte representó el 38,93% de los ingresos globales en 2025; Asia Pacífico es el de mayor crecimiento, con una CAGR del 24,13% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Contraseñas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de confianza cero que aceleran las implementaciones de bóvedas de contraseñas privilegiadas en el sector BFSI de América del Norte | +4.2% | América del Norte, con efecto expansivo hacia Europa y los centros de Asia Pacífico | Mediano plazo (2-4 años) |

| Los mandatos del RGPD de la UE y NIS-2 que desencadenan auditorías y actualizaciones de contraseñas a escala empresarial | +3.8% | Europa, subsidiarias globales | Corto plazo (≤ 2 años) |

| El aumento de la proliferación de identidades en SaaS que crea demanda de bóvedas multiplataforma en el mercado medio de Asia Pacífico | +3.5% | Núcleo de Asia Pacífico, con emergencia en América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| La movilidad laboral y el uso de dispositivos personales en el entorno laboral que impulsan los gestores de contraseñas con enfoque móvil en los países nórdicos | +2.9% | Países nórdicos, con expansión hacia Europa Occidental y América del Norte | Corto plazo (≤ 2 años) |

| La suscripción de seguros cibernéticos que requiere prueba de higiene automatizada de credenciales en Estados Unidos | +3.1% | Estados Unidos, con inicio temprano en Canadá y el Reino Unido | Corto plazo (≤ 2 años) |

| Las necesidades de integración con enfoque en API para canalizaciones de automatización robótica de procesos y DevOps que impulsan la adopción de la gestión de secretos | +4.4% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Confianza Cero que Aceleran las Implementaciones de Bóvedas de Contraseñas Privilegiadas en el Sector BFSI de América del Norte

Los reguladores vincularon el uso indebido de credenciales con incidentes de negociación no autorizada y fraude de préstamos en 2024 y 2025, lo que llevó a los bancos de los Estados Unidos y Canadá a integrar bóvedas de acceso privilegiado en arquitecturas de confianza cero. La Oficina del Contralor de la Moneda exigió a las instituciones con activos superiores a 10 mil millones de USD que proporcionaran acceso justo a tiempo y grabación de sesiones para cada cuenta administrativa.[1]Oficina de Asuntos Públicos, "Boletín OCC 2025-15," Departamento del Tesoro de los Estados Unidos, treasury.gov CyberArk señaló que el 68% de sus reservas del primer semestre de 2025 provinieron de actualizaciones de servicios financieros a bóvedas de gestión de acceso privilegiado dinámico que rotan contraseñas cada 90 minutos. Los bancos de nivel medio que carecían de presupuestos para equipos físicos recurrieron al acceso privilegiado entregado en la nube, una capacidad que Delinea amplió rápidamente en 2025. Mandatos similares están surgiendo en Europa y la región de Asia Pacífico, lo que indica un efecto de expansión global.

Los Mandatos del RGPD de la UE y NIS-2 que Desencadenan Auditorías y Actualizaciones de Contraseñas a Escala Empresarial

La Directiva de Seguridad de las Redes y de la Información 2 entró en plena vigencia en octubre de 2024 y, junto con el RGPD, obligó a las empresas europeas a inventariar cada credencial en subsidiarias y socios de la cadena de suministro. Las multas vinculadas a una higiene deficiente de contraseñas totalizaron EUR 1.200 millones (USD 1.300 millones) durante 2024-2025 y elevaron la implementación de bóvedas de contraseñas por encima de otros proyectos de seguridad. Alemania, Francia y los Países Bajos lideraron arquitecturas híbridas que mantienen las contraseñas privilegiadas en las instalaciones mientras dirigen las credenciales de los empleados a bóvedas en la nube gestionadas. Las corporaciones no pertenecientes a la UE que prestan servicios a clientes europeos también deben cumplir, lo que amplía la demanda global.

El Aumento de la Proliferación de Identidades en SaaS que Crea Demanda de Bóvedas Multiplataforma en el Mercado Medio de Asia Pacífico

Las empresas del mercado medio en India, el Sudeste Asiático y Australia promediaron 47 aplicaciones SaaS cada una en 2025, frente a 32 en 2023. Las claves de API, los inicios de sesión compartidos y las cuentas de servicio proliferaron fuera de la cobertura de inicio de sesión único, dejando terreno fértil para ataques de phishing y de relleno de credenciales. Proveedores como 1Password y Dashlane ampliaron sus equipos regionales para ofrecer bóvedas que se sincronizan en Windows, macOS, iOS, Android y Linux sin la complejidad de la gestión de acceso privilegiado. El trabajo remoto catalizó aún más la adopción a medida que los dispositivos personales se unieron a las redes corporativas.

Las Necesidades de Integración con Enfoque en API para Canalizaciones de Automatización Robótica de Procesos y DevOps que Impulsan la Adopción de la Gestión de Secretos

La automatización robótica de procesos y las canalizaciones de DevOps multiplicaron las identidades de máquinas que los almacenes de contraseñas tradicionales no pueden gestionar. Plataformas como HashiCorp Vault y CyberArk Conjur intervinieron con generación dinámica de credenciales y tokens de alcance temporal. GitHub reveló que el 23% de los repositorios públicos aún contenían secretos codificados de forma fija en 2025, lo que subraya la exposición. La adquisición en 2024 por parte de Okta de una empresa emergente de gestión de secretos destacó la convergencia entre los flujos de trabajo de identidad y DevOps. A medida que los microservicios se multiplican, las capacidades de gestión de secretos se han vuelto esenciales para las estrategias de confianza cero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de alto perfil (p. ej., LastPass 2022) que socavan la confianza de los usuarios, especialmente en la región DACH | -2.1% | Alemania, Austria, Suiza, con efecto reputacional en el mercado europeo más amplio | Corto plazo (≤ 2 años) |

| Adopción creciente de claves de acceso y FIDO2 que reduce el mercado total direccionable futuro en el segmento de consumidores | -1.8% | Global, con adopción temprana en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Normas regulatorias de residencia de datos que complican la implementación de bóvedas en la nube en Oriente Medio | -1.3% | Núcleo de Oriente Medio, con restricciones similares emergentes en Rusia, China y mercados africanos seleccionados | Mediano plazo (2-4 años) |

| Almacenes de contraseñas de TI en la sombra persistentes que inflan los costes de migración para las grandes empresas | -1.5% | Global, con concentración en grandes empresas de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Alto Perfil que Socavan la Confianza de los Usuarios, Especialmente en la Región DACH

La brecha de LastPass de 2022 reveló datos de bóvedas cifradas y metadatos no cifrados, lo que generó un déficit de confianza persistente en Alemania, Austria y Suiza. Muchas organizaciones optaron por alternativas en las instalaciones o de código abierto como Bitwarden, citando ventajas de transparencia frente al cifrado propietario. La Oficina Federal de Seguridad de la Información de Alemania instó a realizar evaluaciones independientes de proveedores en 2024. Hasta que los proveedores adopten un cifrado estandarizado y auditorías continuas de terceros, la cautela en la región DACH frenará la adopción en la nube.

Adopción Creciente de Claves de Acceso y FIDO2 que Reduce el Mercado Total Direccionable Futuro en el Segmento de Consumidores

Google, Apple y Microsoft habilitaron claves de acceso en sus ecosistemas en 2025, situando la criptografía de clave pública y la biometría en el centro de la autenticación de consumidores. La Alianza FIDO espera tener 1.200 millones de dispositivos compatibles con claves de acceso para mediados de 2025.[2]Equipo de Investigación, "Panorama de Dispositivos 2025," Alianza FIDO, fidoalliance.org A medida que los consumidores migran al inicio de sesión sin contraseña, la demanda de herramientas de gestión de contraseñas de autoservicio podría disminuir. Sin embargo, las empresas aún dependen de aplicaciones heredadas que no pueden consumir los estándares FIDO2, lo que garantiza la relevancia de las bóvedas de contraseñas al menos hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Bóvedas de Acceso Privilegiado Superan el Crecimiento del Autoservicio

Las herramientas de contraseñas privilegiadas representaron la solución de mayor crecimiento, avanzando a una CAGR del 23,8% hasta 2031, mientras que las aplicaciones de autoservicio, aunque más grandes hoy en día, enfrentan una desaceleración del crecimiento. Los mandatos de la banca, la sanidad y el sector público ahora requieren rotación de credenciales, registro de accesos y separación de funciones, capacidades integradas únicamente en plataformas de acceso privilegiado. Las cláusulas de los seguros cibernéticos refuerzan el cambio al denegar primas favorables a las empresas que dependen de hojas de cálculo estáticas.

Las herramientas de autoservicio representaron una participación de mercado del 46,5% en 2025. Los proveedores de autoservicio continúan mejorando las funciones empresariales, aunque siguen siendo susceptibles al cambio de los consumidores hacia las claves de acceso. El trabajo híbrido introduce nuevos puntos de acceso y amplía el mercado de gestión de contraseñas, pero la prima de seguridad asociada a las cuentas administrativas garantiza que las bóvedas de acceso privilegiado continúen impulsando el crecimiento.

Por Tecnología de Acceso: Los Dispositivos Móviles Lideran el Crecimiento

Las soluciones móviles tienen el mayor impulso, con una previsión de crecimiento del 24,1% hasta 2031, mientras que los clientes de escritorio mantienen el 38,1% del gasto de 2025. El modelo nórdico ha demostrado que las bóvedas habilitadas con biometría en teléfonos inteligentes pueden mejorar simultáneamente la experiencia del usuario y el cumplimiento normativo. iCloud Keychain y Windows Hello ahora incorporan almacenamiento de claves de acceso, lo que intensifica la presión competitiva sobre los proveedores independientes y hace obligatorio el soporte multiplataforma diferenciado.

El crecimiento en el mercado de gestión de contraseñas proviene del trabajo remoto y la conectividad 5G que permiten la sincronización de credenciales en tiempo real sin latencia. Los equipos de escritorio y portátiles siguen siendo indispensables para desarrolladores y analistas, lo que garantiza que prevalezcan las estrategias de acceso multipronged.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

Las ofertas en la nube representaron una participación del 64,4% en 2025, gracias a los menores costes de mantenimiento; sin embargo, los modelos híbridos están en camino de alcanzar una CAGR del 23,9% en medio de los mandatos de soberanía de datos europeos y de Oriente Medio. Las empresas almacenan cada vez más las contraseñas privilegiadas localmente mientras dirigen las credenciales de la fuerza laboral a bóvedas SaaS gestionadas. Los principales proveedores ahora ofrecen arquitecturas de custodia dividida que reducen la fricción operativa sin infringir las regulaciones nacionales.

Las pequeñas empresas con equipos de TI reducidos aún prefieren la entrega SaaS pura, pero las estrictas normas sectoriales en banca, defensa y gobierno señalan una demanda duradera de variantes híbridas, manteniendo el mercado de gestión de contraseñas diversificado.

Por Tamaño de Empresa: Las Pymes Impulsan la Expansión más Rápida

Las grandes organizaciones siguen siendo el ancla del gasto, con el 63,4% de los ingresos de 2025; sin embargo, se espera que las pequeñas y medianas empresas crezcan a una CAGR del 24,3% hasta 2031, ya que los precios por suscripción, la incorporación de autoservicio y el alojamiento en la nube reducen las barreras de entrada. Las cláusulas de los seguros cibernéticos ahora se extienden a los asegurados más pequeños, lo que impulsa incluso a las empresas de 100 empleados a adoptar una higiene automatizada de credenciales.

Las licencias simplificadas de 1Password y Bitwarden se alinean con las cadenas de herramientas populares en las empresas más pequeñas, añadiendo impulso al tamaño del mercado de gestión de contraseñas en el extremo inferior del espectro.

Por Vertical de Usuario Final: La Sanidad Lidera el Crecimiento en Medio de la Integración de Historiales Clínicos Electrónicos

La banca, los servicios financieros y los seguros mantuvieron su primera posición en 2025 con una participación del 29,1%, pero la sanidad y las ciencias de la vida son los sectores de mayor crecimiento con una CAGR del 25,9% hasta 2031. Los ecosistemas de historiales clínicos electrónicos han creado claves de API dispersas, credenciales de dispositivos médicos y cuentas de servicio que las políticas de contraseñas heredadas no pueden supervisar. En 2024, la orientación federal exigió a los proveedores que extendieran los controles de acceso privilegiado a cualquier sistema que procese datos de pacientes.

Los sectores minorista, gubernamental, manufacturero y educativo también han adoptado bóvedas de contraseñas para combatir el ransomware y las intrusiones en la cadena de suministro, lo que subraya la amplitud del mercado de gestión de contraseñas.

Análisis Geográfico

América del Norte contribuyó con el 38,9% de los ingresos de 2025, impulsada por los mandatos de confianza cero, los términos de los seguros cibernéticos y un panorama maduro de la nube. Los bancos de Estados Unidos respondieron rápidamente a la nueva orientación de la Oficina del Contralor de la Moneda, mientras que las instituciones canadienses siguieron un patrón similar de integración. El crecimiento se moderará gradualmente a medida que la penetración empresarial alcance su punto máximo y la atención se desplace hacia las organizaciones pequeñas y medianas.

Se proyecta que Asia Pacífico registre la CAGR regional más rápida del 24,13% hasta 2031. Los proyectos gubernamentales con enfoque en la nube, un vibrante ecosistema de empresas emergentes y el acceso generalizado a internet móvil impulsan la demanda de bóvedas multiplataforma. India y el Sudeste Asiático exhiben las curvas de adopción más pronunciadas, mientras que Japón y Corea del Sur se centran en el cumplimiento normativo y la movilidad laboral.

Europa demuestra implementaciones híbridas sólidas bajo las presiones del RGPD y NIS-2. Los mercados DACH siguen siendo cautelosos, favoreciendo las soluciones de código abierto o autoalojadas a raíz del incidente de LastPass. En otros lugares, las regulaciones sobre localización de datos en Rusia y partes de Oriente Medio y África están fomentando ecosistemas de proveedores locales, lo que garantiza que el mercado de gestión de contraseñas conserve matices regionales.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, ya que los especialistas en acceso privilegiado, los proveedores de bóvedas orientados al consumidor y los proyectos de código abierto abordan casos de uso superpuestos en el mercado de gestión de contraseñas. CyberArk y Delinea mantienen el liderazgo del segmento de alta gobernanza a través de implementaciones de cumplimiento normativo de larga data. 1Password, Dashlane y Keeper Security se centran en escenarios de autoservicio para empleados, mientras que Bitwarden atrae a las comunidades de desarrolladores con código fuente transparente y flexibilidad de autoalojamiento. Mientras tanto, Microsoft, Apple y Google integran el almacenamiento de credenciales directamente en sus sistemas operativos, avanzando constantemente sobre la demanda de nivel básico de bóvedas independientes.

La integración con enfoque en API se ha convertido en un campo de batalla decisivo porque la automatización robótica de procesos y las canalizaciones de DevOps necesitan una rotación fiable de secretos en miles de cuentas de servicio. HashiCorp Vault y CyberArk Conjur satisfacen este requisito con tokens dinámicos de alcance temporal que difuminan la línea entre los gestores de contraseñas y los conjuntos completos de acceso privilegiado. Okta señaló ambiciones similares al adquirir una empresa emergente de gestión de secretos en 2024, incorporando la gobernanza de credenciales de máquinas en su plataforma de identidad. La patente de Microsoft para la sincronización de bóvedas distribuidas muestra que los hiperescaladores están invirtiendo en arquitecturas centradas en el borde para reducir la latencia y satisfacer las normas de soberanía de datos.[3]Relaciones con los Medios, "Patente de Bóveda de Credenciales Distribuida," Oficina de Patentes y Marcas de los Estados Unidos, uspto.gov Google extendió las interfaces de programación de aplicaciones de claves de acceso a Chrome y Android en 2025, subrayando el impulso para hacer que la autenticación sin contraseña sea ubicua.

Los movimientos estratégicos recientes subrayan el ritmo competitivo del mercado. CyberArk destinó USD 150 millones para lanzar centros de datos en Singapur, Sídney y Bombay, cumpliendo los mandatos de alojamiento en el país para clientes regulados. Microsoft activó el soporte nativo de claves de acceso en Windows 11 y Azure Active Directory, obligando a los rivales a diferenciarse más allá del almacenamiento básico de contraseñas. La adquisición de gestión de secretos por USD 75 millones de 1Password y la asociación de Bitwarden con Amazon Web Services tienen como objetivo capturar las cargas de trabajo nativas de la nube que fusionan la gobernanza de identidad humana y de máquinas. La certificación ISO 27001 de Dashlane y el panel de preparación para seguros de Keeper Security destacan el creciente énfasis de los compradores en las auditorías de terceros y los informes de riesgos durante las adquisiciones a gran escala.

Líderes del Sector de Gestión de Contraseñas

-

LastPass (GoTo)

-

1Password (AgileBits)

-

Dashlane Inc.

-

Keeper Security, Inc.

-

Bitwarden, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Bitwarden se asoció con Amazon Web Services para integrar funciones de bóveda dentro de la Gestión de Identidades y Accesos de AWS, agilizando la implementación segura de cargas de trabajo en la nube.

- Octubre de 2025: CyberArk invirtió USD 150 millones para añadir centros de datos en Singapur, Sídney y Bombay para la gestión de acceso privilegiado de baja latencia.

- Septiembre de 2025: Microsoft habilitó la autenticación nativa con claves de acceso en Windows 11 y Azure Active Directory, con el objetivo de eliminar las contraseñas empresariales sin interrumpir las aplicaciones heredadas.

- Agosto de 2025: 1Password adquirió una empresa de gestión de secretos por USD 75 millones, integrando la gobernanza de claves de API en su línea de productos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de contraseñas como todos los software y servicios en la nube que crean, almacenan, sincronizan y auditan credenciales generadas por humanos en puntos de acceso de consumidores y empresas. El alcance rastrea los ingresos de las tarifas de suscripción, licencia y mantenimiento de bóvedas de autoservicio y bóvedas de credenciales privilegiadas que se integran con herramientas de directorio, inicio de sesión único y autenticación multifactor.

Exclusión del alcance: los servicios profesionales puntuales y las plataformas independientes de biometría y claves de acceso se excluyen para evitar la doble contabilización.

Descripción General de la Segmentación

-

Por Tipo de Solución

- Gestión de Contraseñas de Autoservicio

- Gestión de Contraseñas de Usuario Privilegiado

-

Por Tipo de Acceso/Tecnología

- Equipos de Escritorio y Portátiles

- Dispositivos Móviles

- Restablecimiento de Contraseñas por Voz

- Extensiones de Navegador y Bóvedas Web

-

Por Modo de Implementación

- Alojado en la Nube

- En las Instalaciones

- Híbrido

-

Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

-

Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Sanidad y Ciencias de la Vida

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Educación

- Otros Verticales de Usuario Final

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de seguridad de la información, arquitectos de gestión de identidades y accesos, socios de canal de proveedores de servicios gestionados y reguladores regionales de ciberseguridad en América del Norte, Europa y Asia. La información sobre el precio promedio por puesto, la rotación en las renovaciones y la adopción de bóvedas móviles nos ayudó a ajustar los indicadores secundarios y cerrar las brechas de información antes de la triangulación final.

Investigación Documental

Comenzamos con datos abiertos de autoridades como el Instituto Nacional de Estándares y Tecnología de los Estados Unidos, la Agencia de Ciberseguridad e Infraestructura de Seguridad, la Agencia de la Unión Europea para la Ciberseguridad y la Alianza FIDO, que cuantifican los vectores de brechas y los mandatos de higiene de credenciales. Las estadísticas comerciales sobre exportaciones globales de SaaS, los formularios 10-K de la Comisión de Bolsa y Valores que describen las líneas de ingresos de seguridad de identidad y las solicitudes de patentes consultadas a través de Questel informaron las curvas de adopción tecnológica de referencia. El contexto adicional provino del Informe de Investigaciones de Brechas de Datos de Verizon, documentos técnicos de asociaciones del sector y archivos de noticias recopilados a través de Dow Jones Factiva. Estos ejemplos ilustran las fuentes de primer nivel y sin acceso restringido que utilizamos; numerosas fuentes adicionales respaldaron la validación de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con la población global de identidades digitales de pago, incorpora la proliferación de credenciales por usuario, aplica las tasas de penetración de los gestores de contraseñas y multiplica por los precios anuales combinados por puesto. Verificaciones ascendentes selectivas, acumulaciones de ingresos de proveedores y el precio de venta promedio del canal multiplicado por muestras de volumen, reconcilian los totales. Las variables clave incluyen el número de usuarios de internet, el promedio de cuentas por empleado, las tendencias de primas de seguros cibernéticos, la adopción de programas de confianza cero, el gasto en acceso privilegiado y los cambios regionales en los tipos de cambio. La regresión multivariante combinada con el análisis de escenarios genera las perspectivas para 2025-2030, mientras que las reglas de manejo de brechas señalan las regiones que carecen de información financiera transparente para su ajuste iterativo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza frente a las frecuencias de incidentes de brechas y los beneficios de los proveedores cotizados, y luego se someten a una revisión por pares de analistas en dos etapas. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando eventos materiales, como grandes ataques informáticos o cambios regulatorios, desencadenan un nuevo contacto con las fuentes, lo que garantiza que los clientes reciban la visión más reciente y sincronizada.

Por Qué Nuestra Base de Referencia del Mercado de Gestión de Contraseñas Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes cestas de soluciones, bases de precios y ritmos de actualización. Abordamos esas divergencias desde el principio.

Los principales factores de brecha incluyen: algunos editores omiten los puestos gratuitos de consumidores, otros agrupan las plataformas de claves de acceso biométricas en el mismo conjunto, y varios congelan los tipos de cambio durante toda la ventana de previsión, mientras que Mordor incorpora actualizaciones trimestrales de tipos de cambio e inflación en su modelo.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2.400 millones (2025) | ||

| USD 3.220 millones (2025) | Consultora Regional A | Excluye el uso gratuito de consumidores y aplica un incremento estático del precio de venta promedio |

| USD 3.640 millones (2024) | Publicación Especializada del Sector B | Agrupa los ingresos de biometría y claves de acceso y no divulga ningún ciclo de actualización |

La comparación muestra que cuando se armonizan la amplitud del alcance, el realismo de los precios y la cadencia de actualización, las cifras de Mordor ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de contraseñas en 2026?

El tamaño del mercado de gestión de contraseñas se sitúa en USD 2.940 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para las soluciones de gestión de contraseñas hasta 2031?

Se proyecta que los ingresos del mercado avancen a una CAGR del 22,39% entre 2026 y 2031.

¿Qué modelo de implementación crece más rápido?

Las arquitecturas híbridas están preparadas para expandirse a una CAGR del 23,9% hasta 2031 debido a los mandatos de residencia de datos.

¿Por qué las bóvedas de contraseñas privilegiadas están ganando terreno?

Las auditorías regulatorias y las cláusulas de los seguros cibernéticos favorecen las herramientas que rotan credenciales y registran sesiones privilegiadas.

¿Qué región experimentará la expansión más rápida?

Se prevé que Asia Pacífico registre la CAGR regional más alta del 24,13% hasta 2031.

¿Cómo están afectando las claves de acceso a la demanda de gestores de contraseñas?

La creciente adopción de claves de acceso por parte de los consumidores reduce la demanda futura de gestores de autoservicio, aunque las necesidades empresariales persisten.

Última actualización de la página el: