パスワード管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 22.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスワード管理市場分析

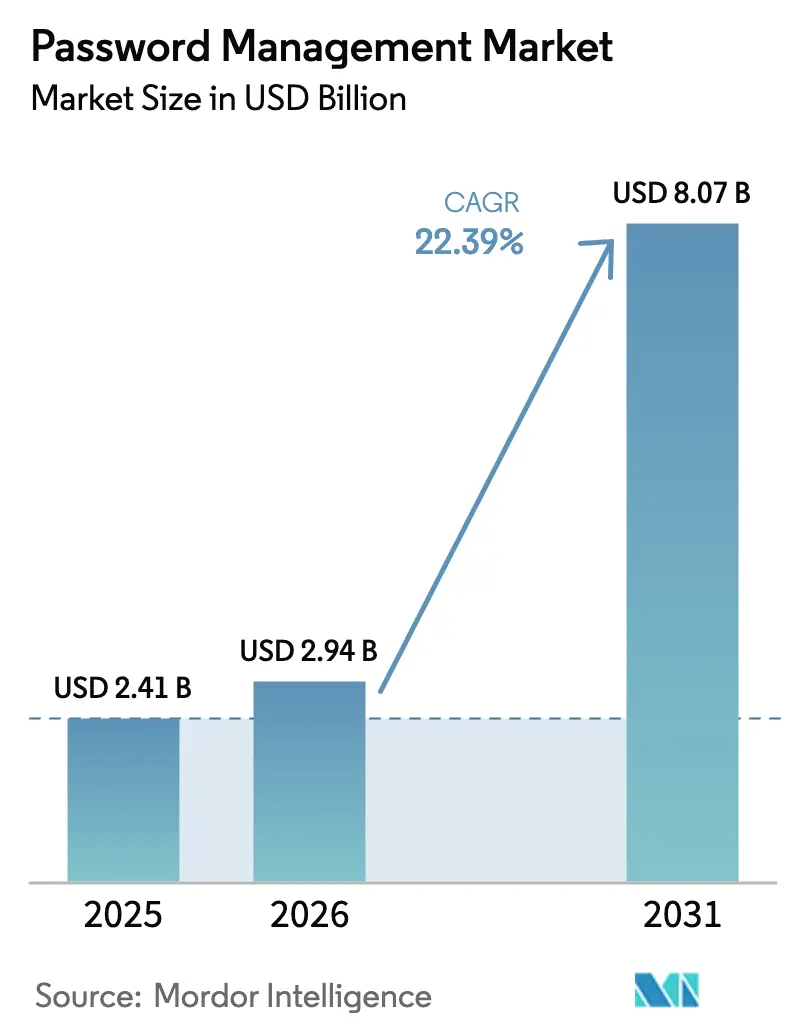

パスワード管理市場規模は、2025年の24億1,000万米ドル、2026年の29億4,000万米ドルから、2031年までに80億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 22.39%を記録すると予測されています。特権アクセスに対する規制当局の監視強化、サイバー保険の引受審査の厳格化、および数千のクラウドアプリケーションにわたる認証情報の拡散を抑制する必要性が、組織によるエンタープライズグレードのパスワードボールトの急速な導入を後押ししています。クラウド提供が依然として主流ですが、欧州および中東のデータ居住法が機密情報のオンプレミス保管を義務付けているため、ハイブリッド展開モデルが着実に支持を集めています。私物デバイス持ち込み(BYOD)プログラムの拡大に伴い、生体認証対応ボールトを中心としたモバイルファースト認証が最も急速に成長しています。一方、APIドリブン開発の台頭により、パスワードマネージャーとフル機能のシークレット管理プラットフォームの境界が曖昧になりつつあります。

主要レポートのポイント

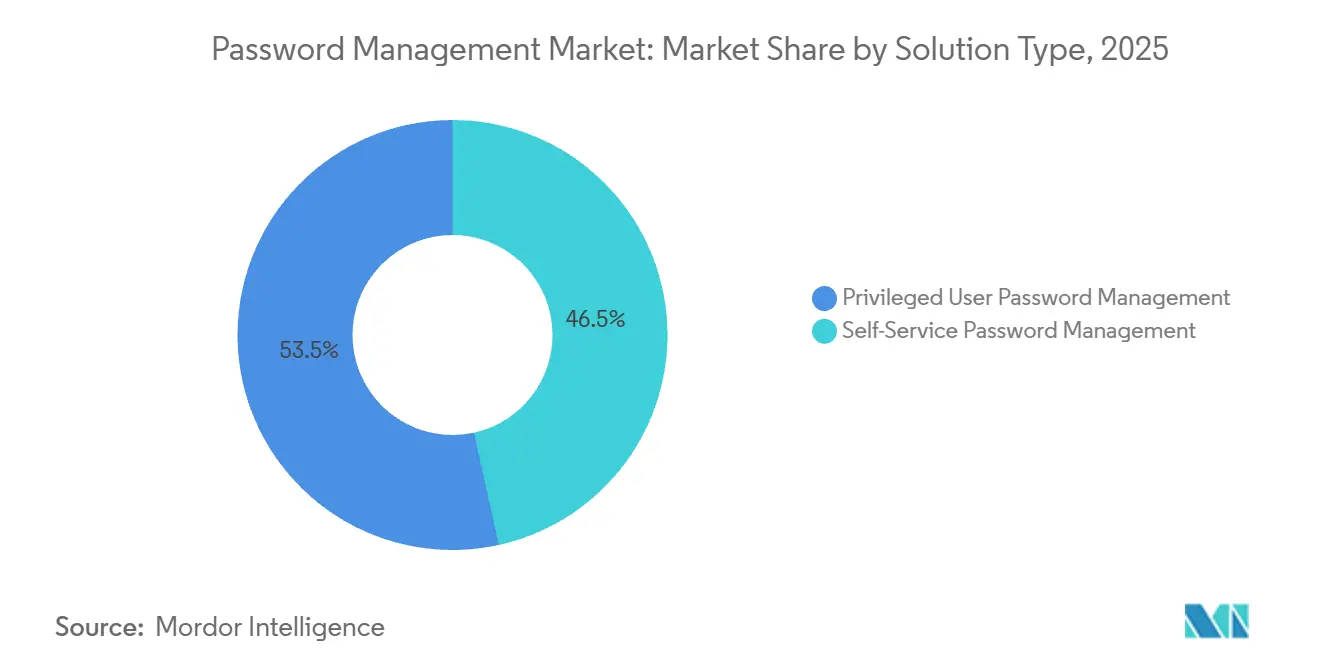

- ソリューションタイプ別では、セルフサービスツールが2025年のパスワード管理市場シェアの46.5%を占め、特権ボールトは2031年にかけてCAGR 23.8%で成長すると予測されています。

- アクセステクノロジー別では、デスクトップおよびラップトップが2025年のパスワード管理市場規模の38.1%を占めましたが、モバイルソリューションは2031年にかけてCAGR 24.1%で拡大すると予測されています。

- 展開モード別では、クラウドホスト型が2025年に64.4%のシェアを確保し、ハイブリッドモデルは2031年にかけてCAGR 23.9%の成長が見込まれています。

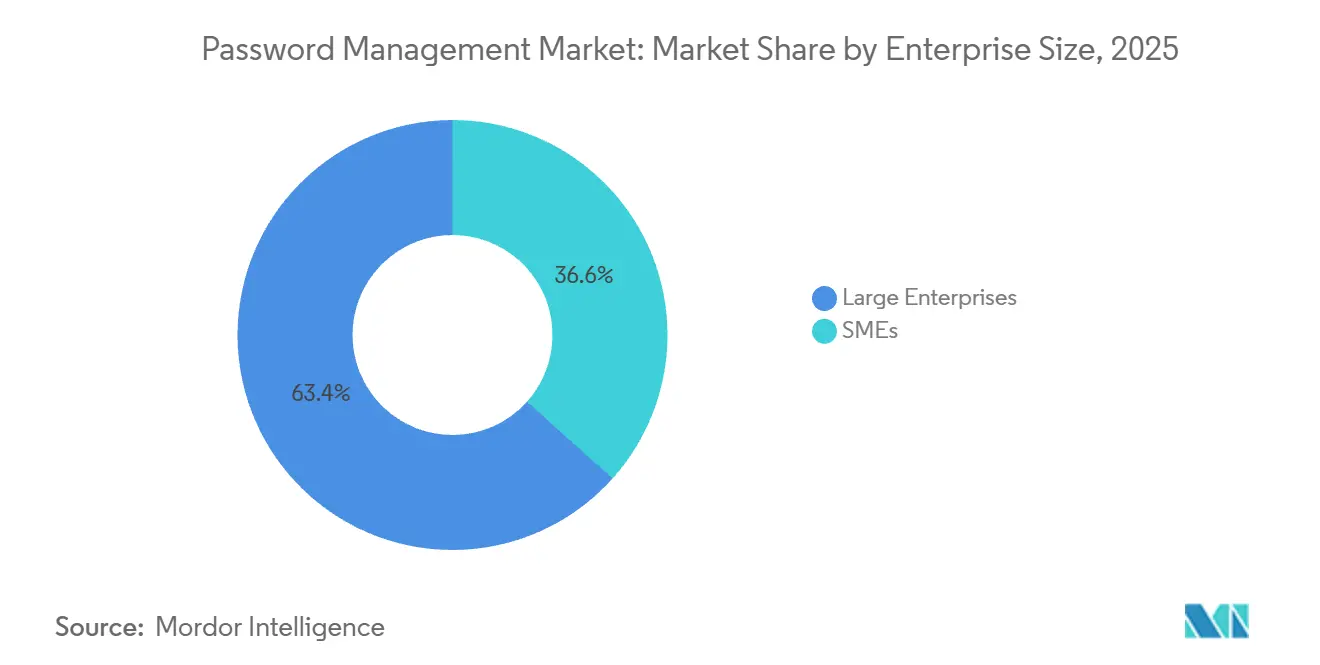

- 企業規模別では、大企業が2025年の支出の63.4%を占めましたが、中小企業は2031年にかけてCAGR 24.3%で最も急速に成長する見込みです。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年の収益の29.1%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 25.9%を達成すると予測されています。

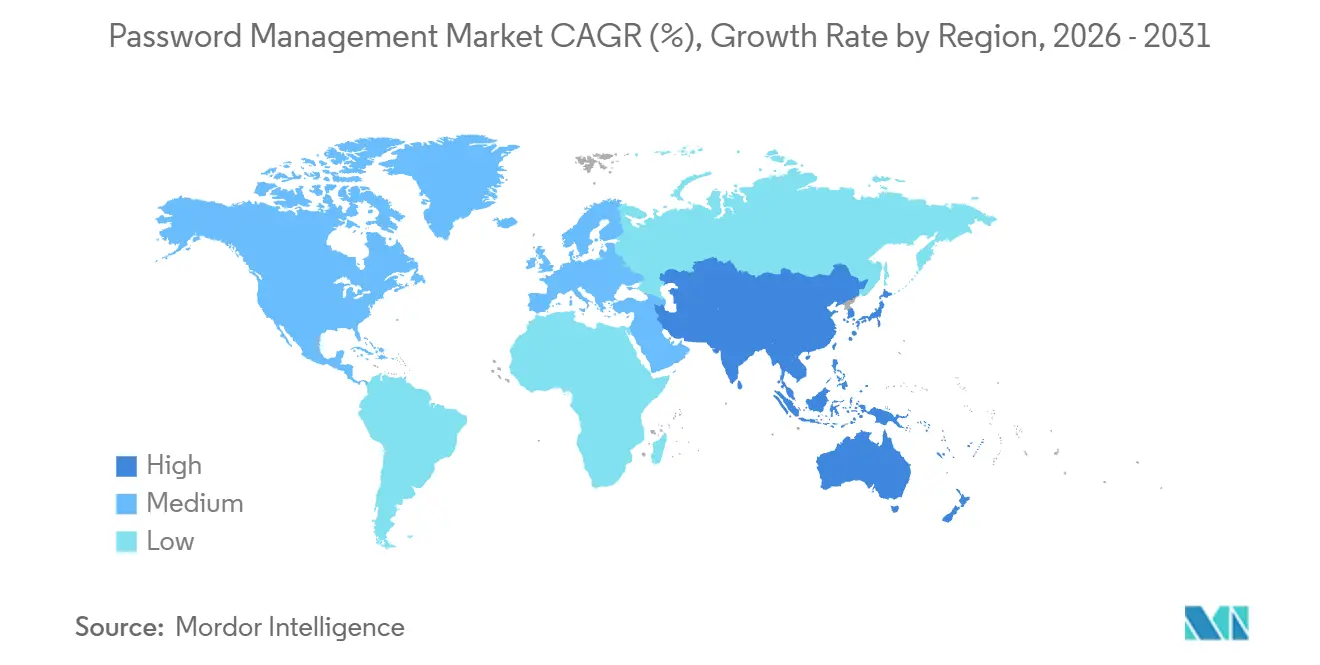

- 地域別では、北米が2025年の世界収益の38.93%を占め、アジア太平洋地域が2026年から2031年にかけてCAGR 24.13%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパスワード管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米の銀行・金融サービス・保険における特権パスワードボールト展開を加速するゼロトラストプログラム | +4.2% | 北米、欧州およびアジア太平洋主要拠点への波及 | 中期(2〜4年) |

| 企業全体のパスワード監査とアップグレードを促進するEU GDPRおよびNIS-2の義務 | +3.8% | 欧州、グローバル子会社 | 短期(2年以内) |

| アジア太平洋中堅市場におけるクロスプラットフォームボールト需要を生み出すSaaSアイデンティティ拡散の急増 | +3.5% | アジア太平洋中核、新興ラテンアメリカおよび中東 | 中期(2〜4年) |

| 北欧諸国におけるモバイルファーストパスワードマネージャーを推進する労働力のモビリティとBYOD | +2.9% | 北欧諸国、西欧および北米への拡大 | 短期(2年以内) |

| 米国における自動化された認証情報衛生証明を要求するサイバー保険の引受 | +3.1% | 米国、カナダおよび英国への早期波及 | 短期(2年以内) |

| ロボティックプロセスオートメーションおよびDevOpsパイプラインのAPIファースト統合ニーズがシークレット管理の採用を促進 | +4.4% | グローバルテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米の銀行・金融サービス・保険における特権パスワードボールト展開を加速するゼロトラストプログラム

規制当局は、2024年および2025年に不正取引および融資詐欺事件に対して認証情報の不正使用を関連付け、これを受けて米国およびカナダの銀行はゼロトラストアーキテクチャに特権ボールトを組み込むこととなった。通貨監督庁は、資産規模が100億米ドルを超える金融機関に対し、すべての管理者アカウントにジャストインタイムアクセスおよびセッション記録を提供することを義務付けた。[1]広報局、「OCC通達2025-15」、米国財務省、treasury.gov CyberArkは、2025年上半期の受注の68%が、90分ごとにパスワードをローテーションする動的特権アクセス管理ボールトへの金融サービス分野のアップグレードにるものであったと報告した。アプライアンス予算を持たない中堅銀行は、クラウド型特権アクセスに移行し、この機能は2025年にDelineaによって急速に拡充された。同様の義務付けはヨーロッパおよびアジア太平洋地域でも浮上しており、世界的な波及を示している。

EU GDPRおよびNIS-2の義務が企業全体のパスワード監査とアップグレードを促進

ネットワークおよび情報セキュリティ指令第2版(NIS-2)は2024年10月に完全施行され、GDPRとともに欧州企業に対し、子会社およびサプライチェーンパートナー全体のすべての認証情報を棚卸しするよう義務付けました。脆弱なパスワード衛生に関連する制裁金は2024〜2025年に合計12億ユーロ(13億米ドル)に達し、パスワードボールトの展開を他のセキュリティプロジェクトより優先させました。ドイツ、フランス、オランダは、特権パスワードをオンプレミスに保管しながら従業員の認証情報をマネージドクラウドボールトに転送するハイブリッドアーキテクチャを主導しました。欧州の顧客にサービスを提供するEU域外の企業も準拠が求められ、グローバルな需要が拡大しています。

アジア太平洋中堅市場におけるクロスプラットフォームボールド需要を生み出すSaaSアイデンティティ拡散の急増

インド、東南アジア、オーストラリアの中堅企業は2025年に平均47のSaaSアプリケーションを利用しており、2023年の32から増加しました。APIキー、共有ログイン、サービスアカウントがシングルサインオンのカバレッジ外で増殖し、フィッシングおよびクレデンシャルスタッフィング攻撃の温床となっています。1PasswordやDashlaneなどのベンダーは、特権アクセス管理の複雑さなしにWindows、macOS、iOS、Android、Linuxにわたって同期するボールトを提供するため、地域チームを拡充しました。リモートワークにより個人デバイスが企業ネットワークに参加するようになり、採用がさらに加速しました。

ロボティックプロセスオートメーションおよびDevOpsパイプラインのAPIファースト統合ニーズがシークレット管理の採用を促進

ロボティックプロセスオートメーションおよびDevOpsパイプラインは、従来のパスワードストアでは管理できないマシンアイデンティティを増殖させました。HashiCorp VaultやCyberArk Conjurなどのプラットフォームが、動的な認証情報生成と時間制限付きトークンを提供することで対応しました。GitHubは2025年に公開リポジトリの23%にまだハードコードされたシークレットが含まれていることを明らかにし、露出リスクを浮き彫りにしました。Oktaの2024年のシークレット管理スタートアップ買収は、アイデンティティとDevOpsワークフローの融合を示しました。マイクロサービスの増殖に伴い、シークレット管理機能はゼロトラスト戦略に不可欠となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高プロファイルな侵害(例:LastPass 2022年)がユーザーの信頼を損ない、特にDACH地域に影響 | -2.1% | ドイツ、オーストリア、スイス、欧州市場全体への評判上の波及 | 短期(2年以内) |

| パスキー/FIDO2の採用増加がコンシューマーセグメントの将来の総市場規模(TAM)を縮小 | -1.8% | グローバル、北米および西欧での早期採用 | 長期(4年以上) |

| 規制上のデータ居住ルールが中東でのクラウドボールト展開を複雑化 | -1.3% | 中東中核、ロシア、中国および一部アフリカ市場での同様の制約 | 中期(2〜4年) |

| 大企業の移行コストを膨らませる根強いシャドーITパスワードストア | -1.5% | グローバル、北米、欧州、アジア太平洋の大企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高プロファイルな侵害がユーザーの信頼を損ない、特にDACH地域に影響

2022年のLastPass侵害では暗号化されたボールトデータと暗号化されていないメタデータが漏洩し、ドイツ、オーストリア、スイスにわたる長引く信頼の欠如を引き起こしました。多くの組織が、独自の暗号化に対する透明性の優位性を理由に、Bitwardenなどのオンプレミスまたはオープンソースの選択肢に移行しました。ドイツの連邦情報セキュリティ局(BSI)は2024年に独立したベンダー評価を促しました。ベンダーが標準化された暗号化と継続的なサードパーティ監査を採用するまで、DACH地域での慎重な姿勢がクラウド採用を抑制するでしょう。

パスキーおよびFIDO2の採用増加がコンシューマーセグメントの将来のTAMを縮小

Google、Apple、Microsoftは2025年にそれぞれのエコシステム全体でパスキーを有効化し、公開鍵暗号方式と生体認証をコンシューマー認証の中心に据えました。FIDOアライアンスは2025年半ばまでに12億台のパスキー対応デバイスを見込んでいます。[2]調査チーム、「2025年デバイスランドスケープ」、FIDOアライアンス、fidoalliance.org コンシューマーがパスワードレスログインに移行するにつれ、セルフサービスパスワードツールへの需要が縮小する可能性があります。ただし、企業はFIDO2標準を利用できないレガシーアプリケーションに依然として依存しており、少なくとも2030年までパスワードボールトの重要性が維持されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:特権ボールトがセルフサービスの成長を上回る

特権パスワードツールは最も急成長するソリューションであり、2031年にかけてCAGR 23.8%で成長しています。一方、セルフサービスアプリケーションは現在より規模が大きいものの、成長の鈍化に直面しています。銀行、ヘルスケア、公共部門の義務は現在、認証情報のローテーション、アクセスログ記録、職務分離を要求しており、これらの機能は特権プラットフォームにのみ組み込まれています。サイバー保険条項は、静的なスプレッドシートに依存する企業に有利な保険料を拒否することで、この移行を強化しています。

セルフサービスツールは2025年に市場シェアの46.5%を占めました。セルフサービスベンダーはエンタープライズ機能の強化を続けていますが、パスキーへのコンシューマーシフトに対して脆弱なままです。ハイブリッドワークは新たなエンドポイントをもたらしパスワード管理市場を拡大させますが、管理者アカウントに関連するセキュリティプレミアムにより、特権ボールトが引き続き成長を牽引します。

アクセステクノロジー別:モバイルデバイスが成長をリード

モバイルソリューションは最も強い追い風を受けており、2031年にかけてCAGR 24.1%で成長すると予測されています。一方、デスクトップベースのクライアントは2025年の支出の38.1%を維持しています。北欧モデルは、スマートフォン上の生体認証対応ボールトがユーザーエクスペリエンスとコンプライアンスの両方を同時に向上させることを実証しました。iCloudキーチェーンとWindows Helloはパスキーストレージを組み込み、独立系ベンダーへの競争圧力を強め、差別化されたクロスプラットフォームサポートを必須としています。

パスワード管理市場の成長は、リアルタイムの認証情報同期を遅延なく可能にするリモートワークと5G接続から生まれています。デスクトップおよびラップトップは開発者やアナリストにとって不可欠であり続け、多面的なアクセス戦略が主流となっています。

展開モード別:ハイブリッドアーキテクチャが勢いを増す

クラウドサービスは2025年に64.4%のシェアを占めましたが、これはメンテナンスコストの低さによるものです。ただし、欧州および中東のデータ主権義務の中でハイブリッドモデルはCAGR 23.9%に向かっています。企業は特権パスワードをローカルに保管しながら、従業員の認証情報をマネージドSaaSボールトに転送するケースが増えています。主要ベンダーは現在、国内規制に違反することなく運用上の摩擦を低減する分割管理アーキテクチャをパッケージ化しています。

ITチームが少ない中小企業は依然として純粋なSaaS提供を好みますが、銀行、防衛、政府における厳格な業種規制はハイブリッドバリアントへの持続的な需要を示しており、パスワード管理市場の多様性を維持しています。

企業規模別:中小企業が最速の拡大を牽引

大企業は依然として支出の中心であり、2025年の収益の63.4%を占めていますが、中小企業はサブスクリプション価格設定、セルフサービスオンボーディング、クラウドホスティングが参入障壁を下げることで、2031年にかけてCAGR 24.3%で成長すると予測されています。サイバー保険条項は現在、より小規模な保険契約者にも適用されており、従業員100名の企業でも自動化された認証情報衛生の採用を促しています。

1PasswordとBitwardenの簡素化されたライセンスは、中小企業で普及しているツールチェーンと一致しており、スペクトルの下位端でのパスワード管理市場規模にモメンタムを加えています。

エンドユーザー業種別:電子健康記録統合の中でヘルスケアが成長をリード

銀行・金融サービス・保険は2025年に29.1%のシェアで首位を維持しましたが、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 25.9%で最も急成長するセクターです。電子健康記録エコシステムは、レガシーパスワードポリシーでは監視できない膨大なAPIキー、医療機器の認証情報、サービスアカウントを生み出しています。2024年、連邦ガイダンスは医療提供者に対し、患者データを処理するすべてのシステムに特権アクセス制御を拡張するよう求めました。

小売、政府、製造、教育の各セクターもランサムウェアおよびサプライチェーン侵害に対抗するためパスワードボールトを採用しており、パスワード管理市場の広がりを示しています。

地域分析

北米は2025年の収益の38.9%を占め、ゼロトラスト義務、サイバー保険条件、成熟したクラウドランドスケープによって牽引されました。米国の銀行は新しいOCC指針に迅速に対応し、カナダの金融機関も同様の統合パターンに従いました。エンタープライズ普及率がピークに達するにつれて成長は徐々に緩やかになり、中小規模の組織に注目が移るでしょう。

アジア太平洋地域は2031年にかけて最速の地域CAGR 24.13%を記録すると予測されています。クラウドファーストの政府プロジェクト、活発なスタートアップエコシステム、広範なモバイルインターネットがクロスプラットフォームボールトへの需要を牽引しています。インドと東南アジアが最も急峻な採用曲線を示し、日本と韓国は規制コンプライアンスと労働力のモビリティに注力しています。

欧州はGDPRおよびNIS-2の圧力の下で堅調なハイブリッド展開を示しています。DACH市場はLastPass事件を受けてオープンソースまたはセルフホスト型ソリューションを好む慎重な姿勢を維持しています。その他の地域では、ロシアおよび中東・アフリカの一部でのデータローカライゼーション規制がローカルベンダーエコシステムを育成しており、パスワード管理市場が地域的な特性を保持することを確実にしています。

競合ランドスケープ

特権アクセス専門企業、コンシューマー向けボールトプロバイダー、オープンソースプロジェクトがパスワード管理市場で重複するユースケースに対応しているため、競合フィールドは中程度に分散したままです。CyberArkとDelineaは、長年にわたるコンプライアンス展開を通じて高ガバナンスセグメントのリーダーシップを維持しています。1Password、Dashlane、Keeper Securityは従業員セルフサービスシナリオに注力し、Bitwardenは透明なソースコードとセルフホスティングの柔軟性で開発者コミュニティを引き付けています。一方、Microsoft、Apple、Googleは認証情報ストレージをオペレーティングシステムに直接組み込み、スタンドアロンボールトのエントリーレベルの需要に着実に侵食しています。

APIファースト統合は、ロボティックプロセスオートメーションおよびDevOpsパイプラインが数千のサービスアカウントにわたる信頼性の高いシークレットローテーションを必要とするため、決定的な競争の場となっています。HashiCorp VaultとCyberArk Conjurは、パスワードマネージャーとフル特権アクセススイートの境界を曖昧にする動的な時間制限付きトークンでこの要件を満たしています。Oktaは2024年にシークレット管理スタートアップを買収することで同様の野心を示し、マシン認証情報ガバナンスをアイデンティティプラットフォームに取り込みました。Microsoftの分散ボールト同期に関する特許は、ハイパースケーラーがレイテンシを削減しデータ主権ルールを満たすためにエッジ中心のアーキテクチャに投資していることを示しています。[3]広報部、「分散型認証情報ボールト特許」、米国特許商標庁、uspto.gov Googleは2025年にChromeおよびAndroidにパスキーのアプリケーションプログラミングインターフェースを拡張し、パスワードレス認証のユビキタス化への推進を強調しました。

最近の戦略的動向は市場の競争テンポを示しています。CyberArkはシンガポール、シドニー、ムンバイにデータセンターを開設するために1億5,000万米ドルを投じ、規制対象顧客の国内ホスティング義務を満たしました。MicrosoftはWindows 11とAzure Active Directoryでネイティブパスキーサポートを有効化し、競合他社にベースラインパスワードストレージを超えた差別化を迫りました。1Passwordの7,500万米ドルのシークレット管理買収とBitwardenのAmazon Web Servicesとのパートナーシップは、いずれも人間とマシンのアイデンティティガバナンスを統合するクラウドネイティブワークロードの獲得を目指しています。DashlaneのISO 27001認証とKeeper Securityの保険対応ダッシュボードは、大規模調達においてサードパーティ監査とリスクレポートへの購買者の関心が高まっていることを示しています。

パスワード管理業界リーダー

LastPass (GoTo)

1Password (AgileBits)

Dashlane Inc.

Keeper Security, Inc.

Bitwarden, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BitwardenはAmazon Web Servicesと提携し、AWSアイデンティティおよびアクセス管理内にボールト機能を組み込み、安全なクラウドワークロード展開を加速しました。

- 2025年10月:CyberArkは低レイテンシの特権アクセス管理のためにシンガポール、シドニー、ムンバイにデータセンターを追加するために1億5,000万米ドルを投資しました。

- 2025年9月:Microsoftはレガシーアプリを中断することなくエンタープライズパスワードを排除することを目指し、Windows 11とAzure Active Directoryでネイティブパスキー認証を有効化しました。

- 2025年8月:1Passwordはシークレット管理会社を7,500万米ドルで買収し、APIキーガバナンスを製品ラインに統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、パスワード管理市場を、コンシューマーおよびエンタープライズのエンドポイントにわたって人間が生成した認証情報を作成、保管、同期、監査するすべてのソフトウェアおよびクラウドサービスと定義しています。調査範囲は、ディレクトリ、シングルサインオン、多要素認証(MFA)ツールと統合するセルフサービスボールトおよび特権認証情報ボールトのサブスクリプション、ライセンス、保守費用からの収益を追跡します。

調査範囲の除外:二重計上を避けるため、単発のプロフェッショナルサービスおよびスタンドアロンの生体認証/パスキープラットフォームは除外されています。

セグメンテーション概要

- ソリューションタイプ別

- セルフサービスパスワード管理

- 特権ユーザーパスワード管理

- アクセス/テクノロジータイプ別

- デスクトップおよびラップトップ

- モバイルデバイス

- 音声対応パスワードリセット

- ブラウザ拡張機能およびウェブボールト

- 展開モード別

- クラウドホスト型

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業種別

- 銀行・金融サービス・保険

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 政府および公共部門

- 小売およびeコマース

- 製造

- 教育

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域の最高情報セキュリティ責任者(CISO)、アイデンティティおよびアクセス管理(IAM)アーキテクト、マネージドサービスプロバイダー(MSP)チャネルパートナー、地域のサイバーセキュリティ規制当局にインタビューを実施しました。平均シート価格、更新チャーン、モバイルボールトの採用に関するインサイトは、二次指標の調整と最終的なトライアンギュレーション前の情報ギャップの解消に役立てられました。

デスクリサーチ

米国国立標準技術研究所(NIST)、サイバーセキュリティおよびインフラセキュリティ庁(CISA)、欧州連合サイバーセキュリティ機関(ENISA)、FIDOアライアンスなどの機関からのオープンデータを起点とし、侵害ベクターと認証情報衛生義務を定量化しました。グローバルSaaSエクスポートに関する貿易統計、アイデンティティセキュリティ収益ラインを概説する米国証券取引委員会(SEC)の10-K、Questelを通じてアクセスした特許出願が基準技術採用曲線を形成しました。さらに、Verizonのデータ侵害調査レポート、業界団体のホワイトペーパー、Dow Jones Factivaを通じて収集したニュースアーカイブからコンテキストを補完しました。これらの例は活用した第1層の非有料ソースを示しており、多数の追加情報源がデータ検証を支えています。

市場規模算定と予測

トップダウンモデルは、有料デジタルアイデンティティのグローバル人口から始まり、ユーザーあたりの認証情報の増殖を重ね、パスワードマネージャーの普及率を適用し、ブレンドされた年間シート価格を乗じます。選択されたボトムアップチェック、サプライヤー収益の積み上げ、ボリュームサンプルを乗じたチャネル平均販売価格(ASP)が合計を照合します。主要変数には、インターネットユーザー数、従業員あたりの平均アカウント数、サイバー保険料のトレンド、ゼロトラストプログラムの採用、特権アクセス支出、地域の為替変動が含まれます。シナリオ分析と組み合わせた多変量回帰が2025〜2030年の見通しを生成し、透明な財務情報が不足している地域にはギャップ処理ルールが反復調整のためにフラグを立てます。

データ検証と更新サイクル

アウトプットは侵害インシデント頻度と上場ベンダーの業績に対する分散テストを通過し、その後2段階のアナリストピアレビューを受けます。レポートは年次で更新され、大規模なハッキングや規制変更などの重要なイベントが発生した場合には中間更新が行われ、情報源への再コンタクトが行われることで、クライアントが最新の同期されたビューを受け取ることを保証します。

当社のパスワード管理ベースラインが信頼性を持つ理由

企業がソリューションバスケット、価格ベース、更新リズムを異なる形で選択するため、公表された推計が一致することはほとんどありません。当社はそれらの乖離に正面から向き合っています。

主要なギャップドライバーには以下が含まれます:一部の出版社はコンシューマーフリーミアムシートを省略し、他は生体認証パスキープラットフォームを同じプールに含め、いくつかは予測期間全体で為替レートを固定していますが、Mordorは四半期ごとの為替および物価上昇率の更新をモデルに組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 24億米ドル(2025年) | ||

| 32億2,000万米ドル(2025年) | 地域コンサルタントA | コンシューマーフリーミアム利用を除外し、静的なASP上昇を適用 |

| 36億4,000万米ドル(2024年) | 業界誌B | 生体認証/パスキー収益を束ね、更新頻度を開示していない |

この比較は、調査範囲の広さ、価格の現実性、更新頻度が調和された場合、Mordorの数値が意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のパスワード管理市場の規模はどのくらいですか?

パスワード管理市場規模は2026年に29億4,000万米ドルです。

2031年までのパスワード管理ソリューションの予想成長率はどのくらいですか?

市場収益は2026年から2031年にかけてCAGR 22.39%で成長すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドアーキテクチャはデータ居住義務により2031年にかけてCAGR 23.9%で拡大する見込みです。

特権パスワードボールトが注目を集めている理由は何ですか?

規制監査とサイバー保険条項は、認証情報をローテーションし特権セッションを記録するツールを優遇しています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は2031年にかけて地域最高のCAGR 24.13%を記録すると予測されています。

パスキーはパスワードマネージャーへの需要にどのような影響を与えていますか?

パスキーのコンシューマー採用の増加はセルフサービスマネージャーへの将来の需要を縮小させますが、エンタープライズのニーズは依然として続いています。

最終更新日: