Tamanho e Participação do Mercado de Autenticação Passiva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

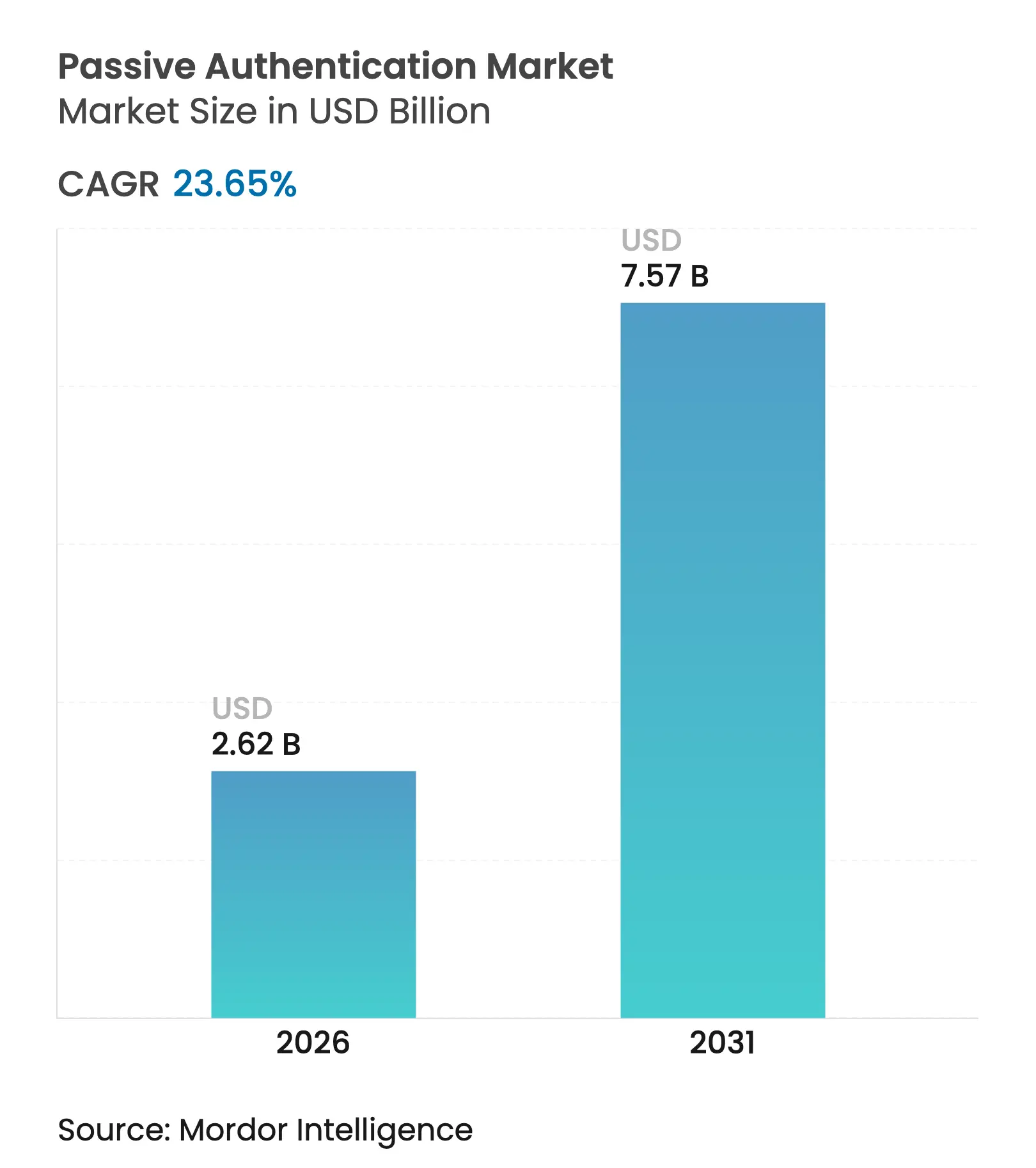

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.65% CAGR |

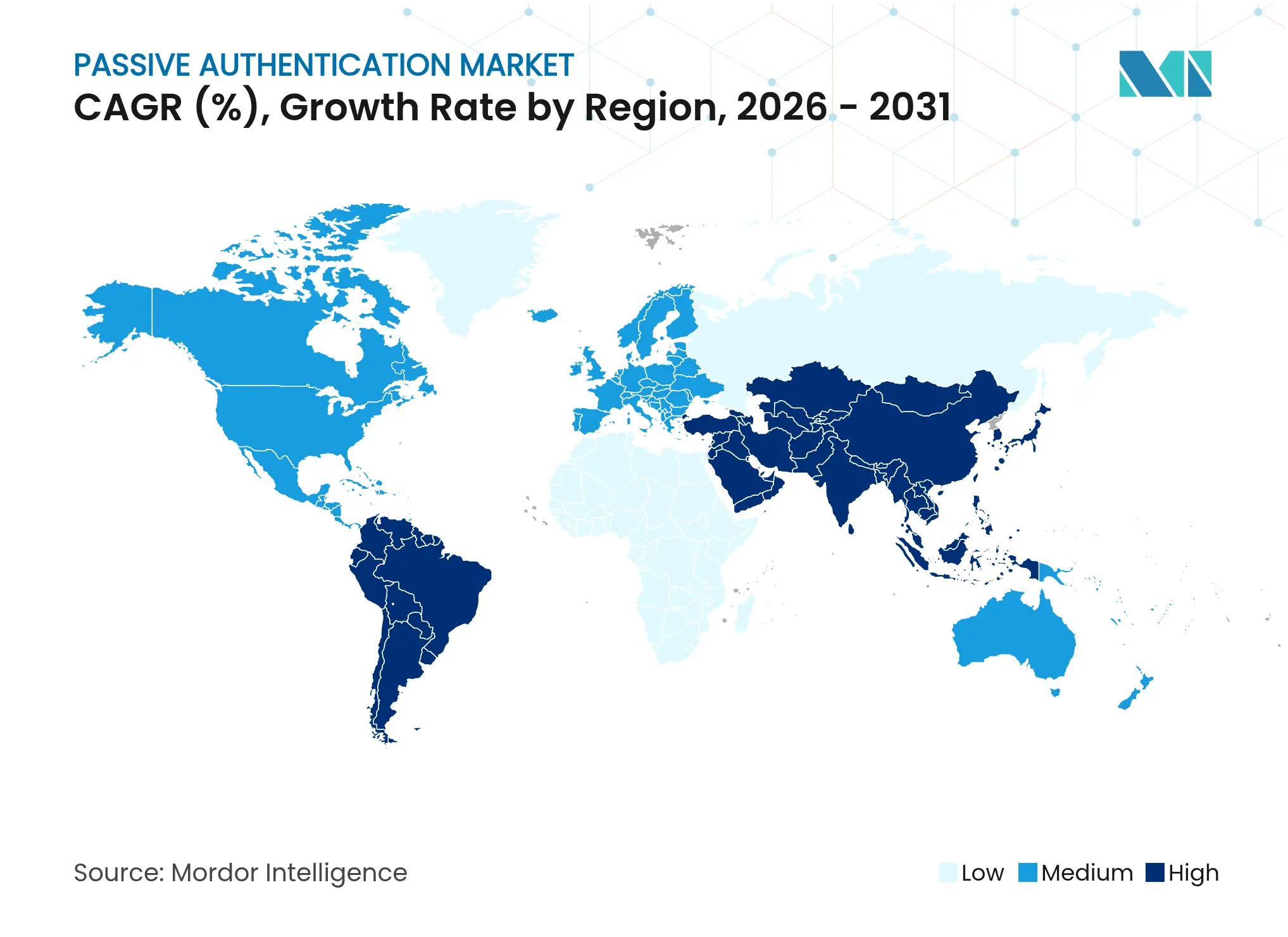

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Passiva pela Mordor Intelligence

O tamanho do Mercado de Autenticação Passiva foi avaliado em USD 2,12 bilhões em 2025 e estimado para crescer de USD 2,62 bilhões em 2026 até atingir USD 7,57 bilhões até 2031, a um CAGR de 23,65% durante o período de previsão (2026-2031). A demanda aumenta à medida que as empresas enfrentam fraudes de identidade geradas por IA, integram fatores biométricos nas jornadas de pagamento e expandem programas de confiança zero. Mandatos regulatórios como a Autenticação Forte de Cliente (SCA) da PSD2 da Europa e os requisitos biométricos emergentes da Ásia impulsionam técnicas comportamentais e multimodais para a implantação convencional. A entrega em nuvem permanece o modelo preferido graças à escalabilidade rápida e à integração com API em primeiro lugar, enquanto os serviços gerenciados ganham força entre as PMEs com recursos limitados. A intensidade competitiva aumenta à medida que fornecedores de identidade estabelecidos adquirem especialistas comportamentais e start-ups centradas em API buscam ofertas específicas por vertical.

Principais Conclusões do Relatório

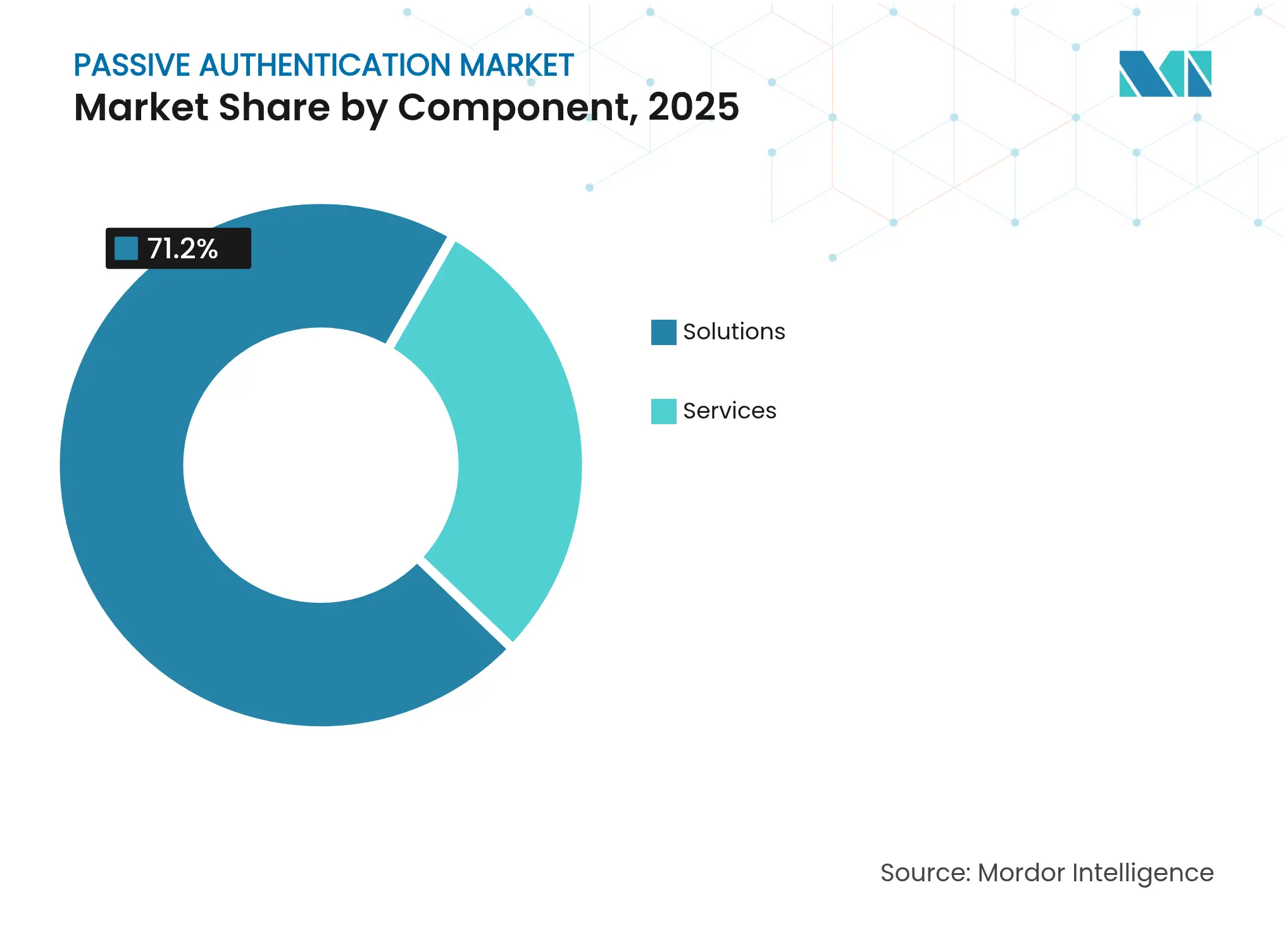

- Por componente, as soluções detinham 71,20% da participação do mercado de autenticação passiva em 2025, enquanto os serviços estão projetados para acelerar a um CAGR de 24,45% até 2031.

- Por tecnologia de autenticação, a biometria comportamental comandou 37,40% da participação de receita em 2025; a autenticação multimodal deve expandir a um CAGR de 24,95% até 2031.

- Por modo de implantação, os modelos de nuvem representaram 67,10% do tamanho do mercado de autenticação passiva em 2025 e avançam a um CAGR de 21,55%.

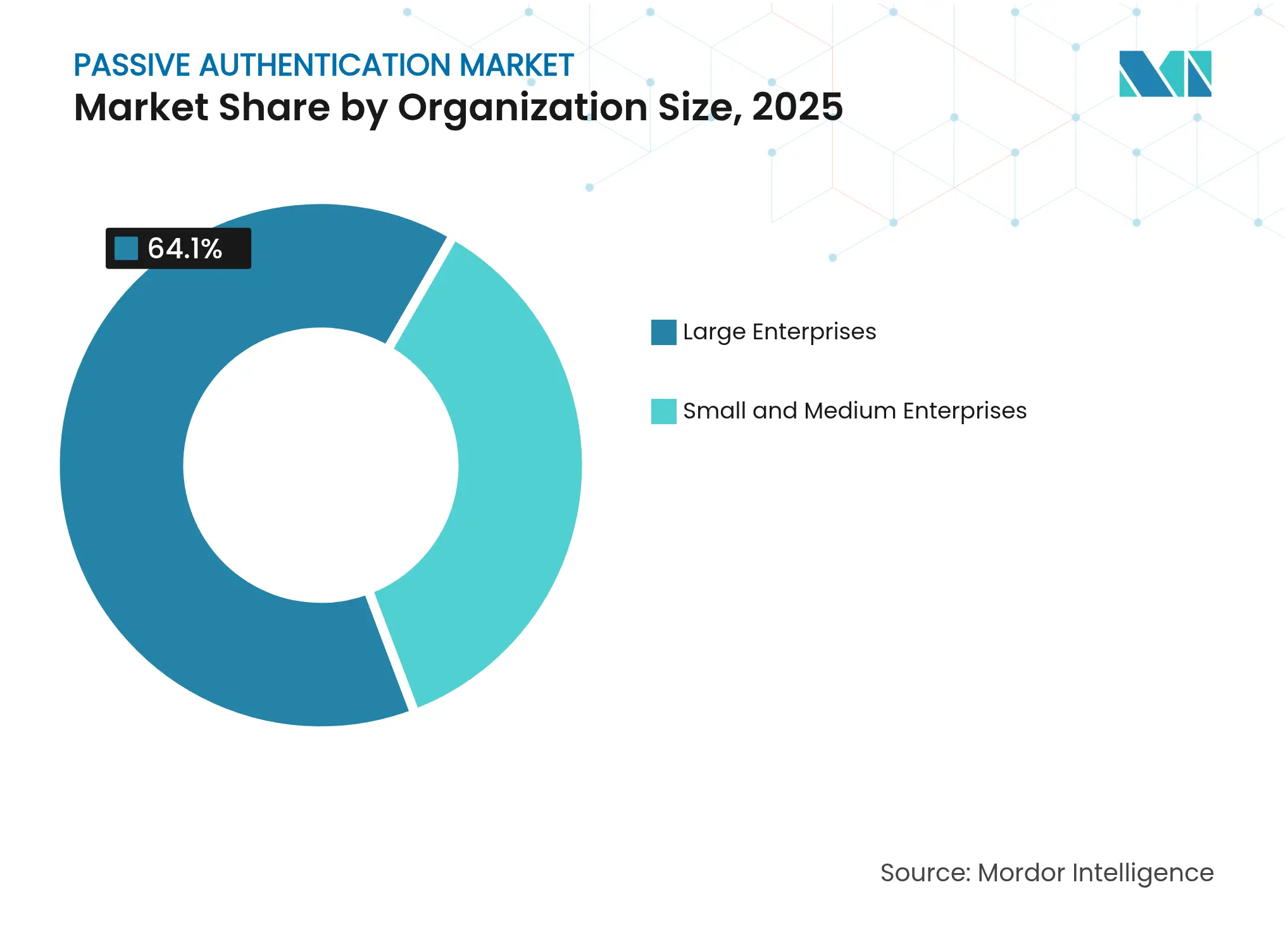

- Por tamanho da organização, as grandes empresas capturaram 64,10% da receita de 2025, enquanto as PMEs crescem mais rapidamente a um CAGR de 25,75%.

- Por setor do usuário final, o BFSI liderou com 41,30% da receita de 2025; saúde e ciências da vida tem previsão de crescer a um CAGR de 23,95%.

- Por geografia, a América do Norte manteve 39,40% de participação em 2025, enquanto a Ásia-Pacífico registra um CAGR de 24,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autenticação Passiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de fraude por deepfake impulsionada por IA | +6.2% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Boom do banco digital na Ásia emergente | +5.8% | Núcleo da Ásia-Pacífico, com expansão para MEA | Médio prazo (2-4 anos) |

| Mandato SCA da PSD2 | +4.1% | Europa, com influência regulatória no Reino Unido e Canadá | Médio prazo (2-4 anos) |

| Plataformas de Finanças Incorporadas com API em Primeiro Lugar que Exigem Autenticação Invisível | +4.2% | Global, com concentração de fintechs na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento de ataques de tomada de conta em call centers | +3.7% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de fraude por deepfake impulsionada por IA

As instituições financeiras estão enfrentando ataques de identidade sintética que comprometem os canais de verificação de voz, provocando a rápida adoção de verificações passivas multimodais que combinam sinais de dispositivo, comportamentais e de localização para neutralizar áudios e vídeos clonados. A BioCatch relata que 91% dos executivos de fraude estão reavaliando os métodos baseados em voz à medida que os criminosos weaponizam a IA generativa.[1]BioCatch, "BioCatch Divulga Relatório Anual Inaugural sobre o Impacto da IA na Fraude Digital e no Crime Financeiro," biocatch.com

Boom do banco digital na Ásia emergente

Bancos com foco em dispositivos móveis e operadores de carteiras eletrônicas precisam de camadas de segurança invisíveis que preservem a experiência do usuário em escala. Os mandatos regionais para acesso biométrico e estruturas de pagamento transfronteiriço, como o Projeto Nexus, criam terreno fértil para mecanismos de pontuação de risco passivo que operam além-fronteiras sem atrito adicional.[2]Jumio, "A Chave para a Conformidade de Pagamentos Digitais na Ásia-Pacífico," jumio.com

Mandato SCA da PSD2

Os reguladores europeus agora reconhecem os traços biométricos, incluindo padrões comportamentais, como fatores de inerência válidos. Os bancos, portanto, implantam análises contínuas de pressionamento de teclas e movimento do cursor para satisfazer o requisito de "vinculação dinâmica" sem impor etapas adicionais aos usuários.[3]Autoridade Bancária Europeia, "Normas Técnicas Regulatórias sobre Autenticação Forte de Cliente e Comunicação Segura," eba.europa.eu

Aumento de ataques de tomada de conta em call centers

A falsificação de voz em canais de banco telefônico e suporte de telecomunicações aumenta as perdas operacionais. A plataforma de análise de vivacidade da Pindrop detecta modulações de fala sintética, permitindo que operadoras e bancos confirmem a legitimidade do chamador em segundo plano.[4]Pindrop, "Pindrop Obtém Financiamento de USD 100 Milhões para Acelerar Tecnologias de Detecção de Fraude e Deepfake," pindrop.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites do GDPR / CCPA sobre coleta de dados comportamentais | -2.8% | Europa e Califórnia, com expansão global de privacidade | Longo prazo (≥ 4 anos) |

| Viés algorítmico e deriva de modelo | -1.9% | Global, com maior impacto em mercados demográficos diversos | Médio prazo (2-4 anos) |

| Complexidade de Integração de IAM Legado Retardando Implantações Empresariais | -1.5% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ceticismo Regulatório sobre a Transparência da Autenticação 'Invisível' | -1.2% | Global, com concentração em mercados altamente regulados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites do GDPR / CCPA sobre coleta de dados comportamentais

As regras de minimização de dados restringem a criação contínua de perfis, obrigando os fornecedores a adotar técnicas de preservação de privacidade, como privacidade diferencial e aprendizado federado. Essas arquiteturas reduzem a exposição ao risco de consentimento, mas aumentam a sobrecarga computacional.

Viés algorítmico e deriva de modelo

A precisão da autenticação pode se deteriorar quando os dados de treinamento carecem de diversidade demográfica. Estudos científicos confirmam a variância na dinâmica de pressionamento de teclas entre faixas etárias e coortes culturais, pressionando os fornecedores a implantar estruturas de detecção de viés e retreinamento contínuo de modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Os Serviços se Expandem à Medida que a Integração se Torna Mais Complexa

O segmento de serviços, embora menor, está projetado para crescer a um CAGR de 24,45% até 2031, à medida que as organizações buscam integrações personalizadas, ajuste de modelos comportamentais e monitoramento 24 horas por dia, 7 dias por semana. As empresas terceirizam a manutenção de algoritmos e os relatórios de conformidade para fornecedores de segurança gerenciada que combinam operações de SOC com expertise em biometria. Os fornecedores de plataformas respondem lançando ecossistemas de parceiros, permitindo que as consultorias incorporem painéis específicos de domínio dentro de suítes mais amplas de gestão de risco.

As soluções permanecem o principal motor de receita, representando 71,20% do mercado de autenticação passiva em 2025. Os roteiros de produtos enfatizam configuração de baixo código e APIs amigáveis aos desenvolvedores que aceleram as implantações de prova de conceito. À medida que as funções multimodais amadurecem, os fornecedores agrupam módulos de verificação comportamental, de dispositivo e de documentos em uma camada de orquestração unificada, reduzindo o tempo de projetos-piloto para implantação em toda a empresa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Autenticação: A Fusão Multimodal Supera as Táticas de Fator Único

A biometria comportamental manteve 37,40% de participação em 2025 ao explorar sinais contínuos de interação do usuário para gerar pontuações de risco contextuais. Os avanços nas análises de marcha, gesto e microemoção expandem a cobertura para endpoints móveis e vestíveis. O tamanho do mercado de autenticação passiva para técnicas comportamentais deve aumentar de forma constante à medida que as empresas incorporam dados de teclado, mouse e tela sensível ao toque em mecanismos de fraude.

A autenticação multimodal é o grupo de crescimento mais rápido, a um CAGR de 24,95%. Bancos, hospitais e companhias aéreas combinam telemetria de voz, rosto e dispositivo dentro de uma única estrutura de decisão para combater ameaças de deepfake. Os fornecedores aplicam lógica de fusão em nível de pontuação, ilustrada por algoritmos de decisão multimodal patenteados, para equilibrar falsos positivos em relação às metas de usabilidade, permitindo desafios de acesso aprimorado apenas quando surgem anomalias.

Por Modo de Implantação: A Nuvem Lidera à Medida que as Iniciativas de Confiança Zero Amadurecem

As implantações em nuvem capturaram 67,10% da participação do mercado de autenticação passiva em 2025 e sustentam um CAGR de 21,55% até 2031. As empresas citam implantações com infraestrutura reduzida, capacidade elástica e acesso imediato a atualizações de inteligência de ameaças como principais razões para a preferência pela nuvem. Os pipelines de integração contínua permitem que as equipes de segurança refinem os modelos comportamentais semanalmente sem custosas atualizações de hardware.

As instalações locais persistem em ambientes de defesa, governo e saúde rigorosamente regulamentados, onde a residência de dados é inegociável. Arquiteturas híbridas e de borda ganham popularidade, posicionando mecanismos de inferência em filiais ou dispositivos móveis enquanto reservam tarefas de treinamento de modelos para nuvens centralizadas. Essa topologia reduz a latência e garante resiliência quando a conectividade cai.

Por Tamanho da Organização: A Adoção por PMEs se Acelera via Serviços Gerenciados

As grandes empresas comandaram 64,10% da receita de 2025 graças a orçamentos substanciais contra fraudes, mas as PMEs registram um CAGR de 25,75% à medida que as assinaturas SaaS custo-efetivas reduzem as barreiras de entrada. Os serviços de autenticação gerenciada agrupam orquestração de identidade, calibração de modelos comportamentais e relatórios de conformidade em taxas mensais que se alinham com os ciclos de fluxo de caixa das PMEs.

Os fornecedores com API em primeiro lugar agora comercializam kits de "conexão e confiança" que os clientes integram em horas, contornando longos ciclos de aquisição e altas contas de serviços profissionais. À medida que as fintechs incorporam capacidades de pagamento em softwares para pequenas empresas, as verificações passivas são executadas nos bastidores, fornecendo segurança de nível empresarial sem infraestrutura local.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

O BFSI reteve 41,30% da receita de 2025 porque o escrutínio regulatório e a alta exposição a fraudes tornam a autenticação avançada inegociável. O monitoramento comportamental contínuo detecta anomalias de sessão, bloqueando contas de mulas e identidades sintéticas em tempo real.

Saúde e ciências da vida exibem o crescimento mais rápido, a um CAGR de 23,95%. As plataformas de telemedicina e os portais de prontuários eletrônicos de saúde devem validar as identidades dos pacientes sem prejudicar os fluxos de trabalho clínicos. As análises de veia palmar e de marcha funcionam perfeitamente com luvas, máscaras ou cadeiras de rodas, satisfazendo os requisitos de segurança e inclusão dos hospitais. Os operadores de varejo e comércio eletrônico implantam pontuações de confiança baseadas em comportamento para suprimir o abandono de carrinho enquanto limitam o tráfego de bots. As empresas de telecomunicações aproveitam as impressões digitais de voz nos call centers para encurtar os menus de resposta de voz interativa (IVR) e reduzir o tempo médio de atendimento.

Análise Geográfica

A América do Norte, detendo 39,40% da receita de 2025, beneficia-se de orçamentos cibernéticos maduros e de um discurso regulatório ativo. O Banco Central dos Estados Unidos incentiva defesas mais fortes contra fraudes de identidade habilitadas por IA, e as empresas norte-americanas investem coletivamente em portfólios de patentes que sustentam as melhores práticas para adoção global. O Canadá harmoniza as regras de privacidade com a Europa, criando corredores de autenticação transfronteiriços. A contínua digitalização da saúde eleva ainda mais a demanda por garantia de identidade segura e sem atrito.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 24,05%. Os mandatos biométricos na Indonésia, Vietnã e Singapura posicionam as verificações passivas como prática padrão para abertura de contas e pagamentos. A China e a Índia contribuem com escala ao incorporar análises de dispositivo e comportamentais em super-aplicativos, enquanto as empresas japonesas e sul-coreanas adotam fusões multimodais para automação industrial e varejista. As iniciativas de redes de pagamento regionais exigem provas de identidade portáteis, promovendo a convergência de padrões além-fronteiras.

A Europa mantém um impulso constante sob a SCA da PSD2. Os bancos aproveitam as análises comportamentais para satisfazer os fatores de inerência e para habilitar a "vinculação dinâmica" contínua de transações de alto risco. Os países nórdicos integram a autenticação passiva nos esquemas nacionais de identidade eletrônica, e a Alemanha e a França impulsionam casos de uso empresariais na manufatura e no setor automotivo. O Reino Unido experimenta com regulação sandbox, dando às fintechs liberdade para pilotar modelos de aprendizado federado com preservação de privacidade. Em todo o Oriente Médio e África, os programas de cidades inteligentes e de inclusão financeira catalisam implantações-piloto que combinam telemetria de rosto, impressão digital e dispositivo para autenticar cidadãos no ponto de serviço.

Cenário Competitivo

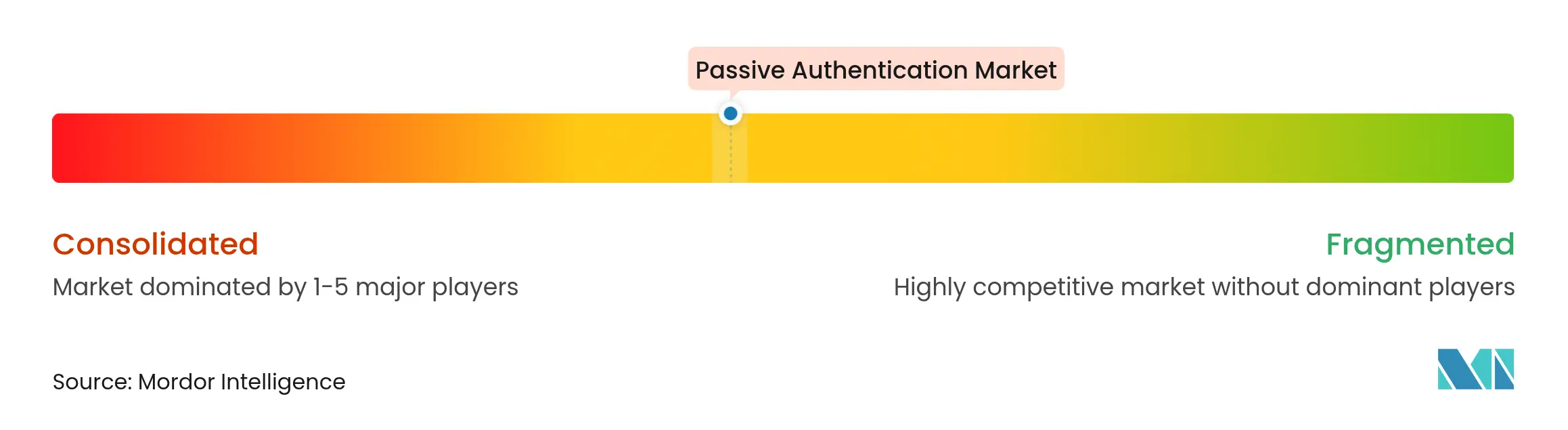

O mercado de autenticação passiva mostra fragmentação moderada. As principais plataformas combinam patentes em análises comportamentais, inteligência de dispositivos e detecção de vivacidade para reforçar as vantagens competitivas dos produtos. Os fornecedores líderes fazem parceria com integradores de sistemas para fornecer modelos focados no setor, por exemplo, pacotes centrados em voz para telecomunicações ou kits de veia palmar para hospitais.

Os concorrentes centrados em API se diferenciam por meio de SDKs leves e preços transparentes baseados em uso. Sua estratégia de entrada no mercado enfatiza a adoção rápida por desenvolvedores, alinhando-se com ecossistemas de fintechs e SaaS que favorecem a integração de baixo código. Rodadas de financiamento estratégico, como a injeção de capital de USD 100 milhões da Pindrop para expandir as capacidades de detecção de deepfake, ressaltam a confiança dos investidores na defesa comportamental impulsionada por IA.

O impulso de fusões e aquisições é evidente à medida que os titulares de identidade adquirem empresas de biometria de nicho para obter algoritmos proprietários e expandir para novos setores. A patente US20090171623A1 sobre lógica de fusão multimodal ilustra os obstáculos técnicos que os novos entrantes enfrentam ao construir mecanismos de combinação de pontuação de última geração. Os participantes do mercado cada vez mais apresentam a IA com preservação de privacidade como um diferenciador, equilibrando conformidade com desempenho em regiões governadas por leis rigorosas de proteção de dados.

Líderes do Setor de Autenticação Passiva

IBM Corporation

NEC Corporation

Thales Group (Gemalto N.V.)

Cisco Systems, Inc.

OneSpan, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A revista Science Advances documentou teclados autoalimentados atingindo 99,3% de precisão para autenticação de senha fixa e 100% para texto dinâmico.

- Fevereiro de 2025: A Apple revelou o iPhone 16e, estendendo o reconhecimento facial para modelos de preço mais acessível, a fim de reforçar a adoção biométrica.

- Fevereiro de 2025: A Integrated Biometrics implantou scanners de impressão digital Kojak no Aeroporto Internacional Jorge Chávez de Lima para agilizar o processamento de passageiros para 30 milhões de viajantes anualmente.

- Janeiro de 2025: A Pindrop concluiu uma rodada de financiamento de USD 100 milhões para escalar a detecção de vivacidade e a identificação de voz sintética em tempo real.

Escopo do Relatório Global do Mercado de Autenticação Passiva

A Autenticação Passiva é uma forma de autenticação na qual a identidade do usuário é verificada e confirmada sem exigir ações adicionais específicas para autenticação. Em vez disso, a atividade, propriedades ou outros dados observáveis do usuário são coletados e analisados em busca de evidências de identidade sem intervenção adicional ou trabalho por parte do usuário. A autenticação passiva é, em essência, sem atrito.

| Soluções |

| Serviços |

| Biometria Comportamental |

| Reconhecimento de Voz |

| Reconhecimento de Rosto e Gestos |

| Dinâmica de Pressionamento de Teclas |

| Análise de Assinatura e Marcha |

| Inteligência de Dispositivo e Localização |

| Autenticação Multimodal |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Mídia e Entretenimento |

| Viagens e Hotelaria |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tecnologia de Autenticação | Biometria Comportamental | ||

| Reconhecimento de Voz | |||

| Reconhecimento de Rosto e Gestos | |||

| Dinâmica de Pressionamento de Teclas | |||

| Análise de Assinatura e Marcha | |||

| Inteligência de Dispositivo e Localização | |||

| Autenticação Multimodal | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Varejo e Comércio Eletrônico | |||

| Telecomunicações e TI | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Mídia e Entretenimento | |||

| Viagens e Hotelaria | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de autenticação passiva até 2031?

O tamanho do mercado de autenticação passiva está previsto para atingir USD 7,57 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão se expandindo a um CAGR de 24,45% à medida que as empresas buscam integração, ajuste de modelos e monitoramento gerenciado.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os mandatos regulatórios para acesso biométrico, a adoção explosiva de carteiras móveis e as iniciativas de pagamento transfronteiriço impulsionam a Ásia-Pacífico a um CAGR de 24,05%.

Como a PSD2 influencia a adoção de tecnologia na Europa?

As regras de Autenticação Forte de Cliente da PSD2 reconhecem a biometria comportamental como um fator de inerência, impulsionando as implantações de autenticação contínua entre os bancos europeus.

Quais tecnologias sustentam a autenticação multimodal?

As soluções combinam análises comportamentais com sinais de voz, rosto, dispositivo e localização, usando algoritmos de fusão patenteados para alcançar alta confiabilidade com o mínimo de atrito para o usuário.

Como as leis de privacidade afetam as estratégias de autenticação passiva?

O GDPR e o CCPA limitam a captura contínua de dados comportamentais, levando os fornecedores a adotar técnicas de aprendizado federado e privacidade diferencial para equilibrar conformidade e desempenho.

Página atualizada pela última vez em: