Tamanho e Participação do Mercado de Serviços de Autenticação de Usuários em Dispositivos Móveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

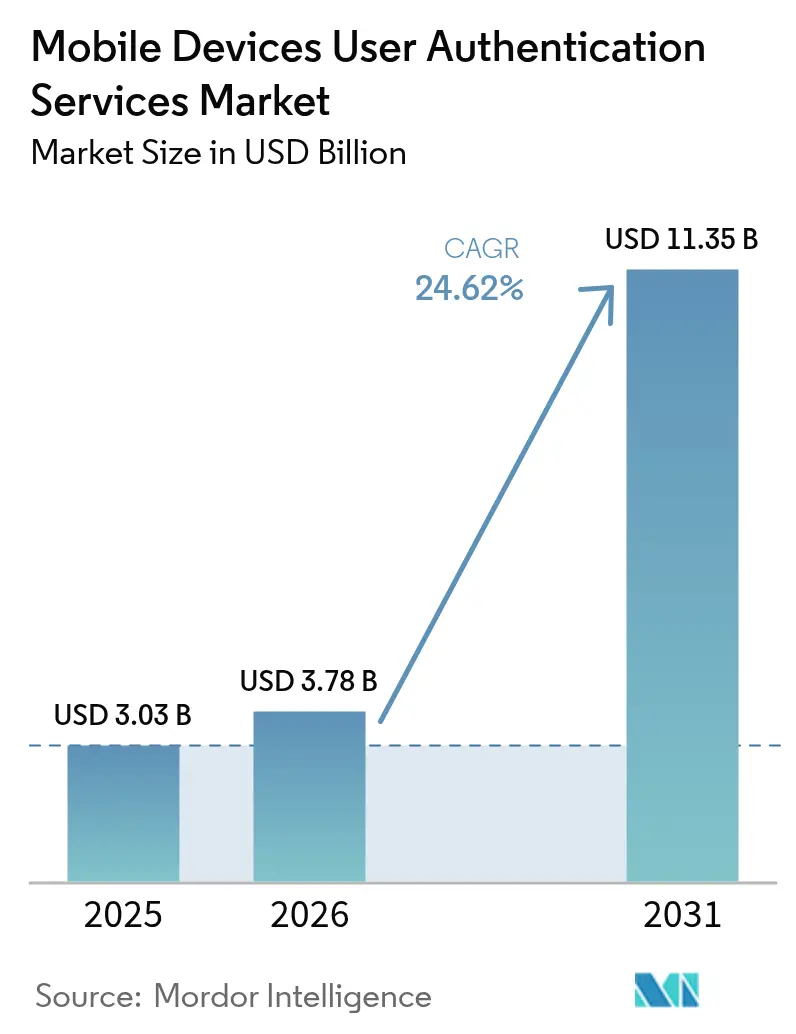

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.62% CAGR |

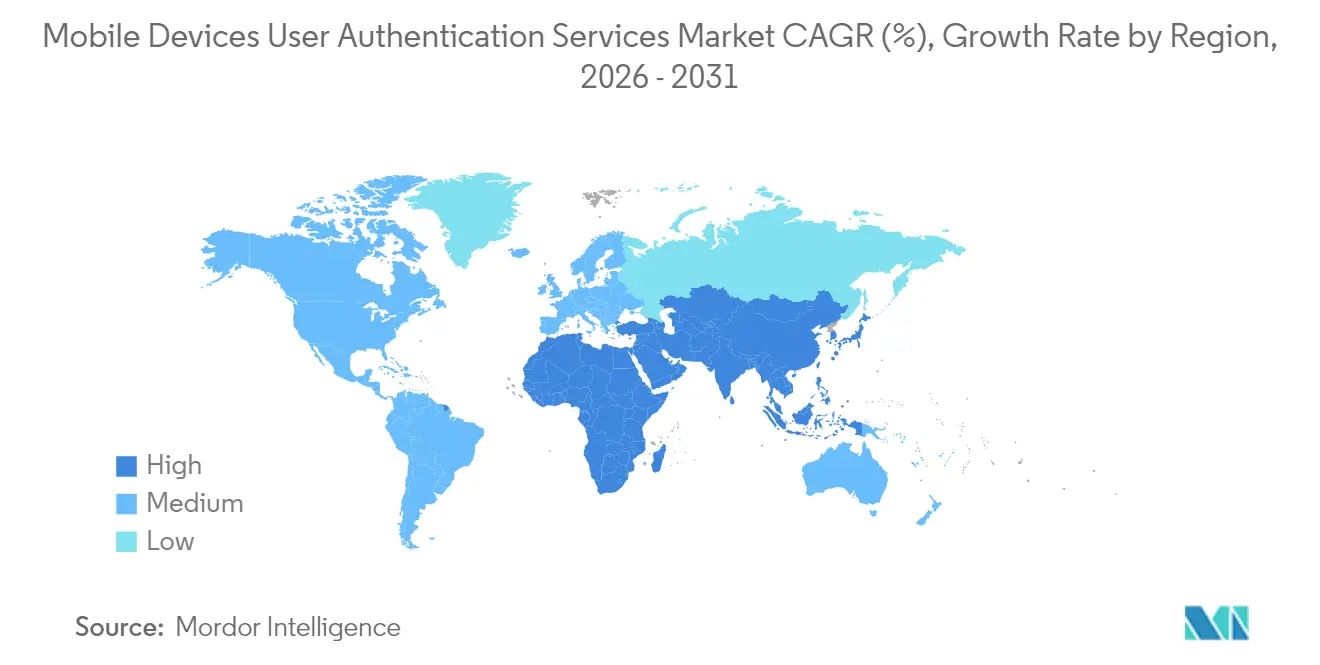

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Autenticação de Usuários em Dispositivos Móveis pela Mordor Intelligence

O tamanho do mercado de serviços de autenticação de usuários em dispositivos móveis deve crescer de USD 3,03 bilhões em 2025 para USD 3,78 bilhões em 2026 e está previsto para atingir USD 11,35 bilhões até 2031 a um CAGR de 24,62% no período 2026-2031. A demanda estrutural está migrando de senhas para verificação resistente a phishing, refletida no salto de 550% nas implantações de chaves de acesso durante 2024 e no CAGR de 26% esperado para plataformas sem senha entre 2025-2030. O escrutínio regulatório intensificado — que vai desde as regras de Autenticação Forte de Cliente da Europa até o Roteiro de Confiança Zero do Departamento de Defesa dos EUA — está catalisando implantações de múltiplos fatores que atendem às necessidades de conformidade regionais, ao mesmo tempo que elevam o padrão de desempenho para os fornecedores.[1]Departamento da Força Aérea dos EUA, "Roteiro de Confiança Zero Empresarial da DAF," dafcio.af.mil As estratégias competitivas agora se concentram na integração de ecossistemas: os líderes de plataforma impulsionam estruturas de identidade amplas, enquanto os especialistas capturam nichos de crescimento em chaves de hardware, análise comportamental e APIs de operadoras. Nesse contexto, as empresas reconhecem o benefício econômico da autenticação sem senha, com a JumpCloud relatando que a biometria em nível de dispositivo reduz igualmente os custos de gerenciamento de credenciais e os custos de violações.

Principais Conclusões do Relatório

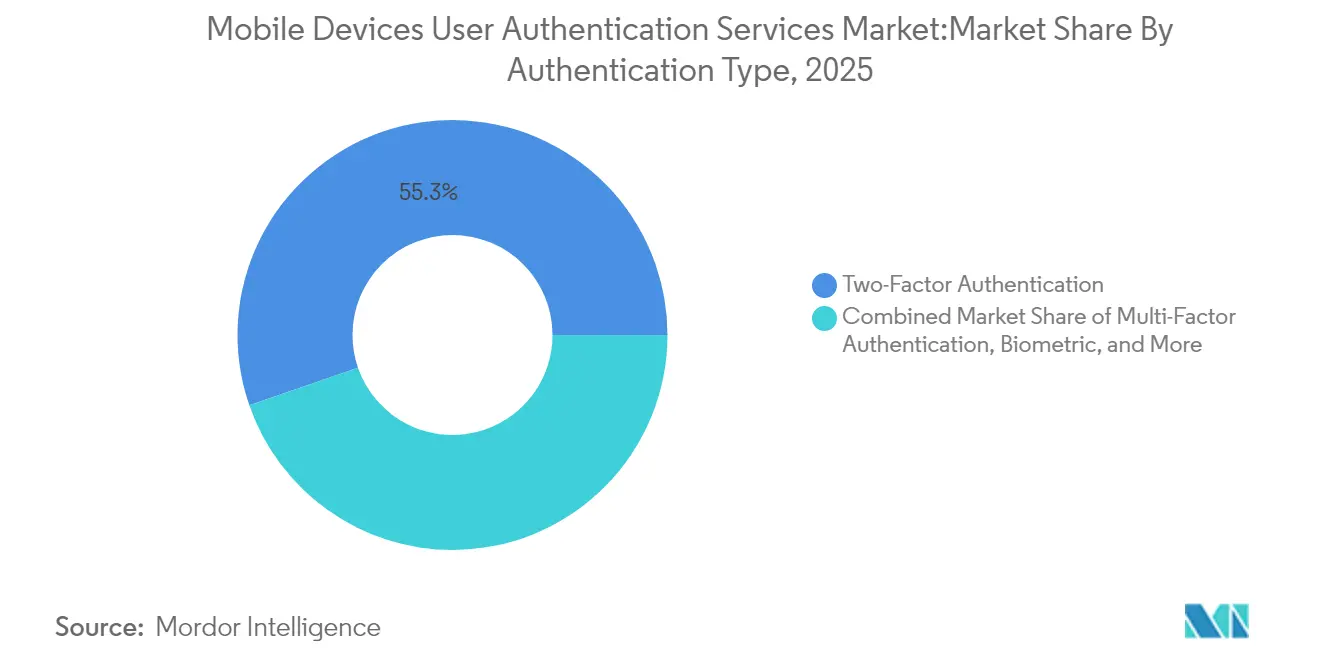

- Por tipo de autenticação, a Autenticação de Dois Fatores/MFA detinha 55,30% da participação do mercado de serviços de autenticação de usuários em dispositivos móveis em 2025, enquanto a Autenticação sem Senha está projetada para crescer a um CAGR de 25,20% até 2031.

- Por modo de implantação, a Autenticação como Serviço baseada em nuvem comandava 59,10% de participação em 2025; os modelos híbridos de borda e nuvem devem avançar a um CAGR de 22,10% até 2031.

- Por canal de autenticação, o SMS OTP representou 44,20% do tamanho do mercado de serviços de autenticação de usuários em dispositivos móveis em 2025, enquanto a autenticação por notificação push está prevista para crescer a um CAGR de 23,20% até 2031.

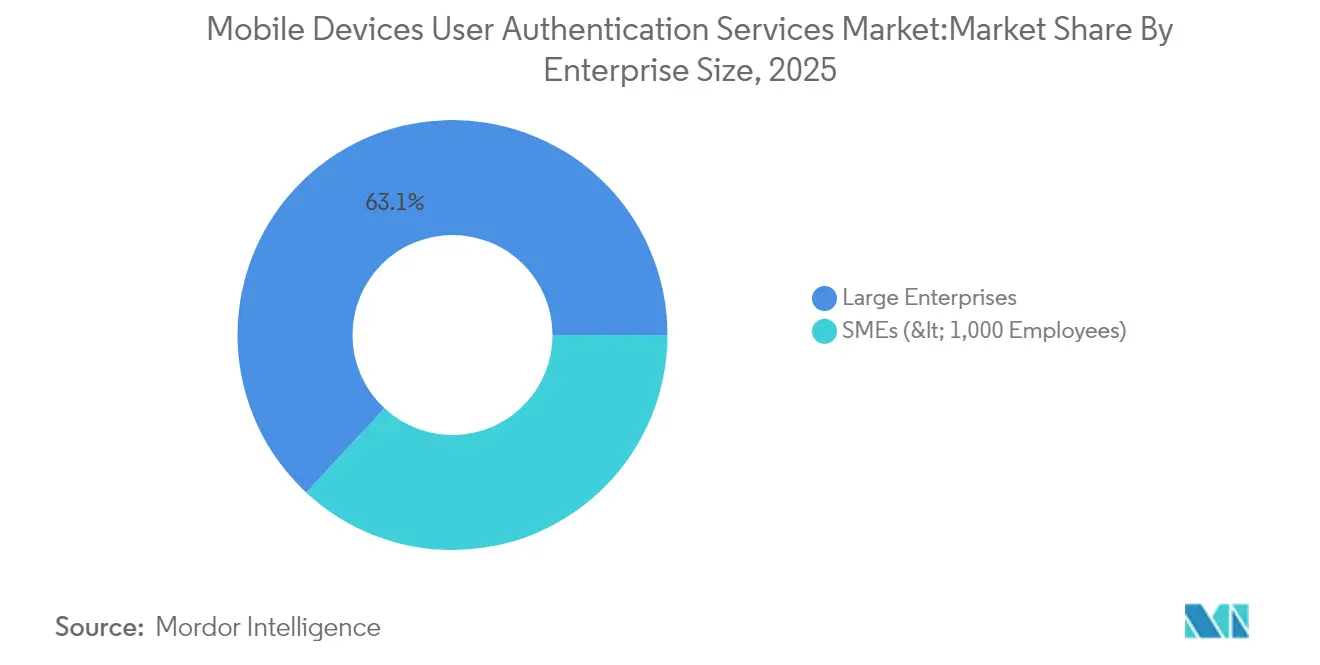

- Por porte da empresa, as grandes empresas contribuíram com 63,10% de participação na receita em 2025, mas o segmento de PMEs deve acelerar a um CAGR de 23,70% durante 2026-2031.

- Por vertical do usuário final, o setor de BFSI liderou com 33,05% de participação em 2025; saúde e ciências da vida deve registrar a expansão mais rápida a um CAGR de 24,90% até 2031.

- Por geografia, a América do Norte manteve 37,40% de participação em 2025, mas a Ásia está projetada para crescer a um CAGR de 27,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Autenticação de Usuários em Dispositivos Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de padrões sem senha e WebAuthn | +5.8% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento em FinTech e banco móvel (conformidade com SCA) | +4.7% | Europa, América do Norte, crescimento na Ásia | Curto prazo (≤ 2 anos) |

| Penetração de hardware biométrico em smartphones de médio alcance | +4.2% | Ásia (China, Índia, ASEAN-5) | Médio prazo (2-4 anos) |

| Arquitetura de segurança de confiança zero empresarial | +4.9% | América do Norte, Europa, economias asiáticas avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Padrões sem Senha e WebAuthn em Empresas com Foco em Dispositivos Móveis

Setenta por cento das organizações planejam adotar ou já introduziram a autenticação sem senha, ilustrando como o WebAuthn muda a linha de base de segurança. O suporte nativo de incumbentes de plataforma como o Microsoft Entra ID incorpora a funcionalidade de chave de acesso diretamente no hardware do dispositivo, eliminando o risco de segredo compartilhado e simplificando as jornadas do usuário. A familiaridade do consumidor com chaves de acesso aumentou para 57% em 2025, ante 39% três anos antes, sinalizando prontidão para a transição em larga escala.[2]JumpCloud, "Tendências de Adoção de Autenticação sem Senha em 2025," jumpcloud.comO impulso se intensificará à medida que bancos, companhias aéreas e portais de viagem adotarem fluxos compatíveis com FIDO em 2025, confirmando a autenticação sem senha como um controle convencional para transações móveis de alto valor. Os fornecedores capazes de orquestrar a mobilidade de credenciais entre plataformas estão bem posicionados para conquistar uma participação desproporcional no mercado de serviços de autenticação de usuários em dispositivos móveis.

Crescimento em FinTech e Banco Móvel (Conformidade com SCA) Impulsionando Implantações de MFA

A orientação da Autoridade Bancária Europeia que exclui a biometria de desbloqueio de dispositivo como SCA autônoma acelera a adoção de múltiplos fatores, forçando os emissores a construir verificação em camadas que combina biometria, fatores de posse e verificações dinâmicas de risco. A proposta esperada do PSD3 proibirá ainda mais os fluxos exclusivamente móveis, levando os bancos a incorporar autenticadores fora de banda. O transbordamento para o comércio digital adjacente é significativo; plataformas de comércio eletrônico, transporte por aplicativo e trabalho por demanda adotam controles de nível bancário para satisfazer a confiança do consumidor e a paridade regulatória. Essas demandas convergentes sustentam o crescimento de dois dígitos no mercado de serviços de autenticação de usuários em dispositivos móveis em ecossistemas financeiros e quase financeiros.

Penetração de Hardware Biométrico em Smartphones de Médio Alcance na Ásia

A queda nos custos dos componentes permite que sensores de impressão digital e câmeras faciais 3D alcancem aparelhos de médio porte, desbloqueando autenticadores FIDO baseados em software para centenas de milhões de usuários. Os fabricantes de equipamentos originais chineses agora incluem chips de percepção multimodal, elevando a receita do sistema de digitalização por IA em players como a Beijing Yunji Technology a um CAGR de 64,6% desde 2020.[3]Beijing Yunji Technology, "Prospecto," hkexnews.hkA jornada de identidade digital vinculada ao Aadhaar da Índia e os pagamentos UPI em rápida ascensão reforçam a demanda por autenticação sem atrito em escala. À medida que a cobertura biométrica aumenta, os provedores de serviços podem desativar o fallback de SMS OTP, reduzindo custos e melhorando as taxas de conclusão. O resultado é um vento favorável estrutural que posiciona a Ásia como o maior pool incremental de receita para o mercado de serviços de autenticação de usuários em dispositivos móveis até 2030.

Arquitetura de Segurança de Confiança Zero Empresarial Acelerando a Adoção de Autenticadores Móveis

Mais de 60% das empresas estão substituindo VPNs de perímetro por acesso à rede de confiança zero, uma mudança que eleva a verificação contínua de identidade como a primeira linha de defesa. No entanto, a Enterprise Management Associates constata que apenas 43% abordam explicitamente o movimento lateral, criando lacunas que os invasores exploram. Os autenticadores móveis fecham essa lacuna ao validar a integridade da sessão toda vez que um usuário acessa recursos microssegmentados. O prazo do Departamento de Defesa dos EUA para o exercício fiscal de 2027 para autenticação resistente a phishing estabelece um modelo que as empresas comerciais já estão replicando, consolidando a aceleração do mercado na América do Norte e se espalhando para parceiros em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Latência e falha de SMS OTP em regiões com fragmentação de operadoras | −2.3% | América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados biométricos sob o GDPR | −1.8% | Europa com repercussão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Latência e Falha de SMS OTP em Regiões com Fragmentação de Operadoras

Os gastos globais com SMS OTP superam USD 1,6 bilhão, mesmo que as taxas de entrega fiquem abaixo dos limites empresariais em mercados com múltiplos operadores, provocando abandono de carrinho e falhas de login. Os reguladores de Singapura, Índia e Estados Unidos pretendem eliminar o SMS OTP até 2025, ampliando a urgência por alternativas. O NIST agora desencoraja o SMS como fator seguro, enquanto as principais exchanges como a Coinbase confirmam que 95% das tomadas de conta exploraram ataques de troca de SIM. Os custos de transição podem temporariamente restringir as pequenas empresas, mas a queda nas despesas com notificação push e chaves de acesso neutraliza a barreira ao longo do tempo.

Preocupações com Privacidade de Dados Biométricos sob o GDPR

O GDPR categoriza os identificadores biométricos como informações pessoais sensíveis, exigindo consentimento explícito e salvaguardas robustas. Definições divergentes nas jurisdições da ASEAN complicam as implementações transfronteiriças e aumentam os custos de conformidade. Os fornecedores menores enfrentam custos legais desproporcionais, desacelerando a inovação. Os líderes de mercado contra-atacam adotando a correspondência biométrica no dispositivo, que impede o armazenamento no lado do servidor, aliviando o risco de privacidade e a exposição regulatória. Estruturas harmonizadas, se adotadas, poderiam liberar a demanda latente e elevar a trajetória do mercado de serviços de autenticação de usuários em dispositivos móveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Autenticação: Autenticação sem senha eclipsando métodos legados

O MFA dominou a receita com 55,30% em 2025, refletindo as primeiras defesas contra o roubo de credenciais. A autenticação sem senha agora define o ritmo de crescimento a um CAGR de 25,20%, impulsionada pelo suporte FIDO em nível de plataforma e pela crescente familiaridade com chaves de acesso. O tamanho do mercado de serviços de autenticação de usuários em dispositivos móveis para fluxos sem senha está projetado para atingir USD 4,62 bilhões até 2031, quase dobrando sua base de 2025. As chaves de segurança de hardware, embora de nicho, atendem às necessidades de alta garantia em telecomunicações e defesa, expandindo-se a taxas de dois dígitos à medida que a economia unitária melhora. A autenticação comportamental e passiva adiciona verificação contínua, reduzindo os prompts do usuário e alinhando-se com os mandatos de confiança zero. Os fornecedores que combinam chaves de hardware com camadas comportamentais invisíveis estão bem posicionados para capturar orçamentos de upsell empresarial.

Impressões digitais, reconhecimento facial e correspondência de voz representam a maior parte da adoção biométrica, mas os modelos centrados em comportamento crescem mais rapidamente ao se incorporar nos SDKs móveis existentes. A correspondência de números e a análise de reputação de dispositivos reduzem a fadiga de MFA, fechando um caminho de exploração que os invasores manipulam. A combinação dessas tendências reposiciona o mercado de serviços de autenticação de usuários em dispositivos móveis como um facilitador de experiência digital fluida, em vez de um ponto de verificação, fortalecendo o argumento de negócios para investimento em nível de conselho

Por Modo de Implantação: Modelos híbridos ganhando relevância estratégica

A Autenticação como Serviço em nuvem entregou 59,10% da receita em 2025, impulsionada por implantações rápidas de SaaS e vantagens de escalabilidade elástica. A opção híbrida de borda mais nuvem cresce a um CAGR de 22,10% à medida que os setores regulamentados protegem a residência de dados enquanto utilizam a inovação de identidade em nuvem. As organizações que implantam o modelo de confiança Kerberos híbrido da Microsoft demonstram reduções de latência e coerência de políticas ao autenticar credenciais locais do Windows Hello por meio de diretório local e endpoint em nuvem. A participação do mercado de serviços de autenticação de usuários em dispositivos móveis para arquiteturas locais cairá abaixo de 14,75% até 2031, mas persiste onde os mandatos de dados soberanos permanecem rígidos.

A adoção híbrida segue ondas de migração: as empresas migram primeiro as cargas de trabalho web simples, depois adicionam camadas de intermediários FIDO nativos da nuvem, deixando as autenticações de mainframe legadas no local até a aposentadoria. Essa transição em etapas sustenta a receita de serviços de vários anos para integradores e prolonga a duração média dos contratos. Os fornecedores que oferecem orquestração orientada por políticas entre planos de confiança alcançam relacionamentos mais duradouros, minimizando o risco de substituição completa para os clientes.

Por Canal de Autenticação: Notificações push deslocando o SMS OTP

O SMS OTP ainda entregou 44,20% das transações de 2025 devido à sua ubiquidade, mas enfrenta um declínio acentuado à medida que as empresas reduzem a exposição à fraude de troca de SIM. A autenticação por push se expande a um CAGR de 23,20% graças a prompts criptografados no aplicativo que exigem posse do dispositivo e consentimento informado. As empresas incorporam correspondência de números, dados geográficos e contexto de transação para neutralizar ataques de fadiga de MFA. As APIs biométricas no aplicativo, antes reservadas para aplicativos bancários premium, agora proliferam em varejo, jogos e telessaúde.

A autenticação silenciosa de rede baseada em SIM ganha impulso na África e na América Latina, explorando APIs de operadoras para verificar a legitimidade do dispositivo sem entrada do usuário. As vantagens de custo em relação ao SMS chegam a 90%, de acordo com estudos de caso da Authsignal, liberando orçamento para investir em fatores de maior garantia. O OTP por e-mail e os links mágicos permanecem como contingências para recuperação de conta, em vez de canais primários, garantindo que o mix geral de tráfego se incline fortemente para métodos centrados em aplicativos até 2031.

Por Porte da Empresa: PMEs fechando a lacuna de segurança

As grandes empresas capturaram 63,10% da receita de 2025 com base em orçamentos de conformidade e ambientes de usuários complexos. No entanto, as PMEs entregam um CAGR de 23,70%, beneficiando-se de preços por assinatura e implantação pronta para uso. A JumpCloud observa que 68% dos dispositivos de PMEs ainda carecem de capacidade biométrica, sinalizando espaço para o crescimento dos fornecedores assim que o hardware de médio alcance padronizar os sensores. O setor de serviços de autenticação de usuários em dispositivos móveis respondeu com modelos de pagamento conforme o crescimento e kits de integração de baixo código.

A prevalência de BYOD — 90% dos funcionários misturam dispositivos pessoais e de trabalho — pressiona as PMEs a fortalecer as camadas de identidade ou arriscar vazamento de dados. As ferramentas de MFA nativas da nuvem reduzem o esforço operacional e os tickets de redefinição de senha, traduzindo-se em ROI tangível que os conselhos podem quantificar. Consequentemente, a curva de adoção nas empresas menores se acentua, reduzindo a lacuna histórica de capacidade de segurança entre os níveis empresariais.

Por Vertical do Usuário Final: Saúde superando os líderes tradicionais

O BFSI reteve 33,05% da receita em 2025, apoiado pela pressão do PSD2, PCI-DSS e FedNow para fortalecer a verificação de pagamentos. Saúde e ciências da vida agora superam todos os outros setores a um CAGR de 24,90% à medida que os registros de saúde digitalizados e a telemedicina expandem as superfícies de risco. A proposta de atualização da Regra de Segurança HIPAA de junho de 2024 exige autenticação multifator para informações de saúde eletrônicas protegidas, reforçando a urgência tecnológica do setor.

As agências governamentais incorporam o FIDO2 em portais para cidadãos, enquanto a manufatura escala a autenticação em nível de dispositivo para IoT industrial. O ensino superior mostra mudanças estratégicas, ilustradas pela próxima mudança de Harvard do Duo para o Okta para modernizar os fluxos de trabalho de identidade. Os gatilhos de conformidade exclusivos de cada setor fomentam ofertas especializadas, aprofundando a segmentação e dando aos provedores de médio porte espaço para se diferenciar.

Análise Geográfica

A América do Norte gerou 37,40% da receita setorial de 2025, ancorada por catalisadores regulatórios como o Modelo de Maturidade de Confiança Zero da Agência de Segurança Cibernética e de Infraestrutura que defende a verificação contínua. Metade das empresas dos EUA já implantou alguma forma de autenticação sem senha, criando uma base de referência que acelera a adoção dos retardatários. A presença de fornecedores é densa, com Microsoft, Okta e Yubico moldando padrões enquanto players de nicho pioneiram análises comportamentais. Os contratos do setor público, notadamente o mandato do Departamento de Defesa para o exercício fiscal de 2027, fornecem visibilidade de volume de longo prazo e impulsionam compras derivadas em agências civis adjacentes. O mercado de serviços de autenticação de usuários em dispositivos móveis, portanto, permanece altamente competitivo, mas expansível à medida que os programas de confiança zero escalam.

A Ásia é o teatro de crescimento mais rápido a um CAGR de 27,90% até 2031, impulsionada pela ubiquidade dos smartphones e pelos esquemas de identidade digital governamentais. A integração de sensores biométricos avançados pelos fabricantes de equipamentos originais chineses combinada com o ecossistema de pagamentos vinculado ao Aadhaar da Índia cria um enorme volume de autenticação. Os mercados da ASEAN-5 adicionam impulso incremental por meio de implantações de governo eletrônico e banco digital, mesmo que a legislação de privacidade de dados ainda esteja amadurecendo, injetando crescimento e complexidade. As APIs de autenticação SIM respaldadas por operadoras preenchem lacunas de infraestrutura em geografias de baixa largura de banda, ampliando a demanda endereçável para o mercado de serviços de autenticação de usuários em dispositivos móveis enquanto incorporam os grupos de telecomunicações mais profundamente na cadeia de valor.

A Europa equilibra a conformidade estrita com o GDPR com a rápida adoção de SCA. O esclarecimento da Autoridade Bancária Europeia sobre carteiras digitais eleva os requisitos de múltiplos fatores no comércio e estabelece um modelo que outros setores podem emular. As regras antecipadas do PSD3 proibirão fluxos exclusivamente móveis, favorecendo fornecedores com mecanismos de orquestração capazes de elevações dinâmicas de fatores. O norte da Europa demonstra a maior penetração devido aos primeiros esquemas de identidade digital, enquanto o Reino Unido, a Alemanha e a França registram crescimento robusto à medida que os frameworks de Open Banking e eID amadurecem. A harmonização transfronteiriça sob a futura Carteira de Identidade Digital da UE desbloqueará novos casos de uso, mantendo a Europa como um segmento lucrativo, porém com alta carga de conformidade, do mercado de serviços de autenticação de usuários em dispositivos móveis.

Panorama regulatório

A regulamentação e os padrões estão se tornando mais rigorosos em torno da autenticação resistente a phishing e preservadora da privacidade, o que está acelerando o afastamento do OTP por SMS e da biometria isolada para transações móveis de alto risco. Nos Estados Unidos, a NIST SP 800-157 Rev. 1 (novembro de 2024) ampliou as orientações para Credenciais PIV Derivadas em diversos formatos usados por funcionários e contratados federais, e a NIST SP 800-63B-4 (agosto de 2025) formalizou requisitos atualizados de gestão de autenticadores, incluindo suporte a autenticadores sincronizáveis e expectativas mais claras entre os níveis de garantia que afetam as aquisições federais e de setores regulados.

Na Europa e na Ásia, políticas e interpretações estão reduzindo a ambiguidade em torno de passkeys e biometria no dispositivo, ao mesmo tempo em que elevam o padrão de conformidade para jornadas de pagamento e identidade. A FIDO Alliance envolveu a DG FISMA da Comissão Europeia em abril de 2025 para alinhar as regras de Autenticação Forte do Cliente da PSD2/PSR com abordagens baseadas em passkey, e a Comissão de Proteção de Informações Pessoais da Coreia do Sul (KPIPC) emitiu uma interpretação em novembro de 2025 segundo a qual a autenticação FIDO usando biometria no dispositivo não requer consentimento separado quando os dados biométricos permanecem no dispositivo, reduzindo o atrito para designs de login móvel regulados. O governo do Reino Unido também continua a moldar os controles móveis empresariais por meio de suas diretrizes de política de segurança cibernética sobre gerenciamento de dispositivos móveis (abril de 2024), reforçando os requisitos de governança que alimentam as implementações de identidade e acesso móvel.

Análise da cadeia de valor

A cadeia de valor vai da segurança baseada em dispositivos até a política e o monitoramento em nuvem. No início da cadeia, os recursos de silício e de fabricantes de dispositivos, como enclaves seguros, execução confiável e módulos de câmera e impressão digital, sustentam o armazenamento de chaves com base em hardware que fundamenta as passkeys e a vinculação de dispositivos, enquanto as plataformas de sistema operacional (Android e iOS) expõem APIs de biometria e gerenciamento de chaves usadas por aplicativos autenticadores e SDKs embarcados.

No estágio intermediário, os provedores de serviços de autenticação oferecem Autenticação como Serviço, mecanismos de risco e orquestração entre MFA, push, passkeys (WebAuthn/FIDO2) e fluxos de recuperação. Desenvolvedores de SDKs biométricos e comportamentais fornecem componentes de captura e correspondência de sinais que são integrados a aplicativos móveis. Padrões e infraestrutura de telecomunicações também desempenham um papel direto na interoperabilidade e no desempenho de entrega. A FIDO Alliance fortaleceu a estrutura de certificação e interoperabilidade com os Requisitos de Metadados de Autenticadores v1.6 (março de 2025) e avançou os requisitos do lado do servidor alinhados ao WebAuthn Level 3 e CTAP 2.3 (fevereiro de 2026), o que apoia implantações multiplataforma e reduz o risco de dependência de fornecedor para empresas. No final da cadeia, operadoras de redes móveis e agregadores fornecem SMS e capacidades emergentes de autenticação silenciosa e validação de assinantes, mas também assumem obrigações crescentes de segurança. A ITU-T X.1456 (abril de 2025) adiciona orientações de segurança para serviços financeiros digitais, incluindo gateways de validação de IMSI, e regras de segurança cibernética em telecomunicações em mercados como a Índia elevam as expectativas de relatórios e segurança de rede, reforçando as operadoras como nós de controle de fraude, ao mesmo tempo em que destacam gargalos relacionados à segurança de sinalização e à variação regional de conformidade.

Cenário Competitivo

O mercado de serviços de autenticação de usuários em dispositivos móveis é moderadamente concentrado: os cinco principais provedores controlam 45-50% da receita, permitindo que inovadores menores criem nichos lucrativos. Os líderes de plataforma como Microsoft e Okta buscam escala horizontal por meio de parcerias de ecossistema, incorporando identidade em suítes de produtividade e plataformas em nuvem. A Thales se diferencia com uma abordagem de pilha completa, agrupando segurança de cartão de pagamento e gerenciamento OTA de SIM móvel juntamente com lançamentos de 360° sem senha que enfatizam a biometria responsável.

A Yubico exemplifica a especialização de alto crescimento, registrando um CAGR de 40% desde 2020 ao focar em chaves de hardware que atendem aos mandatos resistentes a phishing; uma implantação de 200.000 unidades na T-Mobile valida a escalabilidade. A Fingerprint Cards AB se associa à Egis Technology para integrar sensores em dispositivos de mercado de massa, garantindo relevância na cadeia de suprimentos. Operadoras como a Millicom visam a América Latina por meio de uma fusão e aquisição de USD 440 milhões projetada para controlar APIs de autenticação em ambientes com restrição de largura de banda.

Espaços em branco permanecem em biometria comportamental, orquestração baseada em risco e conformidade como código. Os fornecedores que investem em modelos de IA que aprendem continuamente o contexto do usuário podem reduzir os falsos positivos, preservando a experiência do usuário enquanto reforçam a segurança. A convergência de hardware e software também acelera; a chave combinada FIDO e acesso físico da Swissbit ilustra a expansão orientada por produto para ambientes de OT. À medida que a adoção sem senha escala, a integrabilidade da solução e a experiência do desenvolvedor ditarão a migração de participação entre incumbentes e desafiantes.

Líderes do Setor de Serviços de Autenticação de Usuários em Dispositivos Móveis

Symantec Corporation

Broadcom Inc. (CA Technologies)

Cisco Systems Inc. (Duo Security)

Microsoft Corporation

Okta Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A retirada de fatores de baixa garantia liderada por reguladores está criando espaço de curto prazo para alternativas que mantêm segurança forte enquanto reduzem o atrito na autenticação móvel. O Banco Central dos Emirados Árabes Unidos estabeleceu um prazo de março de 2026 sob sua diretiva 3057 para eliminar gradualmente o OTP por SMS e e-mail em transações financeiras, direcionando os bancos para biometria, passkeys criptográficas FIDO2 e aprovações seguras dentro do aplicativo. Isso expande a demanda por aprovações baseadas em push, autenticadores criptográficos vinculados a dispositivos e orquestração de etapa adicional que pode ser demonstrada em auditorias.

Uma oportunidade paralela é a expansão baseada na Europa das jornadas de identidade em carteiras digitais. A Comissão Europeia adotou o Regulamento de Execução (UE) 2026/798 (abril de 2026), que define padrões para integração remota em Carteiras de Identidade Digital Europeias com garantia substancial e alta, o que apoia a demanda de integração para serviços de autenticação móvel capazes de sustentar a inscrição em carteiras, a reautenticação e a assinatura de transações, atendendo aos requisitos de privacidade e garantia. Além da substituição regulatória, a modernização da infraestrutura também é uma palanca fundamental para escalar passkeys em ambientes empresariais. A NIST SP 800-63B-4 (agosto de 2025) oferece um ponto de referência mais claro para MFA resistente a phishing em ecossistemas alinhados ao governo dos EUA, enquanto o trabalho técnico da FIDO em 2026 (requisitos de servidor alinhados ao WebAuthn Level 3 e CTAP 2.3) apoia implantações interoperáveis entre aplicativos, navegadores e dispositivos gerenciados e não gerenciados. Fornecedores que empacotam a vinculação de dispositivos móveis (pares de chaves baseados em hardware no Secure Enclave ou no Android Keystore), orquestração de fatores entre push, passkeys e recuperação, e evidências de conformidade para auditores podem captar gastos à medida que as empresas substituem os fluxos de OTP por SMS e expandem a cobertura sem senha além dos primeiros adotantes na força de trabalho para casos de uso de autenticação de clientes e transações reguladas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Microsoft anunciou que as passkeys se tornaram a experiência de login padrão no Microsoft Entra ID. Isso empurra os grandes locatários corporativos em direção à autenticação resistente a phishing na camada do provedor de identidade, aumentando a demanda por prontidão para passkeys em aplicativos móveis, processos de helpdesk e fluxos de recuperação de conta.

- Maio de 2026: a Cisco (Duo) introduziu a autenticação inline móvel para dispositivos de acesso móvel para substituir o Verified Duo Push. A mudança concentra mais a jornada de autenticação dentro do fluxo móvel, apoiando aprovações de menor atrito ao mesmo tempo em que aperta o controle sobre os sinais de contexto vinculados ao dispositivo usados nas decisões de risco.

- Novembro de 2024: o NIST publicou a SP 800-157 Revisão 1, ampliando as orientações para Credenciais PIV Derivadas em formatos adicionais para funcionários e contratados federais. Essa atualização reforça o alinhamento federal em direção a credenciais mais fortes e portáteis e apoia a adoção subsequente de implementações de autenticação móvel de maior garantia em cadeias de suprimentos adjacentes ao governo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com serviços e software que confirmam a identidade de um usuário em terminais móveis, principalmente smartphones, tablets e wearables, por meio de métodos como senhas, códigos de acesso únicos, verificações baseadas em dispositivos, biometria e sinais baseados em comportamento.

Exclusões de escopo: exclui tokens de hardware puros, ferramentas independentes de gerenciamento de dispositivos móveis e plataformas amplas de comprovação de identidade que não sejam centradas na autenticação de usuários móveis.

Visão geral da segmentação

- Por Tipo de Autenticação

- Senhas e PINs

- Autenticação de Dois Fatores

- Autenticação Multifator

- Autenticação Biométrica

- Autenticação Comportamental e Passiva

- Autenticação Baseada em Risco e Contextual

- Tokens Virtuais e Aplicativos Autenticadores

- Chaves de Segurança de Hardware e Tokens FIDO

- Por Modo de Implantação

- Autenticação como Serviço Baseada em Nuvem

- Local

- Híbrido (Borda + Nuvem)

- Por Canal de Autenticação

- SMS OTP

- Notificação Push

- API Biométrica no Aplicativo

- Autenticação Silenciosa de Rede Móvel por SIM

- OTP por E-mail e Link Mágico

- Por Porte da Empresa

- PMEs (< 1.000 Funcionários)

- Grandes Empresas

- Por Vertical do Usuário Final

- BFSI

- Eletrônicos de Consumo e Comércio Eletrônico

- Governo e Setor Público

- Telecomunicações e Serviços de TI

- Saúde e Ciências da Vida

- Manufatura e IoT Industrial

- Educação e Ensino a Distância

- Viagens e Hospitalidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Países Nórdicos

- Suécia

- Noruega

- Finlândia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Países Nórdicos

- APAC

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN-5

- Austrália

- Nova Zelândia

- Restante da APAC

- Oriente Médio

- CCG

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Israel

- Restante do Oriente Médio

- CCG

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite do mercado, selecionar sinais de demanda mensuráveis e formar suposições realistas de preço e adoção antes de conversarmos com os participantes do setor. Consultamos fontes públicas como as diretrizes de identidade digital do NIST, publicações da ENISA, recursos sobre roubo de identidade da Comissão Federal de Comércio (FTC) e normas e notas regulatórias relacionadas à autenticação que moldam o comportamento de adoção.

Também analisamos evidências de apoio de fontes como registros e relatórios anuais da SEC dos EUA, apresentações para investidores, bancos de dados de patentes e cobertura de imprensa confiável sobre passkeys, implementações de MFA e programas de segurança móvel. Quando necessário, assinaturas pagas foram usadas para dados financeiros estruturados de empresas e rastreamento de notícias, além de consultas a patentes, o que ajuda a manter a cobertura dos fornecedores consistente entre regiões. Essas fontes são ilustrativas e não exaustivas, já que muitos outros documentos públicos foram verificados para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de provedores de serviços de autenticação, equipes de soluções de segurança móvel, parceiros de canal e compradores empresariais que implementam autenticação mobile-first para logins de força de trabalho e clientes. Usamos essas discussões para confirmar o que é contabilizado como receita de autenticação móvel, refinar o comportamento de precificação (assinatura, licença e cobrança por uso de API) e testar sob pressão os padrões de adoção regional em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | APAC: 42% |

| Nível médio: 57% | Líderes funcionais/de unidade: 28% | EMEA: 34% |

| Participantes menores: 18% | Gerentes: 57% | Américas: 24% |

Dimensionamento e Previsão de Mercado

Para o dimensionamento, foi usada uma abordagem top-down em que as tendências da base instalada de dispositivos móveis e a atividade de contas digitais são traduzidas em um pool de demanda de autenticação endereçável, depois filtradas pelas taxas de adoção de MFA e fluxos sem senha. A matemática permanece prática ao vincular-se a variáveis que podem ser acompanhadas anualmente, e então corroboramos o resultado com verificações bottom-up seletivas usando divisões amostradas de receita de fornecedores, feedback de canal e preço amostrado por usuário ou por evento de autenticação aplicado a volumes plausíveis.

As principais entradas usadas no modelo incluem a penetração de smartphones e wearables, a parcela de usuários ativos e funcionários que usam aplicativos protegidos, taxas de inscrição em múltiplos fatores, a mudança em direção a métodos resistentes a phishing como passkeys, e a progressão média de preços para cobrança por assinatura e baseada em API. Onde as visões bottom-up estavam incompletas em regiões menores ou setores de nicho, as lacunas foram tratadas aplicando razões de proxy validadas, como a participação mobile-first do total de implantações de autenticação, seguidas por verificações de consistência em relação aos padrões observados de implantação empresarial.

A previsão foi feita usando análise de cenários apoiada por indicadores de tendência e consenso de especialistas. A adoção pode mudar rapidamente após alterações de política, eventos importantes de violação de dados ou atualizações no nível da plataforma para padrões de autenticação, portanto, as trajetórias de crescimento foram ajustadas por região usando diferenças na pressão de conformidade, no uso de banca digital e no momento de migração para a nuvem empresarial.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados de forma cruzada em relação a sinais independentes, como a direção dos gastos regionais em segurança empresarial, padrões de crescimento do volume de logins móveis e mudanças relatadas na composição em direção a implantações de MFA e sem senha. Valores atípicos são investigados por meio de verificações de variância na adoção, precificação e receita implícita por usuário, e depois revisados em um processo analítico de múltiplas etapas antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando há mudanças materiais, como grandes movimentos regulatórios, mudanças significativas em padrões de autenticação ou alterações notáveis no comportamento de autenticação das plataformas móveis. Antes da entrega, uma revisão final é concluída para que os números reflitam as atualizações públicas mais recentes disponíveis e o feedback de campo.

Comparação do Tamanho do Mercado de Serviços de Autenticação de Usuários de Dispositivos Móveis da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para autenticação móvel frequentemente parecem muito distantes entre si porque os limites não são os mesmos, mesmo quando a redação parece semelhante. As diferenças geralmente vêm do que é contabilizado como serviço, se o escopo é apenas mobile ou um IAM mais amplo, e como a precificação e a adoção são projetadas ano a ano.

A tabela mostra uma ampla dispersão principalmente porque algumas estimativas incorporam categorias de segurança adjacentes ou vendas de autenticação vinculadas a hardware, enquanto outras assumem um declínio de preços mais lento ou uma combinação diferente de cobranças por assinatura versus uso. O momento da conversão de moeda, o ano-base escolhido e a frequência com que as suposições são atualizadas também podem elevar ou reduzir o número, mesmo quando a narrativa subjacente de adoção é consistente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,03 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 18,70 bilhões de USD (2025) | Este número parece usar uma abrangência mais ampla que provavelmente inclui gastos mais amplos com gerenciamento de identidade e acesso além dos terminais móveis, e também pode agrupar plataformas adjacentes de segurança de dispositivos ou de identidade, o que expande o conjunto de receita contabilizada. |

| Plataforma de Pesquisa B | 3,84 bilhões de USD (2025) | Esta estimativa está mais próxima, mas não declara claramente as exclusões, e pode incluir serviços adicionais de comprovação de identidade ou de autenticação não móvel em algumas partes da definição, o que pode elevar o total do ano-base. |

A tabela indica o escopo como o principal fator de divergência. No modelo da Mordor Intelligence, a receita é contabilizada apenas quando está vinculada à autenticação de usuários em terminais móveis e precificada como assinatura, licença ou uso de API, com tokens de hardware puros e MDM independente excluídos. Quando o mesmo mercado é ampliado para incluir pilhas de identidade mais amplas ou categorias de segurança adjacentes, o número de 2025 naturalmente aumenta, mesmo que as expectativas de crescimento sejam semelhantes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de autenticação de usuários em dispositivos móveis?

O mercado é avaliado em USD 3,78 bilhões em 2026 e está previsto para atingir USD 11,35 bilhões até 2031.

Com que velocidade o mercado deve crescer?

O setor está projetado para se expandir a um CAGR de 24,62% durante 2026-2031, impulsionado pela adoção de autenticação sem senha, programas de confiança zero e regulamentações mais rígidas.

Qual método de autenticação apresenta o maior impulso de crescimento?

A autenticação sem senha está avançando a um CAGR de 25,20% e é apoiada pela crescente familiaridade com chaves de acesso e pelo suporte nativo a WebAuthn nos principais sistemas operacionais.

Qual região registrará a maior taxa de crescimento até 2031?

A Ásia lidera com um CAGR de 27,90%, impulsionada pelo hardware biométrico em smartphones de médio alcance e pelas iniciativas de identidade digital apoiadas pelo governo.

Por que as empresas estão eliminando gradualmente o SMS OTP?

A fraude de troca de SIM e as baixas taxas de entrega levam as organizações a migrar para notificações push, chaves de acesso e APIs de operadoras, reduzindo os custos de autenticação em até 90%.

Qual modelo de implantação os setores regulamentados estão adotando mais rapidamente?

As arquiteturas híbridas de borda mais nuvem estão crescendo a um CAGR de 22,10% porque equilibram os requisitos de soberania de dados com a agilidade da nuvem e a redução de latência.

Página atualizada pela última vez em: