Tamanho e Participação do Mercado de Cofre Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cofre Digital por Mordor Intelligence

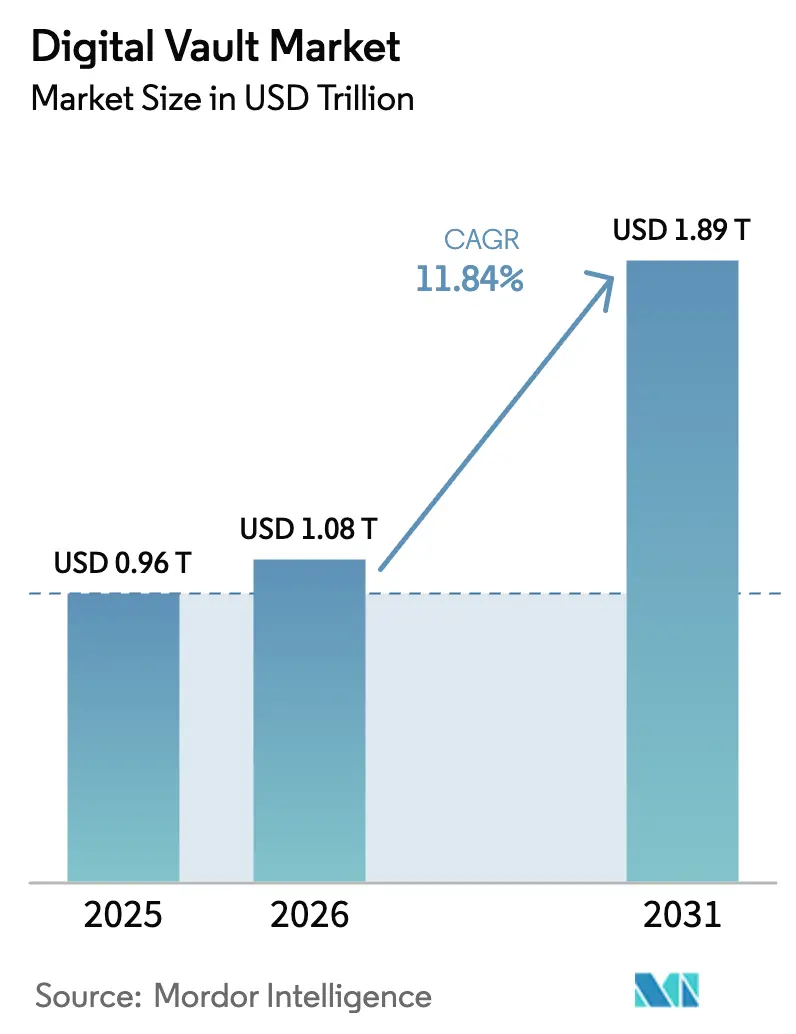

O tamanho do Mercado de Cofre Digital está projetado em USD 0,96 trilhão em 2025, USD 1,08 trilhão em 2026, e deve atingir USD 1,89 trilhão até 2031, crescendo a uma CAGR de 11,84% de 2026 a 2031. A demanda está aumentando à medida que as empresas enfrentam penalidades monetárias que superaram EUR 1,2 bilhão (USD 1,3 bilhão) por proteção de dados inadequada em 2024. Os roteiros de computação quântica, que poderiam quebrar a criptografia legada dentro de uma década, aceleraram a adoção de módulos pós-quânticos. Ao mesmo tempo, os custos de violações nos Estados Unidos subiram para USD 9,36 milhões em 2024, quase o dobro da média global, levando os compradores a adotar arquiteturas de confiança zero centradas no isolamento de cofres. Os fornecedores estão se diferenciando por meio de agilidade criptográfica, painéis de conformidade automatizados e detecção de anomalias voltada para cargas de trabalho de inteligência artificial não governadas. Oportunidades em espaços inexplorados estão surgindo na custódia descentralizada de ativos tokenizados, enquanto a concorrência de preços centrada na nuvem está pressionando especialistas de nicho, mas reduzindo as barreiras de entrada para pequenas e médias empresas.

Principais Conclusões do Relatório

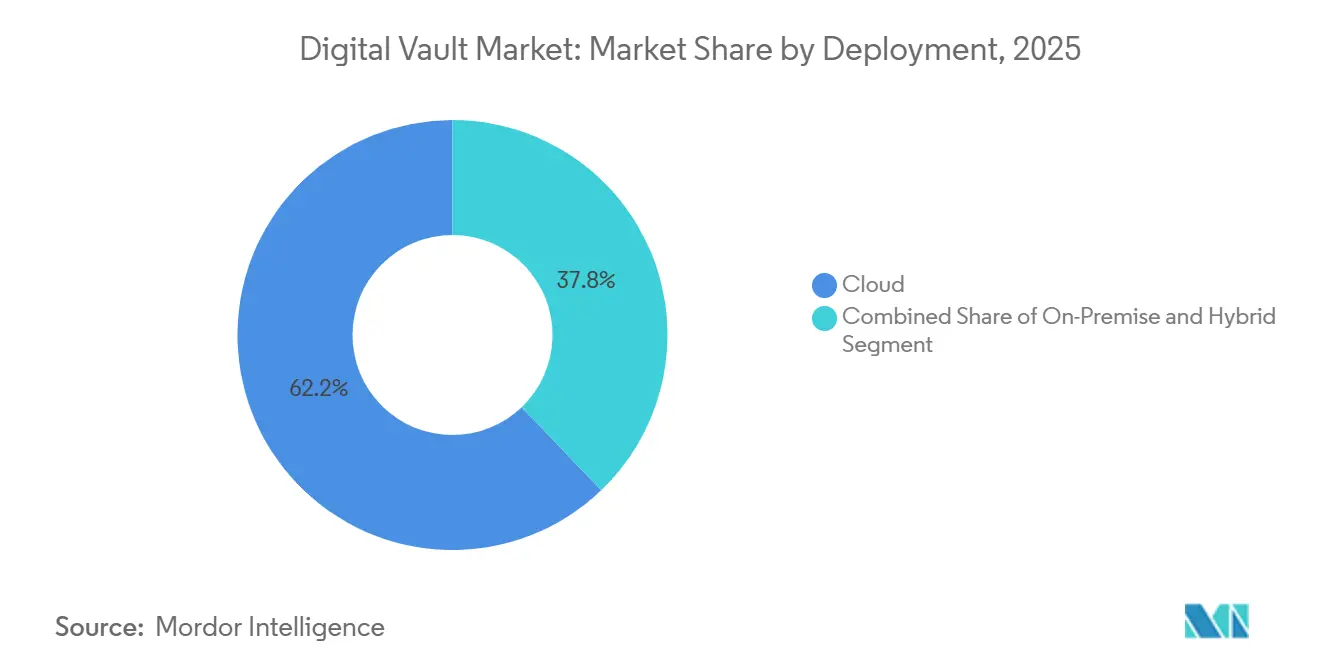

- Por implantação, as configurações em nuvem detinham 62,17% da participação de receita em 2025; os modelos híbridos têm previsão de crescimento a uma CAGR de 12,19% até 2031.

- Por componente, as soluções representaram 72,48% dos gastos de 2025, enquanto os serviços têm projeção de expansão a uma CAGR de 12,07% até 2031.

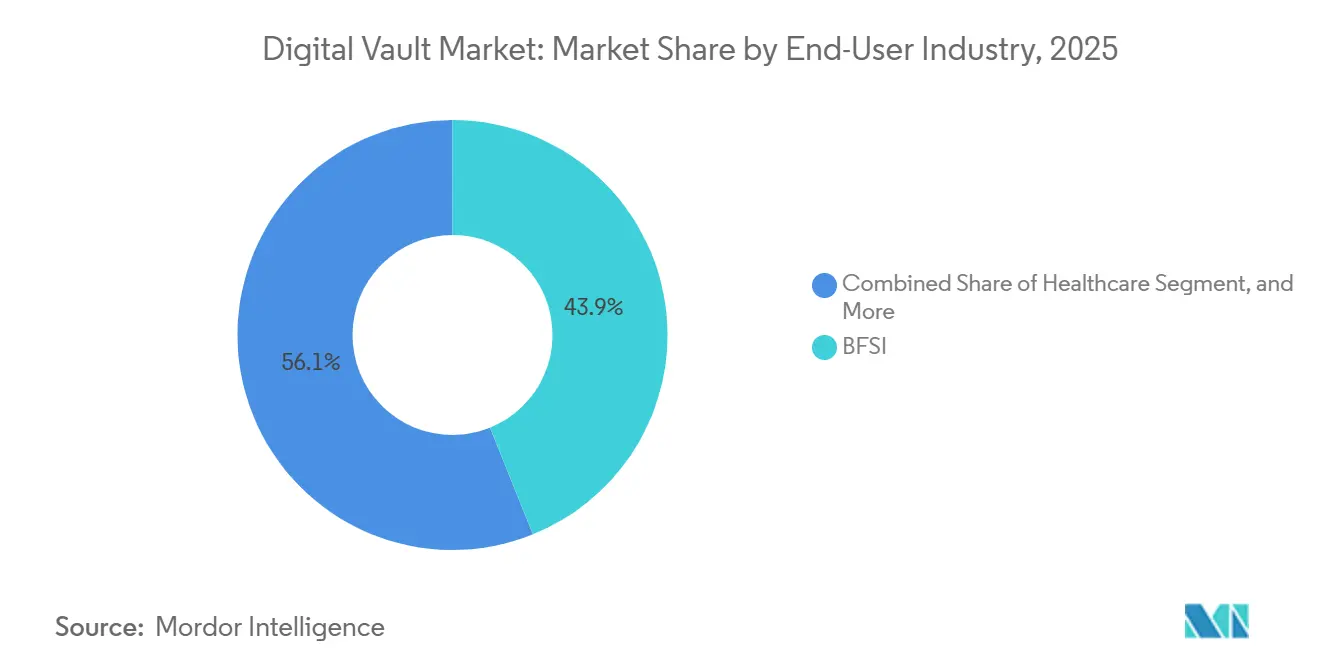

- Por setor do usuário final, serviços bancários, financeiros e de seguros responderam por 43,89% da demanda de 2025; a saúde tem projeção de crescimento mais rápido, com uma CAGR de 12,83% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 59,18% da adoção em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 12,11% até 2031.

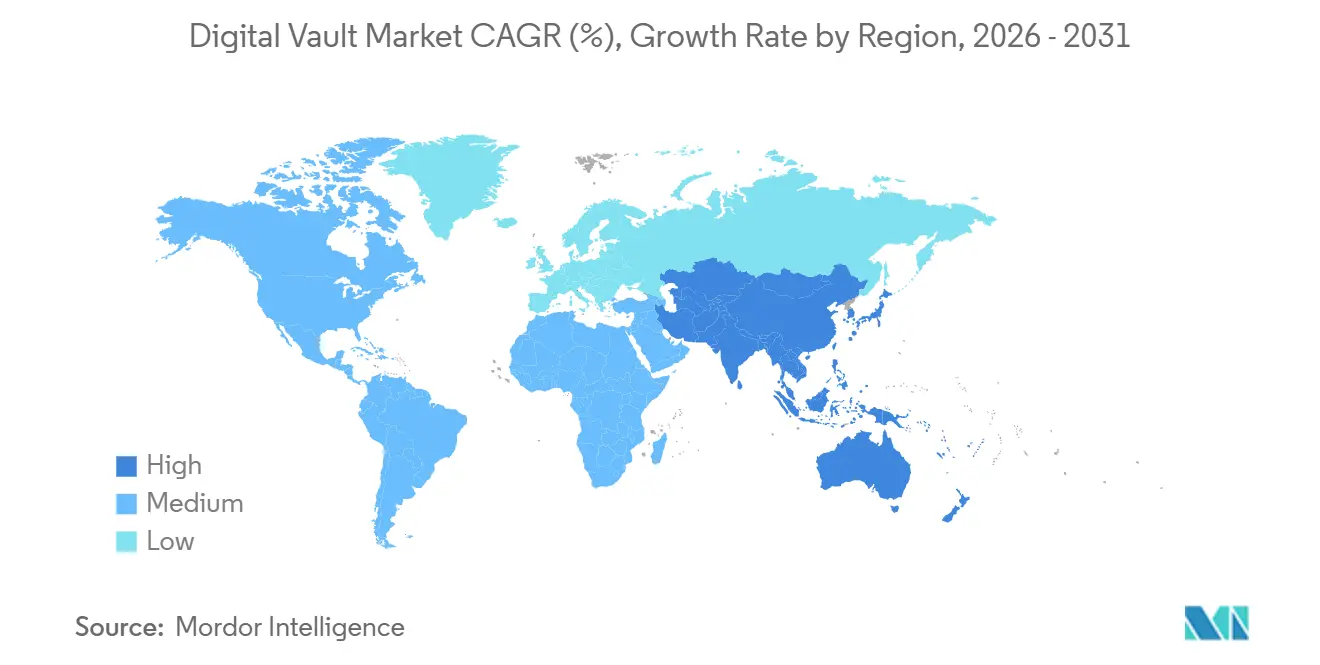

- Por geografia, a América do Norte gerou 39,73% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento regional com uma CAGR de 12,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cofre Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco Crescente de Litígios por Violação de Dados | +2.4% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da Adoção de Arquitetura de Confiança Zero | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tratamento de Dados Gerados por Dispositivos Conectados | +1.8% | Global, com a Ásia-Pacífico liderando as implantações de IoT | Médio prazo (2-4 anos) |

| Custódia Descentralizada de Ativos Digitais no BFSI | +1.6% | América do Norte, Europa, Singapura, Suíça | Médio prazo (2-4 anos) |

| Implementação de Criptografia Preparada para Computação Quântica | +1.5% | Global, com adoção antecipada nos setores de BFSI e governo | Longo prazo (≥ 4 anos) |

| Financiamento de Risco para Startups de Tecnologia Regulatória | +1.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco Crescente de Litígios por Violação de Dados

Os custos médios de violações nos Estados Unidos subiram para USD 9,36 milhões em 2024, e os reguladores europeus aplicaram EUR 1,2 bilhão (USD 1,3 bilhão) em multas por criptografia inadequada, levando os responsáveis pela segurança a priorizar cofres com trilhas de auditoria imutáveis e relatórios rápidos de incidentes.[1]IBM Security, "Relatório de Custo de uma Violação de Dados 2024," ibm.com Projetos de inteligência artificial não supervisionados inflacionaram os custos de remediação em USD 670.000 por incidente, elevando a demanda por mecanismos de descoberta incorporados nas camadas de cofre. As empresas estão inserindo cláusulas de indenização que obrigam os parceiros a utilizar criptografia de nível cofre, estendendo a pressão de conformidade por toda a cadeia de suprimentos. A exposição a litígios está, portanto, levando até organizações de médio porte a adotar os conjuntos de recursos avançados do mercado de cofre digital.

Expansão da Adoção de Arquitetura de Confiança Zero

A Publicação Especial 1800-35 do Instituto Nacional de Padrões e Tecnologia mapeou 19 implementações federais de confiança zero em 2025, oferecendo designs de referência que os compradores comerciais estão agora emulando.[2]Instituto Nacional de Padrões e Tecnologia, "Padronização de Criptografia Pós-Quântica," nist.gov A autenticação contínua e a microssegmentação tornam os cofres a fonte autoritativa para a aplicação de políticas, reduzindo os ciclos de aquisição de 18 para 9 meses. A Agência de Segurança Cibernética e de Infraestrutura constatou que as agências estão 78% concluídas em criptografia, mas apenas 52% concluídas em governança de dados, uma lacuna que os mecanismos de classificação de cofres abordam diretamente. As instituições financeiras relataram que o isolamento por cofre bloqueou o movimento lateral em 83% dos eventos simulados de ransomware, validando o valor de redução de risco da arquitetura.

Tratamento de Dados Gerados por Dispositivos Conectados

Os dispositivos conectados têm previsão de superar 30 bilhões de unidades até 2027, inundando as empresas com telemetria que requer criptografia em tempo real e arquivamento de longo prazo. Os arquivos genômicos de saúde frequentemente excedem 200 gigabytes por paciente, forçando os provedores a transferir a criptografia para módulos de segurança de hardware a fim de evitar latência clínica. As montadoras de veículos criptografam fluxos de telemática para cumprir as regras de dados de localização do GDPR.[3]Comitê Europeu de Proteção de Dados, "Relatório Anual 2024," edpb.europa.eu As operadoras de telecomunicações na China e na Índia implantam cofres de borda para atender aos mandatos de localização, minimizando o tráfego de retorno. Esses casos de uso posicionam o mercado de cofre digital como o elemento central para a expansão segura da IoT.

Custódia Descentralizada de Ativos Digitais no BFSI

Bancos centrais e credores comerciais validaram a criptografia baseada em reticulados para a liquidação de títulos tokenizados durante o Projeto Leap em 2025. O regulador da Suíça permite a custódia em livro-razão distribuído, desde que cofres com múltiplas assinaturas gerenciem a recuperação de chaves. O banco central da Índia publicou um roteiro de prontidão quântica em 2025, instando o início de implantações piloto em 2026. Esses movimentos estão levando os bancos a selecionar plataformas que conectem os trilhos tradicionais ao blockchain e suportem criptografia pós-quântica, uma capacidade ainda limitada a um pequeno número de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência Legada de Cofres Físicos | -1.2% | Global, com maior impacto em bancos de segundo nível na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Custos de Migração para Bancos de Segundo Nível | -1.0% | Bancos regionais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Fragmentados de Soberania de Dados Global | -0.9% | Global, com atrito agudo na Europa, China, Índia e Brasil | Médio prazo (2-4 anos) |

| Lacuna de Competências em Criptografia Pós-Quântica | -0.7% | Global, com concentração em mercados com escassez de programas de treinamento especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Legada de Cofres Físicos

Os bancos de segundo nível alocam até 40% dos orçamentos de segurança para manter arquivos físicos, e as auditorias em algumas jurisdições ainda solicitam registros em papel. As migrações, portanto, exigem operações duplas por até dois anos, dobrando os custos indiretos. As instituições em regiões com conectividade intermitente também hesitam em depender de cofres em nuvem, temendo interrupções de serviço que possam atrasar as transações dos clientes. Essa inércia retarda a penetração do mercado de cofre digital entre os credores de médio porte.

Altos Custos de Migração para Bancos de Segundo Nível

A migração de sistemas centrais da década de 1990 pode custar mais de USD 50 milhões quando se somam licenciamento, conversão de dados e tempo de inatividade. Os formatos de arquivo proprietários frequentemente forçam a validação manual, consumindo milhares de horas de trabalho. Os fornecedores priorizam as contas da Fortune 500, deixando os bancos regionais com menos opções de personalização e preços menos favoráveis. O resultado é um mercado de cofre digital bifurcado, onde os bancos líderes adotam cofres preparados para computação quântica, enquanto seus pares menores ficam para trás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Configurações Híbridas Ganham Tração

As arquiteturas híbridas estão avançando a uma CAGR de 12,19%, à medida que os compradores equilibram os mandatos de soberania com a escalabilidade da nuvem. A nuvem controlou 62,17% da receita de 2025, mas as empresas na China e na Rússia direcionam campos sensíveis para camadas locais a fim de navegar por auditorias transfronteiriças. Para negociações de alta frequência, manter os dados de ordens em servidores colocalizados enquanto se arquiva o histórico em cofres na nuvem reduz o armazenamento por terabyte em 80%. O planejamento de recuperação de desastres melhora porque os instantâneos podem ser replicados em múltiplas regiões sem necessidade de hardware adicional. As operadoras de telecomunicações implantam nós de cofre de borda para dados de assinantes, ilustrando como os modelos híbridos sustentam a versatilidade do mercado de cofre digital.

Os cofres híbridos reduzem a latência, suportam conformidade multirregional e se alinham com as diretrizes de confiança zero do Instituto Nacional de Padrões e Tecnologia, que endossa a autenticação distribuída sem pontos únicos de falha. Ao transferir cargas de trabalho previsíveis para preços de consumo, esse design alivia as pressões sobre os orçamentos de capital no mercado de cofre digital. Ele permite que as organizações gerenciem os custos de forma mais eficaz, proporcionando flexibilidade e escalabilidade enquanto aborda as preocupações dos diretores financeiros com gastos iniciais significativos.

Por Componente: Serviços Crescem com a Complexidade de Integração

Os serviços estão crescendo a uma CAGR de 12,07%, à medida que as empresas descobrem que os projetos de cofre envolvem conectores para bancos de dados legados, provedores de identidade e plataformas de gerenciamento de informações e eventos de segurança. Os contratos frequentemente duram de 6 a 12 meses, explicando por que os serviços estão reduzindo a diferença de receita em relação às soluções, que capturaram 72,48% do mercado em 2025. As equipes de consultoria realizam auditorias de agilidade criptográfica que mapeiam os inventários de criptografia e priorizam as atualizações pós-quânticas, cobrando honorários superiores a USD 500.000 nos principais bancos. Os pacotes de serviços gerenciados agora incluem monitoramento 24 horas por dia, 7 dias por semana, e resposta a incidentes, um atrativo para empresas de médio porte que não possuem centros de operações de segurança.

Embora o licenciamento de mecanismos de criptografia e painéis de conformidade continue a impulsionar a receita de soluções, os fornecedores estão progressivamente transitando para modelos baseados em uso. Essa mudança ressalta que, mesmo com a expansão dos serviços profissionais no mercado de cofre digital devido às complexidades de integração, a demanda por software central permanece robusta. A adoção de modelos baseados em uso permite que os fornecedores alinhem os preços com os padrões de consumo dos clientes, oferecendo maior flexibilidade e potencialmente aumentando a retenção de clientes. Além disso, a crescente dependência de serviços profissionais destaca a necessidade de expertise no gerenciamento e integração dessas soluções, contribuindo ainda mais para o crescimento do mercado.

Por Setor do Usuário Final: Saúde Acelera a Adoção

A saúde tem projeção de registrar uma CAGR de 12,83%, a mais rápida entre os usuários finais, à medida que o sequenciamento genômico e a telemedicina ampliam os volumes de dados sensíveis. Em 2024, os reguladores dos Estados Unidos esclareceram que os dados genômicos se enquadram na HIPAA, levando à modernização dos biobancos com criptografia de nível cofre. As plataformas de telemedicina criptografam os fluxos de consulta tanto em repouso quanto em trânsito, com chaves que os pacientes podem revogar, protegendo assim a privacidade em cenários de cuidados domiciliares. Os serviços bancários, financeiros e de seguros mantiveram 43,89% da demanda de 2025 por meio de mandatos de longa data, como o PCI DSS.

Os hospitais estão integrando cofres com dispositivos médicos, tornando as atualizações de firmware à prova de adulteração. Tais medidas não apenas fortalecem a participação do mercado de cofre digital na saúde, mas também ressaltam a necessidade de acesso baseado em atributos. Esse mecanismo de acesso garante o monitoramento seguro e eficiente das funções e permissões dos clínicos em redes federadas, aprimorando a segurança operacional e a conformidade com os padrões regulatórios.

Por Tamanho da Organização: PMEs Adotam Preços por Consumo

As pequenas e médias empresas estão avançando a uma CAGR de 12,11%, reduzindo a diferença em relação às grandes empresas, que detinham uma taxa de adoção de 59,18% em 2025. Os fornecedores nativos da nuvem oferecem assinaturas de cofre por menos de USD 1.000 por mês, eliminando a necessidade de grandes licenças iniciais. As leis globais de privacidade impõem penalidades uniformes independentemente do tamanho, levando as PMEs a adotar padrões rigorosos de criptografia. Os provedores de serviços gerenciados fornecem pacotes completos que incluem migração e relatórios de conformidade, removendo as barreiras de talento.

As grandes empresas aproveitam os descontos por volume e personalizam os fluxos de trabalho de cofre para mainframes legados, mantendo sua posição dominante de gastos. Os preços por consumo estão expandindo o alcance do mercado de cofre digital, tornando a criptografia de nível empresarial acessível a empresas menores. Esse modelo de precificação permite que empresas com orçamentos limitados adotem medidas de segurança robustas, substituindo sua dependência de proteção de arquivos improvisada por soluções mais confiáveis e escaláveis.

Análise Geográfica

A América do Norte capturou 39,73% da receita de 2025, impulsionada pelas regras de notificação de violações dos Estados Unidos e por estatutos setoriais como a HIPAA. Os hiperescaladores incorporam a funcionalidade de cofre nos serviços de infraestrutura, competindo em preço com os fornecedores de nicho. A PIPEDA do Canadá aplica alcance extraterritorial, obrigando os operadores transfronteiriços a criptografar os dados que fluem para o sul. A lei de fintechs do México exige registros de transações criptografados, levando os bancos tradicionais a modernizar seus sistemas.

A região Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, com uma CAGR de 12,89%. A China aplica multas de até CNY 50 milhões (USD 7 milhões) ou 5% da receita por transferências não autorizadas, impulsionando a demanda por instâncias de cofre domésticas. A lei de proteção de dados da Índia concede aos cidadãos direitos de portabilidade de dados, levando as empresas a implantar portais de cofre de autoatendimento. O Japão endureceu as regras de consentimento em 2022, enquanto a Austrália registrou 527 violações notificáveis no exercício fiscal de 2024, com 60% ocorrendo em saúde e finanças, sinalizando uma necessidade urgente de controles mais robustos de proteção de dados.

A Europa exerce influência global por meio do GDPR, com EUR 1,2 bilhão em multas em 2024 direcionando as multinacionais para criptografia que torna os dados inutilizáveis para partes não autorizadas. O Oriente Médio acelera a implantação de cofres sob as metas de governo eletrônico da Visão 2030 da Arábia Saudita. A LGPD do Brasil, semelhante ao GDPR, exige que as empresas que operam na América do Sul estabeleçam instâncias locais de cofre de dados para garantir a conformidade com os regulamentos de proteção de dados. Essa regulamentação enfatiza a importância de salvaguardar os dados pessoais dentro da região.

Cenário Competitivo

Em 2025, os 10 principais fornecedores detinham uma participação de receita de aproximadamente 55%-60%, sinalizando uma concentração de mercado moderada. Esse nível de concentração reflete um ambiente competitivo onde alguns players-chave exercem influência significativa. Os hiperescaladores, ao agrupar cofres em contratos de nuvem mais amplos, estão obrigando os especialistas a enfatizar certificações e módulos de nicho, como a custódia pós-quântica voltada para o setor bancário. Essas estratégias são cruciais para que os especialistas se diferenciem e atendam às demandas em evolução de verticais específicas.

Os fornecedores correm para cumprir os padrões pós-quânticos do Instituto Nacional de Padrões e Tecnologia, lançados em 2024, à medida que as instituições financeiras estabelecem prazos de 2027 para a migração de algoritmos. Os depósitos de patentes em criptografia homomórfica e computação segura multipartidária ilustram o interesse em habilitar análises em dados criptografados. As startups se diferenciam por meio de preços por uso e conectores de arrastar e soltar, reduzindo os custos de migração para as PMEs.

As fusões e aquisições concentram-se em integrar o gerenciamento de identidade e a tecnologia de cofre em suítes unificadas de confiança zero. Enquanto isso, os pilotos na Suíça e em Singapura estão validando a custódia descentralizada para ativos do mundo real tokenizados, um nicho que deve amadurecer assim que outros reguladores emitirem orientações. No geral, o mercado de cofre digital recompensa os fornecedores que combinam agilidade criptográfica, painéis de conformidade e modelos de implantação flexíveis.

Líderes do Setor de Cofre Digital

International Business Machines Corporation

CyberArk Software Ltd.

Hitachi, Ltd.

Fiserv, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O BIS expandiu o Projeto Leap para incluir a Autoridade Monetária de Singapura, ampliando os testes de custódia descentralizada para títulos do governo.

- Julho de 2025: O Banco de Reserva da Índia divulgou um documento técnico de prontidão quântica delineando cronogramas de migração de cofre por fases até 2030.

- Junho de 2025: A Publicação Especial 1800-35 do Instituto Nacional de Padrões e Tecnologia detalhou 19 implementações federais de confiança zero, oferecendo modelos para a implantação comercial de cofres.

- Janeiro de 2025: O Comitê Europeu de Proteção de Dados relatou EUR 1,2 bilhão em multas do GDPR para 2024, com 40% vinculadas à criptografia inadequada.

Escopo do Relatório Global do Mercado de Cofre Digital

O Relatório do Mercado de Cofre Digital é Segmentado por Implantação (Local, Nuvem, Híbrido), Componente (Soluções e Serviços), Setor do Usuário Final (BFSI, Governo, TI e Telecomunicações, Saúde, Outros Setores do Usuário Final), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Soluções |

| Serviços |

| BFSI |

| Governo |

| TI e Telecomunicações |

| Saúde |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Setor do Usuário Final | BFSI | ||

| Governo | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de cofre digital até 2031?

Prevê-se que o mercado se expanda de USD 1,08 trilhão em 2026 para USD 1,89 trilhão até 2031, a uma CAGR de 11,84%, impulsionado pela pressão regulatória e pela prontidão para segurança quântica.

Qual região registrará o maior crescimento na adoção de cofre digital?

A Ásia-Pacífico tem projeção de registrar o crescimento regional mais rápido, com uma CAGR de 12,89%, impulsionada pelas rígidas leis de localização de dados da China e da Índia.

Por que as implantações híbridas estão ganhando popularidade?

Os cofres híbridos equilibram as regras de soberania de dados com a escalabilidade da nuvem, reduzem os gastos com recuperação de desastres e se alinham com as diretrizes de confiança zero do Instituto Nacional de Padrões e Tecnologia.

O que torna a saúde o segmento de usuário final de crescimento mais rápido?

O sequenciamento genômico, a telemedicina e as interpretações mais rígidas da HIPAA impulsionam a demanda por cofres que protegem grandes conjuntos de dados sensíveis e suportam o consentimento granular do paciente.

Como as pequenas e médias empresas estão ingressando no espaço de cofre digital?

Os fornecedores nativos da nuvem oferecem preços por consumo abaixo de USD 1.000 por mês e pacotes de serviços gerenciados, permitindo que as PMEs atendam aos requisitos regulatórios de criptografia sem grandes desembolsos de capital.

Página atualizada pela última vez em: