Tamanho e Participação do Mercado de Autenticação Baseada em Risco

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

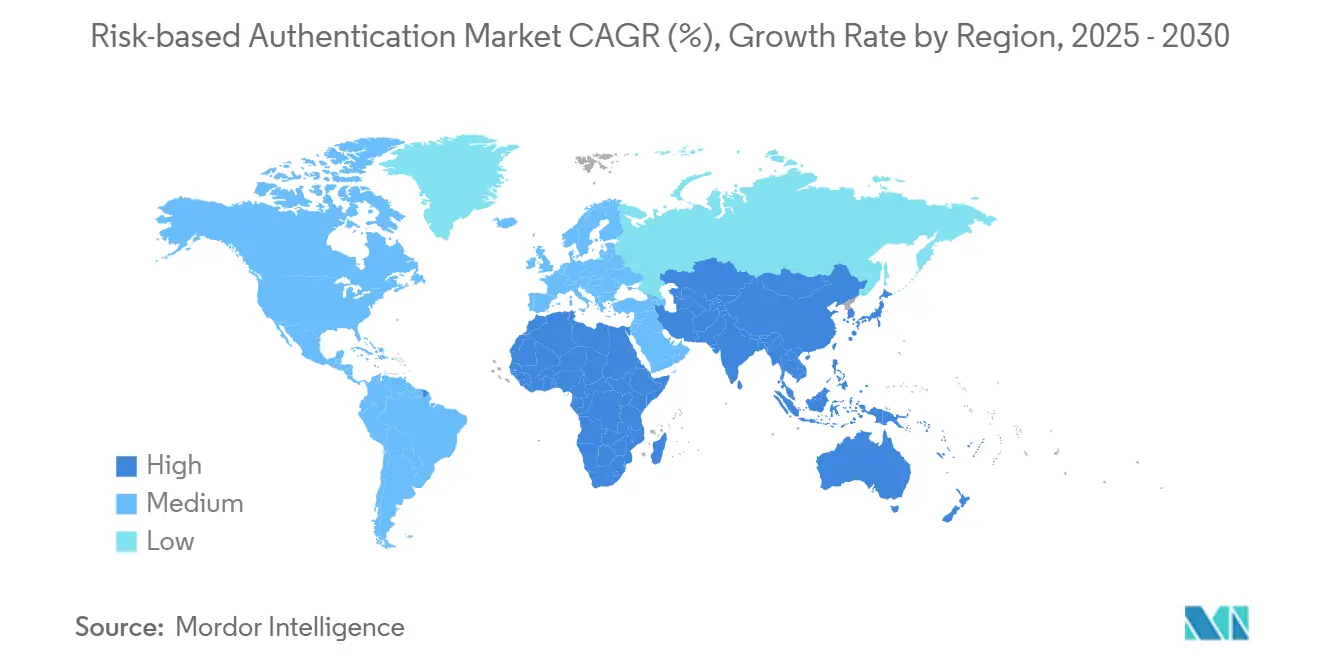

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

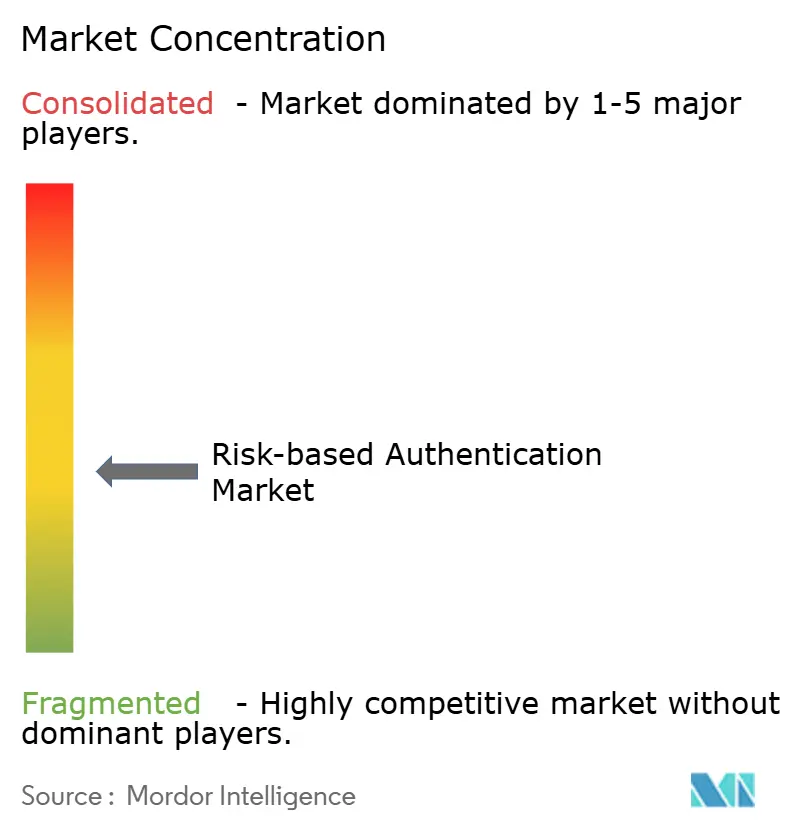

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Baseada em Risco pela Mordor Intelligence

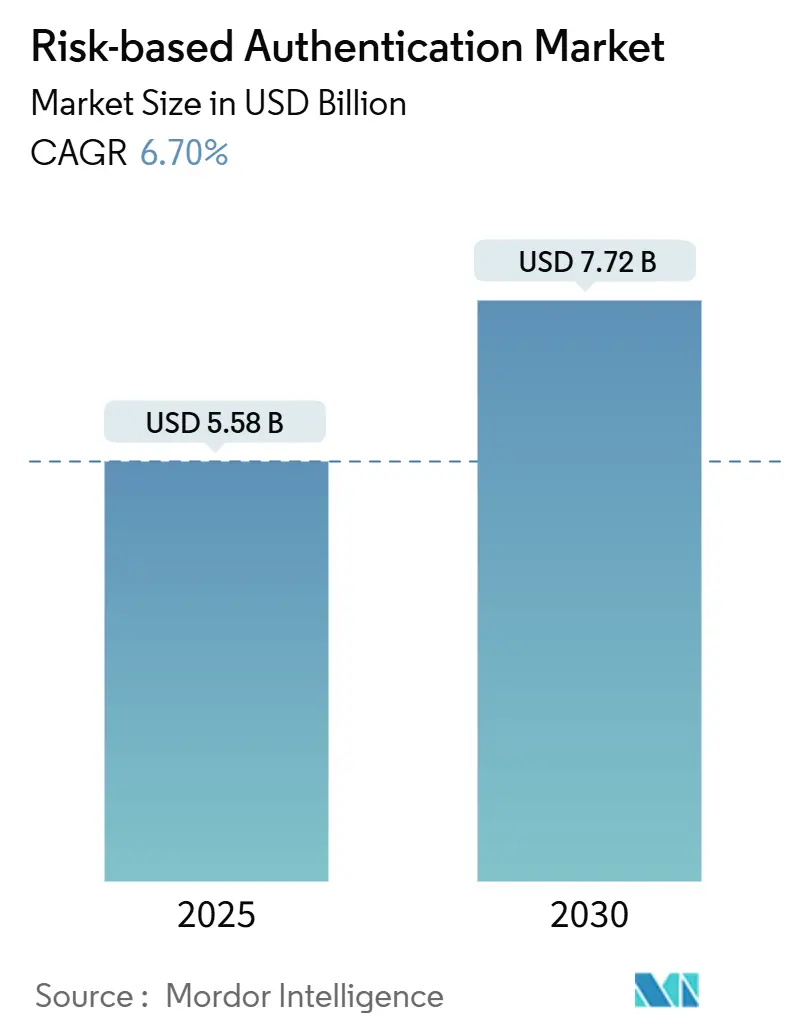

O tamanho do mercado de autenticação baseada em risco é avaliado em USD 5,58 bilhões em 2025 e tem previsão de atingir USD 7,72 bilhões até 2030, avançando a uma CAGR de 6,70% durante o período. O aumento dos ataques cibernéticos, as exigências regulatórias mais rígidas para autenticação forte de clientes e a adoção generalizada de arquiteturas de confiança zero impulsionam coletivamente o crescimento. Os modelos de entrega em nuvem dominam porque escalam globalmente e incorporam avaliação contínua de risco sem grandes desembolsos de capital. A inteligência artificial amplifica a adoção ao possibilitar a pontuação comportamental em tempo real que reduz falsos positivos e minimiza o atrito do usuário. Os fornecedores também se beneficiam da crescente demanda por IA explicável, à medida que os reguladores intensificam o escrutínio sobre a imparcialidade algorítmica nas decisões de autenticação.

Principais Conclusões do Relatório

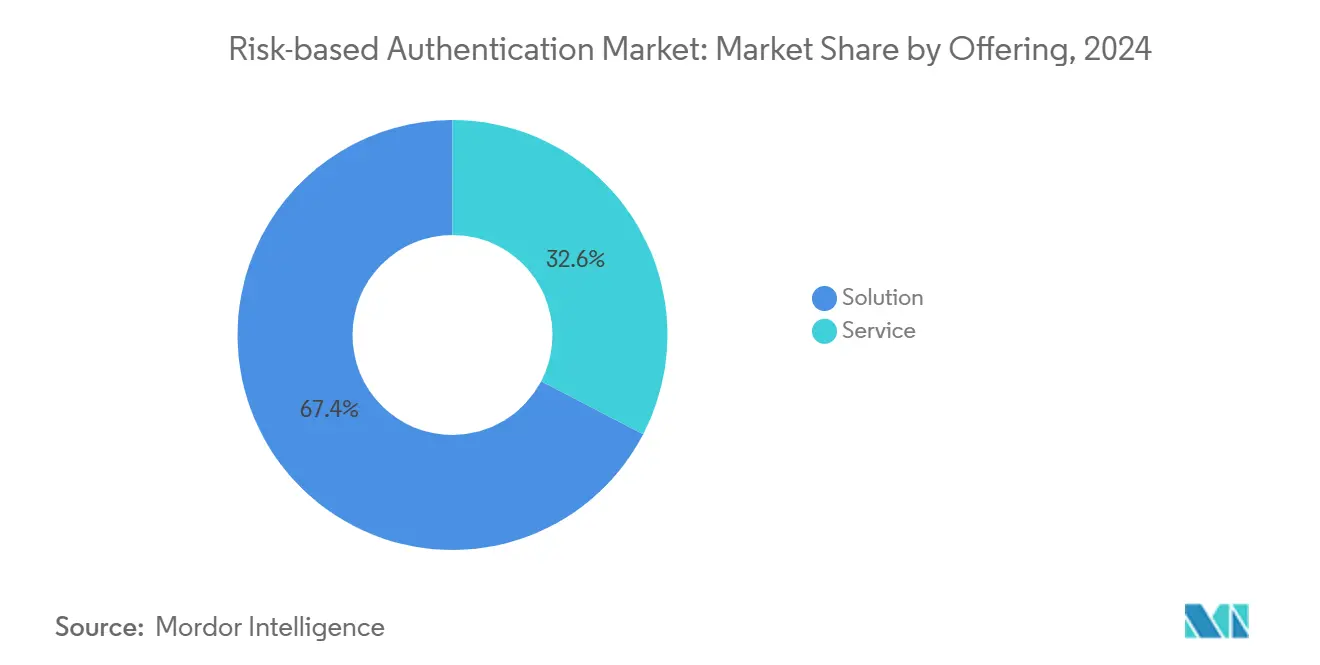

- Por implantação, as soluções em nuvem detinham 71,22% da participação do mercado de autenticação baseada em risco em 2024, enquanto a opção local está projetada para crescer a apenas 2,1% de CAGR até 2030.

- Por oferta, os serviços registraram a CAGR mais rápida de 8,11%; as soluções mantiveram 67,36% da participação de receita do mercado de autenticação baseada em risco em 2024.

- Por método de autenticação, as técnicas multifator e compostas lideraram com 42,89% de participação de receita em 2024, enquanto a autenticação comportamental adaptativa está projetada para crescer a 6,93% de CAGR até 2030.

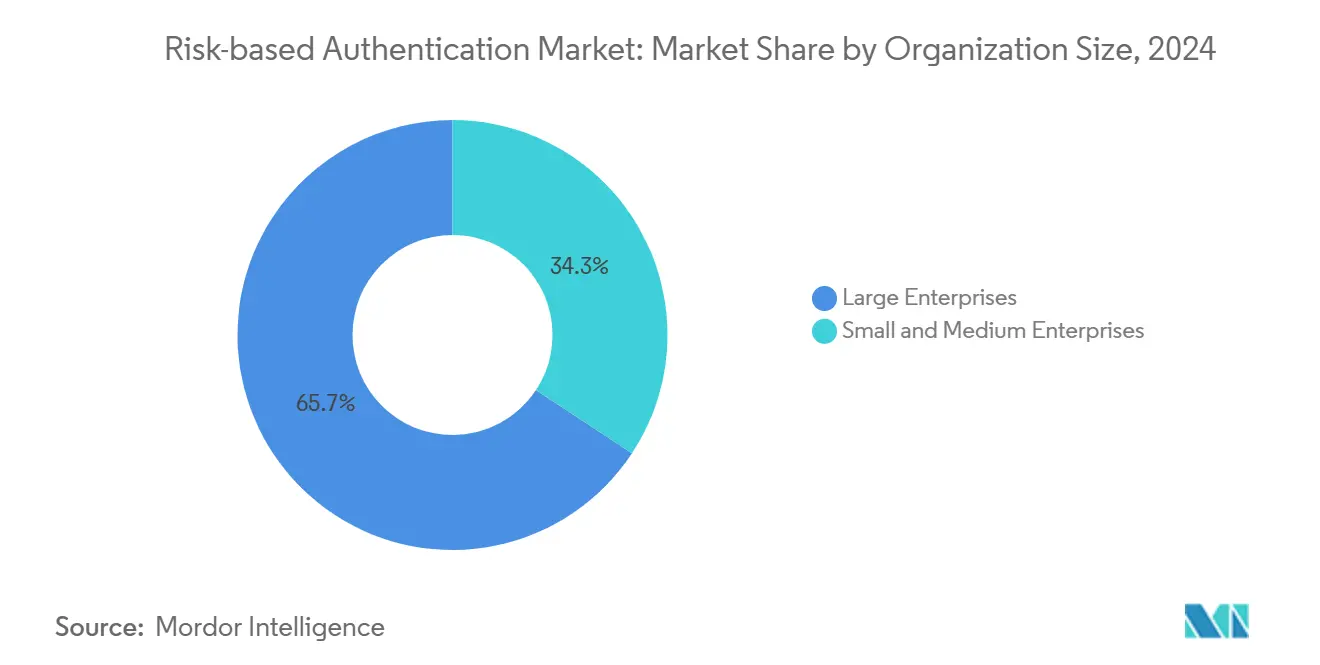

- Por tamanho da organização, as grandes empresas representaram 65,73% da participação do mercado de autenticação baseada em risco em 2024; as pequenas e médias empresas estão se expandindo a 8,19% de CAGR até 2030.

- Por vertical de usuário final, os serviços bancários e financeiros capturaram 29,71% da participação de receita em 2024, mas espera-se que a saúde progrida a 6,86% de CAGR até 2030.

- Por geografia, a América do Norte dominou com 35,44% de participação de receita em 2024, enquanto a Ásia-Pacífico está posicionada para a maior CAGR de 6,97% durante o horizonte de previsão.

Tendências e Perspectivas Globais do Mercado de Autenticação Baseada em Risco

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de violações de dados em verticais de usuários finais | +1.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de políticas de BYOD | +0.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Mandatos regulatórios para autenticação forte de clientes | +0.9% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Integração de biometria comportamental | +1.1% | Global | Médio prazo (2 a 4 anos) |

| Iniciativas sem senha no âmbito de confiança zero | +1.0% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão de APIs de open banking | +0.7% | Europa, Ásia-Pacífico, Américas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Violações de Dados em Principais Verticais

Frequentes roubos de credenciais e ataques de tomada de conta motivam as empresas a implantar verificações adaptativas que inspecionam anomalias comportamentais antes de conceder acesso. Em 2024, 90% dos incidentes cibernéticos bem-sucedidos originaram-se de credenciais comprometidas.[1]"Modelo de Maturidade de Confiança Zero," Agência de Segurança Cibernética e de Infraestrutura, cisa.gov As empresas financeiras aceleram os investimentos após várias violações destacarem lacunas nos controles estáticos de dois fatores. Os prestadores de serviços de saúde adicionam pontuação contínua de risco para proteger os registros de pacientes, mantendo a velocidade do fluxo de trabalho clínico sob os requisitos da HIPAA. As seguradoras aproveitam os dados de autenticação baseada em risco para enriquecer as decisões de subscrição e as apólices de risco cibernético.

Adoção de Políticas de BYOD entre Empresas

As normas de trabalho remoto fazem com que milhões de smartphones e laptops não gerenciados interajam com recursos corporativos. As diretrizes atualizadas do Instituto Nacional de Padrões e Tecnologia (NIST) recomendam que os tomadores de decisão avaliem a saúde do dispositivo e o contexto de rede como parte de cada login.[2]"Diretrizes de Identidade Digital: Autenticação e Gerenciamento do Ciclo de Vida," Instituto Nacional de Padrões e Tecnologia, nist.gov As pequenas empresas da Ásia-Pacífico preferem autenticadores nativos em nuvem que ajustam automaticamente os desafios com base na confiança do dispositivo, reduzindo os gastos com hardware. Os empregadores dos Estados Unidos observam ganhos de produtividade quando os dispositivos pessoais podem acessar recursos sem atrito, porém sob monitoramento contínuo.

Aumento dos Mandatos Regulatórios para Autenticação Forte de Clientes

A Diretiva de Serviços de Pagamento 2 da Europa estabeleceu um precedente global ao obrigar as instituições financeiras a aplicar autenticação reforçada quando o risco da transação supera limites predefinidos.[3]"Diretrizes sobre Autenticação Forte de Clientes e Comunicação Comum e Segura," Autoridade Bancária Europeia, eba.europa.eu Princípios semelhantes aparecem em Singapura e no Canadá, ampliando o perímetro regulatório. As orientações da HIPAA também enfatizam o acesso sensível ao contexto proporcional à sensibilidade das informações, impulsionando a demanda hospitalar. Os fornecedores com IA explicável e registros de auditoria detalhados atendem mais prontamente aos requisitos de transparência dos auditores do que os produtos legados orientados por regras.

Integração de Biometria Comportamental Aprimorando a Precisão

O aprendizado de máquina agora traça o perfil da cadência de digitação, pressão dos dedos e gestos na tela sensível ao toque para detectar impostores mesmo quando credenciais legítimas estão presentes. O Conselho Federal de Exame das Instituições Financeiras (FFIEC) endossou especificamente a análise comportamental como prática recomendada em agosto de 2024. Os primeiros adotantes no setor bancário relatam menores perdas por fraude sem aumentar as taxas de abandono. Os hospitais integram verificações comportamentais silenciosas para manter os médicos conectados durante emergências, mas bloqueiam tentativas de acesso anômalas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação para PMEs | -0.6% | Global, especialmente mercados emergentes | Curto prazo (≤2 anos) |

| Preocupações com viés algorítmico desencadeando escrutínio regulatório | -0.4% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Padrões limitados de interoperabilidade em plataformas de identidade heterogêneas | -0.5% | Global, pronunciado em grandes empresas com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Lacuna de competências na configuração e integração de soluções de autenticação adaptativa | -0.3% | Global, agudo em pequenas e médias empresas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação para PMEs

Dois terços das pequenas empresas citam limitações orçamentárias como a principal barreira para implantar autenticadores avançados. Mesmo quando os modelos em nuvem reduzem os desembolsos de capital, muitos proprietários carecem de conhecimento em segurança cibernética para configurar regras de pontuação ou integrar APIs. Os provedores de serviços gerenciados intervêm com pacotes prontos para uso que convertem as pesadas taxas de licenciamento em despesas operacionais mensais. Os fornecedores que oferecem políticas pré-ajustadas e configuração baseada em assistente ganham espaço entre clínicas e boutiques sensíveis a custos.

Preocupações com Viés Algorítmico Desencadeando Escrutínio Regulatório

Os reguladores alertam que as avaliações de aprendizado de máquina podem inadvertidamente prejudicar classes protegidas. A Comissão Federal de Comércio dos Estados Unidos emitiu orientações exigindo comprovação de imparcialidade e mecanismos de reparação nos fluxos de trabalho de autenticação. A proposta de legislação de IA da União Europeia classifica determinadas verificações de identidade como de alto risco, impondo obrigações de documentação aos fornecedores. As empresas, portanto, priorizam plataformas que fornecem painéis de teste de viés e pontuações explicáveis sem comprometer as taxas de detecção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Impulso

Os serviços representaram USD 1,83 bilhão do tamanho do mercado de autenticação baseada em risco em 2025, e sua CAGR de 8,11% supera o crescimento de software. As organizações preferem consultoria por assinatura, integração e detecção gerenciada porque esses pacotes agilizam as tarefas de implantação e conformidade. As licenças de solução mantiveram 67,36% da participação de receita em 2024, mas a crescente lacuna de crescimento sinaliza uma mudança duradoura em direção à autenticação como serviço. Dentro dos serviços, a consultoria impulsionada por regulamentações está em expansão, à medida que os bancos ajustam os controles da PSD2 enquanto os hospitais realinham as políticas de identidade com os prazos da HIPAA.

A mudança obriga os editores de software tradicionais a incorporar funções de monitoramento e suporte técnico para permanecerem competitivos. Os provedores de serviços de segurança vendem de forma cruzada as ofertas do mercado de autenticação baseada em risco ao lado de suítes de identidade mais amplas, impulsionados pela demanda dos clientes por relatórios de painel único. Os clientes tendem para fornecedores que incluem ajuste contínuo de modelos comportamentais, auditorias periódicas de viés e garantias de disponibilidade com acordo de nível de serviço.

Por Implantação: A Nuvem Domina a Transformação

As implementações em nuvem contribuíram com 71,22% do tamanho do mercado de autenticação baseada em risco em 2025 e estão projetadas para crescer a 8,23% de CAGR até 2030. As empresas valorizam a escalabilidade instantânea e a redundância geográfica, fundamentais para os programas de confiança zero que devem validar cada sessão independentemente da localização do usuário. As opções locais persistem em ambientes do setor público e isolados, mas enfrentam ciclos de atualização mais lentos e maior sobrecarga de manutenção.

As tendências de múltiplas nuvens impulsionam a demanda por serviços de identidade que funcionam uniformemente em AWS, Azure e clusters privados de Kubernetes. Os fornecedores respondem desacoplando os mecanismos de política de infraestruturas específicas e oferecendo controles de residência de dados para atender às regulamentações de soberania. Os primeiros adotantes relatam lançamento mais rápido de recursos e 30% de redução no custo total ao migrar de designs centrados em appliances para autenticadores SaaS, ressaltando a vantagem sustentada da nuvem.

Por Método de Autenticação: A Inteligência Adaptativa Ganha Terreno

Os esquemas multifator e compostos mantiveram 42,89% da participação de receita do mercado de autenticação baseada em risco em 2024, graças ao reconhecimento de conformidade de longa data. No entanto, a autenticação comportamental adaptativa tem previsão de crescer a 6,93% de CAGR, refletindo uma mudança de credenciais estáticas para verificações invisíveis e sensíveis ao contexto. Os logins apenas por senha diminuem continuamente à medida que os ataques de phishing destacam sua fragilidade.

Os fornecedores estão combinando telemetria de dispositivos, localização e sinais microcomportamentais para decidir se fatores adicionais são necessários, reduzindo assim o tempo médio de login em até 40% em comparação com a autenticação multifator (MFA) generalizada. Os tokens baseados em posse permanecem relevantes em defesa e infraestrutura crítica, enquanto a biometria comportamental contínua atrai aplicativos de finanças ao consumidor ansiosos para manter os fluxos de checkout abaixo de 15 segundos.

Por Tamanho da Organização: A Adoção por PMEs Acelera

As grandes empresas controlaram 65,73% da participação de receita em 2024, impulsionadas por extensos orçamentos de TI e regimes de auditoria mais rígidos. No entanto, o segmento de pequenas e médias empresas está posicionado para adicionar o maior número absoluto de usuários, expandindo-se a 8,19% de CAGR. Painéis SaaS simplificados, níveis de pagamento conforme o crescimento e conectores de baixo código permitem que equipes com recursos limitados adotem políticas antes reservadas para empresas da Fortune 500.

As alianças do setor fornecem conjuntos de regras padronizados para varejo, clínicas e escritórios jurídicos, abstraindo assim as complexidades de ajuste de algoritmos. À medida que os provedores de serviços gerenciados combinam autenticação com segurança de e-mail e monitoramento de endpoints, as PMEs obtêm uma postura de defesa integrada sem contratar um analista de segurança em tempo integral.

Por Vertical de Usuário Final: A Saúde Avança Aceleradamente

O setor bancário manteve 29,71% da participação de receita do tamanho do mercado de autenticação baseada em risco em 2024, porque as pressões da PSD2, da prevenção à lavagem de dinheiro (AML) e de perdas por fraude justificam investimentos consideráveis. A autenticação forte de clientes continua sendo requisito fundamental para novos entrantes em bancos digitais que competem em confiança e experiência do usuário. No entanto, a saúde registrará 6,86% de CAGR até 2030, à medida que os portais de registros eletrônicos de saúde, a telemedicina e os dispositivos conectados multiplicam os pontos de acesso.

Os médicos exigem logins de baixo atrito durante emergências, promovendo a adoção de verificações comportamentais silenciosas combinadas com crachás inteligentes. As farmácias incorporam pontuação de risco na autorização de prescrições para detectar tentativas de desvio. Os reguladores agora auditam os hospitais em busca de evidências de que os controles de acesso se adaptam à sensibilidade dos dados, impulsionando a autenticação contínua para salas de cirurgia e unidades de terapia intensiva.

Análise Geográfica

A América do Norte gerou 35,44% da receita global em 2024, sustentada por rigorosas estruturas do Instituto Nacional de Padrões e Tecnologia (NIST) e implantações antecipadas de confiança zero. O impulso federal dos Estados Unidos para a modernização da identidade alimenta compras em defesa, energia e agências civis. As instituições financeiras do Canadá seguem o exemplo para se alinhar aos estatutos de prevenção à lavagem de dinheiro (AML) e proteção ao consumidor. O financiamento de capital de risco permanece abundante, permitindo que startups conduzam projetos-piloto de modelos de IA comportamental que reformulam a autenticação multifator legada.

A Ásia-Pacífico está posicionada para entregar uma CAGR de 6,97%, a mais forte mundialmente. Os roteiros governamentais, como o Quadro de Governança de IA Modelo de Singapura, exigem transparência algorítmica, incentivando a adoção de fornecedores que expõem painéis de viés. A pilha de identidade digital da Índia e o programa de open banking da Austrália criam conjuntamente volumes de autenticação excepcionais. A iniciativa sem dinheiro do Japão e os concursos de bancos digitais da Coreia do Sul ampliam ainda mais a demanda endereçável por pontuação de risco sem atrito, porém explicável.

A Europa mantém uma expansão constante ancorada na verificação obrigatória de etapa adicional da PSD2. As normas técnicas da Autoridade Bancária Europeia aprimoram os critérios de aquisição do setor financeiro, enquanto o RGPD influencia todos os setores a adicionar permissões contextuais e minimização de dados. As empresas da Alemanha e da França favorecem plataformas com failover local para satisfazer cláusulas de soberania. As implantações emergentes no Oriente Médio e África e na América do Sul espelham as estruturas europeias à medida que os governos digitalizam os serviços públicos e promovem agendas financeiras inclusivas.

Cenário Competitivo

O mercado de autenticação baseada em risco apresenta fragmentação moderada: suítes de identidade legadas, plataformas especializadas em análise comportamental e plataformas nascidas em nuvem disputam participação de mercado. RSA Security, IBM e Microsoft reforçam as suítes por meio de aquisições que incorporam processamento de sinais de IA. A fusão da Okta com a Auth0 exemplifica a consolidação de plataformas com o objetivo de cobrir tanto as identidades da força de trabalho quanto as de clientes.

Especialistas como BioCatch e BehavioSec se diferenciam por meio de modelos patenteados de gestos e toque que identificam impostores em até 300 milissegundos. Os entrantes nativos em nuvem fornecem conectores pré-embalados para aplicativos SaaS, atraindo compradores do mercado intermediário. Os fabricantes de tokens de hardware pivotam para chaves sem senha FIDO2, enquanto as plataformas orientadas por API abrem mercados para que terceiros possam incorporar sinais de risco específicos do setor.

As parcerias com processadores de pagamento e fornecedores de registros eletrônicos de saúde (RES) conferem aos titulares pontos de integração robustos que os recém-chegados precisam superar. As alianças de interoperabilidade sob a FIDO Alliance e a OpenID Foundation ganham importância estratégica à medida que os compradores exigem políticas unificadas em ambientes heterogêneos. As guerras de preços se concentram no segmento de PMEs, levando os fornecedores a lançar níveis freemium que semeiam futuras vendas adicionais para módulos de IA adaptativa.

Líderes do Setor de Autenticação Baseada em Risco

RSA Security LLC

IBM Corporation

Broadcom Inc.

Micro Focus International plc

Okta Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft introduziu aprimoramentos no Entra ID Protection que analisam desvios comportamentais no Microsoft 365 e emitem pontuações de risco integradas.

- Setembro de 2025: A Okta concluiu uma aquisição de USD 6,5 bilhões da Auth0, unindo as plataformas de identidade da força de trabalho e de clientes em uma base de código unificada.

- Agosto de 2025: A IBM Security lançou o Watson para Autenticação de Segurança Cibernética, aplicando processamento de linguagem natural a sinais de risco contextuais para decisões de login.

- Julho de 2025: A RSA Security estabeleceu parceria com a Amazon Web Services para incorporar seus algoritmos de pontuação de risco ao Gerenciamento de Identidade e Acesso da AWS.

Escopo do Relatório Global do Mercado de Autenticação Baseada em Risco

O escopo da publicação atual do mercado de autenticação baseada em risco inclui a receita gerada por diferentes soluções e serviços que oferecem autenticações baseadas em risco.

A autenticação baseada em risco (RBA) é um sistema de autenticação não estático que leva em consideração o perfil do usuário que está solicitando acesso ao sistema, a fim de determinar o perfil de risco associado a essa transação. Esses sistemas avaliam as credenciais quando uma pessoa tenta acessar um aplicativo, banco de dados ou qualquer outro recurso seguro.

O escopo do estudo também abrange as tendências, receitas e previsões para diferentes verticais de usuários finais, como serviços bancários e financeiros, varejo, TI e telecomunicações, entre outros.

A receita gerada por meio de autenticação multifator independente e outras soluções e serviços de autenticação não é considerada como parte do estudo.

| Solução |

| Serviço |

| Local |

| Nuvem |

| Autenticação Baseada em Conhecimento |

| Autenticação Baseada em Posse |

| Autenticação Baseada em Inerência/Biometria |

| Autenticação Comportamental Adaptativa |

| Métodos Multifator/Compostos |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários e Financeiros |

| Varejo |

| TI e Telecomunicações |

| Governo |

| Saúde |

| Outras Verticais de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Oferta | Solução | ||

| Serviço | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Método de Autenticação | Autenticação Baseada em Conhecimento | ||

| Autenticação Baseada em Posse | |||

| Autenticação Baseada em Inerência/Biometria | |||

| Autenticação Comportamental Adaptativa | |||

| Métodos Multifator/Compostos | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical de Usuário Final | Serviços Bancários e Financeiros | ||

| Varejo | |||

| TI e Telecomunicações | |||

| Governo | |||

| Saúde | |||

| Outras Verticais de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de autenticação baseada em risco em 2030?

Espera-se que atinja USD 7,72 bilhões, refletindo uma CAGR de 6,70% a partir de 2025.

Qual modo de implantação lidera a adoção da autenticação baseada em risco?

A entrega baseada em nuvem comandou 71,22% da participação de receita em 2024 e continua a se expandir mais rapidamente.

Por que as organizações de saúde estão acelerando a adoção da autenticação adaptativa?

A conformidade com a HIPAA e a necessidade de fluxos de trabalho clínicos sem interrupção impulsionam uma CAGR de 6,86% nas implantações de saúde.

Como os mandatos regulatórios influenciam os investimentos em autenticação no setor bancário?

A PSD2 e regras semelhantes exigem avaliação de risco em nível de transação, sustentando a participação de receita de 29,71% do setor bancário.

Qual é o principal desafio que as pequenas empresas enfrentam ao implementar a autenticação baseada em risco?

Os custos iniciais e contínuos permanecem a principal barreira, citada por 67% das PMEs em pesquisas da Agência Americana de Pequenas Empresas (SBA).

Qual região está posicionada para crescer mais rapidamente até 2030?

A Ásia-Pacífico, apoiada por programas de transformação digital e governança de IA em evolução, crescerá a 6,97% de CAGR.

Página atualizada pela última vez em: