Tamanho e Participação do Mercado de Equipamentos para Sala de Cirurgia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Sala de Cirurgia por Mordor Intelligence

O tamanho do mercado de equipamentos para sala de cirurgia está projetado para expandir de USD 48,72 bilhões em 2025 e USD 51,10 bilhões em 2026 para USD 64,87 bilhões até 2031, registrando um CAGR de 4,89% entre 2026 e 2031. Os atrasos em procedimentos acumulados durante 2020–2022 continuam a direcionar o capital hospitalar para a modernização de ativos de anestesia, visualização e integração de dados, mesmo com a desaceleração dos gastos gerais em infraestrutura. Os mandatos nacionais de redução de carbono impulsionaram a iluminação LED, as estações de trabalho de anestesia de baixo fluxo e os módulos de monitoramento de energia para o topo dos cronogramas de substituição, enquanto o software de visualização cirúrgica baseado em assinatura está abrindo o mercado de equipamentos para sala de cirurgia a novos participantes nativos de software. A transição para procedimentos minimamente invasivos mantém a demanda aquecida por suítes híbridas, imagem intraoperatória e navegação robótica; no entanto, a recertificação pelo Regulamento de Dispositivos Médicos da UE de 2027 e o aumento dos prêmios de seguro de cibersegurança estão criando obstáculos temporários que retardam os ciclos de renovação na Europa e na América do Norte. No geral, o mercado de equipamentos para sala de cirurgia permanece estruturalmente vinculado ao crescimento dos centros cirúrgicos ambulatoriais, que estão conquistando uma parcela maior dos casos eletivos graças a mudanças favoráveis no reembolso em 2024 e 2025.

Principais Conclusões do Relatório

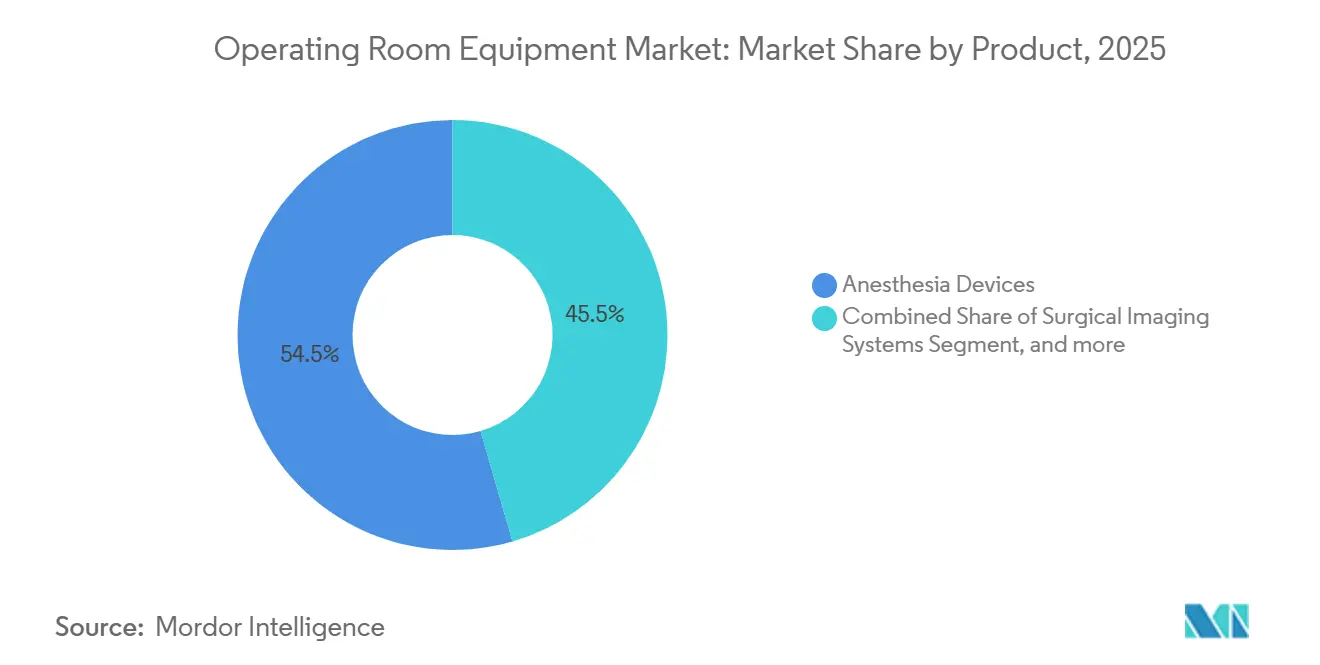

- Por categoria de produto, os dispositivos de anestesia lideraram com 54,54% de participação no mercado de equipamentos para sala de cirurgia em 2025, enquanto os sistemas de imagem cirúrgica estão projetados para avançar a um CAGR de 10,25% até 2031.

- Por mobilidade, as instalações fixas ou embutidas capturaram 57,54% da receita de 2025; as soluções modulares e de retrofit têm previsão de crescimento a um CAGR de 7,65% até 2031.

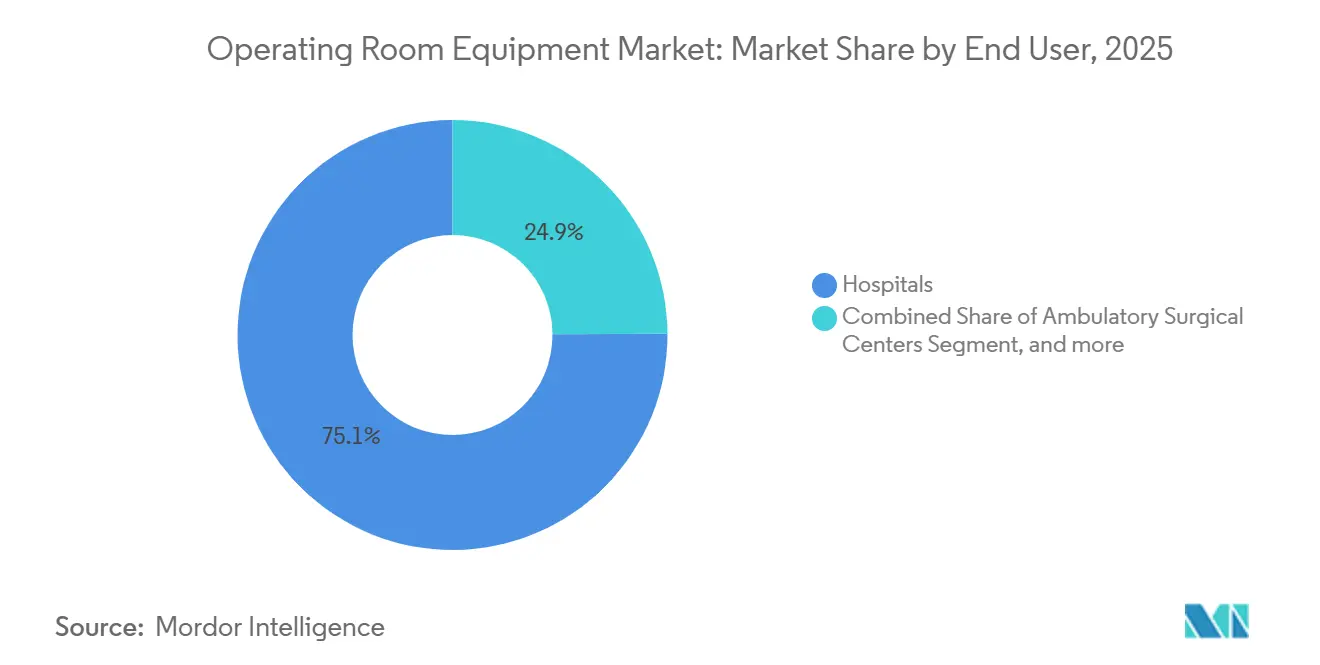

- Por usuário final, os hospitais responderam por 75,15% da demanda em 2025; os centros cirúrgicos ambulatoriais devem expandir a um CAGR de 9,82% até 2031.

- Por especialidade cirúrgica, a cirurgia geral deteve 38,23% da base de 2025, enquanto os equipamentos voltados para neurocirurgia estão posicionados para crescer a um CAGR de 6,42% até 2031.

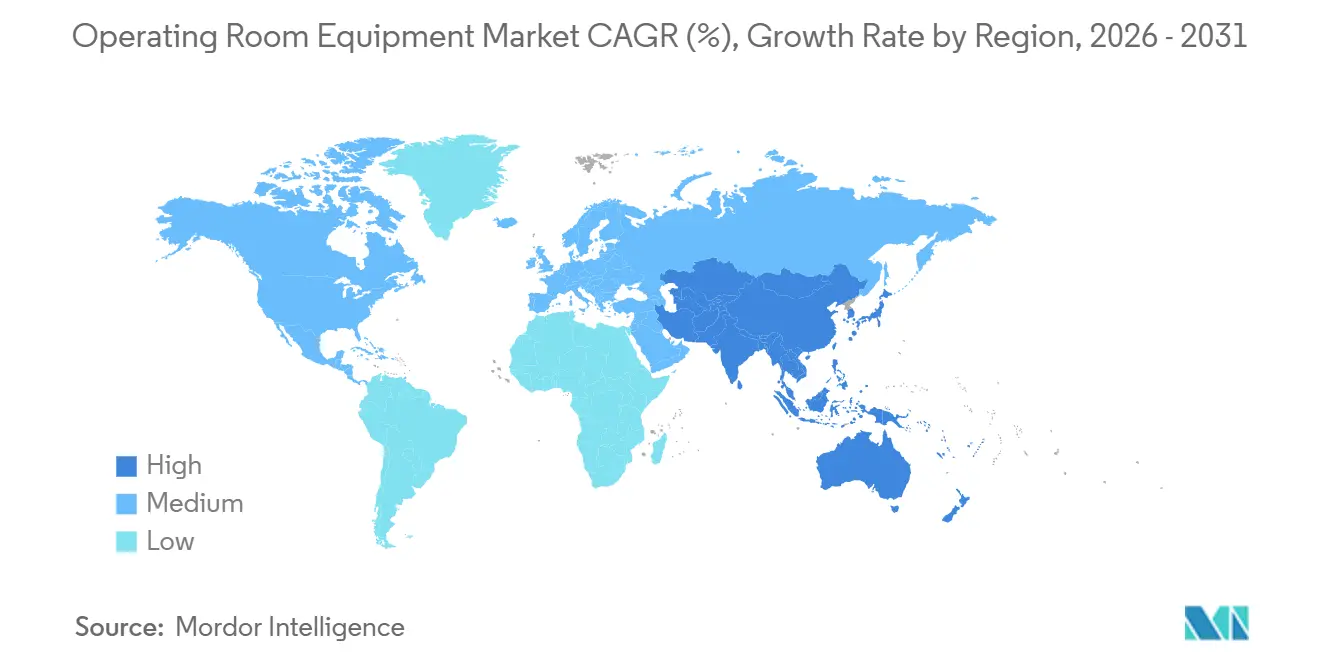

- Por geografia, a América do Norte manteve 39,23% de participação na receita em 2025, e a Ásia-Pacífico está projetada para registrar um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos para Sala de Cirurgia*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de doenças crônicas que requerem cirurgias | +1.2% | Global, com concentração na América do Norte, Europa e populações envelhecidas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Número crescente de hospitais e financiamento governamental | +0.9% | Núcleo da APAC (China, Índia), com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Adoção crescente de cirurgias minimamente invasivas e guiadas por imagem | +1.5% | América do Norte e UE, com rápida adoção em centros urbanos da APAC | Médio prazo (2-4 anos) |

| Atraso pós-pandemia em cirurgias eletivas acelerando atualizações de salas de cirurgia | +0.8% | América do Norte, Reino Unido, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mandatos de aquisição com neutralidade de carbono impulsionando retrofits de LED e salas de cirurgia de baixo consumo energético | +0.4% | UE, Reino Unido, sistemas de saúde selecionados dos EUA (Califórnia, Nova York) | Médio prazo (2-4 anos) |

| Assinaturas de software de visualização cirúrgica baseadas em SaaS viabilizando atualizações de nível intermediário | +0.6% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Crônicas que Requerem Cirurgias

A crescente prevalência de doenças cardiovasculares, oncológicas e metabólicas está elevando o volume cirúrgico global anual, sobrecarregando a infraestrutura legada das salas de cirurgia e catalisando planos de aquisição voltados para reduzir o tempo de rotatividade e a exposição à anestesia. O envelhecimento das populações nos Estados Unidos, Alemanha, Japão e China elevou a complexidade média dos casos cirúrgicos, favorecendo salas híbridas equipadas com tomografia computadorizada ou angiografia integrada. Os hospitais estão adquirindo monitores avançados de pacientes que transmitem dados fisiológicos diretamente para os prontuários eletrônicos de saúde, auxiliando no gerenciamento de condições crônicas e no acompanhamento pós-operatório. A curva de demanda de longo prazo, portanto, alinha-se diretamente com as tendências demográficas, e não com os ciclos econômicos. Os fornecedores que agrupam análises perioperatórias e consumíveis com hardware durável estão posicionados para capturar participação de mercado à medida que as cargas de casos de doenças crônicas aumentam.

Atraso Pós-Pandemia em Cirurgias Eletivas Acelerando Atualizações de Salas de Cirurgia

O NHS da Inglaterra reportou 7,57 milhões de vias abertas em setembro de 2024, aproximadamente o dobro do volume pré-pandemia e um nível que continua a sobrecarregar as sessões de sala de cirurgia noturnas e nos fins de semana. Gargalos semelhantes na França e nos Estados Unidos estão expondo os limites das estações de trabalho de anestesia mais antigas, cujos ciclos de manutenção nunca foram projetados para horas estendidas. Para acompanhar o ritmo, os ministérios da saúde liberaram subsídios de capital direcionados — o Reino Unido reservou GBP 1,5 bilhão para a modernização de salas cirúrgicas no exercício fiscal 2024–2025 — enquanto os hospitais negociaram financiamentos de arrendamento com opção de compra que preservam o fluxo de caixa, mas aceleram a renovação de equipamentos. A escassez de semicondutores prolongou os prazos de entrega para 18–24 meses durante 2024, mas os estoques se normalizaram no início de 2026, permitindo que os fornecedores liquidassem pedidos em atraso e gerassem um pico de receita que deverá diminuir até 2027, quando as listas de espera se normalizarem. Como os atrasos são temporários, os fabricantes enfatizam atualizações modulares que são instaladas em dias, evitando compromissos de décadas que podem superar os surtos de cuidados adiados.

Adoção Crescente de Cirurgias Minimamente Invasivas e Guiadas por Imagem

A Intuitive Surgical enviou 1.707 sistemas da Vinci em 2024, um ganho de 14% em relação ao ano anterior que impulsionou os procedimentos robóticos para 15% dos casos de cirurgia geral nos EUA[1]Intuitive Surgical, "Resultados do 4º Trimestre de 2024," intuitive.com . A penetração ortopédica e neurocirúrgica permanece baixa, deixando amplo espaço para plataformas como o Mazor X Stealth Edition da Medtronic e o ExcelsiusGPS da Globus Medical. A intensidade de capital — USD 1,5–2,5 milhões por robô — levou os hospitais a contratos de serviço plurianuais que agrupam instrumentos, software e treinamento, transferindo efetivamente o CapEx para OpEx. Os Centros de Serviços Medicare e Medicaid adicionaram 12 códigos CPT para procedimentos robóticos em janeiro de 2024, viabilizando a adoção em centros cirúrgicos ambulatoriais e ampliando a base endereçável. À medida que a política dos pagadores se alinha com a preferência clínica, as construções de salas de cirurgia híbridas que unem imagem e navegação estão se acelerando, consolidando um vento favorável estrutural que se estende muito além do horizonte de previsão.

Mandatos de Aquisição com Neutralidade de Carbono Impulsionando Retrofits de LED e Salas de Cirurgia de Baixo Consumo Energético

O Roteiro de Fornecedores para Emissões Líquidas Zero do NHS da Inglaterra obriga os fornecedores em contratos acima de GBP 5 milhões a publicar planos de redução de carbono, acelerando as conversões para LED e a adoção de anestesia de baixo fluxo em entidades públicas. O retrofit de 2024 do UCLA Health reduziu o consumo de energia das salas de cirurgia em 38% e garantiu USD 1,2 milhão em subsídios estaduais. Os fabricantes europeus agora incorporam sensores de monitoramento de energia que alimentam análises em painel, fornecendo aos responsáveis pelas aquisições comprovação de economias futuras durante a revisão orçamentária. Os primeiros adotantes com equipes dedicadas à sustentabilidade estão antecipando investimentos para atingir marcos intermediários de 2030, enquanto instalações menores aguardam subsídios, criando uma adoção em duas velocidades que os fornecedores de equipamentos abordam com linhas de produtos escalonadas. No médio prazo, cada nova licitação na Europa Ocidental pontua as propostas com base nas emissões totais do ciclo de vida, consolidando ainda mais a eficiência energética como critério de compra.

Análise de Impacto das Restrições do Mercado de Equipamentos para Sala de Cirurgia*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção de equipamentos para sala de cirurgia | -0.7% | Global, com pressão aguda em mercados emergentes e sistemas de saúde rurais | Longo prazo (≥ 4 anos) |

| Escassez de pessoal perioperatório qualificado | -0.5% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro de cibersegurança para plataformas de sala de cirurgia conectadas | -0.3% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Gargalo de recertificação pelo Regulamento de Dispositivos Médicos da UE de 2027 atrasando os ciclos de renovação de dispositivos | -0.6% | UE, com impacto indireto na alocação global de fornecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Equipamentos para Sala de Cirurgia

Uma suíte híbrida totalmente integrada custa USD 5–8 milhões, e os contratos de serviço anuais acrescentam 8–12% do preço de compra, pressionando os hospitais comunitários que operam com margens operacionais abaixo de 5%[2]Colégio Americano de Cirurgiões, "Economia da Sala de Cirurgia Híbrida," facs.org. O arrendamento alivia o desembolso inicial, mas transfere o risco de valor residual para os fornecedores, que precisam estimar a depreciação em um mercado onde os lançamentos de software de imagem ocorrem a cada 18 meses. As Regras Financeiras Gerais da Índia dividem as licitações acima de INR 2,5 milhões, prejudicando os descontos por volume e inflacionando os preços por unidade em 10–15%. Na América Latina, as tarifas de importação acrescentam outros 20–30%, forçando as instalações a estender os ativos muito além da vida útil recomendada. Como a escassez de capital é estrutural, os fornecedores veem oportunidade em complementos modulares e programas de recondicionamento certificado que reduzem os limites de entrada sem sacrificar o desempenho clínico.

Gargalo de Recertificação pelo Regulamento de Dispositivos Médicos da UE de 2027 Atrasando os Ciclos de Renovação de Dispositivos

As regras de transição permitem que dispositivos Classe III e IIb certificados pela Diretiva de Dispositivos Médicos permaneçam nas prateleiras até dezembro de 2027, mas a capacidade dos organismos notificados permanece limitada, estendendo os prazos de revisão além de 18 meses e levando os fabricantes a priorizar as linhas de maior receita. A MedTech Europe alertou que 30–40% dos itens legados de sala de cirurgia podem sair do mercado até 2028, pois os custos de recertificação variam de EUR 0,5–2 milhões por família de produtos. Os hospitais se protegem acumulando consumíveis e bloqueando extensões de serviço, uma tática que prolonga o uso de hardware desatualizado e reduz temporariamente as vendas de novos equipamentos. Os fornecedores com portfólios prontos para a marcação CE devem ver um pico de demanda assim que os gargalos forem resolvidos, mas até lá os fluxos de contratos permanecerão irregulares em toda a região. A restrição é aguda até 2026–2027 e diminuirá assim que a nova base regulatória for absorvida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos para Sala de Cirurgia

Por Produto:

A Dominância da Anestesia Mascara o Avanço da ImagemOs dispositivos de anestesia responderam por 54,54% da participação no mercado de equipamentos para sala de cirurgia em 2025, devido às bases instaladas maduras e às rígidas regulamentações de fornecimento de gases. As estações de trabalho de baixo fluxo que reduzem o uso de anestésicos voláteis em até 50% estão vencendo licitações à medida que os hospitais buscam metas de carbono e redução de custos. Em contraste, os sistemas de imagem cirúrgica — desde a tomografia computadorizada de feixe cônico móvel até a ressonância magnética intraoperatória — estão se expandindo a um CAGR de 10,25%; esse ritmo eleva o tamanho do mercado de equipamentos para sala de cirurgia atribuído à imagem muito mais rapidamente do que o crescimento agregado. As unidades eletrocirúrgicas, mesas e luminárias ficam atrás com ganhos de dígito único médio, embora a evacuação de fumaça obrigatória no Colorado, Rhode Island e Oregon esteja revitalizando a demanda por sistemas de sucção especializados.

A dinâmica de crescimento sinaliza um reequilíbrio na alocação de capital. Os hospitais favorecem tecnologias habilitadoras de procedimentos, como imagem e navegação, em detrimento de itens básicos de infraestrutura, como anestesia, que podem ser arrendados ou mantidos por meio de serviços de longo prazo. O arco OEC 3D móvel da GE HealthCare, aprovado pela FDA em 2024, oferece imagem de suíte híbrida com um custo de capital 60% menor, alinhando-se com os padrões de gastos modulares. Enquanto isso, os rígidos padrões da FDA e da ISO mantêm a inovação em dispositivos de anestesia lenta, preservando a participação, mas limitando o potencial de crescimento. Coletivamente, essas trajetórias divergentes garantem que o mercado de equipamentos para sala de cirurgia permaneça heterogêneo entre as linhas de produtos.

Por Mobilidade:

A Economia do Retrofit Supera as Novas ConstruçõesAs instalações fixas detiveram 57,54% da receita de 2025, consolidadas em hospitais de nova construção que incorporam braços, tetos de fluxo laminar e tubulações de gás desde o primeiro dia. No entanto, as soluções modulares e de retrofit têm previsão de crescimento de 7,65% ao ano, capturando capital redirecionado de projetos de torres cancelados para atualizações em fases que minimizam o tempo de inatividade. Essa mudança amplia o tamanho do mercado de equipamentos para sala de cirurgia atribuído a pacotes modulares, ao mesmo tempo que reduz os custos médios de projeto por metro quadrado.

O Maquet Moduevo da Getinge pode ser instalado em 48 horas, em comparação com seis semanas para construções tradicionais, economizando para os hospitais aproximadamente USD 10.000 em receita perdida de procedimentos por dia[3]Getinge AB, "Relatório Anual 2024," getinge.com . Os equipamentos móveis têm adoção modesta em centros cirúrgicos ambulatoriais e em situações de socorro a desastres, mas as regras de controle de infecção — classificações de sala limpa ISO 14644 — favorecem ativos fixos com superfícies rasas. À medida que os gastos com novos hospitais desaceleram nos países da OCDE, os fornecedores de retrofit assumirão uma parcela maior do mercado de equipamentos para sala de cirurgia, intensificando a concorrência em prazo de entrega, custo de instalação e garantias de manutenção.

Por Usuário Final:

A Economia dos Centros Cirúrgicos Ambulatoriais Reformula as Especificações de EquipamentosOs hospitais geraram 75,15% da demanda de 2025 porque são os únicos que lidam com casos de alta complexidade cardíaca, neurológica e de trauma que exigem suporte de anestesia 24 horas por dia, 7 dias por semana. Os centros cirúrgicos ambulatoriais, no entanto, têm previsão de crescimento de 9,82% de CAGR até 2031, impulsionados pelo reembolso dos Centros de Serviços Medicare e Medicaid que agora cobre múltiplos códigos CPT robóticos, um catalisador que impulsiona o mercado de equipamentos para sala de cirurgia no segmento ambulatorial.

A economia dos centros cirúrgicos ambulatoriais leva os fornecedores a projetar plataformas compactas e multiespecialidade, como o sistema de visualização 1688 AIM da Stryker, com preço de USD 80.000 para locais que realizam 500–1.000 casos por ano. As configurações hospitalares enfatizam a amplitude de recursos, o controle climático e a integração com painéis de cuidados intensivos. As especificações divergentes obrigam os fabricantes a manter linhas de produtos paralelas, inclinando a logística e a pesquisa e desenvolvimento para arquiteturas flexíveis que possam ser otimizadas em valor sem sacrificar a segurança. Com o tempo, as aquisições dos centros cirúrgicos ambulatoriais provavelmente elevarão as expectativas de instalação rápida e faturamento de software por procedimento em todo o setor de equipamentos para sala de cirurgia.

Por Especialidade Cirúrgica:

A Complexidade da Neurocirurgia Exige Preço PremiumA cirurgia geral dominou as instalações com 38,23% em 2025 e, portanto, ancora os cálculos de receita do ano base no mercado de equipamentos para sala de cirurgia. As suítes neurocirúrgicas, embora menores em número de unidades, têm previsão de crescimento a um CAGR de 6,42%, gerando valor desproporcional porque uma única sala pode exigir USD 4–6 milhões em equipamentos, incluindo navegação robótica e imagem intraoperatória.

Os pacotes completos Brainlab-Zeiss ilustram como a complexidade da especialidade aumenta o aprisionamento do fornecedor por meio de fluxos de trabalho integrados. A robótica ortopédica para substituição de articulações está migrando para os centros cirúrgicos ambulatoriais, comprimindo os ciclos de desgaste de mesas e ferramentas elétricas, enquanto as salas híbridas cardiovasculares continuam a exigir unidades de angiografia fixas de USD 2–3 milhões. A divergência regulatória agrava essas tendências: os dispositivos neurocirúrgicos frequentemente precisam de aprovação pré-mercado Classe III da FDA, estendendo os prazos de inovação, enquanto as ferramentas de cirurgia geral passam pelo processo 510(k) em 6–9 meses. A perspectiva por especialidade, portanto, destaca por que o mercado de equipamentos para sala de cirurgia permanece segmentado não apenas por dispositivo, mas também por caso de uso procedural.

Análise Geográfica

Mercado de Equipamentos para Sala de Cirurgia na América do Norte

A América do Norte, com participação de receita de 39,23% em 2025, mantém a liderança com base na penetração do Medicare Advantage superior a 50% das vidas elegíveis e na densidade de centros ambulatoriais cirúrgicos de um centro por 60.000 residentes em estados como Flórida e Texas. Os hospitais da região continuam a substituir luminárias halógenas e estações de trabalho de anestesia legadas para cumprir as metas de carbono estaduais na Califórnia e em Nova York, adicionando impulso ao mercado de equipamentos para sala de cirurgia. Os prêmios de seguro de cibersegurança para plataformas de sala cirúrgica conectadas, no entanto, saltaram 18% em relação ao ano anterior em 2025, levando as instalações a adiar a implantação de dispositivos em rede até que políticas de proteção estejam em vigor. O Canadá segue um padrão semelhante, porém em menor escala, com programas provinciais de compra coletiva que estendem os ciclos de licitação para 24 meses.

Mercado de Equipamentos para Sala de Cirurgia na Ásia-Pacífico

A Ásia-Pacífico deve crescer a 6,12% até 2031, à medida que o 14º Plano Quinquenal da China destina CNY 200 bilhões (USD 28 bilhões) à construção de hospitais e o esquema de Incentivo Vinculado à Produção da Índia oferece subsídios de 5% em dispositivos fabricados domesticamente. As instalações de robôs cirúrgicos na China cresceram 35% em 2024, chegando a cerca de 400 unidades, auxiliadas por fornecedores domésticos com preços 40–50% abaixo dos concorrentes ocidentais. O mercado fragmentado da Índia vê redes privadas metropolitanas importando marcas premium dos EUA e da UE, enquanto instalações públicas de segundo nível dependem de fabricantes locais para cumprir as cotas de fabricação nacional. A população envelhecida do Japão impulsiona a demanda por suítes minimamente invasivas, mas tabelas de honorários rígidas limitam as margens, levando os hospitais a negociar acordos de equipamento como serviço para diluir os custos.

Mercado de Equipamentos para Sala de Cirurgia na Europa, Oriente Médio e América do Sul

A Europa apresenta uma trajetória em duas velocidades. Os mercados ocidentais enfrentam orçamentos de austeridade e fricções de recertificação pelo Regulamento de Dispositivos Médicos da UE que prolongam a vida útil dos dispositivos além dos ciclos planejados, suavizando a demanda de curto prazo. Membros orientais como Polônia e Romênia aproveitam os Fundos de Coesão da UE para modernizar salas cirúrgicas, ampliando a participação regional no mercado de equipamentos para sala de cirurgia. No Oriente Médio, o pilar de saúde da Visão 2030 da Arábia Saudita financia 40 novos hospitais que incorporam interfaces de visualização bilíngues para o turismo médico. A América do Sul depende do Brasil, onde o Sistema Único de Saúde moderniza 1.200 salas cirúrgicas públicas com iluminação LED e anestesia de baixo fluxo; preços inflacionados por tarifas desaceleram o impulso em outros países do continente. Em conjunto, essas narrativas regionais mantêm o crescimento geral do mercado de equipamentos para sala de cirurgia resiliente, apesar das idiossincrasias locais.

Panorama regulatório

Os fornecedores de equipamentos para salas de cirurgia enfrentam expectativas mais rígidas de qualidade e segurança, com a conformidade centrada nos controles regulatórios de dispositivos médicos da FDA nos Estados Unidos e nos requisitos do Regulamento de Dispositivos Médicos (MDR) da UE na Europa. Em fevereiro de 2026, a FDA fez a transição do antigo Quality System Regulation para o Quality Management System Regulation (QMSR), aproximando a gestão da qualidade da norma ISO 13485:2016 e aumentando as exigências relativas à documentação, aos controles de fornecedores e aos processos pós-comercialização para fabricantes que fornecem para licitações de hospitais e ASCs.

Na Europa, a implementação do MDR continua a alterar as práticas de documentação técnica e classificação de dispositivos, apoiada por atualizações de orientações da Comissão Europeia e do Medical Device Coordination Group (MDCG) divulgadas ao longo de 2026. Essas atualizações afetam a classificação, a nomenclatura (EMDN) e as determinações de fronteira. Na China, a National Medical Products Administration (NMPA) também está intensificando a supervisão por meio de um plano de revisão de diretrizes para dispositivos médicos em 2026 e de atualizações de inspeção focadas em GMP, levando a um novo marco de GMP para dispositivos médicos com entrada em vigor prevista para novembro de 2026. Esse marco eleva os requisitos de preparação para fabricantes locais e multinacionais que fornecem equipamentos para salas de cirurgia e plataformas conectadas.

Cenário Competitivo

O mercado de equipamentos para sala de cirurgia apresenta fragmentação moderada: os principais fornecedores — Karl Storz SE & Co. KG, Stryker, Siemens Healthineers e outros — controlam uma parcela significativa da receita global por meio de extensas frotas instaladas e contratos de serviço que agrupam hardware, software e descartáveis. O preço por assinatura para visualização, exemplificado pelo Touch Surgery Enterprise da Medtronic a USD 150 por caso, está fragmentando os fluxos de receita e atraindo participantes nativos da nuvem, como Proximie e Surgical Theater. Essas empresas não precisam de infraestrutura de fabricação, reduzindo as barreiras de entrada e acelerando as atualizações de recursos a cada seis meses dentro das janelas de aprovação de Software como Dispositivo Médico.

Os participantes estabelecidos respondem abrindo interfaces de programação de aplicativos e adquirindo adjacências: o acordo de USD 925 milhões da Medtronic com a Affera adicionou mapeamento de eletrofisiologia que se integra aos consoles de navegação existentes. O player chinês Mindray capturou 12% das vendas de monitores de pacientes na Ásia-Pacífico em 2024 com dispositivos em conformidade com a IEC 60601 com preços 30–40% abaixo dos concorrentes ocidentais, enquanto a Trivitron da Índia aproveita os subsídios domésticos para enviar sistemas de anestesia para o Sudeste Asiático e a África. Os encargos regulatórios permanecem substanciais: o sistema de gestão da qualidade ISO 13485 e os predicados 510(k) da FDA favorecem empresas com extensas bibliotecas de documentação. No entanto, a mudança para retrofits modulares e análises em nuvem reduz o fosso protetor em torno das plataformas monolíticas, e os novos mandatos de evacuação de fumaça criam USD 300–400 milhões em demanda incremental aberta a especialistas ágeis.

A competição futura dependerá da capacidade de resposta dos serviços e da interoperabilidade de dados, e não apenas do hardware de fonte única. Os hospitais emitem cada vez mais licitações que exigem rastreamento de carbono em tempo real, auditorias de cibersegurança e empilhamento de software independente de fornecedor, pressionando os fabricantes a repensar os ecossistemas fechados. Como resultado, as parcerias entre gigantes de imagem e empresas de software de nicho — como a Siemens Healthineers vinculando a angiografia Artis icono à orientação de realidade aumentada da Medivis — estão se multiplicando. As partes interessadas que se alinham com os pontos de dor dos hospitais em sustentabilidade, cibersegurança e escassez de pessoal estão melhor posicionadas para expandir sua participação no mercado de equipamentos para sala de cirurgia nos próximos cinco anos.

Líderes do Setor de Equipamentos para Sala de Cirurgia

Koninklijke Philips N.V.

Karl Storz SE & Co. KG

Stryker Corporation

STERIS

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Equipamentos para Sala de Cirurgia Cobertas neste Relatório

- Baxter

- Conmed

- Dragerwerk

- GE Healthcare

- Getinge

- Intuitive Surgical

- Karl Storz

- Koninklijke Philips

- Medtronic

- Mindray

- Olympus

- Siemens Healthineers

- Skytron

- Smiths Group

- STERIS

- Stryker

- Zimmer Biomet

Oportunidades de mercado e perspectivas futuras

Hospitais e ASCs estão utilizando a recuperação de atrasos em procedimentos e metas de eficiência operacional para justificar atualizações destinadas a reduzir o tempo de troca e a carga de pessoal. Isso está criando espaço para automação de fluxos de trabalho e camadas de integração conectadas que abrangem imagem, iluminação, anestesia e monitoramento. Salas de cirurgia interoperáveis e centradas em dados são apoiadas por trabalhos de normalização, como a ISO/IEEE 11073-10700:2024 para Conectividade de Dispositivos Orientada a Serviços (SDC), que descreve a interoperabilidade entre dispositivos em ambientes de cuidados agudos e está cada vez mais refletida na linguagem de licitações que exige conectividade independente de fornecedor, em vez de soluções pontuais isoladas.

A robótica e a cirurgia guiada por imagem continuam a impulsionar a demanda por bens de capital adjacentes para salas de cirurgia, incluindo navegação, visualização e imagem intraoperatória que podem ser configuradas para retrofits modulares. Em 2026, os principais fornecedores avançaram em seus roteiros por meio de vias regulatórias e mudanças de presença no mercado, incluindo a Medtronic, que apresentou pedidos 510(k) à FDA para expandir o sistema de cirurgia assistida por robô Hugo para cirurgia geral e ginecologia, e a Intuitive Surgical, que concluiu a aquisição de operações de distribuição para estabelecer cobertura direta em vários países do sul da Europa. Junto com critérios de aquisição voltados à redução de carbono já influenciando os ciclos de substituição de iluminação LED e anestesia de baixo fluxo, essas medidas sustentam a demanda de curto prazo por atualizações modulares, assinaturas de software vinculadas ao uso por procedimento e conectividade reforçada em cibersegurança para plataformas integradas de sala de cirurgia.

Desenvolvimento Recente da Indústria no Mercado de Equipamentos para Sala de Cirurgia

- Julho de 2026: a Stryker lançou a ferramenta motorizada para pequenos ossos TPX HD para procedimentos ortopédicos complexos, integrando-se ao ecossistema de software CORE 2 Console. O lançamento fortalece a posição da Stryker em salas ortopédicas de alto rendimento, onde a disponibilidade dos equipamentos, os consoles padronizados e a compatibilidade de fluxo de trabalho influenciam as decisões de compra.

- Maio de 2026: a Siemens Healthineers recebeu autorização da FDA para seis novos sistemas de intervenção equipados com a cadeia de imagem Optiq AI. O portfólio ampliado e aprovado apoia uma implantação mais abrangente de imagem assistida por IA em ambientes de sala de cirurgia intervencionista e híbrida, reforçando a diferenciação competitiva em torno da qualidade da imagem e dos fluxos de trabalho digitais integrados.

- Maio de 2025: a Olympus recebeu autorização 510(k) da FDA para sua série de endoscópios EZ1500, apresentando tecnologia de Profundidade de Campo Estendida e mudanças de design ergonômico. A autorização adiciona pressão competitiva nas pilhas de visualização usadas em cirurgia geral e procedimentos gastrointestinais, onde a nitidez da imagem e o manejo afetam as escolhas de padronização em hospitais e centros ambulatoriais.

Mercado de Equipamentos para Sala de Cirurgia Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado contabiliza o valor dos equipamentos instalados e utilizados dentro de uma sala de cirurgia para apoiar procedimentos cirúrgicos, desde a preparação do paciente até o monitoramento e a obtenção de imagens intraoperatórias. As receitas são contabilizadas no ponto de venda do equipamento e do hardware de sistema relacionado.

Exclusões de escopo: não contabilizamos a infraestrutura hospitalar geral que não é dedicada à sala de cirurgia (como HVAC do edifício, leitos de enfermaria geral e TI não cirúrgica).

Visão geral da segmentação

- Por Produto

- Dispositivos de Anestesia

- Sistemas de Imagem Cirúrgica

- Dispositivos Eletrocirúrgicos

- Mesas Cirúrgicas

- Luminárias Cirúrgicas e de Exame

- Monitores de Pacientes

- Pendentes e Braços Médicos

- Sistemas de Evacuação de Fumaça

- Outros Equipamentos de Sala de Cirurgia

- Por Mobilidade

- Fixo / Embutido

- Modular / Retrofit

- Móvel / Portátil

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Instalações Ambulatoriais / Clínicas Especializadas

- Por Especialidade Cirúrgica

- Cirurgia Geral

- Cirurgia Ortopédica

- Cirurgia Cardiovascular

- Neurocirurgia

- Ginecologia e Urologia

- Otorrinolaringologia e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de demanda para cirurgias e do panorama de oferta para a capacidade instalada de salas de cirurgia. Fizemos referência a fontes públicas como a Organização Mundial da Saúde, o Banco Mundial, as estatísticas de saúde da OCDE, o CDC dos EUA e o Eurostat para entender os volumes de procedimentos, a capacidade hospitalar e a direção dos gastos com saúde, que então fundamentam nossas premissas.

No lado da oferta e da regulamentação, também revisamos fontes como bases de dados de dispositivos e comunicações de segurança da FDA dos EUA, além de periódicos revisados por pares em engenharia clínica e biomédica, para acompanhar os padrões de adoção de imagem, estações de trabalho de anestesia e monitoramento na sala de cirurgia. Registros de empresas, apresentações a investidores, sites de associações e imprensa confiável foram usados para mapear categorias de produtos e ciclos típicos de substituição, e assinaturas pagas de dados financeiros de empresas e bases de patentes ajudaram a verificar a exposição de receita e a intensidade de inovação. Essas fontes são ilustrativas e não exaustivas, e utilizamos referências adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é adquirido para novas construções de salas de cirurgia versus substituições, e como os preços variam quando os sistemas são modulares, retrofitados ou móveis. Conversamos com fabricantes, distribuidores, equipes de compras hospitalares e usuários clínicos em várias regiões, o que nos ajudou a testar as premissas sobre demanda de unidades, preços médios de venda e a parcela de procedimentos migrando para ambientes ambulatoriais.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 22% | APAC: 47% |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 19% | EMEA: 33% |

| Players menores: 22% | Gerentes: 59% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os volumes de cirurgias, o número de salas de cirurgia hospitalares e ambulatoriais, e a intensidade típica de equipamentos por sala de cirurgia são usados para reconstruir o total anual de gastos por principais grupos de produtos. Paralelamente, executamos aproximações bottom-up seletivas usando receitas amostradas de empresas por exposição de produto, verificações de canais de distribuidores e uma construção simples de unidades multiplicadas pelo preço médio de venda para algumas categorias de alto valor, a fim de confirmar a direção e ajustar os totais quando surgem lacunas.

As entradas que influenciam o modelo incluem a combinação de procedimentos eletivos versus de emergência, os ciclos de reforma e substituição de salas de cirurgia, a adoção de cirurgia minimamente invasiva (que altera as necessidades de imagem e dispositivos de energia), a configuração média de sistema por sala de cirurgia (para braços suspensos, luzes, mesas e monitores) e a progressão de preços impulsionada por upgrades de recursos e pacotes de serviços. Para a previsão, utiliza-se análise de cenários em torno do crescimento cirúrgico, da restrição orçamentária de capital e da migração ambulatorial, e o caminho final é alinhado às faixas de consenso ouvidas dos participantes do setor. Onde os dados de um país são escassos, fazemos a ponte usando indicadores proxy, como capacidade de leitos hospitalares e tendências de gastos com saúde, e depois verificamos novamente os resultados quanto à consistência lógica no nível regional.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais modelados com sinais independentes, como tendências de crescimento de procedimentos, direção do capex hospitalar e o nível implícito de gastos por sala de cirurgia por região, e depois verificando outliers que não se encaixam no comportamento habitual de compras. Se um segmento apresentar um salto acentuado ou uma divisão regional inusual, revisamos as premissas e, quando necessário, contatamos novamente especialistas para confirmar se a mudança é real ou um artefato de modelagem.

Antes da aprovação final, a planilha é revisada em etapas para garantir que a aritmética, o momento da conversão de moeda e as transições ano a ano sejam consistentes, e as premissas-chave são documentadas para garantir a repetibilidade. Os relatórios são atualizados anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças de política, interrupções na cadeia de suprimentos ou mudanças motivadas por regulamentação. Imediatamente antes da entrega, é realizada uma passagem final do analista para que os números reflitam os sinais mais recentes disponíveis.

Tamanho do mercado de equipamentos para salas de cirurgia da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de sala de cirurgia podem diferir mesmo quando o nome do tema é o mesmo, já que cada editora escolhe seus próprios limites de produto, o momento do ano-base e a abordagem para preços e substituições. Tratamos essas diferenças como normais e, em seguida, focamos nas poucas escolhas que geralmente causam a maior discrepância.

As tendências de volume de procedimentos, a expansão relatada de hospitais e centros de cirurgia ambulatorial, e a intensidade de equipamentos implícita por sala de cirurgia são as verificações que mantêm o valor de 2025 da Mordor Intelligence vinculado a um escopo de equipamento claramente definido, em vez de combinar livremente categorias hospitalares adjacentes. Outras estimativas podem ser mais altas se incorporarem consumíveis cirúrgicos mais amplos, incluírem camadas de software intensivas em serviços como equipamento, ou aplicarem uma escalada de preço médio de venda mais rápida sem validá-la em relação aos ciclos de compras e à adoção de retrofit modular.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 48,72 bilhões de USD (2025) | |

| Consultoria global A | 51,85 bilhões de USD (2025) | Utiliza uma base de 2024 e uma curva de crescimento mais rápida, e a descrição do escopo é ampla, o que pode incluir camadas adjacentes de TI e integração de sala de cirurgia além do hardware de equipamento essencial em alguns itens. |

| Editora do setor B | 42,70 bilhões de USD (2024) | Ancora-se em um ponto de partida mais baixo em 2024 e pode aplicar taxas conservadoras de substituição e atualização nos hospitais, o que reduz os gastos modelados vinculados aos ciclos de reforma e retrofits modulares. |

A dispersão entre os números é explicada principalmente pelo que é contabilizado como equipamento de sala de cirurgia versus soluções adjacentes, por como o ano-base é definido e pela velocidade assumida de movimento dos preços e da demanda de substituição. Ao manter as entradas vinculadas a sinais observáveis de cirurgia e capacidade, e depois fazer verificações cruzadas com validações práticas de fornecedores e canais, nosso número final permanece rastreável a etapas simples que podem ser repetidas e auditadas ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de equipamentos para sala de cirurgia até 2031?

O tamanho do mercado de equipamentos para sala de cirurgia tem previsão de atingir USD 64,87 bilhões até 2031.

Qual categoria de produto lidera a receita atual?

Os dispositivos de anestesia controlaram 54,54% das vendas de 2025, tornando-os a categoria de maior receita.

Qual segmento está crescendo mais rapidamente?

As soluções de imagem cirúrgica têm projeção de expansão a um CAGR de 10,25% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes?

Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,82%, pois o reembolso agora cobre procedimentos robóticos complexos.

Como o Regulamento de Dispositivos Médicos da UE de 2027 afetará as aquisições?

Os gargalos de recertificação estão atrasando os ciclos de renovação europeus até que sejam resolvidos após dezembro de 2027.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está projetada para registrar um CAGR de 6,12% até 2031, reduzindo a diferença em relação à América do Norte.

Página atualizada pela última vez em: