Tamanho e Participação do Mercado de Camas Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

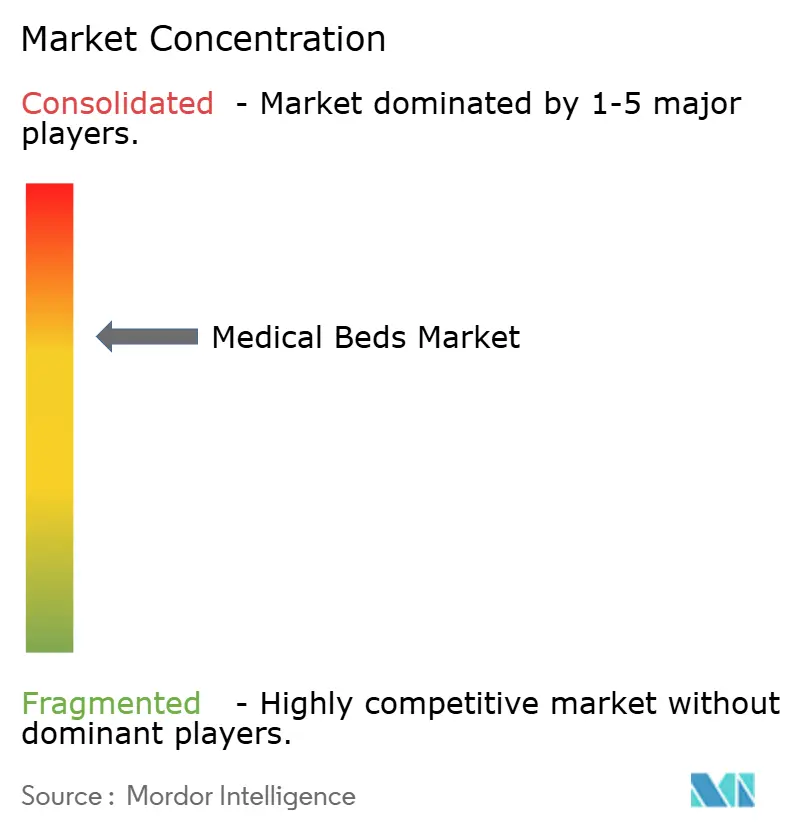

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Camas Médicas por Mordor Intelligence

O tamanho do mercado de camas médicas foi avaliado em USD 3,84 bilhões em 2025 e estima-se que cresça de USD 4,06 bilhões em 2026 para atingir USD 5,36 bilhões até 2031, a uma CAGR de 5,73% durante o período de previsão (2026-2031). A demanda é moldada pelo envelhecimento da população nas regiões desenvolvidas e pela expansão dos modelos de hospital em domicílio, que transferem parte do atendimento agudo para ambientes residenciais, elevando a importância de frotas de camas flexíveis tanto nos canais institucionais quanto domiciliares. As estruturas de compras baseadas em valor e as penalidades vinculadas a condições adquiridas em hospitais tornaram a prevenção de lesões por pressão e quedas centrais nas decisões de capital, o que impulsiona a adoção de recursos avançados de segurança e posicionamento. A crescente carga de doenças crônicas, como diabetes, doenças cardiovasculares e distúrbios respiratórios, sustenta a utilização de dias de internação e coloca ênfase contínua no conforto, no suporte à mobilidade e na prontidão para monitoramento. A interoperabilidade de sensores integrados às camas e as obrigações de cibersegurança influenciam os critérios de compra em grandes sistemas de saúde, uma vez que as expectativas de pré-comercialização e pós-comercialização para dispositivos médicos conectados agora incluem listas de materiais de software robustas e tratamento de vulnerabilidades.

Principais Conclusões do Relatório

- Por tipo de produto, as camas médicas gerais lideraram com uma participação de receita de 28,02% em 2025, enquanto as Camas de Terapia Intensiva devem expandir a uma CAGR de 7,22% até 2031.

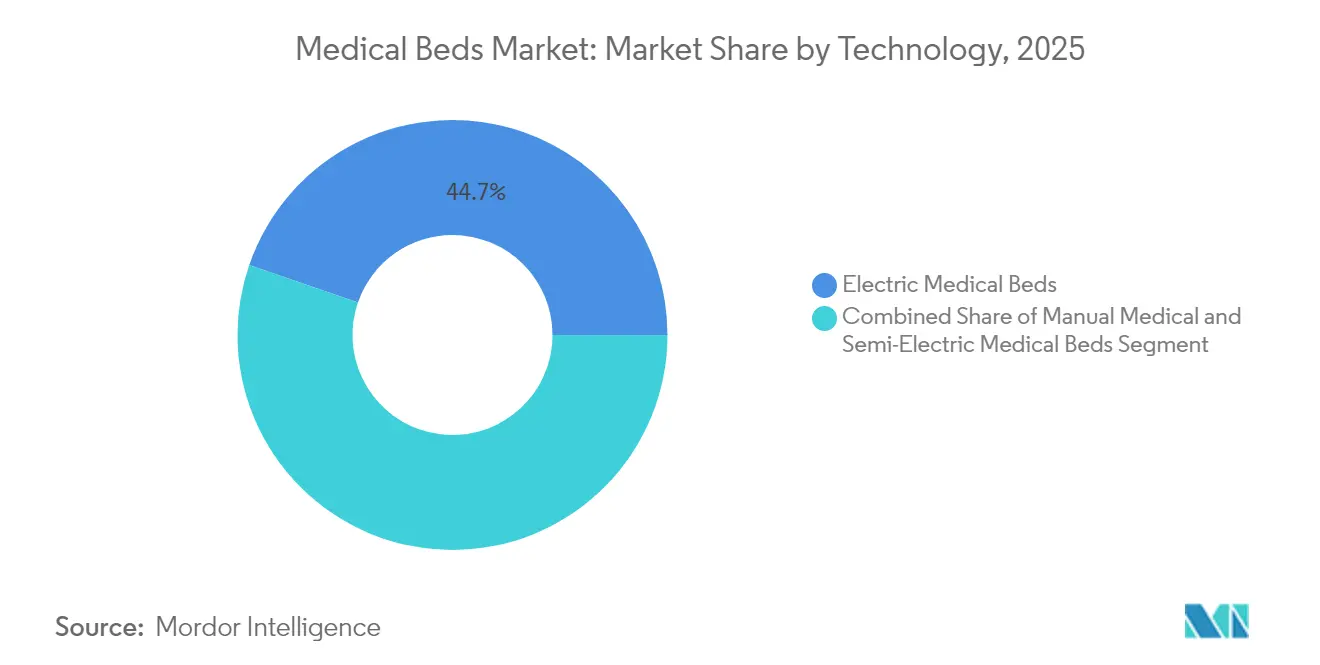

- Por tecnologia, as camas médicas elétricas detinham 44,72% de participação em 2025, enquanto as Camas Médicas Semielétricas devem crescer a uma CAGR de 7,05% até 2031.

- Por usuário final, hospitais e instalações de saúde responderam por 51,84% da participação do mercado de camas médicas em 2025, enquanto as Instalações de Cuidados de Longa Duração devem registrar uma CAGR de 8,12% de 2025 a 2031.

- Por geografia, a América do Norte reteve uma participação de 41,93% em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Camas Médicas*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Envelhecimento da População | +1.5% | Global, concentrado na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Aumento da Prevalência de Doenças Crônicas | +1.3% | Global, com pressão aguda na América do Norte, China, Índia | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Recursos de Camas Inteligentes | +1.2% | América do Norte, Europa, clusters urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Demanda por Saúde Domiciliar e Hospital em Domicílio | +1.0% | América do Norte lidera, Europa seguindo, expansão piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Penalidades por Danos Baseadas em Valor Acelerando a Adoção de Tecnologia de Segurança | +0.8% | Estados Unidos, adoção inicial no Reino Unido e Alemanha | Curto prazo (≤ 2 anos) |

| Mandatos de Manuseio Seguro de Pacientes e Escassez de Mão de Obra | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Envelhecimento da População

A parcela de pessoas com 65 anos ou mais está a caminho de atingir 16% da população global até 2030, com Japão, Itália e Alemanha já acima de 23% com base nos dados de 2024. Essa dinâmica de envelhecimento aumenta a intensidade de dias de internação devido ao maior risco de quedas, mobilidade reduzida e múltiplas comorbidades que exigem internações mais longas em fase aguda e pós-aguda. Nos Estados Unidos, o grupo elegível ao Medicare está se expandindo rapidamente, o que sustenta a pressão sobre a capacidade hospitalar e a disponibilidade de camas em enfermarias especializadas, à medida que os pacientes mais velhos representam uma parcela crescente das internações. Camas elétricas e geriátricas com perfis de baixa altura, balanças integradas e recursos de assistência ao cuidador tornaram-se padrão para instalações que se concentram no atendimento a idosos. Pagadores e prestadores veem a tecnologia de camas como parte de uma estratégia para reduzir o tempo de internação e diminuir eventos adversos que geram penalidades e riscos de reputação sob programas de qualidade[1]Administração de Comércio Internacional, "Marrocos – Saúde," trade.gov.

Aumento da Prevalência de Doenças Crônicas

As doenças não transmissíveis respondem por uma parcela crescente das internações e colocações de longa duração, o que ancora uma demanda estável por camas médicas gerais e aumenta a necessidade de camas de UTI que suportem monitoramento contínuo. As exacerbações agudas de diabetes, DPOC, insuficiência cardíaca e câncer frequentemente envolvem repouso prolongado seguido de reabilitação gradual que se beneficia de camas projetadas para reposicionamento frequente. Em economias emergentes onde a carga de doenças está se deslocando para condições crônicas, os ciclos de aquisição favorecem compras em escala de camas elétricas e semielétricas para equipar novos hospitais públicos. Essa tendência é mais visível onde os programas governamentais estão construindo capacidade rapidamente com um equilíbrio entre controle de custos e funcionalidade. A ênfase no fluxo de trabalho clínico na prevenção de complicações está alinhada com recursos que atenuam lesões por pressão e melhoram a mobilização mais segura durante a recuperação[2]Indiana Business Journal, "Fabricado em Indiana: Camas Hospitalares pela Hill-Rom Holdings Inc.," ibj.com.

Avanços Tecnológicos em Recursos de Camas Inteligentes

As camas hospitalares modernas funcionam como nós de dados dentro de sistemas clínicos e operacionais, com sensores de carga, pressão, inclinação e comportamento de saída da cama que podem informar tanto as decisões de cuidado quanto as de pessoal. A previsão de saída da cama e os lembretes de mobilidade ajudam a reduzir a necessidade de observação contínua, o que auxilia equipes que enfrentam escassez de enfermeiros e aumento da acuidade dos pacientes. A interface com registros eletrônicos suporta a documentação automática dos intervalos de reposicionamento, o que fortalece a postura de conformidade durante auditorias e revisões de sinistros. Stryker e Hillrom expandiram as implantações de frotas de camas conectadas que habilitam painéis com métricas de mobilidade e rotatividade em nível de unidade, embora os clientes ainda enfrentem trabalho de integração porque os padrões de mensagens de dispositivos continuam a amadurecer[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Os primeiros adotantes relatam melhorias na incidência de lesões por pressão e menos horas extras em unidades de enfermagem onde alertas e documentação conectados às camas são integrados aos fluxos de trabalho diários.

Aumento da Demanda por Saúde Domiciliar e Hospital em Domicílio

Os modelos de hospital em domicílio ganharam força durante a pandemia e permanecem disponíveis sob vias de reembolso reconhecidas nos Estados Unidos e em partes da Europa. Os programas exigem camas que ofereçam funcionalidade clínica em um espaço menor com controles fáceis de usar para pacientes e cuidadores familiares. Nos Estados Unidos, a participação no programa de Cuidados Hospitalares Agudos em Domicílio se expandiu ao longo de 2024, e os sistemas hospitalares continuam a gerenciar condições em casa que eram tradicionalmente tratadas em enfermarias de internação. Os fornecedores de equipamentos médicos duráveis enfrentam pressões de coordenação e margem devido aos requisitos de entrega e instalação rápidas, o que aumenta o valor de designs semielétricos simplificados para o ambiente domiciliar. Com o tempo, espera-se que o canal institucional concentre camas avançadas com monitoramento extensivo, enquanto o canal domiciliar escala volumes com conjuntos de recursos híbridos que atendem aos limites de cobertura[4]Associação de Hospitais e Sistemas de Saúde do Oregon, "Hospitais do Oregon à Beira do Colapso," oregonhospitals.org.

Análise do Impacto das Restrições do Mercado de Camas Médicas*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Camas Médicas Avançadas (Carga de Custo Total de Propriedade) | -0.9% | Global, agudo em mercados sensíveis a preços na América Latina, Oriente Médio e África, Ásia do Sul | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Rigorosas e Padrões de Segurança | -0.5% | Global, maior sobrecarga de conformidade nos Estados Unidos (FDA) e União Europeia (MDR) | Longo prazo (≥ 4 anos) |

| Reembolso Limitado para Camas Domiciliares e de Cuidados de Longa Duração | -0.7% | Estados Unidos e Europa, variabilidade de pagadores na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de Interoperabilidade da Internet das Coisas Médicas e Cibersegurança | -0.6% | Estados Unidos (FDA), União Europeia (MDR), global para dispositivos em rede | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Camas Médicas Avançadas

Camas de UTI avançadas e elétricas com terapia de rotação integrada e conectividade de rede têm desembolsos de capital mais elevados do que modelos manuais ou semielétricos básicos. Em sistemas de saúde com orçamentos limitados, essas aquisições competem com outras prioridades, como equipamentos de imagem, equipamentos cirúrgicos e medicamentos, o que retarda os ciclos de atualização fora das instalações de referência. O custo total de propriedade abrange manutenção, peças, licenciamento de software e treinamento de pessoal, e lacunas nas capacidades de engenharia biomédica local podem prolongar o tempo de inatividade quando o serviço do fornecedor é necessário. O arrendamento e o aluguel podem atenuar os picos de capital, ao mesmo tempo que introduzem custos recorrentes que se acumulam ao longo dos períodos contratuais. O resultado é uma divisão nos padrões de adoção, pois as camas premium se concentram em instituições terciárias e privadas, enquanto as instalações de nível médio se concentram em opções duráveis e econômicas para expandir a capacidade.

Reembolso Limitado para Camas Domiciliares e de Cuidados de Longa Duração

A cobertura em cuidados agudos é bem definida, enquanto o reembolso para camas domiciliares e de cuidados de longa duração varia por pagador e jurisdição. A Parte B do Medicare reembolsa camas hospitalares para uso domiciliar quando medicamente necessário, mas o co-seguro, os limites e as regras de documentação moldam a acessibilidade do paciente e os fluxos de trabalho do prestador. A cobertura privada frequentemente espelha os critérios do Medicare, e a variabilidade em nível estadual leva a diferenças de acesso para necessidades clínicas semelhantes. Na Europa, o espectro vai desde suporte abrangente em alguns países até testes de meios ou listas de espera em outros, o que complica a previsão dos fornecedores e o planejamento de estoque. Os fabricantes respondem com categorias de produtos que atendem aos limites de necessidade médica a preços mais baixos, reservando recursos avançados para compradores institucionais onde a integração justifica o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Camas Médicas

Por Tipo de Produto:

Segmentos Gerais e de UTI Impulsionam Trajetórias de Crescimento DivergentesAs Camas Médicas Gerais detinham 28,02% de participação do tamanho do mercado de camas médicas em 2025, refletindo sua ampla implantação em enfermarias médico-cirúrgicas, unidades de transição e ambientes de reabilitação onde a acuidade moderada predomina. Essas camas enfatizam durabilidade, facilidade de limpeza e recursos essenciais, como ajuste de altura, posicionamento de Trendelenburg e grades laterais padronizadas que se alinham às políticas de prevenção de quedas. A aquisição nesta categoria se concentra em ciclos de substituição em lote ou expansão, onde os compradores avaliam descontos por volume, termos de garantia e garantias de troca juntamente com o preço inicial. Hospitais que executam planos de renovação plurianuais frequentemente padronizam em alguns modelos para otimizar os estoques de peças e o treinamento de pessoal. Os modelos pediátricos e geriátricos adaptam o fator de forma geral às necessidades específicas de cada faixa etária, enquanto as camas de parto ancoram as suítes de obstetrícia com posicionamento que suporta protocolos clínicos.

As Camas de Terapia Intensiva devem crescer a uma CAGR de 7,22% até 2031, à medida que os sistemas mantêm a capacidade de cuidados críticos acima dos níveis pré-pandemia e incorporam capacidades que suportam monitoramento complexo. As camas de UTI integram posicionamento avançado, compatibilidade com imagens e passagens para dispositivos cardíacos e respiratórios, o que exige prêmios de preço vinculados ao seu papel no atendimento de alta acuidade. Os orçamentos de expansão de cuidados críticos na Europa, Ásia-Pacífico e partes do Oriente Médio priorizaram adições de UTI, o que favorece fornecedores com confiabilidade demonstrada e cobertura de serviço. As camas de parto continuam a acompanhar as tendências locais de natalidade com demanda estável em centros de maternidade, enquanto as unidades pediátricas e geriátricas atendem instalações especializadas com recursos de design que reduzem a ansiedade e as quedas. As mesas cirúrgicas ou de sala de operações e as macas de transporte completam a categoria, com crescimento alinhado aos volumes de procedimentos e à otimização do fluxo em departamentos perioperatórios e de emergência, o que continua a moldar o mercado de camas médicas.

Por Tecnologia:

Camas Semielétricas Ganham Terreno pelo Apelo de Custo-EficiênciaAs Camas Médicas Elétricas responderam por 44,72% de participação do mercado em 2025, impulsionadas pela automação que reduz o esforço do cuidador e suporta o posicionamento preciso do paciente para intervenções. Essas plataformas fazem interface com sistemas de chamada de enfermagem e prontuários eletrônicos, e um único botão pode ajustar o encosto, a seção do joelho e a altura geral para atender às tarefas clínicas e ao conforto do paciente. Os hospitais obtêm ganhos operacionais quando o posicionamento automatizado encurta as tarefas rotineiras das equipes de enfermagem em grandes enfermarias. As Camas Médicas Semielétricas devem crescer a uma CAGR de 7,05% até 2031, à medida que as instalações escolhem configurações híbridas que oferecem ergonomia essencial a um preço de compra mais baixo. Esse equilíbrio é atraente para prestadores de cuidados de longa duração e hospitais comunitários que precisam escalar a capacidade enquanto controlam os orçamentos de capital no mercado de camas médicas.

As Camas Médicas Manuais permanecem relevantes em estoques de emergência e ambientes com suporte técnico limitado, porque a simplicidade mecânica permite longa vida útil e manutenção mínima. A seleção de tecnologia também reflete as regulamentações da força de trabalho, uma vez que as regras de manuseio seguro de pacientes aumentam o valor do ajuste de altura e do movimento motorizado para a prevenção de lesões. As jurisdições com requisitos definidos de manuseio seguro de pacientes mostram adoção mais rápida de plataformas elétricas como parte de estratégias de saúde ocupacional para reduzir lesões musculoesqueléticas entre a equipe de enfermagem. As regiões com regras menos prescritivas frequentemente avançam para opções semielétricas como um caminho de evolução que equilibra ergonomia, necessidades de treinamento e custo total ao longo da vida útil da cama no mercado de camas médicas.

Por Usuário Final:

Instalações de Cuidados de Longa Duração Emergem como Canal de Crescimento Mais RápidoHospitais e Instalações de Saúde responderam por 51,84% de participação do tamanho do mercado de camas médicas em 2025, refletindo maior acuidade e fortes orçamentos de capital que suportam configurações premium. A escala de aquisição por meio de organizações de compras em grupo e contratos diretos suporta frotas padronizadas e ciclos de substituição previsíveis, o que ajuda os grandes sistemas a gerenciar manutenção e peças sobressalentes. O canal hospitalar valoriza a prontidão de integração para monitoramento e documentação clínica para capturar métricas de qualidade e evitar penalidades relacionadas a danos. As Instalações de Cuidados de Longa Duração devem crescer a uma CAGR de 8,12% até 2031, à medida que as políticas de envelhecimento no local expandem a demanda por camas de enfermagem especializada e moradia assistida. As instalações atualizam de camas manuais para semielétricas ou elétricas para apoiar a retenção de cuidadores e a segurança dos residentes, o que é central para as classificações de qualidade e o reembolso no mercado de camas médicas.

Os Prestadores de Saúde Domiciliar coordenam aluguéis e compras para pacientes em transição de internações para recuperação em casa, o que impulsiona a preferência por estruturas compactas e fáceis de montar com interfaces de controle simples. O canal é altamente fragmentado e opera sob regras variadas de pagadores, o que reforça a sensibilidade ao preço e a ênfase na confiabilidade para transporte e instalação. Os serviços médicos de emergência representam uma fatia menor da demanda, focada em macas e camas de transporte onde os recursos se concentram em peso, manobrabilidade e compatibilidade com os sistemas de retenção de veículos. Os investimentos nessas categorias seguem os cronogramas de substituição de frota e a integração de materiais mais leves que suportam o levantamento por um único operador. Em todos os usuários finais, as instalações que investem em equipamentos para reduzir o manuseio manual relatam melhor retenção de pessoal, o que ressalta a dimensão de fatores humanos nas decisões de capital no mercado de camas médicas.

Análise Geográfica

Mercado de Camas Médicas na América do Norte

A América do Norte detinha uma participação de 41,93% no tamanho do mercado de camas médicas em 2025, sustentada pelo elevado gasto tecnológico por cama e por regulamentações que vinculam penalidades financeiras a eventos adversos. O Programa de Redução de Condições Adquiridas em Ambiente Hospitalar nos Estados Unidos desconta o reembolso por úlceras de pressão e quedas em hospitais com taxas acima da mediana nacional, o que reforça o argumento a favor de recursos que reduzam lesões e apoiem a mobilização segura. Canadá e México contribuem para o crescimento por meio de expansões do sistema público e investimentos em hospitais privados, com a região inclinando-se para a substituição e atualização tecnológica em vez de novas adições líquidas de camas. A escassez de mão de obra, particularmente entre enfermeiros e auxiliares de enfermagem certificados, aumenta a demanda por automação e monitoramento que libera o tempo da equipe para cuidados de maior complexidade. Sistemas de saúde em vários estados relataram taxas de vagas persistentes, o que integra ainda mais o design das camas às estratégias de gestão de força de trabalho no mercado de camas médicas.

Mercado de Camas Médicas na Europa

A Europa contribuiu com uma participação significativa da receita de 2024, tendo Alemanha, Reino Unido, França e Itália como pilares. O Regulamento Europeu de Dispositivos Médicos elevou as obrigações de avaliação clínica e vigilância pós-comercialização, o que favorece empresas com recursos para atender aos requisitos de documentação e auditoria. O sistema de DRG da Alemanha continua a recompensar melhorias de eficiência que reduzem os tempos de rotatividade e diminuem as complicações, o que apoia o investimento em recursos de mobilidade e prevenção. Os orçamentos de capital do Reino Unido permanecem apertados, o que modera a substituição de camas de UTI fora de centros especializados, enquanto os países do sul da Europa priorizam o aumento do número básico de camas para melhorar o acesso. As normas de saúde ocupacional sobre o manuseio seguro de pacientes variam entre os países, o que influencia a velocidade de migração de plataformas manuais para plataformas motorizadas no mercado de camas médicas.

Mercado de Camas Médicas na Ásia-Pacífico, Oriente Médio e África e América do Sul

A Ásia-Pacífico deve crescer a um CAGR de 6,18% até 2031, liderada por investimentos em infraestrutura na China, Índia e Sudeste Asiático. O plano Healthy China 2030 da China enfatiza a expansão de hospitais em cidades de segundo e terceiro nível, o que resultou em grandes licitações que favorecem fornecedores com montagem local ou parcerias domésticas. O programa Ayushman Bharat da Índia está modernizando centros de saúde e bem-estar e hospitais distritais, o que impulsiona a demanda por camas semielétricas com ergonomia confiável a preços acessíveis. O Japão permanece um mercado maduro com demanda de substituição e integração avançada de monitoramento impulsionada por sua demografia envelhecida, enquanto o segmento de hospitais privados da Austrália continua a investir em configurações premium. O Oriente Médio e África e a América do Sul representaram coletivamente menos de um quinto da receita de 2024, mas apresentam expansão constante à medida que os governos financiam a construção de hospitais e operadores privados desenvolvem centros de especialidade que adquirem camas de UTI e cirúrgicas conforme especificações internacionais no mercado de camas médicas.

Panorama regulatório

As camas médicas são regulamentadas como dispositivos médicos, com obrigações de segurança, desempenho e sistema de qualidade que afetam os controles de design e a documentação. Nos Estados Unidos, as camas hospitalares ajustáveis alimentadas por corrente alternada estão sujeitas à regulamentação 21 CFR 880.5100 da FDA como dispositivos de Classe II, o que alinha os requisitos de aquisição com a conformidade a normas de consenso reconhecidas e controles adequados para sistemas eletricamente alimentados.

Internacionalmente, as atualizações das principais normas de segurança de camas atuam como um ponto de referência de conformidade para fabricantes globais. A norma IEC 80601-2-52 (camas médicas para adultos) passou para uma edição de 2026 em maio de 2026, e a transição estabelecida pela FDA para deixar de declarar conformidade com a IEC 60601-2-52 Edição 1.0 (2009) termina em 5 de julho de 2026, apertando os prazos para submissões que referenciam relatórios de teste legados. Na Europa, o Regulamento (UE) 2017/745 (MDR) continua a elevar as expectativas em relação à avaliação clínica, à vigilância pós-comercialização e à rastreabilidade, favorecendo fornecedores com dossiês técnicos maduros e sistemas de qualidade prontos para auditoria.

Análise da cadeia de valor

A cadeia de valor das camas médicas começa com insumos upstream, incluindo estruturas de aço e alumínio, atuadores e motores, eletrônicos e sensores, plásticos, revestimentos e colchões e acessórios, seguindo então para a engenharia de design e os testes de verificação e validação em conformidade com as normas IEC/ISO aplicáveis, sob sistemas de qualidade regulamentados. Para plataformas conectadas ou habilitadas por sensores, o software, a documentação de cibersegurança e as ferramentas de integração adicionam fornecedores especializados adicionais e testes, aumentando o custo e o prazo de entrega em comparação com estruturas manuais básicas.

No lado downstream, a distribuição inclui vendas diretas de OEM para redes integradas de entrega, organizações de compras em grupo e licitações públicas, além de canais de equipamentos médicos duráveis que atendem à saúde domiciliar e a frotas de aluguel. O serviço pós-venda, a disponibilidade de peças, a manutenção em campo e os programas de reforma influenciam o custo total de propriedade e a disponibilidade da frota, o que pode ser um diferencial para OEMs multinacionais. O risco na cadeia de suprimentos é gerenciado por meio de fornecimento duplo e presenças de fabricação regionais para reduzir a exposição à volatilidade logística e a atritos comerciais, enquanto estratégias de padronização hospitalar, como menos modelos de cama por unidade, apoiam treinamentos mais simples, prazos de resposta mais rápidos e menor complexidade de peças de reposição.

Cenário Competitivo

O mercado de camas médicas permanece moderadamente concentrado, com os cinco maiores fabricantes detendo uma participação global estimada de 45% a 50%. Os grandes incumbentes aproveitam a escala em pesquisa e desenvolvimento, assuntos regulatórios, serviço multinacional e conformidade com padrões que regem a segurança e a cibersegurança para dispositivos em rede. A conformidade com as expectativas de design para uso domiciliar, como a IEC 60601-1-11, é cada vez mais relevante à medida que os modelos de hospital em domicílio se expandem, e os players estabelecidos podem absorver os custos associados de testes e documentação. As estratégias competitivas frequentemente enfatizam ecossistemas que agrupam camas com equipamentos de manuseio de pacientes, sistemas de chamada de enfermagem e análises, o que aumenta os custos de troca no nível do sistema de saúde.

Especialistas regionais, como fabricantes japoneses e europeus, defendem participação por meio de agilidade de personalização e serviço responsivo, o que vence licitações públicas que favorecem conteúdo local e prazos de entrega curtos. Parcerias e montagem local são comuns para navegar em tarifas e risco cambial em mercados emergentes, onde escala e confiabilidade de entrega moldam os contratos. Os roteiros de produtos mostram uma mudança da inovação mecânica para a integração de sensores e recursos de software, incluindo detecção de quedas e mapeamento de pressão que sugerem intervalos de reposicionamento. Os fornecedores que demonstram conectividade segura de dispositivos e fluxos de trabalho claros de gerenciamento de vulnerabilidades se alinham às expectativas mais rígidas dos reguladores para dispositivos conectados. Essas demandas moldam os critérios de aquisição no mercado de camas médicas, à medida que as equipes de TI dos compradores avaliam a postura de segurança dos dispositivos juntamente com os benefícios clínicos.

As considerações de privacidade de dados e segurança de informações de saúde aumentam a importância de padrões e estruturas em todas as jurisdições. Nos Estados Unidos, os requisitos da HIPAA regem o tratamento de informações de saúde protegidas, o que influencia como os dados gerados pelas camas são armazenados e compartilhados. Na Europa, o RGPD estabelece obrigações para o processamento de dados pessoais, e os fornecedores documentam abordagens de anonimização ou pseudonimização para suportar a conformidade durante análises e monitoramento do comportamento do usuário. À medida que as camas se tornam mais profundamente integradas aos sistemas clínicos, as equipes de aquisição avaliam o alinhamento de interoperabilidade com os padrões em evolução para mensagens de dispositivos, juntamente com a cibersegurança e a governança de dados para implantações em toda a frota. Esses temas permeiam o mercado de camas médicas à medida que os compradores avaliam segurança, integração, privacidade e custo total nas decisões de plataforma.

Líderes do Setor de Camas Médicas

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

Arjo AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Camas Médicas

- Amico Group of Companies

- Antano Group

- Arjo AB

- Baxter

- Besco Medical Ltd.

- Betten Malsch GmbH

- Drive DeVilbiss Healthcare

- Famed Żywiec Sp. z o.o.

- Favero Health Projects S.p.A.

- Gendron

- Getinge

- GF Health Products, Inc. (Basic American)

- Haelvoet NV

- Howard Wright Ltd.

- Invacare

- Joerns Healthcare

- Stiegelmeyer

- LINET Group

- Lojer Group

- Malvestio S.p.A.

- Medline Industries

- Narang Medical Ltd.

- Paramount Bed Co., Ltd.

- Pardo (Grupo Industrias Pardo)

- Savion Industries

- Stryker

- Völker GmbH

Oportunidades de mercado e perspectivas futuras

A demanda hospitalar está se deslocando para capacidades de mobilidade e segurança que reduzem complicações decorrentes da imobilidade e melhoram a eficiência de pessoal. Isso está criando espaço para plataformas especializadas de UTI além das estruturas elétricas padrão. Em março de 2026, a Kreg Therapeutics recebeu um contrato nacional de compras em grupo com a Premier, Inc. para a cama Catalyst, que suporta verticalização no leito de até 750 lbs, mostrando como soluções de mobilização precoce podem ser padronizadas entre hospitais membros. Em junho de 2026, a Agiliti anunciou um acordo exclusivo para ser a fornecedora nos EUA da Total Lift Bed para protocolos de mobilização precoce em UTI, reforçando como os provedores de serviços de equipamentos podem acelerar a adoção quando os orçamentos de capital e a implantação operacional estão fortemente vinculados.

As transições de localização e normas também abrem caminhos específicos para que os fornecedores expandam seu alcance e renovem seus portfólios. Em junho de 2026, a LINET e a Life Care Technology assinaram um memorando de entendimento para formar uma joint venture destinada à fabricação local de camas hospitalares no Egito, alinhando a produção regional e as parcerias com as preferências de aquisição pública e os requisitos de prazo de entrega em mercados emergentes. Em paralelo, a publicação da IEC 80601-2-52:2026 (maio de 2026) e da IEC 80601-2-89:2025 (dezembro de 2025, para casos de uso pediátrico e de anatomia atípica) impulsiona trabalhos de substituição e redesenho orientados pela conformidade, particularmente para OEMs que vendem em regiões que exigem evidências de teste atualizadas e documentação técnica rastreável.

Desenvolvimento Recente do Setor no Mercado de Camas Médicas

- Junho de 2026: O LINET Group e a Life Care Technology assinaram um acordo para estabelecer uma joint venture para a fabricação local de camas hospitalares no Egito, com participação acionária igualitária. O movimento amplia a presença de fabricação da LINET em um mercado emergente onde a produção local pode melhorar os prazos de entrega e o alinhamento com os requisitos de aquisição domésticos. Também aprofunda o potencial de suporte pós-venda regional, um critério de compra fundamental para a padronização de frotas.

- Julho de 2025: A SonderCare lançou camas hospitalares domiciliares certificadas voltadas para idosos de renda média que necessitam de suporte de cuidados de longo prazo em ambientes residenciais. O lançamento adiciona capacidade dedicada e foco de produto ao canal domiciliar, onde a usabilidade, os espaços compactos e a documentação de cobertura orientam as decisões de compra. Reflete também os fluxos de trabalho mais amplos de transição para hospital em casa e pós-agudo, que ampliam a demanda por camas além dos hospitais.

- Fevereiro de 2025: A Agiliti expandiu a implantação do Essentia para múltiplos novos sistemas de saúde, permitindo cobertura padronizada de camas multi-agudos em redes hospitalares. O movimento fortalece o panorama competitivo ao acelerar os ciclos de substituição de frotas de camas gerais e de cuidados intermediários em diversos ambientes.

Mercado de Camas Médicas Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange camas médicas e hospitalares de cuidado ao paciente recém-fabricadas, projetadas para uso clínico e vendidas para hospitais, centros de cuidados de longo prazo, instalações cirúrgicas ambulatoriais e canais de distribuição de saúde domiciliar aprovados.

Exclusões de escopo: exclui macas, mesas de exame, colchões inteligentes não clínicos, unidades de aluguel reformadas e mobiliário de dormir não projetado para essa finalidade.

Visão geral da segmentação

- Por Tipo de Produto

- Camas Médicas Gerais

- Camas de Terapia Intensiva

- Camas de Parto

- Camas Pediátricas

- Camas Geriátricas

- Camas Cirúrgicas / de Sala de Operações

- Macas de Transporte

- Por Tecnologia

- Camas Médicas Manuais

- Camas Médicas Elétricas

- Camas Médicas Semielétricas

- Por Usuário Final

- Hospitais e Instalações de Saúde

- Prestadores de Saúde Domiciliar

- Instalações de Cuidados de Longa Duração

- Serviços Médicos de Emergência

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o contexto de demanda e manter o modelo de dimensionamento alinhado com sinais observáveis de capacidade de saúde. Analisamos estatísticas públicas e séries de referência, como indicadores de sistemas de saúde da Organização Mundial da Saúde, dados de população e envelhecimento do Banco Mundial, indicadores de capacidade e utilização hospitalar da OCDE, e materiais do CDC e do CMS dos EUA, quando ajudam a explicar os ambientes de cuidado e os padrões de utilização.

Para fundamentar a realidade do lado da oferta, também examinamos fontes como registros junto à SEC dos EUA e apresentações a investidores de fabricantes de camas, estatísticas de comércio de importação e exportação de portais alfandegários nacionais, e avisos e licitações de aquisição publicados, onde as compras de camas são visíveis em termos de volume. Uma assinatura paga para dados financeiros e notícias de empresas foi usada seletivamente para verificar a direção da receita e mudanças importantes em plantas ou distribuição, e um banco de dados de patentes foi consultado para entender quais atualizações de recursos eram realmente novas em comparação com ciclos de atualização rotineiros. Essas fontes documentais são ilustrativas, e muitos outros materiais públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Foram realizadas discussões primárias com uma combinação de fabricantes, distribuidores, partes interessadas em aquisições hospitalares e operadores de instalações de cuidados para confirmar premissas sobre ciclos de substituição, preços médios de venda e mix típico de configuração. Para obter uma visão global, os dados foram equilibrados entre APAC, EMEA e Américas, e onde observamos grande variação na adoção de camas elétricas ou na capacidade de UTI, revalidamos por meio de ligações de acompanhamento antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 15% | APAC: 44% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 29% | EMEA: 35% |

| Participantes menores: 16% | Gerentes: 56% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando lógica top-down e bottom-up, com a estrutura principal derivada de cálculos de capacidade de cuidado e do conjunto de demanda, que podem ser explicados e replicados. A densidade de camas hospitalares, a expansão da capacidade de UTI, as admissões em cuidados de longo prazo e a penetração da saúde domiciliar foram usadas para reconstruir a provável base instalada e a demanda anual de reposição, e esses volumes foram então convertidos em valor usando uma escala de preços modelada para camas manuais, semielétricas e totalmente elétricas.

Para evitar contagem duplicada, os resultados foram verificados usando aproximações bottom-up, como divisões amostradas de receita de fornecedores por categoria de cama, verificações de canais de distribuidores e uma verificação cruzada de preço médio de venda multiplicado pelo volume de unidades em alguns países de referência, e então escalonados usando ponderações regionais. Onde as informações de unidades eram escassas para instalações de cuidado menores, as lacunas foram tratadas aplicando premissas validadas de ciclo de substituição e usando indicadores adjacentes, como gastos em infraestrutura hospitalar e atividade de aquisição. As previsões foram desenvolvidas usando análise de cenários apoiada por fatores de tendência que os entrevistados concordaram serem decisivos, incluindo o crescimento do envelhecimento populacional, os ciclos de construção e renovação hospitalar, a intensidade de utilização da UTI e a taxa de eletrificação nas enfermarias de cuidados gerais.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas etapas para que os números finais permaneçam consistentes com as restrições do mundo real. Comparamos os resultados do modelo com sinais independentes, como séries de capacidade hospitalar, padrões de movimentação comercial e faixas de preços observadas, e investigamos discrepâncias antes da aprovação final. Quando há uma variação significativa, as premissas são revisitadas e especialistas-chave são recontatados para confirmar se a mudança é estrutural ou temporária.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como surtos acentuados de aquisição, grandes mudanças de política ou mudanças significativas na capacidade de fabricação. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam a visão mais recente e atualizada, com base nas informações mais atuais disponíveis.

Tamanho do mercado de camas médicas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para camas médicas podem parecer bastante diferentes, mesmo quando parecem descrever o mesmo espaço, porque cada estudo faz suas próprias escolhas sobre quais produtos contar e qual canal de venda tratar como ponto de valor. As diferenças também surgem quando uma fonte relata vendas no nível do fabricante, enquanto outra tende a considerar os gastos do cliente final ou mistura itens adjacentes.

A tabela mostra uma dispersão explicada principalmente por escopo e definição de valor, e no modelo da Mordor Intelligence a contagem está limitada a estruturas de camas de cuidado clínico ao paciente recém-fabricadas, vendidas para ambientes de cuidado definidos, com reformas e itens não clínicos removidos, de modo que o conjunto de demanda não seja inflado pela reutilização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,06 bilhões de USD (2026) | |

| Consultoria Global A | 4,58 bilhões de USD (2024) | Utiliza uma denominação de camas hospitalares com detalhes de exclusão visíveis limitados, e o ano de valor é anterior, o que pode incorporar uma base de preços diferente e uma interpretação mais ampla do que conta como compra de cama em vários ambientes de cuidado. |

| Editora do Setor B | 4,11 bilhões de USD (2024) | Reportado como valor de saída de fábrica com serviços incluídos e uma lista extensa de tipos de camas especializadas, o que pode alterar os totais dependendo se serviços, configurações especializadas e margens de canal são tratados dentro do valor de mercado. |

Em conjunto, a comparação sugere que os principais fatores de variação são o ponto de valor utilizado (vendas do fabricante versus gastos mais amplos) e se reformas e itens adjacentes estão incluídos. Ao manter os insumos vinculados à capacidade, aos ciclos de substituição e a uma escala de preços clara, nossa estimativa permanece rastreável a sinais de demanda específicos e pode ser atualizada de forma repetível conforme esses sinais mudam de ano para ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de camas médicas até 2031?

O tamanho do mercado de camas médicas é de USD 4,06 bilhões em 2026 e deve atingir USD 5,36 bilhões até 2031, refletindo uma CAGR de 5,73%.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no mercado de camas médicas?

As Camas Médicas Gerais lideraram com 28,02% de participação de receita em 2025, enquanto as Camas de Terapia Intensiva devem crescer a uma CAGR de 7,22% até 2031.

Quais tecnologias são mais adotadas pelos compradores no mercado de camas médicas?

As Camas Médicas Elétricas detinham 44,72% de participação em 2025 e as Camas Médicas Semielétricas devem expandir a uma CAGR de 7,05%, refletindo o equilíbrio entre automação e custo.

Qual segmento de usuário final está se expandindo mais rapidamente no mercado de camas médicas?

As Instalações de Cuidados de Longa Duração devem crescer a uma CAGR de 8,12% até 2031, enquanto Hospitais e Instalações de Saúde permanecem o maior grupo de clientes com 51,84% de participação em 2025.

Quais regiões mostram o maior impulso no mercado de camas médicas?

A América do Norte detinha uma participação de 41,93% em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 6,18% até 2031 com base em investimentos sustentados em infraestrutura.

Quais regulamentações mais influenciam as decisões de compra no mercado de camas médicas?

Os hospitais avaliam a conformidade com políticas de redução de danos e manuseio seguro de pacientes, bem como a cibersegurança de dispositivos e as regulamentações de dispositivos médicos, que moldam os requisitos de recursos e a prontidão de integração.

Página atualizada pela última vez em: