Tamanho e Quota do Mercado de Sistemas de Vácuo Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

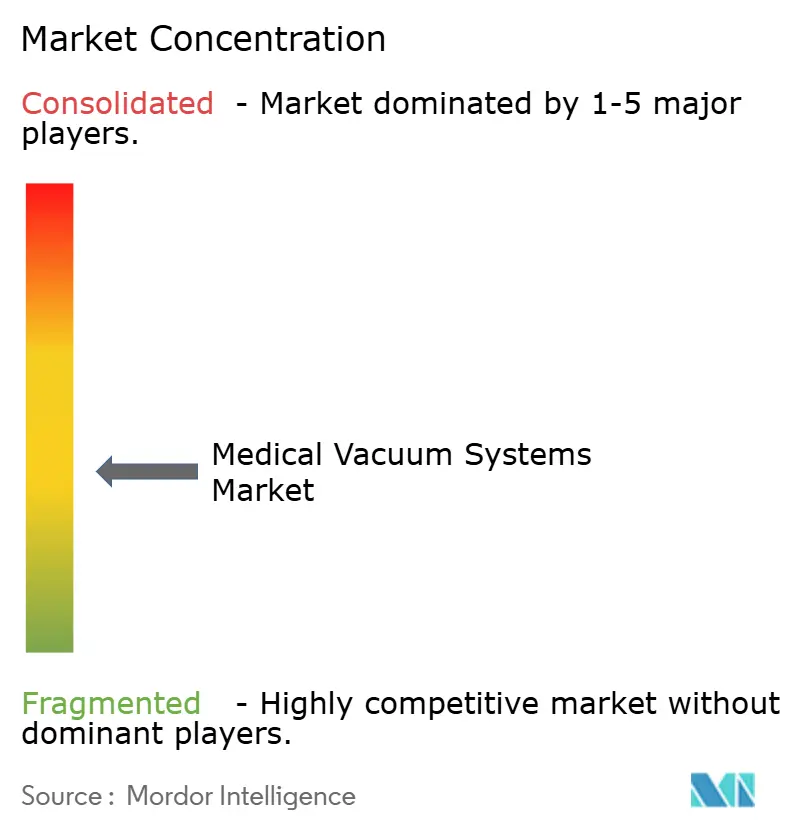

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Vácuo Médico pela Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de vácuo médico cresça de USD 1,74 mil milhões em 2025 para USD 1,85 mil milhões em 2026 e está previsto que atinja USD 2,51 mil milhões até 2031 a uma CAGR de 6,28% entre 2026 e 2031.

O aumento dos volumes cirúrgicos, a crescente prevalência de feridas crónicas e a transição dos hospitais para bombas isentas de óleo e energeticamente eficientes formam, em conjunto, a base desta expansão. Os prestadores de cuidados de saúde estão a substituir unidades de anel líquido e lubrificadas por plataformas secas em conformidade com a NFPA que proporcionam níveis de vácuo mais profundos, maior vida útil e 30% menos consumo de energia. As clínicas ambulatórias e os programas de cuidados de feridas domiciliários também impulsionam a procura de dispositivos portáteis, ao mesmo tempo que os objetivos de descarbonização hospitalar aceleram as atualizações nas instalações centralizadas. A intensificação da atividade de aquisições entre os principais fabricantes está a consolidar o conhecimento especializado, a ampliar as redes de pós-venda e a manter a liderança tecnológica firmemente em foco.

Principais Conclusões do Relatório

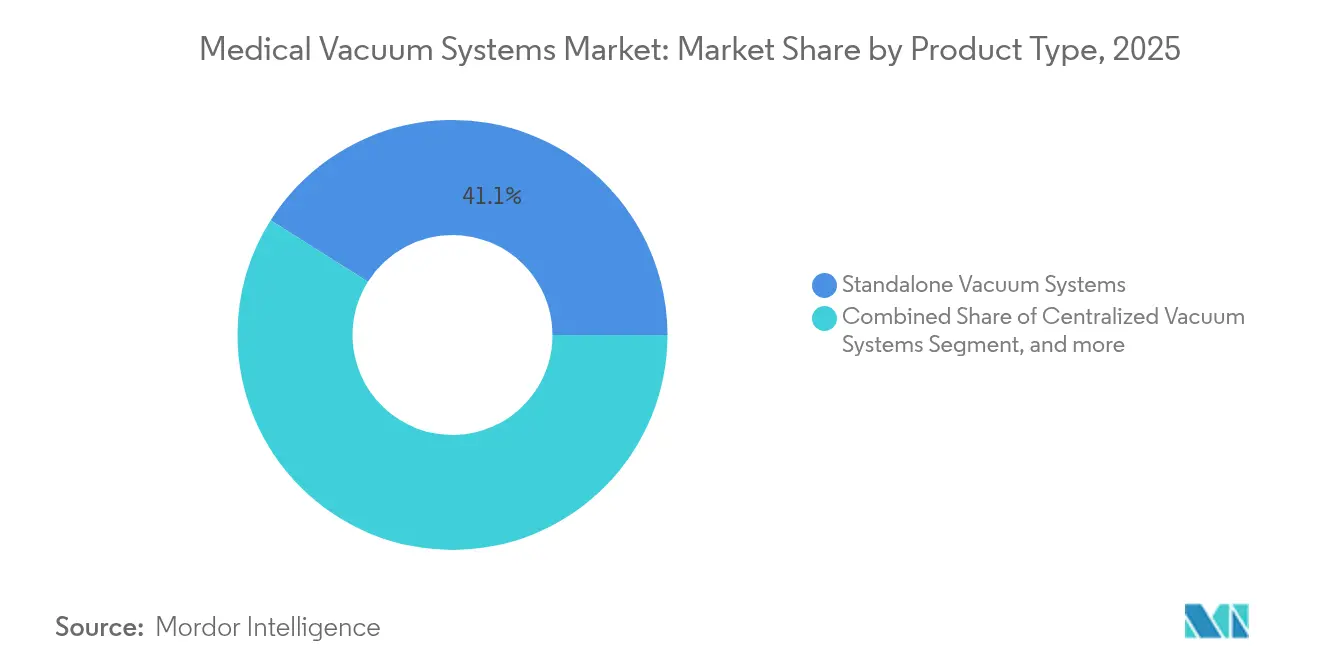

- Por tipo de produto, os sistemas independentes lideraram com 41,05% da quota do mercado de sistemas de vácuo médico em 2025; os sistemas portáteis e compactos estão projetados para se expandir a uma CAGR de 8,72% até 2031.

- Por aplicação, os cuidados de feridas e a terapia de feridas por pressão negativa (NPWT) representaram 31,66% do tamanho do mercado de sistemas de vácuo médico em 2025, enquanto as aplicações dentárias estão a avançar a uma CAGR de 8,08% até 2031.

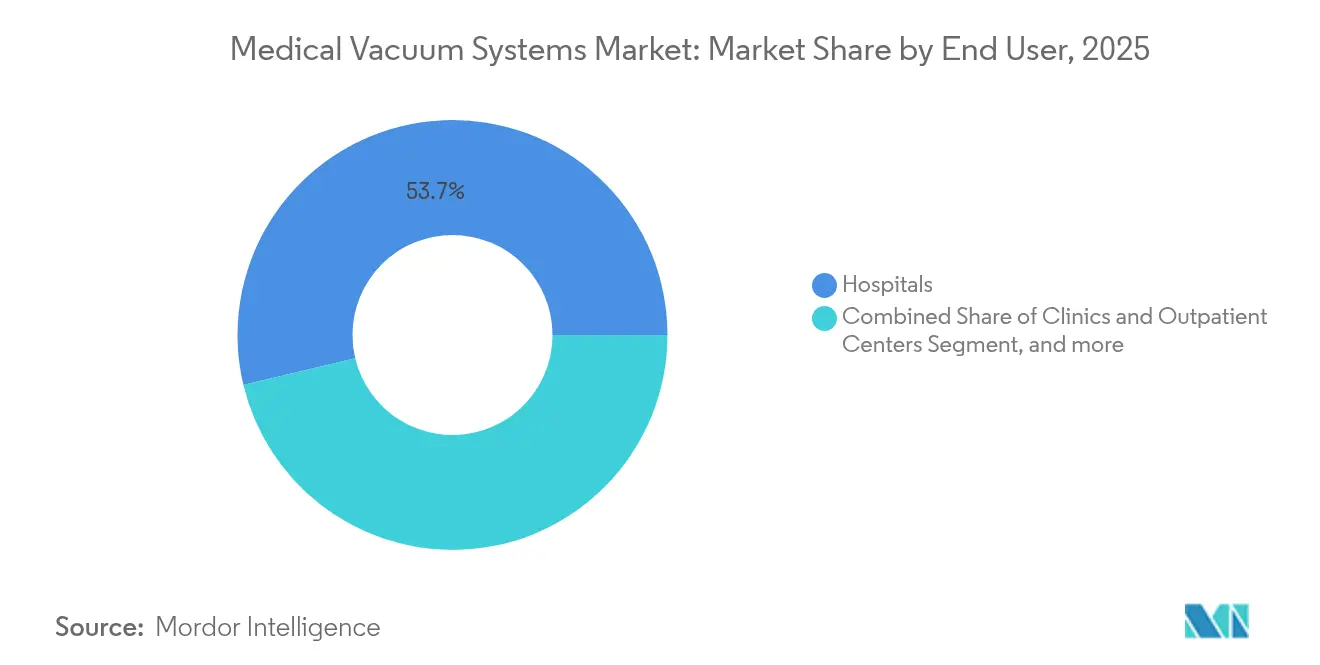

- Por utilizador final, os hospitais detinham 53,74% do tamanho do mercado de sistemas de vácuo médico em 2025, ao passo que os contextos de cuidados domiciliários registam o crescimento mais rápido a uma CAGR de 8,63% até 2031.

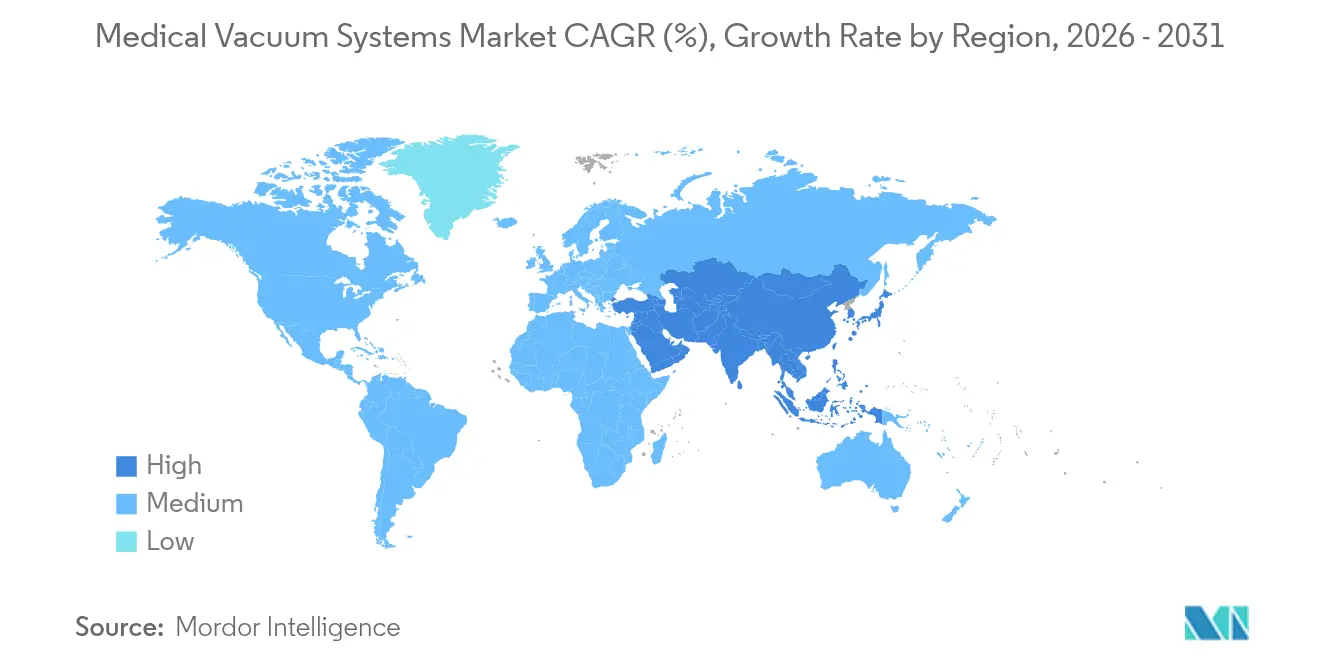

- Por geografia, a América do Norte captou 37,20% das receitas em 2025; prevê-se que a Ásia-Pacífico registe a CAGR mais elevada de 7,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Sistemas de Vácuo Médico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças crónicas e infeciosas | +1.8% | Global, mais elevado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos volumes cirúrgicos e adoção de equipamentos de aspiração | +1.5% | Global, liderado pelos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para bombas de vácuo secas isentas de óleo e em conformidade com a NFPA | +1.2% | Mercados regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Construção modular a impulsionar a procura de suportes de vácuo integrados | +0.9% | Principalmente APAC, extensão ao MEA | Curto prazo (≤ 2 anos) |

| Metas de descarbonização hospitalar a favorecer sistemas energeticamente eficientes | +0.8% | América do Norte e UE, em expansão para APAC | Longo prazo (≥ 4 anos) |

| Expansão das clínicas ambulatórias de feridas em mercados emergentes | +0.6% | Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crónicas e Infeciosas

As feridas crónicas afetam até 2% da população nos países desenvolvidos e os custos de tratamento dos beneficiários do Medicare são significativos. Estes custos crescentes estão a orientar os prestadores para plataformas de terapia de feridas por pressão negativa (NPWT) que encurtam os tempos de cicatrização e reduzem a recorrência de infeções. A COVID-19 acentuou a necessidade de aspiração fiável durante a gestão respiratória, ao mesmo tempo que a resistência aos antibióticos elevou os padrões de filtragem nas instalações centralizadas. As grandes instalações implementam agora bombas de maior capacidade com filtragem de múltiplos estágios para proteger os doentes imunocomprometidos. Os incentivos de cuidados baseados no valor recompensam os prestadores que reduzem os reinternamentos, mantendo a procura de soluções portáteis e centralizadas de NPWT numa trajetória ascendente sustentada.

Crescimento dos Volumes Cirúrgicos e Adoção de Equipamentos de Aspiração

Uma demografia envelhecida e um acesso mais amplo a técnicas minimamente invasivas estão a elevar o número global de procedimentos, obrigando as salas de operações a integrar sistemas de controlo de fluidos mais inteligentes. A tecnologia de vácuo vai agora além da aspiração básica, chegando à lipoaspiração, à limpeza endotraqueal e à remoção de fluidos em microcirurgia. Dispositivos como a plataforma de drenagem torácica digital Thopaz+ encurtam as estadias nos cuidados intensivos, o que reduz custos e liberta capacidade.[1]BeaconMedaes, "Sistema de Drenagem Torácica Digital Thopaz+," beaconmedaes.com Nos mercados emergentes da Ásia-Pacífico, os novos blocos operatórios privilegiam suportes de vácuo modulares que se instalam rapidamente sem obras perturbadoras, ajudando os hospitais a disponibilizar serviços críticos mais rapidamente.

Transição para Bombas de Vácuo Secas Isentas de Óleo e em Conformidade com a NFPA

Os reguladores estão a endurecer as regras de contaminação e fiabilidade, pressionando os hospitais a adotar tecnologia seca. As bombas isentas de óleo reduzem o consumo de energia em 30% em comparação com os sistemas de anel líquido, eliminam o consumo de água e prolongam a vida útil de cerca de 7 anos para até 20 anos.[2] Departamento de Água e Energia de Los Angeles, "Perfis de Projetos de Eficiência Energética," ladwp.com Os variadores de velocidade permitem poupar mais 50% em eletricidade, apoiando diretamente os programas de redução de carbono dos hospitais. Os operadores de medicina dentária, confrontados com obrigações de separadores de amálgama, são adotantes precoces de designs de garra sem contacto e de arrasto molecular que cumprem as normas NFPA 99.[3]JH Foster, "Bombas de Garra Isentas de Óleo para Aplicações Médicas," jhfoster.com

Construção Modular a Impulsionar a Procura de Suportes de Vácuo Integrados

Os hospitais em regiões de crescimento acelerado estão a adotar a fabricação fora do local para inaugurar mais rapidamente e manter os orçamentos previsíveis. Os suportes de vácuo entregues como módulos pré-testados encurtam o processo de comissionamento, melhoram a eficiência espacial e simplificam a expansão futura. Os construtores especificam unidades com monitorização de fluxo integrada e diagnóstico remoto que se ligam aos painéis de controlo dos hospitais digitais. A abordagem adequa-se à velocidade dos projetos público-privados de construção-operação-transferência na Ásia-Pacífico e é particularmente adequada para mercados com recursos limitados que necessitam de soluções normalizadas e replicáveis.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos iniciais e de manutenção | -1.1% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa com os códigos de instalação | -0.8% | Mercados regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de hélio a inflacionar os custos de fabrico de bombas | -0.6% | Centros de fabrico globais | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em instalações centralizadas habilitadas para IoT | -0.4% | Mercados desenvolvidos com infraestrutura de TI avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais e de Manutenção

A instalação de uma instalação centralizada de médio porte frequentemente ultrapassa USD 100.000, e os contratos anuais de manutenção podem atingir 20% desse valor. Os hospitais com orçamentos limitados nas economias emergentes têm de ponderar estes montantes face a camas, analisadores laboratoriais e equipamentos de imagiologia. No entanto, estudos sobre o custo dos cuidados mostram que a NPWT portátil pode gerar poupanças de USD 24.808 por doente com feridas complexas em comparação com a cirurgia. Os acordos de serviço de equipamento gerido, como o programa queniano de 98 instalações, distribuem os custos de capital e garantem o tempo de funcionamento, erodindo gradualmente esta barreira.

Conformidade Rigorosa com os Códigos de Instalação

A NFPA 99 estipula testes, redundância e documentação rigorosos, o que prolonga os prazos e leva muitas instalações a contratar empreiteiros certificados. As reformas em salas técnicas congestionadas complicam ainda mais o design do layout. A regulamentação multicamada, desde a aprovação de dispositivos até às licenças ambientais, varia de estado para estado, de província para município, aumentando as horas de engenharia. Os fabricantes estão agora a oferecer estruturas pré-certificadas completas com documentação de inspeção modelada, encurtando os ciclos de aprovação e aliviando a carga administrativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Independentes Mantêm a Prioridade de Capital

As bombas independentes representaram 41,05% do mercado de sistemas de vácuo médico em 2025, refletindo a necessidade dos hospitais de unidades dedicadas e de alta capacidade em departamentos críticos. Estas instalações permitem uma modernização faseada, uma vez que as máquinas individuais podem ser atualizadas sem perturbar o serviço mais alargado. As salas de operações e as unidades de cuidados intensivos valorizam o acesso rápido à manutenção e a redundância integrada que as estruturas independentes proporcionam. Os designs de garra seca e espiral energeticamente eficientes substituem cada vez mais os modelos lubrificados convencionais, alinhando-se com os programas de capital que visam reduzir as faturas de serviços públicos e a mão de obra de manutenção.

Os dispositivos portáteis estão a crescer mais rapidamente a uma CAGR de 8,72%. Os enfermeiros de saúde domiciliária utilizam habitualmente pensos NPWT alimentados por bateria com peso de cerca de 900 gramas que permanecem no lugar até sete dias, mantendo os doentes fora do hospital e alinhando-se com os incentivos dos pagadores. Os modelos avançados contam agora com registos de pressão via Bluetooth que os clínicos analisam remotamente, apoiando a titulação de terapia baseada em evidências. O impulso em torno dos cuidados descentralizados após a pandemia aponta para um crescimento sustentado de dois dígitos em unidades, mesmo após a erosão de preços.

Os acessórios e consumíveis — filtros, recipientes e tubagens — constituem uma corrente de pós-venda resiliente que amortece as receitas durante as pausas no orçamento de capital. Os filtros de partículas de alta eficiência devem ser substituídos num calendário rigoroso, e os recipientes antimicrobianos respondem às crescentes normas de prevenção de infeções. Os fabricantes agrupam estes fornecimentos em pacotes de serviço plurianuais que fidelizam os clientes e estabilizam as margens.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Domínio nos Cuidados de Feridas Encontra o Dinamismo da Medicina Dentária

Os cuidados de feridas e a NPWT captaram 31,66% do tamanho do mercado de sistemas de vácuo médico em 2025, sustentados pela prevalência crescente da diabetes e pelo aumento da esperança de vida. Os estudos atribuem a redução do risco de amputação dos membros inferiores e uma granulação mais rápida aos pensos de pressão contínua, enquanto os pagadores verificam episódios de hospitalização mais curtos. Os sistemas premium que incorporam instilação intermitente atingem preços mais elevados, alargando as receitas apesar das vendas unitárias moderadas. Os hospitais também utilizam instalações centralizadas para abastecer simultaneamente múltiplas estações NPWT à cabeceira, incorporando ainda mais a infraestrutura de vácuo nas vias de gestão de feridas.

A aspiração dentária apresenta a CAGR mais elevada de 8,08%, à medida que as diretrizes de controlo de infeções se tornam mais rigorosas. As bombas isentas de óleo de pequena dimensão, equipadas com tubagem com revestimento antimicrobiano, ajudam os profissionais a cumprir as diretivas de separadores de amálgama e a reduzir os riscos de aerossóis. Um aumento na medicina dentária cosmética e na ortodontia aumenta o tempo de cadeira por doente, intensificando a procura de aspiração continuamente fiável. Os fabricantes comercializam pacotes modulares sob-bancada que integram linhas de ar, vácuo e água para uma instalação simplificada em novas clínicas.

A gestão cirúrgica e de fluidos em sala de operações continua a evoluir com técnicas minimamente invasivas que requerem uma evacuação precisa de fumo e funcionamento com baixo ruído. A gestão respiratória e das vias aéreas recebe atenção à medida que as UCIs expandem a capacidade no período pós-pandémico, levando a atualizações nos reguladores de vácuo e nas saídas de condutas concebidas para aspiração de alto fluxo durante a intubação. As aplicações laboratoriais e de diagnóstico mantêm uma procura constante de fornos de vácuo, aparelhos de filtração e analisadores de gases no sangue, sustentando uma combinação diversificada de utilizações finais.

Por Utilizador Final: Os Hospitais Dominam Enquanto os Cuidados Domiciliários Aceleram

Os hospitais detinham 53,74% do tamanho do mercado de sistemas de vácuo médico em 2025, devido ao investimento contínuo em salas de operações, expansão dos cuidados intensivos e integração na gestão de edifícios. As redes multi-hospitalares normalizam os modelos de bombas e os painéis de controlo digitais para simplificar os inventários de peças sobressalentes e a manutenção entre instalações. Os algoritmos de manutenção preditiva integrados em plataformas centrais de supervisão, controlo e aquisição de dados preveem o desgaste das vedações e acionam visitas de manutenção just-in-time, minimizando o tempo de inatividade. Os responsáveis pela sustentabilidade priorizam os sistemas isentos de óleo que se combinam com as métricas de gestão de energia das instalações, alinhando as compras de capital com os compromissos públicos de neutralidade carbónica.

Os prestadores de cuidados domiciliários registam uma CAGR de 8,63% até 2031, refletindo a preferência dos pagadores por locais de prestação de cuidados de menor custo e o conforto dos doentes com a telemedicina. Os pensos NPWT leves têm em média apenas USD 3.192 para um episódio de cicatrização completo, em comparação com USD 28.000 para tratamento em regime de internamento. Os fabricantes de dispositivos respondem com interfaces intuitivas, predefinições de pressão de um botão e conectividade celular segura que transfere dados de conformidade para as equipas de cuidados de feridas. As clínicas e os centros de cirurgia ambulatória também estão a ampliar a sua presença de vácuo à medida que aumentam as substituições articulares no mesmo dia e os procedimentos endoscópicos. Os laboratórios, os centros de diagnóstico e os centros ambulatórios de especialidade completam a procura dos utilizadores finais com requisitos de vácuo especializados que exigem sistemas isentos de óleo e sem vibração para proteger instrumentos sensíveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte representou 37,20% do mercado de sistemas de vácuo médico em 2025, beneficiando da ampla conformidade com a NFPA 99 e de vastas reservas de capital para a modernização das instalações. A consolidação dos sistemas de saúde orienta-se para especificações técnicas normalizadas, permitindo acordos-quadro multi-instalações que reduzem os custos unitários e garantem a disponibilidade de peças. Os prestadores reportam poupanças de energia de 30% após a atualização para bombas isentas de óleo com velocidade variável, libertando orçamentos operacionais para maior descarbonização. Os principais centros médicos académicos trabalham em estreita colaboração com os fabricantes durante a I&D, acelerando a implementação de módulos de diagnóstico digital e monitorização remota. A certeza de reembolso para a NPWT ao abrigo do Medicare e dos pagadores privados garante uma adoção pronta de dispositivos portáteis premium em contextos de internamento e ambulatório.

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 7,59%, impulsionada por obras de construção hospitalar em grande escala e pelo crescimento das fábricas de dispositivos médicos domésticos que encurtam as cadeias de abastecimento. Os programas de investimento em saúde pública na China, na Índia e no Sudeste Asiático financiam novos centros terciários equipados com instalações de gases medicinais alinhadas com a NFPA. As clínicas de cicatrização de feridas multiplicaram-se rapidamente, aumentando a procura especializada de vácuo. Os hospitais privados orientados para o turismo médico instalam bombas isentas de óleo e alarmes de vácuo em tempo real para cumprir os padrões internacionais de acreditação. Embora os quadros regulatórios variem amplamente, estão em curso esforços de harmonização regional, levando os fornecedores a desenvolver kits de conformidade adaptáveis, disponibilizados para configuração rápida no terreno.

A Europa, o Médio Oriente & África e a América do Sul apresentam um potencial de crescimento significativo, à medida que as expansões de infraestrutura se cruzam com modelos de serviço de equipamento gerido que mitigam os custos iniciais. O compromisso de USD 56 mil milhões da Corporação Financeira Internacional com a saúde do setor privado no exercício de 2024 sublinha o duradouro impulso de investimento em ifc.org. Os hospitais europeus prosseguem ambiciosas metas climáticas ao abrigo das políticas do Pacto Ecológico, adotando tecnologia de bombas secas e controlos inteligentes para reduzir as pegadas de carbono. Os mega-projetos hospitalares no Médio Oriente especificam estruturas de vácuo modulares e pré-testadas compatíveis com circuitos de recuperação de calor para fazer face às cargas energéticas do deserto. Os prestadores sul-americanos estabelecem parcerias com fabricantes para programas de formação de pessoal que compensam as escassas forças de trabalho de engenharia e mantêm o tempo de funcionamento das instalações elevado.

Panorama Competitivo

O mercado de sistemas de vácuo médico permanece moderadamente fragmentado, embora esteja a convergir de forma constante à medida que os principais fornecedores reforçam a integração vertical. A divisão BeaconMedaes da Atlas Copco, a Busch Vacuum Solutions e a Gardner Denver (integrada na Ingersoll Rand) detêm bases instaladas consideráveis. Cada empresa enfatiza designs proprietários de bombas isentas de óleo, controladores prontos para IoT e pacotes de serviço plurianuais que garantem receitas pós-venda. Os roteiros de produtos orientam-se fortemente para melhorias na eficiência energética, diagnóstico remoto e desempenho de filtragem melhorado que cumpre as normas de controlo de infeções cada vez mais rigorosas.

As aquisições estratégicas aumentam a amplitude tecnológica. A compra da Toshniwal Industries pela Ingersoll Rand alargou a sua presença em bombas de precisão para a Ásia, enquanto a aquisição da AVT GmbH pelo Grupo Busch aprofundou o seu alcance de serviço em fornos de vácuo para tratamento térmico. O controlo da cadeia de abastecimento, desde a fundição até aos kits de reconstrução, encurta os prazos de entrega e protege as margens da inflação das matérias-primas. Os fornecedores regionais de menor dimensão diferenciam-se através de serviços rápidos no local e engenharia personalizada, embora os crescentes requisitos de cibersegurança possam favorecer os operadores globais dotados de robustos recursos de segurança de TI.

A inovação centra-se em plataformas de análise preditiva que se integram com a tecnologia de informação hospitalar. Embora tal conectividade ofereça ganhos operacionais, as equipas de cibersegurança dos sistemas de saúde avaliam as firewalls dos controladores de bombas e os caminhos de dados encriptados antes da implementação, moderando a adoção imediata. Os fabricantes respondem com redes de tecnologia operacional isoladas, protocolos seguros de atualização de firmware e registos baseados em normas para atenuar as preocupações. Os sistemas de vácuo isentos de óleo permanecem o campo de batalha definitivo, à medida que os reguladores e os responsáveis pela sustentabilidade aplicam uma maior ponderação de compra às classificações de energia e à conservação da água.

Líderes da Indústria de Sistemas de Vácuo Médico

Olympus Corporation

Atlas Copco AB (BeaconMedaes)

Busch Vacuum Solutions

Integra Biosciences AG

Ingersoll Rand (Gardner Denver)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: O Grupo Atlas Copco adquiriu a Medi-teknique, uma empresa sediada no Reino Unido especializada em contratos de manutenção e assistência de sistemas de condutas de gases medicinais, com receitas de aproximadamente GBP 3,2 milhões (USD 4,1 milhões) em 2023, alargando a cobertura regional e os serviços de pós-venda.

- Dezembro de 2024: O Grupo Busch foi reconhecido como líder mundial do mercado em sistemas de vácuo para 2025 pela WirtschaftsWoche em colaboração com a Universidade de St. Gallen, destacando a liderança da empresa em inovação nas aplicações de tecnologia de vácuo.

- Novembro de 2024: O Grupo Busch concluiu a aquisição da AVT GmbH, especialista em peças sobressalentes e serviços para fornos industriais, incluindo fornos de vácuo utilizados em aplicações de tecnologia médica, expandindo as capacidades de serviço nos mercados de equipamentos de tratamento térmico.

- Outubro de 2024: A Pfeiffer Vacuum foi renomeada como Pfeiffer Vacuum+Fab Solutions, refletindo a sua evolução para um fornecedor abrangente de soluções de vácuo e de fabricação de semicondutores, no âmbito do posicionamento estratégico do Grupo Busch em aplicações de alta tecnologia.

Âmbito do Relatório Global do Mercado de Sistemas de Vácuo Médico

De acordo com o âmbito do relatório, os sistemas de vácuo médico referem-se aos sistemas utilizados para oferecer aspiração de fluidos e gases indesejados de ambientes laboratoriais e médicos. Estes sistemas também oferecem uma estrutura controlada através da qual os especialistas médicos se protegem do contacto com substâncias medicamente prejudiciais à saúde. Os sistemas de vácuo médico são utilizados na drenagem de feridas, na preparação de fechamentos assistidos de feridas, nas drenagens pulmonares e torácicas, entre outros. O mercado de sistemas de vácuo médico é segmentado por tipo de produto, aplicação, utilização final e geografia.

| Sistemas de Vácuo Independentes |

| Sistemas de Vácuo Centralizados |

| Sistemas de Vácuo Portáteis/Compactos |

| Acessórios e Consumíveis |

| Cuidados de Feridas / NPWT |

| Anestesiologia |

| Ginecologia e Obstetrícia |

| Medicina Dentária |

| Gestão Respiratória e das Vias Aéreas |

| Aspiração Cirúrgica e Gestão de Fluidos em Sala de Operações |

| Diagnóstico e Investigação |

| Fabrico Farmacêutico e Biotecnológico |

| Hospitais |

| Clínicas e Centros Ambulatórios |

| Laboratórios e Centros de Diagnóstico |

| Empresas Farmacêuticas e Biotecnológicas |

| Contextos de Cuidados Domiciliários |

| Ambulâncias e Serviços de Emergência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sistemas de Vácuo Independentes | |

| Sistemas de Vácuo Centralizados | ||

| Sistemas de Vácuo Portáteis/Compactos | ||

| Acessórios e Consumíveis | ||

| Por Aplicação | Cuidados de Feridas / NPWT | |

| Anestesiologia | ||

| Ginecologia e Obstetrícia | ||

| Medicina Dentária | ||

| Gestão Respiratória e das Vias Aéreas | ||

| Aspiração Cirúrgica e Gestão de Fluidos em Sala de Operações | ||

| Diagnóstico e Investigação | ||

| Fabrico Farmacêutico e Biotecnológico | ||

| Por Utilizador Final | Hospitais | |

| Clínicas e Centros Ambulatórios | ||

| Laboratórios e Centros de Diagnóstico | ||

| Empresas Farmacêuticas e Biotecnológicas | ||

| Contextos de Cuidados Domiciliários | ||

| Ambulâncias e Serviços de Emergência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de vácuo médico?

O mercado está avaliado em USD 1,85 mil milhões em 2026 e está projetado para atingir USD 2,51 mil milhões até 2031.

Qual é a região de crescimento mais rápido para os sistemas de vácuo médico?

Prevê-se que a Ásia-Pacífico registe a CAGR mais elevada de 7,59% até 2031, devido a grandes construções hospitalares e à expansão do fabrico de dispositivos.

Por que razão as bombas de vácuo isentas de óleo estão a ganhar popularidade nos hospitais?

A tecnologia isenta de óleo reduz o consumo de energia em 30%, elimina o consumo de água, prolonga a vida útil até 20 anos e cumpre os rigorosos padrões de contaminação da NFPA 99.

Que aplicação domina o mercado de sistemas de vácuo médico?

Os cuidados de feridas e a terapia de feridas por pressão negativa (NPWT) lideram com 31,66% de quota de mercado em 2025 graças aos seus comprovados benefícios de cicatrização e ao reembolso de apoio.

Como estão os hospitais a lidar com as restrições orçamentais para as atualizações dos sistemas de vácuo?

Muitos celebram contratos de serviço de equipamento gerido que agrupam equipamento, manutenção e formação, permitindo atualizações sem grandes despesas de capital iniciais.

Página atualizada pela última vez em: