Tamanho e Participação do Mercado de Equipamentos Mortuários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

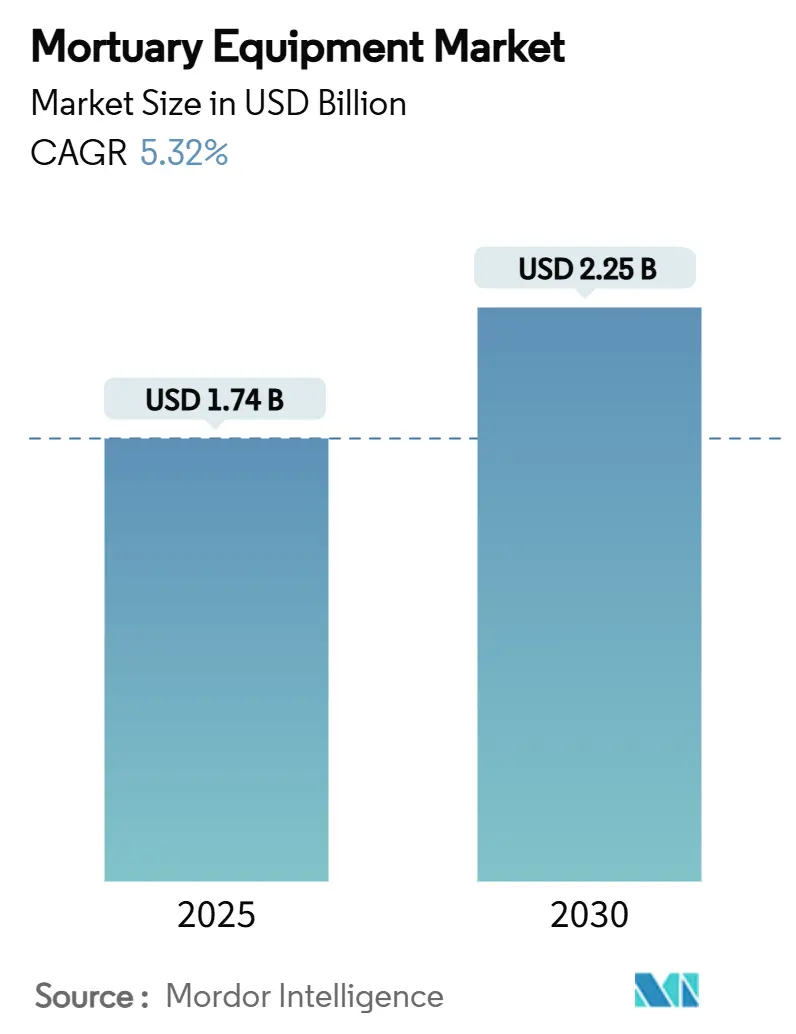

| Tamanho do Mercado (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Mortuários por Mordor Intelligence

O tamanho do Mercado de Equipamentos Mortuários é estimado em USD 1,74 bilhão em 2025, e espera-se que alcance USD 2,25 bilhões até 2030, a uma TCAC de 5,32% durante o período de previsão (2025-2030).

A demanda é mais forte por unidades de refrigeração porque todas as instalações requerem armazenamento refrigerado confiável que cumpra as regras atualizadas de refrigerantes. O impulso da automação é visível conforme hospitais, médicos legistas e laboratórios de patologia substituem o manuseio manual por elevadores e sistemas de transporte conectados por IoT que aumentam o rendimento e melhoram a segurança dos funcionários. Os gastos de capital também são encorajados por subsídios governamentais que modernizam a infraestrutura de autópsia e por investimentos de private equity direcionados a dispositivos médicos de nicho. A volatilidade da cadeia de suprimentos em aço inoxidável e refrigerantes está empurrando os fabricantes a redesenhar produtos para eficiência de custos enquanto atendem mandatos ambientais mais rigorosos. Coletivamente, essas forças mantêm o mercado de equipamentos mortuários em um caminho ascendente previsível, embora pontuado por sensibilidades culturais regionais que moldam a velocidade de adoção.

Principais Conclusões do Relatório

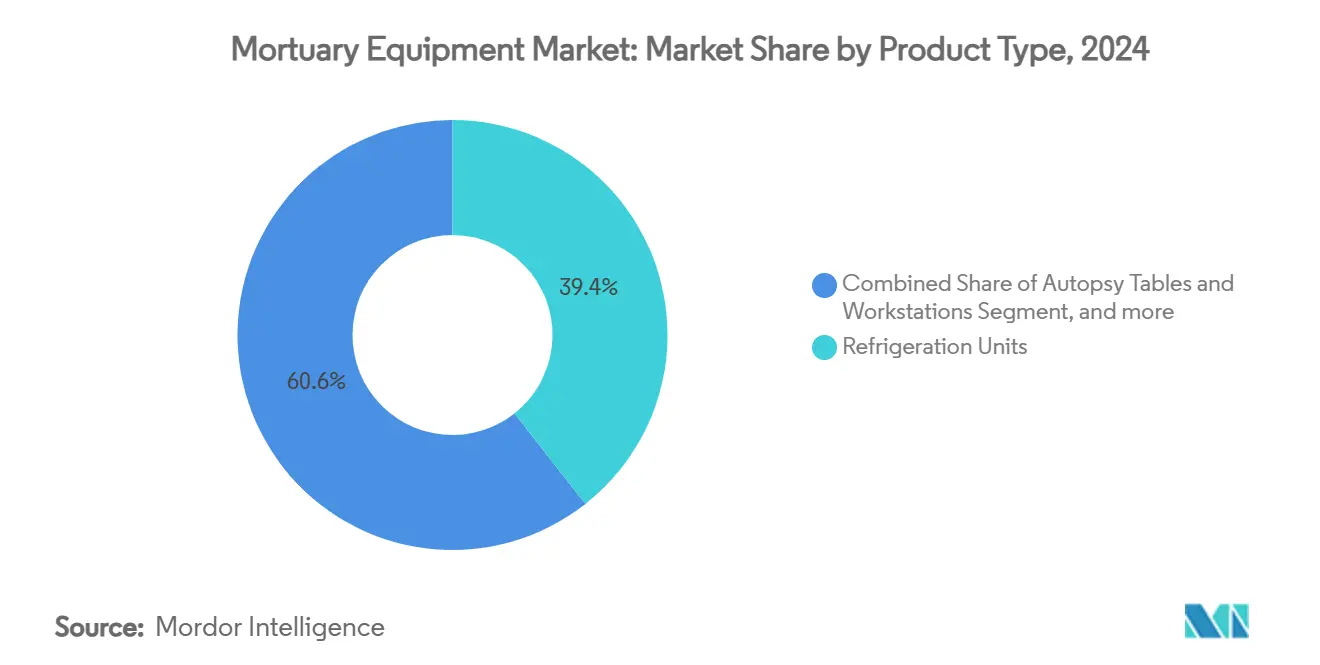

- Por tipo de produto, unidades de refrigeração lideraram com 39,38% da participação do mercado de equipamentos mortuários em 2024 e elevadores de cadáveres e sistemas de transporte são projetados para registrar a TCAC mais rápida de 7,03% até 2030.

- Por tecnologia, sistemas semiautomáticos detiveram 34,13% de participação do tamanho do mercado de equipamentos mortuários em 2024, enquanto equipamentos totalmente automatizados e habilitados por IoT estão definidos para avançar a uma TCAC de 6,35% até 2030.

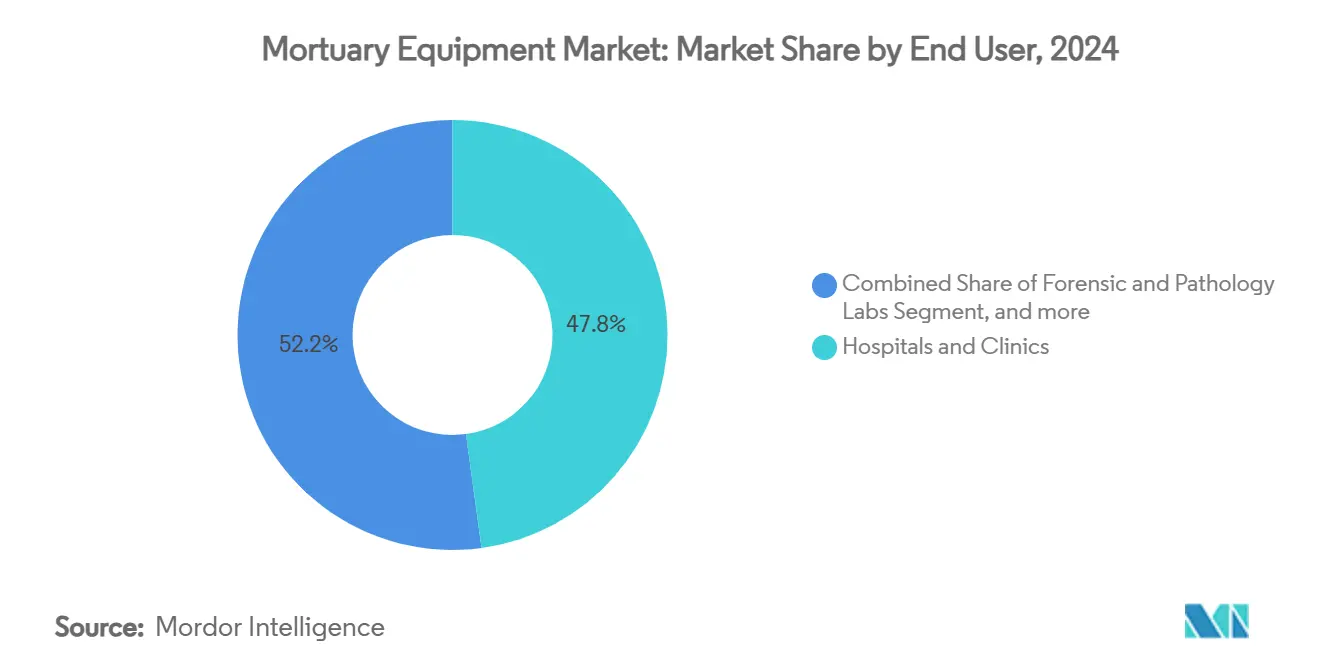

- Por usuário final, hospitais e clínicas responderam por 47,84% do tamanho do mercado de equipamentos mortuários em 2024; laboratórios forenses e de patologia estão expandindo a uma TCAC de 8,46% até 2030.

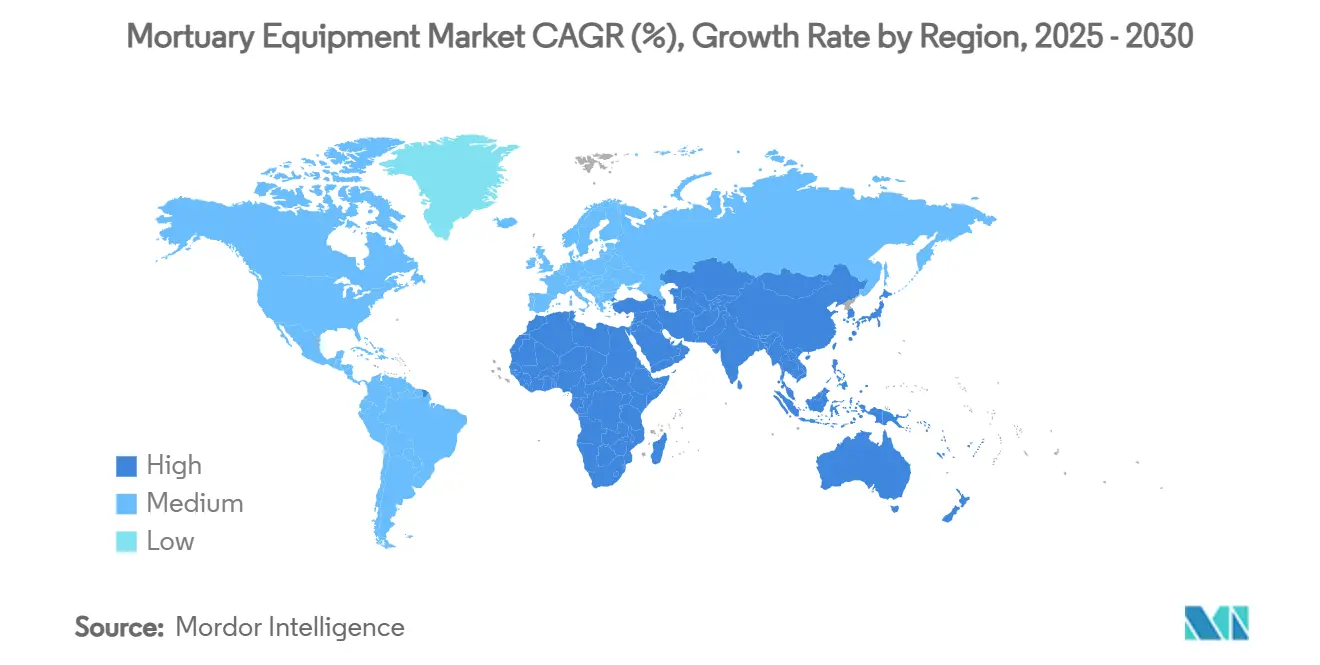

- Por geografia, a América do Norte comandou 37,26% da receita em 2024; a Ásia-Pacífico está no caminho para a maior TCAC de 7,41% até 2030.

Tendências e Insights do Mercado Global de Equipamentos Mortuários

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| População Envelhecida e Taxas Crescentes de Mortalidade | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de Instalações de Necrotério e Necessidades de Automação | +0.9% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento no Financiamento de Pesquisa Forense e de Patologia | +0.7% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Fluxos de Trabalho de Autópsia Digital | +0.6% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de Cadáveres Bariátricos Necessitando Elevadores de Alta Capacidade | +0.4% | América do Norte, expandindo para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda de Resposta a Desastres por Resfriadores Modulares Portáteis | +0.3% | Global, picos regionais episódicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

População Envelhecida e Taxas Crescentes de Mortalidade

Maior expectativa de vida acoplada com coortes maiores de idosos está sobrecarregando a infraestrutura de necrotério existente. Instalações como o Iowa Office of the State Medical Examiner-originalmente construído para 800 casos mas processando 2.000-garantiram USD 36,3 milhões para novas estações de autópsia, ilustrando como a pressão da carga de casos se traduz diretamente em pedidos de equipamentos. Dados demográficos mais amplos mostram um desequilíbrio similar em países dos EUA e europeus, levando administradores a buscar refrigeração de alta capacidade, elevadores mais resistentes e prateleiras compactas que se encaixem em porões adaptados. O mercado de equipamentos mortuários, portanto, beneficia-se de ciclos previsíveis de substituição e expansão que acompanham tendências de envelhecimento em vez de orçamentos de capital discricionários.

Expansão de Instalações de Necrotério e Necessidade de Automação

Atualizações hospitalares e centros forenses de campo verde especificam cada vez mais fluxos de trabalho semiautomáticos ou totalmente automatizados com monitoramento IoT. Pilotos de gêmeos digitais em laboratórios de patologia reduzem erros de rotulagem em 90% e melhoram a qualidade das lâminas em até 30%, provando o valor operacional de sensores e análises. Novas instalações combinam sondas de temperatura, bandejas de cadáveres marcadas com RFID e painéis de controle em nuvem para que supervisores possam monitorar condições remotamente. A automação também mitiga restrições de mão de obra conforme técnicos de necrotério experientes se aposentam mais rapidamente do que chegam substitutos, um descompasso que administradores hospitalares citam ao aprovar cap-ex para elevadores e transportadores inovadores. Consequentemente, o mercado de equipamentos mortuários está testemunhando preços premium para dispositivos prontos para rede.

Crescimento do Financiamento de Pesquisa Forense e de Patologia

Programas federais como a bolsa do Bureau of Justice Assistance Strengthening the Medical Examiner-Coroner System fornecem unidades de raio-X portáteis e salários de bolsas, impulsionando diretamente volumes de aquisição para suítes de imagem, mesas de corte e gabinetes de biossegurança.[1]Bureau of Justice Assistance, "Strengthening the Medical Examiner-Coroner System Program," bja.ojp.gov Separadamente, o National Institute of Justice financiou pilotos de autópsia virtual baseados em TC que economizam três posições de patologista em tempo integral por ano, criando um caso convincente de ROI.[2]National Institute of Justice, "Reducing Turnaround Time in Toxicology Screening," nij.ojp.gov Bolsas frequentemente estipulam equipamentos modernos de captura de dados, empurrando compradores em direção a estações de trabalho habilitadas por IoT e hardware de armazenamento de evidência digital. Esses fluxos de financiamento mantêm o mercado de equipamentos mortuários resiliente mesmo quando orçamentos hospitalares gerais se apertam.

Adoção de Fluxos de Trabalho de Autópsia Digital

Imagem de TC e RM post-mortem migraram de pesquisa para rotina, particularmente para trauma complexo e casos culturalmente sensíveis onde invasão mínima é preferida. Headsets de realidade mista agora permitem que patologistas inspecionem reconstruções 3D enquanto ficam sobre o corpo, reduzindo incisões repetidas e encurtando tempos de relatório. A mudança força instalações a adicionar baias de scanner dedicadas, estações de trabalho avançadas e servidores seguros, ampliando a cesta de produtos comprada sob o mercado de equipamentos mortuários. Fornecedores que integram hardware de imagem com mesas de autópsia e software de gerenciamento de casos ganham vantagem, fomentando parcerias hardware-software mais profundas em toda a cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Sistemas Avançados | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Sensibilidades Culturais e Religiosas em Torno de Práticas Post-Mortem | -0.5% | Global, concentrado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Cadeia de Suprimentos Volátil para Aço Inoxidável de Grau Médico | -0.4% | Global, severo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão Regulatória de Novos Padrões de Refrigerantes (Eliminação Progressiva F-Gas) | -0.3% | Europa primária, expandindo para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Sistemas Avançados

Preços de aço inoxidável de grau médico dispararam quando o molibdênio atingiu USD 90 por kg em 2023, elevando custos de chassis e prateleiras em percentuais de dois dígitos. Fabricantes também enfrentam o prazo do U.S. FDA Quality Management System Regulation que harmoniza com ISO 13485:2016 a partir de fevereiro de 2026, adicionando despesas de auditoria e documentação.[3]Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov Esses insumos empurram preços de tabela para cima, colocando carros mortuários automatizados além do alcance de muitos legistas municipais cujos orçamentos anuais de equipamentos raramente excedem USD 200.000. Contratos de manutenção para sistemas carregados de sensores também custam mais que mesas manuais, prolongando períodos de retorno. Como resultado, algumas instalações escalonam atualizações, temperando crescimento de curto prazo no mercado de equipamentos mortuários.

Sensibilidades Culturais e Religiosas em Torno de Práticas Post-Mortem

Em regiões onde tradições de fé enfatizam sepultamento rápido ou restringem incisões de autópsia, bombas de embalsamamento padrão e suítes de dissecação veem adoção limitada. Estudos de famílias muçulmanas, judaicas e indígenas mostram taxas de recusa mais altas para autópsia completa, levando legistas a confiar em imagem ou exame externo. Práticas do Leste Asiático frequentemente envolvem rituais de lavagem familiar e dimensões de caixão especializadas que conflitam com prateleiras de tamanho ocidental, forçando distribuidores locais a oferecer bandejas personalizadas. Fornecedores incorrem custos extras de design e prazos de certificação mais longos, que desaceleram expansão em mercados de alta população. Consequentemente, fatores culturais permanecem uma restrição estrutural no mercado de equipamentos mortuários apesar da mortalidade crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Liderança da Refrigeração e Inovação em Elevadores

Sistemas de refrigeração mantiveram 39,38% da participação do mercado de equipamentos mortuários em 2024, um reflexo de necessidades universais de preservação e regulamentações F-Gas mais rigorosas que empurram compradores em direção a modelos livres de HFC. Refrigeradores e resfriadores modulares ancoram cada projeto de capital, tornando este segmento o maior contribuinte para o tamanho do mercado de equipamentos mortuários. O crescimento continua conforme instalações se adaptam para atender cronogramas de eliminação progressiva e adicionar câmaras extras para capacidade de surto durante desastres. Fornecedores se diferenciam através de uniformidade de temperatura mais rigorosa, refrigerantes de hidrocarboneto e registradores de dados embutidos que alimentam painéis de conformidade.

Elevadores de cadáveres e carros de transporte exibem a TCAC mais rápida de 7,03% porque decedentes bariátricos são mais comuns e regras de lesões de trabalhadores exigem assistência mecânica. OEMs agora comercializam elevadores bariátricos classificados para 1.000 lb, frequentemente com designs de tesoura de dupla coluna que mantêm estabilidade em corredores lotados. Integração com sistemas de trilho montados no teto reduz ainda mais o manuseio manual, uma característica valorizada por funcionários hospitalares sindicalizados. Embora esses elevadores ocupem uma fatia menor do tamanho do mercado de equipamentos mortuários hoje, sua adoção rápida cortará a dominância da refrigeração ao longo do período de previsão. Prateleiras, mesas de autópsia, bombas de embalsamamento e consumíveis especializados completam o mix de produtos, cada um beneficiando-se de atualizações incrementais ligadas a reformas mais amplas de instalações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Prevalência Semiautomática e Impulso IoT

Equipamentos semiautomáticos detiveram 34,13% da receita em 2024 porque equilibram acessibilidade com economia parcial de mão de obra. Elevadores de ajuste de altura programáveis e carregadores de bandeja por botão se enquadram nesta categoria e permanecem populares em necrotérios municipais com tetos orçamentários. No entanto, a mudança em direção a dispositivos prontos para rede é inconfundível. Carros totalmente automatizados que movem decedentes do resfriador para a mesa sem força de empurrar humana estão crescendo a 6,35% TCAC, tornando-os um dos nichos mais brilhantes dentro do mercado de equipamentos mortuários.

Módulos habilitados por IoT apresentam a maior vantagem. Sensores digitais embutidos em portas de refrigeração transmitem dados de umidade e temperatura para painéis, ajudando a manter registros de cadeia de custódia aceitáveis em procedimentos judiciais. Análises de manutenção preditiva sinalizam desgaste do compressor antes da falha, prevenindo deterioração de evidências e reduzindo contas de energia. Clínicas adotando tais sistemas relatam 15% menor tempo de inatividade e 8% menores custos de utilidades dentro de um ano, validando o caso de negócio para equipes de gestão. Embora equipamentos manuais ainda vejam adoção em configurações de baixa renda, preferência de aquisição está claramente mudando em direção a portfólios conectados em nuvem, reforçando a narrativa de digitalização de longo prazo do mercado.

Por Usuário Final: Dominância Hospitalar e Ascensão de Laboratórios Forenses

Hospitais e clínicas controlaram 47,84% do tamanho do mercado de equipamentos mortuários em 2024 porque agrupam cuidados de decedentes em serviços mais amplos de cuidados agudos. Grandes centros acadêmicos também usam suítes mortuárias para ensino, justificando assim investimentos em mesas ergonômicas, sistemas de câmera multi-visualização e bolsas corporais marcadas com RFID que se integram com registros médicos eletrônicos. Regulamentações mandatórias de registro de temperatura e controles de doenças infecciosas elevam ainda mais gastos hospitalares, travando sua liderança.

Laboratórios forenses e de patologia representam os compradores em expansão mais rápida a 8,46% TCAC. Bolsas nacionais destinadas para toxicologia, atrasos de DNA e investigações de overdose de drogas pagam por scanners de TC, serras robóticas e capuzes de necropsia ventilados-itens que comandam margens premium no mercado de equipamentos mortuários. Institutos de pesquisa adicionalmente requerem estações de trabalho de visualização 3D para ensino e reconstrução de casos, aumentando demanda por servidores alimentados por GPU e software especializado. Funerárias, agências de resposta a desastres e escolas médicas contribuem com volumes menores mas constantes, frequentemente comprando resfriadores modulares e equipamentos de embalsamamento portáteis que viajam com equipes de resposta a fatalidades em massa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 37,26% das vendas de 2024, tornando-se a clara líder no mercado de equipamentos mortuários. Financiamento público mais forte, provedores de serviços de autópsia privados maduros e padrões OSHA rigorosos sustentam alta demanda de base por suítes de refrigeração, elevadores motorizados e estações de trabalho de aço inoxidável. A expansão recentemente aprovada de USD 36,3 milhões em Iowa ilustra como orçamentos estaduais financiam adições significativas de capacidade que se traduzem imediatamente em pedidos de equipamentos. Bolsas federais através do Bureau of Justice Assistance aceleram ainda mais a aquisição de sistemas de imagem e manuseio. Como resultado, a região espera crescimento contínuo de 5%+ mesmo contra uma base instalada alta.

A Ásia-Pacífico está prevista para expandir a 7,41% TCAC, a mais rápida mundialmente. Programas de modernização de saúde na China, Índia e economias do Sudeste Asiático incluem atualizações de necrotério dentro de masterplans hospitalares. O impulso concentrado do Japão para profissionalizar serviços de cuidados com a morte, enfatizando práticas éticas e conformidade, encoraja autópsia digital e resfriadores prontos para IoT, elevando diretamente receitas de segmento. Urbanização rápida impulsiona cremação sobre sepultamento, ampliando o escopo de produto endereçável para incluir equipamentos de processamento de cinzas. Embora resistência cultural influencie certos subsegmentos, a escala pura de construção hospitalar e envelhecimento demográfico permite que o mercado de equipamentos mortuários floresça em toda a Ásia-Pacífico.

A Europa mostra ganhos de dígito médio ancorados por regulamentações padronizadas. A regra F-Gas 2024/573 força a substituição de refrigeração mais antiga baseada em HFC até 2030, criando uma tração regulatória para resfriadores avançados. Serviços nacionais de saúde também investem em elevadores bariátricos conforme a prevalência de obesidade aumenta. Desafios da cadeia de suprimentos, especialmente escassez de bobinas de aço inoxidável, adicionam pressões de custo ainda que não tenham descarrilado planos de expansão. América Latina, Oriente Médio e África apresentam oportunidades de estágio inicial onde projetos hospitalares financiados por doadores introduzem suítes mortuárias modernas; no entanto, volatilidade econômica e fatores culturais limitam a conversão de potencial em vendas imediatas.

Cenário Competitivo

O mercado de equipamentos mortuários permanece moderadamente fragmentado mesmo conforme a consolidação acelera. A aquisição da Mopec Group em 2025 pela Waud Capital Partners, um dos maiores fabricantes de mesas de autópsia dos EUA, sinaliza crescente apetite de private equity por dispositivos médicos especializados. Marcas regionais ainda detêm participação considerável, particularmente na Europa, onde oficinas familiares fornecem unidades de aço inoxidável personalizadas para hospitais locais. No entanto, fornecedores globais de saúde como Thermo Fisher Scientific aproveitam redes de distribuição amplas para venda cruzada de estações de trabalho de patologia junto com equipamentos gerais de laboratório.

Capacidade tecnológica é o novo campo de batalha. Fabricantes que incorporam sensores IoT, desenvolvem painéis em nuvem e fazem parcerias com empresas de software para entregar soluções de gêmeos digitais se diferenciam nitidamente de oficinas de fabricação de metal legadas. Módulos de resposta a desastres, como resfriadores montados em trailer e necrotérios infláveis, constituem outra arena de espaço branco com interesse elevado após eventos recentes de fatalidades em massa relacionados à pandemia e clima. Enquanto isso, expertise em conformidade cobrindo F-Gas, ISO 13485 e regulamentações locais de cremação atua como uma alavanca não-preço que grandes fornecedores usam para ganhar contratos de serviço multianuais. Em resumo, o mercado de equipamentos mortuários recompensa empresas que combinam conjuntos de habilidades de engenharia de materiais, consultoria regulatória e análise de dados.

Líderes da Indústria de Equipamentos Mortuários

Roftek Ltd

SM Scientific Instruments Pvt. Ltd

KUGEL medical GmbH & Co. KG

LEEC Ltd

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O produtor chinês YSENMED lançou ysenmedmortuary.com para mostrar mesas de autópsia, freezers corporais e sistemas de embalsamamento, melhorando acessibilidade global e apoiando parcerias OEM/ODM.

- Julho de 2024: A GPG Granit, baseada na França, adquiriu a Isofroid, especialista em refrigeração mortuária e fluidos preservativos. Esta aquisição diversificou o portfólio da GPG Granit entre linhas de conservação e memorialização e apoiou expansão no exterior.

Escopo do Relatório Global do Mercado de Equipamentos Mortuários

Conforme o escopo do relatório, necrotérios são lugares onde cadáveres são bem preservados sob condições higiênicas para autópsias ou propósitos educacionais, de pesquisa, legais e outros. Diferentes tipos de equipamentos são usados em necrotérios para preservação e para mover e armazenar os cadáveres para vários propósitos. O mercado de equipamentos mortuários é segmentado por tipo de produto e geografia. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países em grandes regiões globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Unidades de Refrigeração |

| Mesas de Autópsia e Estações de Trabalho |

| Elevadores de Cadáveres e Sistemas de Transporte |

| Equipamentos de Embalsamamento e Preservação |

| Prateleiras e Racks de Armazenamento |

| Sacos Corporais e Consumíveis |

| Equipamentos de Cremação e Descarte de Tecidos |

| Outros Acessórios |

| Manual |

| Semiautomático |

| Totalmente Automatizado / Habilitado por IoT |

| Hospitais e Clínicas |

| Laboratórios Forenses e de Patologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Unidades de Refrigeração | |

| Mesas de Autópsia e Estações de Trabalho | ||

| Elevadores de Cadáveres e Sistemas de Transporte | ||

| Equipamentos de Embalsamamento e Preservação | ||

| Prateleiras e Racks de Armazenamento | ||

| Sacos Corporais e Consumíveis | ||

| Equipamentos de Cremação e Descarte de Tecidos | ||

| Outros Acessórios | ||

| Por Tecnologia | Manual | |

| Semiautomático | ||

| Totalmente Automatizado / Habilitado por IoT | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios Forenses e de Patologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado global de equipamentos mortuários em 2025?

O tamanho do mercado de equipamentos mortuários é de USD 1,74 bilhão em 2025.

Quão rápido está crescendo a demanda por elevadores de cadáveres?

Elevadores de cadáveres e sistemas de transporte são projetados para crescer a 7,03% TCAC até 2030.

Qual região lidera em receita para equipamentos mortuários?

A América do Norte responde por 37,26% das vendas globais graças ao financiamento forense robusto e infraestrutura privada.

Por que dispositivos mortuários habilitados por IoT estão se tornando populares?

Sensores conectados reduzem tempo de inatividade de equipamentos, melhoram conformidade e se alinham com estratégias de digitalização hospitalar, impulsionando adoção acelerada.

Que mudança regulatória está influenciando compras de refrigeração na Europa?

O Regulamento F-Gas da UE 2024/573 determina eliminação progressiva de refrigerantes de alto GWP, promovendo substituição de resfriadores mortuários legados.

Como sensibilidade cultural afeta vendas de equipamentos?

Objeções religiosas ou culturais a autópsias invasivas reduzem demanda por bombas de embalsamamento e ferramentas de dissecação em certas regiões, desacelerando penetração de mercado.

Página atualizada pela última vez em: