Tamanho e Participação do Mercado de Equipamentos Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 19.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.24% CAGR |

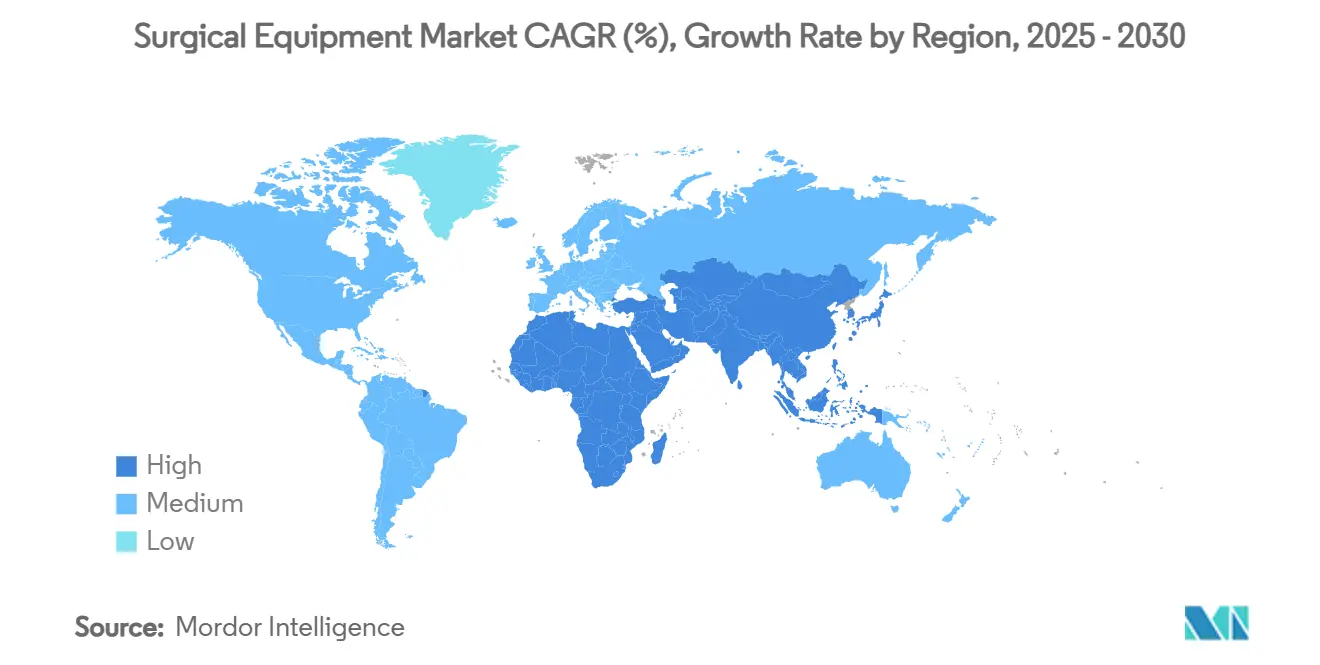

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos Cirúrgicos pela Mordor Intelligence

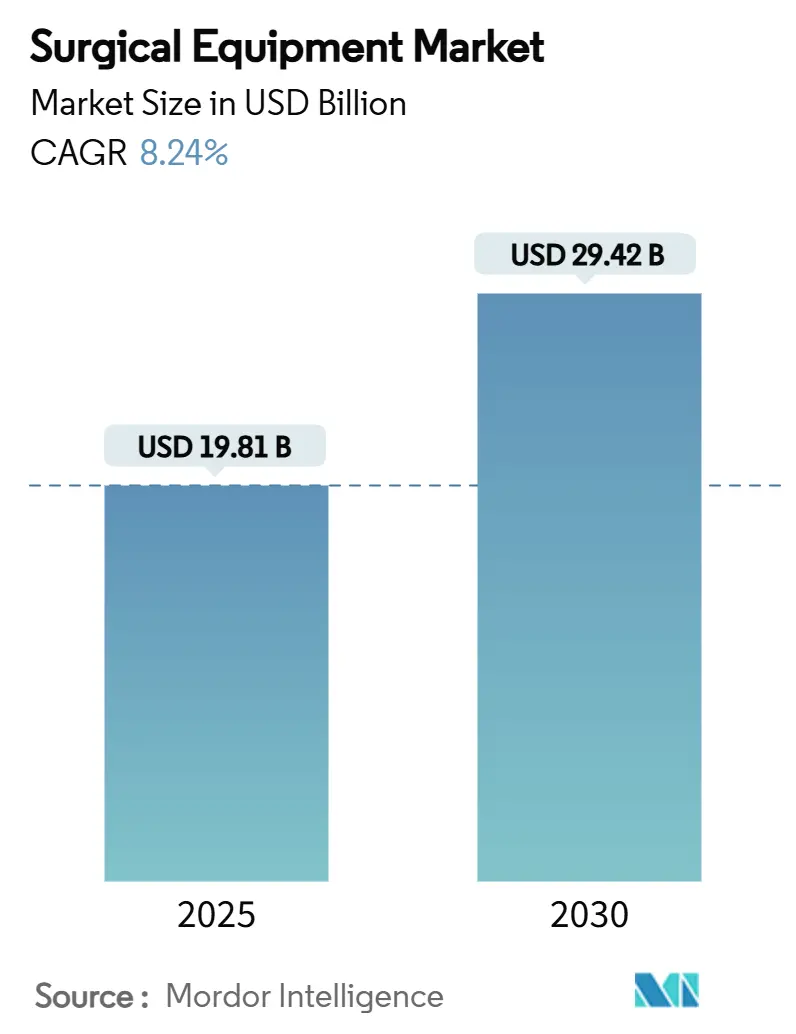

O tamanho do Mercado de Equipamentos Cirúrgicos está estimado em USD 19,81 bilhões em 2025, e deve atingir USD 29,42 bilhões até 2030, a uma TCAC de 8,24% durante o período de previsão (2025-2030).

O aumento no volume de procedimentos fortalece as perspectivas, a rápida adoção de técnicas minimamente invasivas e a crescente presença de centros cirúrgicos ambulatoriais (ASCs). Dispositivos elétricos e eletrocirúrgicos estão destinados a liderar o crescimento de produtos, pois os clínicos buscam instrumentos que cortam, selam e coagulam tecidos em uma única etapa. A Ásia-Pacífico está a caminho de registrar a expansão regional mais rápida, refletindo investimentos em capacidade na China e Índia, juntamente com volumes cirúrgicos em constante crescimento. A intensidade competitiva está aumentando conforme inovadores de nicho desafiam marcas estabelecidas com sistemas compactos e específicos para fluxo de trabalho, projetados para ambientes ambulatoriais. Restrições de capital em hospitais e ASCs estão direcionando fornecedores para financiamentos flexíveis e preços por procedimento, remodelando as dinâmicas de compra em todo o mercado de equipamentos cirúrgicos.

Principais Conclusões do Relatório

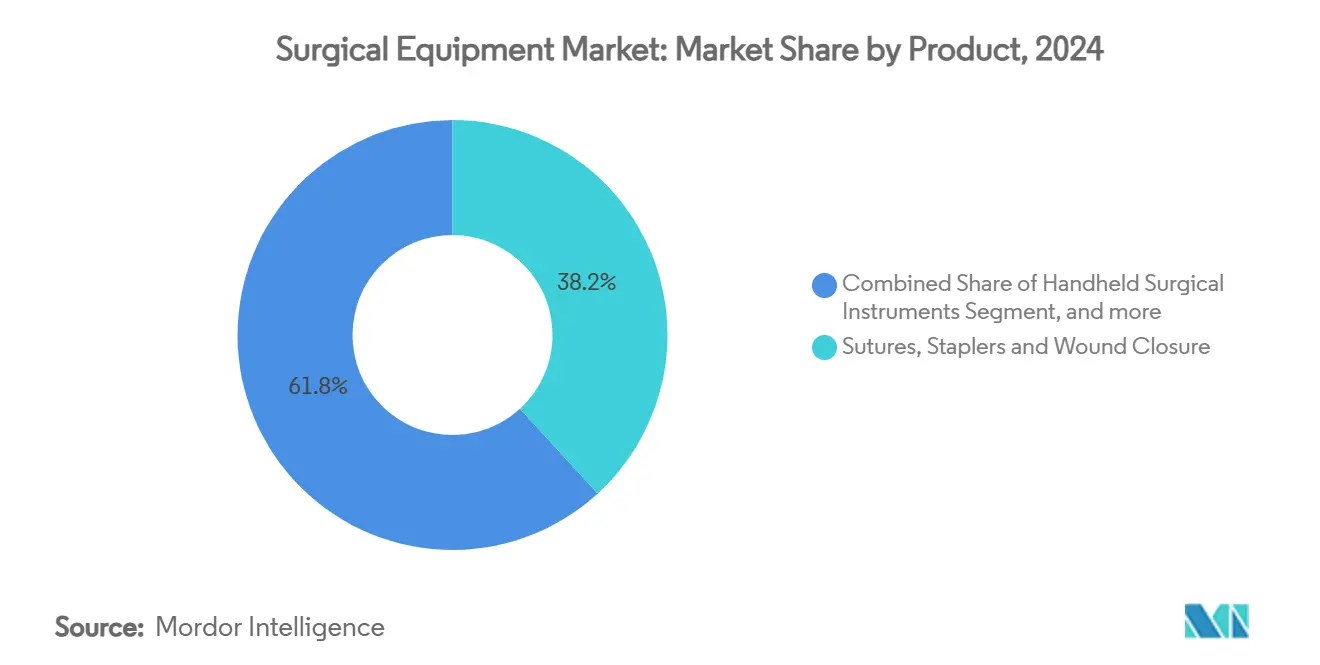

- Por tipo de produto, suturas, grampeadores e outros dispositivos de fechamento de feridas detiveram 38,24% da participação do mercado de equipamentos cirúrgicos em 2024, enquanto dispositivos elétricos e eletrocirúrgicos estão projetados para crescer a uma TCAC de 8,57% até 2030.

- Por aplicação, cirurgias ortopédicas e de trauma comandaram uma participação de 24,76% do tamanho do mercado de equipamentos cirúrgicos em 2024, enquanto reconstrução plástica, cosmética e de queimaduras está prevista para expandir a uma TCAC de 8,91% até 2030.

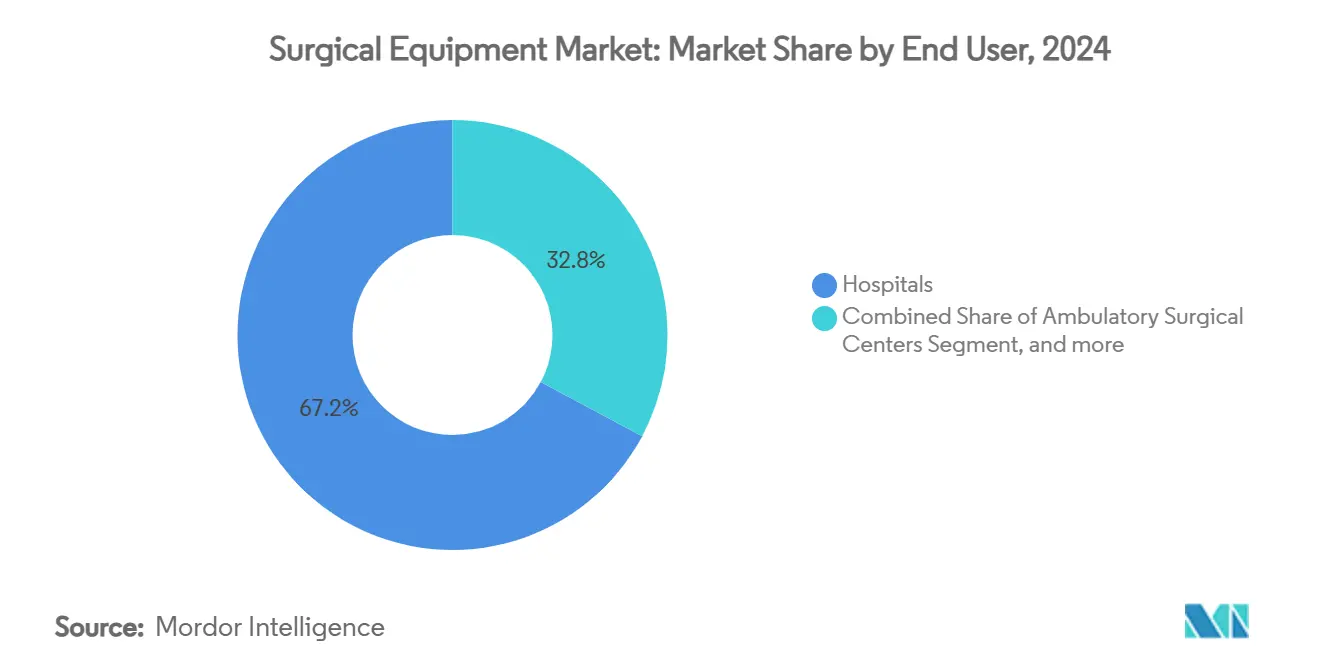

- Por usuário final, hospitais mantiveram uma participação de receita de 67,23% em 2024; ASCs estão avançando a uma TCAC de 9,14% até 2030.

- Por geografia, a América do Norte liderou com 35,54% de participação de receita em 2024, enquanto a Ásia-Pacífico está projetada para registrar uma TCAC de 8,83% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Equipamentos Cirúrgicos

Análise do Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do volume de procedimentos cirúrgicos | +2.1% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Aumento em acidentes de trânsito e outros | +1.2% | Regiões em desenvolvimento, Global | Curto prazo (≤ 2 anos) |

| Mudança para cirurgia minimamente invasiva e robótica | +2.5% | América do Norte, Europa, APAC Desenvolvida | Médio prazo (2-4 anos) |

| Crescimento de ASCs e cuidados ambulatoriais | +1.8% | América do Norte, Emergente na Europa | Curto prazo (≤ 2 anos) |

| Adoção de instrumentos descartáveis e de uso único | +1.0% | Mercados desenvolvidos, Global | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | +1.9% | APAC, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Procedimentos Cirúrgicos Impulsionado pelo Envelhecimento e Prevalência de Doenças Crônicas

A contagem de procedimentos continua a subir, com aproximadamente 235 milhões de operações importantes realizadas anualmente. Cirurgias ortopédicas, cardiovasculares e oncológicas respondem por grande parte do volume incremental à medida que as populações globais envelhecem e o fardo das doenças crônicas aumenta.[1]Johnson & Johnson MedTech, "Global Procedure Growth Outlook," jnjmedtech.com Os fabricantes estão respondendo adaptando instrumentos para especialidades de alto volume em vez de oferecer conjuntos amplos e de uso geral, melhorando o rendimento e reduzindo o desperdício. Procedimentos ortopédicos estão crescendo 7,2% anualmente, estimulando a demanda por serras elétricas, brocas e auxílios de navegação. Intervenções cardiovasculares estão avançando 5,8% ao ano, promovendo investimento em salas de operação híbridas que combinam imagem e capacidades minimamente invasivas. O efeito líquido é uma necessidade sustentada de sistemas confiáveis e específicos para procedimentos que podem suportar utilização diária intensa.

Aumento no Número de Acidentes de Trânsito e Outros

Lesões de trânsito e trauma no local de trabalho continuam a elevar a demanda por hardware de fixação de fraturas, imagem portátil e sistemas de navegação que permitem intervenção rápida em configurações de emergência.[2]BMJ Innovations, "Trauma device advancements," bmj.com Além de placas e parafusos tradicionais, cirurgiões de trauma agora buscam plataformas integradas capazes de guiar o posicionamento de parafusos em tempo real, encurtando janelas operatórias e limitando cirurgias repetidas. Fabricantes de dispositivos criaram um segmento dedicado de trauma dentro da ortopedia, com crescimento superando equipamentos ortopédicos gerais conforme hospitais expandem centros de lesões graves e estocam kits prontos para trauma.

Mudança Acelerada para Cirurgias Minimamente Invasivas e Assistidas por Robôs

Técnicas robóticas e laparoscópicas cruzaram o limiar de adoção em urologia, ginecologia e cirurgia geral, trazendo incisões menores, altas mais rápidas e menos complicações. Vinte novos sistemas robóticos estão em desenvolvimento, prometendo pontos de preço competitivos e expansão de especialidade vertical. Plataformas multi-viscerais capazes de mover-se sem problemas de casos colorretais para torácicos estão mudando a equação de valor para arquiteturas robóticas adaptáveis. À medida que os preços dos dispositivos caem, hospitais de nível médio e ASCs de alto volume estão entrando no mercado, ampliando a base instalada e aumentando contagens de procedimentos para instrumentos e descartáveis associados.

Crescimento de Centros Cirúrgicos Ambulatoriais e Modelos de Cuidados Ambulatoriais

ASCs atualmente realizam 72% dos procedimentos dos EUA e estão a caminho de um salto de volume de 25% até 2029, sustentado por economias de custo de 45-60% em relação aos equivalentes hospitalares. Operadores ambulatoriais priorizam dispositivos compactos e facilmente esterilizáveis que suportam rotatividade rápida de salas. Fornecedores capazes de miniaturizar consoles e agrupar modalidades de imagem e energia em unidades únicas ganham tração. Mudanças de políticas que adicionam códigos ortopédicos e cardíacos complexos às listas de reembolso ambulatorial estão acelerando a migração de casos, obrigando hospitais a reinventar linhas de serviço cirúrgico e atualizar estratégias de aquisição de equipamentos.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto capital e custos de manutenção | -1.5% | Global, pronunciado em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Requisitos regulamentares rigorosos | -0.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Escassez de força de trabalho cirúrgica qualificada | -0.9% | Regiões em desenvolvimento, Global | Longo prazo (≥ 4 anos) |

| Restrições orçamentárias atrasando atualizações de equipamentos | -0.7% | América do Norte, Europa, Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital e Custos de Manutenção de Sistemas Cirúrgicos Avançados

Uma plataforma robótica de primeira linha pode custar mais de USD 2 milhões, com contratos de serviço anuais adicionando 10-15%. Hospitais menores e ASCs frequentemente adiam compras ou buscam modelos de pagamento por uso que vinculam despesas à utilização.[3]American Hospital Association, "Cost of Robotic Platforms," aha.org Leasing, compartilhamento de lucros e acordos de pool de risco estão gradualmente facilitando barreiras, mas sistemas de capital intenso permanecem concentrados em grandes centros acadêmicos.

Requisitos Rigorosos de Aprovação Regulatória e Conformidade

Mandatos de vigilância pós-comercialização e identificadores únicos de dispositivos adicionam complexidade e custo aos lançamentos de produtos. As Regulamentações de Dispositivos Médicos em evolução do Reino Unido e o escrutínio intensificado da FDA sobre dispositivos habilitados por IA prolongam cronogramas de aprovação. Fabricantes maiores podem absorver esses custos mais facilmente, ampliando o abismo competitivo entre multinacionais e startups.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Fechamento de Feridas Domina Enquanto Eletrocirurgia Acelera

Suturas, grampeadores e outros dispositivos de fechamento detiveram 38,24% da participação do mercado de equipamentos cirúrgicos em 2024, sublinhando seu papel universal em todas as especialidades. Suturas farpadas que eliminam amarração de nós reduziram uma média de 1 minuto e 43 segundos dos tempos de fechamento de cesariana, demonstrando valor no fluxo de trabalho. O ECHELON ENDOPATH Staple Line Reinforcement da Johnson & Johnson ilustra como avanços em biomateriais podem proteger tecidos e reduzir vazamentos.

Sistemas elétricos e eletrocirúrgicos estão projetados para expandir a uma TCAC de 8,57% até 2030. Instrumentos como o LigaSure Maryland jaw da Medtronic combinam corte e selagem de vasos, reduzindo etapas operatórias e danos colaterais. Retratores, fórceps manuais e ferramentas cirúrgicas elétricas permanecem elementos essenciais, mas a fronteira está em consoles integrados que fundem energia, imagem e evacuação de fumaça, simplificando o campo estéril. O tamanho do mercado de equipamentos cirúrgicos para dispositivos elétricos provavelmente ganhará mais impulso conforme centros ambulatoriais adotam torres multifuncionais para eficiência de espaço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Ortopedia Lidera Enquanto Estética Acelera

Casos ortopédicos e de trauma representaram 24,76% do tamanho do mercado de equipamentos cirúrgicos em 2024. O sistema de energia CD NXT da Stryker, que oferece feedback de profundidade de perfuração em tempo real, destaca o impulso em direção à reconstrução articular mais segura e rica em dados. Plataformas de orientação robótica como Mako estão ampliando a adoção de substituição articular minimamente invasiva, encurtando estadias hospitalares e reduzindo taxas de revisão.

Procedimentos de reconstrução plástica, cosmética e de queimaduras estão previstos para crescer a uma TCAC de 8,91% até 2030, impulsionados pelo crescente interesse dos pacientes em melhorias estéticas e refinamentos na tecnologia de tecido regenerativo. Cirurgia cardiovascular e torácica mantém demanda sólida devido à alta prevalência de doenças, enquanto neurocirurgia se beneficia da visualização intraoperatória melhorada. A indústria de equipamentos cirúrgicos continua a se diversificar, com especialidades bariátricas e ginecológicas abraçando plataformas robóticas de porta única que reduzem entradas de trocar e dor pós-operatória.

Por Usuário Final: Hospitais Dominam Enquanto ASCs Crescem

Hospitais controlaram 67,23% da receita global em 2024, aproveitando equipes multidisciplinares e backups de cuidados intensivos para cirurgias complexas. Custos operacionais crescentes, no entanto, esticaram orçamentos de capital; a idade média dos equipamentos instalados subiu conforme compras são adiadas. Essa dinâmica abre portas para fornecedores oferecendo caminhos de upgrade e financiamento baseado em uso.

ASCs estão crescendo a uma TCAC de 9,14% e redefinindo critérios de aquisição. Dispositivos devem ser compactos, rápidos para esterilizar e interoperáveis entre especialidades para justificar espaço no piso. O tamanho do mercado de equipamentos cirúrgicos vinculado a ASCs é amplificado por mudanças de regras do CMS que reembolsam códigos ortopédicos e cardíacos mais complexos fora das paredes hospitalares. Clínicas especializadas e consultórios médicos permanecem nichos, mas apresentam oportunidades para plataformas ultraportáteis movidas a bateria.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A América do Norte deteve 35,54% da receita de 2024, impulsionada por reembolso favorável e adoção antecipada de sistemas robóticos e habilitados por IA. Hospitais estão sob pressão de custos, mas ASCs estão florescendo, refletindo incentivos pagadores e preferência do paciente por procedimentos no mesmo dia. Atrasos contínuos de modernização de capital aumentaram o ciclo de vida médio dos equipamentos, empurrando provedores em direção a contratos de serviço e modelos de aluguel. Não obstante, centros americanos e canadenses permanecem o campo de prova para suítes de cirurgia digital e robótica de próxima geração.

A Europa apresenta uma paisagem ampla ancorada por sistemas de saúde pública robustos. Alemanha, França e Reino Unido lideram a adoção de plataformas minimamente invasivas. Novas Regulamentações de Dispositivos Médicos fortalecem a supervisão pós-mercado, aumentando custos de conformidade, mas fortalecendo a segurança do paciente. Mercados do sul e leste europeus, atualizando infraestrutura legada, representam bolsões de crescimento de recuperação onde instrumentos versáteis de preço médio ganham favor.

A Ásia-Pacífico é a zona de crescimento mais rápido, avançando a uma TCAC de 8,83% até 2030. A China é agora a segunda maior compradora de teatros robóticos, apoiada por fabricantes domésticos que adaptam designs a orçamentos locais. O Japão lidera em volumes de procedimentos per capita, enquanto a Índia visa 15% de adoção anual de dispositivos via incentivos fiscais e aprovações simplificadas. Nações do sudeste asiático estão adicionando suítes cirúrgicas em centros provinciais, alimentando demanda por pacotes de equipamentos turnkey e agrupados que incluem treinamento no local e garantias de serviço.

O Oriente Médio & África e América do Sul oferecem potencial de longo prazo conforme governos alocam orçamentos de saúde maiores para infraestrutura cirúrgica. Cadeias hospitalares do setor privado no Brasil e no Conselho de Cooperação do Golfo são adotantes precoces de sistemas robóticos, estabelecendo referências que instalações públicas se esforçam para igualar.

Cenário Competitivo

O mercado de equipamentos cirúrgicos é moderadamente fragmentado, com Medtronic, Johnson & Johnson, Stryker e Intuitive Surgical ocupando posições líderes através de portfólios amplos e cadeias de suprimento globais. A diferenciação centrada na tecnologia está se intensificando; a Medtronic está sobrepondo IA ao planejamento cirúrgico para otimizar a seleção de linha de grampos, enquanto a Johnson & Johnson está integrando rastreamento digital aos fluxos de trabalho de implantes ortopédicos. Vinte plataformas robóticas emergentes estão no pipeline, sinalizando rivalidade intensificada e potencial pressão de preços. A integração vertical está em ascensão conforme fabricantes se estendem para imagem, software e monitoramento pós-agudo para garantir receita recorrente e aprofundar a aderência do cliente.

Desafiantes de nicho focam em sistemas de especialidade única, descartáveis eficientes em custos ou mini consoles adaptados para ASC. Aquisições estratégicas, como a compra da Inari Medical pela Stryker para adicionar dispositivos de trombectomia mecânica, demonstram como titulares preenchem lacunas de capacidade e entram em adjacências de alto crescimento. Playbooks de ecossistema que agrupam hardware, software e análises estão se tornando padrão conforme compradores buscam soluções de ponta a ponta que simplificam a coordenação de múltiplos fornecedores.

Líderes da Indústria de Equipamentos Cirúrgicos

-

CONMED Corporation

-

Olympus Corporation

-

Stryker Corporation

-

B Braun Melsungen AG

-

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Intuitive recebeu aprovação da FDA para seu grampeador SureForm 45 para uso com o sistema cirúrgico da Vinci SP, expandindo suas capacidades em procedimentos urológicos e torácicos para uso com seu sistema cirúrgico da Vinci SP em procedimentos torácicos, colorretais e urológicos.

- Março de 2025: A Johnson & Johnson MedTech apresentou sua Solução Robótica Assistida VELYS com aprovação da FDA para artroplastia unicompartimental do joelho, melhorando a precisão em substituições articulares.

- Fevereiro de 2025: A Stryker concluiu a aquisição da Inari Medical, expandindo seu portfólio vascular com contribuição de vendas projetada de USD 590 milhões para 2025. Esta aquisição traz a expertise da Inari em vascular periférica e tromboembolismo venoso (TEV) para a Stryker, incluindo soluções inovadoras de trombectomia mecânica como os sistemas FlowTriever e ClotTriever.

Escopo do Relatório do Mercado Global de Equipamentos Cirúrgicos

Conforme o escopo deste relatório, equipamentos cirúrgicos são funcionalmente projetados para a sala de operação para centralizar todos os equipamentos de suporte cirúrgico e serviços de utilidade. Equipamentos cirúrgicos são uma ferramenta especialmente projetada que executa ações durante cirurgia ou operação. O mercado de equipamentos cirúrgicos é segmentado por produto (dispositivos manuais, dispositivos elétricos e eletrocirúrgicos, e suturas e grampeadores), aplicação (obstetrícia e ginecologia, ortopedia, cardiovascular, neurologia, cirurgias plásticas e reconstrutivas, e outras aplicações), usuário final (hospitais, centros cirúrgicos ambulatoriais e outros usuários finais) e geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (milhões USD) para os segmentos acima.

| Instrumentos Cirúrgicos Manuais | Fórceps e Pinças |

| Bisturis e Lâminas | |

| Retratores e Dilatadores | |

| Dispositivos Elétricos e Eletrocirúrgicos | Unidades de Eletrocirurgia de Alta Frequência |

| Sistemas de Energia Ultrassônica e Plasma | |

| Ferramentas Cirúrgicas Elétricas | |

| Suturas, Grampeadores e Fechamento de Feridas | Suturas Absorvíveis |

| Suturas Não Absorvíveis | |

| Grampeadores Manuais | |

| Selantes e Adesivos de Tecido | |

| Outros |

| Ortopédica e Trauma |

| Cardiovascular e Torácica |

| Obstetrícia e Ginecologia |

| Neurocirurgia e Coluna |

| Reconstrução Plástica, Cosmética e de Queimaduras |

| Gastrointestinal e Bariátrica |

| Outras Cirurgias |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Consultórios Médicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Instrumentos Cirúrgicos Manuais | Fórceps e Pinças |

| Bisturis e Lâminas | ||

| Retratores e Dilatadores | ||

| Dispositivos Elétricos e Eletrocirúrgicos | Unidades de Eletrocirurgia de Alta Frequência | |

| Sistemas de Energia Ultrassônica e Plasma | ||

| Ferramentas Cirúrgicas Elétricas | ||

| Suturas, Grampeadores e Fechamento de Feridas | Suturas Absorvíveis | |

| Suturas Não Absorvíveis | ||

| Grampeadores Manuais | ||

| Selantes e Adesivos de Tecido | ||

| Outros | ||

| Por Aplicação | Ortopédica e Trauma | |

| Cardiovascular e Torácica | ||

| Obstetrícia e Ginecologia | ||

| Neurocirurgia e Coluna | ||

| Reconstrução Plástica, Cosmética e de Queimaduras | ||

| Gastrointestinal e Bariátrica | ||

| Outras Cirurgias | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Consultórios Médicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-chave Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos cirúrgicos?

O tamanho do mercado de equipamentos cirúrgicos é de USD 19,81 bilhões em 2025.

Quão rápido o mercado deve crescer?

A receita está prevista para atingir USD 29,42 bilhões até 2030, refletindo uma TCAC de 8,24%.

Qual categoria de produto está se expandindo mais rapidamente?

Dispositivos elétricos e eletrocirúrgicos estão projetados para registrar uma TCAC de 8,57% até 2030.

Por que os centros cirúrgicos ambulatoriais são importantes para fornecedores de equipamentos?

ASCs realizam 72% das cirurgias dos EUA e demandam instrumentos compactos e de rotatividade rápida, impulsionando uma TCAC de 9,14% nas vendas de equipamentos relacionados.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico mostra a maior TCAC regional em 8,83%, apoiada pela expansão de infraestrutura e volumes crescentes de procedimentos.

O que restringe a adoção de sistemas robóticos avançados?

Altos desembolsos de capital excedendo USD 2 milhões por unidade e obstáculos regulatórios rigorosos limitam a adoção entre hospitais menores e ASCs.

Página atualizada pela última vez em: