Tamanho e Participação do Mercado de Acumuladores de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

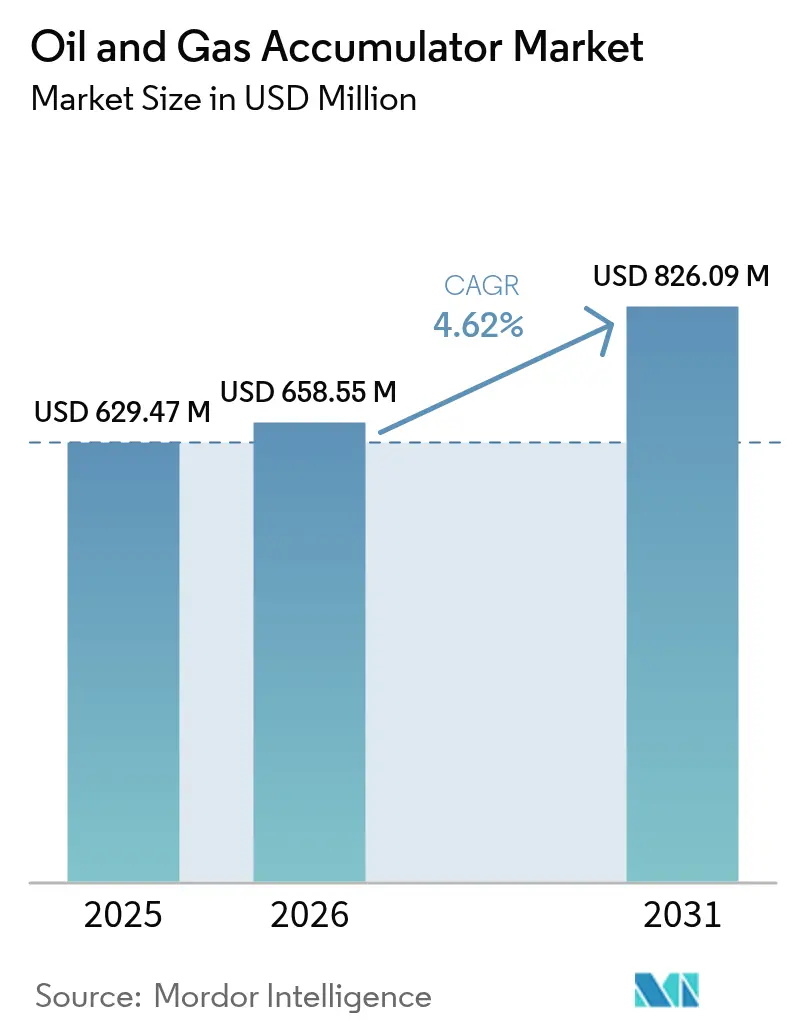

| Tamanho do Mercado (2026) | 658.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 826.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

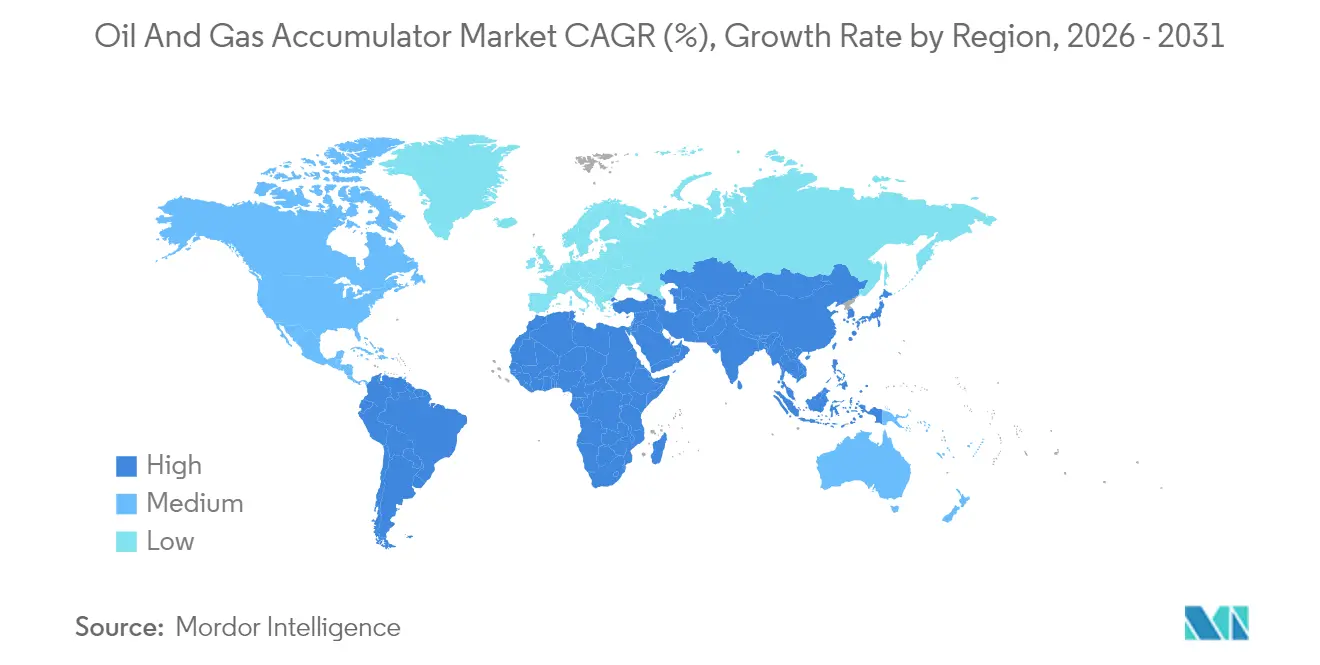

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

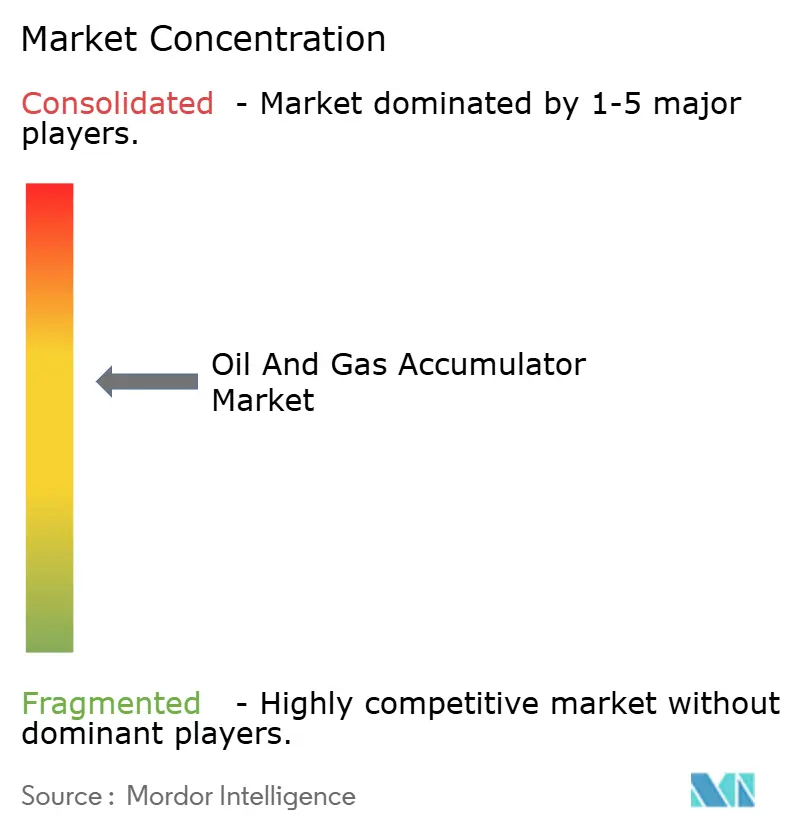

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acumuladores de Petróleo e Gás pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Acumuladores de Petróleo e Gás cresça de USD 629,47 milhões em 2025 para USD 658,55 milhões em 2026, e a previsão indica que alcançará USD 826,09 milhões até 2031, a uma CAGR de 4,62% entre 2026 e 2031.

O crescimento reflete o foco dos operadores em conformidade com segurança e eficiência operacional, em vez de grandes adições de capacidade. Os requisitos obrigatórios da API 16D para sistemas de preventor de erupção (BOP) sustentam uma demanda estável por armazenamento de energia hidráulica redundante, particularmente em instalações subsea[1]Bureau of Safety and Environmental Enforcement, "Operações de Petróleo e Gás – Requisitos para Preventores de Erupção Subsea," bsee.gov. Os esforços paralelos de eletrificação no controle de poço não substituíram os acumuladores; pelo contrário, os projetos eletro-hidráulicos híbridos os mantêm como fontes de energia à prova de falhas. A América do Norte lidera a adoção atual, impulsionada por recompletações em xisto betuminoso e uma retomada no Golfo do México, enquanto o Oriente Médio e África são as regiões de crescimento mais rápido, à medida que produtores soberanos ampliam programas de gás ácido e águas profundas. Com o avanço da tecnologia em direção a projetos de 20.000 psi, como o campo Anchor da Chevron, as vendas de unidades de especificação mais elevada continuam a ser impulsionadas.

Principais Destaques do Relatório

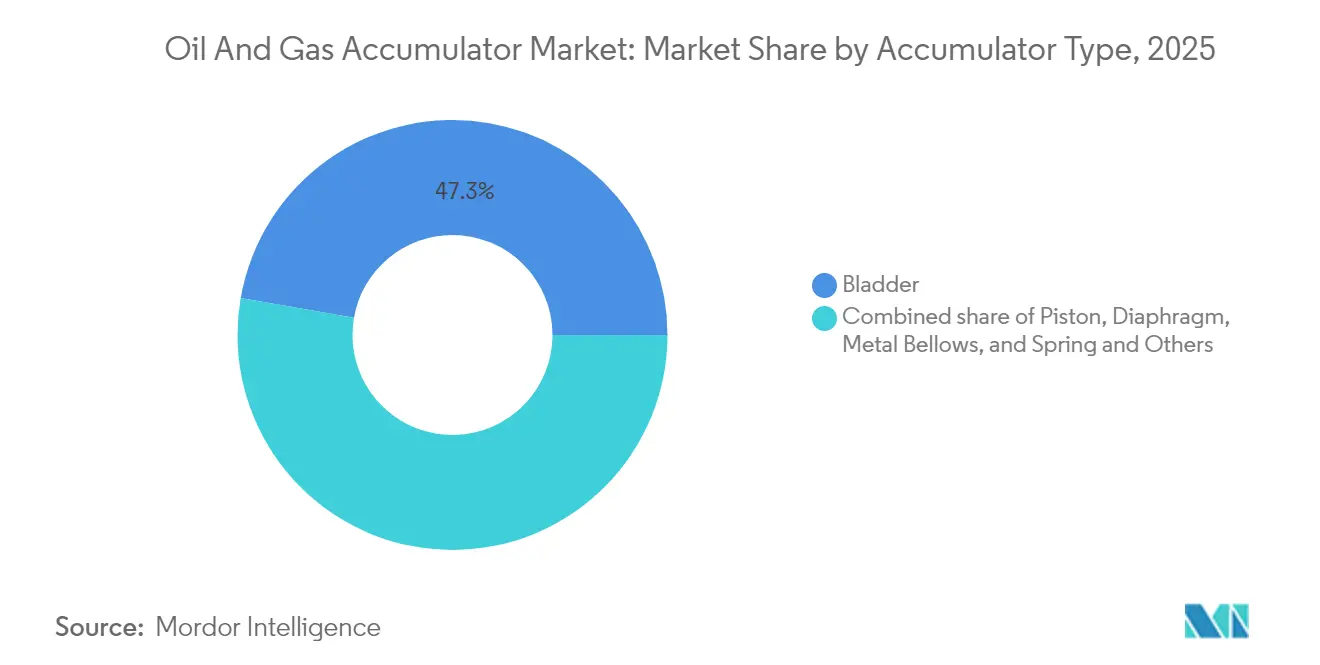

- Por tipo de acumulador, os modelos de bexiga lideraram com 47,25% de participação na receita em 2025; os sistemas de fole metálico devem expandir a uma CAGR de 5,72% até 2031.

- Por classificação de pressão, os sistemas abaixo de 3.000 psi capturam 54,45% da participação do mercado de acumuladores de petróleo e gás em 2025, enquanto as unidades classificadas acima de 5.000 psi estão posicionadas para crescer a uma CAGR de 6,27% até 2031.

- Por capacidade, os acumuladores com menos de 10 galões representaram 51,05% do tamanho do mercado de acumuladores de petróleo e gás em 2025, enquanto as unidades acima de 50 galões devem avançar a uma CAGR de 5,88% ao longo do período de previsão.

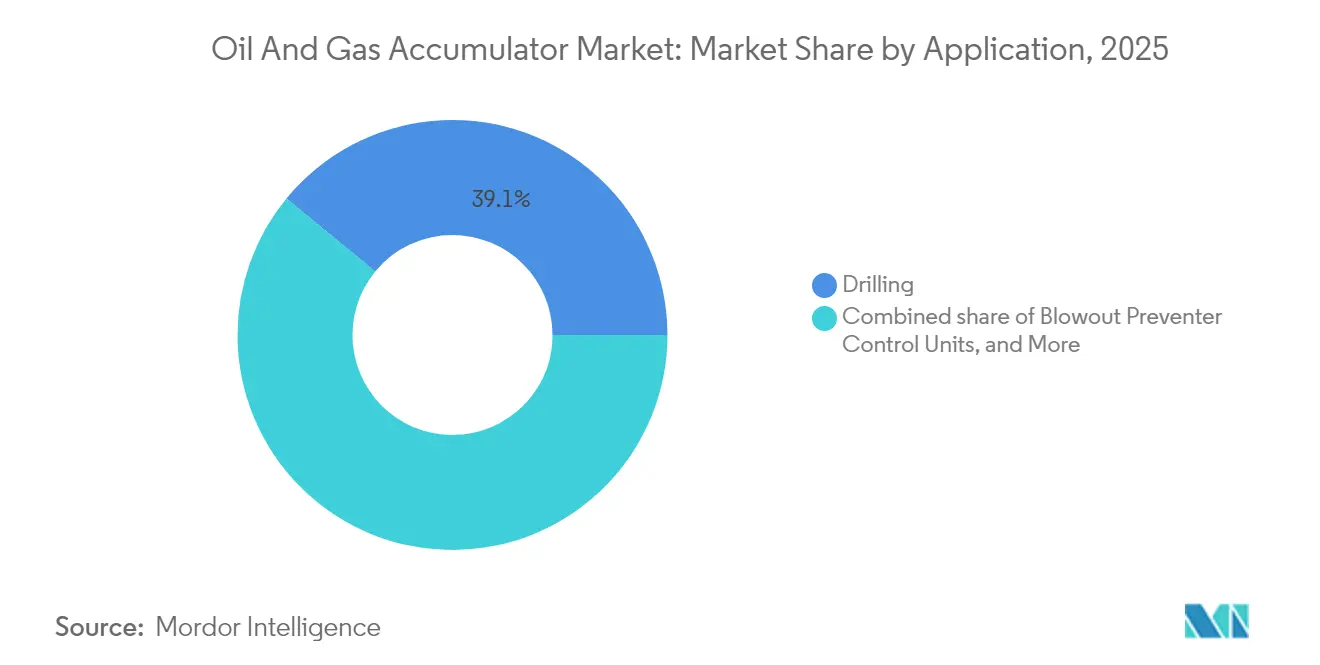

- Por aplicação, as operações de perfuração dominaram com uma participação na receita de 39,05% em 2025; as unidades de controle de BOP devem registrar a CAGR mais alta, de 6,45%, de 2025 a 2031.

- Por geografia, a América do Norte deteve 37,15% de participação na receita em 2025, enquanto a região do Oriente Médio e África deve expandir a uma CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Acumuladores de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de alta na contagem global de sondas offshore | +1.2% | Golfo do México, Mar do Norte, África Ocidental | Médio prazo (2-4 anos) |

| Mandatos rigorosos de segurança do BOP (API 16D) | +0.9% | OCS dos EUA, Mar do Norte | Longo prazo (≥ 4 anos) |

| Aumento expressivo de recompletações de poços de xisto | +0.8% | Permian, Eagle Ford, Bakken | Curto prazo (≤ 2 anos) |

| Retomada de CAPEX em projetos de gás ácido no MENA | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Médio prazo (2-4 anos) |

| Programas de modernização para unidades eletro-hidráulicas de baixa emissão | +0.5% | Noruega, Golfo do México | Longo prazo (≥ 4 anos) |

| Gêmeos digitais habilitando manutenção preditiva de acumuladores | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta na Contagem Global de Sondas Offshore

A utilização de sondas offshore se recuperou para 82% em 2024, com 639 unidades ativas, estimulando ciclos de substituição e atualização dos bancos de acumuladores que alimentam sistemas de perfuração com pressão gerenciada de alta especificação[2]Drilling Contractor, "Tendências Globais de Utilização de Sondas Offshore 2024," drillingcontractor.org. O investimento em frota agora favorece a modernização das sondas existentes em detrimento de novas construções, estendendo as vidas úteis e aumentando a demanda por armazenamento hidráulico avançado, capaz de acionamento de BOP mais rápido. Os projetos em águas profundas, com previsão de crescimento de 8% ao ano de 2025 a 2028, continuarão a impulsionar o mercado de acumuladores de petróleo e gás em direção a limiares mais elevados de pressão e temperatura. A concessão de sondas flutuantes na América Latina e na África Ocidental, programadas para 2025-2026, amplia ainda mais a oportunidade endereçável para pacotes premium de acumuladores.

Mandatos Rigorosos de Segurança do BOP (API 16D)

A API 16D estabelece critérios mínimos de volume do acumulador, pré-carga e tempo de resposta para funções críticas do BOP, obrigando os operadores a adotar unidades de alta capacidade com bancos redundantes. As auditorias regulatórias agora enfatizam a prontidão da intervenção por veículo operado remotamente e a recertificação por terceiros, impulsionando atualizações de especificações que favorecem projetos de fole metálico e pistão classificados para serviço a 20.000 psi. Os ciclos de conformidade contínuos geram receita recorrente para as divisões de serviço dos fabricantes originais que fornecem programas de inspeção, teste e recarga.

Aumento Expressivo de Recompletações de Poços de Xisto

Os produtores norte-americanos estão cada vez mais favorecendo o refaturamento de poços existentes para liberar recursos não aproveitados, uma estratégia que dobrou o número médio de completações por localização para acima de três em 2024[3]Administração de Informações de Energia dos EUA, "Relatório de Produtividade de Perfuração de Junho de 2024," eia.gov. Cada etapa de refaturamento prolonga os períodos de bombeamento de alta pressão, acelerando o desgaste do acumulador e reduzindo os intervalos de manutenção. As frotas de fraturamento elétrico, como o ZEUS da Halliburton, reduzem o consumo de combustível em 30%, mas ainda dependem de acumuladores hidráulicos para desligamento de emergência, preservando um mercado de pós-venda terrestre considerável.

Retomada de CAPEX em Projetos de Gás Ácido no MENA

Os contratos da fase dois do Jafurah da Saudi Aramco, no valor de USD 25 bilhões, e a aquisição de sondas da ADNOC resultaram em pedidos substanciais de acumuladores fabricados com ligas resistentes ao sulfeto de hidrogênio. A expansão do gasoduto de 4.000 km e 17 trens de compressão até 2028 requer unidades de grande volume para amortecer transientes de pressão durante a partida e o alívio de emergência. Embora cancelamentos de sondas de curto prazo tenham moderado o crescimento da perfuração, a infraestrutura de gás de longo ciclo mantém forte visibilidade de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo restringindo orçamentos de perfuração | -1.1% | Xisto betuminoso norte-americano | Curto prazo (≤ 2 anos) |

| Altos custos de recertificação e conformidade com o código ASME | -0.8% | Mar do Norte, OCS dos EUA | Médio prazo (2-4 anos) |

| Migração para BOPs subsea totalmente elétricos | -0.6% | Mar do Norte, Golfo do México | Longo prazo (≥ 4 anos) |

| Pressão ESG sobre o risco de derramamento de fluido hidráulico | -0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Restringindo Orçamentos de Perfuração

Os preços erráticos das commodities incentivam os operadores a prolongar a vida útil dos equipamentos, adiando as renovações dos acumuladores e favorecendo kits de extensão da vida útil em vez de substituições completas. Embora a atividade permaneça estável, os gastos discricionários em atualizações hidráulicas premium se contraem durante quedas de preços, restringindo o crescimento de receita de curto prazo para os fornecedores.

Altos Custos de Recertificação e Conformidade com o Código ASME

A inspeção periódica, os testes e a documentação exigidos sob a Seção VIII da ASME adicionam custos substanciais à propriedade de acumuladores offshore. Contratantes menores às vezes adiaram a conformidade ou optaram por unidades terrestres de especificação inferior, reduzindo as margens dos fabricantes de alto nível. No entanto, auditorias rigorosas no Mar do Norte e no OCS dos EUA garantem um mercado de serviços de base, mesmo durante períodos de redução de gastos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acumulador: Sistemas de Fole Metálico Ganham Momentum

O tamanho do mercado de acumuladores de petróleo e gás para modelos de bexiga permaneceu o maior em 2025, capturando uma participação de 47,25% devido à solidez de uma cadeia de suprimentos madura e à facilidade de manutenção. No entanto, as unidades de fole metálico devem registrar a CAGR mais rápida, de 5,72%, graças à sua superior resistência à fadiga em implantações a 20.000 psi, como o campo Anchor da Chevron.

A construção de fole metálico também tolera ambientes de gás ácido sem degradação de elastômero, posicionando o segmento para crescimento de longo prazo em projetos profundos de alta pressão e alta temperatura (HPHT). Os tipos de pistão e diafragma retêm funções em circuitos de nicho onde o controle preciso de volume ou a separação de fluidos é crucial, enquanto os acumuladores de mola atendem sondas legadas com envelopes de espaço compactos. O setor de acumuladores de petróleo e gás favorece cada vez mais plataformas modulares que permitem aos operadores trocar os elementos internos em vez de substituir vasos completos, uma tendência de economia de custos que beneficia os fabricantes flexíveis.

Por Classificação de Pressão: Projetos de Alta Pressão Aceleram

Os sistemas classificados abaixo de 3.000 psi detinham uma participação de 54,45% em 2025, principalmente devido à adoção generalizada de perfuração terrestre. Espera-se que os modelos acima de 5.000 psi registrem uma CAGR de 6,27% à medida que os poços em águas profundas e ultra-profundas proliferam no Golfo dos EUA e no Brasil.

Classificações mais elevadas exigem carcaças de liga forjada, procedimentos de soldagem mais rigorosos e ensaio não destrutivo (END) avançado, elevando os preços unitários, mas reduzindo a contagem total de vasos por meio do aumento de capacidade. Ao mesmo tempo, as unidades intermediárias com pressões de 3.001-5.000 psi atendem projetos de redesenvolvimento em águas rasas em proliferação, onde os operadores modernizam plataformas envelhecidas em vez de sancionar novas construções em campo verde. O mercado de acumuladores de petróleo e gás continua a se orientar para variantes de alta pressão que podem ser padronizadas em várias classes de sondas para simplificar a logística.

Por Capacidade: Vasos de Grande Porte Atraem Investimentos

Os acumuladores com menos de 10 galões representaram 51,05% das vendas de 2025, alinhando-se com os skids de controle de BOP convencionais na maioria das sondas terrestres. Acima de 50 galões, no entanto, espera-se que a receita cresça a uma CAGR de 5,88%, pois as plataformas multipoco e as operações simultâneas exigem períodos de reserva mais longos entre os ciclos de recarga.

Vasos maiores permitem que os operadores reduzam a potência das bombas, diminuindo o peso da instalação na superfície e melhorando a eficiência energética. No entanto, desafios logísticos — como peso de transporte, pré-carga de nitrogênio e certificação — incentivam os fabricantes a oferecer projetos modulares montados em campo que caibam em moonpools estreitos ou portas de instalações.

Por Local de Implantação: A Demanda Offshore Supera a Terrestre

A perfuração terrestre ainda representa 69,85% da demanda, graças à atividade de xisto betuminoso na América do Norte, mas as implantações offshore crescerão a uma CAGR de 6,95% até 2031, à medida que as campanhas em águas profundas na América Latina e na África se intensificam. As árvores de natal subsea e as colunas de BOP requerem acumuladores capazes de intervalos de serviço sem supervisão de cinco anos ou mais. Este prêmio de especificação offshore explica por que o mercado de acumuladores de petróleo e gás comanda preços médios de venda mais elevados em projetos marítimos em comparação com sondas terrestres. O monitoramento remoto e as interfaces compatíveis com veículos operados remotamente diferenciam ainda mais as ofertas dos fornecedores.

Por Aplicação: Unidades de Controle de BOP Lideram o Crescimento

As operações de perfuração dominaram a receita em 2025, com uma participação de 39,05%; no entanto, espera-se que as unidades de controle de BOP superem os outros segmentos, crescendo a uma CAGR de 6,45% até 2031. Os reguladores exigem cada vez mais fontes de energia secundárias independentes, para que cada carneiro crítico possa fechar dentro dos limites de tempo especificados após a perda de energia primária. Os acumuladores, portanto, migram do armazenamento hidráulico genérico para dispositivos de segurança integrais completos com autodiagnóstico, compensação de temperatura e redundância, reforçando sua centralidade na integridade do controle de poço.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 37,15% em 2025, graças à recompletação sustentada de xisto e a uma cautelosa retomada offshore. A ênfase da região na eficiência de capital e na adoção de frotas de fraturamento elétrico mantém a demanda estável por acumuladores compactos e monitorados digitalmente que se integram com análises em nuvem em tempo real. Os desenvolvedores upstream na Argentina e no Brasil acrescentam crescimento incremental por meio de contratos de árvores de natal subsea, que requerem soluções de 20.000 psi.

Espera-se que o tamanho do mercado de acumuladores de petróleo e gás do Oriente Médio e África registre a CAGR mais alta, de 6,08%, até 2031. Projetos massivos de gás ácido, como o Jafurah, com trens de compressão e milhares de quilômetros de gasoduto, necessitam de vasos de grande volume classificados para serviço em H₂S. A expansão de sondas da ADNOC e as perspectivas subsea na Namíbia e em Angola reforçam a trajetória, apesar dos cancelamentos temporários de jack-ups. Os mandatos de conteúdo regional também motivam os fabricantes a localizar montagem e centros de serviço, reduzindo os prazos de entrega e criando novas estruturas de joint venture.

A Europa e a Ásia-Pacífico exibem demanda estável impulsionada pela substituição. Os operadores do Mar do Norte europeu modernizam sondas envelhecidas para atender às novas regulamentações ambientais, adicionando sensores e foles à prova de vazamento aos skids existentes. O capex upstream da Ásia-Pacífico, liderado pela China e pela Indonésia, supera USD 300 bilhões em 2025 e sustenta novos pedidos de unidades de pressão média adequadas a projetos de extensão da vida útil de campos marrons. Enquanto isso, o crescente número de pilotos de armazenamento de carbono no Mar do Norte apresenta novos papéis para os acumuladores em sistemas de injeção de CO₂, abrindo um mercado complementar para projetos resistentes à corrosão.

Cenário Competitivo

O mercado de acumuladores de petróleo e gás é moderadamente fragmentado, com especialistas em hidráulica legados e integradores eletro-hidráulicos mais recentes disputando contratos de nível de sistema. HYDAC International, Parker-Hannifin e Eaton aproveitam amplos portfólios de produtos e centros de serviço globais para concorrer em pacotes turnkey. As vendas recordes de USD 19,9 bilhões da Parker-Hannifin no exercício fiscal de 2024 e a recente desinvestimento de sua divisão de compósitos destacam um foco aprimorado em hidráulica central.

Baker Hughes, SLB e TechnipFMC integram acumuladores em arquiteturas digitais de BOP e produção subsea, obscurecendo as fronteiras tradicionais de componentes. Os conjuntos de monitoramento habilitados por IA oferecidos por essas empresas prometem uma redução de 80% nos custos de manutenção, uma proposta atraente para operadores sob escrutínio ESG.

Especialistas emergentes como Nippon Accumulator e Technetics Group garantem nichos de foles de alta pressão, particularmente para árvores de natal classificadas a 20.000 psi. A planta mexicana de EUR 160 milhões da Bosch Rexroth sinaliza movimentos de localização destinados a encurtar as cadeias de suprimentos e proteger contra riscos tarifários. A pressão de consolidação permanece: os operadores estão cada vez mais emitindo contratos-quadro que agrupam acumuladores com bombas, válvulas e suporte digital, favorecendo fabricantes capazes de garantir desempenho de ponta a ponta em uma frota de sondas.

Líderes do Setor de Acumuladores de Petróleo e Gás

HYDAC International GmbH

Parker-Hannifin Corp.

Eaton Corporation plc

Freudenberg (Tobul)

Bosch Rexroth AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Baker Hughes ganhou um contrato integrado plurianual de perfuração com tubing enrolado no projeto de armazenamento de gás Margham em Dubai, expandindo a implantação de seu sistema CoilTrak.

- Janeiro de 2025: Baker Hughes obteve pedidos de seis trens de compressão de gás e seis compressores de propano para a expansão do Jafurah da Aramco.

- Outubro de 2024: Baker Hughes registrou seu maior pedido de Linha de Compressores Integrada — 10 unidades — para a instalação de armazenamento Margham em Dubai.

- Julho de 2024: BP aprovou o projeto Kaskida de 20.000 psi, no valor de USD 5 bilhões, no Golfo do México, com previsão de primeira produção de petróleo em 2029.

Escopo do Relatório Global do Mercado de Acumuladores de Petróleo e Gás

O relatório de acumuladores de petróleo e gás inclui:

| Bexiga |

| Pistão |

| Diafragma |

| Fole Metálico |

| Mola e Outros |

| Abaixo de 3.000 psi |

| 3.001 a 5.000 psi |

| Acima de 5.000 psi |

| Abaixo de 10 gal |

| 10 a 50 gal |

| Acima de 50 gal |

| Terrestre |

| Offshore |

| Perfuração |

| Intervenção e Retrabalho de Poço |

| Unidades de Controle de Preventor de Erupção |

| Unidades de Fraturamento Hidráulico |

| Outras Operações Upstream |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Acumulador | Bexiga | |

| Pistão | ||

| Diafragma | ||

| Fole Metálico | ||

| Mola e Outros | ||

| Por Classificação de Pressão | Abaixo de 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Acima de 5.000 psi | ||

| Por Capacidade | Abaixo de 10 gal | |

| 10 a 50 gal | ||

| Acima de 50 gal | ||

| Por Local de Implantação | Terrestre | |

| Offshore | ||

| Por Aplicação | Perfuração | |

| Intervenção e Retrabalho de Poço | ||

| Unidades de Controle de Preventor de Erupção | ||

| Unidades de Fraturamento Hidráulico | ||

| Outras Operações Upstream | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de acumuladores de petróleo e gás?

O Mercado de Acumuladores de Petróleo e Gás é avaliado em USD 658,55 milhões em 2026 e tem previsão de atingir USD 826,09 milhões até 2031, a uma CAGR de 4,62% entre 2026 e 2031.

Qual região apresenta o crescimento mais rápido nas vendas do mercado de acumuladores de petróleo e gás?

Projeta-se que a região do Oriente Médio e África cresça a uma CAGR de 6,08% até 2031, impulsionada por grandes projetos de gás na Arábia Saudita e nos Emirados Árabes Unidos.

Por que os acumuladores de fole metálico estão ganhando popularidade?

As unidades de fole metálico suportam pressões de 20.000 psi e a corrosão por gás ácido melhor do que os modelos de bexiga, tornando-as ideais para desenvolvimentos profundos de alta pressão e alta temperatura, como o campo Anchor da Chevron.

Como as regulamentações da API 16D afetam a demanda?

A API 16D exige capacidade suficiente do acumulador para o fechamento rápido do BOP, levando os operadores a adquirir sistemas maiores e redundantes com monitoramento aprimorado.

A eletrificação reduzirá a demanda futura por acumuladores?

Os BOPs subsea totalmente elétricos reduzem os volumes hidráulicos, mas as arquiteturas híbridas ainda exigem acumuladores para desligamento de emergência, sustentando um segmento de demanda específico, porém crítico.

Qual é a principal restrição ao crescimento de curto prazo?

A volatilidade do preço do petróleo limita os orçamentos de perfuração, fazendo com que os operadores adiem atualizações de equipamentos premium e estendam as vidas úteis dos acumuladores existentes.

Página atualizada pela última vez em: