Tamanho e Participação do Mercado de Petróleo e Gás do Qatar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 29.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

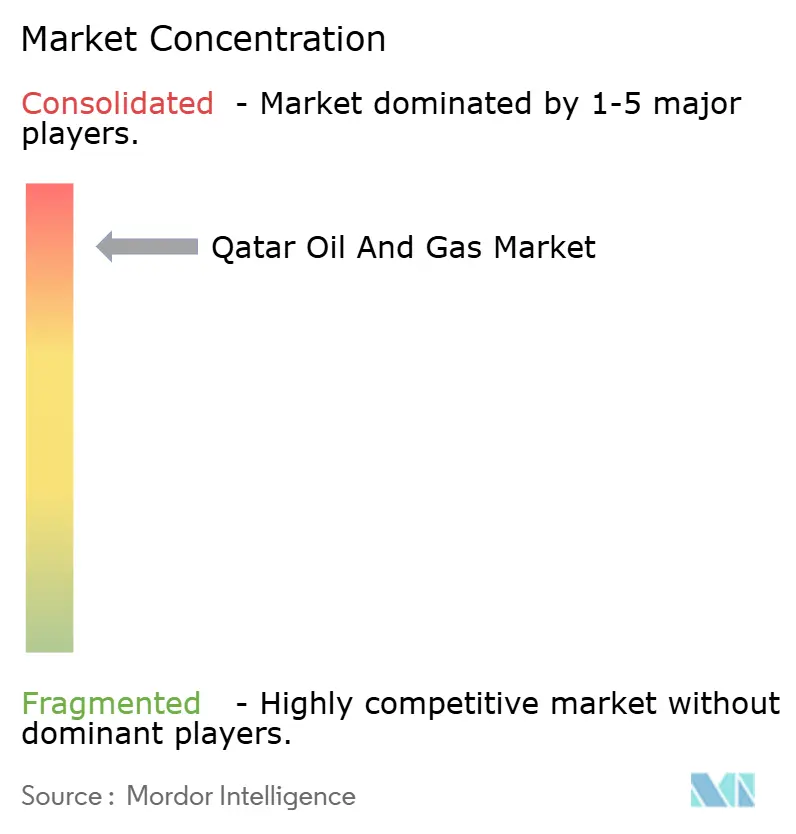

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Qatar por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Qatar em 2026 é estimado em USD 30,39 bilhões, crescendo a partir do valor de 2025 de USD 29,22 bilhões, com projeções para 2031 mostrando USD 36,99 bilhões, crescendo a uma CAGR de 4,01% no período de 2026-2031.

A capacidade do Qatar de ampliar a produção de gás natural liquefeito (GNL) de 77 milhões de toneladas por ano (tpa) para 142 milhões de tpa por meio dos desenvolvimentos do North Field East, South e West assegura aproximadamente um quarto da oferta global projetada de GNL até o final da década. Os custos de equilíbrio ultrabaixos, situados abaixo de USD 3 por MMBtu, são sustentados por uma cadeia de valor integrada em Ras Laffan, isolando o mercado de petróleo e gás do Qatar dos ciclos de queda de preços. Acordos de compra e venda de longo prazo — pactos de 27 anos assinados em 2024 com Sinopec, CNPC, Shell e TotalEnergies — ancoram a segurança da demanda e possibilitam uma alocação de capital agressiva em ativos upstream e downstream. Investimentos paralelos em capacidade de captura de carbono, com o objetivo de sequestrar 11 milhões de toneladas de CO₂ anualmente até 2035, protegem os volumes de exportação contra os mandatos ESG cada vez mais rigorosos da UE e da América do Norte. Enquanto isso, a iniciativa do hub de negociação de GNL da Zona Franca do Qatar amplia o conjunto de ferramentas comerciais disponíveis para monetizar cargas flexíveis.

Principais Conclusões do Relatório

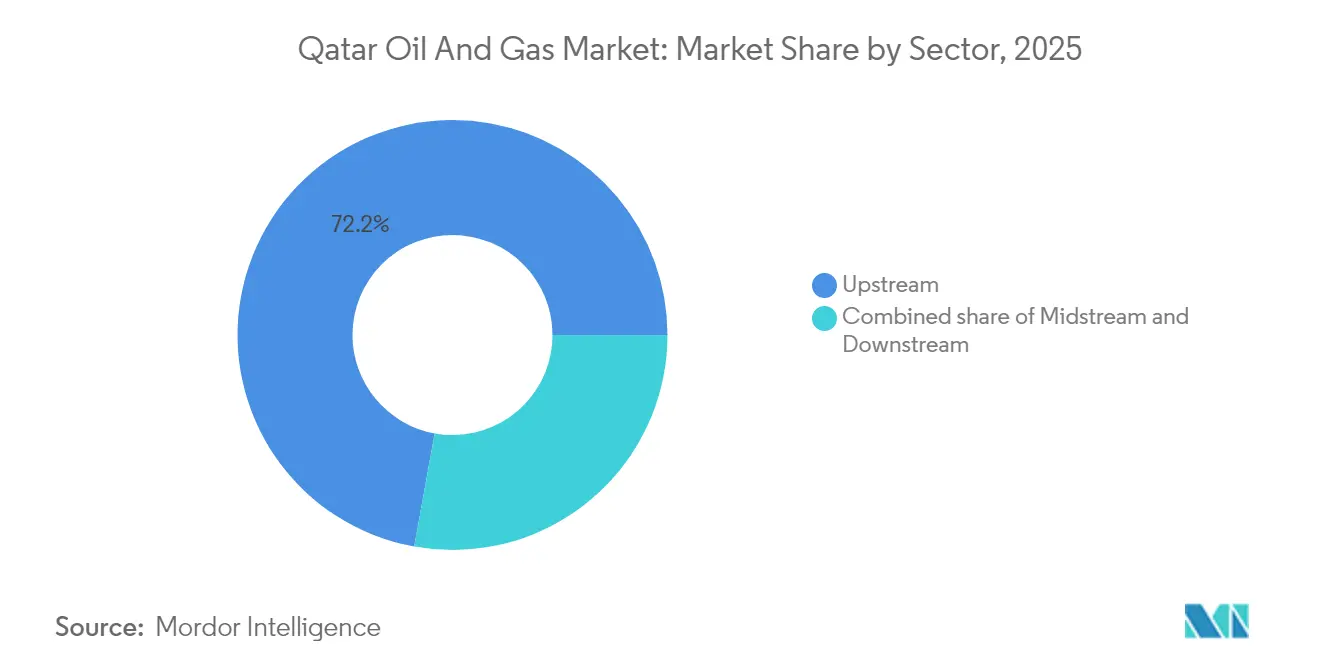

- Por setor, as operações upstream lideraram com 72,15% da participação do mercado de petróleo e gás do Qatar em 2025; as atividades downstream estão avançando a uma CAGR de 6,18% até 2031.

- Por localização, os desenvolvimentos offshore responderam por 78,02% do tamanho do mercado de petróleo e gás do Qatar em 2025 e devem crescer a uma CAGR de 5,92% até 2031.

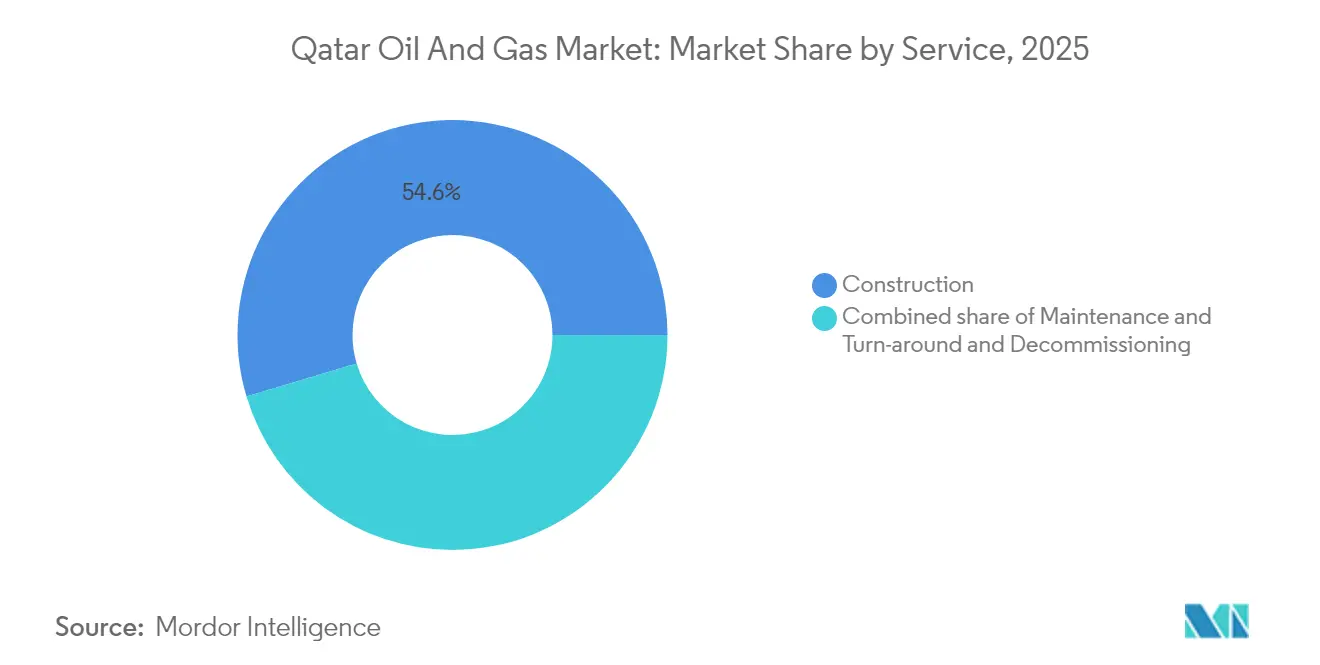

- Por serviço, os serviços de construção comandaram 54,62% da participação do mercado de petróleo e gás do Qatar em 2025, enquanto os serviços de descomissionamento registraram a taxa de crescimento mais rápida, de 7,01%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaexpansões de GNL no North Field aceleram o crescimento da oferta | +1.5% | Global, com impacto primário nos corredores de exportação para a Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Base de custo de equilíbrio ultrabaixa sustenta a competitividade de preços | +0.8% | Global, com vantagem competitiva em todos os mercados de exportação | Longo prazo (≥ 4 anos) |

| Contratos de offtake de longo prazo com distribuidoras asiáticas e da UE fixam a demanda | +0.7% | Núcleo Ásia-Pacífico, com expansão para a UE e mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão acelerada de captura de carbono melhora a licença para operar | +0.4% | Global, com ênfase nos mercados da UE e da América do Norte sensíveis a ESG | Médio prazo (2 a 4 anos) |

| Iniciativa da Zona Franca do Qatar para criar hub regional de negociação de GNL | +0.3% | Oriente Médio e Norte de África regional, com extensão para o Sul da Ásia | Médio prazo (2 a 4 anos) |

| Manutenção preditiva impulsionada por IA reduz o tempo de inatividade upstream | +0.3% | Nacional, com ganhos iniciais nas operações do North Field e Al Shaheen | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Megaexpansões de GNL no North Field Aceleram o Crescimento da Oferta

As fases East, South e West do North Field aumentam a capacidade de liquefação instalada em 85%, elevando a produção nominal para 142 milhões de toneladas por ano (tpa) até 2030. O comissionamento faseado garante adições de volume progressivas que sustentam o momentum de receita e fornecem visibilidade para o planejamento fiscal estatal. As adjudicações de contratos — como o pacote offshore de USD 250 milhões da McDermott — sinalizam um forte apetite por contratação e compartilhamento de riscos entre os parceiros internacionais. A expansão capitaliza uma janela geopolítica criada pelas sanções ao GNL russo e atrasos em Moçambique, permitindo que o Qatar supere as cargas de xisto dos EUA com custos mais elevados na Europa. A participação em joint ventures por ExxonMobil, Shell e TotalEnergies distribui o ônus de capital, ao mesmo tempo que garante fornecimentos de GNL de participação acionária por 25 anos para as carteiras dos parceiros. A certeza de receita reforçada por módulos integrados de captura de carbono torna a expansão resiliente contra as iminentes tarifas de fronteira de carbono.

Base de Custo de Equilíbrio Ultrabaixa Sustenta a Competitividade de Preços

Reservas recuperáveis superiores a 900 Tcf permitem economias de escala que reduzem os custos de equilíbrio abaixo de USD 3/MMBtu — aproximadamente metade do custo de muitos projetos na Costa do Golfo dos EUA. Uma infraestrutura totalmente integrada de produção à exportação dentro de Ras Laffan elimina as taxas de processamento de terceiros e reduz os custos logísticos. A significativa produtividade dos poços reduz o número de poços de desenvolvimento por tonelada de GNL, diminuindo a intensidade de capital em comparação com campos greenfield australianos ou da África Oriental. Durante os ciclos de excesso de oferta, o Qatar mantém sua margem e participação de mercado enquanto os rivais reduzem sua produção, reforçando assim a fidelidade dos compradores. Essa vantagem estrutural exerce pressão sustentada sobre os novos entrantes que dependem de preços de commodities mais altos para justificar as decisões finais de investimento.

Contratos de Offtake de Longo Prazo com Distribuidoras Asiáticas e da UE Fixam a Demanda

Um conjunto de acordos de compra e venda de 27 anos, assinados em 2024, cobre 14 milhões de toneladas por ano (tpa) de novos volumes de GNL, dispersando a concentração de clientes entre China, França e o Reino Unido.[1]Analistas da Enerdata, "Qatar Assina Contratos de GNL de 27 Anos," enerdata.net A rigidez dos volumes assegura os credores e sustenta o mercado de petróleo e gás do Qatar; no entanto, as estruturas contratuais oferecem flexibilidade de frete, permitindo que a QatarEnergy realize arbitragem dos diferenciais de preços regionais. As contrapartes distribuidoras desfrutam de segurança de abastecimento ao diversificarem seus portfólios longe do gás russo, enquanto o Qatar garante netbacks premium ao alinhar a vigência dos contratos com os cronogramas de amortização dos novos trens. O portfólio equilibrado protege a receita estatal da volatilidade do mercado spot, facilitando alocações orçamentárias estáveis para programas de diversificação no âmbito da Terceira Estratégia Nacional de Desenvolvimento.

Expansão Acelerada de Captura de Carbono Melhora a Licença para Operar

Os planos para sequestrar 11 milhões de toneladas de CO₂ anualmente até 2035 integram unidades de captura diretamente nos novos megatrens de GNL e nos esquemas de amônia azul. O acoplamento da captura aos processos de liquefação aproveita as utilidades compartilhadas e reduz os custos unitários de abatimento em relação aos retrofits pós-partida. A adoção antecipada apoia o acesso a dívidas vinculadas a ESG e receitas de títulos verdes emitidos na Bolsa de Valores de Londres em 2024. A menor intensidade de carbono atende aos limites da taxonomia da UE, assegurando o acesso das cargas aos mercados premium da Bacia do Atlântico no futuro. Com o tempo, o know-how operacional pode ser licenciado para pares regionais, abrindo um fluxo de receita secundário.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade global do preço do GNL e incerteza da demanda | -0.5% | Global, com maior exposição nos mercados asiáticos sensíveis ao spot | Curto prazo (≤ 2 anos) |

| Restrições de financiamento por descarbonização e ESG cada vez mais intensas | -0.4% | Global, com pressão aguda dos mercados financeiros da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Atraso na construção de novos navios transportadores de GNL causando gargalos de frete | -0.3% | Rotas marítimas globais, com impacto crítico nas entregas para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada no pico dos megaprojetos | -0.2% | Nacional, com impacto concentrado nos locais de expansão do North Field | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Global do Preço do GNL e Incerteza da Demanda

Os preços médios spot asiáticos oscilaram mais de 300% entre os picos do inverno de 2024 e as mínimas do verão de 2025, comprometendo a previsibilidade de receita de quaisquer cargas não cobertas por contratos de longo prazo. Embora apenas uma minoria dos volumes flutue em índices spot, as exposições marcadas a mercado influenciam os ganhos soberanos e podem atrasar fases discricionárias do programa do North Field. O crescente fornecimento dos EUA e dos Emirados Árabes Unidos — que oferecem contratos de prazo mais curto — aumenta as expectativas dos compradores por vigência flexível, corroendo o prêmio contratual tradicional do Qatar. A demanda europeia permanece opaca à medida que as adições aceleradas de energias renováveis reduzem as necessidades de gás de carga de base fora das estações de pico. Os custos de financiamento aumentam quando os credores precificam a volatilidade nos spreads da dívida, potencialmente empurrando as taxas de obstáculo internas dos projetos acima das metas de política.

Restrições de Descarbonização e Financiamento ESG Cada Vez Mais Intensas

Os bancos europeus endureceram as diretrizes de concessão de empréstimos para combustíveis fósseis, exigindo trajetórias explícitas de abatimento nos convênios de empréstimos a projetos, o que infla os custos de capital para os novos trens mesmo quando incluem captura de carbono. Os compradores no Japão, na Coreia do Sul e na Espanha estão cada vez mais exigindo opções de entrega com neutralidade de carbono, forçando a QatarEnergy a adquirir compensações ou acelerar a implantação de captura doméstica — ambas as quais aumentam os custos de oferta. O alinhamento com as metas de emissões líquidas zero complica as projeções de demanda de longo prazo e pode deixar ativos em fase avançada de vida subrecuperados se mudanças de política se acelerarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona a Criação de Valor

O domínio upstream gerou 72,15% da participação do mercado de petróleo e gás do Qatar em 2025, à medida que os projetos do North Field e do Al-Shaheen continuaram a ancorar as receitas do Estado. Nesse espaço, o tamanho do mercado de petróleo e gás do Qatar para as atividades upstream se beneficiou de mais de USD 6 bilhões em adjudicações de engenharia, aquisição, construção e instalação (EACI) vinculadas ao Projeto Ru'ya. Enquanto isso, os ativos downstream, embora menores, estão se expandindo rapidamente a uma CAGR de 6,18% até 2031, impulsionados pelo craqueador de etileno de USD 6 bilhões de Ras Laffan, que eleva o Qatar às cadeias de valor de polímeros premium. O planejamento integrado vincula a disponibilidade de matéria-prima de gás ao offtake petroquímico, amortecendo o impacto fiscal das variações cíclicas dos preços do petróleo bruto. A perfuração upstream contínua, incluindo o gerenciamento de reservatórios guiado por gêmeos digitais no Al Shaheen, otimiza os custos de elevação e mantém os platôs de produção. Os investimentos downstream diversificam os fluxos de receita, reduzem a exposição às flutuações nos preços de commodities brutas e apoiam a criação de empregos em manufatura avançada, alinhando-se com a Visão Nacional 2030.

A complementaridade entre os segmentos está crescendo: o dióxido de carbono capturado nos trens de GNL pode ser usado para produzir ureia, enquanto o excesso de hidrogênio gerado durante o craqueamento de etano pode ser utilizado em projetos de amônia azul. A segurança dos recursos upstream sustenta as classificações de crédito, que por sua vez reduzem os custos de captação para as expansões downstream. A sincronia regulatória supervisionada pelo Ministério de Assuntos de Energia aloca o gás igualmente entre os contratos de GNL e os compromissos petroquímicos, evitando escassez de matéria-prima que prejudicou outros exportadores ricos em gás. Além disso, as parcerias com a Chevron Phillips Chemical transferem conhecimento de processos, acelerando a ascensão do Qatar na cadeia de valor petroquímica sem comprometer o fluxo de caixa upstream.

Por Localização: As Operações Offshore Comandam o Prêmio Estratégico

Os projetos offshore responderam por 78,02% do tamanho do mercado de petróleo e gás do Qatar em 2025 e devem crescer a uma CAGR de 5,92% até 2031, à medida que as fases de compressão do North Field desbloqueiam estratos mais profundos. A vantagem de participação de mercado de petróleo e gás do Qatar repousa em vastas áreas contíguas que minimizam os custos unitários de desenvolvimento. Os recentemente adjudicados contratos de compressão offshore à Saipem, no valor de USD 4 bilhões, demonstram a profundidade de capital sendo canalizada para redes de plataformas e 100 km de linhas submarinas resistentes à corrosão. A infraestrutura terrestre — principalmente na Cidade Industrial de Ras Laffan — concentra utilidades, atracadouros de exportação e pátios de manutenção, criando sinergias de eficiência com os satélites de cabeças de poço offshore. A proeminência offshore também endurece as barreiras à entrada, pois poucos operadores globais possuem o capital e a expertise em manuseio de gás ácido para lidar com reservatórios dessa escala.

A gestão ambiental offshore foi intensificada com políticas de queima zero de rotina que exigem reinjeção ou utilização de gás associado. Isso incentiva os operadores a adotar a eletrificação integrada de energia proveniente da costa para reduzir as emissões de Escopo 1. Em terra, o capital investido se concentra no desgargalamento de tanques de armazenamento, na renovação de manifolds de píer e na adição de recuperação de enxofre, complementando o throughput offshore. A ligação offshore-terrestre opera assim como um ciclo virtuoso em que as eficiências de cada lado melhoram a base de custos e o perfil de risco do outro.

Por Serviço: A Construção Lidera, o Descomissionamento Acelera

Os serviços de construção responderam por 54,62% da participação do mercado de petróleo e gás do Qatar em 2025, à medida que megaprojetos simultâneos exigiram grandes volumes de aço estrutural, manifolds submarinos e módulos de topside. Itens de prazo longo, como trocadores de calor criogênicos, reservados até 2027, sinalizam um pipeline sustentado para empreiteiros de EPC. No cálculo do tamanho do mercado de petróleo e gás do Qatar, as receitas de descomissionamento são menores, mas crescem mais rapidamente a uma CAGR de 7,01%, à medida que as jaquetas da década de 1990 se aproximam do fim de sua vida útil. As atividades de descomissionamento incluem a vedação de poços, a remoção de jaquetas e a lavagem de dutos, um nicho emergente para fornecedores especializados de embarcações marinhas. Os trabalhos de manutenção e parada programada mantêm a atividade de base à medida que a análise preditiva programa as intervenções para minimizar as interrupções na produção.

Os pátios de fabricação locais — operados sob o empreendimento conjunto QFAB — realizam trabalhos em módulos de topside, impulsionando a capacidade indígena. Enquanto isso, drones de inspeção aprimorados por IA reduzem as durações das paradas, adicionando uma camada digital às práticas tradicionais de andaimes e inspeção manual. A demanda futura por serviços se inclinará para a otimização de brownfield, e não apenas para construções greenfield, à medida que o Qatar faz a transição das adições de capacidade para a gestão de ativos.

Análise Geográfica

A área terrestre compacta de 11.600 km² do Qatar permite o agrupamento estreito de poços upstream, dutos midstream e processamento downstream dentro de um único corredor industrial costeiro, reduzindo assim os custos de transporte e alinhando as campanhas de manutenção entre os ativos. Os atracadouros de águas profundas de Ras Laffan estão a apenas quatro dias de navegação da costa oeste da Índia e a menos de duas semanas do Norte da Ásia, uma vantagem em tempo de viagem em relação aos exportadores da Costa do Golfo dos EUA que devem transitar pelo Canal do Panamá. Quando os riscos de segurança relacionados aos Houthis interromperam as rotas do Mar Vermelho durante 2024-2025, as cargas qatarianas foram desviadas ao redor do Cabo da Boa Esperança sem perder os laycans contratuais, reforçando a confiabilidade reputacional do Qatar. A frota nacional de GNL, composta por 18 embarcações Q-Max com capacidade de 266.000 m³, oferece economias de custo de viagem que superam as taxas do canal.

A estabilidade geográfica dentro do Conselho de Cooperação do Golfo proporciona um contraste com o Iraque ou o Irã, permitindo financiamento de longo prazo e agilizando os ciclos de decisão de joint ventures. A previsibilidade regulatória, oferecida pelo Centro Financeiro do Qatar, atrai empresas de serviços que buscam um único hub jurídico para suas operações regionais. A localização do Qatar no ponto de estrangulamento do Estreito de Ormuz confere alavancagem diplomática; no entanto, os planos de contingência incluem uma revisão de viabilidade de um gasoduto submarino para Omã, que poderia contornar possíveis fechamentos do estreito. A geografia compacta também simplifica a conexão à rede para fazendas solares de escala utilitária planejadas que alimentarão os trens de GNL com energia, reduzindo as emissões de Escopo 2 e liberando gás para exportação. A diversificação regional é evidente na aquisição pela QatarEnergy de uma participação de 50% no projeto solar Basra de 1,25 GW da TotalEnergies, aproveitando o conhecimento técnico adquirido no North Field para se expandir para os mercados vizinhos. Esses investimentos externos ampliam a boa vontade geopolítica e diversificam os ganhos além dos barris e moléculas domésticos. No geral, o Qatar aproveita sua geografia não meramente como um ponto no mapa, mas como uma plataforma integrada que funde recursos, logística, diplomacia e finanças.

Cenário Competitivo

A QatarEnergy permanece o eixo em torno do qual o mercado de petróleo e gás do Qatar gravita, detendo direitos soberanos sobre todas as áreas e alocando fatias de participação acionária a parceiros estrangeiros em troca de capital, tecnologia e obrigações de offtake. Apesar de seu papel central, a intensidade competitiva se acentuou na contratação de serviços, com USD 10 bilhões em adjudicações desde 2024 divididos entre McDermott, Saipem, Hyundai Heavy Industries, Larsen & Toubro e China Offshore Oil Engineering Company. Essas adjudicações sublinham uma estratégia de aquisição pragmática que coloca os pátios internacionais uns contra os outros para comprimir os preços das propostas e encurtar os cronogramas.

As empresas petrolíferas internacionais aceitaram participações minoritárias — frequentemente de 5 a 12,5% — nos empreendimentos conjuntos do North Field, que fornecem 1 milhão de toneladas por ano (tpa) de GNL de participação acionária para cada 1,25% de participação. Esse incentivo é potente o suficiente para compensar o controle de gestão limitado. A ExxonMobil iniciou conversações exploratórias no final de 2024 para expandir sua presença para a integração downstream, sublinhando o apelo do mercado para as supermajors que buscam fluxos de caixa resilientes em meio às pressões globais de descarbonização.[4]MEED, "Exxon Mobil Mira uma Presença Mais Profunda no Qatar," meed.com A concorrência também avançou para o domínio digital, onde ABB, Schlumberger e Honeywell disputam contratos de automação e análise preditiva vinculados a melhorias de instalações.

A concorrência em espaços ainda inexplorados está emergindo no descomissionamento, na captura de carbono e no abastecimento de GNL para embarcações. Os pioneiros que posicionam embarcações de içamento especializadas e tecnologias de sequestro de CO₂ provavelmente garantirão receitas de serviço de longo prazo. A política doméstica — particularmente a lei de Qatarização de 2024 que exige índices mais altos de mão de obra local — obriga as empresas estrangeiras a se associarem a empresas locais, como a Milaha Offshore Marine, reformulando a composição dos consórcios de licitação. Em paralelo, a inovação no mercado de capitais — evidente no green bond de USD 2,5 bilhões do Qatar — amplia os canais de financiamento disponíveis tanto para operadores estatais quanto privados, aumentando as apostas para as empresas não preparadas para cumprir as normas de divulgação ESG.

Líderes do Setor de Petróleo e Gás do Qatar

QatarEnergy

ConocoPhillips Company

Exxon Mobil Corporation

TotalEnergies SE

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A QatarEnergy lançou um programa de Fundo de Fundos de USD 1 bilhão, com USD 500 milhões comprometidos pela Qatar Investment Authority em seis VCs focados em tecnologia e uma participação acionária de USD 180 milhões na TechMet para o fornecimento de minerais críticos.

- Outubro de 2024: A McDermott garantiu um contrato de EACI para 250 km de dutos e cabos conectando cinco plataformas offshore a trens de GNL terrestres.

- Setembro de 2024: A Saipem venceu um EPC de compressão offshore de USD 4 bilhões cobrindo seis plataformas e 100 km de linhas submarinas para manter a produção no platô do North Field.

- Julho de 2024: A QatarEnergy emitiu manifestações de interesse para o trem NGL-5 de 350 MMcf/d previsto para entrar em operação em 202

Escopo do Relatório do Mercado de Petróleo e Gás do Qatar

O relatório do mercado de petróleo e gás do Qatar inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do setor de petróleo e gás do Qatar até 2031?

O setor deve atingir USD 36,99 bilhões até 2031, sustentado por uma CAGR de 4,01%.

Quanta capacidade de GNL o Qatar adicionará por meio dos projetos do North Field?

As fases combinadas do North Field East, South e West elevarão a capacidade de liquefação de 77 milhões de tpa para 142 milhões de tpa.

Qual segmento está se expandindo mais rapidamente no espaço de serviços de energia do Qatar?

Os serviços de descomissionamento apresentam o maior crescimento a uma CAGR de 7,01% até 2031, à medida que os ativos offshore mais antigos atingem o fim de sua vida útil.

Por que os custos de equilíbrio ultrabaixos são importantes para o Qatar?

Os custos de equilíbrio abaixo de USD 3/MMBtu permitem exportações rentáveis mesmo durante quedas de preços, protegendo a receita e a participação de mercado.

Como o Qatar está abordando as pressões ambientais sobre as exportações de GNL?

O país planeja capturar 11 milhões de toneladas de CO₂ anualmente até 2035 e emitiu USD 2,5 bilhões em green bonds para financiar projetos de baixo carbono.

Que mudança legal afeta a composição da força de trabalho nos projetos de energia?

A Lei 12/2024 aumenta as proporções obrigatórias de emprego local, obrigando os empreiteiros a contratar e treinar mais nacionais qatarianos.

Página atualizada pela última vez em: