Tamanho e Participação do Mercado de Petróleo e Gás do Iraque

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

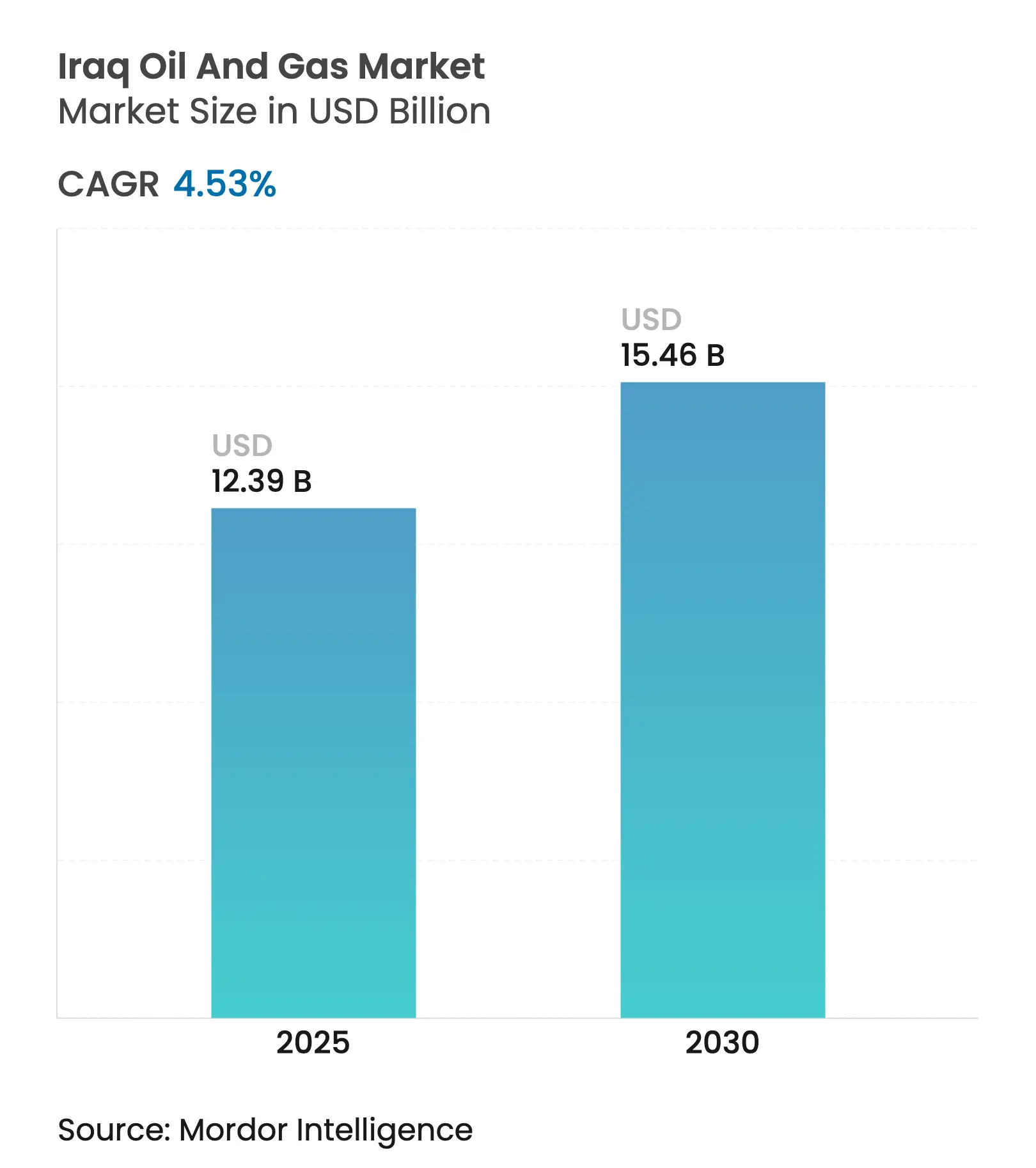

| Tamanho do Mercado (2025) | 12.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.53% CAGR |

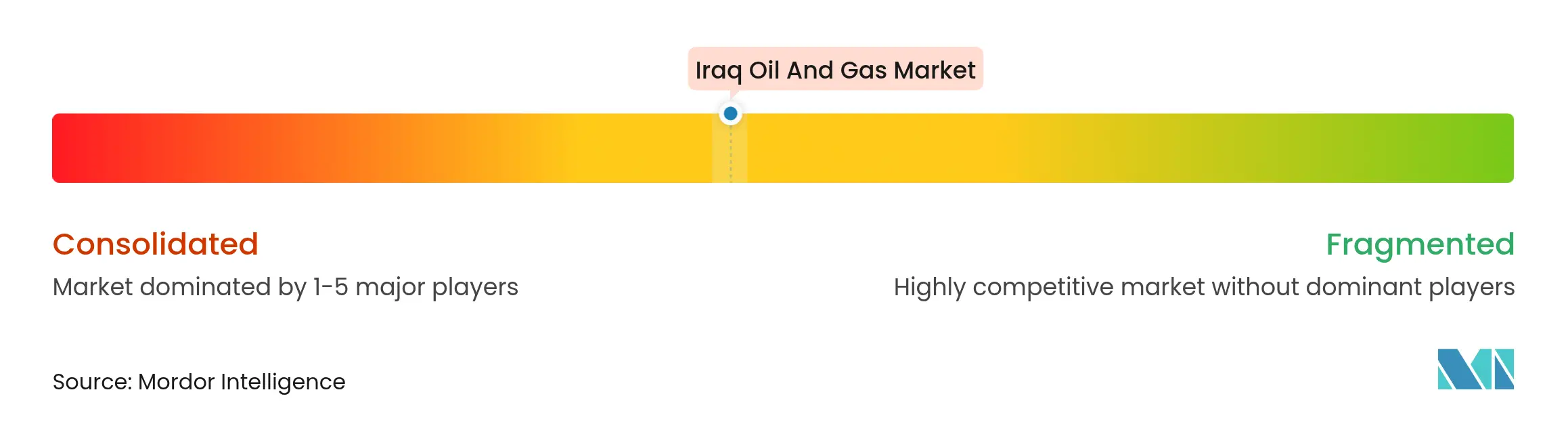

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Iraque por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Iraque é estimado em USD 12,39 bilhões em 2025 e deverá atingir USD 15,46 bilhões até 2030, a uma CAGR de 4,53% durante o período de previsão (2025-2030).

Reservas provadas robustas de mais de 145 bilhões de barris e metas de expansão superiores a 6 milhões de bpd sustentam os gastos upstream contínuos, enquanto projetos integrados de processamento de gás convertem o gás anteriormente queimado em flare em fluxos de receita com valor agregado. O retorno das grandes empresas ocidentais, a aceleração da construção de sistemas de injeção de água do mar e a migração para contratos de partilha de produção reforçam ainda mais as perspectivas de crescimento do mercado de petróleo e gás do Iraque. As expansões midstream que eliminam gargalos de exportação e monetizam o gás associado complementam o impulso upstream, e os prestadores de serviços capazes de oferecer soluções de ciclo de vida ganham vantagem competitiva. No entanto, as cotas da OPEP+, as fricções políticas e os déficits de infraestrutura moderam os ganhos de produção no curto prazo, mesmo quando megaprojetos estratégicos prometem valorização no longo prazo.

Principais Conclusões do Relatório

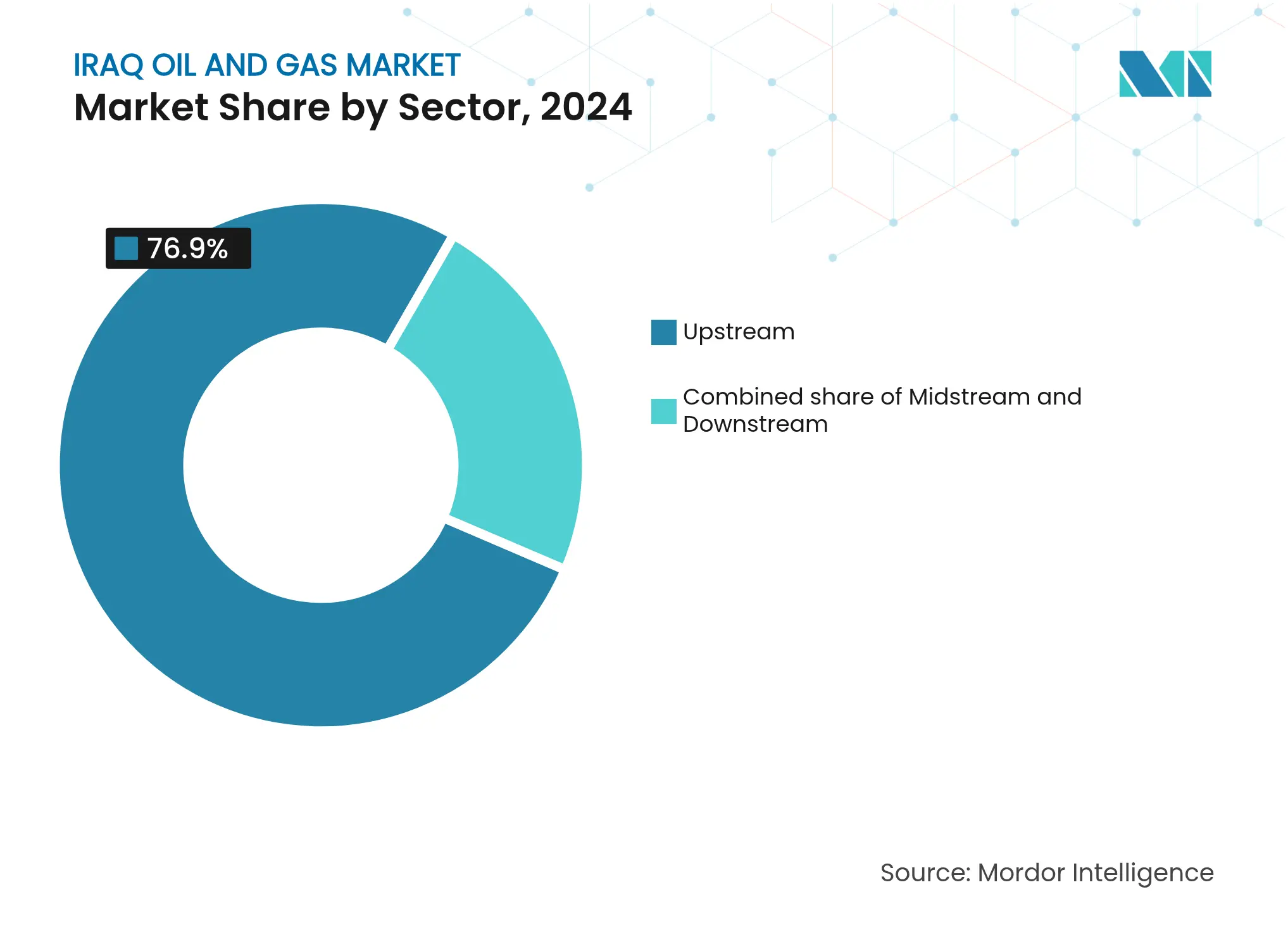

- Por setor, as operações upstream comandaram 76,9% da participação do mercado de petróleo e gás do Iraque em 2024, enquanto o midstream registrou o crescimento mais rápido com uma CAGR de 5,2% até 2030.

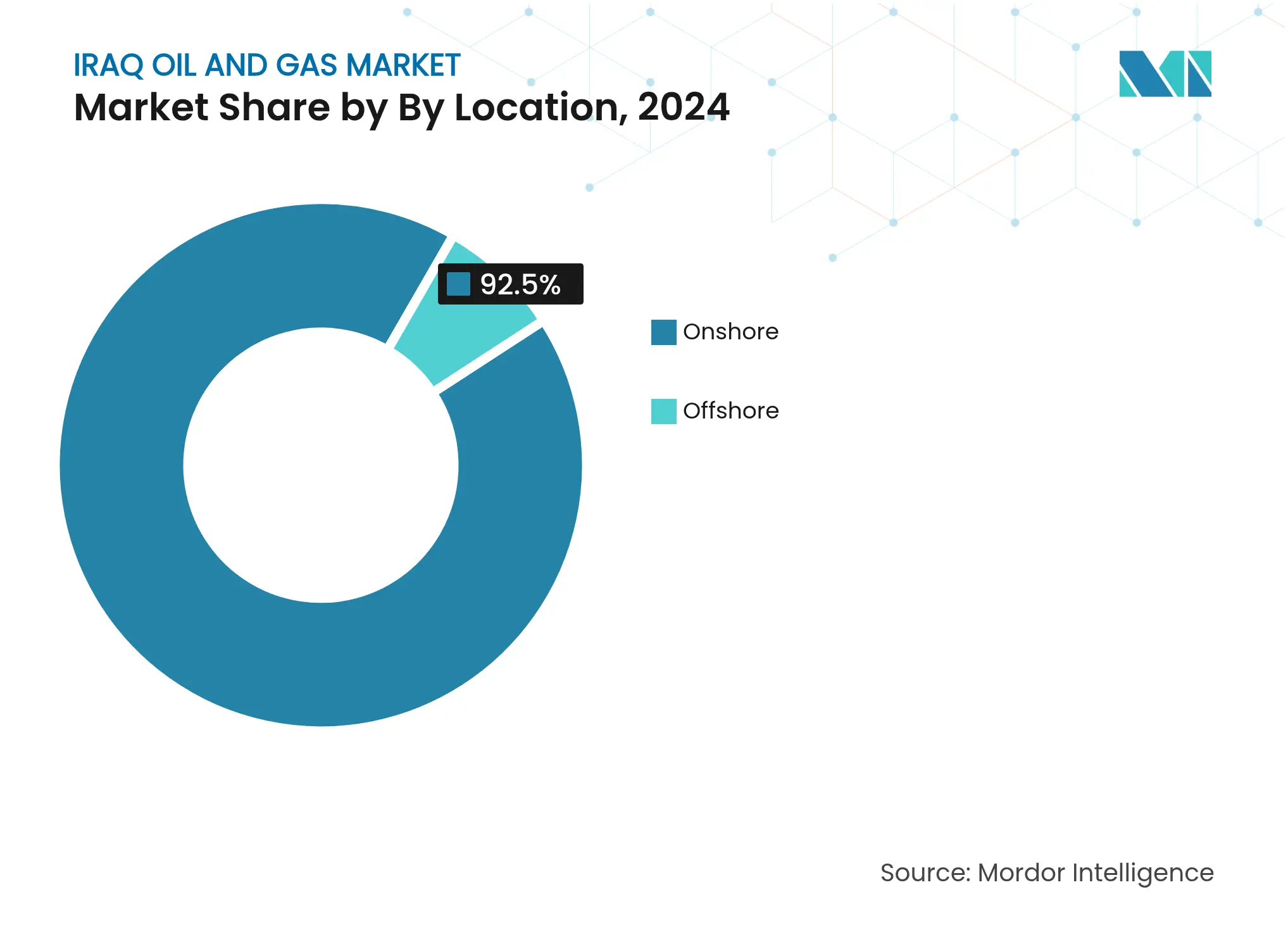

- Por localização, as atividades onshore responderam por 92,5% do tamanho do mercado de petróleo e gás do Iraque em 2024, enquanto a exploração offshore avança a uma CAGR de 6,9%.

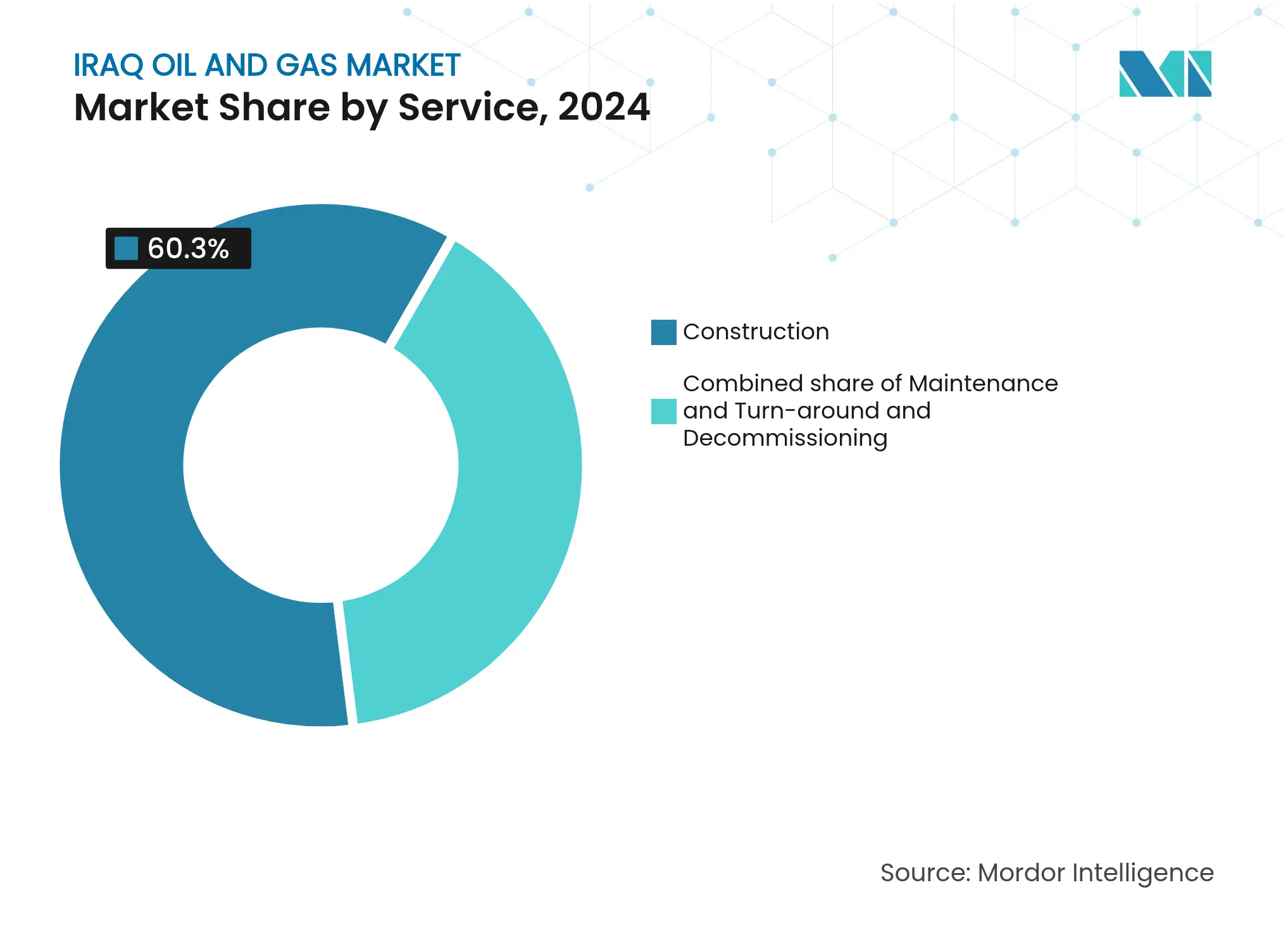

- Por serviço, os serviços de construção lideraram com uma participação de receita de 60,3% em 2024; o descomissionamento está se expandindo a uma CAGR de 7,2% até 2030.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Iraque

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta acelerada de expansão de capacidade para mais de 6 mbpd até 2029 | +1.2% | Nacional, concentrada nos campos do sul (Basra, Maysan) | Médio prazo (2-4 anos) |

| Retorno das grandes empresas ocidentais via megadeals (BP, TotalEnergies) | +0.8% | Nacional, com foco nas regiões de Kirkuk e Basra | Longo prazo (≥ 4 anos) |

| Regime de contratos de partilha de produção atrai novos investidores | +0.6% | Nacional, particularmente em desenvolvimentos greenfield | Médio prazo (2-4 anos) |

| Captura do gás queimado em flare impulsiona o fornecimento doméstico de gás e as receitas | +0.5% | Sul do Iraque, principalmente na governadoria de Basra | Curto prazo (≤ 2 anos) |

| Projeto de Abastecimento Comum de Água do Mar desbloqueia a produção dos campos do sul | +0.4% | Sul do Iraque, corredor Rumaila-West Qurna | Médio prazo (2-4 anos) |

| Novo oleoduto de exportação Iraque–Turquia aumenta a capacidade de escoamento | +0.3% | Norte do Iraque, região do Curdistão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Acelerada de Expansão de Capacidade Impulsiona o Investimento em Infraestrutura

O Iraque pretende elevar a produção para além de 6 milhões de bpd até 2029, o que compele um aumento de capital em perfuração, coleta e sistemas de injeção de água em West Qurna-1, Rumaila e Zubair. Empresas chinesas de EPC, como a CPECC, dominam os primeiros contratos; no entanto, a execução depende de eletricidade confiável e água de injeção suficiente, que continuam escassas em Basra. O impulso de capacidade sustenta a demanda incremental por sondas de perfuração, OCTG e ferramentas digitais de gerenciamento de reservatório, mantendo o mercado de petróleo e gás do Iraque em trajetória ascendente, mesmo em meio às restrições de cotas.

O Retorno das Grandes Empresas Ocidentais Reformula a Dinâmica Competitiva

O acordo de USD 25 bilhões da BP em Kirkuk e o pacote de USD 27 bilhões da TotalEnergies em Basra trazem expertise avançada em EOR, financiamento em grande escala e soluções integradas de gás que não estão disponíveis apenas dos licitantes de menor custo. Sua presença eleva os padrões ESG, acelera a monetização do gás e incentiva o coinvestimento de NOCs regionais, reforçando a resiliência de longo prazo do mercado de petróleo e gás do Iraque.

Contratos de Partilha de Produção Atraem Capital de Risco

A migração dos contratos de serviço técnico de custo mais margem para termos de partilha de produção oferece aos operadores uma fatia direta da receita de produção, alinhando os incentivos à eficiência e à otimização de campos de ciclo mais longo. Empresas independentes europeias e norte-americanas já se pré-qualificaram para a rodada de licenciamento de 2025, sinalizando o renovado apetite pelas oportunidades do mercado de petróleo e gás do Iraque sob o regime fiscal revisado.

A Captura do Gás Queimado em Flare Desbloqueia Fluxos de Receita Doméstica

As expansões da Basra Gas Company e do centro de gás de Ratawi juntas adicionam mais de 1 bcf/d de capacidade, convertendo o gás residual em matéria-prima para usinas de energia e petroquímicos. O fornecimento incremental alivia um déficit de 8 GW de eletricidade, melhora a intensidade de carbono das exportações e estabiliza os orçamentos de combustível do Estado, reforçando a demanda em todo o mercado de petróleo e gás do Iraque.[1]Ministério da Eletricidade, "Dados de Capacidade de Geração 2025," moelc.gov.iq

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade política e disputas Bagdá-Erbil | -0.9% | Nacional, particularmente na região do Curdistão | Longo prazo (≥ 4 anos) |

| Escassez de eletricidade e água nos locais dos projetos | -0.7% | Nacional, aguda nas áreas de produção do sul | Médio prazo (2-4 anos) |

| Cotas da OPEP+ limitam o crescimento da produção no curto prazo | -0.5% | Planejamento de produção nacional | Curto prazo (≤ 2 anos) |

| Dependência de empresas chinesas de EPC representa risco na cadeia de suprimentos | -0.4% | Nacional, concentrada nos principais projetos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Instabilidade Política Cria Incerteza para os Investimentos

As tensões sobre a partilha de receitas entre Bagdá e Erbil já interromperam 450 kbpd de exportações por oleoduto e complicam o financiamento de novos empreendimentos. Os investidores incorporam prêmios de risco mais elevados, o que pode atrasar as Decisões de Investimento Final (FIDs) e diluir os ganhos de curto prazo no mercado de petróleo e gás do Iraque.[2]Organização Estatal para Comercialização de Petróleo, "Estatísticas de Exportação por Oleoduto 2024," somo.oil.gov.iq

Os Déficits de Infraestrutura Limitam a Eficiência Operacional

A intermitência da rede elétrica força os operadores a instalar geradores a diesel, que adicionam USD 2–3/bbl aos custos de extração, enquanto a escassez de água doce exige o uso de dispendiosas unidades de tratamento para EOR. Essas deficiências elevam os limiares de equilíbrio em todo o mercado de petróleo e gás do Iraque e retardam os cronogramas de modernização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Enfrenta a Aceleração do Midstream

As operações upstream retiveram uma participação de mercado de 76,9% no setor de petróleo e gás do Iraque em 2024, graças aos baixos custos de extração de menos de USD 10/bbl em Rumaila e Kirkuk. No entanto, a expansão midstream está avançando a uma CAGR de 5,2% até 2030, à medida que centros de processamento como Ratawi e a Basra Gas impulsionam o valor incremental do gás associado anteriormente queimado em flare. O downstream continua sendo a menor fatia, mas ganha impulso com as reformas de refinarias projetadas para reduzir as importações de produtos. O tamanho do mercado de petróleo e gás do Iraque para ativos midstream deve aumentar em paralelo com as expansões de oleodutos e armazenamento que eliminam gargalos de exportação e alimentam projetos petroquímicos.

Na segunda metade do período, pacotes integrados upstream-midstream, como o Projeto Integrado de Crescimento de Gás da TotalEnergies, deverão estabilizar os fluxos de caixa e liberar capital para a recuperação avançada de petróleo, fortalecendo assim a resiliência de longo prazo do mercado de petróleo e gás do Iraque.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Localização: Os Campos Onshore Impulsionam o Crescimento Apesar do Potencial Offshore

Os ativos onshore em Basra, Maysan e Kirkuk responderam por 92,5% da produção nacional em 2024 e continuam a ancorar o tamanho do mercado de petróleo e gás do Iraque à medida que os grandes campos maduros passam por modernizações de injeção de água. A área offshore no Golfo Pérsico, no entanto, está definida para superar o onshore com uma CAGR de 6,9%, à medida que 12 blocos recém-adjudicados passam para a perfuração de avaliação. Essa diversificação protege o mercado de petróleo e gás do Iraque contra as limitações de acesso superficial e oferece aos prestadores de serviços um nicho em logística marítima.

À medida que os projetos offshore ganham ritmo, os operadores dependerão de interligações subsea e FPSOs que complementam os terminais de exportação do sul existentes, apoiando tanto a formação de capital quanto a transferência de tecnologia para o mercado de petróleo e gás do Iraque.

Por Serviço: Construção Lidera Enquanto o Descomissionamento Acelera

As atividades de construção geraram 60,3% da receita em 2024, impulsionadas por plantas de injeção de água do mar, oleodutos e nova capacidade de processamento. As empresas chinesas de EPC entregam soluções turnkey que comprimem os cronogramas e sustentam o impulso de crescimento do mercado de petróleo e gás do Iraque. O descomissionamento, embora ainda emergente, está projetado para registrar uma CAGR de 7,2%, à medida que os poços perfurados na década de 1970 chegam ao fim de sua vida útil. Baker Hughes e Weatherford estão ampliando as capacidades de tamponamento e abandono que cumprem os padrões ambientais em evolução, aprofundando assim sua abrangência de serviços no mercado de petróleo e gás do Iraque.[3]Baker Hughes, "Contratos de Descomissionamento de Poços no Iraque," bakerhughes.com

Os gastos ao longo do ciclo de vida agora abrangem nova construção, manutenção e desativação, sinalizando a transição do setor para uma fase madura em que o valor migra para a otimização e a gestão ambiental dentro do setor de petróleo e gás do Iraque.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

As governadorias do sul produziram quase 70% do petróleo bruto nacional em 2024, com Basra sozinha superando 2,5 mbpd por meio dos empreendimentos BP–CNPC, Lukoil–Inpex e ExxonMobil–PetroChina.[4]BP plc, "Relatório Operacional de Rumaila 2024," bp.com O acesso ao Terminal Petrolífero de Al-Basra e a múltiplos pontos de ancoragem simples se traduz em menores custos de escoamento, reforçando a dominância do Sul no mercado de petróleo e gás do Iraque. A conclusão do Projeto de Abastecimento Comum de Água do Mar está prestes a elevar a capacidade de platô do sul em mais 1 mbpd até 2028, prolongando a vida útil dos ativos e estabilizando os perfis de produção.

O norte do Iraque contribui com aproximadamente 450.000 barris por dia (kbpd) a partir de ativos como Kirkuk, Taq Taq e Shaikan; no entanto, as interrupções no oleoduto têm limitado a flexibilidade de exportação desde 2023. O plano de redesenvolvimento da BP poderia dobrar a capacidade de Kirkuk em 15 anos, enquanto a potencial resolução da arbitragem do oleoduto Iraque–Turquia removeria um importante gargalo de volume. Os recursos de gás na Região do Curdistão permanecem subutilizados, sugerindo potencial de valorização para empreendimentos integrados de gás para geração de energia que poderiam diversificar o mercado de petróleo e gás do Iraque.

As governadorias centrais abrigam várias descobertas não desenvolvidas totalizando mais de 5 bilhões de barris. As deficiências de segurança e infraestrutura limitaram o progresso até o momento, mas as rodadas de licitação programadas para 2025 visam atrair novo capital com termos de partilha de produção. A proximidade com refinarias domésticas e centros de demanda oferece um ponto de apoio estratégico para operadores que buscam exposição equilibrada em todo o mercado de petróleo e gás do Iraque.

Cenário Competitivo

As empresas internacionais de petróleo combinam tecnologia ocidental com financiamento asiático em projetos upstream de alto risco, conferindo a consórcios como BP–CNPC e TotalEnergies–QatarEnergy uma vantagem competitiva significativa em gestão de reservatório e esquemas integrados de gás. As empreiteiras chinesas de EPC, como a CPECC, conquistam a maior parte dos contratos de infraestrutura ao agrupar engenharia, compras e construção a preços competitivos que rivais menores têm dificuldade em igualar. Essa estrutura de dois níveis molda os padrões de aquisição em todo o mercado de petróleo e gás do Iraque.

As grandes empresas de serviços Schlumberger, Halliburton e Baker Hughes competem agressivamente em segmentos de alto valor agregado, incluindo soluções digitais para campos de petróleo, completações complexas e trabalhos de tamponamento e abandono. Suas tecnologias proprietárias oferecem aprimoramentos de desempenho que superam os custos unitários mais elevados, atraindo operadores que buscam maximizar a recuperação final no mercado de petróleo e gás do Iraque. Empresas de nicho que oferecem elevação artificial, gestão de corrosão ou hardware subsea exploram lacunas especializadas deixadas pelas empresas maiores, preservando um cenário moderadamente fragmentado.

A exploração offshore, a avaliação de recursos não convencionais e a integração de gás para geração de energia representam arenas emergentes onde novos entrantes poderiam assegurar posições de ancoragem, se conseguirem mobilizar capital e expertise. A crescente importância das métricas ESG também inclina a adjudicação de contratos para empreiteiras com credenciais de baixo carbono, reforçando a tendência em direção a soluções integradas e sustentáveis em todo o setor de petróleo e gás do Iraque.

Líderes do Setor de Petróleo e Gás do Iraque

Exxon Mobil Corporation

BP PLC

PJSC Lukoil Oil Company

PetroChina Company Limited

PetroChina Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A TotalEnergies aprovou o Projeto Integrado de Crescimento de Gás no valor de USD 27 bilhões, que combina gás, petroquímicos, tratamento de água do mar e energia solar em Basra.

- Setembro de 2025: Em um movimento significativo, a gigante energética francesa TotalEnergies confiou à China Petroleum Engineering and Construction Corporation (CPECC) um contrato fundamental para construir uma unidade de processamento de gás no campo de Atawi, localizado no sul do Iraque.

- Agosto de 2025: O Conselho de Ministros do Iraque aprovou um contrato para o Projeto de Abastecimento Comum de Água do Mar (CSSP-ITT-05), confiando a tarefa à Hyundai Engineering & Construction (Hyundai E&C) da Coreia do Sul.

- Fevereiro de 2025: A BP assinou um acordo de USD 25 bilhões para reabilitar Kirkuk, incluindo a adição de novas plantas de processamento e instalações de aproveitamento de gás.

Escopo do Relatório do Mercado de Petróleo e Gás do Iraque

O relatório do mercado de petróleo e gás do Iraque inclui:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de petróleo e gás do Iraque?

O tamanho do mercado de petróleo e gás do Iraque atingiu USD 12,39 bilhões em 2025 e a previsão é de alcançar USD 15,46 bilhões até 2030.

Com que rapidez se espera que a produção cresça?

As metas de produção nacional superam 6 milhões de bpd até 2029, sustentando uma CAGR de 4,53% para o mercado geral.

Qual segmento está se expandindo mais rapidamente?

A infraestrutura midstream, principalmente processamento de gás e oleodutos, está avançando a uma CAGR de 5,2% até 2030.

Por que as grandes empresas ocidentais estão retornando?

Os contratos de partilha de produção e as oportunidades de megaprojetos, como o Projeto Integrado de Crescimento de Gás, melhoram a economia de longo prazo para operadores com uso intensivo de tecnologia.

Como a redução da queima de gás em flare beneficia o Iraque?

O gás associado capturado abastece usinas de energia, reduz as importações de combustível e gera novos fluxos de receita, ao mesmo tempo em que reduz a intensidade de carbono.

Qual projeto de infraestrutura é crítico para os campos do sul?

O Projeto de Abastecimento Comum de Água do Mar fornecerá 5 milhões de bpd de água tratada para a recuperação avançada de petróleo, sustentando a produção em platô nos grandes campos da área de Basra.

Página atualizada pela última vez em: