Tamanho e Participação do Mercado de Petróleo e Gás dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 142.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 149.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 186.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

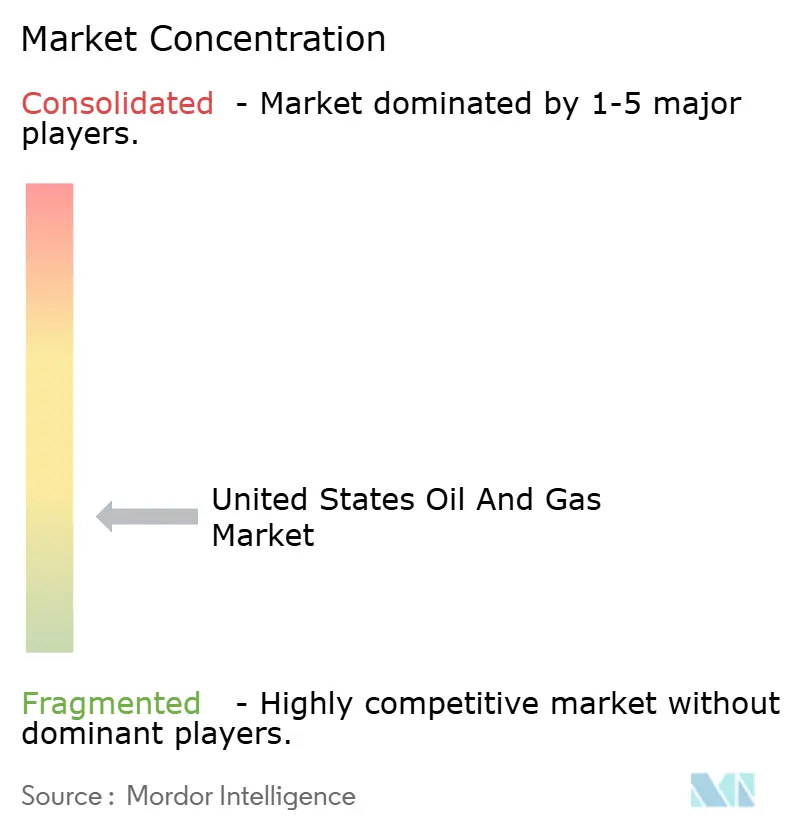

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás dos Estados Unidos em 2026 é estimado em USD 149,32 bilhões, crescendo a partir do valor de 2025 de USD 142,81 bilhões, com projeções para 2031 indicando USD 186,63 bilhões, crescendo a uma CAGR de 4,56% no período 2026-2031.

A robusta produtividade de perfuração em reservatórios de petróleo tight oil, a rápida expansão dos trens de GNL na Costa do Golfo e a difusão constante de tecnologia em bacias maduras sustentam essa expansão. A mudança estrutural é evidente à medida que o crescimento orientado às exportações supera a demanda doméstica, com 15 bilhões de pés cúbicos por dia de nova capacidade de liquefação de GNL previstos para 2028. O reinvestimento upstream permanece disciplinado, mas os ganhos de eficiência permitem que a produção aumente mesmo com a redução do número de sondas.(1)U.S. Energy Information Administration, "Tight oil production in Permian drives growth", eia.gov Enquanto isso, as megafusões concentram a área de exploração na Bacia do Permiano, desbloqueando economias de infraestrutura compartilhada que fortalecem a resiliência do ponto de equilíbrio.

Principais Conclusões do Relatório

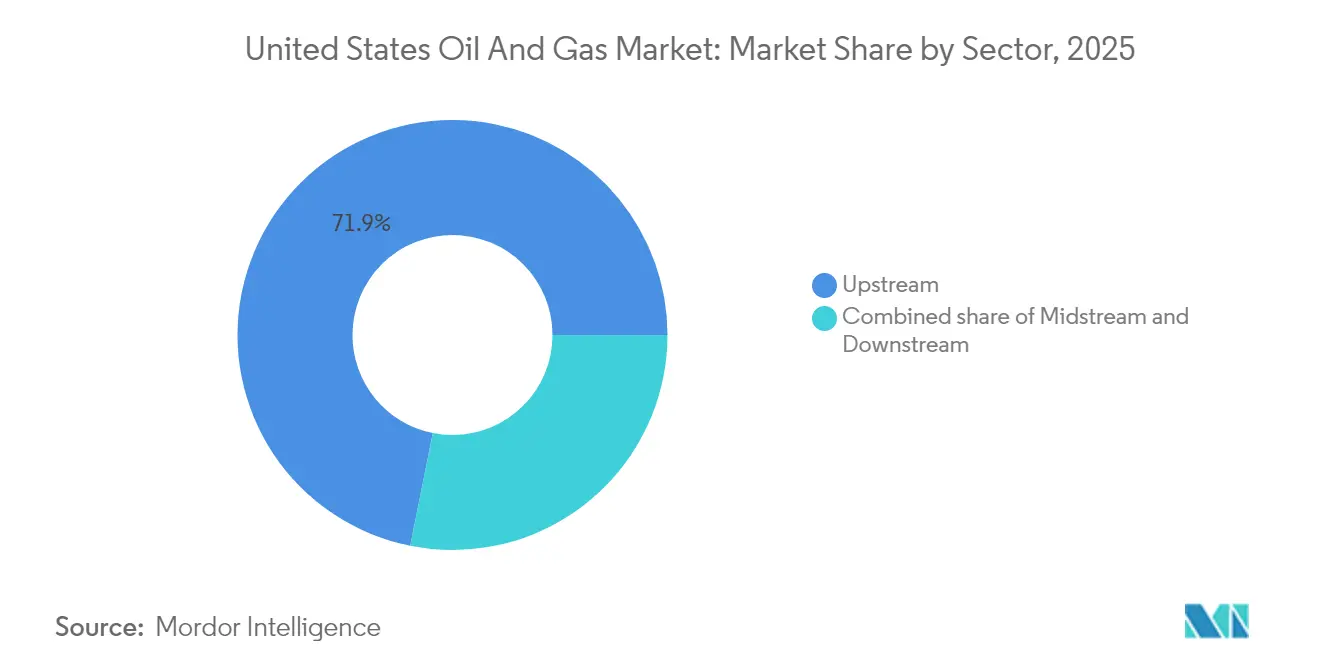

- Por setor, o segmento upstream deteve 71,85% da participação do mercado de petróleo e gás dos EUA em 2025 e deverá avançar a uma CAGR de 4,84% até 2031.

- Por localização, as operações onshore capturam uma participação de 73,25% em 2025, enquanto os projetos offshore registraram a CAGR mais rápida, de 5,18%.

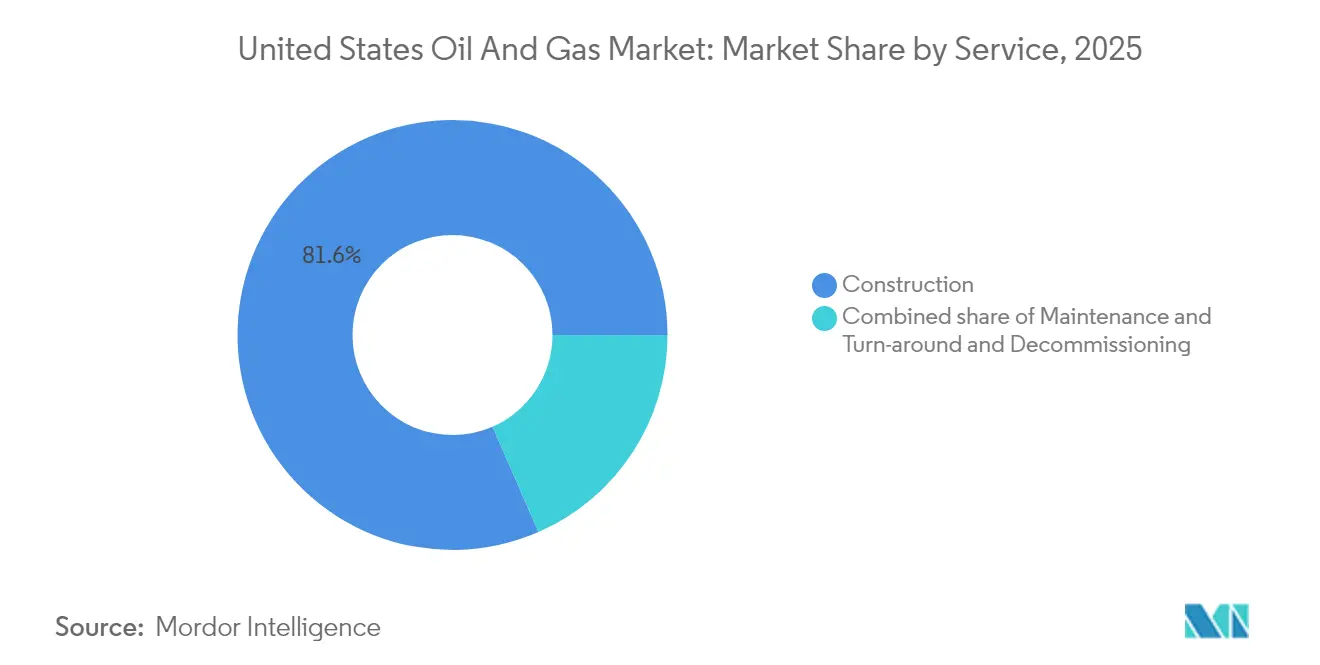

- Por serviço, os serviços de construção responderam por 81,55% do tamanho do mercado de petróleo e gás dos EUA em 2025; o descomissionamento deverá expandir-se a uma CAGR de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de produtividade do tight oil no Permiano | +1.2% | Bacias centrais do Texas e do Novo México | Médio prazo (2-4 anos) |

| Crescimento acelerado da capacidade de exportação de GNL (novos trens na Costa do Golfo) | +0.9% | Estados da Costa do Golfo, spillover nacional | Longo prazo (≥ 4 anos) |

| Análise sísmica baseada em IA para recuperação de poços marginais | +0.6% | Reservatórios não convencionais em todo o país | Médio prazo (2-4 anos) |

| Créditos fiscais 45Q e 45V da Lei de Redução da Inflação reduzindo os custos de CCS | +0.4% | Corredores industriais, Costa do Golfo | Longo prazo (≥ 4 anos) |

| Financiamento por títulos verdes corporativos para expansão midstream | +0.3% | Corredores de gasodutos, polos de processamento | Médio prazo (2-4 anos) |

| Demanda de nicho por petroquímicos de plásticos avançados | +0.2% | Complexos petroquímicos da Costa do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Produtividade do Tight Oil no Permiano

Projetos avançados de completação e perfuração guiada por IA elevaram a produção da Bacia do Permiano para 6,3 milhões de barris por dia em 2024, representando 60% do crescimento total dos EUA apesar de uma frota de sondas mais enxuta. Laterais mais longas, maior carregamento de propante e otimização de fraturamento em tempo real aumentam a recuperação por poço enquanto reduzem os custos. A integração da Pioneer pela ExxonMobil visa um aumento adicional de 15% por meio de execução padronizada e infraestrutura compartilhada.(2)Halliburton Company, "Form 10-Q Quarterly Report", sec.gov Os perfuradores independentes espelham essas táticas para permanecerem competitivos. A eficiência, portanto, ancora os contínuos ganhos de produção que fortalecem o mercado de petróleo e gás dos EUA contra as oscilações de preço.

Crescimento Acelerado da Capacidade de Exportação de GNL

Novos trens de liquefação na Costa do Golfo reformulam a demanda ao vincular o fornecimento doméstico aos prêmios de preço globais. O terminal Plaquemines da Venture Global adicionou 20 milhões de toneladas por ano de capacidade em 2024, com o Golden Pass previsto para acrescentar 15,6 milhões de toneladas por ano.(3)Comissão Federal de Regulamentação de Energia, "LNG Monthly Report", FERC, ferc.gov O aumento das exportações impulsiona a perfuração nos campos da Apalachiana e de Haynesville, enquanto USD 15 bilhões em novos gasodutos canalizam volumes para o sul. O alinhamento mais estreito com os mercados mundiais atenua a volatilidade sazonal do Henry Hub, fortalecendo a visibilidade prospectiva para produtores e operadores midstream, e reforçando a expansão no mercado de petróleo e gás dos EUA.

Análise Sísmica Baseada em IA para Recuperação de Poços Marginais

A plataforma DecisionSpace da Halliburton processa dados sísmicos 10 vezes mais rapidamente do que os fluxos de trabalho anteriores e identifica pontos de maior potencial com 85% de precisão. Os operadores em bacias maduras aproveitam esses insights para reentrar em áreas legadas, reduzindo os dias de perfuração e aumentando as taxas de produção inicial em 15%, conforme demonstrado pela ConocoPhillips na Inclinação Norte do Alasca. À medida que os custos de computação caem, a adoção se amplia, reforçando uma corrida tecnológica que sustenta a liderança em produtividade no mercado de petróleo e gás dos EUA.

Créditos Fiscais 45Q e 45V da Lei de Redução da Inflação Reduzindo os Custos de CCS

Os créditos da Lei de Redução da Inflação de até USD 85 por tonelada de CO₂ capturado e até USD 3 por quilograma de hidrogênio limpo reduzem a lacuna econômica para os polos de CCS em larga escala.(4)Receita Federal, "Notice 2024-36: Clean Hydrogen Production Credit" (Crédito para produção de hidrogênio limpo), IRS, irs.gov A ExxonMobil comprometeu USD 4 bilhões para desenvolver um polo na Costa do Golfo capaz de armazenar 50 milhões de toneladas anualmente até 2030, ExxonMobil.com. A certeza política impulsiona novos fluxos de receita e estimula parcerias intersetoriais, reforçando as tendências de descarbonização dentro do mercado de petróleo e gás dos EUA.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com as taxas sobre metano sob as normas OOOOb/c da EPA | -0.8% | Nacional, concentrado nas principais bacias | Curto prazo (≤ 2 anos) |

| Limitações hídricas no fraturamento no Permiano | -0.5% | Oeste do Texas, Sudeste do Novo México | Médio prazo (2-4 anos) |

| Crescimento das regras de recuo a nível estadual (ex.: Colorado, Novo México) | -0.4% | Colorado, Novo México, estados selecionados | Curto prazo (≤ 2 anos) |

| Desconto persistente do WTI em relação ao Brent prejudicando as exportações | -0.3% | Terminais de exportação da Costa do Golfo, nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com as Taxas sobre Metano sob as Normas OOOOb/c da EPA

A partir de 2024, as emissões de metano que excedem os limites estabelecidos incorrem em taxas a partir de USD 900 por tonelada métrica, chegando a USD 1.500 até 2026.(5)Agência de Proteção Ambiental, "Methane Emissions Charge for Oil and Gas Facilities", EPA, epa.gov Os programas adicionais de monitoramento e reparos elevam os custos operacionais em USD 2 a 4 por barril para poços de xisto betuminoso típicos, afetando mais intensamente os pequenos produtores. As exigências de conformidade aceleram a consolidação e a rápida adoção de tecnologia, como a detecção contínua de vazamentos, para alterar as estruturas de custos dentro do mercado de petróleo e gás dos EUA.

Limitações Hídricas no Fraturamento no Permiano

O Aquífero Ogallala caiu até 15 pés em partes do Oeste do Texas, forçando alocações de água mais rígidas.(6)US Geological Survey, "High Plains Aquifer Water-Level and Storage Changes", USGS, usgs.gov Os operadores investem em sistemas de reciclagem, mas os períodos de seca ainda criam gargalos de programação. A Pioneer reciclou 99% da água produzida em 2024, reduzindo o uso de água doce em 75% em relação a 2020, mas registrando restrições durante os picos da estação de irrigação. Os custos mais elevados e os possíveis atrasos moderam as expectativas de crescimento no mercado de petróleo e gás dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Os Investimentos Upstream Impulsionam a Liderança no Mercado

O upstream respondeu por 71,85% do tamanho do mercado de petróleo e gás dos EUA em 2025 e está no caminho certo para uma CAGR de 4,84% até 2031. O midstream captou 18,40%, impulsionado por adições de gasodutos e pela construção de terminais de GNL, enquanto o refino downstream deteve 9,75% em meio a limitações de capacidade e regras de emissões mais rígidas. Os operadores agora visam taxas internas acima de 15% com petróleo a USD 60, direcionando capital para laterais de xisto betuminoso de alto retorno e projetos selecionados de longo ciclo. O desenvolvimento Willow da ConocoPhillips ilustra a mudança, com reservas de 30 anos oferecendo profundidade de fluxo de caixa rara em projetos de xisto de curto ciclo. A eficiência de perfuração e o reinvestimento disciplinado mantêm o segmento upstream no centro dos ganhos contínuos no mercado de petróleo e gás dos EUA.

O domínio do upstream baseia-se em rápidos ganhos de produtividade que mantêm os custos próximos a pontos de equilíbrio abaixo de USD 40 por barril. O midstream permanece um setor rico em oportunidades à medida que o crescimento do GNL impulsiona as necessidades de armazenamento e escoamento, mas a disciplina de capital modera os projetos especulativos. As margens downstream estão se estreitando em meio à concorrência do diesel renovável e ao custo das atualizações regulatórias. Juntas, essas dinâmicas reforçam a influência desproporcional do setor upstream nas tendências de receita dentro do mercado de petróleo e gás dos EUA.

Por Localização: Ressurgimento Offshore Desafia a Dominância Onshore

A atividade onshore deteve 73,25% da participação do mercado de petróleo e gás dos EUA em 2025, mas os projetos de águas profundas offshore deverão registrar uma CAGR mais acentuada de 5,18% até 2031. O campo Whale da Shell começou a produzir em 2024, validado pelos menores custos de desenvolvimento resultantes do uso de sistemas submarinos padronizados. Os operadores deram lances de USD 382 milhões em 73 blocos do Golfo naquele mesmo ano, sinalizando um renovado apetite por águas profundas. O ressurgimento offshore ancora o crescimento contra os obstáculos onshore, como as restrições de perfuração no Colorado que removeram 85% das locações em alguns condados.

Embora o xisto betuminoso permaneça crítico, o esgotamento do inventário de primeiro nível leva os produtores a explorar áreas marginais ou horizontes mais profundos, que carregam custos mais elevados. O offshore, por outro lado, oferece reservas de múltiplas décadas e cronogramas de licenciamento mais claros. Essa diversificação geográfica sustenta a resiliência no mercado de petróleo e gás dos EUA mesmo com o aumento do risco regulatório em terra.

Por Serviço: O Descomissionamento Emerge como Fator de Crescimento

Os serviços de construção responderam por 81,55% do tamanho do mercado de petróleo e gás dos EUA em 2025, enquanto o descomissionamento é o segmento de crescimento mais rápido, com uma CAGR de 6,72%. Aproximadamente 2.700 estruturas offshore e milhares de poços onshore envelhecidos precisam ser desmantelados na próxima década. A TechnipFMC garantiu USD 1,2 bilhão em contratos relacionados em 2024, aproveitando suas embarcações de içamento pesado e expertise submarina. Os serviços de manutenção preenchem a participação restante, impulsionados pelas paradas programadas obrigatórias que garantem a conformidade com as regras de emissões.

Os requisitos de garantia estão se tornando mais rigorosos, obrigando os operadores a demonstrar o financiamento futuro para o abandono de poços antes de obterem licenças. Esse arcabouço cria uma carteira visível de trabalho que sustenta a estabilidade de receita para os prestadores de serviços especializados. O descomissionamento, portanto, destaca-se como um vetor estrutural de crescimento dentro do mercado de petróleo e gás dos EUA.

Análise Geográfica

Texas e Novo México forneceram 64,7% do petróleo bruto dos EUA em 2025, com o Permiano crescendo 9,9% em relação ao ano anterior para 6,38 milhões de barris por dia. Rocha de alta qualidade, infraestrutura abundante e regulamentações permissivas mantêm a bacia como central para o mercado de petróleo e gás dos EUA. A Bakken da Dakota do Norte acrescentou 1,08 milhão de barris por dia, enquanto a DJ do Colorado e a Marcellus da Pensilvânia ancoraram os volumes de gás que alimentam os trens de GNL.

Os estados da Costa do Golfo são fundamentais, pois 89,5% da liquefação para exportação está localizada no Texas e na Louisiana, com planos de atingir uma capacidade de 39,6 bilhões de pés cúbicos por dia até 2028. Essa expansão reduz os diferenciais de base e entrelaça os preços domésticos com os mercados globais, aumentando a visibilidade de receita para os operadores upstream e midstream.

A Apalachiana entregou 34,6% da produção de gás dos EUA em 2025. Apesar das dificuldades de licenciamento, a proximidade com os centros de carga do Nordeste e múltiplos corredores de gasodutos sustenta a competitividade econômica. O projeto Willow de longo ciclo do Alasca adiciona diversidade de oferta e opcionalidade para futuras exportações de GNL orientadas para a Ásia. Coletivamente, a especialização regional e a profundidade da infraestrutura sustentam a robustez geográfica do mercado de petróleo e gás dos EUA.

Panorama regulatório

A regulação de petróleo e gás dos EUA está centrada na conformidade federal com emissões atmosféricas sob o Clean Air Act e em aprovações que afetam a infraestrutura upstream, midstream e de exportação. Em abril de 2026, a Agência de Proteção Ambiental dos EUA (EPA) finalizou revisões técnicas às Normas de Desempenho para Novas Fontes e Diretrizes de Emissões de 2024 para operações de petróleo e gás (OOOOb/c), ajustando itens como requisitos relacionados a flares e disposições de monitoramento para reduzir a carga de conformidade, mantendo a estrutura de controles de metano e COVs em vigor.

No lado da segurança energética e do fornecimento, o Departamento de Energia dos EUA (DOE) continua a moldar as condições de mercado por meio de autorizações de exportação de GNL e apoio direcionado a P&D. O DOE relatou a autorização ou reautorização de mais de 17,6 Bcf/d de exportações de GNL durante 2025, reforçando a mudança orientada à exportação na demanda de gás dos EUA. Em julho de 2026, o DOE também anunciou até 150 milhões de USD em financiamento por meio do Hydrocarbons and Geothermal Energy Office (HGEO) para melhorar a recuperação não convencional, a caracterização de fraturas e a gestão de água produzida, o que influencia diretamente as práticas operacionais e o investimento em conformidade nas principais bacias.

Panorama Competitivo

Os cinco principais operadores controlaram cerca de 35% da produção dos EUA em 2024, indicando uma concentração moderada. O acordo de USD 60 bilhões da ExxonMobil com a Pioneer e a aquisição de USD 53 bilhões da Hess pela Chevron consolidaram os portfólios do Permiano e de águas profundas, permitindo sinergias de custo e estendendo a vida útil das reservas. A fusão de USD 17,1 bilhões da ConocoPhillips com a Marathon estendeu a onda de consolidação para as empresas de médio porte, enquanto a fusão de USD 26 bilhões entre Diamondback e Endeavor ilustrou a contínua construção de escala.

A tecnologia oferece uma vantagem decisiva. O DecisionSpace 365 da Halliburton acelera a interpretação e o projeto de completação, permitindo que os clientes perfurem com mais rapidez e de forma mais econômica. Os adotantes iniciais garantem vantagens de desempenho que ampliam a diferença de custo em relação aos concorrentes menores. A captura de carbono, o descomissionamento offshore e a integração de combustíveis renováveis abrem novos fluxos de receita, aproveitando a logística e a expertise em reservatórios dos operadores incumbentes.

A regulamentação amplifica as barreiras competitivas. As empresas maiores absorvem os investimentos em conformidade com as taxas sobre metano e na gestão hídrica com mais facilidade do que as pequenas empresas independentes, promovendo ainda mais a consolidação. No geral, a alocação disciplinada de capital, a adoção de tecnologia e a agilidade regulatória definem o posicionamento competitivo no mercado de petróleo e gás dos EUA.

Líderes do Setor de Petróleo e Gás dos Estados Unidos

Exxon Mobil

Chevron

ConocoPhillips

EOG Resources

Occidental Petroleum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O principal espaço em branco é onde projetos ligados à descarbonização se alinham com os ativos existentes de produção e refino, especialmente captura de carbono, utilização de CO2 e gestão de água produzida. As seleções do DOE em programas de gestão de carbono criam pontos de entrada claros para serviços de campo petrolífero, logística de CO2 midstream e operadores. Em maio de 2026, o DOE selecionou um projeto de 36 milhões de USD da University of North Dakota para avançar a recuperação avançada de petróleo (EOR) baseada em CO2 na Bakken, e projetos-piloto de captura de carbono apoiados pelo DOE em refinarias em operação, como o projeto da Delek US Big Spring Refinery (selecionado em fevereiro de 2024 para capturar 145.000 toneladas métricas por ano de CO2), sustentam a demanda por equipamentos de captura, engenharia de integração e vias de armazenamento ou utilização.

Um segundo conjunto de oportunidades está ligado às cadeias de suprimento de gás construídas em torno das exportações de GNL, junto com as expansões de dutos, compressão e coleta que conectam regiões produtoras à liquefação na Costa do Golfo. A EIA destaca esse efeito de arraste, com as exportações de GNL previstas para alcançar 17,4 Bcf/d em 2026. Esse aumento é sustentado por ampliações no Plaquemines LNG, Corpus Christi Stage 3 e Golden Pass LNG, o que reforça a demanda por melhorias de confiabilidade, serviços de desbloqueio de capacidade e monitoramento de emissões em sistemas upstream e midstream. A avaliação de recursos offshore e o trabalho de base para arrendamentos também permanecem uma via estrutural, com a Avaliação Nacional de 2026 de Recursos Não Descobertos de Petróleo e Gás da Plataforma Continental Externa do BOEM fornecendo uma base técnica atualizada que pode moldar futuras priorizações de arrendamento e exploração.

Desenvolvimentos recentes do setor

- Julho de 2026: O Departamento de Energia dos EUA (DOE) anunciou até 150 milhões de USD em financiamento por meio do Hydrocarbons and Geothermal Energy Office (HGEO) para melhorar a recuperação não convencional de petróleo e gás e a gestão de água produzida. O programa fortalece o pipeline de tecnologias prontas para implantação em campo em bacias de óleo apertado, apoiando a demanda de serviços para caracterização subsuperficial, reciclagem de água e melhorias de produtividade.

- Junho de 2026: A Western Midstream anunciou o início de operação de sua instalação piloto de tratamento de água produzida JIP 2 no condado de Reeves, Texas, como parte de um esforço conjunto do setor envolvendo ExxonMobil, Chevron e ConocoPhillips. A demonstração de tratamento e reuso de água em escala aborda as restrições de estresse hídrico do Permian e cria um caminho comercial mais claro para infraestrutura de água do tipo midstream junto com o escoamento de hidrocarbonetos.

- Novembro de 2024: A ConocoPhillips concluiu sua aquisição de 17,1 bilhões de USD da Marathon Oil, expandindo a escala nas posições não convencionais dos EUA. A combinação elevou a integração de portfólio e a padronização de execução, reforçando as vantagens de custo e infraestrutura para grandes operadores em um ambiente operacional de conformidade rigorosa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de petróleo e gás dos Estados Unidos é definido como o valor gerado a partir de atividades upstream, midstream e downstream dentro do país, acompanhado em USD ao longo da cadeia de valor e apoiado por níveis observáveis de atividade.

Exclusões do escopo: Excluímos efeitos indiretos, como a fabricação mais ampla de equipamentos de energia, serviços públicos gerais e mercados finais não relacionados a petróleo e gás que não fazem parte diretamente das operações centrais de petróleo e gás.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Onshore

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com séries públicas que ancoram os níveis de atividade do setor, utilizando dados da EIA para produção, consumo, armazenamento de petróleo bruto e gás natural, além de produtividade de sondas. Onde o contexto geológico ou offshore era necessário, também consultamos materiais da USGS e da NOAA.

Para comércio e fluxos, utilizamos fontes como as estatísticas de comércio do US Census Bureau e comunicados públicos de alfândega para confirmar a direção das importações e exportações. Em seguida, usamos indicadores de alto nível do Federal Reserve para o contexto de produção industrial e inflação, apoiando as premissas de precificação.

Para verificar cruzadamente a estrutura do setor, revisamos relatórios anuais de empresas, apresentações a investidores e registros públicos. Também dependemos de sites de associações e reguladores para contexto de dutos e segurança, incluindo o PHMSA. Em alguns pontos, assinaturas pagas foram usadas apenas para dados financeiros de empresas e inteligência de notícias, além de bases de dados de importação e exportação a nível de embarque para verificar a consistência de determinados padrões de fluxo. Esta lista é apenas ilustrativa, e outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental, especialmente sobre como os pools de receita são contabilizados entre upstream, midstream e downstream, e como preços e utilização se movem ao longo dos ciclos. Conversamos com operadores, prestadores de serviços, proprietários de ativos midstream, refinadores, distribuidores e consultores do setor nos Estados Unidos, de modo que lacunas em conjuntos de dados públicos pudessem ser preenchidas com intervalos realistas e regras de decisão.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 22% | Gerentes: 57% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento foi construída utilizando as abordagens top-down e bottom-up em conjunto, com os totais principais reconstruídos a partir de séries observáveis de atividade nos EUA e depois verificados cruzadamente por meio de consolidações seletivas. Na etapa top-down, ligamos os volumes de produção e consumo de petróleo bruto e gás natural a pools de valor por meio de preços, utilização e intensidade de serviços, e então alocamos entre upstream, midstream e downstream com base em como os ativos são usados na prática.

Para manter o modelo fundamentado, usamos um conjunto de indicadores difíceis de ignorar neste mercado: níveis de produção e consumo de petróleo bruto e gás natural, atividade de sondas e conclusão de poços, throughput e utilização de refinarias, e sinais de capacidade de dutos e exportação quando relevantes. As entradas também incluem a direção de preços do WTI e do Henry Hub, as mudanças no mix petróleo-gás ao longo do tempo e o mix de atividade onshore versus offshore, que então moldam a divisão de receita e o padrão de crescimento.

Para as previsões, foi utilizada análise de cenários, de modo que os caminhos de caso base para preços de commodities, ritmo de perfuração e utilização de refinarias pudessem ser ajustados de forma controlada quando as perspectivas mudam. Aproximações bottom-up foram aplicadas como verificação, como cálculos amostrados de ASP por atividade para serviços selecionados e verificações simples de canal para atividades midstream e downstream. Onde restaram lacunas, usamos intervalos conservadores, e depois os validamos novamente por meio de feedback de especialistas.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, seguida de verificações de variância para detectar totais que não se reconciliam com marcadores-chave de atividade, como produção, consumo e throughput. Quando um número quebra a relação esperada, revisamos a premissa subjacente e reexaminamos as fontes de apoio antes de aceitar a estimativa revisada.

Uma segunda revisão por analista é concluída antes da aprovação final, e os contatos primários são recontatados se permanecer uma discrepância material ou se um novo evento alterar a direção do mercado. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem grandes mudanças de política, preço ou capacidade. Pouco antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence do mercado de petróleo e gás dos Estados Unidos em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor de petróleo e gás dos Estados Unidos frequentemente não coincidem porque diferentes equipes contabilizam diferentes pools de receita, e também escolhem anos-base e convenções de precificação diferentes. Outro motivo frequente é que algumas estimativas partem de totais macroeconômicos amplos, enquanto outras são reconstruídas a partir de sinais de atividade do setor e depois ajustadas por meio de verificações de especialistas.

Algumas cifras publicadas expandem o escopo para incluir o varejo de combustíveis e pools de valor energético mais amplos, o que pode elevar o número para centenas de bilhões ou até trilhões. No dimensionamento da Mordor Intelligence, o valor é limitado às atividades da cadeia de valor de petróleo e gás conforme definido no estudo, e os totais são mantidos consistentes com indicadores de produção e consumo, além da lógica de divisão setorial para upstream, midstream e downstream.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 142,81 bilhões de USD (2025) | |

| Editora de Dados do Setor A | 474,50 bilhões de USD (2025) | Utiliza uma contabilização mais ampla dos pools de receita da cadeia de valor e pode combinar refino, logística e valor de distribuição de forma mais expansiva, o que tipicamente eleva os totais mesmo quando os volumes de atividade são semelhantes. |

| Editora de Mídia Global B | 1,61 trilhão de USD (2025) | Parece alinhar-se mais a um conceito de valor de setor muito amplo, que pode incluir grandes pools de valor de downstream e distribuição, além de premissas diferentes de precificação e sincronização de moeda que amplificam o total principal. |

A dispersão na tabela vem principalmente da amplitude do pool de receita contabilizado, e de como preço e atividade são convertidos em dólares para o mesmo ano. Ao manter o modelo vinculado a verificações observáveis de produção, consumo e throughput, e ao aplicar regras de alocação repetíveis entre setores, a estimativa permanece suficientemente transparente para planejamento e testes de sensibilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de petróleo e gás dos EUA até 2031?

Espera-se que o mercado atinja USD 186,63 bilhões até 2031, crescendo a uma CAGR de 4,56%.

Qual segmento detém a maior participação de receita?

O upstream respondeu por 71,85% da receita em 2025, graças à perfuração intensa em reservatórios não convencionais.

Por que as exportações de GNL são importantes para os produtores americanos?

Novos terminais na Costa do Golfo desbloqueiam preços internacionais mais elevados, impulsionando a demanda por gás doméstico e sustentando a expansão de gasodutos.

Como as regulamentações sobre metano estão afetando os operadores?

As taxas da Agência de Proteção Ambiental (EPA) a partir de USD 900 por tonelada, somadas aos custos de monitoramento, acrescentam USD 2 a 4 por barril às despesas operacionais de poços de xisto betuminoso, pressionando melhorias de eficiência.

Qual área geográfica lidera a produção de petróleo bruto nos EUA?

A Bacia do Permiano, no Texas e no Novo México, produziu 6,38 milhões de barris por dia em 2025, representando 59,2% do crescimento nacional.

O que impulsiona o crescimento nos serviços de descomissionamento?

A aplicação regulatória e a infraestrutura envelhecida exigem a remoção de 2.700 estruturas offshore e muitos poços onshore, impulsionando uma CAGR de 6,72% neste segmento.

Página atualizada pela última vez em: