Tamanho e Participação do Mercado de Downstream de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 104.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás pela Mordor Intelligence

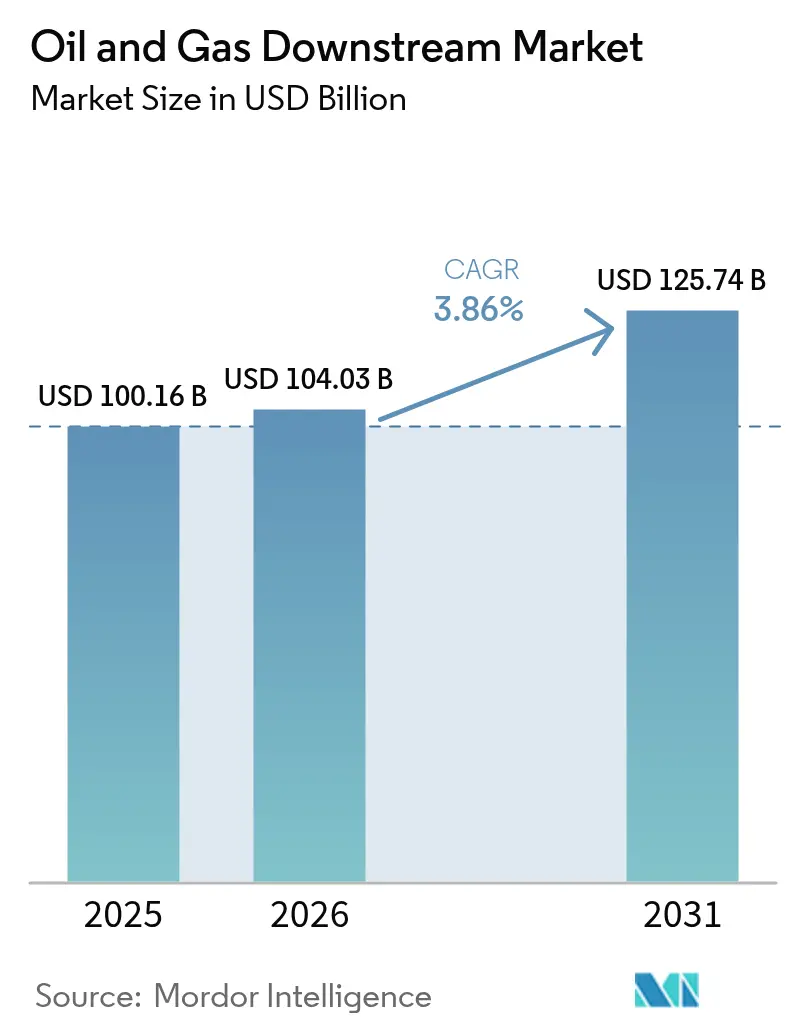

O tamanho do mercado de Downstream de Petróleo e Gás em 2026 é estimado em USD 104,03 bilhões, crescendo a partir do valor de 2025 de USD 100,16 bilhões, com projeções para 2031 mostrando USD 125,74 bilhões, crescendo a um CAGR de 3,86% entre 2026 e 2031.

A expansão é impulsionada por adições de capacidade na região Ásia-Pacífico, pela crescente integração petroquímica e pela demanda sustentada por diesel e combustível de aviação, mesmo com a redução dos volumes de gasolina nos corredores de transporte eletrificado. Regras rigorosas sobre teor de enxofre, mandatos de combustível de aviação e otimização por gêmeos digitais elevam coletivamente as margens, enquanto as elevadas taxas de juros e os compromissos de emissões líquidas zero moderam os gastos em projetos greenfield. A dinâmica competitiva apresenta operadores integrados que se voltam para matérias-primas químicas de maior valor, aproveitando a monetização do hidrogênio e explorando vantagens de escala em complexos de refino e petroquímica. Os fluxos de investimento se concentram onde a matéria-prima é vantajosa, as regulamentações são favoráveis e as rotas de exportação de produtos são eficientes, posicionando o mercado de downstream de petróleo e gás para um crescimento estável, embora seletivo, ao longo da década.

Principais Conclusões do Relatório

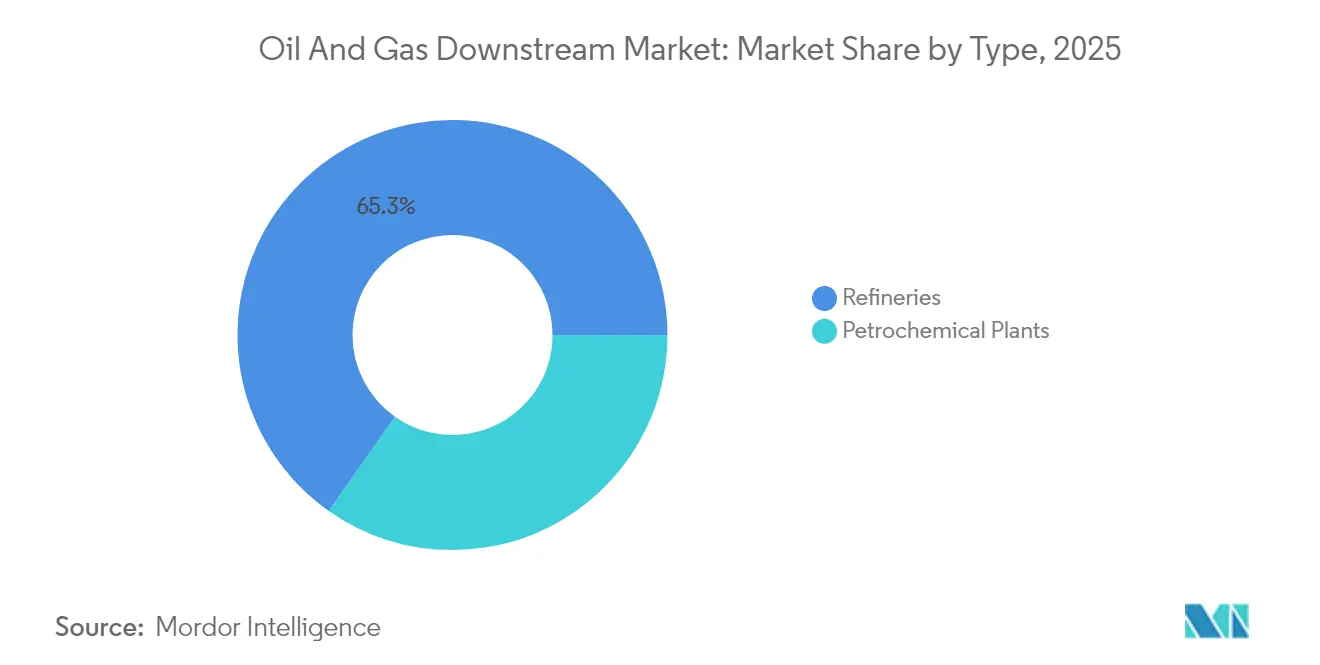

- Por tipo, as refinarias capturaram 65,25% da participação do mercado de Downstream de Petróleo e Gás em 2025, enquanto as plantas petroquímicas estão definidas para registrar a expansão mais rápida a um CAGR de 4,72% até 2031.

- Por tipo de produto, os produtos derivados de petróleo refinado comandaram 69,75% do tamanho do mercado de Downstream de Petróleo e Gás em 2025; os petroquímicos, no entanto, estão projetados para avançar a um CAGR de 4,22% no mesmo horizonte.

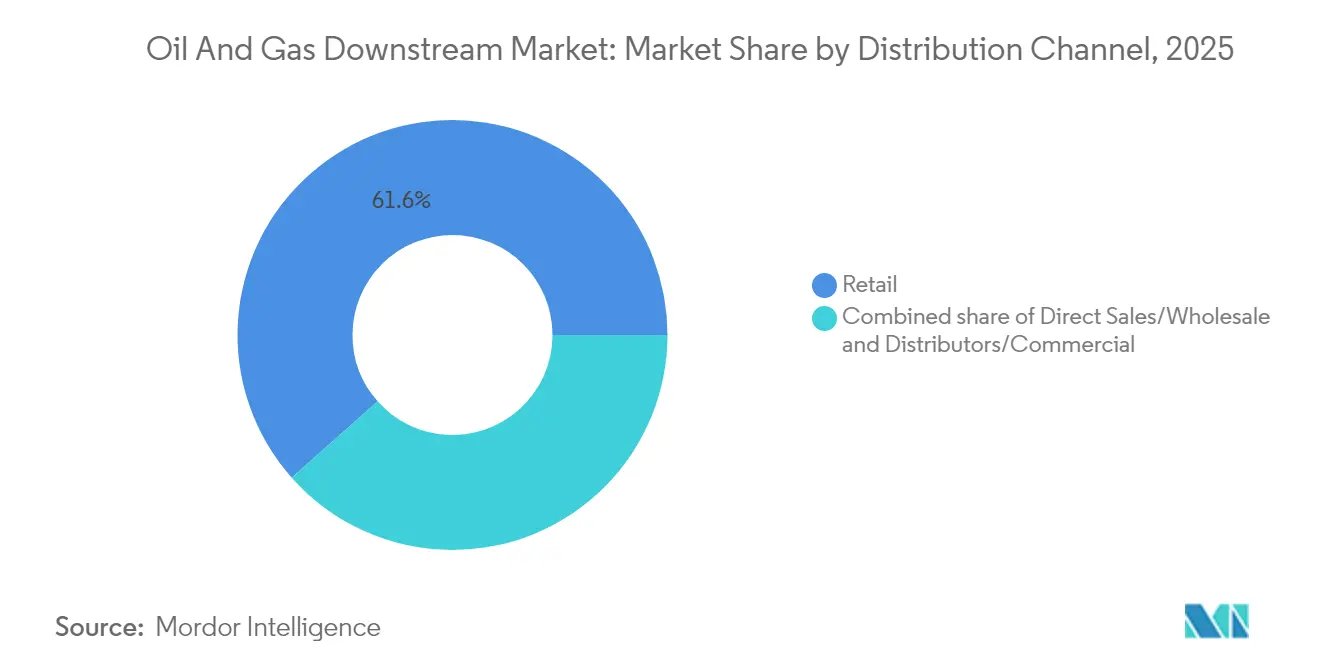

- Por canal de distribuição, as redes de varejo dominaram com 61,55% de participação na receita em 2025, e este canal está projetado para se expandir a um CAGR de 4,41% até 2031.

- Por geografia, a Ásia-Pacífico deteve 32,85% das vendas de 2025 e deve registrar o crescimento regional mais rápido a um CAGR de 4,92% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Downstream de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da capacidade de refino | 1.20% | Núcleo da Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento acelerado da demanda petroquímica | 0.90% | Global, liderança da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regras de teor de enxofre mais rigorosas da OMI | 0.60% | Marítimo global | Curto prazo (≤ 2 anos) |

| Recuperação do combustível de aviação e mandatos de SAF | 0.70% | América do Norte, UE | Médio prazo (2-4 anos) |

| Otimização de OPEX por gêmeo digital/IA | 0.50% | Primeiros adotantes globais | Longo prazo (≥ 4 anos) |

| Monetização de hidrogênio como coproduto | 0.40% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Expansão da Capacidade de Refino Impulsiona o Reequilíbrio Regional

Projetos na Ásia-Pacífico e no Oriente Médio, totalizando 4,9 milhões de b/d entre 2024 e 2028, estão inclinando a economia global em favor dessas regiões, conferindo aos operadores integrados vantagens de escala e proximidade de matérias-primas, ao mesmo tempo que comprimem as margens europeias e norte-americanas.[1]Administração de Informações de Energia dos EUA, "Perspectiva Energética Internacional," eia.gov

O Crescimento da Demanda Petroquímica Transforma a Economia das Refinarias

Os petroquímicos já respondem por 14% da demanda global de petróleo e tendem a crescer ainda mais, levando os refinadores a reconfigurar suas operações em direção ao craqueamento de nafta e à extração de aromáticos em complexos integrados, como exemplificado pela Motiva da Saudi Aramco e pelos megaprojetos costeiros da China.[2]Agência Internacional de Energia, "O Futuro dos Petroquímicos," iea.org

As Regulamentações de Teor de Enxofre da OMI Impulsionam Investimentos Contínuos em Conformidade

O óleo combustível com teor muito baixo de enxofre agora domina as vendas de bunker, recompensando os refinadores com unidades de dessulfurização e promovendo mudanças na composição do petróleo bruto, reformas de unidades secundárias e novos canais para óleo de gás marítimo e metanol.

A Recuperação do Combustível de Aviação e os Mandatos de SAF Criam Novos Fluxos de Receita

A retomada da demanda por combustível de aviação, aliada ao mandato de 10% de SAF do Reino Unido até 2030 e à capacidade dos EUA de atingir 15,8 milhões de galões em 2024, abre nichos premium para as vias HEFA e power-to-liquids nas refinarias com flexibilidade de matéria-prima.[3]Departamento de Transportes do Reino Unido, "Consulta sobre o Mandato de Combustível de Aviação Sustentável," gov.uk

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Penetração de VEs corroendo a demanda de gasolina | -0.80% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Políticas de emissões líquidas zero restringindo combustíveis fósseis | -0.60% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Tempo de inatividade por risco climático e seguros | -0.40% | Costa do Golfo, instalações costeiras | Curto prazo (≤ 2 anos) |

| Altas taxas de juros limitam projetos | -0.50% | Global, mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Veículos Elétricos Pressiona os Fundamentos da Demanda de Gasolina

As vendas globais de VEs atingiram 14 milhões de unidades em 2024, acelerando o declínio da demanda de gasolina na Europa e em determinados segmentos da China, levando os refinadores a deslocar seu foco para o diesel, o combustível de aviação e os petroquímicos.

As Políticas Climáticas de Emissões Líquidas Zero Restringem os Horizontes de Investimento de Longo Prazo

As medidas do pacote Fit-for-55 da UE e os padrões de baixo carbono dos EUA impõem um preço ao carbono, desincentivando unidades de processamento de petróleo bruto de longa duração e direcionando o capital para a integração de energias renováveis e composições flexíveis de produtos.[4]Comissão Europeia, "Pacote Fit for 55," europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Refinarias integradas aprimoram sua vantagem competitiva

As refinarias responderam por 65,25% do mercado de Downstream de Petróleo e Gás em 2025 e devem avançar a um CAGR de 4,52%, ritmo sustentado por melhorias no aproveitamento de ativos e adições petroquímicas. Este segmento se beneficia de uma configuração flexível que alterna entre combustíveis de transporte e matérias-primas químicas com base em sinais de margem em tempo real. A expansão da Motiva da Saudi Aramco e o complexo de Jamnagar da Reliance Industries Limited exemplificam as sinergias de escala que reduzem os custos por barril e melhoram os rendimentos do hidrocraquedor. As construções integradas borram os limites com as plantas petroquímicas, elevando as barreiras para instalações independentes de menor porte.

As plantas petroquímicas, embora detendo uma participação menor de 34,75%, apresentam uma trajetória de 4,72%, à medida que os craqueadores de nafta e as unidades de desidrogenação de propano proliferam na região Ásia-Pacífico. Os operadores agrupam utilidades compartilhadas, logística e redes de hidrogênio para explorar a valorização de coprodutos. No entanto, as oscilações nos preços das matérias-primas e a concorrência de megasites integrados moderam a economia de instalações independentes. No geral, o tamanho do mercado de Downstream de Petróleo e Gás ganha resiliência a partir desta estratégia de capacidade de dupla via.

Por Tipo de Produto: Os produtos derivados de petróleo refinado sustentam a liderança de volume

Os produtos derivados de petróleo refinado responderam por 69,75% do tamanho do mercado de Downstream de Petróleo e Gás em 2025 e devem crescer a uma taxa de 4,05% ao ano, à medida que o diesel, o combustível de aviação e os combustíveis marítimos conformes compensam o declínio nos barris de gasolina. A recuperação da aviação e as regras de enxofre da OMI sustentam a estabilidade dos volumes, enquanto o papel do diesel no transporte de cargas e em máquinas fora de estrada permanece robusto. Os petroquímicos, embora sejam um subconjunto integrado, superam os combustíveis à medida que a demanda por embalagens, automotivo e construção se intensifica em toda a região APAC.

Os lubrificantes ocupam um nicho pequeno, porém lucrativo, aproveitando intervalos de troca mais longos e graus especializados industriais que garantem realização de preços premium. Com o crescimento das transmissões eletrificadas, os volumes de lubrificantes automotivos diminuem, mas os setores industrial e marítimo sustentam a demanda de base. A otimização do mix de produtos, portanto, torna-se uma competência essencial para os operadores que buscam elevar as margens no mercado de Downstream de Petróleo e Gás.

Por Canal de Distribuição: Os postos de varejo asseguram vantagens de margem

Os pontos de venda no varejo geraram 61,55% da receita de 2025 e estão projetados para registrar um CAGR de 4,41% até 2031, atestando seu poder de precificação, alavancagem de marca e interfaces ricas em dados com o cliente. Aplicativos de fidelidade e varejo de conveniência no local diversificam os ganhos, protegendo contra a compressão de margens exclusiva de combustíveis. As vendas diretas e as remessas por atacado continuam sendo vitais para volumes industriais e contratos de frotas, mas rendem margens mais reduzidas.

Os formatos de postos de serviço habilitados digitalmente agora reúnem carregamento de VEs, serviço de alimentação e armários de encomendas, ancorando o fluxo de clientes enquanto amortecem a transição da mobilidade de combustão interna para a mobilidade de baixo carbono. Tal diversificação ajuda o mercado de downstream de petróleo e gás a manter sua relevância no setor de varejo, mesmo à medida que as frotas de veículos se eletrificam.

Análise Geográfica

A região Ásia-Pacífico lidera com uma participação de 32,85% em 2025 e deve crescer a uma taxa de 4,92% ao ano, devido aos aumentos de capacidade na China, na Índia e no Sudeste Asiático, onde os ventos favoráveis demográficos, a industrialização e o apoio de políticas convergem. O impulso petroquímico da China contrabalança o pico no uso de gasolina, enquanto os refinadores indianos buscam prêmios de exportação para a África e a América Latina. Indonésia, Malásia e Tailândia fortalecem seu equilíbrio de produtos por meio de logística em modelo hub-and-spoke ao longo de rotas marítimas vitais.

A América do Norte, apesar do declínio na demanda de gasolina, explora o etano rico do xisto para alimentar craqueadores petroquímicos e hidrotratadores, ancorando assim custos de caixa competitivos. Consolidadores dos EUA, como a Phillips 66 Company, reformam unidades para diesel renovável a fim de se alinhar com o LCFS da Califórnia e os incentivos federais de SAF. As atualizadoras de petróleo pesado do Canadá e as construções orientadas pelo governo do México diversificam as composições de matérias-primas, embora persistam obstáculos de financiamento para nova capacidade independente.

A Europa navega pelo declínio dos volumes de combustíveis sob o guarda-chuva do Fit-for-55, convertendo instalações em biorrefinadeiras que produzem HVO e SAF, ao mesmo tempo que integra agrupamentos de CCS para mitigar o CO₂ residual. Projetos do Oriente Médio, como a Fase II de Ruwais da ADNOC, aproveitam fluxos de líquidos de gás e utilidades subsidiadas para atender importadores da UE e da Ásia. A África está testemunhando complexos emergentes na Nigéria e em Angola, mas enfrenta escassez de capital. Enquanto isso, a Petrobras do Brasil equilibra a cobertura da demanda doméstica com a volatilidade nos ciclos de câmbio e de políticas, direcionando coletivamente o mosaico regional do mercado de downstream de petróleo e gás.

Cenário Competitivo

O mercado de downstream de petróleo e gás apresenta concentração moderada, com numerosos concorrentes enraizados regionalmente. Saudi Aramco, Sinopec, Exxon Mobil e Shell ancoram a liga global, mas nenhuma supera uma participação de receita de 12%, preservando a pluralidade competitiva. As estratégias centram-se na integração: combinando ativos de refino, petroquímica e energia para desbloquear economias de escopo e capturar fluxos químicos de maior margem. Os operadores que priorizam a análise de gêmeos digitais e a manutenção preditiva, como Shell e TotalEnergies SE, obtêm ganhos de produtividade e reduções de intensidade energética que ampliam seus spreads de EBITDA.

O realinhamento de portfólio permanece acelerado. A aquisição de USD 53 bilhões da Hess Corporation pela Chevron Corporation ampliou o acesso a matérias-primas e a capacidade de refino na Costa do Golfo dos EUA, enquanto a compra da WTG Midstream pela Energy Transfer LP aprimorou o alcance logístico nos corredores de fornecimento do Permiano. Veículos de private equity continuam selecionando refinarias de médio porte na América do Norte, agregando ativos para ganhos de escala. Enquanto isso, as companhias nacionais de petróleo da APAC estão direcionando seu capital para construções integradas que incorporam plásticos e produtos químicos ao lado de combustíveis — uma proteção contra a erosão de longo prazo da gasolina.

Os focos de inovação incluem SAF, diesel renovável e hidrogênio como vetores-chave para a descarbonização. Phillips 66 Company, TotalEnergies SE e Valero Energy Corporation repõem hidrotratadores para as vias HVO e HEFA, acessando fluxos de receita de créditos de baixo carbono. Os regimes de precificação de carbono na Europa e os incentivos da IRA nos EUA aceleram essas mudanças, reformulando os mixes de produtos em todo o mercado de downstream de petróleo e gás.

Líderes do Setor de Downstream de Petróleo e Gás

BP PLC

Saudi Aramco

China Petroleum & Chemical Corp. (Sinopec)

Exxon Mobil Corporation

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Chevron Corporation concluiu a aquisição da Hess Corporation por USD 53 bilhões, expandindo a capacidade de downstream e o alcance global.

- Setembro de 2025: A Energy Transfer LP finalizou a compra da WTG Midstream por USD 2,3 bilhões, reforçando a logística de petróleo bruto e de produtos nas principais bacias de xisto.

- Agosto de 2025: A Veren Inc. fundiu-se com a Whitecap Resources em um acordo de USD 15 bilhões, fortalecendo o fornecimento de petróleo pesado para as refinadoras da América do Norte.

- Julho de 2025: A Saudi Aramco revelou uma expansão de USD 8 bilhões e 250.000 b/d em sua instalação Motiva no Texas, enfatizando a integração de petroquímicos.

Escopo do Relatório Global do Mercado de Downstream de Petróleo e Gás

O setor de downstream de petróleo e gás abrange o refino de petróleo bruto em diversos produtos derivados de petróleo e o processamento de gás natural em produtos utilizáveis. Inclui o refino de petróleo bruto em gasolina, diesel, combustível de aviação e outros produtos, bem como a produção de petroquímicos, como plásticos, fertilizantes e materiais sintéticos.

O mercado é segmentado por tipo e geografia. Por tipo, o mercado é segmentado em refinarias e plantas petroquímicas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, os tamanhos e previsões de mercado foram elaborados com base na receita (USD).

| Refinarias |

| Plantas Petroquímicas |

| Produtos Derivados de Petróleo Refinado |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Refinarias | |

| Plantas Petroquímicas | ||

| Por Tipo de Produto | Produtos Derivados de Petróleo Refinado | |

| Petroquímicos | ||

| Lubrificantes | ||

| Por Canal de Distribuição | Vendas Diretas/Atacado | |

| Distribuidores/Comercial | ||

| Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Downstream de Petróleo e Gás em 2026?

Está projetado para fechar 2026 em USD 104,03 bilhões, acompanhando o CAGR de 3,86% delineado nesta análise.

Qual região lidera o crescimento do downstream nesta década?

A Ásia-Pacífico lidera, expandindo a um CAGR de 4,92% com base nas adições de complexos integrados da China e da Índia.

O que está impulsionando a demanda de combustível de aviação e SAF?

A recuperação do tráfego aéreo pós-pandemia e mandatos como a meta de 10% de SAF do Reino Unido até 2031 estão elevando os volumes de combustível de aviação e as margens premium de SAF.

Como os refinadores estão mitigando o declínio da demanda de gasolina?

Eles se voltam para o diesel, o combustível de aviação e os petroquímicos, reformam unidades para combustíveis renováveis e monetizam o excedente de hidrogênio.

Quais tecnologias operacionais impulsionam as margens das refinarias?

Os gêmeos digitais e a manutenção preditiva baseada em IA reduzem o tempo de inatividade e o consumo de energia, resultando em ganhos mensuráveis de EBITDA.

Qual segmento de produto cresce mais rapidamente até 2031?

Os petroquímicos superam os combustíveis à medida que a demanda global por plásticos, embalagens e produtos químicos especializados continua a crescer.

Página atualizada pela última vez em: