Tamanho e Participação do Mercado de Petróleo e Gás do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

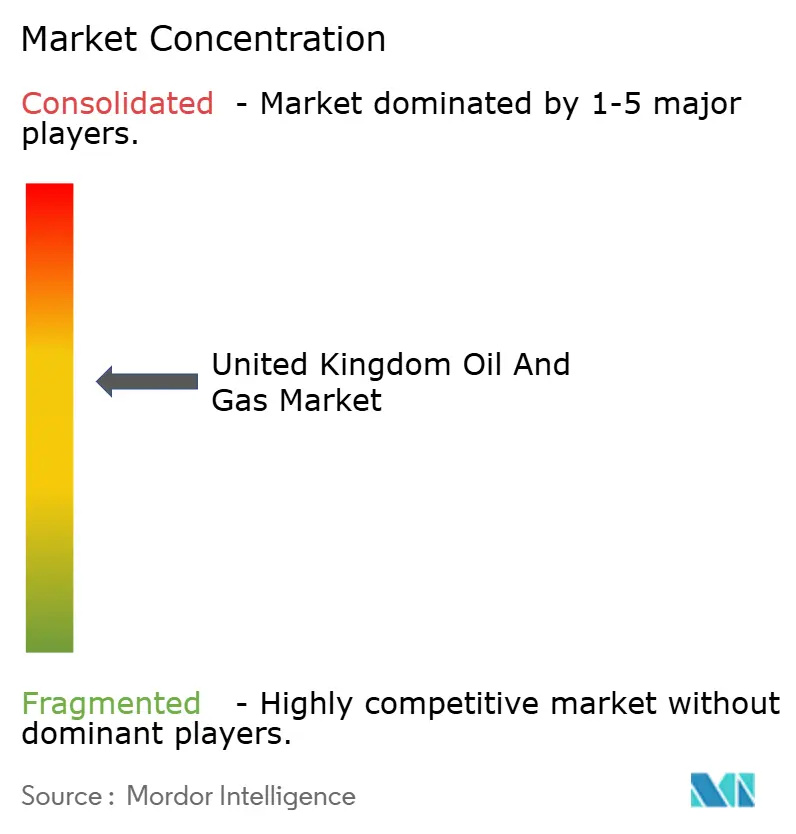

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Reino Unido por Mordor Intelligence

Espera-se que o mercado de Petróleo e Gás do Reino Unido cresça de USD 10,85 bilhões em 2025 para USD 11,14 bilhões em 2026 e prevê-se que alcance USD 12,72 bilhões até 2031, a um CAGR de 2,69% no período de 2026 a 2031.

Uma mudança estratégica voltada a extrair o máximo valor dos reservatórios maduros do Mar do Norte, aliada a uma desaceleração deliberada na exploração de greenfield, sustenta essa expansão moderada. Os operadores reduziram os custos de extração em 15-20% desde 2020, protegendo a rentabilidade mesmo com o aumento das obrigações fiscais.(1)Offshore Energies UK, "Relatório Econômico 2024: Desempenho da Indústria de Petróleo e Gás do Reino Unido," Offshore Energies UK, oeuk.org.uk O investimento de 2024, superior a £6 bilhões — metade acima das expectativas do regulador —, foi direcionado principalmente a programas de extensão de vida útil e modernizações de midstream que apoiam a infraestrutura de captura de carbono.(2)Autoridade de Transição do Mar do Norte, "Dados de Produção e Investimento de Petróleo e Gás do Reino Unido," Autoridade de Transição do Mar do Norte, nstauthority.co.uk A consolidação entre independentes se acelerou, com duas aquisições de destaque totalizando mais de USD 2 bilhões, gerando sinergias de custo e eficiências de descomissionamento.(3)Financial Times, "Consolidação da Indústria de Petróleo do Mar do Norte do Reino Unido se Acelera," Financial Times, ft.com Ao mesmo tempo, projetos-piloto de energia eólica flutuante e eletrificação em plataformas reduziram o consumo de diesel, demonstrando que a conformidade com as emissões e a estabilidade da produção podem coexistir.

Principais Conclusões do Relatório

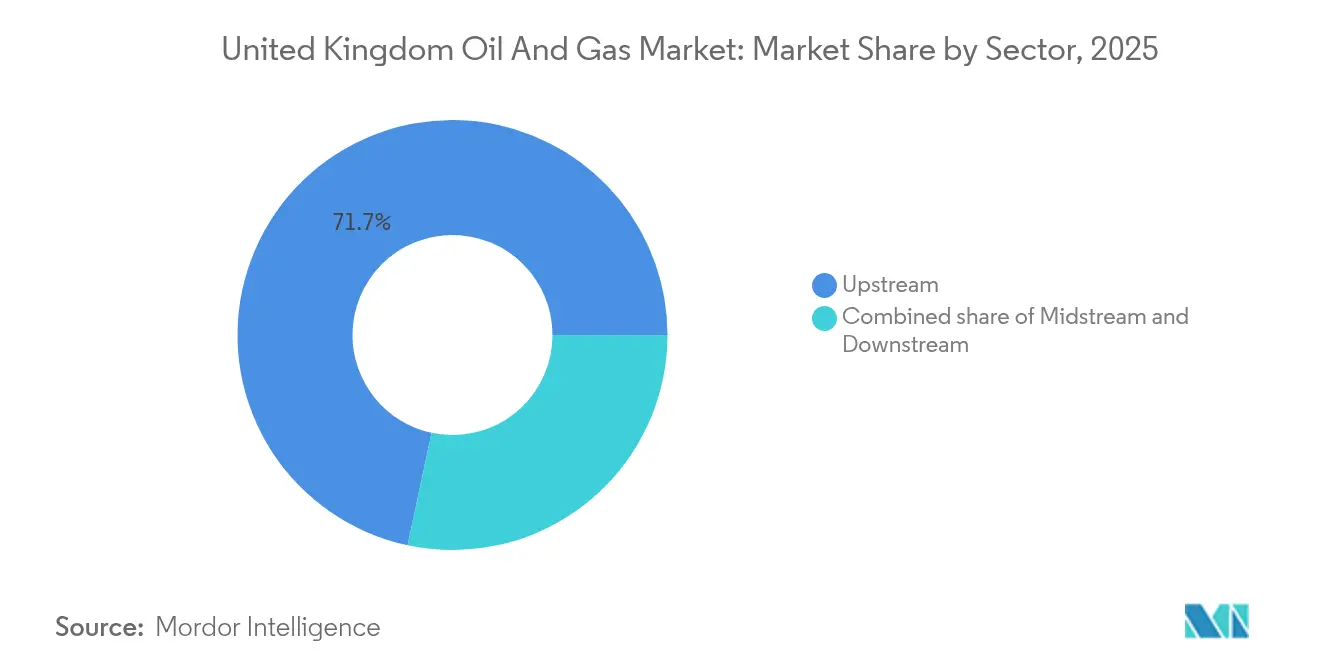

- Por setor, as operações upstream dominaram com 71,65% da participação do mercado de petróleo e gás do Reino Unido em 2025, enquanto o midstream emergiu como o segmento de crescimento mais rápido, com CAGR de 4,18% até 2031.

- Por localização, as atividades offshore representaram 88,35% do tamanho do mercado de petróleo e gás do Reino Unido em 2025 e devem manter a liderança de crescimento com um CAGR de 3,02% até 2031.

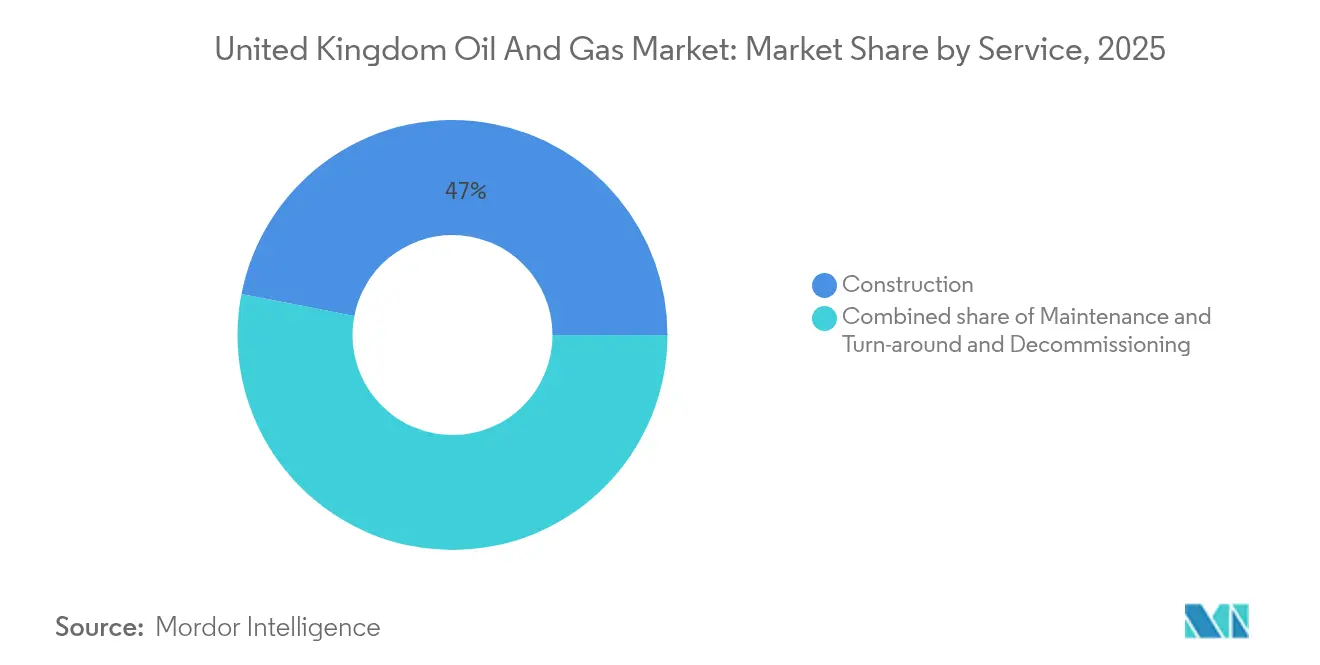

- Por tipo de serviço, as atividades de construção detinham 46,95% da participação do mercado de petróleo e gás do Reino Unido em 2025; contudo, os serviços de descomissionamento lideraram o crescimento com um CAGR de 6,05%, refletindo a maturação da bacia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução dos custos de extração no Mar do Norte | +0.8% | Bacias do Mar do Norte, concentradas nos setores Central e Sul | Médio prazo (2-4 anos) |

| Incentivos do Acordo de Transição do Mar do Norte do Reino Unido | +0.6% | Plataforma Continental do Reino Unido, especialmente em novas áreas de desenvolvimento | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas com energia eólica flutuante | +0.4% | Instalações offshore no Mar do Norte, implantações-piloto nas águas escocesas | Longo prazo (≥ 4 anos) |

| Reindustrialização de Teesside e Humber | +0.3% | Clusters industriais do Nordeste da Inglaterra, estendendo-se até Yorkshire | Médio prazo (2-4 anos) |

| Taxas de sucesso em imageamento sísmico habilitado por IA | +0.2% | Aplicação global com áreas de foco no Mar do Norte do Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Redução dos Custos de Extração no Mar do Norte Impulsiona a Eficiência Operacional

Os custos de extração no Mar do Norte diminuíram substancialmente, criando vantagens competitivas para os operadores do Reino Unido em meio aos desafios do mercado global de energia. Avanços tecnológicos em sistemas subsea e técnicas de perfuração aprimoradas reduziram os custos de extração por barril em 15-20% desde 2020, sustentando a viabilidade da produção apesar das crescentes pressões fiscais. Essa trajetória de redução de custos posiciona favoravelmente os campos do Reino Unido em relação às alternativas internacionais, especialmente à medida que as preocupações com a segurança energética elevam o valor da produção doméstica. Os ganhos de eficiência resultam de sistemas avançados de gerenciamento de reservatórios e da otimização do cronograma de produção, que maximizam as taxas de recuperação enquanto minimizam as despesas operacionais. Os operadores aproveitam essas reduções de custo para estender a vida útil dos campos e justificar o investimento contínuo em ativos maduros que, de outra forma, poderiam enfrentar descomissionamento antecipado.

Os Incentivos do Acordo de Transição do Mar do Norte do Reino Unido Reformulam as Prioridades de Investimento

O Acordo de Transição do Mar do Norte do Reino Unido oferece incentivos fiscais estruturados aos operadores que demonstram progresso mensurável em direção às metas de emissões líquidas zero, alterando fundamentalmente as decisões de alocação de capital em todo o setor. As deduções de investimento e as taxas de depleção aprimoradas recompensam as empresas que integram tecnologias de captura, utilização e armazenamento de carbono às suas operações, com projetos qualificados recebendo alívio fiscal acelerado de até 40% das despesas elegíveis.(4)Receita Federal e Alfândega de Sua Majestade, "Estrutura de Incentivos Fiscais do Acordo de Transição do Mar do Norte," Receita Federal e Alfândega de Sua Majestade, gov.uk Esta estrutura política catalisou mais de £2 bilhões em investimentos comprometidos em CCUS desde 2024, transformando projetos anteriormente não econômicos em oportunidades de desenvolvimento viáveis. O acordo cria vantagens competitivas para operadores que demonstram liderança tecnológica na redução de emissões, subsidiando efetivamente a transição para a produção de hidrocarbonetos com menor teor de carbono. A certificação de gestão ambiental ISO 14001 tornou-se cada vez mais crítica para o acesso a esses incentivos, com operadores investindo fortemente em processos de conformidade.

A Integração de Plataformas com Energia Eólica Flutuante Reduz a Intensidade de Carbono Operacional

As plataformas com energia eólica flutuante representam um avanço tecnológico que aborda simultaneamente os custos operacionais e a conformidade com as emissões. O projeto-piloto Culzean da TotalEnergies demonstra a viabilidade dessa abordagem, com uma turbina eólica flutuante de 3 MW fornecendo aproximadamente 20% dos requisitos de energia da plataforma, resultando em uma redução estimada de 2.000 toneladas de consumo de diesel anualmente. A ronda de licenciamento de Inovação e Petróleo e Gás Direcionado da Crown Estate Scotland possibilitou acordos de compra de energia direta entre desenvolvedores de energia eólica e operadores de plataformas, criando um novo modelo de receita que beneficia ambos os setores. Essa estratégia de integração permite que os operadores mantenham os níveis de produção enquanto alcançam reduções substanciais nas emissões de Escopo 1, atendendo aos requisitos regulatórios sem comprometer a produção. A escalabilidade da tecnologia sugere potencial de aplicação em 40 a 50 plataformas do Mar do Norte até 2030, representando uma mudança fundamental no design da infraestrutura energética offshore.

Os Clusters Industriais de Teesside e Humber Criam Demanda por Hidrogênio Azul

A reindustrialização das regiões de Teesside e Humber gerou uma demanda sem precedentes por hidrogênio azul, criando novas oportunidades de mercado para fornecedores de gás natural como matéria-prima. O projeto H2Teesside da BP visa alcançar até 2 GW de capacidade de produção de hidrogênio, representando mais de 10% da meta de produção de hidrogênio do Reino Unido para 2030, e exigirá aproximadamente 1,5 bilhão de metros cúbicos de gás natural anualmente. O compromisso governamental de £21,7 bilhões ao longo de 25 anos para clusters de captura e armazenamento de carbono reduziu os riscos desses desenvolvimentos industriais, garantindo acordos de fornecimento de longo prazo para os fornecedores de gás. A capacidade de captura de CO2 de 10 milhões de toneladas por ano da Net Zero Teesside, operacional até 2028, ancorará a transformação da região em um hub industrial de baixo carbono. Esse renascimento industrial reverte décadas de declínio manufactureiro enquanto cria uma demanda estável e de longo prazo para a produção de gás da Plataforma Continental do Reino Unido.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxa acelerada de CCS sobre operadores upstream | -0.4% | Plataforma Continental do Reino Unido, afetando todas as licenças de produção | Curto prazo (≤ 2 anos) |

| Energia eólica offshore conectada à rede canibalizando a demanda de gás nos horários de pico | -0.3% | Rede elétrica do Reino Unido, com impacto concentrado durante períodos de alta geração eólica | Médio prazo (2-4 anos) |

| Aumento dos requisitos de caução para descomissionamento | -0.2% | Instalações do Mar do Norte que se aproximam do fim de vida útil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Taxa Acelerada de CCS Pressiona o Fluxo de Caixa dos Operadores

A introdução de taxas aceleradas de captura e armazenamento de carbono sobre os operadores upstream criou pressão financeira imediata em toda a Plataforma Continental do Reino Unido, com os custos de conformidade estimados em £150-200 milhões anualmente para os grandes produtores. Essa estrutura regulatória exige que os operadores contribuam para o desenvolvimento da infraestrutura nacional de CCS independentemente de sua participação individual nos projetos, subsidiando efetivamente os objetivos mais amplos de transição energética por meio de tributação específica do setor. A estrutura da taxa impacta desproporcionalmente os operadores independentes de menor porte, que não têm escala para absorver esses custos adicionais, potencialmente acelerando a consolidação à medida que operadores marginais buscam parceiros maiores ou saem completamente do mercado. O cumprimento dos requisitos da taxa exige capacidades aprimoradas de monitoramento e relatório, o que acrescenta complexidade operacional e pressiona ainda mais os recursos.

A Integração da Energia Eólica Offshore à Rede Reduz a Demanda de Gás nos Horários de Pico

A capacidade de energia eólica offshore conectada à rede atingiu níveis em que os períodos de geração de pico reduzem significativamente a demanda de gás natural para a geração de eletricidade, criando volatilidade de receita para usinas termelétricas a gás e fornecedores upstream. A geração eólica contribuiu com 35% do fornecimento de eletricidade do Reino Unido em 2023, com períodos de produção de pico deslocando a geração a gás que tradicionalmente fornecia serviços de balanceamento da rede. Essa canibalização da demanda é mais pronunciada durante os períodos de alta geração eólica, quando a produção renovável excede os requisitos de carga de base, forçando as usinas a gás a padrões de operação cada vez mais intermitentes que reduzem sua viabilidade econômica. A crescente penetração renovável na rede cria uma destruição estrutural da demanda por gás natural, afetando especialmente os contratos de fornecimento de longo prazo que pressupõem padrões consistentes de consumo de carga de base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Enfrenta o Crescimento Acelerado do Midstream

A expressiva participação de mercado de 71,65% do segmento upstream em 2025 reflete a centralidade contínua das atividades de extração nas operações de petróleo e gás do Reino Unido, enquanto o CAGR de 4,18% do segmento midstream até 2031 sinaliza uma mudança fundamental em direção a investimentos em infraestrutura e processamento. As atividades upstream se beneficiam de técnicas de recuperação aprimorada e programas de extensão da vida útil dos campos que maximizam o valor dos ativos existentes do Mar do Norte. Operadores como Harbour Energy investiram mais de USD 1,3 bilhão em aquisições de ativos durante 2024 para consolidar capacidades de produção. O crescimento acelerado do segmento midstream decorre de requisitos críticos de infraestrutura para projetos de captura, utilização e armazenamento de carbono, com redes de dutos e instalações de processamento exigindo atualizações substanciais para lidar com o transporte de CO2 e a produção de hidrogênio. As operações downstream mantêm desempenho estável por meio da demanda por produtos refinados, embora o segmento enfrente ventos contrários de longo prazo oriundos das tendências de eletrificação e dos mandatos de combustíveis renováveis.

Os investimentos em infraestrutura de midstream estão particularmente concentrados no Cluster da Costa Leste, onde a instalação H2NorthEast da Kellas Midstream representa uma capacidade de produção de hidrogênio azul de 1 GW que necessita de extensas modificações em dutos e a instalação de novas estações de compressão. O tamanho do mercado de petróleo e gás do Reino Unido para operações de midstream atingiu USD 2,19 bilhões em 2025, com taxas de crescimento anual superiores à média do setor em 1,5 ponto percentual. O sistema de transmissão de gás do Reino Unido abrange mais de 7.600 km de dutos de alta pressão, com a National Grid investindo £2,5 bilhões anualmente em projetos de manutenção e melhoria da rede que apoiam tanto o transporte tradicional de gás quanto as aplicações emergentes de hidrogênio. As capacidades de processamento estão se expandindo com a implantação de embarcações flutuantes de produção, armazenamento e descarregamento, que permitem o desenvolvimento de reservas anteriormente isoladas. Enquanto isso, a infraestrutura de armazenamento se beneficia dos requisitos de reservas estratégicas de petróleo e das necessidades de balanceamento da demanda sazonal.

Por Localização: A Supremacia Offshore Impulsiona a Inovação Tecnológica

As operações offshore representam uma esmagadora participação de 88,35% do mercado de petróleo e gás do Reino Unido em 2025, com o mesmo segmento mantendo a liderança de crescimento com um CAGR de 3,02% até 2031, sublinhando o papel insubstituível do Mar do Norte na produção de hidrocarbonetos do Reino Unido. A dominância do segmento offshore reflete vantagens geológicas e redes de infraestrutura estabelecidas que criam barreiras substanciais ao desenvolvimento onshore, especialmente considerando a base limitada de recursos não convencionais do Reino Unido e as políticas restritivas de fraturamento hidráulico. Inovações tecnológicas em sistemas subsea e plataformas de produção flutuante permitem o desenvolvimento de reservas anteriormente inacessíveis, com profundidades de água superiores a 200 metros tornando-se economicamente viáveis pelo uso de técnicas avançadas de perfuração. As atividades onshore estão sujeitas a restrições regulatórias e à oposição pública, que limitam as oportunidades de expansão, confinando o crescimento principalmente a campos convencionais existentes e instalações de processamento de gás associado.

O segmento offshore se beneficia de economias de escala nas operações de plataformas e da utilização de infraestrutura compartilhada, o que reduz os custos de desenvolvimento por barril. Sistemas de produção em hub-and-spoke permitem desenvolvimentos de tie-back que estendem a vida útil dos campos com investimento de capital mínimo. O tamanho do mercado de petróleo e gás do Reino Unido para operações offshore atingiu USD 9,58 bilhões em 2025, representando quase 90% do valor total do setor. As estruturas de conformidade ambiental estabelecidas pelo Regulador de Petróleo Offshore para Meio Ambiente e Descomissionamento criam protocolos operacionais padronizados que facilitam a transferência de tecnologia e o compartilhamento de melhores práticas entre os operadores. Os projetos de integração de energia eólica flutuante demonstram a adaptabilidade do segmento offshore aos requisitos da transição energética, com plataformas híbridas combinando produção de hidrocarbonetos e geração de energia renovável em uma única instalação que otimiza a utilização da infraestrutura e reduz a pegada ambiental.

Por Serviço: A Maturidade da Construção Contrasta com o Boom do Descomissionamento

Os serviços de construção detêm a maior participação de mercado, com 46,95% em 2025, refletindo as modificações contínuas em plataformas e as atualizações de infraestrutura necessárias para a extensão das operações nos campos, enquanto os serviços de descomissionamento experimentam um crescimento explosivo de 6,05% de CAGR até 2031, à medida que os campos do Mar do Norte atingem o fim de vida útil. O segmento de construção se beneficia de projetos complexos de brownfield que exigem capacidades de engenharia especializadas e operações de embarcações de elevação pesada, com operadores investindo fortemente em programas de extensão da vida útil das plataformas que podem adicionar de 10 a 15 anos à capacidade produtiva. Os serviços de manutenção e parada programada proporcionam fluxos de receita estáveis por meio de ciclos previsíveis de inspeção e reparo, embora os sistemas de monitoramento digital estejam reduzindo os requisitos de intervenção e ampliando os intervalos de serviço. A rápida expansão do segmento de descomissionamento reflete a aproximação do fim de vida útil dos campos desenvolvidos durante o boom do Mar do Norte nas décadas de 1970 e 1980, com mais de 2.200 poços potencialmente se tornando inativos entre 2025 e 2029.

As atividades de descomissionamento exigem capacidades especializadas em remoção de plataformas, tamponamento e abandono de poços, e remediação ambiental, que comandam preços premium devido à sua complexidade técnica e aos rigorosos requisitos regulatórios. A participação de mercado de petróleo e gás do Reino Unido para serviços de descomissionamento atingiu 18,75% em 2025, com taxas de crescimento anual superiores à média do setor em 3,4 pontos percentuais. O passivo total de descomissionamento do Reino Unido está estimado em aproximadamente £40 bilhões, com a Autoridade de Transição do Mar do Norte visando reduzir esse valor para £33,3 bilhões até 2028 por meio de um planejamento aprimorado e maior eficiência na cadeia de suprimentos. A análise da cadeia de suprimentos indica que as empresas do Reino Unido podem capturar aproximadamente 70% do trabalho doméstico de descomissionamento, criando oportunidades substanciais para prestadores de serviços que desenvolvam as capacidades técnicas e as estruturas de conformidade regulatória adequadas. A conformidade com as normas de saúde e segurança ocupacional ISO 45001 tornou-se obrigatória para os contratantes de descomissionamento, impulsionando o investimento em treinamento especializado e equipamentos que sustentam a estrutura de preços premium do segmento.

Análise Geográfica

As províncias geológicas do Mar do Norte exibem características de produção e trajetórias de desenvolvimento distintas que moldam os padrões regionais de investimento e as estratégias operacionais. O Mar do Norte Central mantém a maior densidade de produção, com redes de infraestrutura estabelecidas que suportam desenvolvimentos eficientes de tie-back e instalações de processamento compartilhadas. Em contrapartida, o Mar do Norte Meridional se beneficia da proximidade com os centros de demanda de gás do Reino Unido e das conexões existentes com dutos, o que reduz os custos de transporte. O Mar do Norte Setentrional apresenta o ambiente operacional mais desafiador, mas contém as maiores reservas remanescentes, com profundidades de água superiores a 150 metros exigindo tecnologias subsea avançadas e sistemas de produção flutuante que demandam custos de desenvolvimento mais elevados, porém oferecem potencial de recursos substancial.

O desempenho ambiental regional varia significativamente entre os setores do Mar do Norte, com o Mar do Norte Meridional alcançando uma redução de 11,1% nas emissões dos campos em 2023, enquanto o Mar do Norte Central registrou uma queda de 6,8%, e o Mar do Norte Setentrional apresentou uma redução de 2,9%. O tamanho do mercado de petróleo e gás do Reino Unido nessas regiões reflete tanto os volumes de produção quanto a complexidade operacional, com o Mar do Norte Central respondendo pela maior participação, de 42,05% do valor total do mercado. O Mar da Irlanda Oriental registrou um aumento de 8,6% nas emissões, refletindo o envelhecimento da infraestrutura e a queda na eficiência de produção, o que pode acelerar os cronogramas de descomissionamento para campos marginais. Essas variações regionais no desempenho ambiental estão influenciando cada vez mais as decisões de investimento, à medida que os operadores priorizam ativos capazes de atender ao cumprimento de regulamentações de emissões cada vez mais rigorosas, mantendo ao mesmo tempo a viabilidade econômica.

As atividades onshore permanecem geograficamente concentradas em áreas de produção estabelecidas, principalmente no sul da Inglaterra e nas Midlands Orientais, onde os campos convencionais proporcionam uma produção estável, porém decrescente, que atingiu mínimas trimestrais recordes de 7,7 milhões de toneladas no 2º trimestre de 2024. O segmento onshore enfrenta desafios estruturais decorrentes de restrições regulatórias ao fraturamento hidráulico e da oposição pública a novos desenvolvimentos, o que limita as oportunidades de expansão e confina o crescimento às áreas licenciadas existentes. As águas offshore da Escócia contêm a maior parte das reservas remanescentes de hidrocarbonetos do Reino Unido, com a região a Oeste das Ilhas Shetland emergindo como uma área-chave de crescimento para sistemas de produção flutuante que podem acessar recursos em águas profundas anteriormente isolados por meio de inovações tecnológicas em infraestrutura subsea e operações em ambientes inóspitos.

Panorama regulatório

O setor de petróleo e gás do Reino Unido opera sob uma estrutura multiagência liderada pela North Sea Transition Authority (NSTA) para licenciamento e concessões, com o Offshore Petroleum Regulator for Environment and Decommissioning (OPRED) responsável pelas aprovações ambientais e supervisão do descomissionamento. O North Sea Future Plan do governo do Reino Unido (publicado em novembro de 2025) é a mudança mais notável, pois concentra a gestão da bacia na maximização do valor dos campos existentes e interrompe a emissão de novas licenças de exploração para novos campos de petróleo e gás, redirecionando a atividade para tie-backs, extensão de vida útil e redesenvolvimento de campos existentes (brownfield).

Os requisitos regulatórios cada vez mais vinculam a atividade de hidrocarbonetos à infraestrutura de transição, incluindo armazenamento de carbono e governança de emissões. Em 2026, o Oil and Gas Authority (Carbon Storage and Offshore Petroleum) (Specified Periods for Disclosure of Protected Material) Regulations 2026 atualizou os períodos de confidencialidade e divulgação de informações protegidas sobre armazenamento de carbono e determinados materiais de petróleo offshore, o que afeta o acesso a dados e os fluxos de trabalho de desenvolvimento de projetos para operadores de CCUS e upstream. A atividade onshore (quando aplicável) ainda é regida pela regulamentação ambiental e pelas vias de licenciamento, como as estabelecidas pela Environment Agency, juntamente com a estrutura de licenciamento mais ampla administrada pela NSTA.

Cenário Competitivo

O mercado de petróleo e gás do Reino Unido exibe consolidação moderada com crescente concentração entre os principais independentes, após a retirada estratégica das grandes companhias petrolíferas internacionais das operações do Mar do Norte. A estrutura de mercado mudou decisivamente em direção a operadores regionais especializados que possuem a expertise técnica e as estruturas de custo necessárias para o desenvolvimento de bacias maduras. Os três principais independentes — Harbour Energy, Energean e Ithaca Energy — respondem por 68% da capitalização de mercado total entre os produtores com foco no Reino Unido. Essa tendência de consolidação se acelerou ao longo de 2024 com a aquisição de USD 1,3 bilhão pela Harbour Energy dos ativos do Reino Unido da Wintershall Dea e a compra de USD 754 milhões pela Ithaca Energy da carteira da Eni no Mar do Norte, criando operadores maiores e mais eficientes capazes de gerenciar desenvolvimentos complexos de múltiplos campos. Os padrões de adoção tecnológica revelam vantagens competitivas para operadores que integram com sucesso a inteligência artificial no gerenciamento de reservatórios e na manutenção preditiva, com empresas como a BP reduzindo os prazos de interpretação sísmica de 6-12 meses para 8-12 semanas por meio de aplicações de aprendizado de máquina.

O posicionamento estratégico está cada vez mais centrado nas capacidades de transição energética, com operadores adotando estratégias duplas que maximizam a geração de caixa a partir dos ativos de hidrocarbonetos existentes, ao mesmo tempo em que desenvolvem competências em tecnologias de captura, utilização e armazenamento de carbono. A distribuição da participação de mercado de petróleo e gás do Reino Unido entre os prestadores de serviços reflete tendências de especialização, com empresas de engenharia como Wood plc conquistando segmentos premium por meio de diferenciação técnica e capacidades digitais. Oportunidades de espaço branco existem nos serviços de descomissionamento, onde contratantes especializados podem capturar margens premium por meio de expertise técnica em remoção de plataformas e remediação ambiental, bem como no desenvolvimento de infraestrutura de midstream que suporta a produção de hidrogênio e as redes de transporte de CO2. Os disruptores emergentes incluem empresas de tecnologia que fornecem soluções digitais para otimização operacional e monitoramento de emissões, enquanto os prestadores de serviços tradicionais enfrentam pressão para desenvolver capacidades em integração de energia renovável e conformidade ambiental. A conformidade regulatória com as normas do Regulador de Petróleo Offshore para Meio Ambiente e Descomissionamento cria barreiras à entrada que protegem os operadores estabelecidos, ao mesmo tempo em que exige investimento contínuo em sistemas de gestão ambiental e protocolos de segurança.

Líderes do Setor de Petróleo e Gás do Reino Unido

TotalEnergies SE

Shell PLC

BP PLC

Harbour Energy plc

Equinor ASA (operações no Reino Unido)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O North Sea Future Plan (novembro de 2025) desloca a oportunidade da exploração de fronteira para a monetização de infraestrutura madura via tie-backs, projetos incrementais em torno de hubs existentes e demanda por serviços vinculada a operações de fim de vida útil. Isso corresponde aos padrões de investimento, incluindo mais de 6 bilhões de GBP em dispêndios de 2024 direcionados a programas de extensão de vida útil e upgrades midstream, além de apoiar o descomissionamento como uma área de serviço de rápido crescimento, dada a escala da atividade de fim de vida no Mar do Norte e o passivo de descomissionamento da bacia. Nesse contexto, a capacidade da cadeia de suprimentos que ajuda a reduzir os custos unitários de engenharia brownfield, intervenções em poços e trabalhos de integridade de fim de vida útil se torna uma alavanca prática para manter os ativos economicamente viáveis sob restrições de conformidade e encargos fiscais mais rígidos.

A expansão de midstream e hubs energéticos integrados em torno de clusters industriais da Costa Leste também cria espaços de oportunidade onde infraestrutura de petróleo e gás, transporte e armazenamento de CO2 e projetos de hidrogênio se sobrepõem. A demanda é sustentada pelo compromisso de financiamento de longo prazo do governo do Reino Unido para clusters de CCUS e pipelines de projetos como o H2Teesside e o Net Zero Teesside, da BP, que conectam os requisitos de matéria-prima de gás natural à infraestrutura de descarbonização. Os requisitos regulatórios que vinculam o novo desenvolvimento de gás à prontidão para descarbonização, incluindo legislação implementada em 2026 exigindo que novos projetos de gás não abatido sejam preparados para captura de carbono ou conversão para hidrogênio, concentram ainda mais a oportunidade em ativos e contratados capazes de realizar eletrificação, monitoramento de emissões e upgrades de habilitação de CCUS, juntamente com operadores que buscam aprovações da NSTA para tie-backs e desenvolvimentos liderados por infraestrutura.

Desenvolvimentos recentes do setor

- Julho de 2026: A Adura (joint venture entre Shell e Equinor) divulgou avaliações de impacto ambiental atualizadas para o campo de gás Jackdaw e o campo de petróleo Rosebank, com a OPRED analisando as submissões após escrutínio legal e regulatório sobre impactos climáticos. As atualizações destacam como os prazos de licenciamento e o conteúdo das avaliações de impacto ambiental se tornaram centrais para o avanço de grandes projetos upstream no Reino Unido e da atividade associada da cadeia de suprimentos.

- Março de 2026: A TotalEnergies concluiu a fusão de seus ativos upstream do Mar do Norte no Reino Unido com a NEO NEXT para formar a NEO NEXT+, com a TotalEnergies detendo uma participação de 47,5%. A transação consolida posições em bacias maduras e concentra capital e capacidade operacional em torno da extração de valor de fim de vida útil e do desenvolvimento liderado por infraestrutura na Plataforma Continental do Reino Unido.

- Outubro de 2024: A Harbour Energy concluiu a aquisição, por 1,3 bilhão de USD, dos ativos da Wintershall Dea no Mar do Norte do Reino Unido, expandindo sua presença em campos adicionais e agregando capacidade de produção significativa. O negócio reforçou a consolidação entre independentes focadas no Reino Unido e fortaleceu a plataforma para gastos com extensão de vida útil e planejamento de descomissionamento em uma base de ativos maior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor da atividade de petróleo e gás no Reino Unido nos segmentos upstream, midstream e downstream, conforme acompanhado por meio de operações onshore e offshore e serviços relacionados prestados aos operadores.

Exclusões de escopo: Geração de energia pura, margens de comercialização de combustíveis no varejo e projetos exclusivamente renováveis não são contabilizados, a menos que estejam diretamente vinculados a ativos de petróleo e gás (por exemplo, trabalhos de descomissionamento ou conversão).

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização de Implantação

- Onshore

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o mapa base do sistema de petróleo e gás do Reino Unido e estabelecer parâmetros para os ciclos de produção, infraestrutura e gastos. Recorremos a conjuntos de dados públicos e publicações oficiais, como estatísticas energéticas governamentais, o regulador de licenciamento offshore e dados de campo do Reino Unido, estatísticas comerciais e aduaneiras, e séries macroeconômicas de bancos centrais para inflação e taxas de câmbio.

Para manter as premissas realistas, a pesquisa documental foi complementada com relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa de projetos e cobertura de mídia especializada e confiável sobre desenvolvimentos de campos, cronogramas de manutenção e prazos de descomissionamento. Paralelamente, utilizamos uma assinatura paga para dados financeiros e notícias de empresas, além de uma base de dados de patentes paga, quando útil para verificar sinais de adoção de tecnologia. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram verificadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que efetivamente está sendo executado no Reino Unido e, em seguida, ajustar premissas que a pesquisa documental não consegue responder totalmente. Entrevistamos e pesquisamos um conjunto de operadores de ativos, provedores de EPC e serviços, participantes de logística e midstream, e especialistas do setor nos principais hubs de atividade do Reino Unido. Verificações de acompanhamento foram então utilizadas para fechar lacunas nas divisões de serviços, na intensidade offshore e no cronograma das fases dos projetos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos C-level: 16% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma reconstrução top-down do conjunto de demanda de petróleo e gás do Reino Unido, usando sinais de atividade rastreáveis ano a ano, e os totais são então testados sob estresse com verificações bottom-up seletivas. Na prática, as tendências de produção e atividade de campo, a intensidade offshore versus onshore e os ciclos de demanda de serviços foram convertidos em valor usando premissas realistas de custo e precificação. Em seguida, corroboramos os resultados usando a direção de receita de fornecedores amostrados, verificações de canal e verificações de sanidade sobre o gasto implícito por ativo em operação.

Alguns insumos relevantes neste mercado incluem o ritmo de projetos offshore (incluindo janelas de manutenção e paradas programadas), cronogramas de descomissionamento, a participação upstream versus a expansão midstream, e o equilíbrio entre construção e serviços contínuos. Onde a cobertura é limitada para contratos menores ou linhas de serviço agrupadas, preenchemos as lacunas com proporções proxy derivadas de insumos primários, e depois reverificamos a divisão implícita para que permaneça consistente com a atividade observável no Reino Unido.

Para a previsão, foi utilizada análise de cenários, de forma que as perspectivas possam refletir diferentes ritmos de desenvolvimento de campos, upgrades de infraestrutura e mudanças no cronograma de projetos motivadas por políticas. A visão prospectiva foi então ancorada nas expectativas de especialistas sobre como o trabalho offshore, os upgrades midstream e o descomissionamento evoluem, o que ajudou a manter as taxas de crescimento dentro de um intervalo plausível.

Validação de dados e ciclo de atualização

A triangulação é aplicada em várias etapas para que nenhuma fonte ou premissa isolada determine o total. Os analistas comparam os resultados do modelo com sinais independentes, como a direção da produção, os pipelines de projetos anunciados e os indicadores de intensidade de serviços, investigando então as variações antes da aprovação interna final.

Quando surge um valor discrepante, reverificamos o enquadramento de escopo, a economia unitária utilizada e o cronograma de execução do projeto, e recontatamos os entrevistados relevantes se a mudança parecer material. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes podem alterar gastos ou atividade. Uma revisão final antes da entrega garante que os sinais públicos mais recentes estejam refletidos.

Tamanho do mercado de petróleo e gás do Reino Unido segundo a Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para o mercado de petróleo e gás do Reino Unido podem parecer muito distantes entre si porque os limites subjacentes nem sempre são os mesmos, mesmo quando os títulos parecem semelhantes. As diferenças geralmente decorrem de quais partes da cadeia de valor são contabilizadas, se os números representam receita do setor versus gastos com projetos e serviços, e como o momento cambial e a inflação são tratados.

As verificações de produção e atividade offshore, combinadas com divisões de linhas de serviço obtidas em entrevistas, constituem a trilha de evidências que mantém a Mordor Intelligence alinhada ao valor de construção, manutenção e paradas programadas, e descomissionamento de petróleo e gás no Reino Unido, em vez de contabilizar o valor total de repasse dos hidrocarbonetos produzidos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,85 bilhões de USD (2025) | |

| Divulgador do Setor A | 330,50 bilhões de USD (2024) | Esse número parece tratar o mercado como o valor total do setor abrangendo upstream, midstream e downstream, o que pode incorporar valor de commodities e amplos conjuntos de receita downstream que não estão vinculados à execução de projetos e serviços no Reino Unido. |

| Divulgador do Setor B | 0,60 bilhão de USD (2025) | Essa estimativa é muito menor, o que geralmente ocorre quando apenas uma fatia estreita é avaliada, como atividades selecionadas de midstream e upstream ou um conjunto limitado de serviços, com cobertura conservadora de trabalhos com forte presença offshore. |

A diferença é explicada principalmente pelo que está sendo contabilizado, não por uma discordância quanto à direção da atividade no Reino Unido. Ao vincular o total de mercado a sinais observáveis de demanda por serviços no Reino Unido e, em seguida, verificar o gasto implícito em relação a padrões reais de execução, o resultado permanece transparente e replicável para planejamento e benchmarking.

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento no setor de petróleo e gás do Reino Unido?

O crescimento no mercado de petróleo e gás do Reino Unido é impulsionado principalmente pela redução dos custos de extração no Mar do Norte (redução de 15-20% desde 2020), pelos incentivos do Acordo de Transição do Mar do Norte que oferecem até 40% de alívio fiscal para projetos qualificados, e por inovações tecnológicas como plataformas com energia eólica flutuante que reduzem a intensidade de carbono operacional.

Qual é o tamanho do setor de petróleo e gás do Reino Unido?

O mercado de petróleo e gás do Reino Unido atingiu USD 10,85 bilhões em 2025 e projeta-se que cresça a um CAGR de 2,69% para alcançar USD 12,72 bilhões até 2031, com produção média de 1,09 milhão de barris de óleo equivalente por dia em 2024.

Qual segmento domina o mercado de petróleo e gás do Reino Unido?

O segmento upstream domina com 71,65% de participação de mercado em 2025, enquanto as operações offshore representam 88,35% do mercado, sublinhando o papel central do Mar do Norte na produção de hidrocarbonetos do Reino Unido.

Qual é o segmento de crescimento mais rápido no mercado de petróleo e gás do Reino Unido?

Os serviços de descomissionamento estão experimentando a expansão mais rápida, com um CAGR de 6,05% até 2031, refletindo a fase de maturação do setor à medida que os campos desenvolvidos durante as décadas de 1970 e 1980 se aproximam do fim de vida útil.

Como a transição energética está afetando o petróleo e gás do Reino Unido?

A transição energética está reformulando o mercado de petróleo e gás do Reino Unido por meio da aceleração das taxas de captura e armazenamento de carbono (CCS) sobre os operadores, do aumento da concorrência da energia eólica offshore conectada à rede que reduz a demanda de gás nos horários de pico, e de mudanças estratégicas em direção à produção de hidrogênio azul e projetos de captura de carbono que criam novas oportunidades de mercado.

Quais são as principais empresas no setor de petróleo e gás do Reino Unido?

O mercado está cada vez mais concentrado entre operadores regionais especializados, com Harbour Energy, Energean e Ithaca Energy representando 68% da capitalização de mercado total entre produtores com foco no Reino Unido, após aquisições estratégicas no valor combinado de mais de USD 2 bilhões em 2024.

Página atualizada pela última vez em: