Tamanho e Participação do Mercado de Big Data em Exploração e Produção de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data em Exploração e Produção de Petróleo e Gás pela Mordor Intelligence

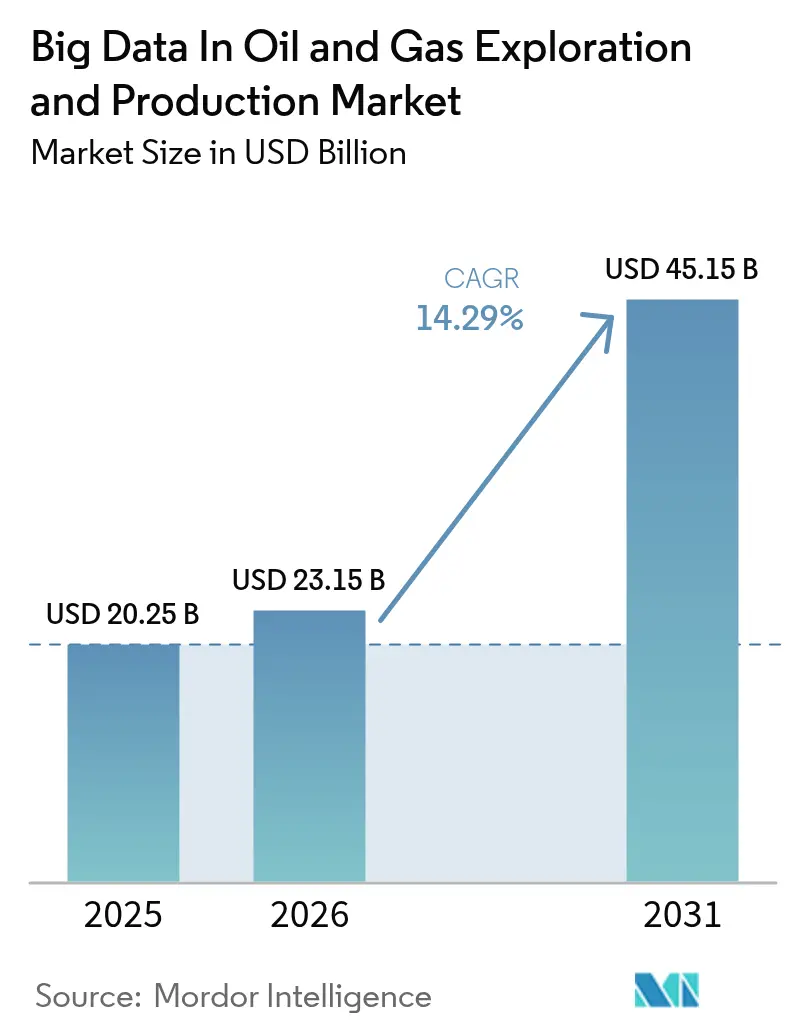

O tamanho do Mercado de Big Data em Exploração e Produção de Petróleo e Gás é estimado em USD 23,15 bilhões em 2026, crescendo a partir do valor de 2025 de USD 20,25 bilhões, com projeções para 2031 indicando USD 45,15 bilhões, crescendo a um CAGR de 14,3% no período 2026-2031.

Os operadores elevaram suas ambições digitais para capturar valor a partir de imageamento sísmico, redes de sensores em tempo real e análises de edge, que reduzem os ciclos de decisão de horas para minutos. A padronização em torno do framework OSDU agora elimina a dependência de fornecedores, ao mesmo tempo em que suporta a migração contínua para a nuvem. O processamento em edge em cabeças de poço remotas já permite o monitoramento contínuo de vazamentos de metano, atendendo às crescentes exigências de ESG. A dinâmica competitiva favorece as empresas que combinam expertise de domínio com habilidades em ciência de dados, permitindo que especialistas menores em análise conquistem nichos em manutenção preditiva e rastreamento de emissões.

Principais Conclusões do Relatório

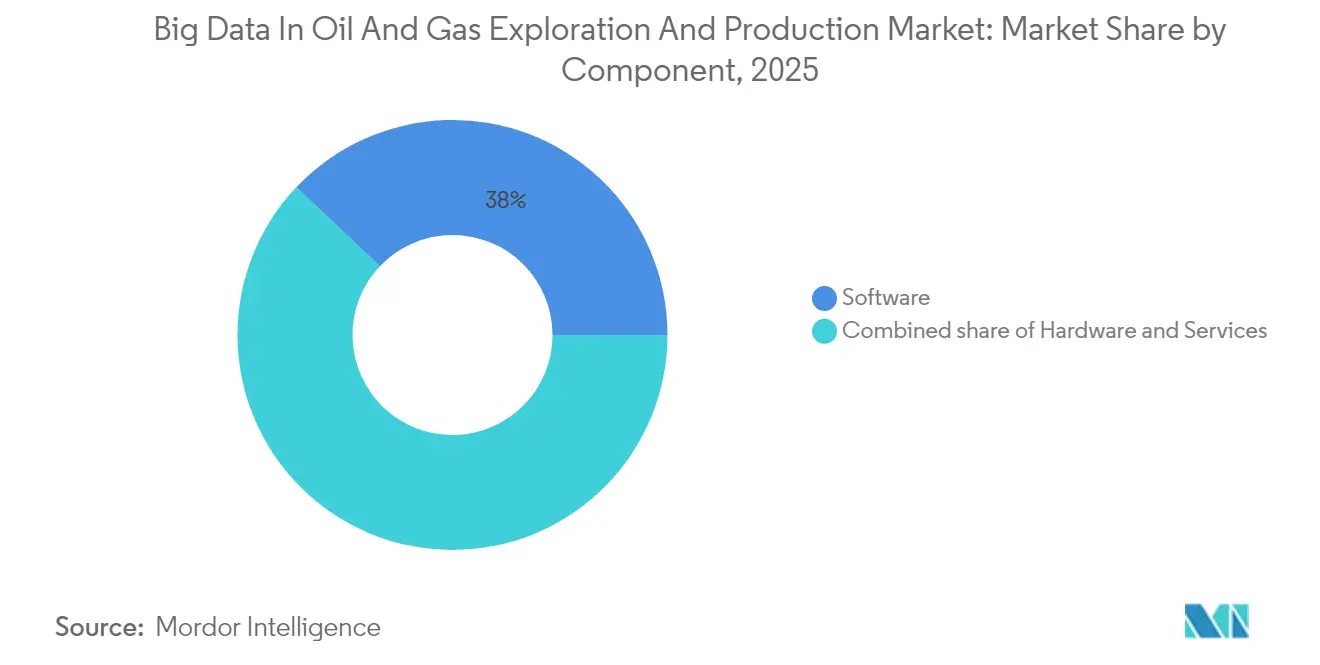

- Por componente, o software representou 37,95% da receita de 2025; o mesmo segmento deve crescer a um CAGR de 15,62% até 2031.

- Por modo de implantação, as instalações locais detinham 41,90% da participação do mercado de Big Data em exploração e produção de petróleo e gás em 2025, enquanto as implantações em nuvem avançam a um CAGR de 18,15% até 2031.

- Por tipo de dados, os dados estruturados mantiveram uma participação de 39,35% do tamanho do mercado de Big Data em exploração e produção de petróleo e gás em 2025, enquanto a análise de streaming está se expandindo a um CAGR de 18,90%.

- Por aplicação, a gestão de reservatórios liderou com uma participação de 20,85% em 2025, enquanto a perfuração e o planejamento de poços crescem a um CAGR de 17,35%.

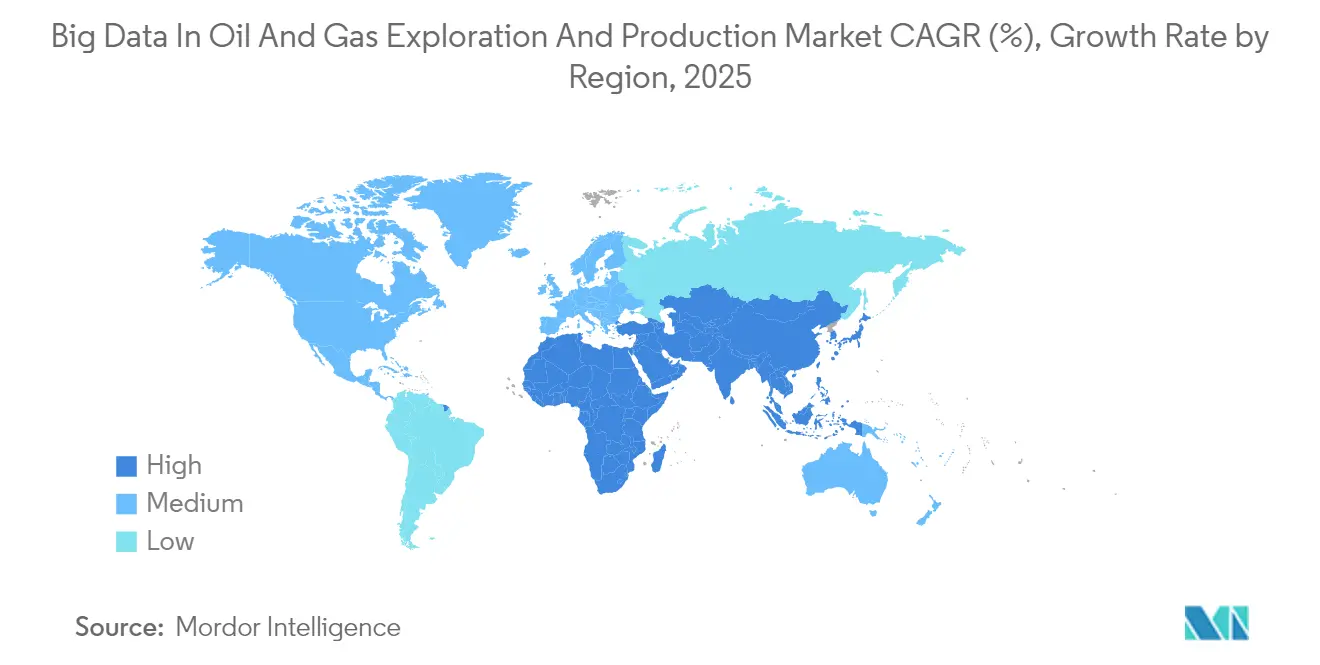

- Por geografia, a América do Norte representou 37,25% da receita em 2025; a região Ásia-Pacífico tem previsão de registrar um CAGR de 18,42% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Big Data em Exploração e Produção de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dados de sensores E&P de alta frequência | +2.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda impulsionada por pressão de custos para otimização da produção | +2.1% | Global, particularmente em campos maduros na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para nuvem de cargas de trabalho de dados de subsuperfície | +1.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Adoção do padrão aberto de dados OSDU pela indústria | +1.6% | Global, com adoção antecipada na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Análise de edge/fog em cabeças de poço remotas | +1.2% | Global, com ênfase em operações remotas na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de análise de vazamento de metano orientados por ESG | +0.8% | Foco regulatório na América do Norte e UE, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados de Sensores E&P de Alta Frequência

As sondas modernas agora possuem mais de 40.000 sensores que transmitem mais de 2 TB por poço a cada dia. Os dispositivos de edge filtram esse volume localmente e, em seguida, retransmitem conjuntos organizados para clusters na nuvem para processamento adicional. A otimização em tempo real reduz o tempo não produtivo em até 15%, ao mesmo tempo em que aumenta a precisão do posicionamento do poço. A Agência Internacional de Energia espera que a demanda de eletricidade industrial vinculada a IA atinja 1.500 TWh até 2030, ressaltando a carga computacional por trás dessas análises [1]Agência Internacional de Energia, "Eletricidade 2024 – Análise e Previsões até 2030," iea.org. Os operadores já utilizam correlação multissensores para prever falhas de equipamentos com 72 horas de antecedência, reduzindo o tempo de inatividade não planejado em 25%.

Demanda Impulsionada por Pressão de Custos para Otimização da Produção

Ambientes de baixas margens levam os produtores a extrair cada última gota dos poços existentes. O sistema automatizado de elevação a gás da ExxonMobil proporcionou um aumento de 2,2% na produção em 1.300 poços e reduziu USD 50 milhões em custos anuais [2]ExxonMobil, "Advancing Production with Automated Gas Lift," exxonmobil.com. Modelos de aprendizado de máquina analisam histórico de produção, pressão de reservatório e desempenho de ESP para identificar ativos com desempenho abaixo do esperado. A Vital Energy relatou ganhos de 2-4% em bombas de elevação ao ajustar continuamente a velocidade do motor em relação às condições de fundo de poço. O software InjectRT da Baker Hughes prevê necessidades de injeção química com 90% de precisão, evitando sobredosagem e acúmulo de incrustações.

Migração para Nuvem de Cargas de Trabalho de Dados de Subsuperfície

Mover o reprocessamento sísmico e a simulação de reservatórios para plataformas de nuvem libera pools elásticos de GPU, reduzindo os tempos de execução de semanas para dias. O Microsoft Azure Data Manager for Energy já hospeda mais de 500 PB de dados de operadores em formato compatível com OSDU [3]Microsoft, "Azure Data Manager for Energy Overview," microsoft.com. Pequenas empresas independentes podem obter capacidade computacional de nível de supercomputador sem despesas de capital, reduzindo a lacuna tecnológica em relação às grandes empresas. Estratégias híbridas mantêm conjuntos de dados sensíveis localmente, enquanto expandem o processamento para zonas de nuvem criptografadas. Essa flexibilidade acelera a adoção de aprendizado de máquina nos fluxos de trabalho de perfuração e produção.

Adoção pelo Setor do Padrão Aberto de Dados OSDU

O OSDU fornece um esquema comum que permite que ferramentas troquem registros, históricos de produção e cubos sísmicos sem reformatação manual. Adotantes iniciais como Saudi Aramco, Shell e TotalEnergies agora iniciam pilotos de análise em semanas, em vez de meses. APIs abertas incentivam um marketplace de aplicações de terceiros, ampliando as opções dos operadores e diluindo a dependência de fornecedores. O design nativo de nuvem permite escalonamento automático à medida que as cargas de trabalho aumentam durante programas de exploração de fronteira ou de redesenvolvimento de megacampos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e proteção de propriedade intelectual | -1.5% | Global, com preocupações elevadas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de TI legada e silos de dados | -1.1% | Global, afetando particularmente operadores estabelecidos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de talentos em ciência de dados de domínio | -0.9% | Global, com escassez aguda na América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incerteza de investimento orientada por regulamentação | -0.7% | Foco regulatório na América do Norte e Europa, com reflexo nas operações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Proteção de Propriedade Intelectual

Mais da metade das principais empresas de petróleo e gás relataram violações de dados em 2024, com 69% obtendo classificação D ou abaixo nas avaliações externas de segurança. A integração de redes de OT e TI abre novas superfícies de ataque. Os operadores hesitam em mover dados proprietários de subsuperfície — frequentemente avaliados em bilhões — para nuvens públicas, apesar do uso de sua criptografia robusta. Mosaicos regulatórios adicionam obstáculos extras; algumas jurisdições insistem que dados sísmicos permaneçam dentro das fronteiras nacionais. Em conjunto, esses problemas retardam a adoção universal de plataformas de análise compartilhadas.

Complexidade de TI Legada e Silos de Dados

Anos de sistemas integrados de forma improvisada produziram um conjunto fragmentado de bancos de dados proprietários e formatos de arquivo incompatíveis. Registros valiosos muitas vezes ficam armazenados em aplicações obsoletas sem acesso por API. Os projetos de integração frequentemente exigem middleware personalizado e longos ciclos de limpeza de dados que podem sobrecarregar os orçamentos. Fatores culturais também são relevantes: engenheiros habituados a fluxos de trabalho tradicionais podem ser céticos em relação a recomendações algorítmicas. Esses obstáculos prolongam os prazos de implantação e adiam o retorno sobre o investimento em análise.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Catalisa Análises Avançadas

O software contribuiu com a maior participação de 37,95% da receita de 2025 e está previsto para crescer a um CAGR de 15,62%, ressaltando que a sofisticação dos algoritmos, e não a quantidade de hardware, impulsiona a vantagem competitiva no mercado de Big Data para exploração e produção de petróleo e gás. Os fornecedores agrupam interpretação sísmica, modelagem de reservatórios e manutenção preditiva em suítes coesas que reduzem o tempo para obtenção de valor. Provedores de serviços gerenciados complementam essas ofertas ao implantar cientistas de dados em equipes de campo para operacionalizar modelos rapidamente.

O hardware mantém relevância para computação de alto desempenho e gateways de edge robustecidos, mas a elasticidade da nuvem elimina a necessidade de atualização constante de despesas de capital (capex). Os serviços — que vão da integração de dados ao treinamento em gestão de mudanças — ajudam os operadores a superar o atrito de TI legada. À medida que o software amadurece, o valor migra para casos de uso empacotados, como ajuste automatizado de elevação a gás ou previsão de falhas de ESP, que proporcionam ganhos de produção mensuráveis em semanas.

Por Modo de Implantação: O Impulso da Nuvem Cresce

Os ambientes locais ainda detinham uma participação de 41,90% em 2025, refletindo os benefícios percebidos de segurança e os mandatos regulatórios para armazenamento local de dados. Ainda assim, as cargas de trabalho em nuvem crescem a um CAGR de 18,15%, o mais rápido de qualquer categoria de implantação no mercado de big data em exploração e produção de petróleo e gás. Arquiteturas híbridas dominam: dados sensíveis ficam dentro dos firewalls dos operadores, enquanto simulações pesadas expandem para clusters de GPU na nuvem.

A computação em edge fornece a camada final, executando IA na cabeça do poço, onde os milissegundos importam. Esse modelo em camadas reduz a latência, controla os custos de largura de banda e suporta operações autônomas em bacias remotas. Os fornecedores agora oferecem blueprints pré-validados que simplificam a implantação híbrida, facilitando a transição para operadores conservadores.

Por Tipo de Dados: A Análise de Streaming Ganha Força

Conjuntos de dados estruturados — como relatórios de produção e registros financeiros — ainda representam 39,35% do tamanho do mercado de Big Data em exploração e produção de petróleo e gás. No entanto, os feeds de streaming provenientes de ferramentas de fundo de poço e sensores de superfície estão se expandindo a um CAGR de 18,90%, à medida que os operadores demandam otimização em tempo real. Os pré-processadores de edge comprimem e rotulam leituras em microssegundos antes da ingestão na nuvem, mantendo os custos de transporte viáveis.

Formatos semiestruturados, como registros WITSML, fazem a ponte entre os domínios estruturado e de streaming, possibilitando correlações entre domínios. Arquivos não estruturados — incluindo imagens sísmicas e manuais de manutenção — são finalmente explorados usando visão computacional e PLN para revelar insights ocultos. Plataformas integradas que lidam com todos os quatro formatos de dados ganham preferência por reduzir transferências e dores de cabeça de governança.

Por Aplicação: O Foco em Reservatórios Encontra a Inovação em Perfuração

A gestão de reservatórios liderou com uma participação de 20,85% em 2025, à medida que os engenheiros aproveitaram motores de simulação e programas de EOR orientados por dados para melhorar os fatores de recuperação. O segmento captura quase um quinto da participação de mercado de Big Data em exploração e produção de petróleo e gás, refletindo seu papel central na criação de valor. A perfuração e o planejamento de poços, no entanto, detêm o CAGR mais rápido de 17,35%, impulsionado pela geodireção guiada por IA que reduz o tempo de deslizamento e melhora o posicionamento do poço.

A otimização de produção e elevação permanece uma arena de alto ROI onde ganhos incrementais se acumulam em milhares de poços. A manutenção preditiva utiliza assinaturas de vibração e pressão para antecipar falhas de bomba ou compressor com dias de antecedência. O monitoramento de HSE e emissões se beneficia de imagens de satélite e drones integradas com leituras terrestres para fornecer visibilidade contínua dos ativos. Em conjunto, esses avanços estendem o valor da análise além das equipes de subsuperfície para todos os fluxos de trabalho.

Análise Geográfica

A América do Norte gerou 37,25% da receita de 2025, impulsionada por players de xisto que foram pioneiros na perfuração horizontal e em completações ricas em dados. A região continua a expandir o controle automatizado de elevação a gás e as análises de ESP que proporcionam economias de custo tangíveis. O apoio governamental a consórcios de compartilhamento de dados amplia ainda mais a acessibilidade das bibliotecas de subsuperfície.

A região Ásia-Pacífico é a geografia de crescimento mais rápido, com previsão de crescer a um CAGR de 18,42% até 2031. As empresas nacionais de petróleo na China e na Índia estão investindo capital em exploração habilitada por IA para melhorar a segurança do abastecimento doméstico. Programas de pesquisa conjunta entre academia e indústria aceleram a localização de algoritmos para geologia complexa encontrada no Mar do Sul da China e nas bacias indianas.

O Oriente Médio aproveita conjuntos massivos de dados de campo — a Saudi Aramco sozinha armazena 1.500 PB — para executar modelos de IA que otimizam padrões de injeção em grandes reservatórios. A Europa foca em análises de emissões para atender às rígidas regras de ESG, enquanto a América do Sul adota plataformas de nuvem para superar capacidades computacionais internas limitadas. Coletivamente, essas tendências garantem que o mercado de Big Data em exploração e produção de petróleo e gás permaneça global em escopo, porém localmente diferenciado em execução.

Cenário Competitivo

A concentração de mercado é moderada. A Schlumberger lidera com 256 patentes digitais, com foco em análise de subsuperfície e otimização de perfuração. A Halliburton segue com 136 patentes focadas em tecnologias de aumento de produção. Os hiperescaladores de nuvem — Microsoft, AWS, Google Cloud — agregam força por meio de infraestrutura escalável e frameworks de IA, em parceria com as principais empresas de serviços em vez de as deslocar.

As alianças estratégicas moldam a competição. SLB e Nvidia co-desenvolvem fluxos de trabalho de subsuperfície acelerados por GPU, enquanto Baker Hughes faz parceria com a Repsol para lançar a plataforma Leucipa™ para manutenção preditiva. Essas colaborações combinam insights de domínio com expertise em IA, encurtando os ciclos de adoção.

Fornecedores de nicho prosperam ao resolver pontos de dor específicos, como detecção de metano ou otimização da cadeia de suprimentos. Sua agilidade atrai operadores que buscam ganhos rápidos. Com o tempo, startups bem-sucedidas frequentemente se tornam alvos de aquisição para empresas de serviços maiores que buscam ampliar seus portfólios digitais.

Líderes do Setor de Big Data em Exploração e Produção de Petróleo e Gás

Schlumberger

Halliburton

IBM

Baker Hughes

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Baker Hughes, uma empresa de tecnologia energética, e Repsol, uma corporação global de múltiplas energias, anunciaram um acordo para implementar recursos digitais avançados por meio do sistema de produção de campo automatizado Leucipa, que conta com um assistente virtual orientado por IA generativa.

- Setembro de 2024: A SLB expandiu sua colaboração com a Nvidia para encurtar o tempo de processamento sísmico e refinar modelos de velocidade.

- Setembro de 2024: A Saudi Aramco firmou parceria com a Groq para instalar hardware de IA em edge, possibilitando inferência em tempo real sobre feeds de sensores.

- Julho de 2024: SLB e Aker BP anunciaram uma aliança estratégica de longo prazo. Esta iniciativa visa acelerar a inovação e aumentar significativamente a eficiência nas operações de exploração e produção (E&P) da Aker BP.

Escopo do Relatório Global do Mercado de Big Data em Exploração e Produção de Petróleo e Gás

O relatório de Big Data em Exploração e Produção de Petróleo e Gás inclui:

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido/Habilitado por Edge |

| Estruturados |

| Não Estruturados |

| Semiestruturados/Streaming |

| Exploração e Imageamento Sísmico |

| Perfuração e Planejamento de Poços |

| Otimização de Produção e Elevação |

| Gestão de Reservatórios e EOR |

| Manutenção Preditiva |

| Monitoramento de HSE e Emissões |

| Cadeia de Suprimentos e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido/Habilitado por Edge | ||

| Por Tipo de Dados | Estruturados | |

| Não Estruturados | ||

| Semiestruturados/Streaming | ||

| Por Aplicação | Exploração e Imageamento Sísmico | |

| Perfuração e Planejamento de Poços | ||

| Otimização de Produção e Elevação | ||

| Gestão de Reservatórios e EOR | ||

| Manutenção Preditiva | ||

| Monitoramento de HSE e Emissões | ||

| Cadeia de Suprimentos e Logística | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de Big Data em exploração e produção de petróleo e gás?

O mercado deve se expandir a um CAGR de 14,29% de 2026 a 2031.

Qual segmento de componente lidera a contribuição de receita?

O software ocupa a posição de liderança com uma participação de 37,95% em 2025 e deve crescer a um CAGR de 15,62%.

Por que os operadores estão adotando plataformas de nuvem para dados de subsuperfície?

A nuvem oferece recursos elásticos de GPU que reduzem os tempos de reprocessamento sísmico de semanas para dias, ao mesmo tempo em que diminui as despesas de capital, impulsionando um CAGR de 18,15% nas implantações em nuvem.

Qual região apresenta o crescimento de mercado mais rápido?

A Ásia-Pacífico avança a um CAGR de 18,42% devido aos grandes investimentos de empresas nacionais de petróleo na China e na Índia.

Como as empresas estão respondendo às regulamentações sobre vazamento de metano?

Os operadores implantam monitoramento contínuo por sensores e análises em edge que identificam vazamentos em tempo quase real, possibilitando reparos mais rápidos e relatórios de conformidade.

Página atualizada pela última vez em: