Tamanho e Participação do Mercado de Petróleo e Gás dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

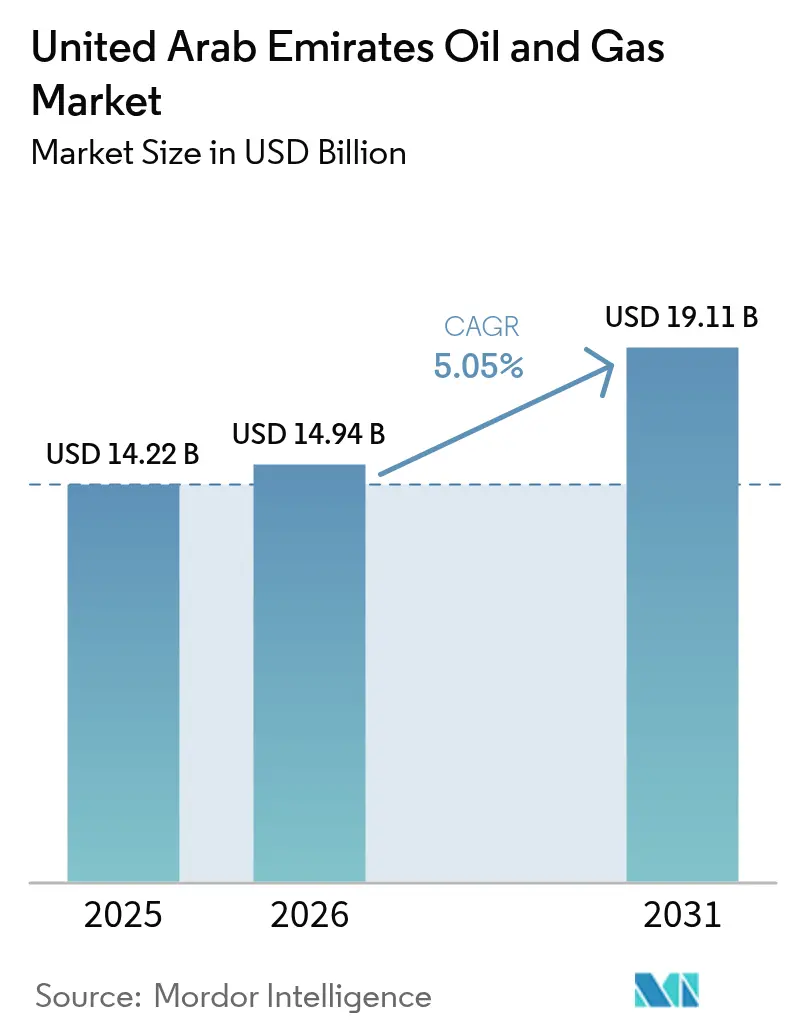

| Tamanho do mercado no ano base (2025) | 14.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás dos Emirados Árabes Unidos deve crescer de USD 14,22 bilhões em 2025 para USD 14,94 bilhões em 2026 e está previsto para atingir USD 19,11 bilhões até 2031 a um CAGR de 5,05% ao longo de 2026-2031.

Esta expansão sólida reflete o plano de investimento upstream de USD 150 bilhões da ADNOC, os fluxos constantes de investimento estrangeiro direto e os ganhos de pioneirismo em captura de carbono e hidrogênio azul. O crescimento pelo lado da oferta está ancorado em adições de capacidade offshore, enquanto a resiliência da demanda advém do abastecimento regional de embarcações, das necessidades de matéria-prima petroquímica e das vendas de gás vinculadas à exportação. Marcos regulatórios concisos, incluindo a Lei Climática dos Emirados Árabes Unidos de 2024, reduzem o risco de investimento e ajudam o mercado de petróleo e gás dos Emirados Árabes Unidos a manter seu papel como hub estratégico de energia do Golfo.[1]"EAU | MENA | World Oil Online," World Oil, worldoil.com

Principais Conclusões do Relatório

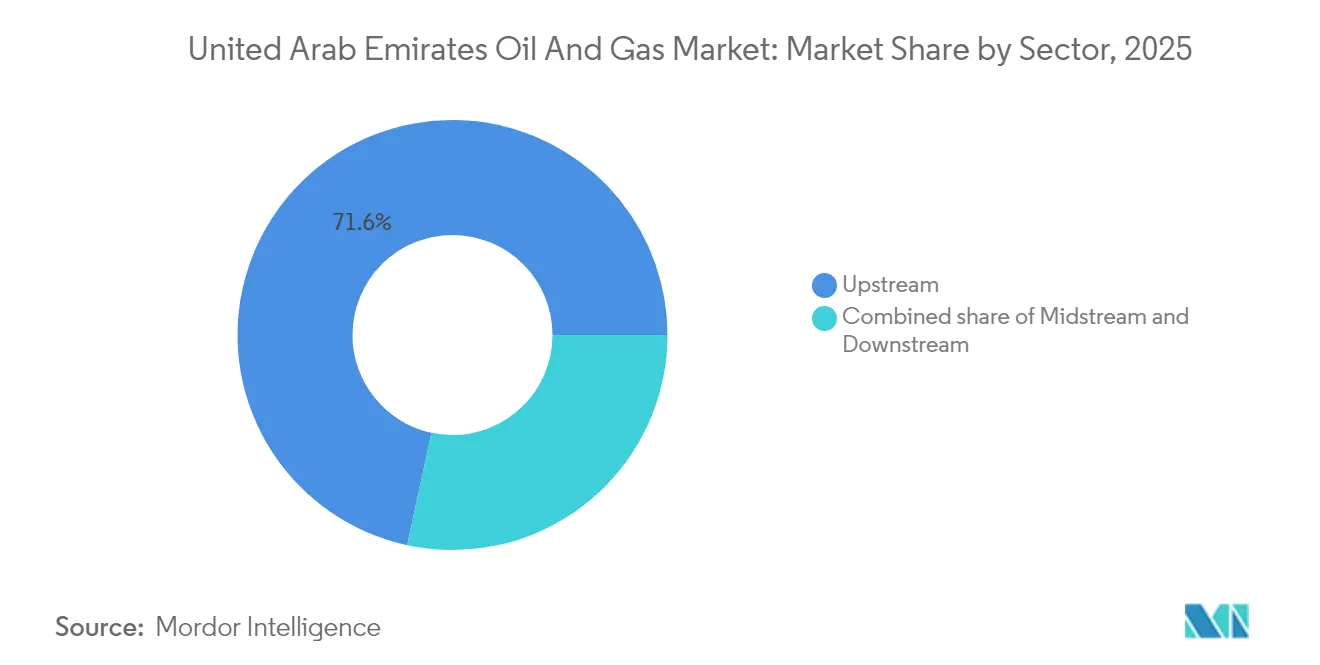

- Por setor, o segmento upstream deteve 71,62% da participação do mercado de petróleo e gás dos Emirados Árabes Unidos em 2025 e deve crescer a um CAGR de 5,52% até 2031, apoiado pelos programas Hail & Ghasha e Lower Zakum.

- Por localização, os ativos terrestres responderam por 68,92% do tamanho do mercado de petróleo e gás dos Emirados Árabes Unidos em 2025, enquanto os projetos offshore avançam a um CAGR mais rápido de 6,28% até 2031, impulsionados por desenvolvimentos de gás ácido em águas profundas.

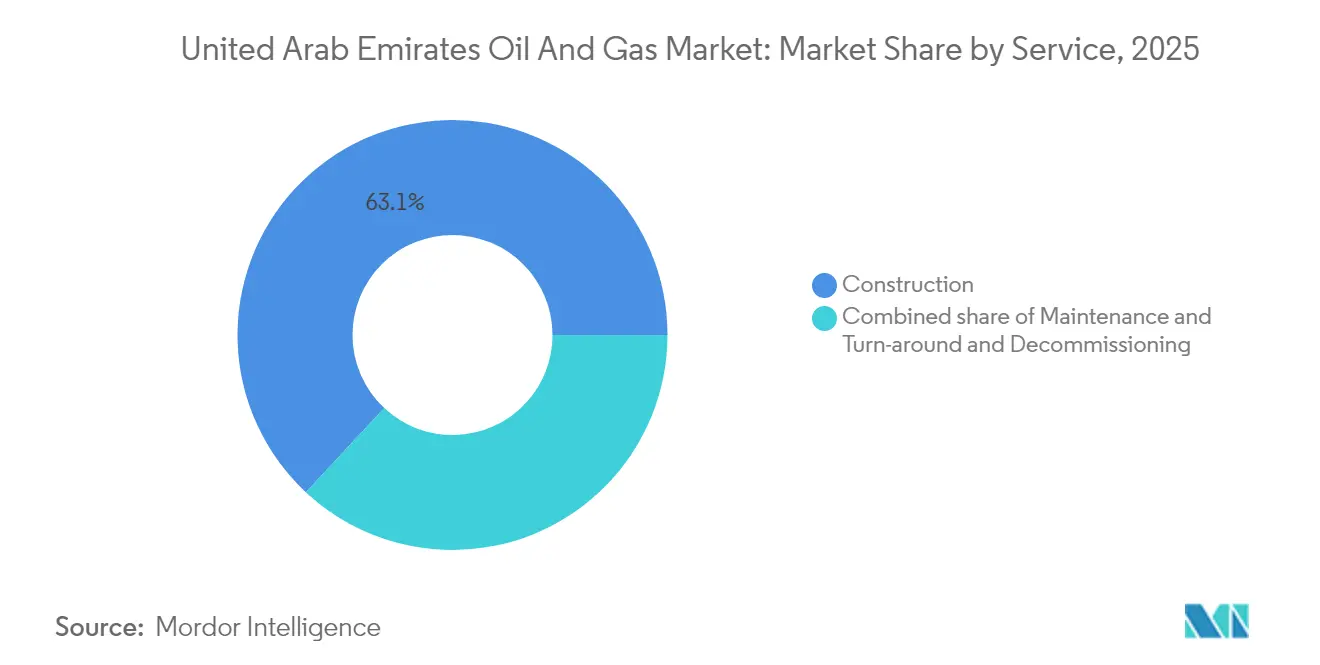

- Por serviço, a construção dominou com uma participação de receita de 63,05% em 2025; o descomissionamento é o serviço de maior expansão, crescendo a um CAGR de 7,08% à medida que campos offshore envelhecidos se aproximam do fim de sua vida útil.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de expansão da capacidade upstream | +1.8% | Núcleo de Abu Dhabi, com expansão para Dubai | Médio prazo (2 a 4 anos) |

| Reformas de investimento em petróleo favoráveis ao investimento estrangeiro direto | +1.2% | Global, com ganhos iniciais na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Programas acelerados de gás ácido e não convencionais | +1.5% | Concessões da ADNOC, com foco offshore | Médio prazo (2 a 4 anos) |

| Desenvolvimento do corredor de abastecimento de GNL para embarcações | +0.9% | Rotas marítimas regionais, mercados de exportação da APAC | Longo prazo (≥ 4 anos) |

| Ambição de exportação de captura de carbono e amônia azul | +0.7% | Mercados globais de hidrogênio, conformidade com a UE | Longo prazo (≥ 4 anos) |

| Otimização subsuperficial impulsionada por IA | +0.6% | Doméstico dos EAU, potencial de transferência de tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Expansão da Capacidade Upstream

A ADNOC está investindo USD 150 bilhões até 2027 para elevar a capacidade nominal de petróleo para 5 milhões de bpd, priorizando reservatórios offshore de alto retorno, como Hail & Ghasha, que tem como meta 1,5 bilhão de scf/d de gás ácido e integra captura de carbono em cadeia completa.[2]"OMV sai do Projeto de Gás Ghasha nos EAU com a venda de participação para a Lukoil," AOG Digital, aogdigital.com A digitalização de campos abrange mais de 30 reservatórios e reduziu o tempo de planejamento de poços em 25%, destacando como o mercado de petróleo e gás dos Emirados Árabes Unidos utiliza tecnologia para melhorar os fatores de recuperação. As modernizações faseadas de campos brownfield em Habshan, Asab e Das Island complementam as adições greenfield, equilibrando eficiência de custos e implantação rápida de capacidade.

Reformas de Investimento em Petróleo Favoráveis ao Investimento Estrangeiro Direto

A remoção dos limites de propriedade estrangeira levou a ExxonMobil a aumentar sua participação em Upper Zakum e permitiu que a EOG Resources garantisse o Bloco Terrestre Não Convencional 3 em 2025. A via aberta de participação acionária estimula a entrada de tecnologia, notadamente bombas de alta pressão para reservatórios tight e plataformas de manutenção preditiva. Essas capacidades reforçam o mercado de petróleo e gás dos Emirados Árabes Unidos como um destino atraente para capital, mesmo enquanto os investidores globais intensificam o escrutínio de ESG.

Programas Acelerados de Gás Ácido e Não Convencionais

A expansão de Shah eleva a produção para 1,45 bilhão de scf/d, enquanto os pilotos de metano para grafeno em Habshan transformam correntes que seriam queimadas em materiais de alta margem.[3]Adi Imsirovic, "Trocas de Petróleo: Mercados em Evolução e Implicações Estratégicas," Energy Intelligence, energyintel.com O CO₂ capturado é reinjetado, alinhando-se com a meta federal de 10 milhões de tpa para 2030. Pilotos de petróleo tight, apoiados por plataformas habilitadas por IA, diversificam ainda mais as reservas e protegem o mercado de petróleo e gás dos Emirados Árabes Unidos das oscilações de cotas da OPEP+.

Desenvolvimento do Corredor de Abastecimento de GNL para Embarcações

O GNL de Ruwais será a primeira instalação de exportação de baixo carbono na região MENA, utilizando motores elétricos alimentados por redes limpas para reduzir as emissões da planta em 30%. Um contrato de fornecimento de 1 milhão de tpa por 15 anos com a IndianOil garante a absorção e catalisa uma cadeia de abastecimento de embarcações emiradense-indiana. As melhorias nos atracadouros de Fujairah e os trens de compressão em Das Island adicionam flexibilidade, garantindo que o mercado de petróleo e gás dos Emirados Árabes Unidos capture os prêmios de descarbonização do transporte marítimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Energia solar com paridade de rede reduzindo a demanda por combustíveis líquidos | -0.8% | Geração de energia doméstica dos EAU | Médio prazo (2 a 4 anos) |

| Alocações de cotas voláteis da OPEP+ | -1.1% | Mercados globais de petróleo, coordenação regional | Curto prazo (≤ 2 anos) |

| Fuga de talentos de empresas de serviços de primeira linha | -0.4% | Competição regional com a Arábia Saudita | Médio prazo (2 a 4 anos) |

| Aumento do custo de capital vinculado a ESG | -0.6% | Mercados internacionais de capital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Energia Solar com Paridade de Rede Reduzindo a Demanda por Combustíveis Líquidos

A Estratégia de Energia dos EAU para 2050 tem como objetivo triplicar a capacidade de energia renovável e reduzir as emissões de carbono em 70%, moderando assim o crescimento da demanda doméstica por hidrocarbonetos à medida que a energia solar e o hidrogênio se expandem. A Estratégia de Energia Limpa de Dubai tem como meta uma participação de 75% de energia limpa até 2050; Abu Dhabi adicionou 1 GW de capacidade solar em 2024, representando um aumento de 74,7% em relação a 2023. A Estratégia Nacional de Hidrogênio tem como objetivo produzir 15 milhões de toneladas por ano de hidrogênio até 2050, potencialmente substituindo o gás na geração de energia e na indústria. Ainda assim, a ADNOC está se adaptando: co-investe em amônia azul e hidrogênio verde, aproveitando a infraestrutura de exportação existente e o conhecimento de reservatórios. Assim, a restrição, simultaneamente, abre oportunidades de diversificação para empresas entrincheiradas no mercado de petróleo e gás dos Emirados Árabes Unidos.[4]Jennifer Aguinaldo, "Adnoc e Ewec assinam contrato de fornecimento de gás de USD 10 bilhões," MEED, meed.com

Alocações de Cotas Voláteis da OPEP+

A alocação dos EAU em 2024 aumentou em 200 kbpd para 3,2 milhões de bpd, mas as cotas ainda flutuam devido à negociação diplomática. Os contratos ICE Futures Abu Dhabi recentemente adicionados protegem contra a volatilidade das receitas, mas o ritmo de investimento permanece sensível à disciplina da coalizão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona o Crescimento

Em 2025, o segmento upstream gerou 71,62% da receita total, sublinhando a estreita ligação entre o tamanho do mercado de petróleo e gás dos Emirados Árabes Unidos e a produção de petróleo bruto e o processamento de gás. Um CAGR de 5,52% é esperado até 2031 à medida que Lower Zakum, Upper Zakum e Hail & Ghasha expandem as taxas de planalto e melhoram os fatores de recuperação. A intensidade de capital é contrabalançada pelo aumento da eficiência de perfuração; as plataformas habilitadas por IA reduziram o custo por pé perfurado em 12%. A captura de valor midstream também está crescendo, com o projeto de Desenvolvimento de Gás Rico de USD 5 bilhões aumentando a capacidade de dutos e compressão, elevando as metas de EBITDA da ADNOC Gas em 40% para 2023-2029.

Apesar de uma contribuição menor, a integração downstream fortalece a resiliência nacional. A expansão da Borouge para 6,6 milhões de toneladas por ano (tpa) de poliolefinas até 2028 garante flexibilidade de matéria-prima, e a modernização de Jebel Ali pela ENOC aumenta o rendimento de combustíveis limpos. Essas iniciativas ancoram a diversificação petroquímica e protegem contra os ciclos de preços do petróleo bruto, mantendo o mercado de petróleo e gás dos Emirados Árabes Unidos posicionado para competitividade em múltiplas cadeias.

Por Localização: A Velocidade Offshore Supera a Dominância Terrestre

Os ativos terrestres forneceram 68,92% do volume de 2025, beneficiando-se das redes de coleta legadas e dos menores custos de extração. As recentes concessões não convencionais à EOG Resources injetam experiência em xisto betuminoso que pode elevar o rendimento de gás terrestre e alinhar-se com os objetivos de participação do mercado de petróleo e gás dos Emirados Árabes Unidos para a autossuficiência.

No entanto, o offshore é o referencial de crescimento com uma perspectiva de CAGR de 6,28% até 2031. Ilhas artificiais em Hail & Ghasha reduzem os custos de mobilização de plataformas, e a compressão submarina em Das Island adiciona 840 milhões de scf/d de gás para exportação de GNL. O contrato de USD 2,5 bilhões da NMDC Energy em Lower Zakum sublinha a profundidade local de EPC e destaca como a logística marítima de ponta impulsiona o mercado de petróleo e gás dos Emirados Árabes Unidos para águas mais profundas.

Por Serviço: A Construção Lidera enquanto o Descomissionamento Ganha Tração

Os serviços de construção capturaram 63,05% dos gastos de 2025, refletindo o lançamento de megaprojetos como a instalação de cogeração de USD 1 bilhão do Projeto Volta, que alimenta os complexos de derivados TA'ZIZ. O crescimento do segmento continua à medida que complexos integrados agrupam utilidades, dutos e camadas digitais em escopos únicos de EPC.

A manutenção e as paradas programadas sustentam o tempo de operação dos ativos, com a EnerMech conquistando contratos de guindaste por vários anos e aplicando inspeções por drone para reduzir o tempo de inatividade em 15%. O descomissionamento, embora ainda seja um nicho, está se expandindo a um CAGR de 7,08% até 2031. A conquista da Saipem nas remoções iniciais de plataformas estabelece precedentes para as regulamentações de fim de vida útil, posicionando o mercado de petróleo e gás dos Emirados Árabes Unidos para uma aposentadoria responsável de ativos alinhada com as normas globais de ESG.

Análise Geográfica

Abu Dhabi domina a produção de hidrocarbonetos, respondendo por 95% das reservas de petróleo e 92% das reservas de gás dos Emirados Árabes Unidos. Investimentos superiores a USD 30 bilhões até 2031 aumentarão sua capacidade para 5 milhões de bpd e solidificarão o emirado como o hub operacional do mercado de petróleo e gás dos Emirados Árabes Unidos. Hubs de processamento agrupados em Habshan, Asab e Das Island agilizam a logística e ajudam a reduzir os custos unitários, apesar do aumento nos cortes de água em reservatórios maduros.

Dubai complementa o peso upstream com negociação e armazenamento. O ICE Futures Abu Dhabi fornece benchmarks transparentes de Murban, enquanto os tanques expandidos de Fujairah capitalizam a proximidade geográfica com rotas de navegação críticas. As regras de zona franca da cidade atraem traders que arbitram graus de petróleo bruto, combustíveis e GNL, resultando em liquidez adicional para o mercado de petróleo e gás dos Emirados Árabes Unidos.

Os Emirados do Norte fornecem serviços especializados. O hub de gás de Sharjah equilibra as oscilações da demanda doméstica, e as zonas industriais de Ras Al Khaimah abrigam estaleiros de fabricação que atendem ao descomissionamento regional. Os estatutos ambientais federais harmonizam os padrões entre os emirados, simplificando a conformidade para operadores que abrangem múltiplas jurisdições dentro do mercado de petróleo e gás dos Emirados Árabes Unidos.

Cenário Competitivo

A ADNOC ancora a cadeia de valor, controlando concessões upstream e canalizando capital para expansões midstream e downstream. A pendente aquisição da Santos por USD 19 bilhões pela empresa sinaliza a intenção de crescer além das fronteiras domésticas e diversificar os fluxos de receita. Gêmeos digitais, implantações de CCUS e pilotos de hidrogênio azul demonstram como a liderança estatal guia o mercado de petróleo e gás dos Emirados Árabes Unidos em direção à lucratividade de baixo carbono.

As grandes empresas internacionais de petróleo, ExxonMobil, BP, TotalEnergies, Shell e Chevron, competem por áreas de exploração, atraídas por termos de concessão transparentes e baixo risco soberano. Seus sistemas submarinos avançados, materiais ultrarresistentes a gás ácido e frotas de fraturamento de alta pressão elevam os limites técnicos, acelerando o tempo até o primeiro petróleo em projetos de parceria.

Os prestadores de serviços estão divididos entre gigantes globais e especialistas locais. Schlumberger, Halliburton e Baker Hughes fornecem avaliação de formações, fraturamento e turbomaquinário, enquanto NMDC Energy, Target Engineering e Petrofac aproveitam os requisitos de Valor In-Country para capturar escopo de EPC. O descomissionamento, os retrofits de CCUS e o abastecimento de GNL para embarcações apresentam novas oportunidades, prometendo fluxos de receita adicionais e maior competitividade no mercado de petróleo e gás dos Emirados Árabes Unidos.

Líderes do Setor de Petróleo e Gás dos Emirados Árabes Unidos

Abu Dhabi National Oil Company (ADNOC)

Exxon Mobil Corporation

TotalEnergies SE

BP PLC

Shell PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ADNOC iniciou uma oferta de USD 19 bilhões pela Santos, alinhando mais de USD 10 bilhões em financiamento por dívida.

- Agosto de 2025: A ADNOC assinou um acordo de fornecimento de GNL por 15 anos com a IndianOil para 1 milhão de tpa proveniente do GNL de Ruwais.

- Agosto de 2025: A ADNOC Gas assinou um Acordo de Princípios de GNL de 0,5 milhão de tpa com a Hindustan Petroleum.

- Junho de 2025: A ADNOC Drilling garantiu um contrato de serviços de fraturamento hidráulico de cinco anos no valor de até USD 800 milhões com a ADNOC Onshore.

- Junho de 2025: A Alghanim International venceu o contrato de EPC do Projeto Volta de USD 1 bilhão no TA'ZIZ.

- Junho de 2025: A ADNOC Gas emitiu os prêmios da Fase 1 do Desenvolvimento de Gás Rico de USD 5 bilhões para Wood, Petrofac e Kent.

Escopo do Relatório do Mercado de Petróleo e Gás dos Emirados Árabes Unidos

O petróleo e o gás natural são setores importantes no mercado de energia e desempenham um papel influente na economia global como a principal fonte de combustível do mundo.

O mercado de petróleo e gás dos Emirados Árabes Unidos é segmentado por setor. Por setor, o mercado é segmentado por tipo em upstream, midstream e downstream. O relatório oferece o tamanho de mercado e as previsões em volume (milhares de barris por dia) para os segmentos acima.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás dos EAU em 2026?

O tamanho do mercado de petróleo e gás dos EAU é de USD 14,94 bilhões em 2026 e está em trajetória de expansão constante, atingindo USD 19,11 bilhões até 2031.

Qual CAGR é esperado para as receitas de hidrocarbonetos dos EAU até 2031?

Prevê-se que as receitas do mercado cresçam a um CAGR de 5,05% ao longo de 2026-2031, refletindo investimentos robustos em upstream e GNL.

Qual segmento lidera a receita atual nos EAU?

As operações upstream dominam com uma participação de 71,62% em 2025, impulsionadas pelas expansões de Lower Zakum e Hail & Ghasha.

Qual localização está crescendo mais rapidamente na produção dos EAU?

Os campos offshore avançam a um CAGR de 6,28% até 2031 à medida que projetos de gás ácido em águas profundas entram em operação.

Quais novas vias de exportação estão surgindo?

O GNL de baixo carbono e a amônia azul, apoiados pelo CCUS integrado, ampliam as opções de exportação além do petróleo bruto.

Quão concentrado é o poder dos fornecedores?

Com ADNOC mais quatro grandes empresas controlando 60-65% do volume de negócios, o mercado apresenta concentração moderada com pontuação 6.

Página atualizada pela última vez em: