Tamanho e Participação do Mercado de Equipamentos para Campos de Petróleo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

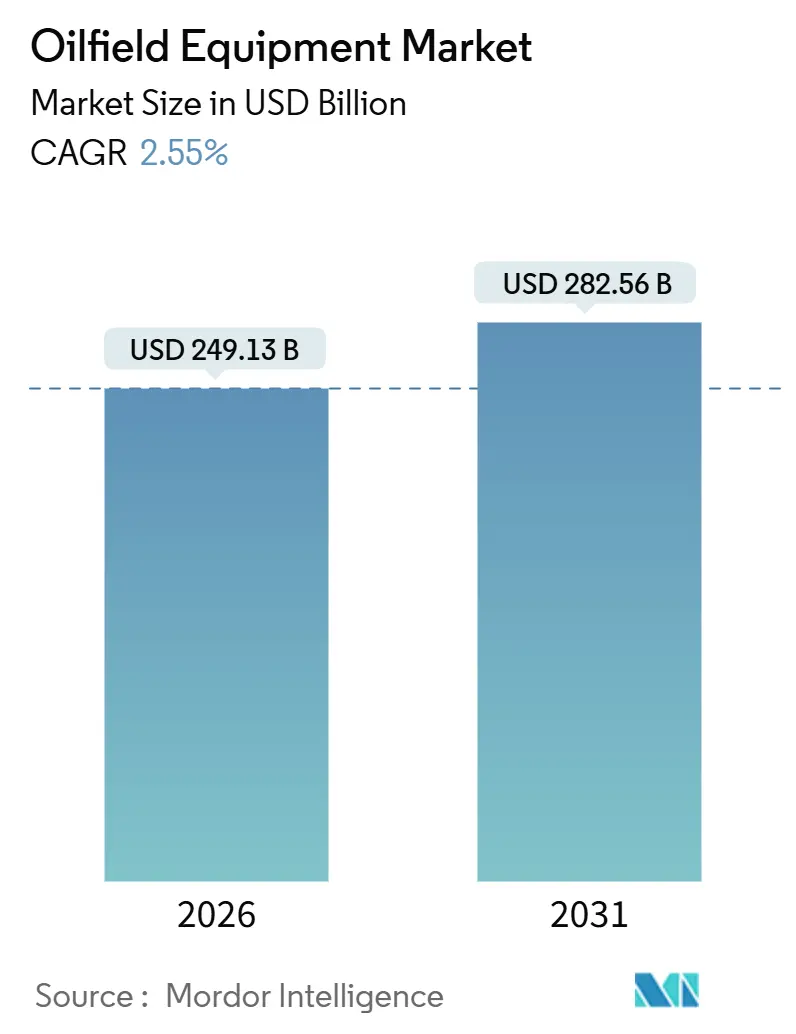

| Tamanho do Mercado (2026) | 249.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 282.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.55% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Campos de Petróleo pela Mordor Intelligence

O tamanho do Mercado de Equipamentos para Campos de Petróleo é estimado em USD 249,13 bilhões em 2026, e espera-se que atinja USD 282,56 bilhões até 2031, a uma CAGR de 2,55% durante o período de previsão (2026-2031).

O capital está se direcionando para reservatórios de maior qualidade, de modo que os operadores estão canalizando orçamentos para desenvolvimentos em águas ultraprofundas, poços de xisto com laterais longas e programas de modernização que atendem às normas de emissões de metano. Prazos de entrega mais longos e CAPEX inicial mais elevado caracterizam os projetos offshore, mas o retorno melhora quando o Brent é negociado na faixa de USD 70-85, uma dinâmica que convenceu as grandes empresas a aprovar esquemas de águas profundas na Guiana, no Brasil e na África Ocidental. Na América do Norte, os produtores de xisto estão perfurando laterais com média de 3,2 km, o que aumenta a demanda por equipamentos de completação de alta resistência e preventores de erupção de maior pressão. Simultaneamente, a regra de metano da Agência de Proteção Ambiental dos EUA, em vigor em 2025, acelera os ciclos de substituição de controladores pneumáticos e conjuntos de cabeças de poço legados.

Principais Conclusões do Relatório

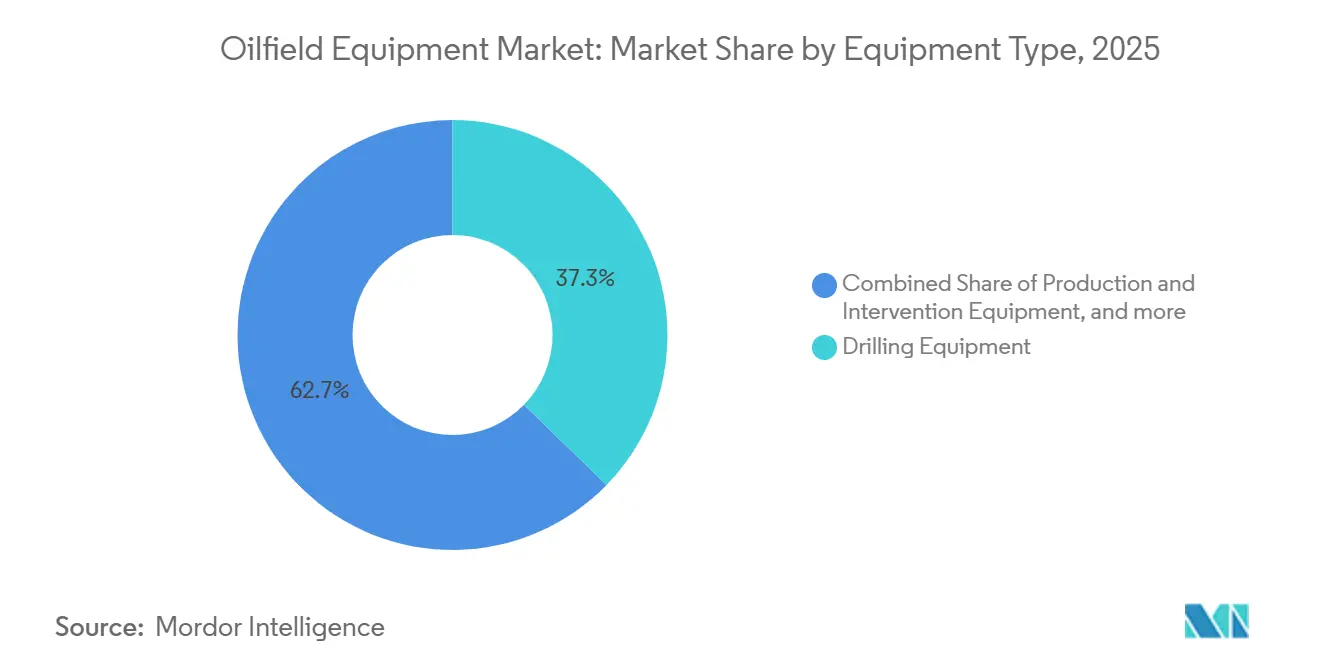

- Por tipo de equipamento, os equipamentos de perfuração capturaram 37,3% da participação do mercado de equipamentos para campos de petróleo em 2025 e estão projetados para expandir a uma CAGR de 2,6% até 2031.

- Por localização, as operações terrestres detiveram 66,3% do tamanho do mercado de equipamentos para campos de petróleo em 2025, enquanto as operações offshore apresentaram o maior crescimento, de 3,9%, até 2031.

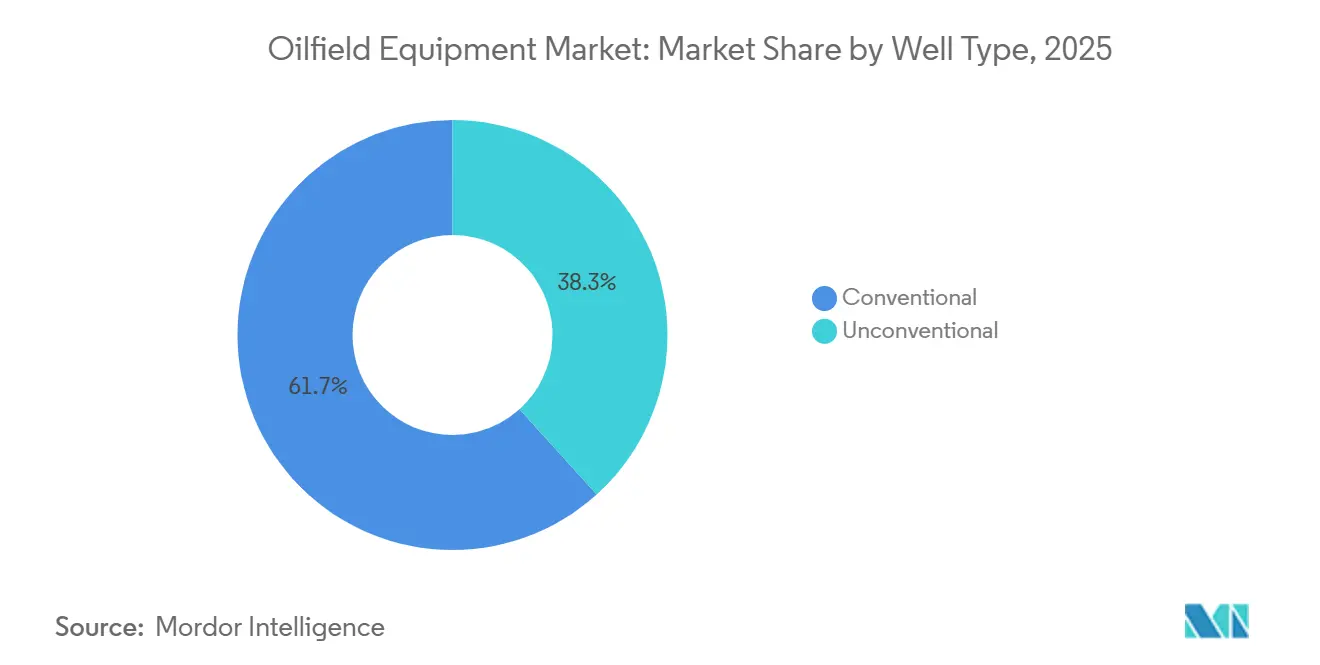

- Por tipo de poço, os poços convencionais comandaram 61,7% do tamanho do mercado de equipamentos para campos de petróleo em 2025; os poços não convencionais estão avançando a uma CAGR de 3,7% até 2031.

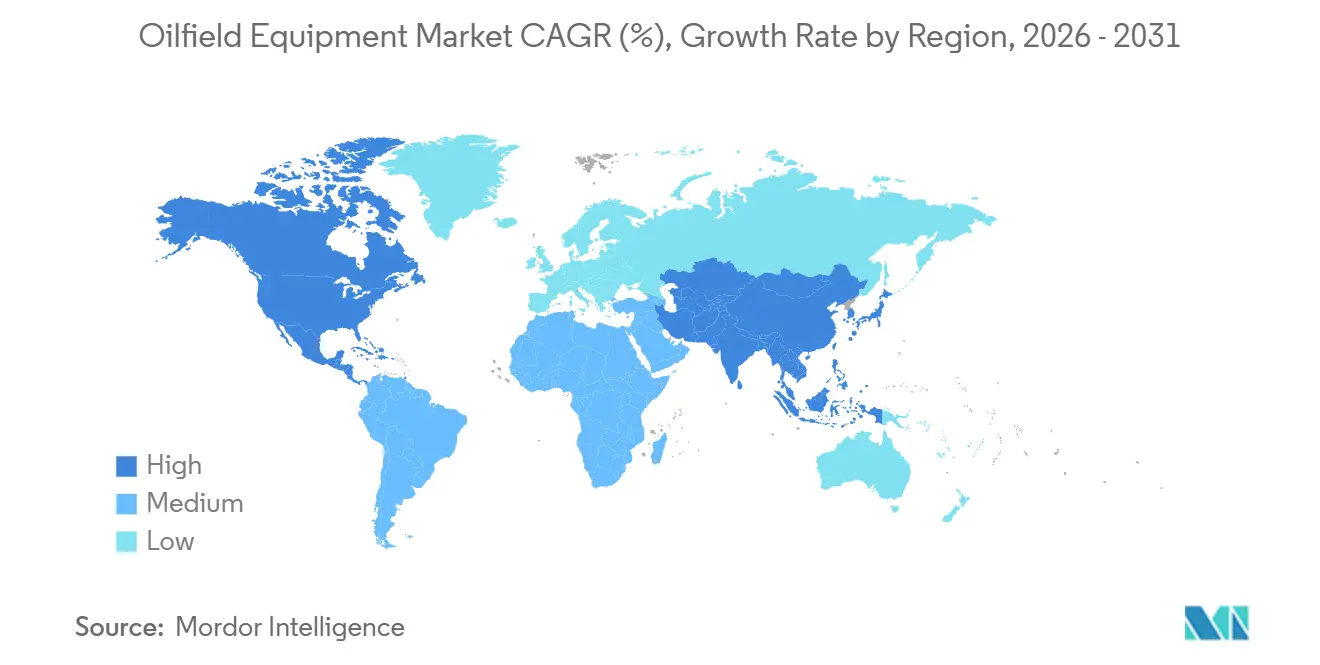

- Por geografia, a América do Norte liderou com uma participação de receita de 36,3% em 2025, e também registra a CAGR regional mais forte, de 3,4%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos para Campos de Petróleo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do portfólio de projetos em águas profundas e ultraprofundas | 0.8% | Global, concentrado no Brasil, Guiana, África Ocidental, Golfo do México | Médio prazo (2-4 anos) |

| Recuperação do CAPEX e rebound da contagem de sondas pós-2024 | 0.7% | América do Norte, Oriente Médio, com extensão para a APAC | Curto prazo (≤ 2 anos) |

| Normas de vazamento de metano acelerando a demanda por preventores de erupção de baixa emissão | 0.5% | América do Norte e UE, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Aumento da demanda de energia na APAC alimentando novos desenvolvimentos de campos | 0.6% | Núcleo da APAC (China, Índia, ASEAN), extensão para a Austrália | Longo prazo (≥ 4 anos) |

| Expansão da atividade de perfuração em xisto e óleo tight | 0.6% | América do Norte (Permian, Eagle Ford, Bakken), Argentina (Vaca Muerta), China (Bacia de Sichuan) | Curto prazo (≤ 2 anos) |

| Reshoring liderado por tarifas e localização da fabricação de OCTG/válvulas | 0.4% | América do Norte (EUA, México, Canadá), impacto seletivo na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento do Portfólio de Projetos em Águas Profundas e Ultraprofundas Impulsiona a Demanda por Equipamentos Subsea

Decisões finais de investimento para 18 projetos em águas profundas acima de USD 1 bilhão cada foram alcançadas em 2024-2025, o dobro do total do período de dois anos anterior. Os desenvolvimentos no pré-sal do Brasil, como Búzios 9 e Mero 4, exigem sozinhos 64 árvores de natal subsea e extensos risers flexíveis, sustentando grandes pedidos de hardware de produção de alta especificação. O Bloco Stabroek da Guiana adicionou Hammerhead, Pluma e Pickerel, todos exigindo navios-sonda de sexta geração e preventores de erupção de 20.000 psi que apenas um seleto grupo de fornecedores pode fornecer. A África Ocidental reentrou na fila com o projeto Kaminho da TotalEnergies de USD 6 bilhões, que depende de conexões subsea a FPSOs, o que reduz o ponto de equilíbrio para USD 35 por barril. A influência regulatória está crescendo; a Noruega agora exige preventores de erupção de duplo carneiro de cisalhamento para poços mais profundos que 1.500 m, um padrão que as seguradoras exigem cada vez mais em todo o mundo.

A Recuperação do CAPEX e o Rebound da Contagem de Sondas Pós-2024 Liberam Pedidos de Equipamentos Represados

O CAPEX upstream global subiu para USD 525 bilhões em 2025, um salto de 14% em relação a 2024, encerrando uma contração de cinco anos.[1]Agência Internacional de Energia, "Investimento Mundial em Energia 2025," iea.org A contagem de sondas terrestres na América do Norte teve uma média de 621 em 2025, alta de 9%, enquanto a utilização de plataformas flutuantes subiu para 84%, elevando as taxas diárias para navios-sonda em águas ultraprofundas acima de USD 450.000. O backlog de equipamentos de perfuração da National Oilwell Varco atingiu USD 2,1 bilhões no final de 2025, cobrindo preventores de erupção e sistemas de acionamento superior programados até 2027. Os produtores selecionam cada vez mais o manuseio automatizado de tubulações e sensores de fundo de poço em tempo real que reduzem os prazos de construção de poços em até 20%. As NOCs do Oriente Médio encomendaram 52 novas sondas terrestres em 2025 para atender às metas de desenvolvimento de gás, reforçando a demanda por pacotes de sondas de alta especificação.

Normas de Vazamento de Metano Acelerando a Demanda por Preventores de Erupção de Baixa Emissão e Sistemas de Cabeça de Poço

A regra de metano da Agência de Proteção Ambiental dos EUA obriga os operadores a eliminar o flare rotineiro até 2030 e a instalar detecção contínua de vazamentos em todos os poços até 2027, gerando um mercado de modernização que cobre cerca de 180.000 poços legados.[2]Agência de Proteção Ambiental dos Estados Unidos, "Ficha Informativa Final da Regra de Metano," epa.gov O regulamento análogo da União Europeia aplica-se ao gás importado, forçando os exportadores a modernizar os equipamentos ou arriscar perder o acesso ao mercado. A Baker Hughes introduziu o preventor de erupção de baixa emissão Aptara em junho de 2025, utilizando atuadores elétricos que eliminam vazamentos hidráulicos e reduzem a manutenção em 40%. O sistema de cabeça de poço de emissão zero da Weatherford, lançado em setembro de 2025, integra monitoramento de pressão em tempo real, alinhando-se com mandatos mais rígidos de detecção de vazamentos. Os reguladores da Austrália agora exigem relatórios mensais de Escopo 1, incentivando os operadores a realizar atualizações antecipadas de equipamentos.

O Aumento da Demanda de Energia na APAC Alimentando Novos Desenvolvimentos de Campos e Pedidos de Equipamentos

A demanda de petróleo na Ásia-Pacífico está projetada para crescer 2,1% anualmente até 2031, sustentando uma onda de exploração e desenvolvimento.[3]Agência Internacional de Energia, "Relatório do Mercado de Petróleo 2025," iea.org A CNOOC sancionou quatro projetos no Mar do Sul da China em 2025 que juntos necessitam de 48 árvores de natal subsea e três plataformas de cabeça de poço. A ONGC encomendou 12 sondas offshore para a Bacia de Krishna-Godavari para explorar volumes prospectivos de gás superiores a 1 TCF. A participação da ASEAN é liderada pelo esquema de gás Kasawari de USD 3,5 bilhões na Malásia, que incorpora compressão subsea para prolongar a vida útil do campo. O projeto de gás Scarborough da Austrália alcançou FID em 2024 e requer unidades de produção flutuante mais 430 km de dutos que devem satisfazer os padrões de prontidão para captura de carbono. A China agora exige que todas as novas plataformas offshore incluam provisões de captura de carbono, elevando o CAPEX de equipamentos em 5-7%, mas garantindo receitas futuras de negociação de emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo comprometendo os orçamentos de E&P | -0.6% | Global, aguda no xisto da América do Norte e em campos offshore marginais | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade ambiental | -0.3% | Global, mais rigoroso na UE, América do Norte, Austrália; emergente na APAC | Médio prazo (2-4 anos) |

| Elevado CAPEX de equipamentos offshore e longos ciclos de retorno | -0.4% | Regiões com foco offshore: Mar do Norte, África Ocidental, Golfo do México em águas profundas | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de semicondutores/ligas atrasando entregas | -0.3% | Global, agudo em mercados dependentes do fornecimento asiático de semicondutores e importações de ligas especiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Comprometendo os Orçamentos de E&P e a Sanção de Projetos

O Brent variou de USD 68 a USD 88 em 2025, com oscilações acima de 15% a cada trimestre que comprimiram os horizontes de planejamento e atrasaram 22% dos FIDs globais durante o segundo trimestre quando os preços caíram abaixo de USD 70.[4]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo 2025," eia.gov Os operadores do Permian desativam sondas rapidamente quando as margens se estreitam, criando demanda irregular por equipamentos de completação. Os empreendimentos em águas profundas requerem petróleo acima de USD 60 para render retornos de 15%, e a volatilidade pode adiar decisões de sanção em até 18 meses, arrastando os pedidos de equipamentos junto. A TechnipFMC relatou que 30% de seu backlog subsea de 2025 continha cláusulas condicionadas ao preço que permitem o adiamento da entrega quando o Brent cai abaixo de limites estabelecidos. As independentes menores cortaram os orçamentos de exploração em 18% em média em 2025, reduzindo as atividades sísmicas e de perfuração.

Elevado CAPEX de Equipamentos Offshore e Longos Ciclos de Retorno Restringindo o Investimento

Um navio-sonda de sexta geração custa USD 650-750 milhões, e uma conexão subsea de quatro poços tem uma média de USD 180 milhões, tornando os desenvolvimentos offshore três a quatro vezes mais intensivos em capital do que os poços terrestres. O retorno normalmente se estende por 7-10 anos, o que é pouco atraente quando as taxas de juros elevam o custo médio ponderado de capital acima de 9%. Os gastos de capital no Mar do Norte caíram 11% em 2025, apesar dos preços estáveis do petróleo, porque os ativos envelhecidos e os passivos de descomissionamento dissuadiram novos investimentos. Angola e Nigéria perderam o interesse dos operadores em blocos de águas profundas devido a regimes fiscais que não cobrem o CAPEX de equipamentos e os prêmios de risco. Os fornecedores respondem com templates modulares que podem ser relocados, reduzindo o tempo de fabricação em 30%, e com modelos de arrendamento para ROVs e ferramentas subsea que transferem os gastos de CAPEX para OPEX. A Noruega oferece incentivos fiscais que compensam parte do ônus de custos, ao passo que as regras de conteúdo local do Brasil aumentam a complexidade do sourcing.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Dá Vantagem aos Equipamentos de Perfuração

Os equipamentos de perfuração representaram 37,3% do mercado de equipamentos para campos de petróleo em 2025 e estão projetados para crescer a 2,6% até 2031, impulsionados por sistemas automatizados de piso de sonda que reduzem o tempo não produtivo. Poços de alta pressão e alta temperatura no Golfo do México e no Mar do Norte exigem preventores de erupção de 20.000 psi com preços USD 8-12 milhões mais altos do que as unidades de 15.000 psi, sustentando margens premium para fornecedores certificados. As ferramentas de produção e intervenção se beneficiam de poços envelhecidos que necessitam de elevação artificial, coiled tubing e sondas de workover, enquanto os equipamentos de completação ganham com materiais dissolvíveis que eliminam as passagens de limpeza e reduzem USD 200.000-400.000 por poço. A pressão competitiva está aumentando por parte dos fabricantes asiáticos, mas as conexões premium e as ligas resistentes à corrosão permitem que as usinas ocidentais garantam prêmios de preço de 15-20% em ambientes de gás ácido.

As bombas centrífugas submersas elétricas, os sistemas rotacionais dirigíveis inteligentes e a análise de perfuração em tempo real ilustram como a digitalização está passando da fase piloto para a prática padrão. Os operadores relatam reduções de 12-18% nos dias de perfuração quando as plataformas de aprendizado de máquina otimizam o peso sobre a broca e a velocidade rotacional, economias que se acumulam em desenvolvimentos de poços múltiplos em pad. O mercado de equipamentos para campos de petróleo continua a recompensar os fabricantes que incorporam interfaces digitais e capacidades de monitoramento remoto ao hardware, posicionando os equipamentos de perfuração para o maior crescimento entre as principais categorias.

Nota: Participações por segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Localização: O Impulso Offshore Supera a Escala Terrestre

Os ativos terrestres ainda dominam com 66,3% da receita em 2025, porém o offshore registra a CAGR mais rápida, de 3,9%, até 2031, à medida que Brasil, Guiana e Moçambique sustentam programas de plataformas flutuantes de vários bilhões de dólares. A Petrobras planeja adicionar 11 FPSOs entre 2025-2029, cada um encomendando sistemas subsea no valor de USD 400-600 milhões. O FPSO Hammerhead da Guiana, sancionado em 2025, sinaliza como os pacotes integrados de subsea à superfície estão se tornando a norma de aquisição.

A atividade terrestre permanece robusta no Permian, que registrou uma média de 11.200 poços por ano durante 2024-2025, resultando em grandes pedidos de frotas de fraturamento, cabeças de poço e sistemas de elevação artificial. As bacias Montney e Duvernay do Canadá ganharam impulso após novos dutos aliviarem as restrições de escoamento, aumentando a perfuração em 14% em 2025. Os campos terrestres do Oriente Médio estão investindo em recuperação melhorada de petróleo, demandando bombas e separadores especializados. As diferentes regulamentações importam: a Noruega exige válvulas de isolamento subsea em todos os novos poços offshore, enquanto as regras terrestres dos EUA variam por estado, complicando o planejamento da cadeia de suprimentos.

Por Tipo de Poço: Os Poços Não Convencionais Estreitam a Diferença

Os poços convencionais detiveram 61,7% da receita em 2025, porém o segmento não convencional está crescendo a 3,7% ao ano, impulsionado pela perfuração de xisto com laterais longas nos Estados Unidos e pela crescente adoção de fraturamento hidráulico na Argentina e na China. O tamanho do mercado de equipamentos para campos de petróleo para poços não convencionais está projetado para crescer à medida que as frotas de fraturamento elétrico reduzem os custos de combustível em 40% e eliminam as emissões de diesel, atendendo tanto aos objetivos econômicos quanto aos de ESG.

O campo Vaca Muerta da Argentina garantiu um programa de perfuração de USD 2,5 bilhões para 180 poços horizontais programados até 2027, ancorando a demanda local por logística de propante, ferramentas de plug-and-perf e sistemas de completação inteligentes. A Bacia de Sichuan da China aumentou a produção de gás de xisto em 16% em 2025, auxiliada por bombas de fraturamento produzidas domesticamente com preços 30% abaixo dos equivalentes ocidentais. Em paralelo, os gigantes do Oriente Médio estão instalando completações de poços inteligentes e fibra óptica de fundo de poço em poços convencionais para maximizar os fatores de recuperação, o que sustenta uma alta linha de base de compras de equipamentos.

Nota: Participações por segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte gerou 36,3% da receita de 2025 e apresenta a CAGR mais forte, de 3,4%, até 2031, apoiada pela consolidação no Permian, leilões de concessões no Golfo do México que renderam USD 382 milhões em lances máximos, e um aumento na perfuração nas areias petrolíferas canadenses. Os EUA operaram 621 sondas terrestres ativas em 2025, enquanto a produção offshore teve uma média de 1,9 milhão de bpd em meio a upgrades de infraestrutura que movem os pontos de equilíbrio para USD 40-50 por barril. As expansões de dutos do Canadá desbloquearam perfuração incremental no Montney e no Duvernay, e o campo Zama do México se aproxima da produção máxima de 165.000 bpd em 2027, necessitando de kits subsea e capacidade de FPSO.

O Oriente Médio e África seguem, impulsionados por USD 80 bilhões em investimento upstream anual combinado da Saudi Aramco e da ADNOC, incluindo 40 novas sondas offshore e expansões significativas de processamento de gás. A Nigéria e Angola enfrentam dificuldades com termos fiscais que deprimem a economia das águas profundas, porém os projetos terrestres no Delta do Níger continuam sob maior segurança. A demanda por tecnologia se desloca para sondas modulares e digitalização agressiva à medida que as NOCs buscam ganhos de eficiência.

A Ásia-Pacífico é o mercado consumidor de crescimento mais rápido, impulsionado pelos quatro novos esquemas offshore da China e pela aquisição de 12 sondas pela Índia para acelerar a exploração de Krishna-Godavari. O projeto de gás Kasawari da Malásia e o desenvolvimento Scarborough da Austrália fortalecem os pedidos regionais de equipamentos subsea, enquanto o Japão e a Coreia do Sul investem em unidades flutuantes de regaseificação de GNL que requerem bombas de alta pressão e sistemas de ancoragem. A América do Sul repousa sobre o plano pré-sal do Brasil de 64 árvores de natal subsea entre 2025-2027, ao passo que o Vaca Muerta da Argentina impulsiona as compras não convencionais. A Europa mostra divergência: os gastos no Mar do Norte do Reino Unido caíram 11% em 2025, mas a Noruega aprovou 15 novos desenvolvimentos equipados com plataformas eletrificadas que reduzem a intensidade de carbono.

Panorama regulatório

A conformidade com metano e emissões atmosféricas continua sendo um fator central para equipamentos. A estrutura de metano da Agência de Proteção Ambiental dos EUA (EPA), em vigor desde 2025, está levando as operadoras a adotarem conjuntos de cabeça de poço de baixa emissão, substituição de controladores pneumáticos e monitoramento contínuo. Em abril de 2026, a EPA finalizou revisões técnicas nas normas de emissões atmosféricas de óleo e gás OOOOb e OOOOc para reduzir determinados encargos de conformidade relacionados a monitoramento e queima temporária, mantendo, ainda assim, os requisitos de LDAR e desempenho de emissões como critérios de aquisição para equipamentos de campo e pacotes de automação.

As normas de segurança offshore e integridade de dutos também mantêm limites rigorosos de especificação para equipamentos críticos de segurança. Em 2026, o Bureau of Safety and Environmental Enforcement (BSEE) dos EUA avançou com revisões em seus regulamentos de sistemas de preventor de erupção (BOP) e controle de poço, além de emitir separadamente uma norma final incorporando padrões setoriais atualizados ao 30 CFR Part 250, com data de vigência em 10 de agosto de 2026. Isso reforça as expectativas de verificação por terceiros e documentação para operações de poço e equipamentos. Em termos de normas, a API publicou um novo padrão de segurança para frac iron (API Standard 16FI, Primeira Edição) em janeiro de 2026, e uma ação de 2026 da PHMSA incorporou padrões atualizados de tubos de aço ASTM às normas de dutos dos EUA, endurecendo os requisitos de material e QA/QC que permeiam OCTG, tubos de linha e fabricação e certificação relacionadas.

Cenário Competitivo

As cinco maiores empresas de serviços, Schlumberger, Halliburton, Baker Hughes, Weatherford e National Oilwell Varco, controlaram cerca de 48% da receita global em 2025, mas os fabricantes regionais na Ásia e no Oriente Médio oferecem vantagens de custo de 15-20% em equipamentos padronizados, pressionando as margens. As aquisições digitais encabeçam a estratégia corporativa; a Schlumberger pagou USD 430 milhões pela Aucerna em janeiro de 2025 para aprofundar seu portfólio de software de subsuperfície, enquanto a Halliburton lançou o sistema rotacional dirigível inteligente iCruise que combina dados de formação em tempo real com controle automatizado de perfuração.

Concorrentes focados em custo, como a Jereh Oilfield Services da China e a Aban Offshore da Índia, vencem licitações ao praticar preços inferiores aos das contrapartes ocidentais em ferramentas de completação e sondas de workover, especialmente na Ásia e na África. A contagem de poços legados nos EUA supera 1,8 milhão, porém apenas 12% têm hardware de abatimento de metano instalado, sinalizando um potencial de modernização de vários anos para fornecedores com linhas de produtos de baixa emissão certificados. As parcerias tecnológicas crescem: a SparkCognition e a Baker Hughes implantaram manutenção preditiva baseada em IA que reduziu o tempo de inatividade não planejado em 25%, melhorando a utilização dos equipamentos.

A consolidação continua. A Weatherford adquiriu a Altus Intervention para ampliar seu portfólio de intervenção em poços, e a TechnipFMC fundiu as atividades subsea com a Aker Solutions em uma joint venture com um backlog de USD 3,2 bilhões. Os fornecedores devem manter as certificações API Specification 16A e ISO 13628, o que eleva as barreiras de entrada e favorece os titulares com presença global de conformidade.

Líderes do Setor de Equipamentos para Campos de Petróleo

Schlumberger Limited

Baker Hughes Company

Halliburton Company

Weatherford International PLC

National Oilwell Varco Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande espaço em branco de curto prazo está surgindo em retrofits e monitoramento voltados a emissões em ativos legados, alinhado ao contexto do relatório de cerca de 180.000 poços legados implicados pelos cronogramas de conformidade de metano nos EUA (detecção contínua de vazamentos até 2027 e restrições mais rígidas de queima até 2030). Isso está se traduzindo em demanda por controles pneumáticos atualizados, cabeças de poço de baixo vazamento e acionamento eletrificado ou de baixa emissão em equipamentos de segurança e controle de fluxo. Também está criando um efeito de arrasto para fornecedores que combinam hardware com medição digital, diagnósticos e fluxos de trabalho de manutenção, em consonância com os lançamentos de BOP e cabeças de poço de baixa emissão destacados em 2025.

Um segundo bolsão de oportunidade é a expansão de infraestrutura offshore complexa e vinculada a gás, que exige sistemas de produção submarina de alta especificação, impulsionando áreas como e turbomáquinas. Ações recentes de projetos oferecem tração visível: a SLB OneSubsea garantiu um contrato de boosting submarino para a bp em Thunder Horse (junho de 2026), e a SLB OneSubsea também venceu um escopo EPC para a Eni Baleine Fase 3 (julho de 2026), sustentando a demanda por árvores de natal submarinas, umbilicais, manifolds e medição para desenvolvimentos em águas profundas. No setor de gás, a Reuters divulgou comentários da IEA de que o investimento global em projetos de gás natural subiu para cerca de USD 330 bilhões em 2026 (maio de 2026). Separadamente, a Delfin Midstream emitiu um Aviso Limitado para Prosseguir à Siemens Energy para equipamentos de longo prazo de entrega de seu projeto FLNG2 offshore da Louisiana (julho de 2026), sustentando necessidades de equipamentos que abrangem compressão, equipamentos rotativos, controles e infraestrutura do campo até a exportação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Halliburton venceu contratos integrados de perfuração e completação para o desenvolvimento em águas profundas GranMorgu, operado pela TotalEnergies, offshore do Suriname. O contrato formaliza um modelo de execução integrado que combina fluxos de trabalho digitais, automação e prestação de serviços, o que aumenta a demanda por pacotes de equipamentos de perfuração e completação de maior especificação, alinhados aos requisitos de desempenho e cronograma de águas profundas.

- Maio de 2026: A Baker Hughes estendeu e ampliou um contrato integrado de construção de poços com a Petrobras. A continuidade fortalece a demanda plurianual por equipamentos e serviços para construção de poços, sustentando a utilização de equipamentos de perfuração e controle de pressão de alto valor e reforçando o posicionamento de fornecedores no ciclo de desenvolvimento offshore do Brasil.

- Outubro de 2024: A Petrobras concedeu contratos à Baker Hughes para fornecer 77 km de sistemas de tubos flexíveis para os campos do pré-sal do Brasil, incluindo risers e flowlines para produção, além de injeção de gás e água. O escopo sustenta a atividade contínua de fabricação e instalação de equipamentos de produção offshore, e apoia a maior demanda por pacotes submarinos até a superfície, à medida que os projetos do pré-sal se expandem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de equipamentos para campos petrolíferos é contabilizado como a receita obtida com equipamentos usados para perfurar, completar, intervir e produzir poços de petróleo e gás em campos onshore e offshore. Medimos em USD e rastreamos no ponto de venda para operações upstream.

Exclusões de escopo: excluímos a receita puramente de mão de obra de serviços de campo petrolífero, bem como equipamentos de plantas midstream e downstream que não são usados no local do poço.

Visão geral da segmentação

- Por Tipo de Equipamento

- Equipamentos de Perfuração

- Equipamentos de Produção e Intervenção

- Equipamentos de Completação

- Outros Tipos de Equipamentos

- Por Localização

- Terrestre

- Offshore

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Noruega

- Reino Unido

- Rússia

- Países Baixos

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Irã

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para mapear o ambiente de demanda e, em seguida, restringi-lo a sinais de gastos com equipamentos. Referenciamos conjuntos de dados públicos como o US EIA para tendências de perfuração e produção, a Agência Internacional de Energia para perspectivas upstream, e as contagens de sondas da Baker Hughes para acompanhar mudanças de atividade ao longo do tempo.

Para manter as premissas de equipamentos fundamentadas, também verificamos fontes como a OPEP e agências nacionais de estatística para contexto de produção, além de divulgações regulatórias e aduaneiras onde os fluxos comerciais são visíveis para pacotes mecânicos e eletrônicos-chave. Registros corporativos, apresentações a investidores e cobertura de imprensa confiável são usados para interpretar a linguagem de precificação e os padrões de pedidos. Assinaturas pagas de dados financeiros de empresas e bancos de dados de importação e exportação em nível de remessa são usadas seletivamente para preencher lacunas. Essas fontes documentais são ilustrativas, e não exaustivas, e outros documentos públicos também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas curtas são usadas para testar premissas que as fontes documentais não conseguem mostrar claramente, especialmente como os gastos se dividem entre necessidades de perfuração, completação, intervenção e produção quando a atividade muda. Conversamos com fabricantes de equipamentos (OEMs), distribuidores, equipes de integração e operadoras upstream na APAC, EMEA e Américas, de modo que os intervalos de dados reflitam as economias de bacia e os estilos de contratação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 39% |

| Nível médio: 46% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Pequenos players: 15% | Gerentes: 46% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que converte a atividade upstream em um pool de demanda por equipamentos. O modelo acompanha o ritmo de perfuração e trabalhos em poços por região e, em seguida, aplica intensidade de equipamentos e padrões de substituição para traduzir atividade em receita endereçável de equipamentos, que é convertida em USD usando uma base de tempo consistente.

Os insumos monitorados de perto incluem contagens de sondas ativas, novos poços iniciados, contagens de completação de poços, frequência de intervenção em campos maduros e a direção do capex upstream. A precificação é tratada por meio de faixas de preço médio de venda por grandes grupos de equipamentos, depois ajustadas usando a pressão observada de custos de aço e componentes e o que os compradores relatam sobre descontos e prazos de entrega. Para manter os totais realistas, verificações seletivas bottom-up são adicionadas, como volume amostrado multiplicado pelo ASP para pacotes de equipamentos comuns, e consolidações parciais de receita de fornecedores para linhas de produtos onde há divulgação pública disponível.

As previsões usam análise de cenários apoiada por relações multivariadas entre gastos upstream, faixas de preço do petróleo e indicadores de atividade, e então o caminho final é refinado por meio de visões de especialistas sobre o cronograma de projetos e ciclos de substituição. Quando as evidências são incompletas em geografias menores, premissas conservadoras de penetração e utilização são aplicadas, e o impacto é reverificado em relação à atividade regional e sinais comerciais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, em que os resultados do modelo são comparados com sinais independentes, como tendências de orientação de capex, direção da contagem de sondas e carteiras de pedidos reportadas. Os valores discrepantes são sinalizados precocemente, e premissas de unidades, etapas de precificação e conversões cambiais são reverificadas antes que os números avancem para revisão.

Um segundo analista revisa a lógica do modelo e os principais fatores. Se surgirem grandes variações, fazemos acompanhamento com respondentes selecionados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos acentuados no preço do petróleo, mudanças importantes em sanções ou uma mudança substancial na atividade de perfuração. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada alinhada aos indicadores disponíveis mais recentes.

Tamanho do mercado de equipamentos para campos petrolíferos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de campos petrolíferos podem parecer muito diferentes, mesmo quando o tema soa idêntico, porque cada editora define o escopo e o momento de forma diferente. As maiores diferenças geralmente vêm do que é contabilizado como equipamento versus serviços, de como os pacotes onshore e offshore são tratados, e de qual ano é usado como a estimativa atual.

A dispersão também aumenta quando as taxas de câmbio e a precificação são consideradas em momentos diferentes do ano, ou quando os preços médios de venda são mantidos sem verificar os prazos de entrega e o comportamento de descontos mais recentes. Quando as faixas de ASP são atualizadas usando verificações recentes de pedidos e carteira, e o momento cambial é aplicado de forma consistente em torno do ano de referência de 2026, a Mordor Intelligence reduz a distorção que pode ocorrer quando pontos de preço mais antigos são reutilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 249,13 bilhões (2026) | |

| Editora do Setor A | USD 132,42 bilhões (2025) | Usa um ano corrente diferente e frequentemente aplica uma lente de equipamentos mais restrita, mais próxima de pacotes de perfuração e superfície, o que pode deixar de fora partes da demanda por equipamentos de completação, intervenção e produção. |

| Editora Global B | USD 141,60 bilhões (2025) | Baseia-se em um retrato de 2025 e pode suavizar a precificação ao longo do ciclo com médias mais amplas, o que pode subestimar a receita quando o mix de entrega e os preços cotados mudam durante o ano. |

No geral, a tabela mostra que a escolha do ano, os limites de escopo e os métodos de propagação de preços podem alterar significativamente o mercado reportado. Nosso processo mantém o total rastreável a indicadores de atividade e a uma construção de preços repetível, e depois é verificado com feedback de fornecedores e compradores para que o número final permaneça utilizável para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos para campos de petróleo em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado está em USD 249,13 bilhões em 2026 e está a caminho de atingir USD 282,56 bilhões até 2031, expandindo-se a uma CAGR de 2,55%.

Qual tipo de equipamento detém a maior participação de receita?

Os equipamentos de perfuração lideram com uma participação de 37,3% em 2025, beneficiando-se da automação que reduz o tempo de construção de poços e aumenta a segurança.

Qual região apresenta o maior impulso de crescimento até 2031?

A América do Norte registra a CAGR regional mais rápida, de 3,4%, sustentada pela atividade de xisto no Permian e pelo arrendamento de águas profundas no Golfo do México.

Qual impulsionador mais influencia os gastos futuros em equipamentos para campos de petróleo?

O crescimento dos projetos em águas profundas e ultraprofundas, particularmente no Brasil e na Guiana, adiciona +0,8% à CAGR prevista ao expandir a demanda por equipamentos subsea.

Como as normas de metano estão afetando a demanda por equipamentos?

As regulamentações de metano dos EUA e da UE estimulam retrofits imediatos de controladores pneumáticos, preventores de erupção de baixa emissão e sistemas de monitoramento em tempo real em cerca de 180.000 poços.

Página atualizada pela última vez em: