Tamanho e Participação do Mercado de Servidores do Open Compute Project (OCP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores do Open Compute Project (OCP) por Mordor Intelligence

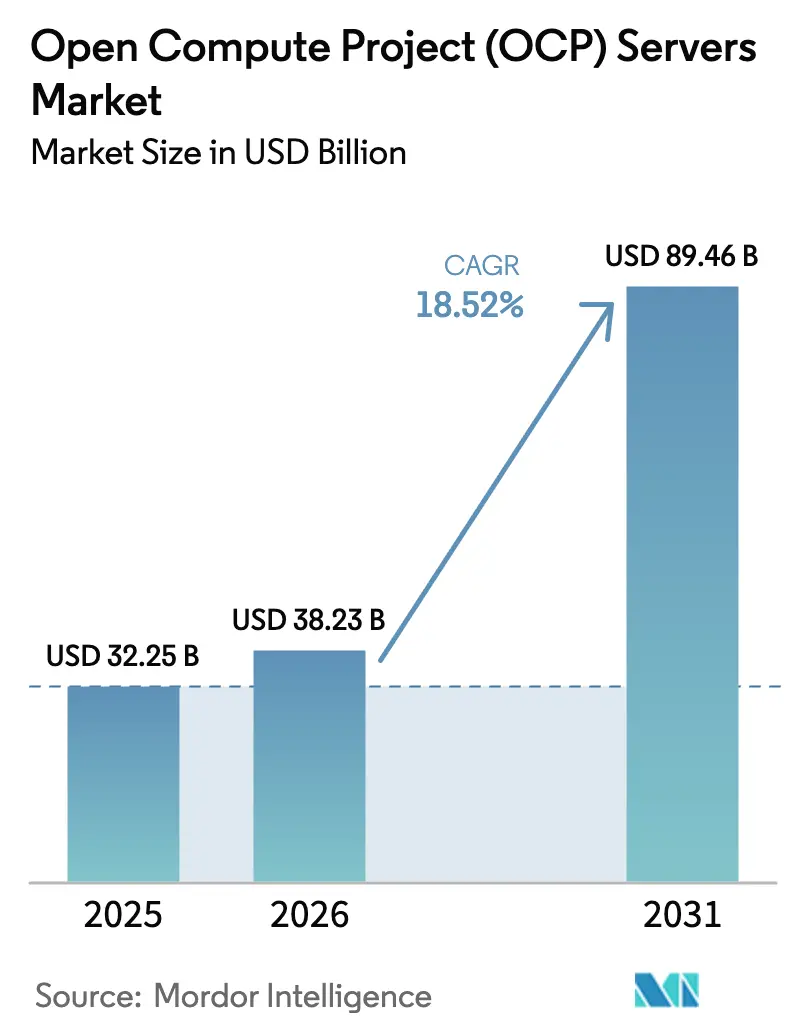

O tamanho do Mercado de Servidores do Open Compute Project (OCP) em 2026 é estimado em USD 38,23 bilhões, crescendo a partir do valor de 2025 de USD 32,25 bilhões com projeções para 2031 mostrando USD 89,46 bilhões, crescendo a um CAGR de 18,52% no período 2026-2031. O impulso constante decorre de hiperescaladores que contornam os catálogos legados de fabricantes de equipamentos originais para adquirir hardware desagregado diretamente de fabricantes de design original, reduzindo o custo total de propriedade em 20-30% por meio de energia padronizada de 48 volts, chassis prontos para resfriamento líquido e integração em nível de rack. Clusters de IA generativa que ultrapassam 100 kW por rack, mandatos de nuvem soberana na Ásia-Pacífico e no Oriente Médio, e os incentivos de economia circular da Europa amplificam conjuntamente a adoção, enquanto a chegada do resfriamento líquido e do Ethernet 800G remodela as prioridades dos componentes. Os prazos de entrega dos fabricantes de design original de 30 a 60 dias, em comparação com a norma do setor de 90 dias, juntamente com dados de campo publicados mostrando níveis de eficiência no uso de energia próximos a 1,08, ressaltam as vantagens financeiras e de sustentabilidade que impulsionam o mercado de servidores do Open Compute Project a se expandir em um ritmo que supera os ciclos de atualização de servidores corporativos convencionais.

Principais Conclusões do Relatório

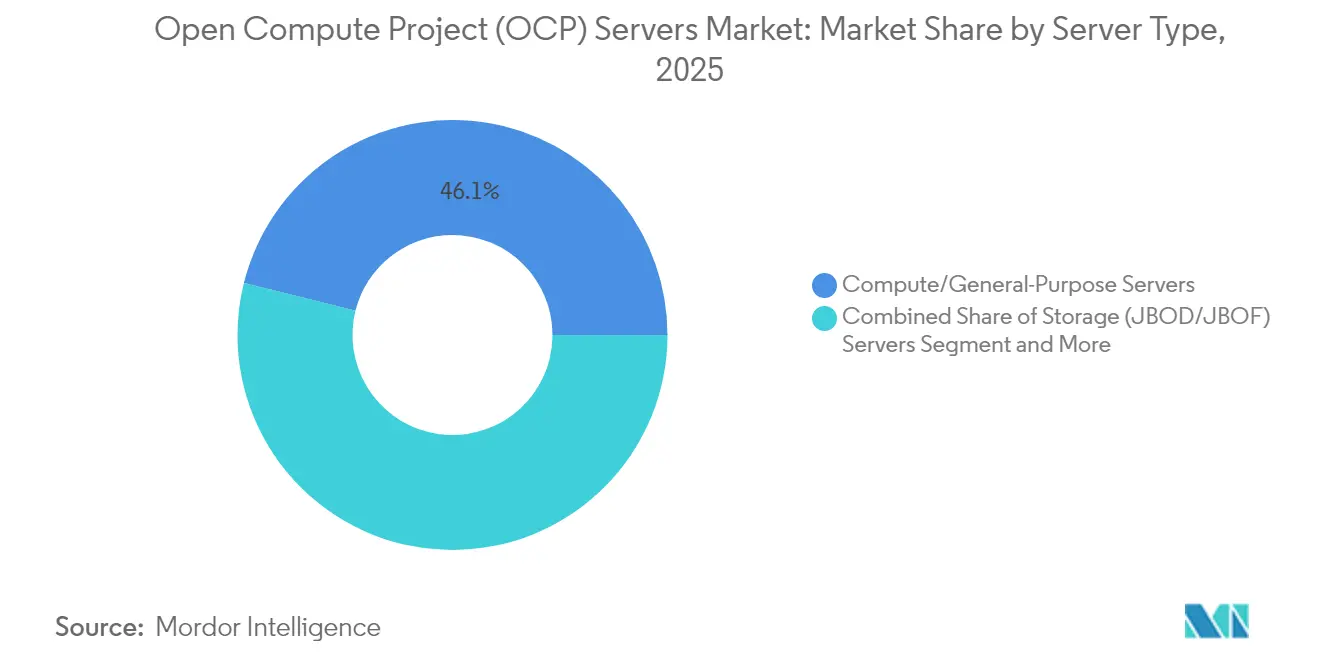

- Por tipo de servidor, os servidores de computação/uso geral retiveram 46,12% do mercado de servidores do Open Compute Project (OCP) em 2025; no entanto, os servidores aceleradores/GPU têm previsão de crescimento composto a um CAGR de 20,62% até 2031.

- Por componente, os nós de computação lideraram o mercado de servidores do Open Compute Project (OCP) com 41,92% em 2025, enquanto os switches de rede têm previsão de crescimento composto a um CAGR de 22,38% até 2031.

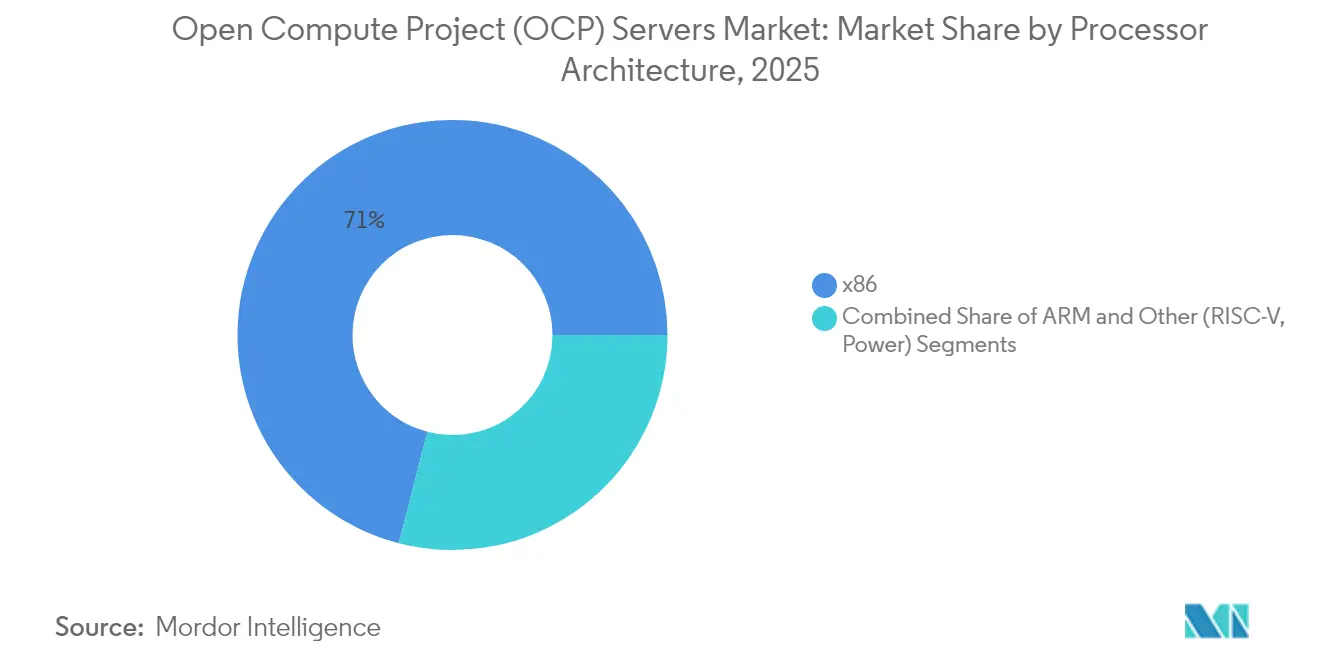

- Por arquitetura de processador, os dispositivos x86 detinham uma participação de 70,98% em 2025, enquanto os chips baseados em ARM devem registrar o CAGR mais forte de 19,63% até 2031.

- Por tipo de usuário final, os provedores de serviços capturaram 63,74% dos gastos de 2025; as empresas estão posicionadas para um CAGR de 22,06% até 2031.

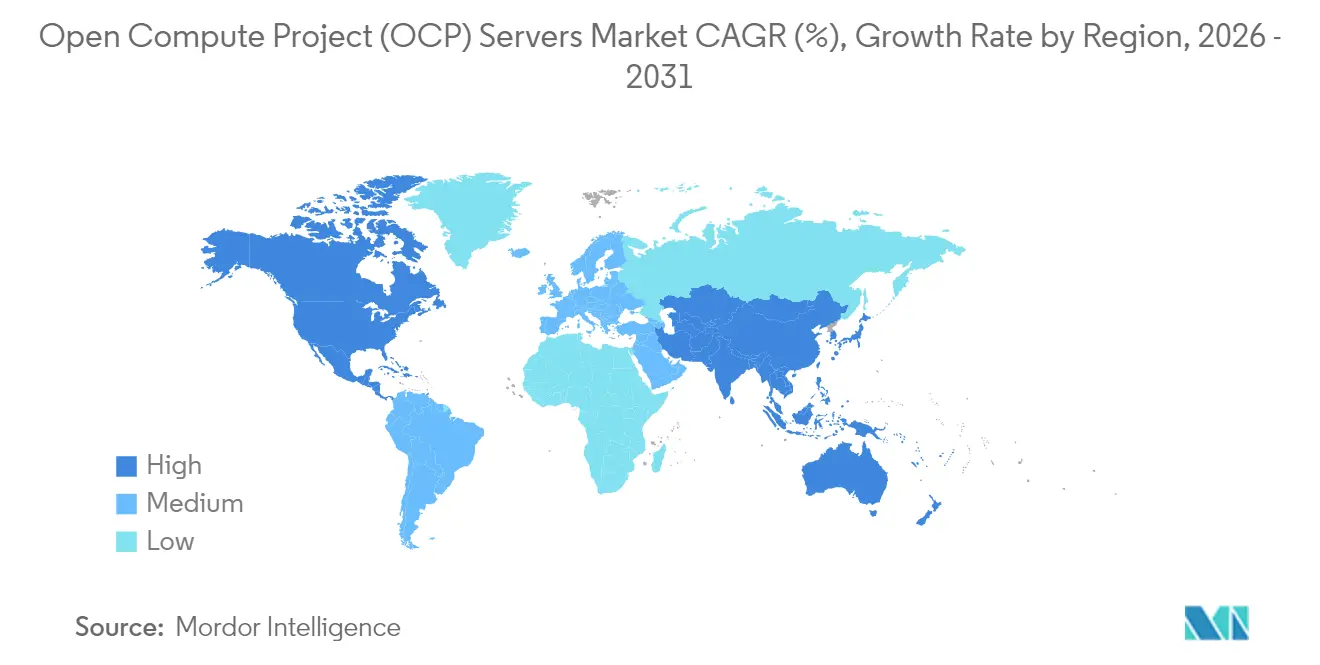

- Por geografia, a América do Norte reteve 38,12% do mercado de servidores do Open Compute Project (OCP) em 2025; no entanto, a Ásia-Pacífico tem previsão de crescimento composto a um CAGR de 21,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Servidores do Open Compute Project (OCP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Custos e Eficiência Energética | +3.2% | Global, maior na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Grau de Personalização e Flexibilidade | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Data Centers de Hiperescala | +4.5% | Global, liderado pela América do Norte, seguido pela Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Ciclos Rápidos de Implantação de Cargas de Trabalho de IA/ML | +4.1% | América do Norte e Ásia-Pacífico, com expansão para Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Incentivos de Economia Circular para Equipamentos OCP Recondicionados | +1.9% | Europa em ascensão, início na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Borda Telco para Microssites de 5G Privado | +2.4% | Ásia-Pacífico e América do Norte, início na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers de Hiperescala

Os compromissos anuais de capital da Microsoft, Amazon e nuvens soberanas emergentes estendem roteiros de vários gigawatts que favorecem racks desagregados em detrimento de estruturas proprietárias. A iniciativa Stargate da Microsoft e da OpenAI, no valor de USD 100 bilhões, visa 5 GW de capacidade de IA até 2028 e está padronizando racks ORv3 resfriados a líquido de 48 volts para clusters GB200 NVL72. [1]Financial Times, "Microsoft e OpenAI Anunciam Projeto Stargate de IA de USD 100 bilhões," ft.com A implantação Catalina da Meta mostra ganhos de velocidade de inferência de 30 vezes e economias de energia de 25 vezes por token quando combinada com racks de alto desempenho de 140 kW. [2]Meta, "Construindo a Infraestrutura de IA Generativa da Meta," engineering.fb.com Os envelopes de resfriamento líquido de 480 kW por rack no IR7000 da Dell ressaltam os saltos de densidade inalcançáveis com chassis de fabricantes de equipamentos originais resfriados a ar. [3]Dell Technologies, "Ficha Técnica do IR7000," delltechnologies.com Os projetos do fundo de investimento público na Arábia Saudita replicam o modelo de hiperescala dos EUA e consolidam as especificações OCP para metas regionais de soberania digital.

Ciclos Rápidos de Implantação de Cargas de Trabalho de IA/ML

O ritmo anual da NVIDIA, de Hopper a Blackwell até o esperado Rubin, comprime as janelas de atualização de hardware para 12-18 meses, recompensando os módulos modulares que permitem aos operadores trocar GPUs sem tocar na espinha dorsal do rack. Os fabricantes de design original, como Wiwynn e Quanta, entregam sistemas pré-certificados em 30-60 dias, reduzindo pela metade os tempos de validação em comparação com os fabricantes de equipamentos originais e impulsionando a adoção de racks aceleradores. A Dell prevê que a IA representará 50% do processamento total até 2026, intensificando a demanda por servidores de armazenamento NVMe-oF que alimentam tecidos densos de GPU. O pedido único da Microsoft de 1.400 a 1.500 racks NVL72 em 2024 exemplifica a escala das implantações imediatas.

Redução de Custos e Eficiência Energética

O Open Rack v3 exige distribuição de 48 volts, reduzindo as perdas de conversão para 7% e economizando USD 50.000 por MW anualmente a uma tarifa de energia de USD 0,10/kWh. A Meta relata um PUE de 1,08, bem abaixo das médias de data centers legados, e a AWS demonstra taxas de reutilização de hardware de 99%, estendendo a vida útil do servidor de cinco para seis anos. Esses ganhos se traduzem em um custo total de propriedade 20-30% menor, o principal atrativo econômico que acelera os projetos piloto empresariais apesar das preocupações com suporte de serviços.

Adoção de Borda Telco para Microssites de 5G Privado

As operadoras de telecomunicações estão migrando para equipamentos OCP para implantações de Open RAN e 5G privado que exigem economia de commodities e latência inferior a 10 ms. A implantação nacional da Dish nos EUA relata uma redução de 30% no capital de implantação por site ao substituir equipamentos de rádio proprietários por servidores de borda de 21 polegadas. A Rakuten Symphony oferece uma pilha Open RAN completa globalmente, integrando switches de caixa branca e servidores OCP para atender aos rigorosos requisitos de latência de aplicações de IoT industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Suporte de Fornecedores e Serviço Pós-Venda | -1.8% | Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de Integração com Infraestrutura Legada | -2.3% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade e Responsabilidade Empresarial | -1.9% | Setores regulamentados em todo o mundo | Médio prazo (2-4 anos) |

| Risco de Litígio de Patentes para Propriedade Intelectual de Hardware Aberto | -1.2% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Infraestrutura Legada

A maioria das salas de dados empresariais ainda utiliza racks de 19 polegadas e trilhos de 12 volts, portanto, a integração de estruturas OCP de 21 polegadas e 48 volts exige nova distribuição, layouts de piso elevado e, às vezes, a instalação de circuitos de água gelada. Uma pesquisa do Uptime Institute de 2024 constatou que apenas 14% das empresas europeias tinham alguma presença OCP, em comparação com uma penetração de 42% entre os hiperescaladores norte-americanos. Os prazos de integração podem triplicar quando os tecidos de armazenamento e os regimes de backup precisam interoperar com pilhas de gerenciamento de hardware aberto. As montadoras de automóveis que adotam topologias híbridas agora orçam 15-20% a mais de capital inicial para conciliar arrays de armazenamento proprietários com racks de GPU OCP.

Preocupações com Confiabilidade e Responsabilidade Empresarial

Os fabricantes de equipamentos originais prometem suporte no local em quatro horas e cláusulas de indenização; as garantias dos fabricantes de design original frequentemente limitam a cobertura a reparos em depósito que podem levar até 10 dias, levando as seguradoras a aumentar os prêmios em até 15% para instalações que dependem principalmente de hardware aberto. Os processos de patente em andamento sobre módulos de energia de 48 volts movidos pela Vicor contra a Delta, Foxconn e Quanta adicionam risco jurídico percebido que pode paralisar as aquisições, particularmente em licitações de saúde e governo. Os fornecedores tradicionais responderam lançando sistemas compatíveis com OCP, como o IR7000 da Dell e as linhas ThinkSystem SR da Lenovo, combinando design aberto com contratos de serviço familiares para reduzir as hesitações de responsabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Servidor: Racks de GPU Remodeiam as Construções de Hiperescala

As plataformas aceleradoras estão acompanhando um CAGR de 20,62% e eclipsarão os gastos históricos com computação à medida que o treinamento de IA se padroniza em gabinetes NVL72 de 72 GPUs e MI325X que consomem até 140 kW. As unidades de computação e uso geral retiveram uma participação de mercado de 46,12% dos servidores do Open Compute Project de 2025, mas sua expansão desacelerou para a faixa intermediária à medida que os hiperescaladores redirecionaram orçamentos para nós focados em IA.

A implantação Catalina da Meta validou ganhos de inferência de 30 vezes, enquanto o compromisso de mais de 1.400 racks da Microsoft ilustra as transições em toda a frota já em andamento. Os módulos de armazenamento, alimentados por unidades EDSFF, devem crescer a um CAGR de 17,94% para aliviar os gargalos entre conjuntos de dados em petascale e a memória de GPU. As unidades de borda e micro data center, fundamentais para Open RAN e 5G, estão avançando a um CAGR de 19,12% e ancorando novas oportunidades no mercado de servidores do Open Compute Project entre as operadoras de telecomunicações que buscam curvas de custo de commodities.

Por Componente: Switches de Rede Crescem com a Adoção do 800G

Os nós de computação detinham uma participação de componentes de 41,92% em 2025; no entanto, os switches de rede lideraram o crescimento a um CAGR de 22,38%, à medida que os operadores implantam Ethernet de 800 gigabits para interconexões GPU a GPU e adotam tecidos de comutação distribuída incorporados em racks OCP. A Meta e a Microsoft implantaram Ethernet de 800 gigabits em 2024 para suportar clusters NVIDIA GB200 NVL72, que requerem 3,6 terabits por segundo de largura de banda de bisseção, enquanto os switches tradicionais no topo do rack estão sendo substituídos por designs de chip único que reduzem a latência em 40%.

A mudança para a distribuição de energia de 48 volts, padronizada na especificação Open Rack v3, reduz as perdas de conversão de 12% para 7%, resultando em uma economia anual de USD 50.000 por megawatt a uma taxa de eletricidade de USD 0,10 por quilowatt-hora. O litígio de patentes da Vicor contra a Delta Electronics, Foxconn e Quanta sobre módulos de energia de 48 volts introduz risco na cadeia de suprimentos, pois possíveis liminares poderiam interromper as remessas para hiperescaladores. O IR7000 da Dell integra coletores de resfriamento líquido que suportam até 480 quilowatts por rack, visando empresas que implantam clusters de IA privados.

Por Arquitetura de Processador: ARM Avança em Cargas de Trabalho Nativas de Nuvem

Os sistemas baseados em ARM crescem a um ritmo de 19,63%, corroendo gradualmente a posição dominante de 70,98% do x86 em 2025. O AWS Graviton4, o Microsoft Cobalt 100 e o Ampere Altra Max apresentam 40% de melhor desempenho por watt para cargas de trabalho em contêineres, uma métrica que ressoa à medida que os operadores buscam menor densidade de energia e taxas de licenciamento.

As placas de avaliação RISC-V permanecem em pré-produção, deixando a disputa de curto prazo essencialmente entre ARM e x86. Os designs de chiplet Intel Xeon 6 e AMD EPYC 5ª Geração mantêm a liderança de desempenho x86 em aplicações legadas e de back-office transacional. No entanto, uma estratégia crescente de rack misto, sancionada sob o DC-MHS v2, permite que ambas as arquiteturas coexistam lado a lado, reforçando a agilidade de hardware dentro do mercado de servidores do Open Compute Project.

Por Tipo de Usuário Final: Empresas Aceleram Implantações de IA Privada

Os provedores de serviços, incluindo hiperescaladores e operadoras de telecomunicações, responderam por 63,74% das remessas de 2025, enquanto a adoção empresarial mostra uma trajetória mais acentuada, expandindo-se a uma taxa de 22,06% ao ano. As empresas automotivas lideram, treinando modelos de veículos autônomos em fazendas de GPU internas para evitar taxas de nuvem enquanto protegem a propriedade intelectual.

Os participantes de saúde e serviços financeiros estão buscando controle semelhante com clusters de imagem e detecção de fraudes, respectivamente, confirmando um apelo mais amplo além dos nativos de tecnologia. As nuvens de nível 2 aproveitam os preços dos fabricantes de design original para competir com os hiperescaladores incumbentes, e as operadoras de telecomunicações dependem de servidores de borda de 21 polegadas para Open RAN para reduzir o custo total de propriedade do site em 30%, sustentando coletivamente um mix de demanda diversificado que sustenta a durabilidade de longo prazo para o mercado de servidores do Open Compute Project.

Análise Geográfica

A América do Norte reteve uma participação de 38,12% em 2025, impulsionada por concentrações de hiperescala no Norte da Virgínia, Oregon e Texas. A maturidade do mercado, a escassez de terrenos e a pressão da rede elétrica reduzem o CAGR para 17,46%, mas pedidos como os racks Stargate da Microsoft ainda elevam os pools de receita geral. O IR7000 da Dell e a aquisição dos Sistemas ZT pela AMD ilustram a integração vertical expandida e as contraofensivas dos fabricantes de equipamentos originais projetadas para empresas domésticas preocupadas com lacunas de suporte a hardware aberto.

Espera-se que a região Ásia-Pacífico apresente o maior CAGR de 21,12% até 2031. A Foxconn, Wiwynn, Quanta e Inventec de Taiwan geram coletivamente 60% da produção mundial de servidores OCP, alimentando os hiperescaladores em crescimento na Índia, Indonésia e Vietnã. Os decretos regionais de soberania de dados que priorizam a montagem local aceleram as implantações, enquanto o caso de sucesso do Open RAN da Rakuten Symphony gera pedidos para serviços de IoT industrial com latência inferior a 10 ms em toda a região.

A região europeia também está crescendo devido a vitórias de referência limitadas e fragmentação da cadeia de suprimentos. O Regulamento Delegado 2024/1364 exige que as salas de dados que excedam 500 kW divulguem PUE, WUE e frações de energia renovável a partir de setembro de 2024, incentivando os operadores a adotar a modularidade de rack OCP, que facilita a conformidade com auditorias. A região da América do Sul também está acelerando à medida que o Brasil e a Argentina expandem suas pegadas de nuvem, enquanto o Oriente Médio, impulsionado pelo fundo de data center de USD 6 bilhões da Arábia Saudita, e a África estão desenvolvendo zonas de borda alimentadas por energia geotérmica, como a região Azure da G42 no Quênia.

Cenário Competitivo

Aproximadamente 60% do capital de 2024 está concentrado nos dez principais players, posicionando o mercado de servidores do Open Compute Project em uma arena moderadamente consolidada, mas ferozmente disputada. A Foxconn está a caminho de se tornar o maior fornecedor de servidores do mundo em 2024 com alocações recordes de GB200, enquanto a receita de USD 3,85 bilhões do terceiro trimestre fiscal da Super Micro reflete crescimento de três dígitos ano a ano e uma promessa de prazo de entrega de 30 dias que supera os cronogramas tradicionais.

O acordo de USD 4,9 bilhões da AMD para os Sistemas ZT marca a ambição do fabricante de chips de possuir o design enquanto mantém a neutralidade de fabricação contratada, sugerindo futura competição entre casas de silício verticalmente integradas e fabricantes de design original incumbentes. A Dell, HPE e Lenovo revelam estratégias híbridas, incluindo as linhas IR7000, Cray EX e ThinkSystem SR, que fazem a ponte entre a abertura OCP e os contratos de serviço completo, atraindo empresas dissuadidas por lacunas de suporte de múltiplos fornecedores.

Os nichos de economia circular estão ganhando força à medida que a AWS relata 23,5 milhões de componentes reutilizados e uma taxa de reutilização de 99% em sua frota, gerando um crescimento anual de 25% para os mercados de recondicionamento. Batalhas de patentes como o processo de módulo de 48 volts da Vicor ameaçam a continuidade do fornecimento, mas também motivam a inovação em designs de conversão de energia que contornam a propriedade intelectual contestada. O especialista em redes de caixa branca Edgecore reivindica uma participação de 15% nas portas Ethernet de hiperescala a preços médios de venda 40% mais baixos, destacando a pressão contínua de preços em todas as camadas de hardware.

Líderes do Setor de Servidores do Open Compute Project (OCP)

Quanta Cloud Technology (QCT)

Wiwynn Corporation

Inspur Information

Foxconn (Hon Hai Precision)

Inventec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft e a OpenAI anunciaram o projeto Stargate de USD 100 bilhões visando 5 GW de capacidade de IA até 2028 com racks de GPU compatíveis com OCP e resfriamento líquido.

- Outubro de 2024: A Dell Technologies apresentou o PowerEdge XR7000 (IR7000), um sistema compatível com OCP que suporta 480 kW de resfriamento líquido e bandejas de GPU modulares, projetado para clusters de IA empresariais.

Escopo do Relatório Global do Mercado de Servidores do Open Compute Project (OCP)

O Relatório Global do Mercado de Servidores do Open Compute Project é Segmentado por Tipo de Servidor (Servidores de Computação/Uso Geral, Servidores de Armazenamento (JBOD/JBOF), Servidores Aceleradores/GPU, Servidores de Borda/Micro Data Center), Componente (Nós de Computação, Nós de Armazenamento, Switches de Rede, Prateleiras de Energia e Resfriamento), Arquitetura de Processador (x86, ARM, Outros RISC-V/Power), Tipo de Usuário Final (Provedores de Serviços [Hiperescala, Telco, Provedor de Serviços em Nuvem de Nível 2], Empresas [Manufatura, Saúde, Governo, Serviços Financeiros, Automotivo/Industrial, Outros Segmentos Verticais do Setor]) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Servidores de Computação/Uso Geral |

| Servidores de Armazenamento (JBOD/JBOF) |

| Servidores Aceleradores/GPU |

| Servidores de Borda/Micro Data Center |

| Nós de Computação |

| Nós de Armazenamento |

| Switches de Rede |

| Prateleiras de Energia e Resfriamento |

| x86 |

| ARM |

| Outros (RISC-V, Power) |

| Provedores de Serviços | Hiperescala |

| Telco | |

| Provedor de Serviços em Nuvem de Nível 2 | |

| Empresas | Manufatura |

| Saúde | |

| Governo | |

| Serviços Financeiros | |

| Automotivo/Industrial | |

| Outros Segmentos Verticais do Setor |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Tipo de Servidor | Servidores de Computação/Uso Geral | |

| Servidores de Armazenamento (JBOD/JBOF) | ||

| Servidores Aceleradores/GPU | ||

| Servidores de Borda/Micro Data Center | ||

| Por Componente | Nós de Computação | |

| Nós de Armazenamento | ||

| Switches de Rede | ||

| Prateleiras de Energia e Resfriamento | ||

| Por Arquitetura de Processador | x86 | |

| ARM | ||

| Outros (RISC-V, Power) | ||

| Por Tipo de Usuário Final | Provedores de Serviços | Hiperescala |

| Telco | ||

| Provedor de Serviços em Nuvem de Nível 2 | ||

| Empresas | Manufatura | |

| Saúde | ||

| Governo | ||

| Serviços Financeiros | ||

| Automotivo/Industrial | ||

| Outros Segmentos Verticais do Setor | ||

| Por Geografia | América do Norte | |

| América do Sul | ||

| Europa | ||

| Ásia-Pacífico | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de servidores do Open Compute Project em 2026?

Está avaliado em USD 38,23 bilhões e tem previsão de expansão para USD 89,46 bilhões até 2031.

Qual tipo de servidor está crescendo mais rapidamente?

Os racks aceleradores e de GPU estão avançando a um CAGR de 20,62% até 2031, superando todas as outras categorias.

O que impulsiona a mudança para trilhos de energia de 48 volts?

O design Open Rack v3 reduz a perda de conversão de energia para 7% e pode economizar USD 50.000 por MW a cada ano a preços típicos de eletricidade.

Por que as empresas estão adotando hardware OCP agora?

O menor custo total, a evitação do bloqueio de fornecedor e as atualizações modulares para cargas de trabalho de IA impulsionam o CAGR empresarial para 22,06% até 2031.

Qual região registrará o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 21,12%, impulsionada pela produção de fabricantes de design original em Taiwan e pelo crescente gasto com nuvem soberana na Índia e no Sudeste Asiático.

Como os fabricantes de equipamentos originais estão respondendo à concorrência dos fabricantes de design original?

Fornecedores como Dell, HPE e Lenovo agora entregam linhas compatíveis com OCP que combinam hardware aberto com contratos de serviço no local em 4 horas familiares.

Página atualizada pela última vez em: