Tamanho e Participação do Mercado de Open RAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.08% CAGR |

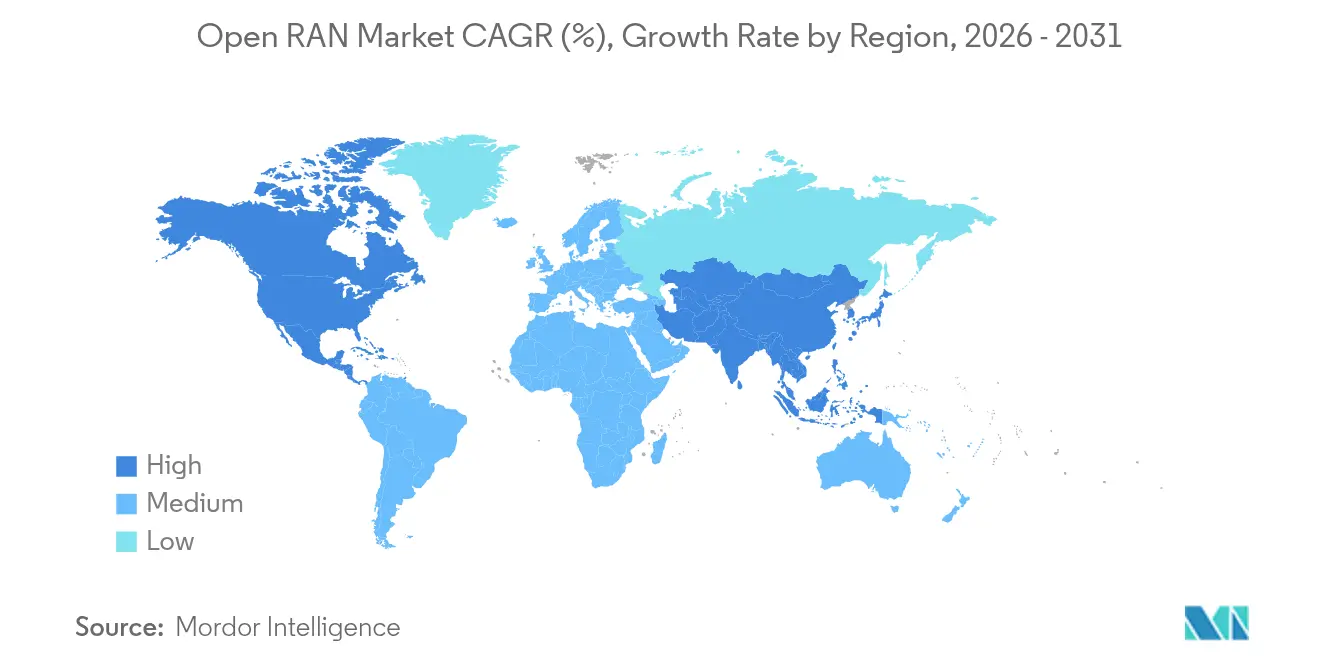

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

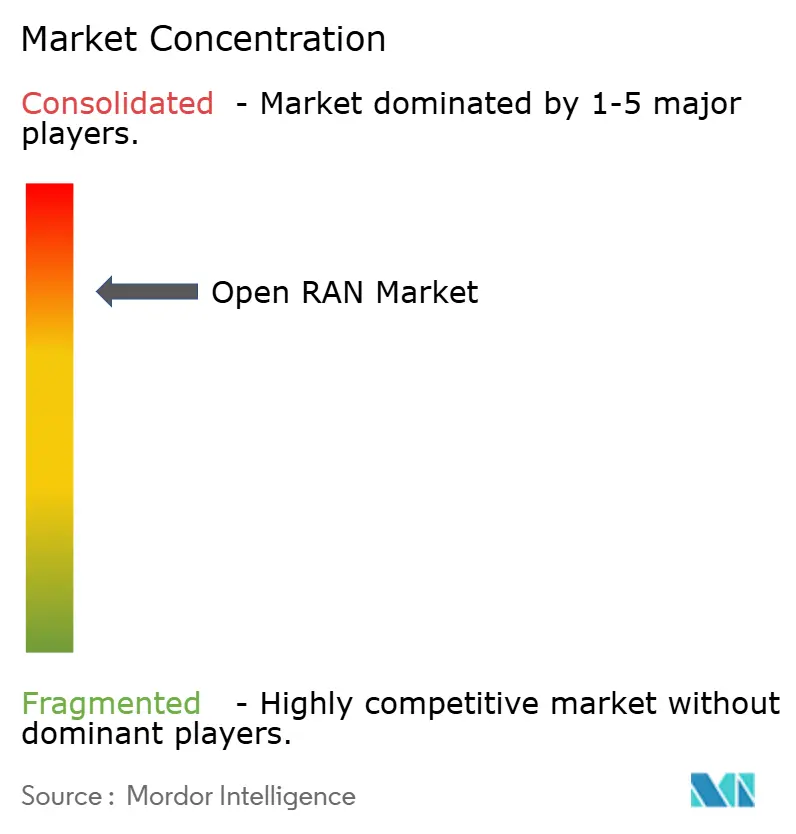

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Open RAN por Mordor Intelligence

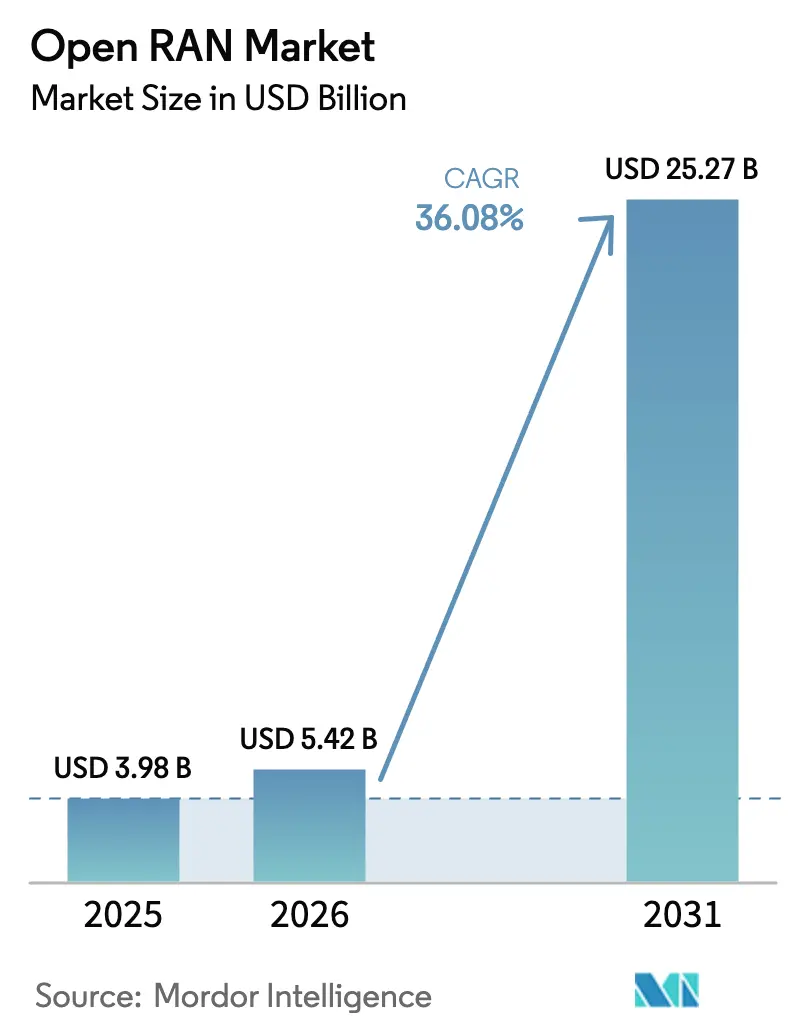

O tamanho do mercado de Open RAN foi avaliado em USD 3,98 bilhões em 2025 e estima-se que cresça de USD 5,42 bilhões em 2026 para atingir USD 25,27 bilhões até 2031, a um CAGR de 36,08% durante o período de previsão (2026-2031). O impulso comercial decorre de operadoras que substituem pilhas proprietárias por arquiteturas desagregadas que melhoram a flexibilidade de aquisição, estimulam a inovação em software e reduzem o custo total de propriedade. A densificação global do 5G, as parcerias de borda com hiperescaladores e os mandatos de diversificação apoiados por governos aceleram coletivamente as implantações, enquanto os rápidos avanços em silício reduzem os custos de hardware e tornam a cobertura rural economicamente viável. Ao mesmo tempo, a complexidade de integração, as lacunas de eficiência energética e as preocupações persistentes com segurança moderam a velocidade de adoção, levando muitas operadoras de primeiro nível a adotar implantações em fases ou de "fornecedor único aberto". No geral, o mercado de Open RAN continua a evoluir de provas de conceito iniciais para instalações comerciais em larga escala que integram inteligência artificial e orquestração nativa em nuvem para otimizar o uso do espectro e a economia operacional.

Principais Conclusões do Relatório

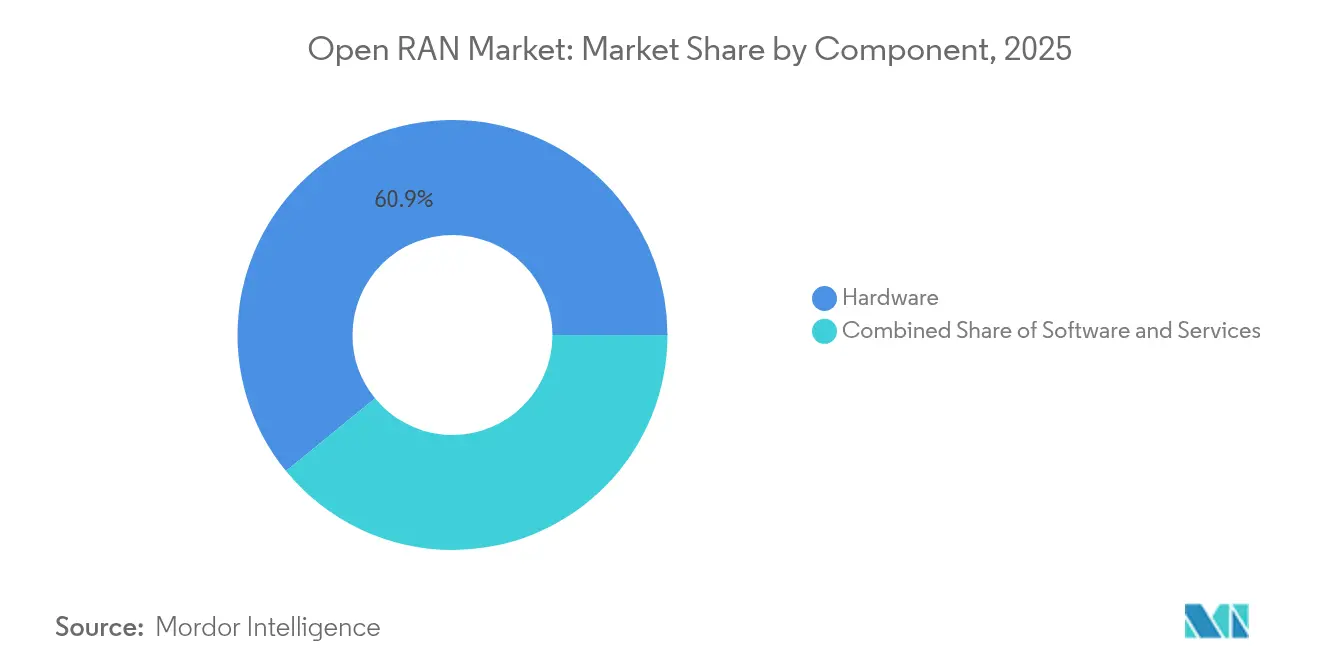

- Por componente, o hardware detinha uma participação de receita de 60,90% no mercado de Open RAN em 2025; o software deve expandir-se a um CAGR de 27,95% até 2031.

- Por geração de rede, o 5G comandava 77,20% da participação do mercado de Open RAN em 2025 e prevê-se que cresça a um CAGR de 35,10% até 2031.

- Por tipo de implantação, a infraestrutura de macrocélula pública representou 56,60% do tamanho do mercado de Open RAN em 2025, enquanto as redes empresariais privadas lideram o crescimento a um CAGR de 33,15% entre 2026-2031.

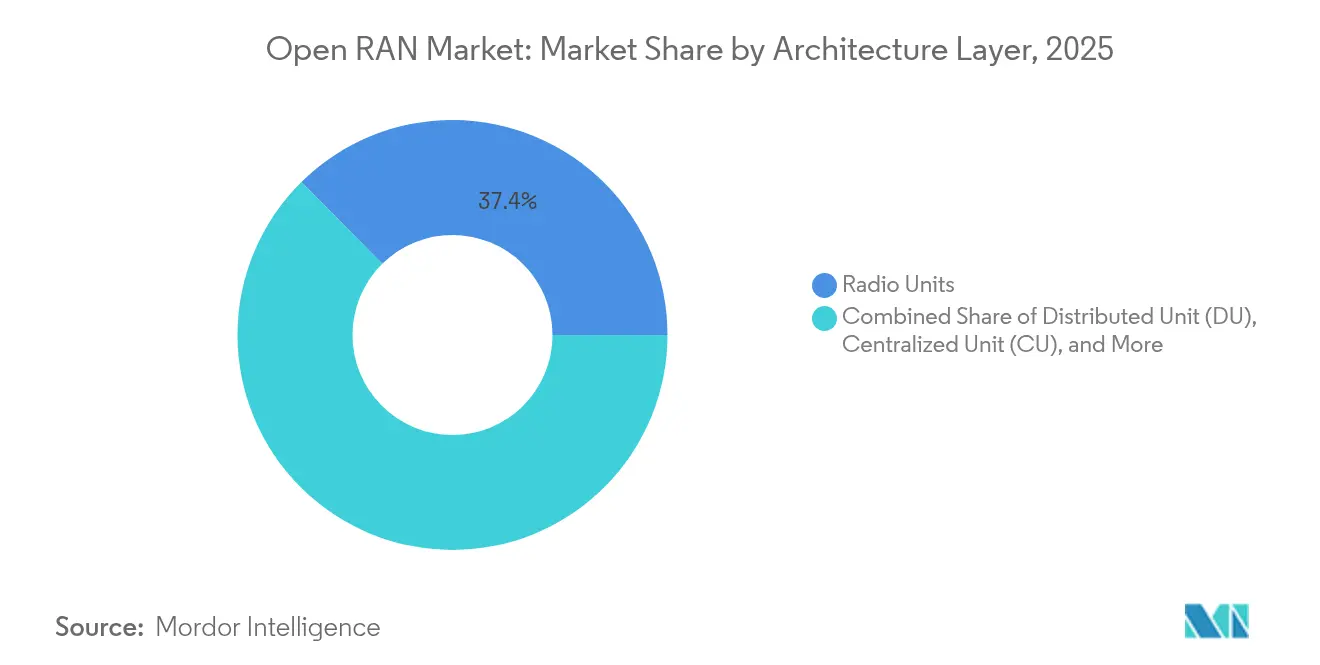

- Por camada de arquitetura, as unidades de rádio contribuíram com 37,40% do tamanho do mercado de Open RAN em 2025; o Controlador Inteligente de RAN está avançando a um CAGR de 39,05% até 2031.

- Por usuário final, as operadoras de redes móveis representaram 65,70% da demanda em 2025, enquanto os segmentos empresariais e verticais estão crescendo a um CAGR de 26,40% até 2031.

- Por geografia, a Ásia-Pacífico detinha 40,20% da receita global em 2025 e prevê-se que cresça a um CAGR de 21,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Open RAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação de 5G para cobertura urbana e rural | +8.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Programas de redes abertas financiados pelo governo | +6.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Menor TCO a partir da desagregação multifornecedor | +5.8% | Global | Médio prazo (2-4 anos) |

| Parcerias de borda com hiperescaladores para vRAN | +4.3% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ganhos de eficiência espectral do RIC habilitado por IA | +3.7% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Diversificação de silício reduzindo custos de RU | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação de 5G para cobertura urbana e rural

O consumo de dados móveis está dobrando a cada quatro anos à medida que as operadoras ampliam os serviços de banda larga e IoT, e o mercado de Open RAN está se tornando uma rota preferida para densificar tanto os centros urbanos quanto os corredores rurais mal atendidos, porque suas unidades de rádio padronizadas reduzem os custos de implantação em até 30% sem sacrificar o desempenho. Operadoras como a China Mobile reservaram USD 416 milhões em 2025 para ampliar a cobertura 5G-Advanced em 300 cidades, acelerando a demanda por footprints de rádio modulares que podem ser adquiridos de múltiplos fornecedores. A economia é igualmente atraente em áreas remotas, onde as arquiteturas desagregadas permitem que fornecedores menores entrem no mercado e ajudem os reguladores nacionais a cumprir as metas de serviço universal. À medida que a conectividade rural se torna uma prioridade social, o hardware desagregado e o software nativo em nuvem reduzem conjuntamente o custo por bit. Consequentemente, as aquisições de Open RAN impulsionadas pela densificação abrangem tanto topologias de macro quanto de small cell, sublinhando a versatilidade da arquitetura em diferentes densidades populacionais.

Programas de redes abertas financiados pelo governo

Os formuladores de políticas veem o Open RAN como um veículo para diversificar cadeias de suprimentos e aumentar a segurança nacional, o que leva a compromissos de financiamento plurianuais que elevam materialmente a demanda. Os Estados Unidos alocaram USD 1,5 bilhão por meio do Fundo de Inovação da Cadeia de Suprimentos de Redes Sem Fio Públicas para fomentar o desenvolvimento e a comercialização de interfaces abertas [1]Administração Nacional de Telecomunicações e Informação, "Fundo de Inovação da Cadeia de Suprimentos de Redes Sem Fio Públicas," ntia.gov. As primeiras parcelas totalizando USD 273 milhões foram destinadas a empresas como JMA Wireless e Nokia para protótipos de rádio aberto, com o Departamento de Defesa planejando separadamente redes 5G privadas em 800 bases — um modelo que valida o desempenho e impulsiona a escala. A União Europeia, embora mais cautelosa, ainda canaliza subsídios de pesquisa e desenvolvimento para plataformas de rádio neutras em relação a fornecedores, e a Agência Digital do Japão oferece incentivos fiscais para operadoras locais que adotam arquiteturas multifornecedor. Esses programas criam demanda antecipada, incentivam testes de interoperabilidade e comprimem o período de retorno para os participantes do ecossistema, ampliando assim o mercado global de Open RAN no longo prazo.

Menor TCO a partir da desagregação multifornecedor

As operadoras que buscam otimização de custos reconhecem que a concorrência entre componentes e a automação em nuvem podem reduzir tanto o capex quanto o opex em 20-40% em comparação com as pilhas tradicionais de fornecedor único. O framework de interface aberta de USD 14 bilhões e cinco anos da AT&T com a Ericsson ilustra como uma operadora de primeiro nível pode manter as opções do ecossistema abertas enquanto garante preços unitários previsíveis e roteiros de software. A desagregação permite que as equipes de aquisição negociem unidades de rádio, placas de banda base e software de RIC de forma independente, criando tensão de preços em toda a cadeia de suprimentos. A implantação da Verizon de mais de 130.000 rádios prontos para O-RAN revela como redes em escala massiva aproveitam as especificações abertas para diversificação de fornecedores e, em paralelo, a inteligência de software gera economias de energia de aproximadamente 15% em clusters de alto tráfego [2] Verizon Communications, "Verizon Implanta 130.000 Rádios O-RAN," verizon.com. Embora a complexidade de integração aumente os gastos com serviços profissionais, as operadoras cada vez mais internalizam essas competências ou recorrem a integradores de host neutro, mantendo as trajetórias de custo total bem abaixo dos modelos legados ao longo do ciclo de vida do sistema.

Parcerias de borda com hiperescaladores para vRAN

Os provedores de serviços em nuvem estão remodelando o mercado de Open RAN ao combinar footprints de computação de borda com pilhas de vRAN prontas para uso, permitindo que as operadoras implantem funções de rede com infusão de IA mais próximas dos usuários finais. A colaboração da Verizon com a NVIDIA traz aceleração de GPU em tempo real para o 5G privado, desbloqueando análises avançadas e aplicações de visão computacional que exigem latência de milissegundos de um único dígito. O Centro de Inovação AI-RAN da T-Mobile, codesenvolvido com NVIDIA, Ericsson e Nokia, acelera o treinamento de algoritmos e simplifica os pipelines de DevOps para desenvolvedores terceirizados. Os hiperescaladores fornecem orquestração automatizada, computação elástica e modelos de marketplace global que reduzem a barreira de entrada para empresas que demandam redes móveis personalizadas. Para as operadoras de telecomunicações, alugar capacidade de borda em nuvem evita grandes investimentos em data centers e encurta o tempo para geração de receita, tornando essas alianças catalisadores potentes para a adoção de RAN virtualizado nos próximos dois anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados atrasando a interoperabilidade | -4.8% | Global | Médio prazo (2-4 anos) |

| Preocupações com propriedade intelectual e segurança de fornecedores entre operadoras de redes móveis de primeiro nível | -3.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lacuna de eficiência energética em relação ao RAN proprietário | -2.7% | Global | Médio prazo (2-4 anos) |

| Escassez de competências de integração de sistemas nas operadoras inflacionando o custo de implantação | -2.1% | Global, aguda em regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões fragmentados atrasando a interoperabilidade

Apesar de 74 novas especificações ou revisadas da Aliança O-RAN lançadas desde meados de 2024, os testes práticos de interoperabilidade ainda revelam implementações díspares que retardam as implantações multifornecedor. A Vodafone e a Orange precisaram de extenso trabalho em laboratório com Samsung, Wind River e Dell para alcançar até mesmo a funcionalidade básica de 2G e 4G em um piloto conjunto na Romênia, ilustrando como a maturidade divergente do software pode estender os orçamentos de integração. À medida que as operadoras enfrentam ciclos de teste prolongados, muitas recuam para cenários de "fornecedor único aberto" que corroem a diversidade competitiva que o Open RAN foi projetado para fomentar. O resultado é um ecossistema onde a conformidade teórica de interface não equivale a implantações plug-and-play. Os programas de certificação estão se expandindo, mas o ritmo dos lançamentos de silício frequentemente supera a harmonização de padrões, criando uma perseguição perpétua de interoperabilidade que deprime o crescimento do mercado de Open RAN no curto prazo.

Preocupações com propriedade intelectual e segurança de fornecedores entre operadoras de redes móveis de primeiro nível

A abertura de interfaces anteriormente fechadas inevitavelmente amplia as superfícies de ataque, e as operadoras de primeiro nível permanecem cautelosas quanto à exposição de planos de controle de missão crítica a código de terceiros. O Grupo de Trabalho de Segurança da Aliança O-RAN publicou diretrizes de confiança zero e recomendações de raiz de confiança, mas as operadoras avessas ao risco continuam a exigir testes de penetração rigorosos antes de assinar contratos comerciais. Pesquisas acadêmicas separadas sugerem que a verificação da cadeia de suprimentos baseada em blockchain poderia fortalecer o rastreamento de proveniência, mas tais ferramentas adicionam latência e custo, desencorajando ainda mais a adoção rápida. A ansiedade com propriedade intelectual agrava o desafio, porque os fornecedores tradicionais temem que as APIs padronizadas possam revelar segredos comerciais algorítmicos e corroer sua diferenciação. As mais recentes diretrizes de aquisição do Governo dos EUA reconhecem esses riscos, exigindo auditorias de conformidade contínuas, o que prolonga os cronogramas de aquisição e reduz modestamente o CAGR do mercado de Open RAN no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração do Software Impulsiona a Transformação

O hardware representou 60,90% da receita em 2025, refletindo os elevados gastos com rádio e banda base que permanecem indispensáveis para implantações em larga escala. Mesmo assim, o software é agora o componente de movimento mais rápido, crescendo a 27,95% até 2031 à medida que as operadoras infundem inteligência artificial nas camadas de orquestração e deslocam o processamento de sinais para nós em nuvem. Os serviços de integração, embora a menor fatia, são vitais para a harmonização multifornecedor, e sua participação cresce de forma constante à medida que as operadoras terceirizam tarefas complexas de teste e otimização. A pilha de RAN com infusão de IA da Mavenir, otimizada conjuntamente com o Intel FlexRAN, exemplifica como a inovação algorítmica está ancorada no software e não no silício. O Gerenciador de Economia de Energia da Verizon mostra que o software pode reduzir o consumo de energia dos sites de rádio em 15%, sublinhando benefícios tangíveis de opex. Consequentemente, as alocações orçamentárias giram gradualmente de itens de hardware para licenças de software baseadas em assinatura e serviços profissionais orientados a resultados.

A expansão da virtualização também remodela a dinâmica dos fornecedores. Disruptores como a Parallel Wireless competem com código containerizado leve, enquanto os fornecedores incumbentes adaptam pipelines de DSP proprietários para manter a liderança em desempenho. A escolha entre microsserviços e máquinas virtuais monolíticas tem implicações para o gerenciamento do ciclo de vida, o ritmo de patches e a portabilidade no Kubernetes. Em conjunto, a mudança de mix em direção a camadas de código e nuvem sinaliza que a diferenciação no setor de Open RAN girará em torno de roteiros de software e alianças de ecossistema, em vez de invólucros de rádio de commodities.

Por Geração de Rede: A Dominância do 5G se Acelera

O tamanho do mercado de Open RAN para implantações de 5G representou 77,20% da receita global em 2025 e está avançando a um CAGR de 35,10%, catalisado por operadoras ansiosas para monetizar o espectro de banda média e oferecer fatiamento de rede para SLAs empresariais. As implantações legadas de 4G persistem em zonas sensíveis a custos, enquanto os complementos de pesquisa de 6G compreendem uma parcela insignificante, mas indicam potencial de receita futuro. As operadoras chinesas sozinhas estão orçando quase USD 3 bilhões em 2025 para atualizações de 5G-Advanced que incluem calibração de MIMO massivo orientada por IA para elevar a eficiência espectral. A verificação bem-sucedida da Samsung do 5G RedCap baseado em vRAN sublinha o ciclo contínuo de inovação que mantém a geração relevante.

As operadoras estão implantando RAN em nuvem em mercados de alta densidade para suportar serviços de realidade estendida em tempo real, e os integradores de redes privadas especificam cada vez mais núcleos 5G-SA com fronthaul aberto para desbloquear latência determinística. Os governos frequentemente exigem cobertura 5G para infraestrutura crítica, consolidando ainda mais a primazia da geração. Coletivamente, essas iniciativas garantem que o 5G permaneça o motor de receita do mercado de Open RAN até 2031, mesmo quando os organismos de padronização iniciam a harmonização antecipada do 6G.

Por Tipo de Implantação: Redes Empresariais Impulsionam a Inovação

As macrocélulas públicas comandaram 56,60% das instalações em 2025, fornecendo cobertura abrangente para o tráfego de consumidores; no entanto, as redes empresariais privadas estão se expandindo a um notável CAGR de 33,15%, sinalizando uma mudança completa em direção à conectividade local que suporta automação, monitoramento de qualidade e robótica móvel. A implantação de 1 milhão de pés quadrados da Cummins com a Verizon Business demonstra como a infraestrutura de host neutro pode atender tanto ao tráfego público quanto ao privado, aproveitando os blocos de construção comuns do Open RAN. A China abriga mais de 5.325 redes 5G privadas em pelo menos 40 verticais, legitimando os requisitos de nível de serviço de grau industrial e validando o Open RAN para manufatura, mineração e logística.

Os sistemas internos, como as soluções de antena distribuída, também se beneficiam das arquiteturas abertas, porque os integradores podem trocar cabeças de rádio sem reengenharia dos pools de banda base, reduzindo o custo total do projeto. À medida que os recursos do 5G-Advanced como 1024-QAM se tornam mainstream, as empresas valorizam cada vez mais a capacidade de atualizar o software pelo ar, evitando trocas de hardware do tipo forklift. Consequentemente, as small cells de grau empresarial e os frameworks de host neutro são catalisadores fundamentais para a receita incremental do mercado de Open RAN ao longo do horizonte de previsão.

Por Camada de Arquitetura: O RIC Emerge como Hub de Inteligência

As unidades de rádio forneceram 37,40% da receita do mercado em 2025, confirmando que as antenas e os amplificadores de potência permanecem o maior centro de custo individual dentro dos sites de células. No entanto, o Controlador Inteligente de RAN está avançando a um CAGR de 39,05% à medida que as operadoras incorporam xApps e rApps para automatizar o direcionamento de feixe, a admissão de fatias e a governança de energia. A Verizon testou em campo uma pilha de RIC multifornecedor que reúne análises da Samsung e da Qualcomm, ilustrando a viabilidade comercial em escala metropolitana. Desenvolvedores terceirizados já monetizam algoritmos especializados para adaptação de MIMO massivo por meio de modelos de marketplace, apontando para uma nova economia onde os royalties de software complementam as vendas de hardware.

As unidades distribuídas e centralizadas fornecem o substrato computacional, e sua migração de placas centradas em FPGA para processadores de uso geral acelera a deflação de custos. Em paralelo, os frameworks de gerenciamento de serviços e orquestração aplicam políticas em fornecedores heterogêneos, reduzindo o tempo médio de recuperação e alimentando o apelo da desagregação. No geral, a mudança da inteligência do plano de controle para as plataformas de RIC não apenas impulsiona o crescimento do mercado de Open RAN, mas também redefine onde o valor se acumula dentro do ecossistema.

Por Usuário Final: A Adoção Empresarial se Acelera

As operadoras de redes móveis formaram 65,70% dos gastos de 2025, aproveitando os footprints de torres existentes e as participações de espectro para pilotar soluções de interface aberta. No entanto, os compradores empresariais e industriais estão aumentando sua contribuição cumulativa a um CAGR de 26,40% à medida que as agendas de transformação digital exigem latência determinística e restrições de segurança robustas que o Wi-Fi não consegue atender. A aquisição pela Boldyn Networks do portfólio de redes privadas da Cellnex, abrangendo mais de 50 instalações na Europa, reflete o posicionamento estratégico para atender fábricas, portos e instalações de energia.

A demanda governamental e de defesa também está crescendo. O Departamento de Defesa dos EUA planeja incorporar o Open RAN em 800 bases, afirmando que frameworks rigorosos de confiança zero podem coexistir com o fornecimento de rádio multifornecedor. Os provedores de host neutro preenchem um nicho operando infraestrutura compartilhada em locais esportivos e centros de transporte, capturando inquilinos incrementais sem duplicar ativos de rádio. Em suma, esses grupos diversificados de compradores garantem maior estabilidade de receita e mitigam a dependência histórica do mercado de Open RAN nos ciclos de atualização de macrocélulas.

Análise Geográfica

A Ásia-Pacífico detinha uma expressiva participação de 40,20% da receita global em 2025 e está crescendo a um CAGR de 21,15% à medida que as operadoras nacionais buscam implantações agressivas de 5G-Advanced e os formuladores de políticas defendem ecossistemas tecnológicos domésticos. Somente a China suporta mais de 5.325 redes 5G privadas em 40 setores, confirmando um robusto apetite empresarial por arquiteturas de rádio nativas em nuvem. A KDDI do Japão implantou bases virtuais compatíveis com O-RAN em Osaka, e a Viettel do Vietnã está escalando milhares de sites abertos para reduzir a dependência de fornecedores externos. A densidade manufatureira, combinada com uma política industrial favorável, posiciona a região como o principal motor de expansão do mercado de Open RAN pelo restante da década.

A América do Norte ocupa o segundo lugar, sustentada por USD 1,5 bilhão em subsídios federais de inovação, pelo framework de interface aberta de USD 14 bilhões da AT&T com a Ericsson e pela implantação da Verizon de mais de 130.000 rádios prontos para O-RAN. A influência dos hiperescaladores é pronunciada, com AWS, Azure e Google Cloud oferecendo pilhas de nuvem validadas para cargas de trabalho de vRAN, encurtando assim o tempo de comercialização para operadoras regionais menores. A TELUS do Canadá, em parceria com a Samsung, entregou o primeiro site de macrocélula de Open RAN totalmente virtualizado comercial do país, sinalizando uma tendência continental mais ampla em direção à modernização baseada em software.

A Europa permanece cautelosa, mas ativa. O piloto conjunto da Orange e da Vodafone na Romênia, apoiado por rádios Samsung e servidores Dell, demonstra progresso apesar dos ciclos de integração prolongados. As posições regulatórias variam: o Reino Unido tem como meta que 35% do tráfego móvel passe pela infraestrutura de Open RAN até 2030, enquanto a Alemanha permite implantações contínuas da Huawei, retardando a demanda local por alternativas abertas. O Oriente Médio e a África ilustram atividade incipiente, mas significativa. A Solutions by stc ativou o primeiro site de macrocélula de Open RAN comercial na Arábia Saudita usando software da Mavenir, e a Parallel Wireless ultrapassou 1.500 sites ativos na África Subsaariana, onde as restrições de capex elevam o apelo dos rádios multifornecedor de baixo custo.

Cenário Competitivo

O mercado de Open RAN exibe concentração moderada, porque os fornecedores de RAN incumbentes ainda dominam as listas de seleção de aquisição, mesmo quando novos entrantes tentam disruptar. Huawei, Ericsson, Nokia, Samsung e ZTE comandam coletivamente cerca de 94% do mercado global de RAN, e cada um agora oferece opções compatíveis com O-RAN para proteger a participação enquanto estende os contratos de serviços gerenciados. O acordo estratégico de longo prazo da Ericsson com a AT&T permite que o fornecedor atue como arquiteto de sistemas enquanto mantém as interfaces abertas para futuros módulos de terceiros, ilustrando como os incumbentes reformulam seus papéis em vez de ceder receita.

A Samsung posiciona seu RAN virtualizado para superar 53.000 sites ativos até o final de 2025, apostando no gerenciamento de energia habilitado por IA e nos recursos de compartilhamento de espectro para superar os concorrentes. A Nokia renovou seu portfólio anyRAN com blueprints de RAN em Nuvem que se integram diretamente com os frameworks Kubernetes dos hiperescaladores, embora as perdas competitivas para a Ericsson na América do Norte levantem questões sobre o momentum de curto prazo. Entre os desafiantes, a Mavenir obteve subsídios federais, mas implementou demissões em sua divisão de RAN, sublinhando a intensidade de capital e as demandas de integração que dificultam os fornecedores apoiados por capital de risco.

As parcerias estratégicas permanecem um tema definidor. NVIDIA e Qualcomm fornecem plataformas de acelerador de referência para funções de RIC habilitadas por IA, enquanto IBM e Accenture expandem as ofertas de serviços gerenciados para compensar as lacunas de competências das operadoras. Coletivamente, essas alianças mitigam o risco de fragmentação, mas também ancoram grande parte do valor dentro de pilhas verticalmente integradas lideradas por fornecedores entrincheirados. O progresso em direção à verdadeira substituição multifornecedor é, portanto, incremental, sugerindo que o mercado de Open RAN permanecerá um oligopólio no médio prazo, mesmo com a proliferação da conformidade de interfaces.

Líderes do Setor de Open RAN

Samsung Electronics Co. Ltd.

NEC Corporation

Fujitsu Limited

Mavenir Systems, Inc.

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zain fez parceria com a Rakuten Symphony para avançar nas iniciativas de Open RAN, aumentando a flexibilidade da rede.

- Fevereiro de 2025: A Rakuten Symphony nomeou Cisco, Airspan e Tech Mahindra como membros inaugurais de seu programa de licenciamento Real Open RAN.

- Fevereiro de 2025: A Airspan concluiu a aquisição do negócio de redes sem fio da Corning, ampliando seu portfólio de DAS e small cell para Open RAN.

- Fevereiro de 2025: A Kyocera anunciou entrada no mercado de Open RAN, diversificando seu portfólio de comunicações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de Rede de Acesso de Rádio Aberta (Open RAN) como as receitas geradas por soluções de RAN desagregadas e baseadas em padrões nas quais unidades de rádio, distribuídas e centralizadas, além de Controladores Inteligentes de RAN, interoperam por meio de interfaces abertas em redes celulares públicas e privadas operando em portfólios de espectro de 2G a 5G.

Exclusão de Escopo: atualizações de RAN "fechado" legado, backhaul de small cell proprietário e software de rede central autônomo não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Geração de Rede

- 4G

- 5G

- Outros

- Por Tipo de Implantação

- Macrocélula Pública

- Rede Privada / Empresarial

- Small Cell Interna / DAS

- Por Camada de Arquitetura

- Unidade de Rádio (RU)

- Unidade Distribuída (DU)

- Unidade Centralizada (CU)

- Controlador Inteligente de RAN (RIC)

- Gerenciamento de Serviços e Orquestração (SMO)

- Por Usuário Final

- Operadoras de Redes Móveis

- Provedores de Host Neutro

- Empresas e Verticais do Setor

- Governo e Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos escritórios de CTO de operadoras de redes móveis, integradores de sistemas e fornecedores de pilhas de software de Open RAN na América do Norte, Europa e Ásia-Pacífico. Pesquisas com engenheiros de planejamento de rede e compradores empresariais de 5G privado validaram as premissas de custo por site, o ritmo de implantação e a dispersão de preços regionais, permitindo-nos ajustar as entradas do modelo sinalizadas como incertas durante o trabalho de gabinete.

Pesquisa de Gabinete

Os analistas primeiro coletaram evidências disponíveis publicamente de organismos de primeiro nível, como a Aliança O-RAN, 3GPP, GSMA Intelligence, a União Internacional de Telecomunicações e reguladores nacionais de telecomunicações, que delineiam volumes de remessa, adoção de interfaces e concessões de espectro que alimentam a adoção do Open RAN. Registros do setor, apresentações para investidores e transcrições de resultados nos ajudaram a capturar os preços médios de venda dos fornecedores e as tendências de despesas de capital das operadoras. Para comparar os footprints dos fornecedores, mineramos D&B Hoovers e Dow Jones Factiva. Dicas de rotas comerciais de remessa foram extraídas da Volza, enquanto a densidade de patentes em torno do fronthaul aberto foi verificada por meio da Questel. Esses exemplos ilustram a amplitude das fontes; muitos bancos de dados adicionais e comunicados de imprensa foram referenciados para completar e verificar cruzadamente a base de evidências.

Dimensionamento de Mercado e Previsão

Uma visão equilibrada de cima para baixo (pools de CAPEX de RAN de telecomunicações reconstruídos a partir de relatórios anuais e dados de reguladores) é alinhada com verificações seletivas de baixo para cima, como remessas de unidades de rádio amostradas multiplicadas pelo preço médio de venda combinado. As principais variáveis do modelo incluem: adições de sites de macro 5G, taxas de penetração de interfaces abertas, cronogramas de leilões de espectro, curvas de erosão de preços de unidades de rádio e contagens de construção de redes privadas empresariais. As lacunas nas contagens de baixo para cima, comuns para implantações privadas em campo verde, são preenchidas por meio de taxas de adoção regionais refinadas em chamadas com especialistas antes que os totais sejam reconciliados. A regressão multivariada, complementada por análise de cenários para lançamentos de espectro orientados por políticas, projeta a demanda até 2030; os coeficientes são reponderados anualmente quando surgem novos sinais de remessa ou CAPEX.

Validação de Dados e Ciclo de Atualização

A cada trimestre, nossa equipe contrasta as saídas do modelo com novas divulgações de fornecedores, listas de conformidade da Aliança O-RAN e anomalias de remessa; variações incomuns acionam o recontato de informantes-chave antes que os números passem para a revisão interna por pares. A Mordor Intelligence atualiza os valores publicados anualmente e emite atualizações intermediárias quando eventos materiais, grandes leilões de espectro ou conversões significativas de campo marrom, alteram as linhas de base.

Por que a Linha de Base de Open RAN da Mordor Inspira Confiança

Os valores publicados de Open RAN diferem porque as empresas adotam filtros de escopo distintos, bases de moeda e ritmos de atualização.

Algumas incluem atualizações de vRAN fechado nos totais, enquanto outras extrapolam compromissos de compra plurianuais em vez de receita contabilizada.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,98 B | ||

| USD 4,70 B | Consultoria Global A | Inclui receita de retrofit de vRAN fechado e converte moedas nas médias do ano de previsão |

| USD 6,53 B | Jornal do Setor B | Baseia-se em compromissos de remessa de fornecedores, aplica um único preço médio de venda global, verificações geográficas limitadas |

| USD 3,18 B | Instantâneo de Mercado C | Exclui licenças de software, usa ritmo conservador de implantação de 5G |

Esses contrastes mostram que a seleção disciplinada de escopo, o embasamento em preço-volume e o ritmo de atualização anual da Mordor fornecem uma linha de base confiável que evita a superinflação, mas ainda assim captura o real momentum da oportunidade de Open RAN.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Open RAN?

O aumento é alimentado por operadoras que buscam menor TCO, financiamento governamental que reduz o risco das implantações iniciais e parcerias com hiperescaladores que fornecem computação de borda para serviços habilitados por IA.

Qual é o tamanho do mercado global de Open RAN em 2026?

O tamanho do mercado de Open RAN está em USD 5,42 bilhões em 2026, expandindo-se para USD 25,27 bilhões até 2031 a um CAGR de 36,08%.

Qual região comanda a maior participação de implantação de Open RAN?

A Ásia-Pacífico lidera com 40,20% da receita de 2025, apoiada pelas amplas iniciativas de 5G-Advanced da China e pelos pilotos iniciais de virtualização do Japão.

Qual é o papel das empresas na adoção do Open RAN?

Empresas, fábricas e centros de logística estão implantando redes privadas a um CAGR de 33,15%, aproveitando o Open RAN para automação de baixa latência e IoT.

Como os fornecedores legados estão respondendo ao Open RAN?

Empresas como Ericsson, Nokia e Samsung agora oferecem portfólios compatíveis com O-RAN enquanto agrupam serviços de integração, mantendo-se centrais nos ciclos de aquisição.

Quais são os principais desafios enfrentados pelas implantações de Open RAN?

Padrões fragmentados, preocupações com segurança e propriedade intelectual, lacunas de eficiência energética e escassez de integradores de sistemas qualificados continuam a restringir a adoção em massa.

Página atualizada pela última vez em: