Tamanho e Participação do Mercado de Computação em Nuvem dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

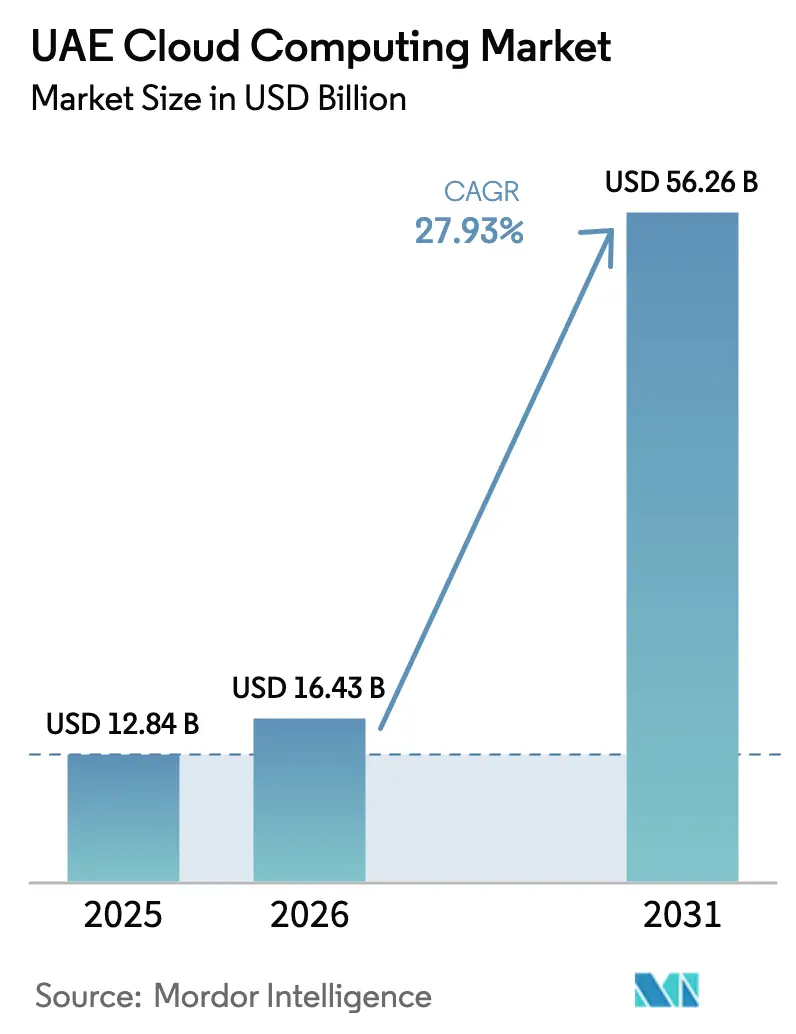

| Tamanho do mercado no ano base (2025) | 12.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.93% CAGR |

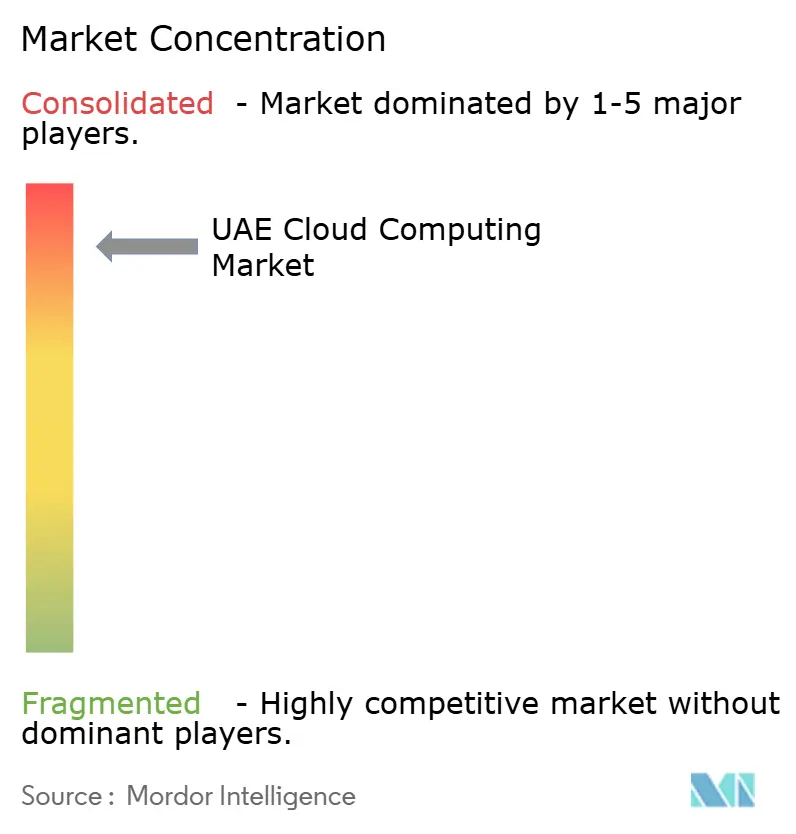

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de computação em nuvem dos Emirados Árabes Unidos em 2026 é estimado em USD 16,43 bilhões, crescendo a partir do valor de 2025 de USD 12,84 bilhões, com projeções para 2031 mostrando USD 56,26 bilhões, crescendo a um CAGR de 27,93% no período de 2026 a 2031. O impulso decorre de estruturas obrigatórias de nuvem soberana, implantações agressivas de infraestrutura de IA e vantagens de custo vinculadas à energia que atraem hiperescaladores globais. Mais de USD 10 bilhões em novos compromissos de capacidade da AWS, Microsoft, Oracle, Huawei e STC reduziram a latência de serviço para menos de 10 milissegundos para o tráfego doméstico e expandiram o catálogo de SKUs, encorajando grandes bancos, varejistas e ministérios a desativar hardware obsoleto. Energia solar-nuclear barata e 99% de penetração de internet amplificam a lógica comercial para migrar análises computacionalmente intensivas e treinamento de modelos de linguagem de grande escala (LLM) para zonas locais. Mandatos de nuvem em primeiro lugar no valor de AED 13 bilhões (USD 3,54 bilhões) ancoram o consumo previsível do setor público, enquanto as redes 5G Avançado habilitam cargas de trabalho de borda para transporte autônomo, utilidades inteligentes e streaming de vídeo. A combinação cria um ecossistema autorreforzante no qual capital, política e talento convergem, acelerando a migração de cargas de trabalho para o mercado de computação em nuvem dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

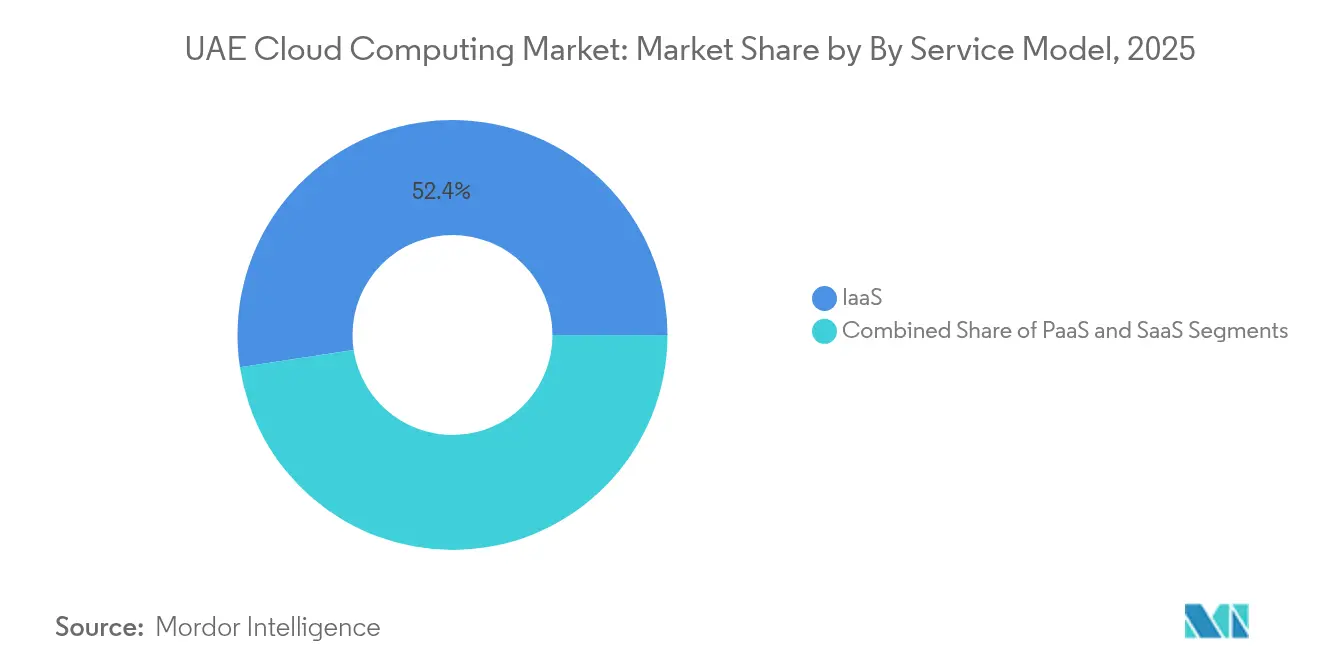

- Por categoria de serviço, a Infraestrutura como Serviço capturou 52,40% da participação do mercado de computação em nuvem dos Emirados Árabes Unidos em 2025, enquanto a Plataforma como Serviço tem previsão de superar todos os outros modelos com um CAGR de 29,62% até 2031.

- Por tipo de implantação, o segmento de nuvem pública representou 63,20% do tamanho do mercado de computação em nuvem dos Emirados Árabes Unidos em 2025; as arquiteturas híbridas se expandirão a um CAGR de 31,45%, a taxa mais rápida entre todas as opções de implantação.

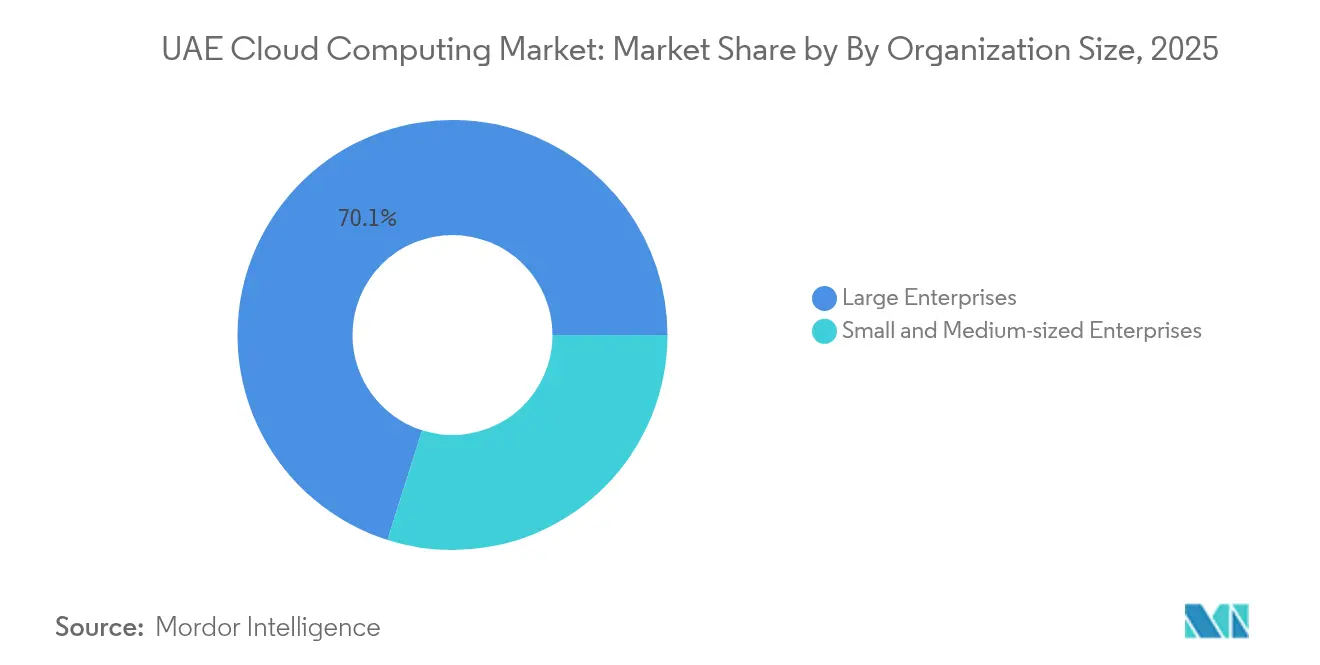

- Por porte da organização, as grandes empresas controlaram 70,10% da receita em 2025, mas as PMEs representam o motor de crescimento com um CAGR de 30,05% projetado até 2031.

- Por setor vertical, o BFSI liderou com 21,60% de participação do tamanho do mercado de computação em nuvem dos Emirados Árabes Unidos em 2025, enquanto a saúde registra o maior CAGR previsto de 29,74% até 2031.

- AWS, Microsoft, Oracle e G42 coletivamente superaram 54,40% de participação de receita em 2025, sublinhando consolidação moderada dentro do mercado de computação em nuvem dos Emirados Árabes Unidos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem dos Emirados Árabes Unidos

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Forte mudança em direção a mandatos de economia digital governamental com foco em "nuvem em primeiro lugar" | +4.2% | Nacional, com liderança de Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Regras de nuvem soberana e residência de dados impulsionando construções hiperescaladas locais | +5.1% | Nacional, com ênfase em zonas francas | Curto prazo (≤ 2 anos) |

| Implantação do 5G Avançado desencadeando gastos com borda e multinuvem | +3.8% | Cobertura nacional com concentração urbana | Curto prazo (≤ 2 anos) |

| Cargas de trabalho de treinamento de IA/LLM favorecendo os Emirados Árabes Unidos devido à energia solar-nuclear barata | +6.3% | Áreas de foco em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Incentivos de aquisição de "nuvem verde" para centros de dados de emissões líquidas zero | +2.1% | Nacional, com zonas de energia renovável | Médio prazo (2 a 4 anos) |

| 99% de penetração de internet e boom de largura de banda liderado pelo 5G | +2.8% | Cobertura nacional com saturação urbana completa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Mudança em Direção a Mandatos de Economia Digital Governamental com Foco em "Nuvem em Primeiro Lugar"

A Estratégia Digital 2025-2027 de Abu Dhabi, no valor de AED 13 bilhões, exige que cada ministério migre 100% das cargas de trabalho de missão crítica para nuvens soberanas, enquanto Dubai estipula arquiteturas nativas em nuvem para novos serviços de Cidade Inteligente. A política padroniza a aquisição por meio do catálogo de Infraestrutura como Serviço da TDRA, comprimindo os ciclos de licitação de trimestres para semanas e garantindo uma taxa de transferência de linha de base sustentada para os provedores. Mais de 200 casos de uso de IA — desde a otimização do fluxo de tráfego até a transcrição de tribunais eletrônicos — estão programados, cada um exigindo clusters habilitados para GPU e pipelines de dados compatíveis. Os contratantes privados que se integram com APIs federais devem, portanto, adotar arquiteturas compatíveis, expandindo a demanda endereçável em todo o mercado de computação em nuvem dos Emirados Árabes Unidos.[1]Governo dos Emirados Árabes Unidos, "The UAE Digital Government Strategy 2025", u.ae

Regras de Nuvem Soberana e Residência de Dados Impulsionando Construções Hiperescaladas Locais

O Decreto-Lei Federal nº 45 de 2021 codifica a residência de dados enquanto permite a replicação transfronteiriça controlada, desencadeando lançamentos de regiões pela AWS, Azure e Oracle que coletivamente excedem USD 10 bilhões. A aliança AWS–e& de USD 1 bilhão entrega partições soberanas, e o investimento de USD 1,5 bilhão da Microsoft na G42 subsidia regiões soberanas otimizadas para IA. A intensidade de capital eleva as barreiras para participantes menores, empurrando o mercado de computação em nuvem dos Emirados Árabes Unidos em direção à consolidação orientada por parceiros e expandindo a disponibilidade multizonal para failover empresarial.

Implantação do 5G Avançado Desencadeando Gastos com Borda e Multinuvem

A cobertura nacional do 5G Avançado reduz a latência de ida e volta para menos de 10 ms, habilitando cargas de trabalho de borda de missão crítica em veículos autônomos e sensores de rede inteligente. O acordo hiperescalado da Du no valor de AED 2 bilhões com a Microsoft incorpora microzones de borda que armazenam conteúdo em cache e executam cargas de trabalho conteinerizadas na borda da rede. As empresas agora orquestram o posicionamento de dados em camadas de núcleo, regionais e de borda, alimentando a demanda por plataformas de orquestração que gerenciam nós de multinuvem e borda de forma integrada dentro do mercado de computação em nuvem dos Emirados Árabes Unidos.

Cargas de Trabalho de Treinamento de IA/LLM Favorecendo os Emirados Árabes Unidos Devido à Energia Solar-Nuclear Barata

A geração mista solar-nuclear da DEWA mantém os preços de energia previsíveis e a intensidade de carbono baixa, ideal para clusters de GPU em funcionamento 24 horas por dia, 7 dias por semana, que treinam modelos de trilhões de parâmetros. O Stargate EAU, um campus de IA de 5 GW apoiado pela SoftBank, OpenAI, Oracle e NVIDIA, abrigará um dos tecidos de computação de IA mais densos do mundo. O acesso a 500.000 chips NVIDIA anualmente posiciona os Emirados Árabes Unidos como um ponto de arbitragem atraente para empresas que buscam custos de energia mais baixos do que na Europa e provisionamento mais rápido do que nos Estados Unidos, reforçando a vantagem competitiva do mercado de computação em nuvem dos Emirados Árabes Unidos.

Análise do Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de talentos em conjuntos de habilidades nativas em nuvem e FinOps | -2.1% | Nacional, com escassez aguda em funções especializadas | Longo prazo (≥ 4 anos) |

| Crescentes gargalos de disponibilidade de energia em escala de utilidade para hiperescaladores | -1.8% | Zonas de centros de dados de Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Sobreposição de soberania de dados entre reguladores federais e de nível de emirado | -1.4% | Nacional, com interpretações variadas por emirado | Médio prazo (2 a 4 anos) |

| Preocupações com aprisionamento de fornecedor entre empresas estatais | -1.2% | Foco em governo e empresas estatais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Conjuntos de Habilidades Nativas em Nuvem e FinOps

O compromisso da Oracle de treinar 350.000 profissionais é significativo, mas insuficiente, pois a demanda cresce mais rapidamente do que a oferta, particularmente para engenheiros de FinOps e operações de IA. Os prêmios salariais chegam a 40%, e as PMEs frequentemente pausam projetos devido à indisponibilidade de arquitetos sênior. A dependência de consultores estrangeiros infla o custo total de propriedade do projeto, atrasando implantações híbridas complexas dentro do mercado de computação em nuvem dos Emirados Árabes Unidos.[2]"A Oracle vai treinar 350.000 pessoas em IA e tecnologias digitais avançadas no Oriente Médio", Zawya, zawya.com

Crescentes Gargalos de Disponibilidade de Energia em Escala de Utilidade para Hiperescaladores

Embora a capacidade de geração nacional tenha crescido 5,49% durante 2024, as instalações de centros de dados de 100 MW se concentram em um punhado de zonas industriais, sobrecarregando as subestações e aumentando os prazos para novas interconexões de rede elétrica. Os operadores negociam reservas de energia por vários anos, elevando os custos imobiliários e forçando algumas expansões para locais menos ideais com maior latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Serviço: A Base de Infraestrutura como Serviço Habilita a Aceleração da Plataforma como Serviço

A Infraestrutura como Serviço contribuiu com USD 6,73 bilhões em 2025, refletindo 52,40% de participação do mercado de computação em nuvem dos Emirados Árabes Unidos à medida que as agências aposentam mainframes locais. Os créditos da TDRA permitem que os ministérios testem cargas de trabalho sem risco, acelerando a adoção da Infraestrutura como Serviço. A Plataforma como Serviço, partindo de USD 2,06 bilhões em 2025, está a caminho de um CAGR de 29,62%. Menus padronizados de Plataforma como Serviço com preços de AED 30 a 161 mensais atraem startups e equipes de desenvolvimento e operações com tempos de execução sem servidor e pipelines de integração contínua/entrega contínua. A adoção de Software como Serviço se expande à medida que RH, ERP e CRM migram para ambientes multilocatários, especialmente na manufatura, onde o Google Workspace economizou 30% nas operações de TI para a Al Shirawi.

Por Modelo de Implantação em Nuvem: Dominância da Nuvem Pública em Meio à Aceleração Híbrida

Os serviços de nuvem pública entregaram USD 8,11 bilhões em 2025, equivalente a 63,20% da participação do mercado de computação em nuvem dos Emirados Árabes Unidos. Zonas de disponibilidade maiores, partições soberanas e pacotes de Plataforma como Serviço com boa relação custo-benefício reduzem as barreiras para ministérios e varejistas igualmente. A nuvem híbrida, embora menor hoje, tem projeção de superar USD 16,28 bilhões até 2031 com um CAGR de 31,45%, à medida que bancos, concessionárias e prestadores de serviços de saúde adotam arquiteturas de "dados locais, escala global". A nuvem privada permanece fundamental para sistemas de negociação sensíveis à latência e registros confidenciais de cidadãos, mas cresce mais lentamente porque os serviços públicos soberanos padronizados agora satisfazem a maioria dos modelos de conformidade.

Por Porte da Organização: A Revolução das PMEs Transforma a Dinâmica do Mercado

As grandes empresas produziram 70,10% do faturamento de 2025 por meio de complexos conjuntos de multinuvem e contratos de instâncias reservadas. No entanto, as PMEs adicionarão mais receita líquida nova absoluta entre 2026 e 2031 porque seu CAGR de 30,05% supera todos os outros segmentos. Programas como a AWS Connected Community, o acelerador de PMEs noon do Dubai e os fundos governamentais MGX subsidiam avaliações de migração e esquemas de vouchers, injetando novos usuários no mercado de computação em nuvem dos Emirados Árabes Unidos. As preferências por Software como Serviço em primeiro lugar entre as PMEs significam que os provedores devem agrupar segurança, faturamento e conformidade em um único painel.

Por Setor de Usuário Final: Liderança do BFSI em Meio à Transformação da Saúde

Os bancos sustentam 21,60% de receita graças a pagamentos em tempo real e APIs de open banking que exigem capacidade elástica. O First Abu Dhabi Bank agora processa mais de 90% das interações por meio de canais digitais hospedados em clusters da AWS e Azure. A saúde acelera a um CAGR de 29,74% à medida que as plataformas de radiologia por IA e de UTI por telemedicina dependem de nuvens soberanas de GPU construídas sob a aliança Oracle-Cleveland Clinic-G42. Manufatura, varejo, logística e educação expandem-se a percentuais na casa dos vinte, habilitados por telemetria de IoT, comércio omnicanal e portais de aprendizado a distância. As concessionárias modernizam o SCADA e as análises de resposta à demanda, aproveitando os microsserviços nativos em nuvem para equilibrar a geração renovável.

Análise Geográfica

Abu Dhabi captura cargas de trabalho soberanas e de IA desproporcionais devido ao seu programa digital de AED 13 bilhões e proximidade com a usina nuclear de Barakah, que fornece energia de carga base para fazendas de GPU. As regiões soberanas Microsoft-G42 ficam dentro do corredor Mafraq da capital, fornecendo aos ministérios latência abaixo de 5 ms. Dubai hospeda a maioria do tráfego comercial de Software como Serviço e entrega de conteúdo, usando suas estações de aterrissagem óptica e incentivos de zonas francas para atrair fornecedores independentes de software globais. A rede de borda du-Microsoft do emirado incorpora microzones dentro das torres 5G, facilitando experiências de consumo de realidade aumentada/realidade virtual.

Ajman, Ras Al Khaimah e Sharjah são beneficiários do próximo nível. O campus de 100 MW otimizado para IA da Khazna em Ajman descentraliza a capacidade, mitigando a pressão da rede em Dubai e fornecendo redundância regional. Transbordamentos transfronteiriços ocorrem à medida que fornecedores de Software como Serviço do Kuwait, Omã e África colocam em co-localização nos pontos de presença dos Emirados Árabes Unidos para satisfazer os acordos de nível de serviço de latência sem construir regiões domésticas. A harmonização das regras de proteção de dados do CCG reduz ainda mais as fricções de expansão, permitindo que os operadores dos Emirados Árabes Unidos exportem modelos de nuvem soberana juntamente com serviços gerenciados para os mercados vizinhos.

Cenário Competitivo

A AWS mantém o status de pioneira por meio de sua aliança com a e&, combinando o alcance de último quilômetro das telecomunicações com a economia hiperescalada. A Microsoft acelera a paridade incorporando os serviços Azure OpenAI dentro dos clusters soberanos G42, oferecendo cotas de GPU indisponíveis em outras regiões da EMEA. O acordo anual de USD 30 bilhões da Oracle com a G42 canaliza clientes que buscam vantagens de computação de alto desempenho no banco de dados e pipelines de IA de ponta a ponta. O Google aproveita o Anthos e a marca de baixo carbono, mas fica atrás nas zonas locais. A Huawei Cloud firma contratos de segurança governamental, mas enfrenta restrições no fornecimento de chips avançados.

A Core42 emerge da fusão G42-Injazat-Inception, propondo computação confidencial sobre processadores AMD EPYC para setores regulamentados. A Du e a STC giram para corretores de plataforma, agrupando APIs de fintech com Kubernetes gerenciado e painéis de FinOps. Novos participantes de nicho exploram espaços verticais em branco — como nuvem de tecnologia médica ou Software como Serviço de grau de defesa — embora os obstáculos de capital permaneçam elevados porque a conformidade com a nuvem soberana exige presença mínima de zona de disponibilidade dupla dentro do mercado de computação em nuvem dos Emirados Árabes Unidos.

Líderes do Setor de Computação em Nuvem dos Emirados Árabes Unidos

Amazon.com Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

Alibaba Group Holding Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: OpenAI, Oracle, NVIDIA, Cisco e SoftBank lançaram o Stargate EAU, um cluster de IA de 5 GW programado para entrar em operação em 2026.

- Abril de 2025: A du firmou um acordo hiperescalado de centro de dados no valor de AED 2 bilhões (USD 544 milhões) com a Microsoft para acelerar as ambições de nuvem de IA de Dubai.

- Março de 2025: A ADQ fez parceria com a ECP em projetos de energia para centros de dados no valor de USD 25 bilhões para fortalecer a infraestrutura de IA regional.

- Janeiro de 2025: A e& e a AWS finalizaram uma aliança de seis anos no valor de USD 1 bilhão para impulsionar a adoção de nuvem em todo o país e aprimorar os talentos locais.

Escopo do Relatório do Mercado de Computação em Nuvem dos Emirados Árabes Unidos

A computação em nuvem fornece serviços de computação via internet, abrangendo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. Essa abordagem promove inovação mais rápida, recursos adaptáveis e economias de escala. Normalmente, os clientes pagam somente pelos serviços de nuvem que utilizam, resultando em custos operacionais reduzidos, gerenciamento de infraestrutura mais eficiente e a capacidade de escalar de acordo com as necessidades de negócios em evolução.

O relatório do mercado de computação em nuvem dos Emirados Árabes Unidos é segmentado por tipo (nuvem pública [Infraestrutura como Serviço, Plataforma como Serviço, Software como Serviço], nuvem privada, nuvem híbrida), por porte da organização (PMEs, grandes empresas) e por setores de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público e outros, incluindo concessionárias, mídia e entretenimento, etc.). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| Varejo e Comércio Eletrônico |

| Telecomunicações e Serviços de TI |

| Manufatura |

| Transporte e Logística |

| Educação |

| Outros (Concessionárias, Mídia e Entretenimento) |

| ERP / Aplicativos Corporativos Principais |

| IA / Aprendizado de Máquina e Análise de Dados |

| IoT e Computação de Borda |

| Recuperação de Desastres / Continuidade de Negócios e Recuperação de Desastres |

| Streaming de Conteúdo e Mídia |

| Por Modelo de Implantação em Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Categoria de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte da Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor de Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Telecomunicações e Serviços de TI | |

| Manufatura | |

| Transporte e Logística | |

| Educação | |

| Outros (Concessionárias, Mídia e Entretenimento) | |

| Por Carga de Trabalho / Caso de Uso | ERP / Aplicativos Corporativos Principais |

| IA / Aprendizado de Máquina e Análise de Dados | |

| IoT e Computação de Borda | |

| Recuperação de Desastres / Continuidade de Negócios e Recuperação de Desastres | |

| Streaming de Conteúdo e Mídia |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de computação em nuvem dos Emirados Árabes Unidos até 2031?

Espera-se que o mercado atinja USD 56,26 bilhões até 2031, com um CAGR de 27,93%.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem híbrida lidera com um CAGR de 31,45%, à medida que as empresas equilibram conformidade e flexibilidade.

Por que as cargas de trabalho de IA estão se concentrando nos Emirados Árabes Unidos?

O acesso a 500.000 GPUs NVIDIA e à energia solar-nuclear de baixo custo tornam os Emirados Árabes Unidos economicamente vantajosos para treinamento em larga escala.

Qual é a importância do segmento de PMEs?

As PMEs registram um CAGR de 30,05% graças a vouchers de migração subsidiados e caminhos de adoção de Software como Serviço em primeiro lugar.

Qual participação o BFSI detém no mercado?

O BFSI respondeu por 21,60% da receita em 2025, impulsionado por pagamentos em tempo real e digitalização regulatória.

Quais são as principais restrições que dificultam o crescimento?

A escassez de talentos em habilidades nativas em nuvem, as restrições de disponibilidade de energia para hiperescaladores, as sobreposições de regras de soberania de dados e as preocupações com o aprisionamento de fornecedor são os principais desafios que impactam o dinamismo do mercado.

Página atualizada pela última vez em: