Tamanho e Participação do Mercado de DataOps

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

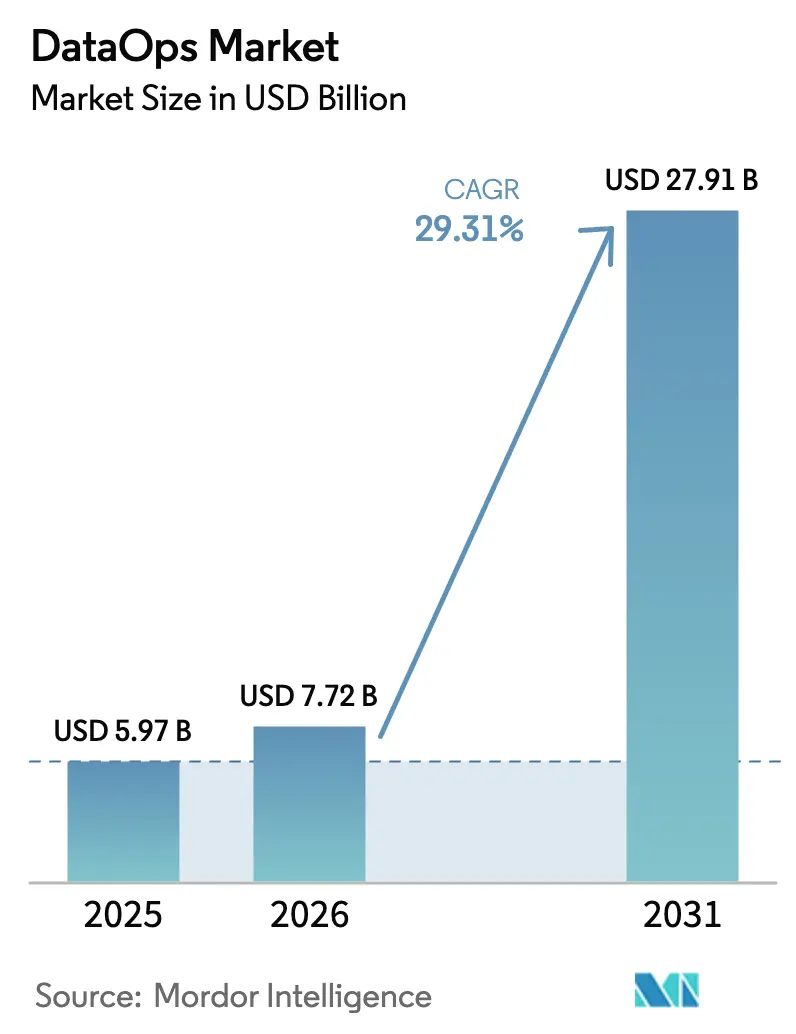

| Tamanho do Mercado (2026) | 7.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DataOps por Mordor Intelligence

O tamanho do mercado de DataOps em 2026 é estimado em USD 7,72 bilhões, crescendo a partir do valor de 2025 de USD 5,97 bilhões com projeções para 2031 mostrando USD 27,91 bilhões, crescendo a um CAGR de 29,31% no período de 2026 a 2031. Plataformas de dados nativas em nuvem, requisitos de análise em tempo real e iniciativas de inteligência artificial estão convergindo para elevar o DataOps de uma prática de engenharia de nicho para uma capacidade empresarial central. Orquestração automatizada de pipelines, observabilidade de dados e rastreamento de linhagem tornaram-se recursos obrigatórios à medida que as regulamentações de dados soberanos se intensificam e os volumes de fluxos de eventos se aceleram em todos os setores. A concorrência entre fornecedores está se deslocando para arquiteturas unificadas de lakehouse e compatíveis com malha de dados que prometem menor latência, menor custo total de propriedade e ciclos de implantação mais rápidos. Ao mesmo tempo, modelos de serviços gerenciados e ferramentas de baixo código estão abrindo caminhos de adoção para organizações que carecem de recursos de engenharia aprofundados, especialmente no mercado intermediário e em setores regulamentados.

Principais Conclusões do Relatório

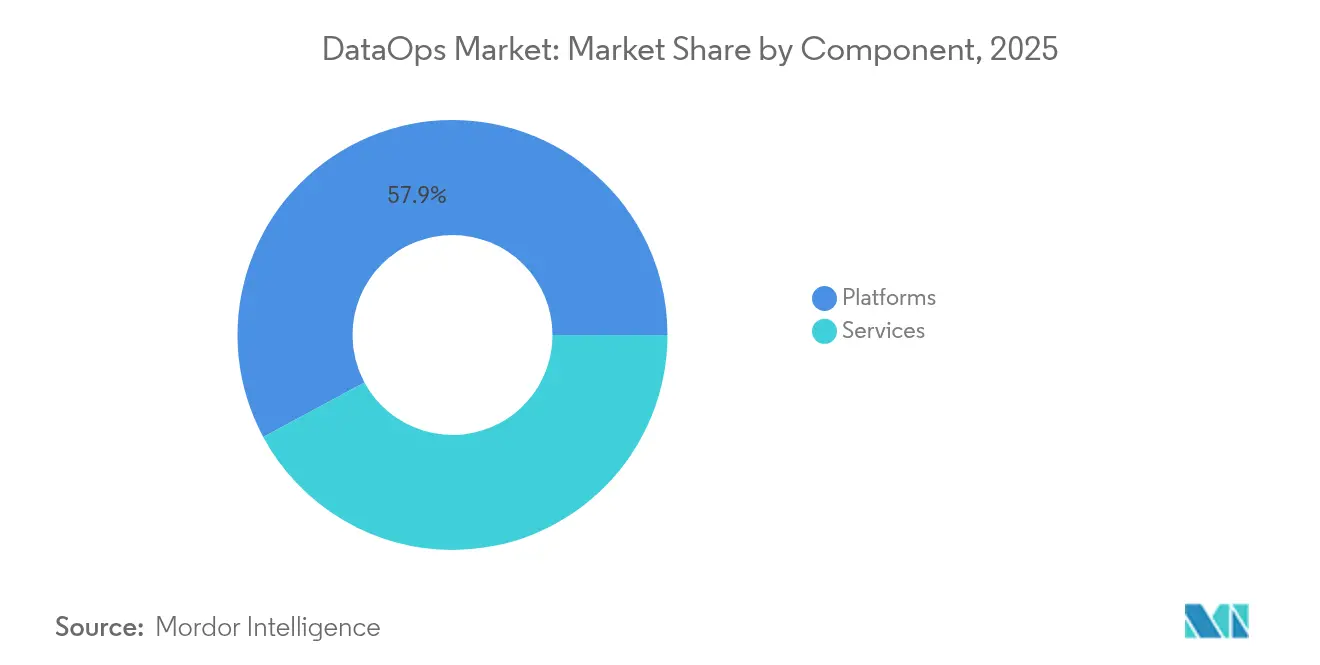

- Por componente, as plataformas lideraram com 57,86% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 30,05% até 2031.

- Por implantação, a nuvem capturou 62,50% da participação do mercado de DataOps em 2025 e está avançando a um CAGR de 31,25% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 59,85% da receita em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 32,45% durante o período.

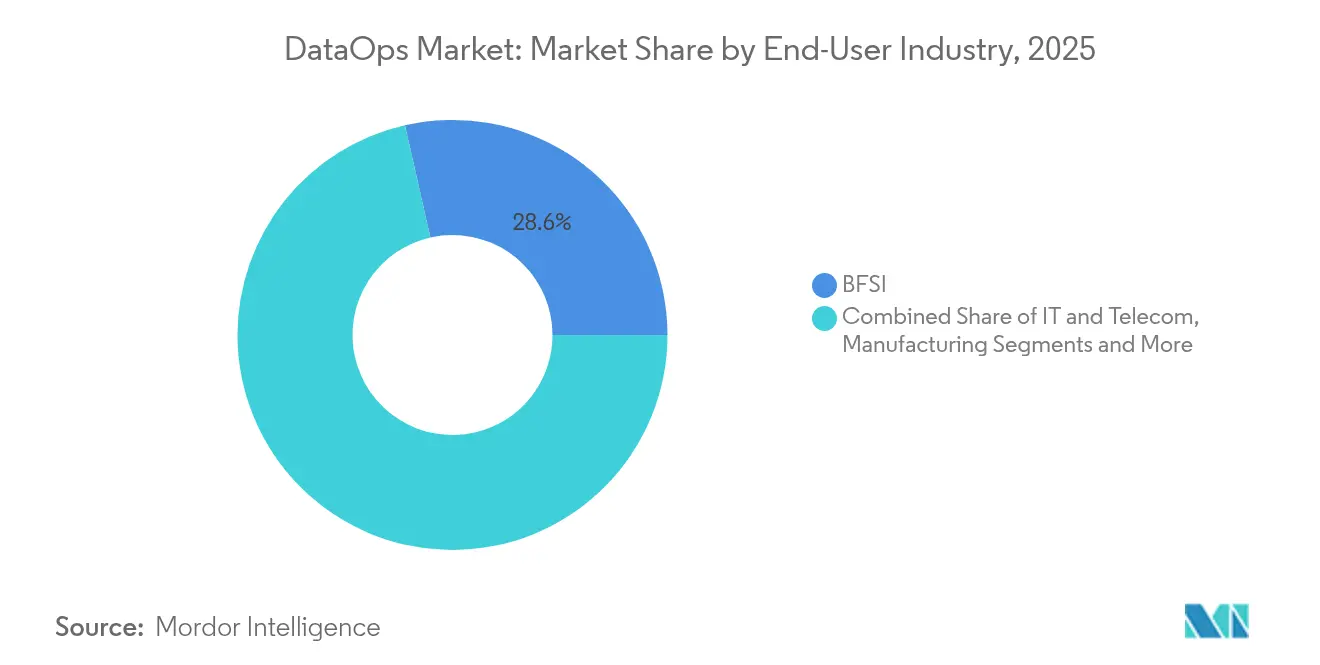

- Por setor do usuário final, o BFSI comandou 28,55% do tamanho do mercado de DataOps em 2025; a área de saúde deve registrar o CAGR mais rápido de 34,70% até 2031.

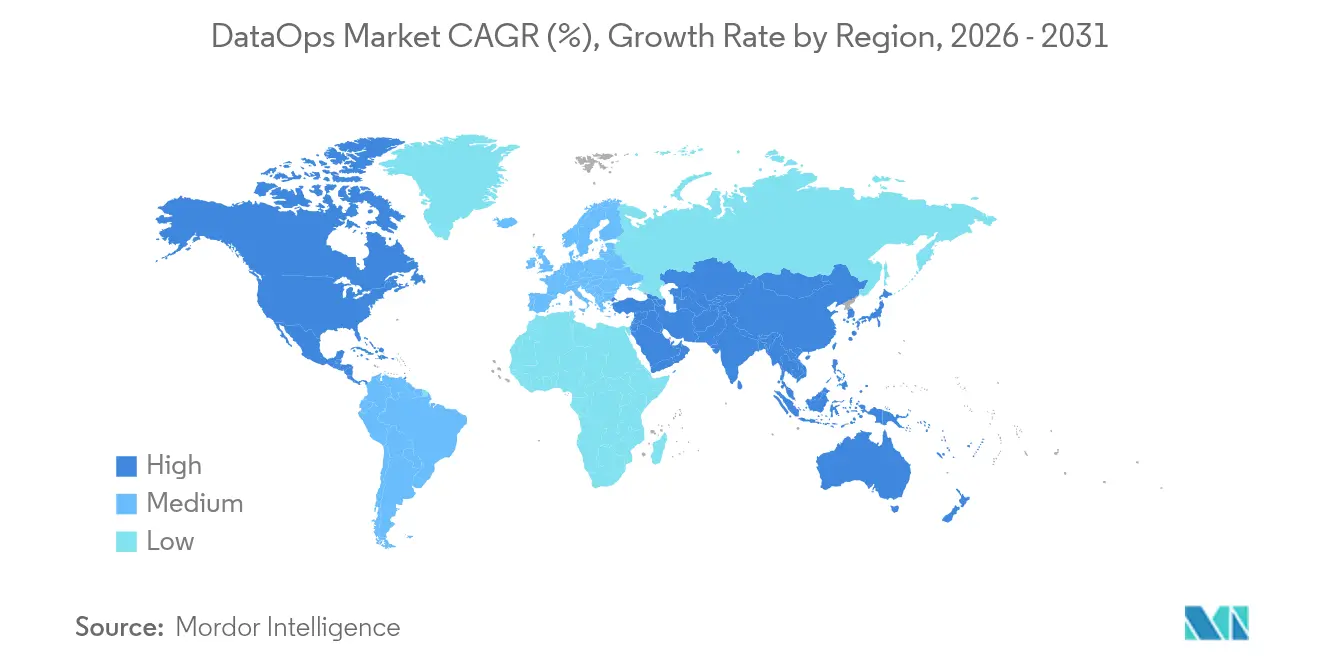

- Por geografia, a América do Norte representou 46,22% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 34,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de DataOps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do volume de dados | 8.5% | Global | Médio prazo (2-4 anos) |

| Demanda por análise em tempo real | 7.2% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção acelerada de pilhas de dados nativas em nuvem | 6.8% | Global | Médio prazo (2-4 anos) |

| Iniciativas de IA/ML que exigem pipelines confiáveis | 5.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Transição para arquiteturas de malha de dados | 4.3% | Ásia-Pacífico e UE | Longo prazo (≥ 4 anos) |

| Leis de dados soberanos impulsionando linhagem automatizada | 3.1% | UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Volume de Dados

As empresas estão movendo petabytes de dados em streaming e em lote por nuvens híbridas, obrigando o mercado de DataOps a priorizar arquiteturas escaláveis e orientadas a eventos. Mais de 150.000 organizações implantam o Apache Kafka em produção, evidenciando a transição para pipelines de alta velocidade que sustentam latência abaixo de milissegundos para pagamentos digitais e outros serviços em tempo real.[1]PayPal Engineering, "Escalando o Kafka para Pagamentos Abaixo de Milissegundos," paypalobjects.com As plataformas estão integrando evolução automática de esquemas e verificações de qualidade em tempo real para que as equipes de engenharia possam otimizar cargas de trabalho operacionais e analíticas em uma única camada de orquestração.

Demanda por Análise em Tempo Real

Os ciclos de decisão de negócios continuam a se reduzir de dias para minutos. Organizações que incorporam práticas de DataOps documentaram melhorias de eficiência de pipeline de 10 vezes, além de menor custo total de propriedade graças ao monitoramento automatizado de qualidade de dados.[2]Acceldata, "Estudo de Caso: Análise em Tempo Real para Banco Global," acceldata.io Instituições financeiras agora processam milhões de transações de triagem de fraudes por segundo, e fabricantes recorrem ao DataOps industrial para executar manutenção preditiva em feeds de sensores, transformando fluxos contínuos de dados em economias operacionais.

Adoção Acelerada de Pilhas de Dados Nativas em Nuvem

Os gastos com infraestrutura de nuvem empresarial superaram USD 330 bilhões em 2024, e os provedores de hiperescala estão registrando crescimento anual de dois dígitos, sinalizando uma migração irreversível para pilhas de lakehouse hospedadas em nuvem e compatíveis com malha de dados. A Amazon Web Services divulgou uma taxa de execução de USD 115 bilhões em 2025, refletindo a atração de capacidades integradas de DataOps, como processamento sem servidor e escalonamento automático.[3]Amazon Web Services, "AWS Anuncia Resultados do Primeiro Trimestre de 2025," aws.amazon.com Os padrões Delta Lake e Apache Iceberg permitem que as empresas combinem a flexibilidade do data lake com o desempenho do data warehouse, enquanto as práticas de infraestrutura como código permitem que as equipes de dados controlem versões de pipelines inteiros nos mesmos repositórios do código de aplicação.

Iniciativas de IA/ML que Exigem Pipelines Confiáveis

Cinquenta e quatro por cento das empresas da Ásia-Pacífico esperam que a inteligência artificial impulsione a receita de longo prazo, tornando os pipelines de nível de produção fundamentais para evitar a deriva de modelos. A interseção de DataOps e MLOps traz plataformas unificadas que gerenciam engenharia de dados, repositórios de recursos e implantação de modelos. Empresas financeiras agora incorporam linhagem pronta para conformidade nesses pipelines, garantindo trilhas de auditoria transparentes para cada inferência executada em sistemas ativos.[4]Dataiku, "Linhagem Regulatória para Modelos Financeiros," dataiku.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e ferramentas | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em DataOps | -3.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fragmentação da cadeia de ferramentas e lacunas de segurança | -2.9% | Global | Médio prazo (2-4 anos) |

| Resistência cultural em setores regulamentados | -2.1% | UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Ferramentas

As transformações de DataOps em escala total frequentemente ultrapassam USD 1 milhão quando se somam licenciamento de plataforma, serviços de migração e programas de gestão de mudanças. As organizações rotineiramente subestimam as taxas de computação em nuvem, com excessos de fatura de até 300% nas fases iniciais quando as cargas de trabalho de pipeline aumentam de forma imprevisível. As cadeias de ferramentas fragmentadas também inflam os custos gerais de gestão de fornecedores, impulsionando uma mudança do setor em direção a serviços gerenciados agrupados e baseados em uso que prometem gastos previsíveis.

Escassez de Engenheiros Qualificados em DataOps

Cinquenta e seis por cento das empresas globais planejam alocar pelo menos um quarto de seus orçamentos de malha de dados para contratações, evidenciando uma lacuna de competências que exige prêmios salariais de 30 a 50% acima das funções padrão de engenharia de dados. Os programas acadêmicos ficam atrás das necessidades do mercado, prolongando o tempo para a aquisição de competências. Como resultado, a demanda está crescendo por ferramentas de orquestração de baixo código e serviços de DataOps totalmente gerenciados que permitem que as equipes de negócios iniciem pipelines sem expertise profunda em engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Impulsionam a Modernização da Infraestrutura

As plataformas controlaram 57,86% da receita de 2025, evidenciando o apetite empresarial por soluções de painel único que convergem orquestração de pipeline, observabilidade e governança. A receita de serviços deve escalar a um CAGR de 30,05% à medida que os compradores recorrem a implantações gerenciadas para mitigar a escassez de talentos. A Databricks, Inc. reportou USD 3,7 bilhões em receita anualizada em 2025, sublinhando o impulso das plataformas em torno das arquiteturas de lakehouse. O tamanho do mercado de DataOps atribuível às receitas de plataformas está crescendo em conjunto com a consolidação de recursos que agora inclui suporte a malha centrada em domínio, linhagem automatizada e estruturas de segurança integradas. Os provedores de serviços permanecem vitais para empresas que precisam migrar ETL legado complexo para pipelines de streaming rapidamente. A consolidação de fornecedores, destacada por recentes aquisições de startups de orquestração por hiperescaladores, deve simplificar a seleção de ferramentas enquanto expande as bases de suporte.

Uma mudança em direção a espaços de design de baixo código está democratizando ainda mais a adoção do DataOps. Desenvolvedores cidadãos podem criar pipelines por meio de interfaces de arrastar e soltar, liberando engenheiros especializados para lidar com otimizações complexas. Empresas de consultoria aproveitam modelos aceleradores para comprimir ciclos de implantação e padronizar modelos de governança em todos os setores. Como resultado, o mercado de DataOps continua a ampliar sua base endereçável além das organizações centradas em tecnologia para setores tradicionalmente conservadores, como saúde e governo.

Por Implantação: Dominância da Nuvem Acelera a Adoção Híbrida

As instâncias em nuvem geraram 62,50% da participação do mercado de DataOps em 2025, e o segmento está no caminho para um CAGR de 31,25% à medida que as empresas aposentam plataformas locais ou as migram para clusters Kubernetes gerenciados. As estruturas de nuvem soberana estão influenciando padrões arquitetônicos, particularmente na Ásia-Pacífico, onde os governos estipulam residência local de dados. O Microsoft Fabric agrupa ingestão, transformação e BI em um modelo SaaS unificado, oferecendo aos clientes aquisição e segurança simplificadas. O tamanho do mercado de DataOps vinculado às implantações em nuvem se beneficiará de cargas de trabalho multinuvem e de borda que exercem pressão ascendente sobre o rendimento e o uso de armazenamento.

Os padrões híbridos permanecem relevantes. Setores altamente regulamentados retêm conjuntos de dados sensíveis em racks privados enquanto replicam dados não críticos para a nuvem para processamento em pico. Imagens de contêineres portáteis permitem comportamento de tempo de execução consistente em todos os ambientes, e políticas de confiança zero criptografam o tráfego de pipeline de ponta a ponta. A postura de segurança torna-se, portanto, um critério de avaliação primordial. À medida que os hiperescaladores implantam regiões nexo expressamente para serviços financeiros e saúde, a participação da nuvem no total de gastos com DataOps provavelmente aumentará ainda mais, embora os gastos absolutos com infraestrutura local permaneçam estáveis em termos monetários.

Por Tamanho de Empresa: PMEs Adotam o DataOps Democratizado

As grandes organizações responderam por 59,85% da receita de 2025, aproveitando orçamentos amplos para integrar amplas pilhas de recursos de DataOps em múltiplas linhas de negócios. No entanto, as PMEs devem registrar um CAGR de 32,45% graças à precificação baseada em consumo que elimina barreiras de capital. O tamanho do mercado de DataOps acumulado pelas PMEs se amplia à medida que os fornecedores lançam camadas leves que cobrem funções essenciais de orquestração e qualidade de dados sem a sobrecarga dos módulos de governança empresarial. O Apache Airflow como Serviço da Astronomer ilustra esse foco, combinando clusters prontos para uso com faturamento previsível para que empresas do mercado intermediário possam escalar de forma incremental.

As PMEs gravitam em torno de soluções pontuais para resolver desafios imediatos de movimentação de dados, adicionando posteriormente recursos de governança à medida que a maturidade cresce. As assinaturas de DataOps gerenciado permitem que equipes enxutas terceirizem a infraestrutura, liberando-as para se concentrar na entrega de valor analítico. A escassez de competências afeta desproporcionalmente esse segmento, impulsionando a demanda por código gerado automaticamente, bibliotecas de modelos e assistentes de IA que traduzem a lógica de negócios em pipelines implantáveis.

Por Setor do Usuário Final: A Saúde Acelera a Transformação Digital

O BFSI liderou a adoção em 2025 com 28,55% de participação, pois as cargas de trabalho de conformidade e a análise de fraudes exigiam pipelines altamente governados e de alto rendimento. A saúde deve crescer a uma taxa composta de 34,70% ao ano, a mais rápida entre os setores monitorados. Um programa de malha de dados federada na Roche Diagnostics entregou mais de 200 produtos de dados em produção e USD 50 milhões em benefícios quantificados, destacando o retorno sobre o investimento quando os conjuntos de dados clínicos são organizados como ativos reutilizáveis. A participação do mercado de DataOps no setor de saúde está se expandindo com base na integração de registros eletrônicos de saúde, monitoramento preditivo de pacientes e requisitos de auditoria mais rigorosos.

Os provedores de telecomunicações e TI também investem pesadamente para gerenciar telemetria de rede e análise de assinantes em escala de petabytes. Os fabricantes implantam DataOps Industrial para manutenção preditiva, reduzindo o tempo de inatividade não planejado e otimizando as cadeias de suprimentos. Os órgãos do setor público estão adotando o DataOps para operacionalizar programas de dados abertos e para impulsionar serviços ao cidadão assistidos por IA, especialmente à medida que novos fundos de infraestrutura digital se tornam disponíveis.

Por Aplicação: A Análise em Tempo Real Impulsiona a Inovação

A integração de dados permanece a aplicação de entrada porque toda iniciativa avançada de análise depende de ingestão e transformação confiáveis. No entanto, a orquestração de pipelines e a observabilidade de dados são os segmentos de crescimento mais rápido. O Apache Airflow desfruta de 92% de recomendações de usuários graças à maturidade operacional em escala. Os clientes da Acceldata, Inc. relatam melhorias de qualidade de 98% e redução de 50% no tempo de inatividade após a implantação de detecção de anomalias baseada em IA.

As aplicações de análise em tempo real agora reivindicam a maior taxa de crescimento à medida que o processamento unificado em lote e em streaming remove os silos históricos entre sistemas de transação e BI. Os repositórios de recursos fazem a ponte entre a engenharia de dados e a ciência de dados, fornecendo recuperação de recursos de baixa latência para inferência online. Os módulos de governança automatizam o mapeamento de linhagem em cadeias de ferramentas heterogêneas, satisfazendo auditores e reduzindo os tempos de análise de causa raiz.

Análise Geográfica

A América do Norte permaneceu o maior contribuinte regional em 2025, atribuindo 46,22% da receita global à adoção antecipada da nuvem e ao capital de risco profundo que incuba fornecedores especializados. As empresas nos Estados Unidos selecionaram o DataOps para impor padrões mais rigorosos de linhagem e qualidade após multas de alto perfil por violação de privacidade de dados, e as agências federais intensificaram os investimentos à medida que as cargas de trabalho de missão crítica visam pipelines de dados sem defeitos. Os bancos canadenses também expandiram programas de detecção de fraudes em tempo real que dependem de streaming de eventos consistente.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 34,20% até 2031. Os governos da Coreia do Sul e de Singapura lançaram mandatos de nuvem em primeiro lugar, com mais de 10.000 sistemas públicos programados para migração para ambientes nativos em nuvem e em contêineres até 2030. As operadoras de telecomunicações locais e as fintechs impulsionam implantações de DataOps de borda para lidar com transações móveis de baixa latência, e o setor de manufatura investe em DataOps Industrial para aprimorar a manutenção preditiva.

A Europa demonstra forte impulso ancorado por legislação rigorosa de dados soberanos. Os atos de reforma de dados pós-Brexit do Reino Unido aceleram o rastreamento automatizado de linhagem. O Ato de Resiliência Operacional Digital obriga as instituições financeiras a documentar fluxos de dados e falhas de controle, levando à aquisição de mecanismos de DataOps centrados em observabilidade. Os países nórdicos, caracterizados por serviços digitais públicos avançados, adotam modelos de malha de dados que descentralizam a propriedade, mas mantêm controles federados. As regiões emergentes na América do Sul e no Oriente Médio mostram interesse crescente, mas ainda precisam de infraestrutura de nuvem mais ampla e reservas de talentos especializados antes que as implantações de DataOps em larga escala se tornem mainstream.

Cenário Competitivo

O mercado de DataOps é moderadamente fragmentado. Amazon Web Services, Microsoft Corporation e Google LLC capitalizam os relacionamentos existentes com a nuvem para vender módulos integrados de pipeline, catálogo e observabilidade. A AWS citou a ampla adoção de suas integrações de dados sem servidor como contribuinte para sua taxa de execução de USD 115 bilhões em 2025. A Microsoft Corporation amplia seu alcance por meio do Fabric, amalgamando Synapse, Power BI e Purview em um único espaço de trabalho, enquanto o Google LLC pressiona uma abordagem de formato aberto com BigQuery e AlloyDB.

Os fornecedores especializados prosperam ao se concentrar na experiência do desenvolvedor. Astronomer, Prefect e Dagster oferecem orquestração leve com APIs conectáveis, conquistando implantações em pilhas poliglotas onde os compradores evitam a dependência de fornecedor. Inovadores em observabilidade como Acceldata, Inc., Monte Carlo Data, Inc. e Metaplane se diferenciam na detecção de anomalias baseada em IA. A consolidação se intensificou: a International Business Machines Corporation absorveu a StreamSets, Inc. para reforçar a integração em tempo real, e a Datadog adquiriu a Metaplane para incorporar a qualidade de dados em seu conjunto de observabilidade. A ascensão de padrões abertos como o OpenLineage mina o bloqueio proprietário, direcionando a concorrência para desempenho, custo e amplitude do ecossistema.

As plataformas específicas do setor estão criando nichos defensáveis. Os fornecedores focados em saúde integram modelos de conformidade com HIPAA e mapeamentos FHIR prontos para uso, enquanto os fornecedores industriais incorporam otimizações OPC UA e de séries temporais. As plataformas de serviços financeiros agrupam módulos de conformidade com Basileia III e DORA, encurtando os ciclos de aprovação regulatória. Essa tendência de verticalização, aliada a alianças crescentes entre fornecedores, sugere um dinamismo contínuo que beneficia os compradores por meio de inovação mais rápida e pressão sobre os preços.

Líderes do Setor de DataOps

Amazon Web Services, Inc.

International Business Machines Corporation

Oracle Corporation

Microsoft Corporation

Informatica LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Databricks, Inc. confirmou USD 3,7 bilhões em receita anualizada, refletindo crescimento de 50% ano a ano e novos aprimoramentos de lakehouse para cargas de trabalho unificadas de dados e IA.

- Abril de 2025: A Datadog adquiriu a Metaplane para incorporar o monitoramento de qualidade de dados em sua linha de produtos de observabilidade de pilha completa.

- Dezembro de 2024: A Databricks, Inc. captou USD 10 bilhões na rodada de financiamento Série J com uma avaliação de USD 62 bilhões para financiar a expansão de produtos de IA e o alcance global.

- Dezembro de 2024: A Boomi anunciou a aquisição da Rivery, incorporando automação moderna de pipeline em seu portfólio de plataformas de integração.

Escopo do Relatório Global do Mercado de DataOps

DataOps é um conjunto de práticas técnicas, fluxos de trabalho, normas culturais e padrões arquitetônicos que permitem inovação e experimentação rápidas, entregando novos insights aos clientes com velocidade crescente.

O mercado de DataOps é segmentado por componente (plataforma, serviços), por implantação (nuvem, local), por empresas (grandes empresas, médias e pequenas empresas), por usuário final (BFSI, TI e telecomunicações, manufatura, varejo e comércio eletrônico, saúde, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataformas |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde |

| Governo e Setor Público |

| Energia e Utilidades |

| Integração de Dados e ETL |

| Orquestração de Pipeline |

| Qualidade de Dados e Observabilidade |

| Governança de Dados e Conformidade |

| Análise em Tempo Real |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Plataformas | ||

| Serviços | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Governo e Setor Público | |||

| Energia e Utilidades | |||

| Por Aplicação | Integração de Dados e ETL | ||

| Orquestração de Pipeline | |||

| Qualidade de Dados e Observabilidade | |||

| Governança de Dados e Conformidade | |||

| Análise em Tempo Real | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de DataOps?

O mercado de DataOps é avaliado em USD 7,72 bilhões em 2026 e deve atingir USD 27,91 bilhões até 2031.

Qual região apresenta o crescimento mais rápido na adoção de DataOps?

Espera-se que a Ásia-Pacífico avance a um CAGR de 34,20% até 2031, à medida que os programas de transformação digital e os mandatos governamentais de nuvem aceleram a demanda.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços estão crescendo mais rapidamente, com uma previsão de CAGR de 30,05%, porque as empresas buscam implementações gerenciadas para compensar a escassez de talentos.

Por que a saúde é o setor de usuário final de crescimento mais rápido?

As organizações de saúde buscam análise de pacientes em tempo real e automação de conformidade regulatória, impulsionando um CAGR de 34,70% para soluções habilitadas por DataOps.

Como a implantação em nuvem influencia as estratégias de DataOps?

A nuvem capturou 62,50% da receita de 2025 e simplifica o escalonamento, a observabilidade e a segurança, levando muitas empresas a adotar arquiteturas de DataOps híbridas ou multinuvem.

Página atualizada pela última vez em: