Tamanho e Participação do Mercado de Serviços de Infraestrutura em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 377.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 871.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Infraestrutura em Nuvem por Mordor Intelligence

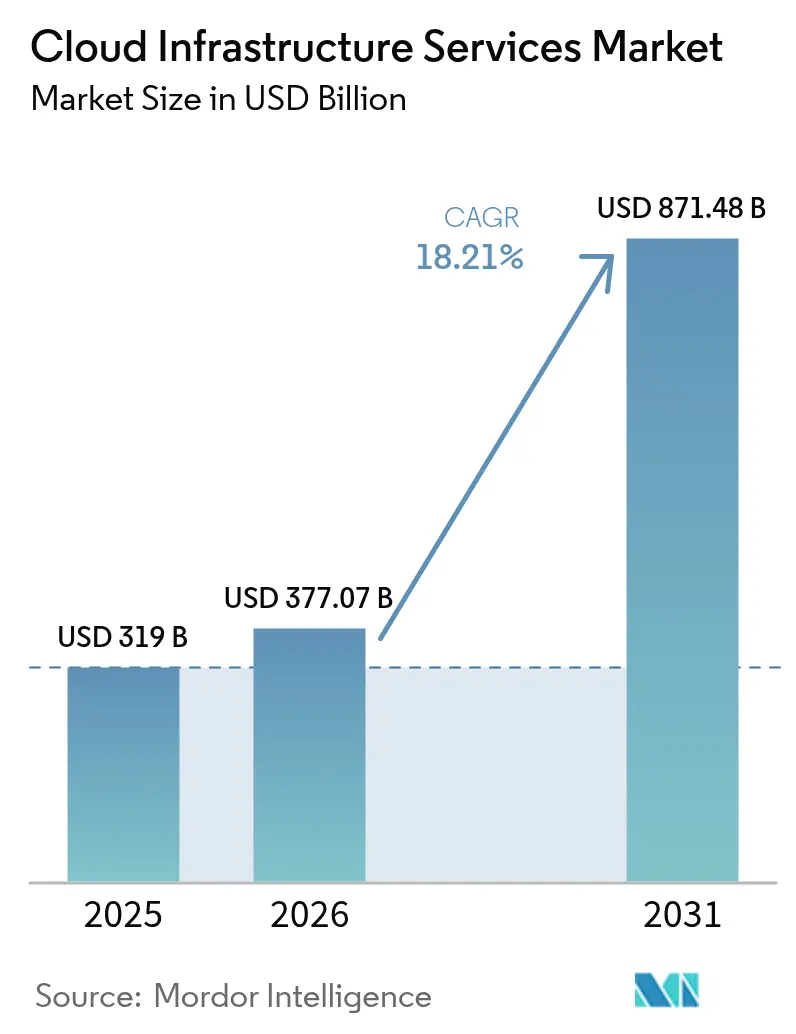

O tamanho do Mercado de Serviços de Infraestrutura em Nuvem em 2026 é estimado em USD 377,07 bilhões, crescendo a partir do valor de 2025 de USD 319 bilhões com projeções para 2031 mostrando USD 871,48 bilhões, crescendo a um CAGR de 18,21% entre 2026 e 2031.

O aumento da adoção decorre de cargas de trabalho de inteligência artificial que dependem de clusters de GPU escaláveis indisponíveis em centros de dados legados. Os líderes de nuvem pública eliminaram as taxas de saída de dados em 2024, respondendo às crescentes exigências regulatórias de portabilidade de dados e intensificando a concorrência de preços. As implantações de nuvem soberana na Ásia-Pacífico e na Europa redirecionam os gastos para provedores regionais à medida que os governos endurecem as regras de residência de dados, Microsoft. As escassez na cadeia de fornecimento de memória de alta largura de banda e GPUs avançadas continuam a limitar a capacidade, embora uma atenuação seja antecipada até o final de 2025. A intensidade competitiva se aprofunda à medida que os hiperescaladores avançam com silício personalizado e nós de computação de borda para preservar a margem enquanto atendem a requisitos de latência ultrabaixa.

Principais Conclusões do Relatório

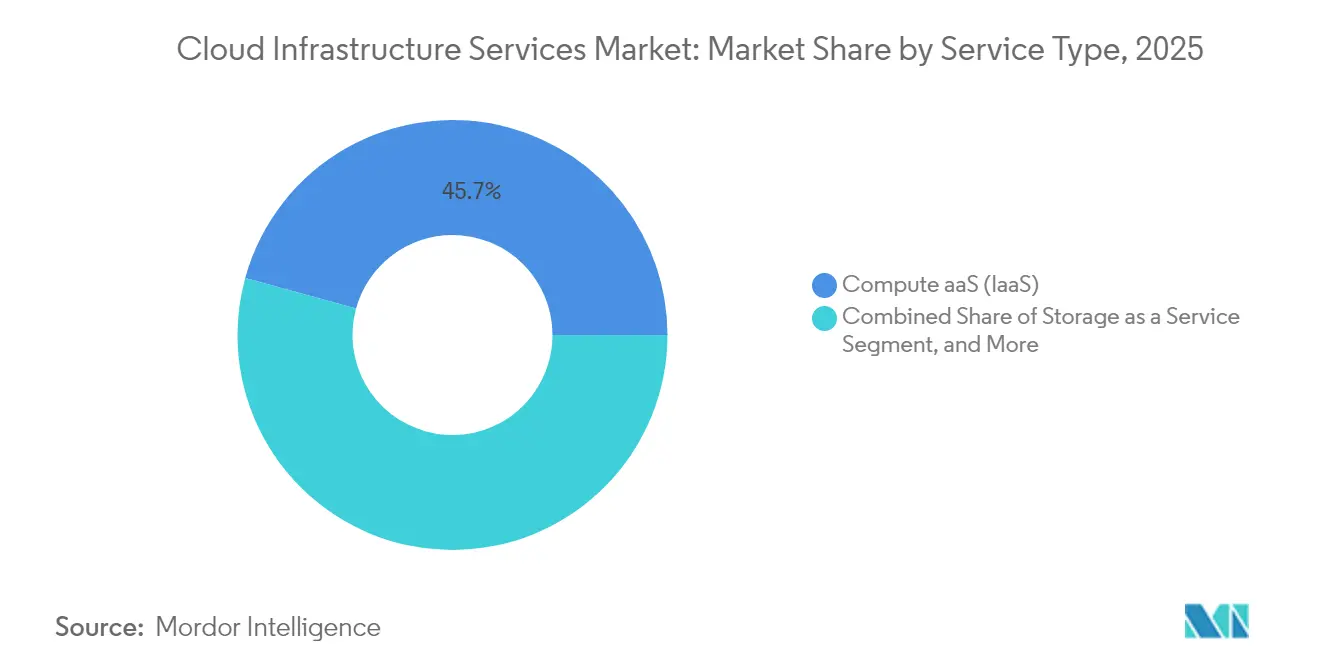

- Por tipo de serviço, a computação como serviço liderou com 45,72% de participação na receita em 2025 no mercado de serviços de infraestrutura em nuvem, enquanto a rede como serviço tem previsão de expansão a um CAGR de 22,74% até 2031.

- Por modelo de implantação, o segmento de nuvem pública detinha 90,35% da participação do mercado de serviços de infraestrutura em nuvem em 2025, enquanto a Nuvem Híbrida avança a um CAGR de 26,35% até 2031.

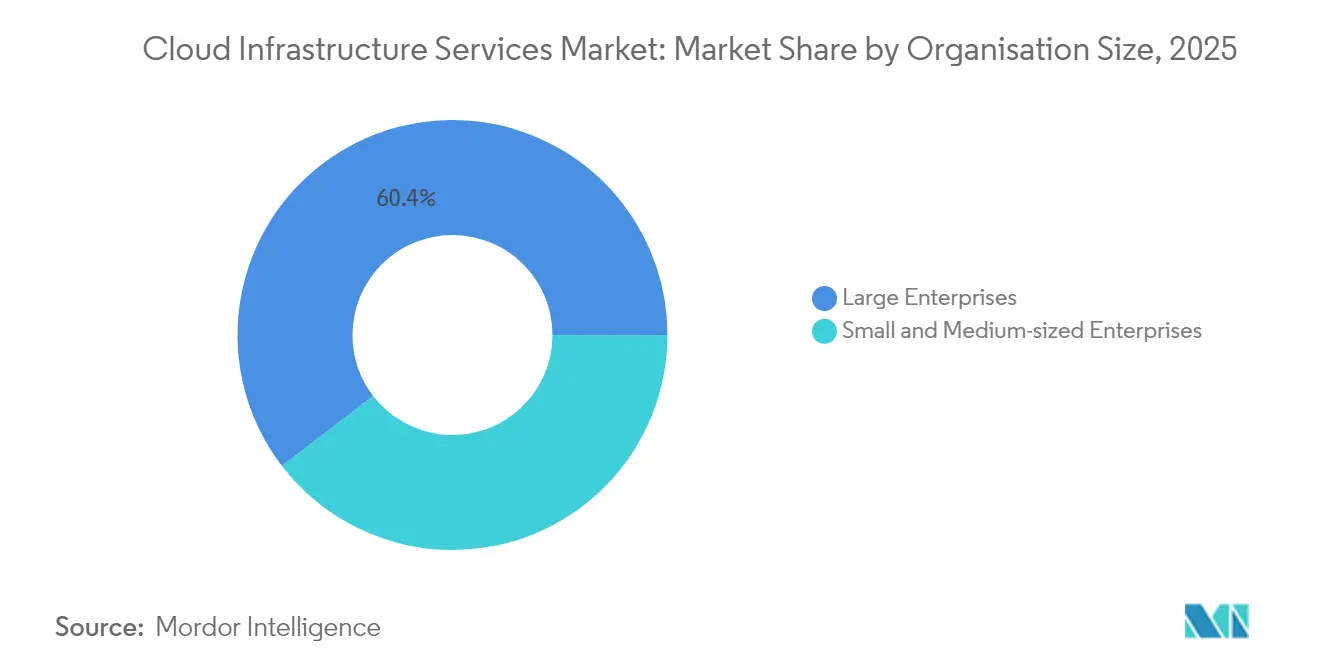

- Por tamanho da organização, as grandes empresas responderam por 60,42% da receita de 2025 no mercado de serviços de infraestrutura em nuvem, enquanto as pequenas e médias empresas projetam crescer a um CAGR de 20,75% até 2031.

- Por vertical de usuário final, TI e telecomunicações detinham 23,65% do mercado em 2025 no mercado de serviços de infraestrutura em nuvem; saúde e ciências da vida estão posicionadas para um CAGR de 24,38% entre 2026 e 2031.

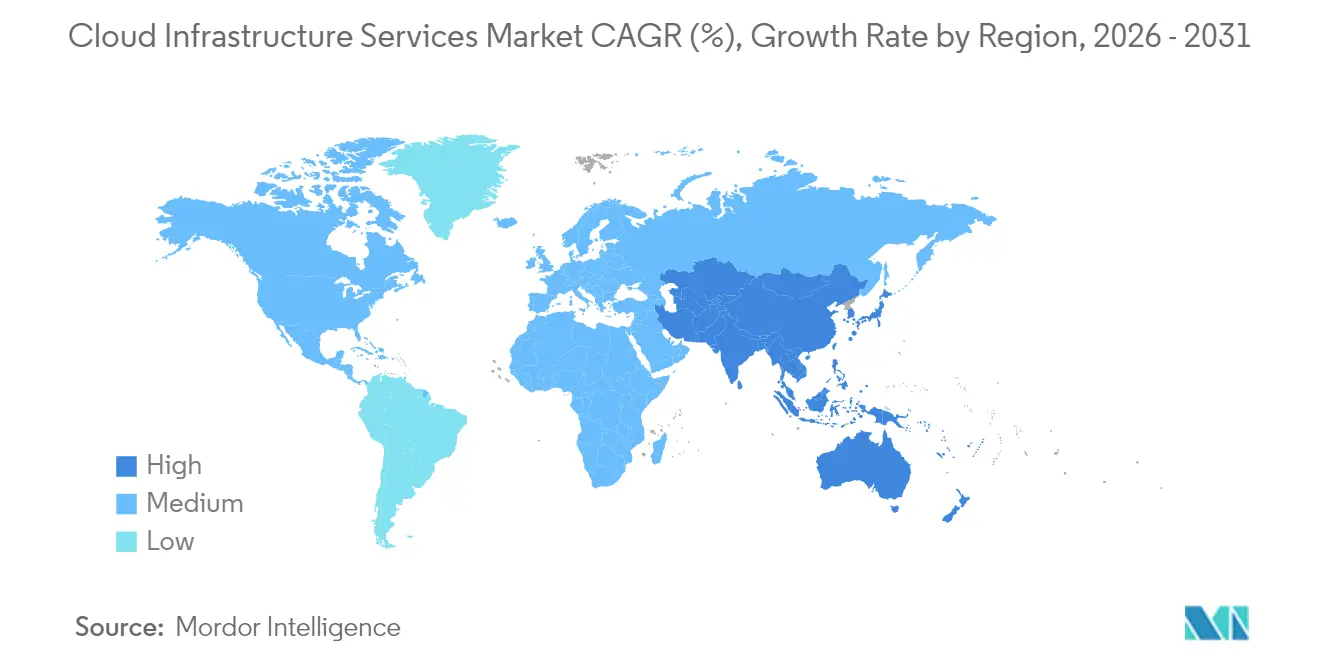

- Por geografia, a América do Norte capturou uma participação de receita de 46,28% em 2025 no mercado de serviços de infraestrutura em nuvem; no entanto, a região Ásia-Pacífico está definida para expandir a um CAGR de 23,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Infraestrutura em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Benefícios crescentes de IaaS | +3.2% | Global, com maior adoção na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Foco em economia de custos e ROI | +2.8% | Global, particularmente segmentos de PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Implantações rápidas de computação de borda | +4.1% | Núcleo Ásia-Pacífico, com extensão para a América do Norte | Médio prazo (2 a 4 anos) |

| Implantações de nuvem soberana | +2.3% | Ásia-Pacífico, Europa, com adoção seletiva no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda por aceleradores de IA em silício personalizado | +3.7% | Global, concentrado nos principais polos tecnológicos | Curto prazo (≤ 2 anos) |

| Contratos de "nuvem verde" otimizados para carbono | +1.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Benefícios Crescentes de IaaS

As empresas aceleram a adoção de Infraestrutura como Serviço para obter flexibilidade operacional e evitar despesas de capital em hardware que se torna obsoleto rapidamente. Os hiperescaladores implantam clusters de GPU desenvolvidos especificamente, como o Oracle's Zettascale Cloud Supercluster com 131.000 GPUs NVIDIA Blackwell para capturar a demanda de treinamento de IA.[1]Rich Brueckner, "Oracle Apresenta o Zettascale Cloud Supercluster," Inside HPC, insidehpc.com Os prestadores de serviços de saúde ilustram essa mudança, pois as cargas de trabalho do Epic migradas para a nuvem pública registraram melhor escalabilidade e satisfação dos usuários, mesmo enfrentando desafios de visibilidade de custos. Os ciclos de vida estendidos dos servidores — a AWS migrou para a depreciação em cinco anos em 2025 — melhoram as margens dos provedores, que podem ser reinvestidas em nova capacidade. Essas dinâmicas elevam coletivamente a trajetória do mercado de serviços de infraestrutura em nuvem ao habilitar modelos de consumo elástico alinhados a picos imprevisíveis de cargas de trabalho de IA.

Foco em Economia de Custos e ROI

As prioridades orçamentárias favorecem os gastos operacionais que correspondem ao uso de recursos, levando as organizações a substituir a infraestrutura local por contratos de nuvem com pagamento conforme o uso. As pequenas empresas adotam o SaaS com uma taxa de penetração de 78%, destacando como os serviços simplificados reduzem as barreiras técnicas. Os Emirados Árabes Unidos projetam USD 17 bilhões em valor econômico cumulativo proveniente de implantações de nuvem de hiperescala até 2030, principalmente por meio de ganhos de produtividade e criação de empregos para PMEs. Apesar desse potencial, dados da OCDE mostram que apenas 41% das PMEs utilizam computação em nuvem, evidenciando uma lacuna persistente de competências. Os provedores passam a oferecer cada vez mais automação baseada em IA e ferramentas de governança de custos para ajudar empresas menores a monitorar o consumo, reforçando a expansão inclusiva do mercado de serviços de infraestrutura em nuvem.

Implantações Rápidas de Computação de Borda

Os gastos globais com computação de borda atingiram USD 232 bilhões em 2024 e continuam crescendo à medida que as redes 5G exigem latência inferior a 10 milissegundos para cargas de trabalho de consumidores e industriais. O Microsoft Azure Edge Zones e o Google Distributed Cloud entregam hardware gerenciado no perímetro da rede, com preços a partir de USD 10.864 por rack por mês para casos de uso de telecomunicações. As parcerias com operadoras, como o Google Cloud com a AT&T, exploram capacidades de saída local para hospedar aplicações de baixa latência próximas ao usuário. À medida que essas implantações padronizam as experiências dos desenvolvedores em sites de núcleo e de borda, o mercado de serviços de infraestrutura em nuvem torna-se a plataforma padrão para análises de missão crítica em tempo real, impulsionando a demanda geral.

Implantações de Nuvem Soberana

Os reguladores impõem mandatos de residência de dados que obrigam a reformulações arquitetônicas. Cerca de 64% das empresas australianas avaliam estratégias focadas em soberania, enquanto 19% em toda a Ásia-Pacífico mais ampla planejam aumentar os gastos com nuvem soberana. A parceria da Itália com a Telekom Italia mostra setores regulamentados que enfatizam a hospedagem no país para satisfazer as normas bancárias e de saúde. O EU Data Act, aplicável a partir de setembro de 2025, elimina as taxas de migração até 2027, levando os provedores a reformular os serviços para portabilidade. Essas iniciativas redistribuem as cargas de trabalho para operadores regionais, criando novos pools endereçáveis dentro do mercado de serviços de infraestrutura em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com perda de dados e privacidade | -2.1% | Global, com maior sensibilidade na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Altos custos de largura de banda e monitoramento | -1.8% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de fornecimento de GPUs/servidores | -3.4% | Global, mais grave nos polos tecnológicos da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de taxas de saída de dados e localização | -1.2% | Europa e Ásia-Pacífico principalmente, com efeitos de transbordamento a nível global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Perda de Dados e Privacidade

Os incidentes de cibersegurança continuam sendo uma barreira primária. As agências federais pesquisadas relataram 90% de exposição a ransomware em três anos, provocando uma mudança para arquiteturas de confiança zero. As multinacionais lidam com jurisdições conflitantes, como o RGPD e o US CLOUD Act, aumentando a sobrecarga de conformidade. Embora as opções de nuvem soberana mitiguem a exposição, elas introduzem complexidade de múltiplas nuvens e taxas de execução mais elevadas, moderando o crescimento do mercado de serviços de infraestrutura em nuvem.

Gargalos na Cadeia de Fornecimento de GPUs/Servidores

As GPUs NVIDIA H100 e os produtos de memória de alta largura de banda estão sobresubscritos até 2025, restringindo a expansão da capacidade. O Projeto Greenland da Amazon centraliza a alocação de GPUs para evitar ociosidade de recursos e garantir que os principais projetos de IA prossigam. As escassez de substratos nas fábricas de Taiwan e do Japão prolongam os prazos de entrega, enquanto um mercado paralelo infla os preços dos componentes escassos. Os atrasos nas entregas retardam o lançamento de novas regiões e limitam a escala alcançável do mercado de serviços de infraestrutura em nuvem no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Infraestrutura de Rede Impulsiona o Crescimento

A Computação como Serviço gerou 45,72% da receita de 2025, à medida que as empresas buscavam poder de processamento elástico para o treinamento de modelos complexos de IA. O tamanho do mercado de serviços de infraestrutura em nuvem para computação superou USD 145,86 bilhões em 2025 e deve expandir-se de forma constante até 2031. A Rede como Serviço exibe um CAGR de 22,74%, refletindo a proliferação de nós de borda que interligam redes de núcleo 5G com centros de dados regionais. O serviço de núcleo 5G de nível operador da Google, desenvolvido com a Ericsson, ilustra como as funções integradas de rede e IA desbloqueiam oportunidades incrementais. O Armazenamento como Serviço registra adoção consistente à medida que cargas de trabalho intensivas em dados migram para armazenamento de objetos econômico. As linhas de banco de dados e hospedagem gerenciada atendem a setores com elevadas exigências de conformidade, oferecendo criptografia pré-configurada e trilhas de auditoria.

A divisão do crescimento sublinha a transição arquitetônica para a computação distribuída. À medida que os dispositivos ricos em sensores empurram telemetria diretamente para caches de borda, os serviços de rede experimentam um impulso desproporcional. Enquanto isso, os serviços de computação defendem sua participação ao incorporar aceleradores personalizados — como as VMs A3 Ultra da Google, que aumentam a largura de banda de GPU para GPU para posicionamentos de IA generativa — e ofertas agrupadas que combinam rede, computação e armazenamento sob SLAs unificados, permitindo que os clientes adotem recursos composíveis em todo o mercado de serviços de infraestrutura em nuvem sem dependência de fornecedor.

Por Modelo de Implantação: A Aceleração Híbrida Desafia a Dominância Pública

A Nuvem Pública manteve 90,35% de participação em 2025 e permanece o ponto de entrada padrão para programas digitais de nova implantação. No entanto, o modelo híbrido tem previsão de crescer a um CAGR de 26,35%, adicionando flexibilidade para cargas de trabalho sensíveis a dados. A participação do mercado de serviços de infraestrutura em nuvem atribuível a ambientes híbridos está definida para dobrar até 2031 à medida que as empresas implantam extensões privadas dentro de sites de colocalização. As agências federais já reduziram o uso exclusivo de centros de dados de 27% para 5% em três anos, destacando a migração irreversível de configurações legadas.

As estratégias híbridas resolvem preocupações de soberania e latência ao colocar dados sensíveis em nuvens privadas enquanto consomem capacidade de pico em regiões públicas. A orquestração desses padrões é complexa; portanto, a IBM adquiriu a HashiCorp por USD 6,4 bilhões para integrar a automação do Terraform em seu portfólio e simplificar a portabilidade de fluxos de trabalho. À medida que os padrões de orquestração se consolidam, o tamanho do mercado de serviços de infraestrutura em nuvem vinculado a soluções híbridas acelera, trazendo novas receitas para integradores de sistemas e fornecedores de gestão de múltiplas nuvens.

Por Tamanho da Organização: A Democratização das PMEs Acelera

As Grandes Empresas contribuíram com 60,42% dos gastos de 2025 ao buscarem arquiteturas de múltiplas regiões que suportem aplicações de missão crítica. Ainda assim, as PMEs representam a expansão mais rápida, a um CAGR de 20,75%, reduzindo a divisão digital à medida que os provedores lançam consoles com assistentes guiados e faturamento em moeda local. O tamanho do mercado de serviços de infraestrutura em nuvem para PMEs tem previsão de se multiplicar até 2031 devido ao onboarding simplificado, controles de custos assistidos por IA e programas de treinamento impulsionados pela comunidade. As empresas da Nigéria favorecem cada vez mais nuvens domésticas que oferecem preços em naira e armazenamento de dados no país, destacando a adaptação regional.

Barreiras persistentes subsistem. Pesquisas da OCDE mostram que apenas 41% das PMEs utilizam qualquer forma de computação em nuvem, dificultadas por lacunas de especialização e confiabilidade de rede. Os provedores respondem com pacotes de segurança gerenciada, modelos de conformidade pré-definidos e créditos promocionais reservados para startups, garantindo fluxos contínuos de novas cargas de trabalho no mercado de serviços de infraestrutura em nuvem.

Por Vertical de Usuário Final: A Transformação da Saúde Lidera

Os utilizadores de TI e Telecomunicações dominaram 23,65% da receita de 2025, aproveitando culturas de DevOps maduras e atualizações contínuas de rede. Saúde e Ciências da Vida tem projeção de crescer a um CAGR de 24,38%, ultrapassando os líderes tradicionais à medida que registros eletrônicos de saúde, imagens médicas e conjuntos de dados de medicina de precisão migram para enclaves de nuvem em conformidade com a HIPAA. O gasto médio hospitalar em nuvem já está em USD 38 milhões por ano. O tamanho do mercado de serviços de infraestrutura em nuvem vinculado à saúde está preparado para expansão à medida que os modelos de IA melhoram a precisão diagnóstica em oncologia e radiologia.

A adoção pela saúde destaca a necessidade de governança de dados rigorosa. As soluções soberanas ganham tração onde as regulamentações de privacidade do paciente proíbem o processamento transfronteiriço. Os provedores respondem com serviços de gestão de chaves bloqueadas por região e capacidades de auditoria que satisfazem os reguladores, reforçando a tendência de verticalização dentro do mercado de serviços de infraestrutura em nuvem. As cargas de trabalho de BFSI, varejo e setor público seguem trajetórias semelhantes, embora a taxas de crescimento mais moderadas, limitadas pelos requisitos de refatoração de aplicações legadas.

Análise Geográfica

A América do Norte controlou 46,28% da receita de 2025, refletindo a profunda maturidade da nuvem empresarial e os grandes investimentos em IA pelos hiperescaladores. A Amazon reservou mais de USD 30 bilhões para novos centros de dados na Pensilvânia e na Carolina do Norte, criando 1.750 postos de trabalho qualificados. A Meta comprometeu USD 10 bilhões para uma instalação na Louisiana que exigirá três usinas de energia adicionais, capturando cargas de trabalho crescentes de inferência de IA. As limitações da rede elétrica apresentam um obstáculo crescente: os prazos de entrega para nova capacidade agora se estendem por até sete anos, forçando os operadores a negociar contratos de energia renovável e explorar parcerias nucleares. Apesar dessas restrições, o mercado de serviços de infraestrutura em nuvem permanece ancorado na região graças à demanda sustentada das empresas da Fortune 500 e aos avançados programas digitais do setor público.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com previsão de crescer a um CAGR de 23,41% até 2031. O mercado regional de centros de dados pode atingir USD 30,69 bilhões até 2029, impulsionado pela proliferação de IoT e adoção de 5G. A Índia planeja uma capacidade adicional de 850 MW até 2026, com a AWS comprometendo um investimento de USD 12,7 bilhões na Ásia. A região de Johor Bahru, na Malásia, detém 1,6 GW em oferta ativa e pode superar Singapura como o principal polo do Sudeste Asiático, embora a demanda projetada de 5 GW até 2035 sobrecarregue as metas de sustentabilidade. A capacidade agregada da ASEAN poderia quintuplicar para 7.589 MW até 2028, posicionando os provedores regionais ao lado dos incumbentes globais. Esse impulso consolida a Ásia-Pacífico como o epicentro das novas implantações de cargas de trabalho, expandindo o mercado de serviços de infraestrutura em nuvem em ritmo recorde.

Europa, América do Sul e Oriente Médio e África contribuem com participações menores, mas estratégicas. O crescimento europeu se concentra em frameworks de nuvem soberana que cumprem o RGPD e o futuro EU Data Act Lexology. O setor de nuvem em África, avaliado em mais de USD 600 bilhões e crescendo 25-30% ao ano, enfrenta dificuldades com leis de residência de dados e infraestrutura local limitada. Operadores como a Africa Data Centres adicionam pontos de presença regionais enquanto a cobertura por satélite da Starlink em 15 países africanos oferece conectividade alternativa de última milha. Essas iniciativas expandem coletivamente o alcance do mercado de serviços de infraestrutura em nuvem para territórios anteriormente mal atendidos.

Cenário Competitivo

O mercado de serviços de infraestrutura em nuvem exibe características oligopolistas, com AWS, Microsoft e Google Cloud controlando coletivamente 62% da receita global no primeiro trimestre de 2025 CRN. A AWS ainda lidera com 29%, embora três trimestres consecutivos de crescimento abaixo do consenso apontem para desafios de maturação. A diferenciação competitiva se concentra no desempenho de IA; as instâncias A3 Ultra da Google e o silício personalizado Azure Maia da Microsoft visam cargas de trabalho de treinamento de alto throughput, enquanto a Oracle posiciona um supercluster de 131.000 GPUs para clientes de HPC.

Os provedores regionais ganham participação ao atender lacunas de soberania e latência. A Huawei Cloud Stack registrou 77% de crescimento de receita em 2023 e mais que dobrou as vendas de nuvem híbrida, capitalizando os ventos favoráveis geopolíticos. As novas "neonuvens de IA", como a CoreWeave e a Lambda Labs, focam no aluguel de GPUs, com previsão de gerar USD 32 bilhões em gastos até 2027. As fusões e aquisições remodelam as ferramentas: a IBM concluiu a aquisição da HashiCorp por USD 6,4 bilhões para fortalecer a automação de múltiplas nuvens. A atividade de patentes aumenta à medida que os hiperescaladores bloqueiam propriedade intelectual de processamento distribuído e celebram licenças cruzadas para evitar litígios.

Os investimentos estratégicos superam USD 100 bilhões anuais à medida que os provedores correm para garantir terrenos, energia e fornecimento de chips. A EdgeCore reservou USD 17 bilhões para um campus na Virgínia, e o SK Group, juntamente com a AWS, alocou USD 4 bilhões para um complexo de 60.000 GPUs na Coreia do Sul. A natureza intensiva em recursos dos farms de IA de próxima geração acentua as barreiras à entrada, reforçando uma narrativa de alta concentração de mercado em todo o mercado de serviços de infraestrutura em nuvem.

Líderes do Setor de Serviços de Infraestrutura em Nuvem

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon anunciou um investimento de USD 13 bilhões em centros de dados na Austrália, combinado com três fazendas solares para alimentar as operações.

- Junho de 2025: A EdgeCore revelou um campus de centros de dados de USD 17 bilhões na Virgínia para atender à demanda de hiperescala.

- Junho de 2025: O SK Group e a AWS lançaram um projeto de USD 4 bilhões para o maior centro de dados de IA da Coreia do Sul, com 60.000 GPUs e capacidade de 1 GW.

- Maio de 2025: A IBM finalizou a aquisição da HashiCorp por USD 6,4 bilhões após aprovação da CMA.

Escopo do Relatório Global do Mercado de Serviços de Infraestrutura em Nuvem

Os Serviços de Infraestrutura em Nuvem são uma oferta de computação na qual o provedor fornece acesso sob demanda a recursos computacionais, como rede, armazenamento e servidores. Na infraestrutura dos provedores, os clientes executam suas plataformas e aplicações. Isso fornece um recurso de hardware flexível que pode escalar de acordo com as necessidades de armazenamento e processamento.

O Mercado de Serviços de Infraestrutura em Nuvem é segmentado por Tipo de Serviço, Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Tamanho da Organização (Pequenas e Médias Empresas (PMEs), Grandes Empresas), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Varejo e Bens de Consumo, Manufatura, Saúde e Ciências da Vida, Governo e Setor Público) e Geografia (América do Norte, Europa, Ásia-Pacífico).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Computação como Serviço |

| Armazenamento como Serviço |

| Rede como Serviço |

| Outros Tipos de Serviço (DaaS, Hospedagem Gerenciada) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Varejo |

| Saúde e Ciências da Vida |

| Governo |

| Outros Verticais de Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Tipo de Serviço | Computação como Serviço |

| Armazenamento como Serviço | |

| Rede como Serviço | |

| Outros Tipos de Serviço (DaaS, Hospedagem Gerenciada) | |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Varejo | |

| Saúde e Ciências da Vida | |

| Governo | |

| Outros Verticais de Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços de infraestrutura em nuvem?

O mercado atingiu USD 377,07 bilhões em 2026 e tem previsão de chegar a USD 871,48 bilhões até 2031 a um CAGR de 18,21%.

Qual tipo de serviço lidera a receita atualmente?

A Computação como Serviço detinha 45,72% da receita de 2025, refletindo a demanda empresarial por poder de processamento elástico.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos massivos em 5G, capacidade de centros de dados e programas digitais governamentais estão impulsionando um CAGR regional de 23,41% até 2031.

Como as regulamentações de soberania estão afetando as estratégias de nuvem?

Novas leis, como o EU Data Act, exigem armazenamento de dados na região e portabilidade sem taxas, direcionando as cargas de trabalho para nuvens soberanas e implantações híbridas.

Qual é a maior restrição ao crescimento do mercado?

As escassezas contínuas de GPUs avançadas e chips de memória de alta largura de banda, combinadas com gargalos na cadeia de fornecimento, limitam a expansão da capacidade e retardam o lançamento de novas regiões.

Qual vertical registrará o crescimento mais rápido até 2031?

Saúde e Ciências da Vida deve registrar um CAGR de 24,38% à medida que os hospitais migram registros eletrônicos de saúde e diagnósticos habilitados por IA para plataformas de nuvem em conformidade.

Página atualizada pela última vez em: