Tamanho e Participação do Mercado de Energia Eólica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

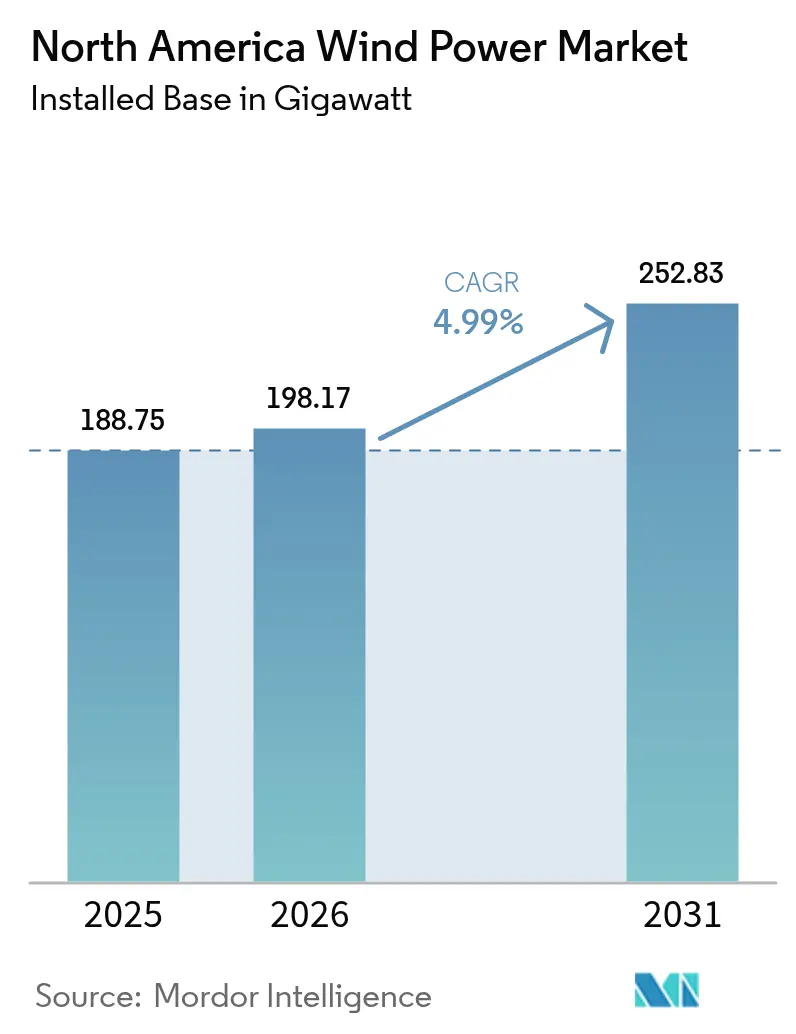

| Tamanho do mercado no ano base (2025) | 188.75 gigawatt |

| Volume do Mercado (2026) | 198.17 gigawatt |

| Volume do Mercado (2031) | 252.83 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da América do Norte por Mordor Intelligence

O tamanho do Mercado de Energia Eólica da América do Norte deve crescer de 188,75 gigawatts em 2025 para 198,17 gigawatts em 2026 e está previsto para atingir 252,83 gigawatts até 2031 a um CAGR de 4,99% entre 2026 e 2031.

O crescimento do tamanho do mercado reflete uma mudança regional decisiva em direção às energias renováveis, impulsionada por créditos fiscais de apoio, crescente demanda corporativa por eletricidade limpa e avanços na tecnologia de turbinas que agora posicionam a energia eólica entre as opções de geração de menor custo.[1]Departamento do Tesouro dos EUA, "Orientação sobre Conteúdo Doméstico da IRA 2024", treasury.gov Os ventos favoráveis das políticas compensam a incerteza regulatória, enquanto a construção em larga escala de centros de dados de inteligência artificial e os programas de eletrificação industrial criam um apetite sem precedentes por contratos de longo prazo de compra de energia eólica. Os desenvolvedores continuam a enfrentar gargalos de interconexão, mas o pipeline permanece resiliente, pois os investidores favorecem projetos que se qualificam para os bônus da Lei de Redução da Inflação (IRA) e incentivos de conteúdo doméstico. Em conjunto, essas forças posicionam o mercado de energia eólica da América do Norte como um pilar central do roteiro de descarbonização da região.

Principais Conclusões do Relatório

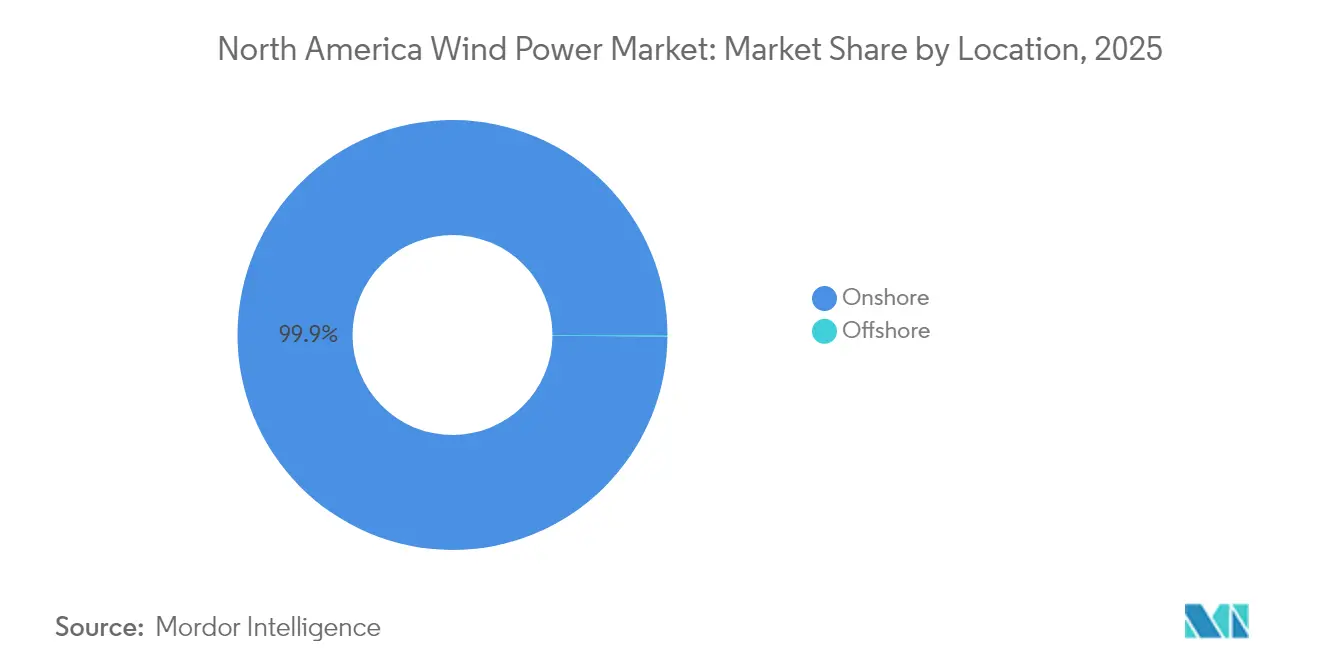

- Por localização, as instalações onshore detinham 99,88% da participação do mercado de energia eólica da América do Norte em 2025, enquanto a capacidade offshore deve avançar a um CAGR de 47,69% até 2031.

- Por capacidade de turbina, a classe de 3 a 6 MW comandava 53,70% do tamanho do mercado de energia eólica da América do Norte em 2025, enquanto as plataformas acima de 6 MW devem se expandir a um CAGR de 9,98% até 2031.

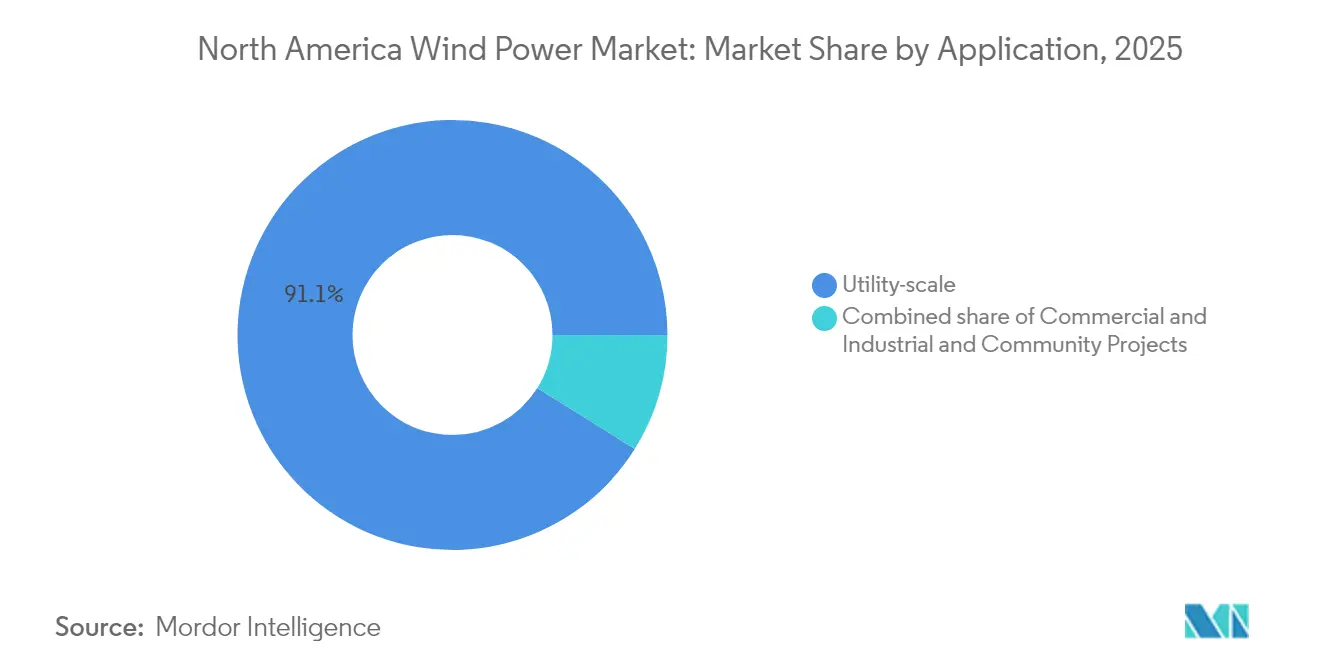

- Por aplicação, os projetos de escala utilitária representavam 91,10% do tamanho do mercado de energia eólica da América do Norte em 2025, e os segmentos comercial e industrial estão crescendo a um CAGR de 8,65% até 2031.

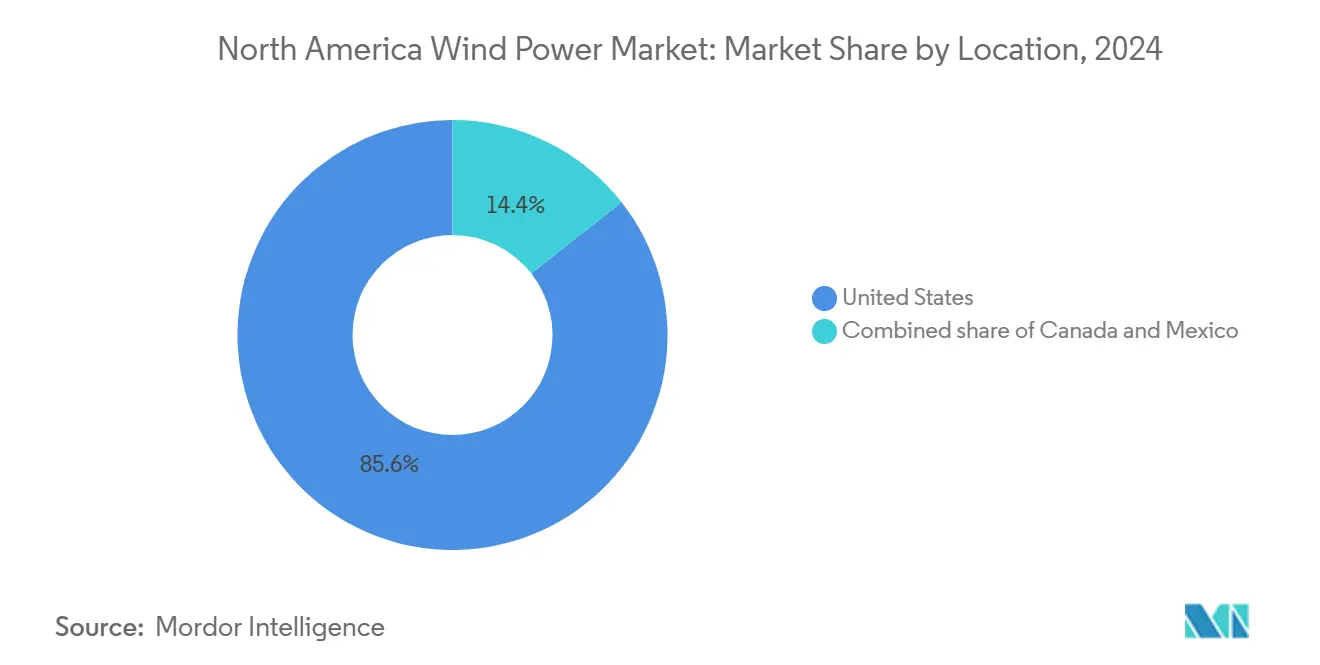

- Por geografia, os Estados Unidos lideraram com 85,10% da participação do mercado de energia eólica da América do Norte em 2025; o México está preparado para o crescimento mais rápido, com um CAGR de 12,95% até 2031.

- NextEra Energy, Brookfield Renewable e Ørsted controlavam coletivamente 18% da capacidade instalada regional em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de apoio e créditos fiscais | +1.7% | Em toda a América do Norte, mais forte nos EUA | Médio prazo (2 a 4 anos) |

| Redução do custo nivelado de energia (LCOE) | +1.1% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Mandatos corporativos de aquisição de energia renovável | +0.9% | EUA e Canadá, concentrados em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Bônus de conteúdo doméstico da IRA e expansão da manufatura | +1.0% | Principalmente nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Crescente demanda de energia de centros de dados de IA/data center impulsionando PPAs de longo prazo | +0.6% | Corredores tecnológicos dos EUA, expandindo-se para o Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Bônus de Conteúdo Doméstico da IRA e Expansão da Manufatura

Os provedores de nuvem em hiperescala agora adquirem energias renováveis em escala de gigawatt para cumprir compromissos de energia sem carbono 24 horas por dia, 7 dias por semana. O framework global de 10,5 GW da Microsoft com a Brookfield Renewable estabelece um modelo para PPAs virtuais que garantem visibilidade de receita para os desenvolvedores. Os clusters de centros de dados no Texas, Virginia e Québec alinham a produção eólica com perfis de carga consistentes quando combinados com armazenamento, melhorando a bancabilidade dos projetos dentro do mercado de energia eólica da América do Norte. A disposição de assinar contratos de 15 a 20 anos apoia o financiamento com grau de investimento, e a tendência está se expandindo para fábricas de semicondutores e produtores de hidrogênio verde.

Crescente Demanda de Energia de Centros de Dados de IA Impulsionando PPAs de Longo Prazo

Os provedores de nuvem em hiperescala agora adquirem energias renováveis em escala de gigawatt para cumprir compromissos de energia sem carbono 24 horas por dia, 7 dias por semana. O framework global de 10,5 GW da Microsoft com a Brookfield Renewable estabelece um modelo para PPAs virtuais que garantem visibilidade de receita para os desenvolvedores.[2]Brookfield Renewable Partners, "Brookfield Renewable e Microsoft Anunciam Framework Global de Energia Renovável", brookfieldrenewable.com Os clusters de centros de dados no Texas, Virginia e Québec alinham a produção eólica com perfis de carga consistentes quando combinados com armazenamento, melhorando a bancabilidade dos projetos dentro do mercado de energia eólica da América do Norte. A disposição de assinar contratos de 15 a 20 anos apoia o financiamento com grau de investimento, e a tendência está se expandindo para fábricas de semicondutores e produtores de hidrogênio verde.

Mandatos Corporativos de Aquisição de Energia Renovável

As metas de emissões das empresas Fortune 500 transformaram a aquisição de energia renovável de opcional para essencial. Os preços dos certificados de energia renovável subiram para quase USD 8, levando as empresas a se voltarem para contratos diretos de compra. Os PPAs virtuais agora dominam as transações, permitindo que as empresas cubram os custos de eletricidade enquanto reivindicam atributos específicos de energia eólica. A expansão das regras de divulgação da Comissão de Valores Mobiliários dos EUA intensifica a pressão para descarbonizar as emissões de escopo 2, consolidando a energia eólica como solução primária dentro da indústria de energia eólica da América do Norte.

Redução do Custo Nivelado de Energia (LCOE)

Os avanços na aerodinâmica das pás e as maiores alturas de cubo elevaram os fatores de capacidade acima de 50% nos principais corredores eólicos, entregando LCOEs que igualam ou superam as plantas de ciclo combinado a gás natural.[3]Vestas Wind Systems, "Vestas Recebe Primeiro Pedido de Energia Eólica Offshore nos EUA", vestas.com Os projetos offshore de fundo fixo agora registram fatores de capacidade acima de 40%, e os protótipos flutuantes confirmam o acesso a zonas de recursos mais profundas. As economias de escala em turbinas acima de 6 MW reduzem os custos de balance-of-plant, permitindo que o mercado de energia eólica da América do Norte compita em mercados de energia merchant sem subsídios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na fila de transmissão e risco de curtailment | -1.3% | Regiões MISO, SPP, ERCOT | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de fornecimento de commodities e terras raras | -0.7% | Global, afetando a América do Norte | Curto prazo (≤ 2 anos) |

| Litígios do Departamento de Defesa sobre radar e migração de baleias atrasando projetos | -0.6% | Estados costeiros, instalações militares | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Fila de Transmissão e Risco de Curtailment

Mais de 2.000 GW de energias renováveis aguardam estudos de rede, com o MISO e o SPP registrando taxas de curtailment acima de 6% em 2024. A Ordem 1920 da FERC determina horizontes de planejamento de 20 anos, mas as reformas não desbloquearão capacidade até o final dos anos 2020. Os desenvolvedores devem comprometer depósitos mais elevados mais cedo no processo de estudo, pressionando os pequenos operadores, mas reduzindo os registros especulativos. Os estudos de cluster podem agilizar as aprovações, embora os riscos de congestionamento persistam para o mercado de energia eólica da América do Norte.[4]Comissão Federal de Regulação de Energia, "FERC Adota Histórica Regra de Transmissão de Planejamento de Longo Prazo", ferc.gov

Litígios do Departamento de Defesa sobre Radar e Migração de Baleias Atrasando Projetos

As concessões offshore enfrentam desafios legais relacionados à interferência de radar e à proteção de mamíferos marinhos. As pausas sazonais na construção prolongam os cronogramas dos projetos em 18 meses ou mais, elevando os custos de carregamento. O Departamento de Defesa agora colabora com os desenvolvedores em tecnologias de mitigação de radar, enquanto as avaliações ambientais incorporam planos de gestão adaptativa para reduzir a exposição a litígios para o mercado de energia eólica da América do Norte.[5]A Casa Branca, "Retirada Temporária de Todas as Áreas da Plataforma Continental Externa do Licenciamento de Energia Eólica Offshore", whitehouse.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Aceleração Offshore em Meio à Maturidade Onshore

Os projetos onshore controlavam 99,88% das instalações em 2025, refletindo décadas de licenciamento simplificado e cadeias de fornecimento otimizadas em custos nas Grandes Planícies e no Texas. Apesar dessa dominância, a capacidade offshore está crescendo rapidamente, registrando um CAGR de 47,69% até 2031, à medida que os parques de fundo fixo no Atlântico entram em operação comercial. Vineyard Wind e South Fork Wind demonstraram fatores de capacidade confiáveis acima de 40%, reduzindo as lacunas de custo em relação aos ativos onshore. Os mandatos de aquisição estaduais em Nova York e Nova Jersey sustentam um pipeline de 30 GW, proporcionando visibilidade para proprietários de embarcações e fornecedores de componentes. Os pilotos de energia eólica flutuante na Califórnia e em Nova Escócia visam zonas de águas mais profundas, posicionando o mercado de energia eólica da América do Norte para outra fase de crescimento além de 2030.

Por Capacidade de Turbina: Dominância na Faixa Intermediária com Migração para Grande Escala

As turbinas na faixa de 3 a 6 MW capturam 53,70% das instalações de 2025, equilibrando a praticidade logística com métricas de LCOE competitivas. No período de previsão, os desenvolvedores estão migrando para máquinas acima de 6 MW, que registrarão um CAGR de 9,98% e abastecem tanto grandes clusters onshore quanto praticamente todos os parques offshore. O pedido de 2,4 GW SunZia da GE Vernova e o protótipo de 21 MW da Siemens Gamesa destacam uma trajetória em direção a turbinas menos numerosas e mais potentes, que reduzem a contagem de fundações e os custos de sistemas elétricos. Os projetos abaixo de 3 MW agora atendem principalmente a nichos de repotenciação.

Por Aplicação: Dominância em Escala Utilitária com Emergência do Segmento C&I

Os ativos de escala utilitária representaram 91,10% da capacidade em 2025, sustentados por mercados atacadistas competitivos e receitas de mercados de capacidade. Projetos híbridos de energia eólica combinada com armazenamento são cada vez mais comuns, permitindo despacho firme e serviços de regulação de frequência valorizados pelos operadores de sistema. O segmento comercial e industrial, que hoje representa apenas 8,90%, está se expandindo a um CAGR de 8,65%, à medida que as empresas executam PPAs diretos e instalações no local para cobrir custos de energia e cumprir metas baseadas em ciência. A energia eólica comunitária permanece limitada devido a obstáculos de zoneamento e à concorrência da energia solar distribuída, mas oferece benefícios de aceitação social em áreas rurais, aumentando a aceitação do mercado de energia eólica da América do Norte.

Análise Geográfica

Os Estados Unidos representaram 85,10% do total de instalações em 2025, liderados pelo Texas com mais de 40 GW. As regras de conteúdo doméstico estimulam novas fábricas no Meio-Oeste, encurtando as cadeias de fornecimento e qualificando projetos para créditos fiscais mais elevados. A estrutura do mercado merchant do ERCOT suporta adições em escala de gigawatt, embora o congestionamento no oeste do Texas exija atualizações de transmissão.

O México, com previsão de crescimento a um CAGR de 12,95%, aproveita o robusto regime eólico do Istmo de Tehuantepec e um programa de infraestrutura de USD 23 bilhões que inclui sete parques eólicos de escala utilitária. As tendências de nearshoring adicionam carga industrial nos estados do norte, onde os desenvolvedores garantem contratos de longo prazo de compra corporativa. A frota de 18 GW do Canadá abrange Ontário, Québec e Alberta, sustentada por esquemas de aquisição provincial e parcerias com povos indígenas. O plano de energia limpa de 10 GW da Hydro-Québec e o licenciamento acelerado da Colúmbia Britânica sublinham as ambições federais de uma rede com emissões líquidas zero até 2050.

Cenário Competitivo

O setor eólico da América do Norte é moderadamente concentrado; os cinco maiores proprietários controlavam aproximadamente 48% da capacidade operacional em 2024. A NextEra Energy lidera por meio de seus braços integrados de concessionária e desenvolvimento, anunciando planos para repotenciar 1,9 GW de ativos legados com turbinas modernas. A Brookfield Renewable fortaleceu sua presença ao adquirir a National Grid Renewables por USD 1,7 bilhão, adicionando 3 GW operacionais e 24 GW de ativos em pipeline. A Ørsted acelera o desenvolvimento offshore nos EUA com alianças na cadeia de fornecimento que localizam a fabricação de fundações e cabos, mitigando os riscos de conformidade com a Lei Jones.

Fabricantes de turbinas como Vestas e GE Vernova buscam fluxos de receita orientados a serviços, oferecendo pacotes de O&M de 20 anos respaldados por análises preditivas que aumentam a disponibilidade da frota. Os participantes do mercado agora empacotam cada vez mais energia eólica, solar e armazenamento para vender blocos de energia limpa despacháveis, diferenciando suas propostas em licitações competitivas. Espera-se que a consolidação continue, pois as atualizações de transmissão intensivas em capital favorecem desenvolvedores bem capitalizados dentro do mercado de energia eólica da América do Norte.

Líderes da Indústria de Energia Eólica da América do Norte

Orsted AS

Duke Energy Corporation

NextEra Energy Inc.

Invenergy LLC

Pattern Energy Group LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Brookfield Renewable concluiu a aquisição da National Grid Renewables por USD 1,7 bilhão, adicionando 3.000 MW de capacidade renovável operacional e 24.000 MW de pipeline de desenvolvimento para fortalecer sua plataforma norte-americana.

- Janeiro de 2025: A Casa Branca retirou temporariamente todas as áreas da Plataforma Continental Externa de novos licenciamentos de energia eólica offshore, pendente de revisão das práticas federais de licenciamento.

- Dezembro de 2024: O Canadá promulgou as Regulamentações de Eletricidade Limpa que determinam uma rede com emissões líquidas zero até 2050, fornecendo um sinal de demanda de longo prazo para projetos eólicos.

- Setembro de 2024: A Vestas registrou seu primeiro pedido de energia eólica offshore nos EUA, um contrato de 810 MW para o Empire Wind 1, ao largo de Nova York.

- Julho de 2024: A FERC emitiu a Ordem 1920, instituindo requisitos de planejamento regional de transmissão de 20 anos.

Escopo do Relatório do Mercado de Energia Eólica da América do Norte

A energia eólica é uma fonte de energia renovável que aproveita a energia do vento para gerar eletricidade. Geralmente é gerada por meio de uma turbina eólica. As turbinas eólicas são sistemas mecânicos que convertem energia cinética em energia elétrica. A energia eólica é sustentável e tem um impacto ambiental muito menor do que os combustíveis fósseis.

O relatório do mercado de energia eólica da América do Norte inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala Utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Estados Unidos |

| Canadá |

| México |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Balance-of-System |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala Utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Balance-of-System |

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada de energia eólica da América do Norte em 2026?

Espera-se que a região atinja 198,17 GW de capacidade eólica acumulada até o final de 2026.

Qual é o CAGR previsto para as adições de energia eólica até 2031?

Espera-se que o mercado de energia eólica da América do Norte cresça a um CAGR de 4,99% entre 2026 e 2031.

Qual classe de turbina está crescendo mais rapidamente?

As turbinas acima de 6 MW vão se expandir a cerca de 9,98% ao ano, à medida que os desenvolvedores favorecem máquinas de maior produção.

Por que a energia eólica offshore é importante para o crescimento futuro?

Os projetos offshore apresentam um CAGR de 47,69% até 2031, desbloqueando vastos recursos costeiros e de águas profundas e diversificando o fornecimento regional.

Como os centros de dados estão influenciando a demanda?

Os operadores de centros de dados em hiperescala estão assinando acordos de compra de energia de múltiplos gigawatts com prazo de 15 a 20 anos, que sustentam o financiamento de novos projetos.

Qual país registrará a taxa de crescimento mais rápida?

O México lidera com um CAGR esperado de 12,95%, impulsionado pela demanda de eletricidade industrial relacionada ao nearshoring e pelos gastos em infraestrutura de apoio.

Página atualizada pela última vez em: