Tamanho e Participação do Mercado de Cerveja da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

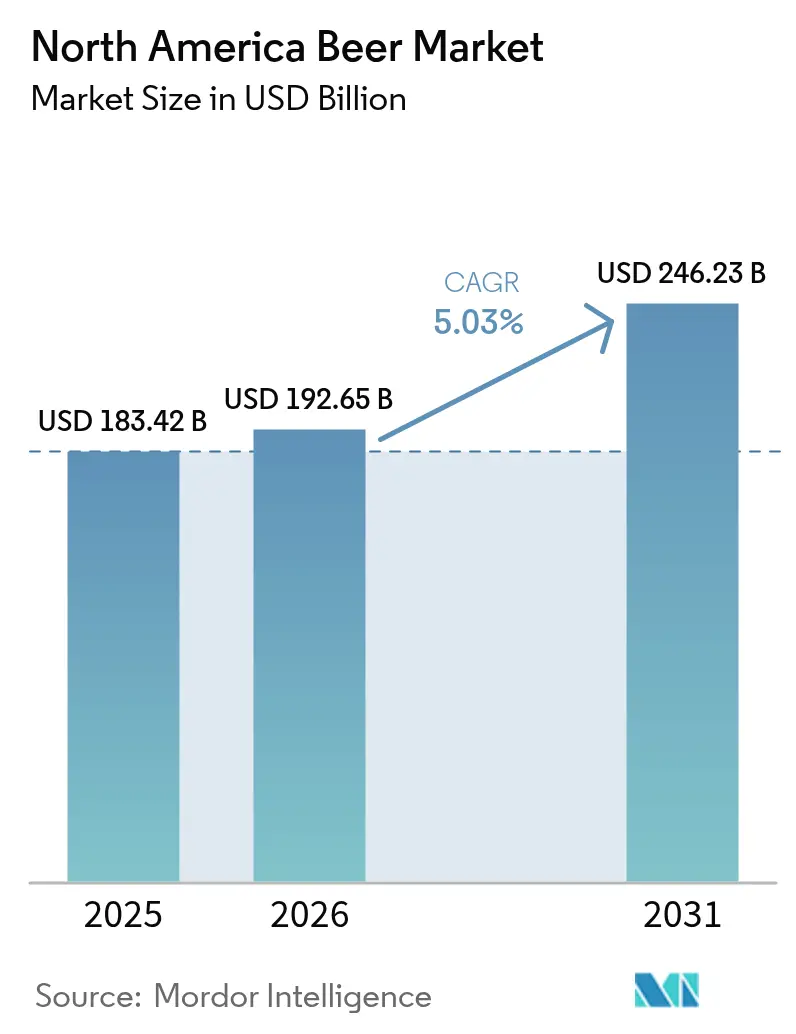

| Tamanho do mercado no ano base (2025) | 183.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 192.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 246.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

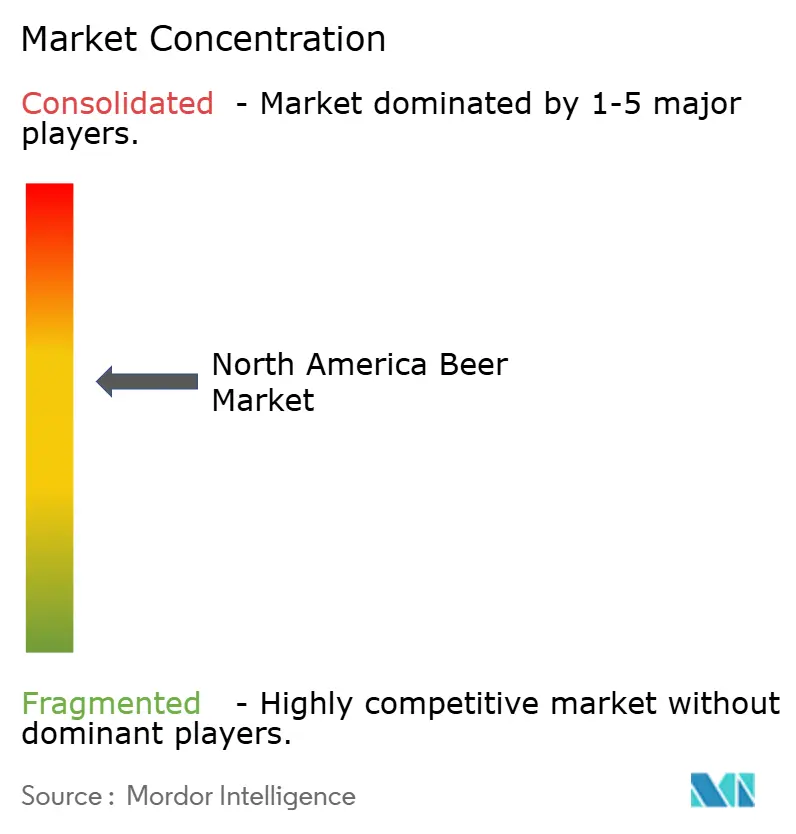

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja da América do Norte por Mordor Intelligence

O tamanho do mercado de cerveja da América do Norte deverá crescer de USD 183,42 bilhões em 2025 para USD 192,65 bilhões em 2026 e está previsto para atingir USD 246,23 bilhões até 2031 a um CAGR de 5,03% durante o período 2026-2031. Os consumidores estão reduzindo o volume, mas aumentando o valor, à medida que as ofertas premium, com baixo teor alcoólico e sem álcool ganham impulso. As cervejarias artesanais continuam a influenciar a experimentação de sabores, enquanto os grupos multinacionais aceleram a racionalização do portfólio para proteger as margens. A penetração do comércio eletrônico aprofunda o acesso às marcas, e os investimentos em infraestrutura de latas de alumínio apoiam as metas de sustentabilidade. No lado dos insumos, a redução da área cultivada com cevada e o estresse hídrico pesam sobre os custos de produção, levando as cervejarias a buscar grãos alternativos e maior atividade de hedge.

Principais Conclusões do Relatório

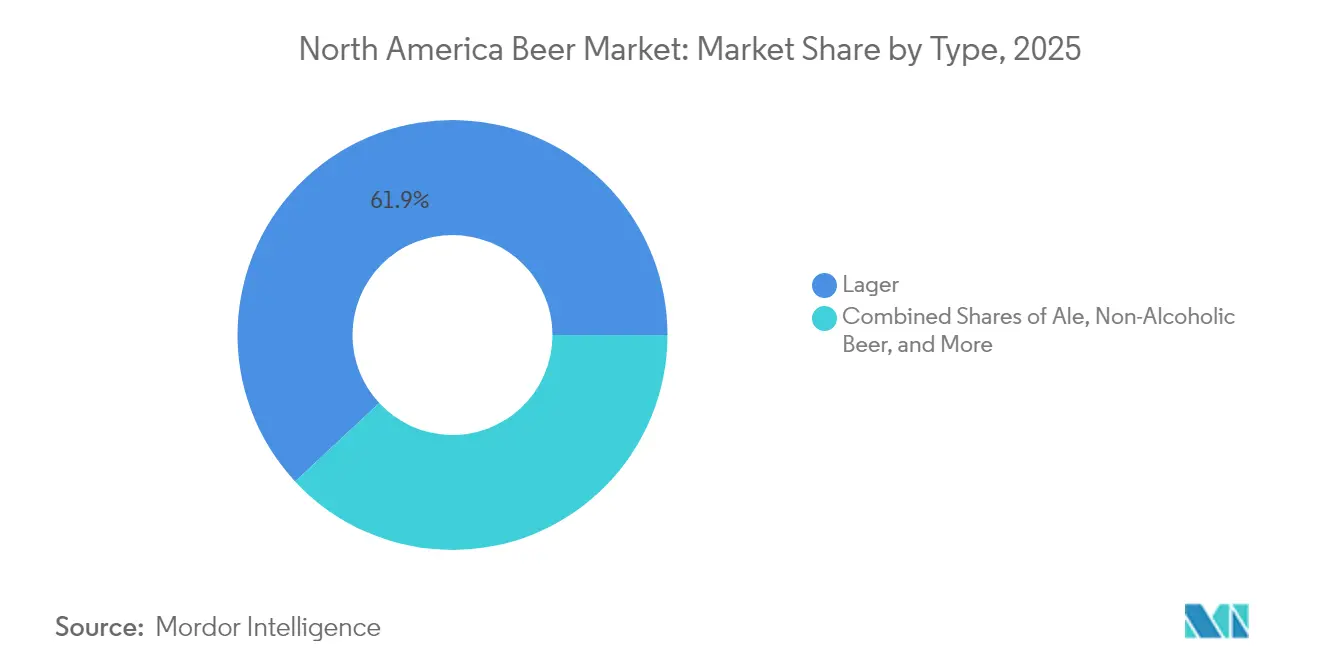

- Por tipo, a Lager liderou com 61,92% da participação do mercado de cerveja da América do Norte em 2025; espera-se que a Ale registre um CAGR de 6,08% até 2031.

- Por categoria, a Padrão representou 56,15% da participação do mercado de cerveja da América do Norte em 2025, enquanto a Premium deverá expandir a um CAGR de 6,74% até 2031.

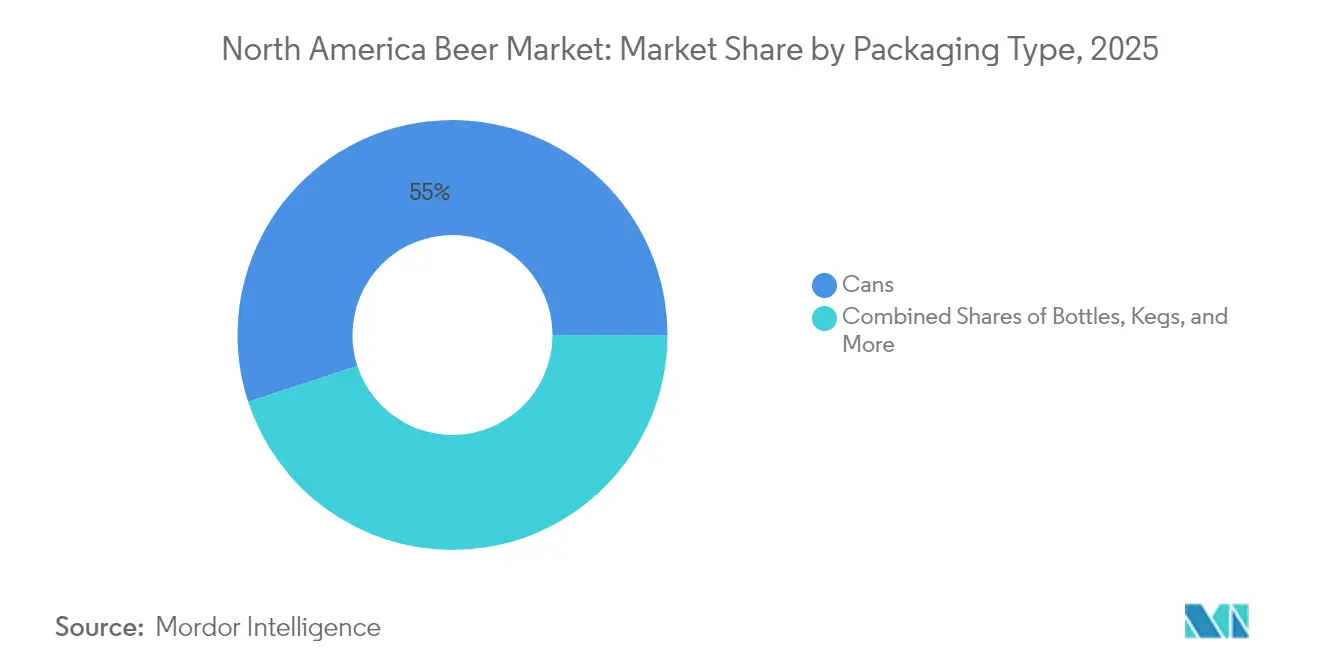

- Por embalagem, as Latas comandaram uma participação de 55,02% em 2025 e estão a caminho de um CAGR de 6,37%, o mais alto entre os formatos.

- Por distribuição, o canal Fora do Local (Off-Trade) capturou 71,55% das vendas em 2025; o canal No Local (On-Trade) está se recuperando mais rapidamente com uma previsão de CAGR de 6,86%.

- Por geografia, os Estados Unidos detinham 77,85% da participação em 2025, enquanto o México deve crescer a um CAGR de 7,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Cerveja na América do Norte*

| Impulsionadores | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no segmento de cerveja artesanal | +0.8% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Inovações em sabores e técnicas de fabricação de cerveja | +0.6% | América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da cerveja com baixo teor alcoólico e sem álcool | +1.2% | Global, mais forte na América do Norte | Longo prazo (≥ 4 anos) |

| Popularidade das bebidas prontas para beber (RTD) e bebidas maltadas com sabor | +0.9% | América do Norte, México | Curto prazo (≤ 2 anos) |

| Aumento do comércio eletrônico e vendas diretas ao consumidor | +0.7% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Iniciativas de sustentabilidade em embalagens e fabricação de cerveja | +0.5% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Segmento de Cerveja Artesanal

Na América do Norte, o segmento de cerveja artesanal, embora navegando em uma contração mais ampla do mercado, ainda está na vanguarda da inovação e da premiumização, embora em um ritmo mais moderado do que nos anos anteriores. O setor testemunhou uma fase de racionalização, marcada pelo fechamento de 399 cervejarias justapostas a 335 novas aberturas. Essa tendência sublinha um mercado em maturação, enfatizando a necessidade imperativa de eficiência operacional em meio à intensificação da concorrência. Em resposta, as cervejarias artesanais estão simplificando seus portfólios, concentrando-se nos produtos mais vendidos e diversificando-se para bebidas não alcoólicas, tudo para atender a um apetite mais amplo do consumidor. Essa mudança estratégica não apenas eleva o status da cerveja artesanal como categoria premium, mas também permite que ela obtenha margens superiores, alinhando-se com a preferência crescente do consumidor por qualidade em detrimento do volume.

Inovações em Sabores e Técnicas de Fabricação de Cerveja

Os avanços tecnológicos na extração de lúpulo e na consistência de sabores estão revolucionando as capacidades de fabricação de cerveja ao abordar desafios persistentes relacionados à variabilidade dos ingredientes e à eficiência da produção. A Abstrax Hops introduziu o Quantum Brite em fevereiro de 2024, um extrato de lúpulo solúvel em água que elimina a necessidade de remoção do lúpulo, reduz a perda de cerveja e reivindica taxas de utilização de 100%. Além disso, seus Perfis Omni Hop utilizam recriações baseadas em terpenos para fornecer sabores consistentes ano após ano, independentemente da variabilidade da colheita. Essas inovações permitem que os cervejeiros atinjam perfis de sabor precisos enquanto reduzem custos e minimizam o desperdício, o que é particularmente benéfico dada a volatilidade contínua nos preços do lúpulo. Essa tecnologia permite que cervejarias artesanais menores compitam com operações maiores, fornecendo acesso a compostos de sabor consistentes e de alta qualidade que anteriormente eram difíceis de obter ou replicar. A análise botânica avançada, que identifica mais de 500 compostos em perfis de lúpulo, cria oportunidades para personalização e armazenamento de sabores. Isso permite que os cervejeiros desenvolvam gostos únicos e característicos, ajudando seus produtos a se destacarem em segmentos de mercado competitivos.

Expansão da Cerveja com Baixo Teor Alcoólico e Sem Álcool

Em 2024, a cerveja sem álcool tornou-se o segmento de crescimento mais rápido na categoria de cerveja, alcançando um aumento de vendas de aproximadamente 30% ano a ano. Esse crescimento foi impulsionado principalmente por consumidores preocupados com a saúde e pelo crescente movimento "curiosos sobre sobriedade", particularmente entre os grupos demográficos mais jovens. Durante um período de 12 semanas, as marcas sem álcool da Molson Coors registraram um crescimento impressionante de 89%. Notavelmente, a Blue Moon Sem Álcool entrou no top 10 de cervejas sem álcool por participação em dólares em seu primeiro ano de lançamento. Os avanços nas técnicas de fabricação de cerveja permitiram que o segmento replicasse de perto os sabores tradicionais da cerveja, mantendo os aspectos sociais e culturais do consumo de cerveja. As principais cervejarias estão investindo fortemente nesta categoria em expansão. Por exemplo, a Peroni Nastro Azzurro 0,0% alcançou um crescimento de 83,5% nas vendas em dólares ao longo de um período de 52 semanas, apoiado por esforços de marketing de estilo de vida, como patrocínios da Fórmula 1. Esse crescimento está alinhado com uma tendência mais ampla do consumidor em direção ao consumo consciente, estendendo-se além das tradicionais campanhas de Janeiro Seco e impulsionando uma demanda consistente ao longo do ano por alternativas premium sem álcool que sustentam o patrimônio da marca e as margens de lucro.

Popularidade das Bebidas Prontas para Beber (RTD) e Bebidas Maltadas com Sabor

Os coquetéis prontos para beber (RTD) e as bebidas maltadas com sabor estão capturando participação de mercado da cerveja tradicional, oferecendo conveniência, variedade e apelo aos consumidores que buscam alternativas aos perfis de cerveja padrão. O segmento se beneficia de um apelo cruzado, atraindo tanto bebedores de cerveja que buscam variedade quanto consumidores de destilados que preferem opções com menor teor alcoólico com qualidade consistente e portabilidade. O investimento de USD 16 milhões da Anheuser-Busch em sua cervejaria de Los Angeles visou especificamente a expansão das capacidades de embalagem para marcas "além da cerveja", incluindo a Cutwater e a NÜTRL, demonstrando o compromisso das principais cervejarias em diversificar seus portfólios. O crescimento da categoria é apoiado por redes de distribuição melhoradas e posicionamento no varejo, com produtos RTD cada vez mais posicionados ao lado da cerveja tradicional, em vez de em seções separadas de destilados. A inovação em perfis de sabor, formatos de embalagem e otimização do teor de álcool cria oportunidades para preços premium, ao mesmo tempo que atende à demanda do consumidor por experiências autênticas de coquetel em formatos convenientes.

Análise do Impacto das Restrições do Mercado de Cerveja na América do Norte*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente regulatório/fiscal rigoroso e complexo | -0.9% | América do Norte, mais forte no Canadá | Curto prazo (≤ 2 anos) |

| Aumento do Consumo de Bebidas Alternativas | -1.4% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Barreiras comerciais e tarifas transfronteiriças | -0.6% | Fronteiras EUA-México, EUA-Canadá | Curto prazo (≤ 2 anos) |

| Volatilidade do Rendimento da Cevada devido à Escassez de Água | -0.8% | Estados das Planícies dos EUA, Oeste do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Regulatório/Fiscal Rigoroso e Complexo

Os produtores de cerveja na América do Norte enfrentam crescentes encargos fiscais e complexidades regulatórias. Em abril de 2024, o Canadá introduziu um aumento de 4,7% no imposto federal sobre cerveja, marcando o maior aumento em quase 40 anos. A Beer Canada[1]Beer Canada, "4.7% Federal Beer Tax Hike," beer-canada.prowly.com estima que esse aumento de impostos custará aos contribuintes aproximadamente CAD 40 milhões durante o ano fiscal de 2025-26. Atualmente, os impostos representam cerca de 46% dos preços de varejo da cerveja no Canadá. O panorama regulatório é ainda mais complicado por mandatos federais de rotulagem propostos, como os requisitos de "Fatos sobre Álcool" do TTB[2]TTB, "Beer - Notices of Proposed Rulemaking", www.ttb.gov, que exigem divulgações por porção de teor de álcool, calorias e nutrientes. Com um período de conformidade de cinco anos, esses mandatos impõem custos significativos para o redesenho de rótulos e ajustes na cadeia de suprimentos. Além disso, as variações em nível estadual nas regras de distribuição, licenciamento e regulamentos de embalagem adicionam outra camada de complexidade. Os produtores devem navegar por múltiplos arcabouços de conformidade, aumentando os custos operacionais e restringindo o acesso ao mercado. Essas pressões regulatórias combinadas limitam a flexibilidade de precificação e reduzem a lucratividade, particularmente para cervejarias artesanais menores que carecem de escala para gerenciar esses desafios de forma eficiente.

Aumento do Consumo de Bebidas Alternativas

As preferências dos consumidores estão mudando significativamente, representando uma ameaça estrutural ao mercado tradicional de cerveja. Os grupos demográficos mais jovens, especialmente a Geração Z e os millennials, estão liderando essa mudança, preferindo hard seltzers, formatos sem álcool e outras bebidas alcoólicas e não alcoólicas alternativas. De acordo com os dados da Associação Internacional de Água Engarrafada[3]International Bottled Water Association (Associação Internacional de Água Engarrafada), "Consumption share of beverages in the United States" (Participação no consumo de bebidas nos Estados Unidos), www.bottledwater.org de 2024, 20,31% das pessoas consumiram refrigerantes nos Estados Unidos. Esses grupos são cada vez mais atraídos pelas tendências de "curiosidade sobre sobriedade", optando por bebidas que consideram mais saudáveis, mais convenientes ou simplesmente mais variadas. Essa tendência não se trata apenas de consumidores trocando uma bebida por outra. Muitas dessas bebidas alternativas estão contornando os canais habituais de distribuição de cerveja e parcerias de varejo, apresentando desafios para as cadeias de suprimentos de cerveja estabelecidas. Além disso, enquanto a fabricação tradicional de cerveja depende do malte de cevada, muitas dessas novas bebidas estão recorrendo ao açúcar fermentado. Essa mudança não apenas altera a demanda por matérias-primas, mas também ameaça a viabilidade econômica da fabricação tradicional de cerveja, exercendo pressões de longo prazo em todo o ecossistema da cerveja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cerveja na América do Norte

Por Tipo:

A Dominância da Lager Enfrenta a Inovação da AleEm 2025, a Lager detém uma participação de mercado dominante de 61,92%, enquanto a Ale, crescendo a um CAGR de 6,08% até 2031, destaca-se como o tipo de crescimento mais rápido. Essa tendência destaca o crescente interesse dos consumidores em perfis de sabor complexos e o apelo da fabricação artesanal de cerveja. O segmento de Lager prospera com base nas preferências estabelecidas dos consumidores, métodos de produção eficientes e forte reconhecimento de marca impulsionado pelas principais cervejarias. Em contraste, o crescimento da Ale é impulsionado pela expansão das cervejarias artesanais e pelas tendências de premiumização, que geram margens mais altas. A Stout e a Porter atendem a mercados de nicho com consumidores fiéis, beneficiando-se da demanda sazonal e de oportunidades de harmonização com alimentos. A Pilsner, com seu sabor nítido e acessível, continua a atrair grupos de consumidores tanto tradicionais quanto emergentes, garantindo um desempenho estável.

A Cerveja Sem Álcool surge como o segmento de crescimento mais dinâmico, aproveitando técnicas avançadas de fabricação para replicar de perto as características tradicionais da cerveja enquanto atende às necessidades dos consumidores preocupados com a saúde. A colaboração da New Holland Brewing com Dungeons & Dragons para lançar produtos Dragon's Milk de edição limitada ilustra como os tipos tradicionais de cerveja podem evoluir por meio de parcerias estratégicas e posicionamento premium. A categoria "Outros" inclui produtos híbridos e estilos experimentais que obscurecem as fronteiras tradicionais, criando oportunidades para diferenciação e precificação premium. Inovações como o sistema Quantum Brite da Abstrax Hops na extração de lúpulo estão transformando o setor ao fornecer sabor consistente em todos os tipos de cerveja, reduzindo os custos de produção e minimizando o desperdício, apoiando assim abordagens de fabricação tradicionais e inovadoras.

Por Categoria:

Aceleração Premium em Meio à Estabilidade PadrãoEm 2025, a cerveja Padrão detém uma participação de mercado de 56,15%, garantindo volumes estáveis e oferecendo pontos de preço acessíveis que atraem uma ampla base de consumidores. Enquanto isso, o segmento Premium está experimentando forte crescimento, com um CAGR de 6,74%. Esse crescimento é impulsionado pela disposição dos consumidores de pagar mais por qualidade percebida, sabores distintos e experiências de marca envolventes. A expansão do segmento Premium é ainda mais apoiada pela influência da fabricação artesanal de cerveja, pelo prestígio associado às cervejas importadas e pelo apelo dos lançamentos de edição limitada, que atendem aos consumidores que buscam produtos únicos e exclusivos. Em contraste, a categoria Padrão continua sendo a pedra angular do mercado, fornecendo consistentemente qualidade e valor que atraem consumidores preocupados com o custo e aqueles que buscam consumo de alto volume.

O crescimento do segmento Premium é impulsionado por uma ênfase estratégica em ingredientes de alta qualidade, métodos de produção artesanais e narrativas de marca convincentes que justificam preços premium. A aquisição pela Tilray de cervejarias artesanais da Molson Coors destaca esse foco no posicionamento premium, com a empresa visando subir da nona para a quinta maior cervejaria artesanal nos EUA, priorizando o crescimento da receita em detrimento da expansão do volume. A distinção entre categorias está se tornando cada vez mais turva: as marcas Padrão estão introduzindo extensões premium, enquanto as marcas Premium estão oferecendo opções mais acessíveis, criando um cenário competitivo dinâmico e fluido. O marketing digital e os canais diretos ao consumidor são particularmente vantajosos para o segmento Premium, permitindo mensagens direcionadas e fomentando relacionamentos que aumentam as margens e constroem a fidelidade à marca.

Por Tipo de Embalagem:

Latas Lideram a Inovação e a SustentabilidadeEm 2025, as latas detêm uma participação de mercado líder de 55,02% e espera-se que cresçam a um CAGR de 6,37% até 2031. Esse crescimento é impulsionado por seus benefícios de sustentabilidade, conveniência para o consumidor e capacidade superior de proteger a qualidade da cerveja ao longo da cadeia de suprimentos. As latas de alumínio, com sua reciclabilidade infinita, superam as garrafas de vidro não apenas em reciclabilidade, mas também na proteção da cerveja contra a luz e o oxigênio, que podem degradar a qualidade. Por outro lado, as garrafas mantêm uma presença significativa no mercado devido ao seu posicionamento premium e ao apelo tradicional do consumidor. Isso é particularmente evidente em ambientes de consumo no local, onde a embalagem de vidro está associada à qualidade e autenticidade.

Os barris servem ao setor de consumo no local de forma eficiente, especialmente em locais de alto volume. No entanto, eles enfrentam desafios com a adoção crescente de cerveja enlatada em bares e restaurantes, que priorizam a flexibilidade operacional e a redução de resíduos. Refletindo essa mudança, a Molson Coors comprometeu USD 85 milhões para eliminar os anéis plásticos de seis unidades de suas marcas norte-americanas até o final de 2025. Essa iniciativa destaca como a inovação em embalagens pode impulsionar tanto a sustentabilidade quanto a vantagem competitiva, particularmente para a Coors Light. A categoria "Outros" está se expandindo, incluindo formatos de embalagem emergentes, como latas maiores e fechamentos inovadores. Esses formatos aprimoram a experiência do consumidor enquanto garantem a integridade do produto. Apoiando essa evolução, a Sidel introduziu sua tecnologia EvoFILL Can Compact, capaz de processar até 40.000 latas por hora com uma precisão de enchimento de ±1 ml, demonstrando como os avanços nos equipamentos de embalagem contribuem para o crescimento do mercado e a eficiência operacional.

Por Canais de Distribuição:

Dominância do Canal Fora do Local com Recuperação do Canal No LocalEm 2025, os canais Fora do Local (Off-Trade) detêm uma participação de mercado dominante de 71,55%, destacando uma preferência do consumidor pelo consumo em casa, preços competitivos e compras convenientes - tendências que surgiram durante a pandemia e continuaram em meio às incertezas econômicas. Dentro do segmento Fora do Local, as Lojas Especializadas/de Bebidas Alcoólicas fornecem seleções selecionadas e aconselhamento especializado, beneficiando particularmente as categorias de cerveja artesanal e premium. Por outro lado, outros canais Fora do Local, como supermercados e lojas de conveniência, oferecem amplo alcance de mercado e incentivam compras por impulso. A dominância do canal Fora do Local é ainda reforçada pelo crescimento do comércio eletrônico, exemplificado pela plataforma BEES da AB InBev, que processou 20 milhões de pedidos no terceiro trimestre de 2024, gerando um valor bruto de mercadoria de mais de USD 5,5 bilhões, conforme relatado pela Consumer Goods Technology.

Os canais No Local (On-Trade), por sua vez, estão crescendo a uma taxa mais rápida, com um CAGR projetado de 6,86% até 2031. Esse crescimento é impulsionado pela recuperação do setor de hospitalidade, pelas tendências de premiumização que favorecem o consumo no local e pela experiência gastronômica que enfatiza harmonizações de cerveja e exploração. O canal No Local se beneficia de margens de lucro mais altas, oportunidades de construção de marca e pela disposição dos consumidores de pagar preços premium por experiências selecionadas e interações sociais. Por exemplo, a parceria da Redhook Brewery com o coletivo NIL da Universidade de Washington para lançar a Montlake Gameday Gold Lager ilustra como as estratégias do canal No Local podem fomentar conexões comunitárias e fidelidade à marca, estendendo-se além dos relacionamentos de varejo tradicionais, conforme observado pela Tilray Brands. Além disso, a integração digital está obscurecendo cada vez mais as linhas entre os canais; ferramentas como códigos QR e pedidos por celular permitem transições perfeitas da descoberta no local para compras fora do local, criando experiências omnicanal que aumentam o engajamento do consumidor e impulsionam as conversões de vendas.

Análise Geográfica

Mercado de Cerveja dos Estados Unidos

Os Estados Unidos mantêm uma dominância de mercado esmagadora com 77,85% de participação em 2025, sustentada por uma extensa infraestrutura de distribuição, diversidade de preferências dos consumidores e capacidade de produção cervejeira consolidada, mas enfrenta desafios estruturais decorrentes do declínio no consumo de cerveja e da crescente concorrência de bebidas alternativas. O México surge como a geografia de crescimento mais rápido, com CAGR de 7,05% até 2031, impulsionado pelo programa de investimentos de 3,6 bilhões de USD do Grupo Modelo para 2025-2027, que se concentra na modernização de cervejarias, em iniciativas de economia circular e na ampliação da capacidade produtiva.

Mercado de Cerveja do México e do Canadá

O mercado mexicano beneficia-se da posição da cerveja como a maior exportação agroalimentar do país, com 6,163 bilhões de USD em 2023, com o Grupo Modelo representando aproximadamente 1% do PIB do México, demonstrando a relevância econômica e o potencial de crescimento do setor. O Canadá proporciona estabilidade ao mercado por meio de tradições cervejeiras consolidadas e marcos regulatórios estabelecidos, ao mesmo tempo em que enfrenta obstáculos decorrentes de aumentos significativos de impostos e tensões comerciais que podem afetar os fluxos transfronteiriços de cerveja. O aumento de 4,7% no imposto federal sobre cerveja em abril de 2024 representa o maior aumento único do imposto federal sobre bebidas alcoólicas em aproximadamente 40 anos, criando pressões de custo que podem restringir o crescimento do consumo.

Mercado de Cerveja nas Fronteiras da América do Norte

O restante da América do Norte abrange mercados menores que se beneficiam de preferências regionais e posicionamento de nicho, embora sua escala limitada restrinja seu impacto sobre a dinâmica geral do mercado. As relações comerciais através das fronteiras da América do Norte enfrentam potencial perturbação decorrente de tarifas propostas, com partes interessadas do setor alertando que tarifas de 25% sobre importações mexicanas e canadenses poderiam elevar substancialmente os preços ao consumidor e desencadear medidas retaliatórias que prejudicariam todo o ecossistema regional de cerveja.

Cenário Competitivo

O mercado de cerveja da América do Norte exibe concentração moderada com uma intensidade de mercado, indicando que oportunidades significativas de consolidação permanecem à medida que os principais players buscam otimização de portfólio e ganhos de eficiência operacional. Os realinhamentos estratégicos aceleraram durante 2024-2025, com transações notáveis incluindo a aquisição pela Tilray de quatro cervejarias artesanais da Molson Coors, o novo acordo de fabricação contratada da AB InBev com a Pabst, e múltiplas parcerias regionais de cervejarias artesanais que demonstram os esforços do setor para equilibrar as vantagens de escala com a expertise no mercado local.

A concorrência centra-se cada vez mais em estratégias de premiumização, iniciativas de sustentabilidade e capacidades de transformação digital que permitem relacionamentos diretos com o consumidor e eficiência operacional. A adoção de tecnologia surge como um diferenciador competitivo crítico, com a plataforma BEES da AB InBev alcançando mais de 90% de penetração de receita em mercados selecionados e gerando mais de USD 5,5 bilhões em valor bruto de mercadoria trimestral, enquanto inovações em embalagens como a adoção pela Four Peaks Brewing da tecnologia de reciclagem CIRT criam oportunidades de engajamento do consumidor e benefícios ambientais.

Existem oportunidades de espaço em branco em segmentos de cerveja sem álcool, canais diretos ao consumidor e produtos de categoria cruzada que obscurecem as fronteiras tradicionais entre bebidas. Disruptores emergentes aproveitam o posicionamento especializado, conexões comunitárias e operações ágeis para competir de forma eficaz contra incumbentes maiores, enquanto players estabelecidos respondem por meio de estratégias de aquisição e investimentos em inovação que mantêm a posição no mercado enquanto acessam novos vetores de crescimento.

Líderes do Setor de Cerveja da América do Norte

Constellation Brands

Anheuser-Busch InBev

Boston Beer Company

Heineken NV

Carlsberg Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Cerveja na América do Norte Cobertas neste Relatório

- Anheuser-Busch InBev

- Molson Coors Beverage Company

- Heineken Holding N.V.

- Constellation Brands Inc.

- Boston Beer Company

- Diageo Plc

- Carlsberg Group

- Grupo Modelo

- Pabst Brewing Company

- FIFCO USA

- Suntory Beverage & Food Ltd.

- D.G. Yuengling & Son Inc.

- Stone Brewing Co.

- Brooklyn Brewery

- Sierra Nevada Brewing Co.

- Royal Unibrew

- Goose Island Beer Company

- Amsterdam Brewery Co. Ltd.

- New Belgium Brewing Company

Desenvolvimento Recente do Setor no Mercado de Cerveja na América do Norte

- Agosto de 2025: A BrewDog USA lançou sua mais nova cerveja Headliner, a BrewDog IPA. Ela equilibra notas tropicais brilhantes e cítricas com pinho sutil e um amargor limpo e suave, com dry-hopping de lúpulos Chinook e Citra.

- Julho de 2025: A Wrexham Lager Beer Co Ltd, a marca de lager mais antiga do Reino Unido, foi lançada no Canadá, em parceria com o British Columbia Liquor Store (BCLS) e o Liquor Control Board of Ontario (LCBO). Os produtos estão disponíveis em vários varejistas.

- Maio de 2025: Uma cervejaria dos EUA lançou uma cerveja 100% de quinoa. A cerveja é vegana e sem glúten. A cerveja tem um sabor refrescante e brilhante com um toque de doçura, e é uma boa alternativa tanto para as cervejas artesanais tradicionais quanto para o vinho branco.

- Maio de 2024: A Boston Beer Company anunciou o lançamento de sua mais nova criação: Samuel Adams American Light. Esta lager artesanal americana leve e distinta apresenta um sabor nítido e refrescante, tornando-a uma escolha ideal para ocasiões de consumo cotidiano.

Escopo do Relatório do Mercado de Cerveja da América do Norte

A cerveja é uma bebida fermentada composta por grãos como malte, água, lúpulo e levedura. É uma das bebidas alcoólicas mais antigas e consumidas em todo o mundo. O mercado de cerveja da América do Norte é segmentado por tipo, canal de distribuição e país. Por tipo, o mercado de cerveja da América do Norte é segmentado em Lager, Ale e Outros. Por canal de distribuição, o mercado é segmentado em canais No Local (On-Trade) e Fora do Local (Off-Trade). Por país, o mercado é estudado nos Estados Unidos, Canadá, México e no restante da América do Norte. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD Milhões).

Visão Geral da Segmentação

| Lager |

| Ale |

| Cerveja Sem Álcool |

| Outros |

| Padrão |

| Premium |

| Latas |

| Garrafas |

| Barris |

| Outros |

| No Local (On-Trade) | |

| Fora do Local (Off-Trade) | Lojas Especializadas/de Bebidas Alcoólicas |

| Outros Canais Fora do Local |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Lager | |

| Ale | ||

| Cerveja Sem Álcool | ||

| Outros | ||

| Por Categoria | Padrão | |

| Premium | ||

| Por Tipo de Embalagem | Latas | |

| Garrafas | ||

| Barris | ||

| Outros | ||

| Por Canais de Distribuição | No Local (On-Trade) | |

| Fora do Local (Off-Trade) | Lojas Especializadas/de Bebidas Alcoólicas | |

| Outros Canais Fora do Local | ||

| Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cerveja da América do Norte?

O mercado é avaliado em USD 192,65 bilhões em 2026.

Qual é a velocidade de crescimento da cerveja premium na América do Norte?

A receita da categoria Premium está projetada para crescer a um CAGR de 6,74% até 2031.

Qual formato de embalagem está expandindo mais rapidamente?

As latas de alumínio estão previstas para um CAGR de 6,37%, apoiadas pelos benefícios de sustentabilidade e conveniência.

Como as cervejarias estão abordando a redução de carbono?

As estratégias incluem captura de CO₂, reciclagem de alumínio e eliminação dos anéis plásticos de seis unidades.

Página atualizada pela última vez em: