Tamanho e Participação do Mercado de Energia Hidrelétrica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 199.91 gigawatt |

| Volume do Mercado (2026) | 201.78 gigawatt |

| Volume do Mercado (2031) | 211.32 gigawatt |

| Taxa de crescimento (2026 - 2031) | 0.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Hidrelétrica da América do Norte por Mordor Intelligence

O Mercado de Energia Hidrelétrica da América do Norte foi avaliado em 199,91 gigawatts em 2025 e estima-se que cresça de 201,78 gigawatts em 2026 para atingir 211,32 gigawatts até 2031, a um CAGR de 0,93% durante o período de previsão (2026-2031).

As bases de ativos maduras e os gastos federais de apoio direcionam o crescimento para a modernização, em vez de construção do zero. Alocações sem precedentes sob a Lei de Infraestrutura Bipartidária e a Lei de Redução da Inflação estão mudando as prioridades de investimento para modernizações de turbinas, segurança de barragens e controles digitais que extraem mais produção da frota existente. Os operadores de rede estão apoiando a flexibilidade hidrelétrica para complementar acréscimos recordes de energia eólica e solar, enquanto a expansão da transmissão transfronteiriça mantém o excedente canadense fluindo para o sul. A dinâmica competitiva está evoluindo à medida que os produtores independentes de energia implantam capital mais rapidamente do que as concessionárias verticalmente integradas, especialmente nos nichos de armazenamento por bombeamento e pequenas hidrelétricas. Em conjunto, esses fatores mantêm uma expansão constante, mesmo com os obstáculos de licenciamento continuando a retardar os desenvolvimentos em campo virgem em todo o mercado de energia hidrelétrica da América do Norte.

Principais Conclusões do Relatório

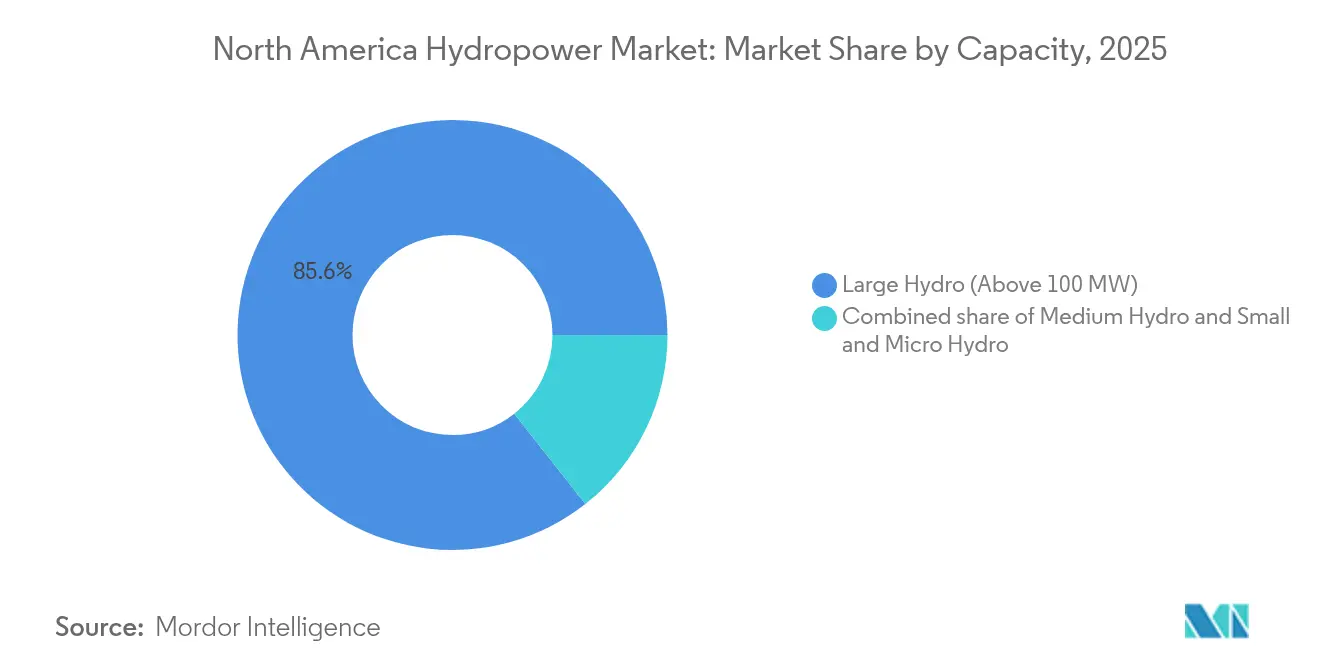

- Por capacidade, as instalações de grande porte acima de 100 MW detinham 85,60% da participação do mercado de energia hidrelétrica da América do Norte em 2025, enquanto as usinas pequenas e micro abaixo de 10 MW devem crescer a um CAGR de 3,28% até 2031.

- Por tecnologia, os sistemas baseados em reservatório responderam por 69,20% do tamanho do mercado de energia hidrelétrica da América do Norte em 2025, enquanto os projetos de armazenamento por bombeamento devem se expandir a um CAGR de 4,75%.

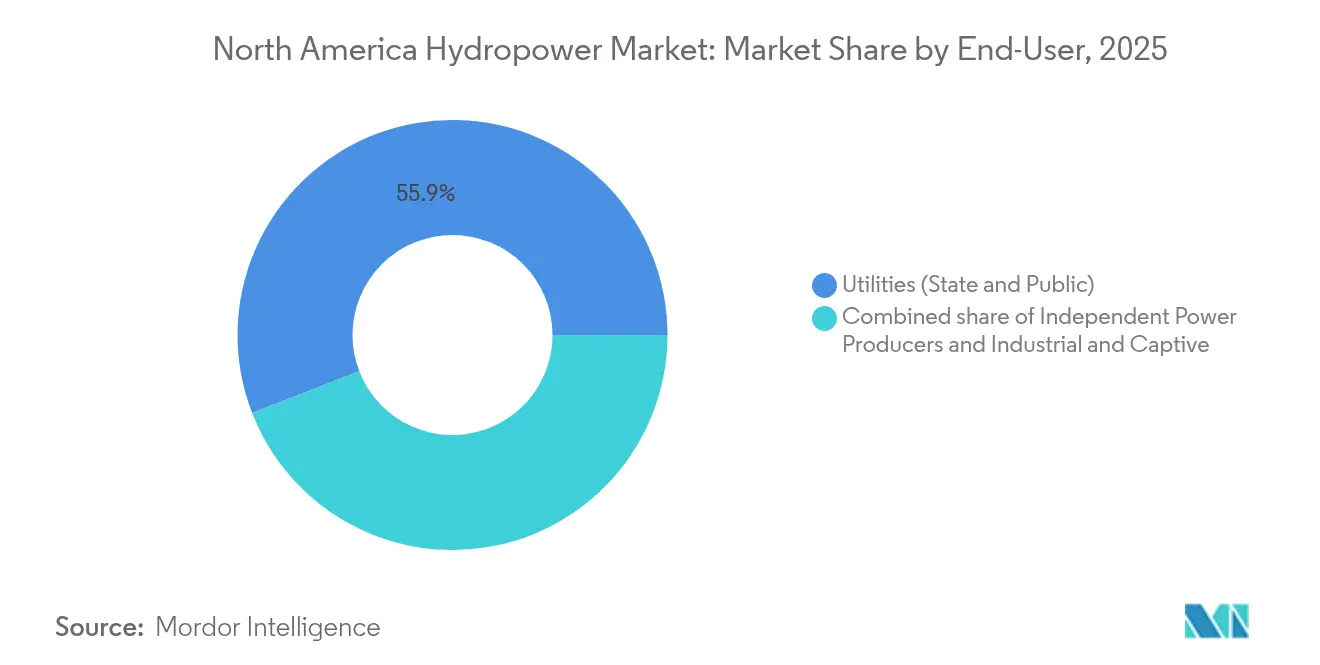

- Por usuário final, as concessionárias estaduais e públicas retiveram 55,90% do tamanho do mercado de energia hidrelétrica da América do Norte em 2025, mas os produtores independentes de energia registrarão o crescimento mais rápido, a um CAGR de 3,98% até 2031.

- Por país, os Estados Unidos comandaram 50,80% da participação do mercado de energia hidrelétrica da América do Norte em 2025, enquanto o México representa a geografia de crescimento mais rápido, com um CAGR de 3,68%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Hidrelétrica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento de modernização via incentivos da Lei de Infraestrutura Bipartidária e da Lei de Redução da Inflação dos EUA | +0.40% | Estados Unidos, com repercussão em projetos transfronteiriços | Médio prazo (2 a 4 anos) |

| Contratos de importação de energia limpa do Canadá para os EUA | +0.20% | Leste do Canadá e Nordeste dos EUA, região dos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Avanço do armazenamento por bombeamento para equilibrar o crescimento da energia eólica e solar | +0.15% | América do Norte global, concentrada em regiões com restrições de rede | Médio prazo (2 a 4 anos) |

| Modernizações com gêmeos digitais elevando a eficiência das usinas | +0.10% | Global, adoção antecipada em grandes instalações de escala utilitária | Curto prazo (≤ 2 anos) |

| Programa de retrofit de barragens não eletrificadas desbloqueando mais de 10 GW | +0.10% | Estados Unidos, concentrado no Sudeste e no Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Gastos com megaprojetos de resiliência à seca no Oeste | +0.05% | Oeste dos Estados Unidos, estados da bacia do Rio Colorado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento de Modernização via Incentivos da Lei de Infraestrutura Bipartidária e da Lei de Redução da Inflação dos EUA

A legislação federal liberou USD 430 milhões em 2024 estritamente para reformas hidrelétricas, com créditos fiscais de investimento de 30% cobrindo melhorias mecânicas e digitais qualificadas. Os proprietários estão redirecionando o capital de novas barragens para rotores de maior eficiência, rebobinamentos de geradores e retrofits de segurança de barragens que estendem a vida útil em 30 anos. As disposições de conteúdo doméstico incorporadas na legislação estimulam a fabricação local de turbinas, reduzindo a exposição da cadeia de suprimentos a fornecedores estrangeiros. Essas regras também elevam os preços dos componentes, exigindo que as concessionárias aprimorem os retornos em nível de projeto por meio de análises avançadas de desempenho. O pipeline de financiamento, portanto, sustenta o impulso de curto prazo do mercado de energia hidrelétrica da América do Norte, especialmente em locais multipropósito legados que ancoram a confiabilidade regional da rede.

Contratos de Importação de Energia Limpa do Canadá para os EUA

Os contratos de compra de energia de longo prazo agora canalizam 1.200 MW de energia hidrelétrica de Québec para Massachusetts por meio da linha New England Clean Energy Connect, garantindo 20 anos de fluxos de caixa previsíveis.[1]Hydro-Québec, "NECEC Contract Overview", hydroquebec.com Os excedentes de fluxo sazonal ao norte da fronteira se alinham com os picos de demanda de inverno na Nova Inglaterra, melhorando a adequação da rede sem a necessidade de construção adicional de reservatórios nos EUA. Os contratos justificam novos projetos de bacias hidrográficas a montante em Québec, ao mesmo tempo que reduzem drasticamente o despacho de geradores a gás de pico na Nova Inglaterra. Eles também sustentam investimentos bilaterais em corredores de transmissão que fortalecem a profundidade do comércio continental no mercado de energia hidrelétrica da América do Norte.

Avanço do Armazenamento por Bombeamento para Equilibrar o Crescimento da Energia Eólica e Solar

A FERC aprovou 2.800 MW de capacidade de armazenamento por bombeamento em 2024, a maior aprovação em um único ano desde a década de 1990. As turbinas de velocidade variável agora elevam as eficiências de ciclo completo para mais de 85%, tornando o armazenamento por bombeamento competitivo em custo para durações de descarga superiores a oito horas. Os reservatórios em circuito fechado em encostas contornam as objeções de conectividade fluvial que historicamente retardaram o licenciamento hidrelétrico. Com a energia eólica e solar cobrindo 28% da geração dos EUA em 2024, os planejadores de rede elevaram o armazenamento por bombeamento como uma ferramenta despachável para inércia, rampa e regulação de frequência, consolidando seu papel no mercado de energia hidrelétrica da América do Norte.

Modernizações com Gêmeos Digitais Elevando a Eficiência das Usinas

O piloto RAPID-RUNNERS do Laboratório Nacional de Oak Ridge registrou ganhos de geração de 15% em estações envelhecidas ao ajustar o passo das pás e o fluxo de água em tempo real por meio de gêmeos de simulação baseados em nuvem.[2]Laboratório Nacional de Oak Ridge, "RAPID-RUNNERS Final Report", ornl.gov Os operadores aplicam modelos de aprendizado de máquina aos ciclos de manutenção, reduzindo as horas de interrupção forçada e os estoques de peças de reposição. As concessionárias, assim, capturam megawatts-hora extras sem gastos em obras civis, acelerando o retorno sobre os investimentos em sensores. Esses resultados iniciais incentivam implantações mais amplas em escala de frota, particularmente em grandes ativos de carga de base que dominam o tamanho do mercado de energia hidrelétrica da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de licenciamento da FERC com múltiplos anos e risco de litígio | -0.30% | Estados Unidos, afetando novos projetos e relicenciamentos importantes | Longo prazo (≥ 4 anos) |

| Infraestrutura civil envelhecida com mais de 50 anos | -0.20% | América do Norte global, concentrada no Nordeste e no Noroeste do Pacífico | Médio prazo (2 a 4 anos) |

| Disputas concorrentes de direitos de água de tribos indígenas e de pesca | -0.15% | Estados Unidos e Canadá, particularmente no Noroeste do Pacífico e nos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos para grandes turbinas acima de 300 MW | -0.10% | Global, afetando grandes projetos de modernização e nova construção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Licenciamento da FERC com Múltiplos Anos e Risco de Litígio

Os novos projetos ficaram em média 7,2 anos na fila federal durante 2024, enquanto 40% dos processos enfrentaram contestações judiciais que prolongaram as aprovações por mais dois a três anos. A incerteza infla os custos de juros durante a construção e complica a modelagem de receitas para os investidores. As propostas de armazenamento por bombeamento são desproporcionalmente afetadas porque as avaliações ambientais devem abordar tanto o reuso da água quanto as alterações do local. Os desenvolvedores, portanto, redirecionam-se para melhorias em áreas já desenvolvidas, desviando novas ambições de megawatts do espaço de campo virgem do mercado de energia hidrelétrica da América do Norte.

Infraestrutura Civil Envelhecida com Mais de 50 Anos

Dois terços das estruturas hidrelétricas dos EUA requerem reabilitação significativa até 2034, com necessidades agregadas de capital ultrapassando USD 80 bilhões. O concreto dos vertedouros, os tubos forçados e os componentes dos pátios de chaveamento se aproximam do fim de sua vida útil projetada, forçando as concessionárias a priorizar a segurança em detrimento do aumento de capacidade. A realocação de capital para a estabilização de barragens reduz a margem financeira para expansão, moderando o crescimento no tamanho do mercado de energia hidrelétrica da América do Norte, mesmo em meio a políticas favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Capacidade: Grandes Instalações Impulsionam a Modernização

As instalações acima de 100 MW entregaram a maior parte da produção continental e capturaram 85,60% da participação do mercado de energia hidrelétrica da América do Norte em 2025. Esses ativos se beneficiam mais dos recursos federais de modernização, pois um ganho de eficiência de um ponto percentual rende dividendos na escala de gigawatts-hora. Rotores de velocidade variável, rebobinamentos de geradores e gêmeos digitais se combinam para elevar a produção anual de energia sem expansão do reservatório, alinhando-se com as rígidas normas ambientais. As usinas médias, entre 10 e 100 MW, fornecem confiabilidade sub-regional, frequentemente vinculadas a compradores industriais que valorizam a carga de base 24 horas por dia, 7 dias por semana. O empilhamento de receitas provenientes de capacidade, energia e serviços ancilares sustenta a economia de reforma, ancorando sua trajetória de crescimento constante, embora mais lenta.

As instalações pequenas e micro abaixo de 10 MW lideram a narrativa de crescimento a um CAGR de 3,28% até 2031, auxiliadas pela análise acelerada da FERC e por tarifas de alimentação em nível estadual. As conversões de barragens não eletrificadas fornecem locais prontos para uso com obras civis completas, reduzindo drasticamente os períodos de retorno. Os pacotes de equipamentos modulares fabricados domesticamente agora atingem 92% de eficiência média, rivalizando com unidades maiores. As cooperativas rurais e as concessionárias municipais adotam essas usinas distribuídas para se proteger contra o congestionamento da transmissão e as interrupções relacionadas a incêndios florestais. Essa descentralização impulsiona o mercado de energia hidrelétrica da América do Norte em direção a uma combinação de ativos mais diversificada, mitigando os riscos de falha em ponto único em toda a rede.

Por Tecnologia: O Armazenamento por Bombeamento Ganha Prioridade na Integração à Rede

Os sistemas baseados em reservatório ancoraram 69,20% do tamanho do mercado de energia hidrelétrica da América do Norte em 2025, fornecendo água firme, controle de cheias e benefícios recreativos além da eletricidade. As modernizações focam em turbinas aeradoras para melhorar o oxigênio dissolvido, satisfazendo as licenças de qualidade da água sem sacrificar a eficiência. Os projetos a fio d'água permanecem atrativos onde os gradientes dos rios permitem o fluxo natural, minimizando a inundação de terras, porém oferecem menos flexibilidade de despacho durante as oscilações de carga de pico.

O armazenamento por bombeamento se destaca como o segmento de crescimento mais rápido com um CAGR projetado de 4,75%, estimulado por perfis de descarga de 12 horas que as baterias não conseguem igualar economicamente além de oito horas. Projetos em circuito fechado, como a instalação de 2.800 MW de Goldendale, evitam a interação direta com os rios, facilitando as avaliações ecológicas e atraindo investidores ávidos por oportunidades de armazenamento de longa duração no mercado de energia hidrelétrica da América do Norte. Enquanto isso, os sistemas micro em curso d'água e em conduto abrem um nicho em distritos de irrigação e tubulações de abastecimento de água, beneficiando-se de pegadas ambientais incrementais desprezíveis e de licenciamento simplificado.

Por Usuário Final: Produtores Independentes Desafiam a Dominância das Concessionárias

As entidades públicas e estatais ainda responderam por 55,90% do tamanho do mercado de energia hidrelétrica da América do Norte em 2025, aproveitando a propriedade legada dos principais represamentos de rios. Suas estratégias de investimento se concentram em retrofits de segurança, frequentemente financiados por mecanismos de recuperação tarifária. No entanto, os produtores independentes de energia (PIEs) estão avançando a um CAGR de 3,98%, pois os mercados atacadistas na PJM, ISO-NE e ERCOT valorizam o despacho flexível e livre de carbono. PIEs como Brookfield Renewable Partners otimizam portfólios de múltiplos ativos, realizando arbitragem de diferenciais de preços por hora e monetizando receitas de serviços ancilares que as concessionárias verticalmente integradas raramente maximizam.

Os autogeneradores industriais ocupam uma faixa menor, mas estratégica, usando a energia hidrelétrica cativa para se isolar dos voláteis preços à vista e descarbonizar as linhas de produção. O processamento de alimentos, a fundição de alumínio e os centros de dados contratam cada vez mais energia hidrelétrica atrás do medidor para garantir uma carga de base livre de emissões. A crescente variedade de proprietários diversifica as filosofias operacionais e as fontes de capital, acelerando a inovação no mercado de energia hidrelétrica da América do Norte.

Análise Geográfica

Os Estados Unidos continuam a ancorar o mercado de energia hidrelétrica da América do Norte, detendo 50,80% da capacidade regional em 2025, com base nos gigantes do Noroeste do Pacífico, como Grand Coulee e Chief Joseph. O financiamento da Lei de Infraestrutura Bipartidária elevou os programas de reforma, com USD 430 milhões destinados em 2024 para a revisão de turbinas, escadas de peixes e modernizações de controle com segurança cibernética. A via de licença acelerada da FERC para usinas abaixo de 10 MW reduz a burocracia para menos de 18 meses, gerando uma onda de geração distribuída nas zonas rurais dos Apalaches e do Meio-Oeste. Simultaneamente, a prolongada seca reduziu os níveis dos reservatórios da Califórnia para 40% abaixo das normas históricas, acionando o despacho de emergência de geradores a gás e gerando apelos por armazenamento flexível. O inventário do Corpo de Engenheiros do Exército dos EUA de barragens não eletrificadas revelou 10 GW de condutos prontos para pequenas hidrelétricas, posicionando o país para crescimento incremental sem novos represamentos.

O Canadá contribui com aproximadamente 38,20% da capacidade continental em 2025 e exporta quase 35 TWh para o sul a cada ano, ilustrando seu papel desproporcionalmente importante no equilíbrio da rede no mercado de energia hidrelétrica da América do Norte. A frota de 36 GW da Hydro-Québec se beneficia de alto escoamento anual e armazenamento glacial, permitindo entregas firmes durante os picos de inverno dos EUA. A reforma de CAD 2,8 bilhões da Ontario Power Generation em Sir Adam Beck estende a vida produtiva por três décadas enquanto instala rotores amigáveis aos peixes e monitoramento de vibração baseado em inteligência artificial. A construção de 1.100 MW do Site C da Colúmbia Britânica avança em direção à conclusão em 2028, pronta para atender à eletrificação industrial vinculada a terminais de exportação de GNL e à adoção de veículos elétricos na Costa Oeste.

O México permanece o marcador de ritmo de crescimento graças às reformas do setor de energia e a um potencial técnico subutilizado de 50 GW identificado pela Agência Internacional de Energias Renováveis. O pacote de modernização de 2024 da CFE instala reguladores digitais que aumentam a capacidade das usinas em 12% sem retiradas adicionais de água, alinhando-se com a meta de energia limpa de 35% do país. Três novas usinas a fio d'água em Chiapas e Oaxaca adicionam 800 MW até 2028, auxiliadas por regulamentações de impacto ambiental simplificadas que encurtam os ciclos de aprovação para dois anos. Os vínculos transfronteiriços com o Texas e a Califórnia prometem vias de exportação mercantil durante os excedentes sazonais, fomentando entradas de capital e transferência de tecnologia que integram ainda mais o México ao mercado de energia hidrelétrica da América do Norte.

Cenário Competitivo

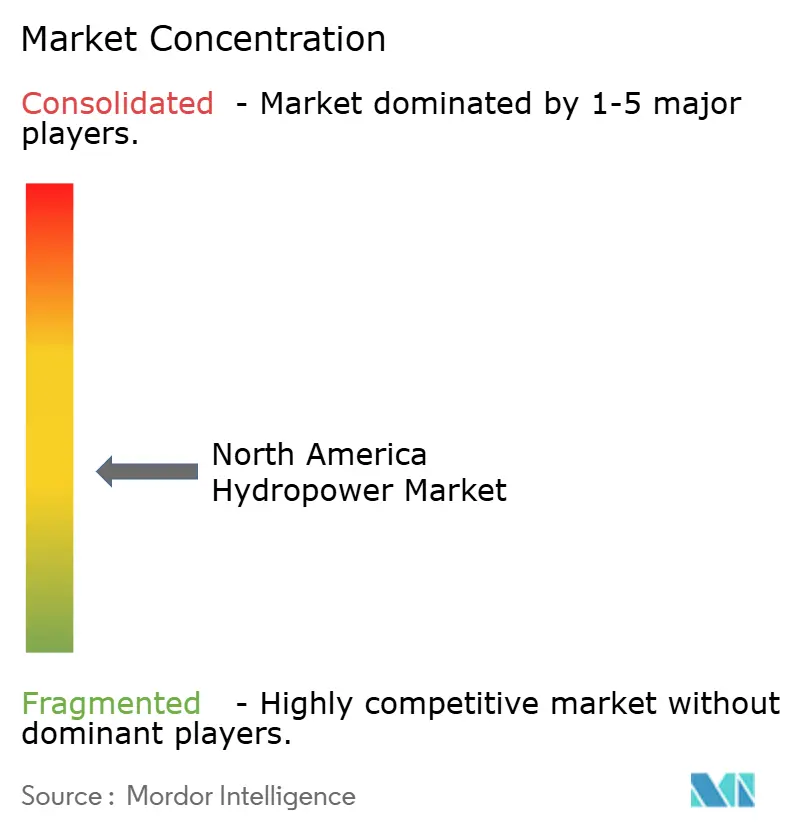

A estrutura do mercado exibe concentração moderada: os cinco maiores proprietários controlam aproximadamente 62% da capacidade instalada, situando o índice competitivo em 6 em uma escala de 10 pontos. As concessionárias com ativos intensivos, como BC Hydro, Tennessee Valley Authority e o Escritório de Recuperação dos EUA, concentram-se na modernização em vez de expansão, refletindo mandatos de serviço público e prudência fiscal. Os PIEs demonstram maior rotatividade de ativos; a aquisição de USD 1,2 bilhão de FirstLight Power pela Brookfield Renewable Partners em 2024 adicionou 1,5 GW de energia hidrelétrica e armazenamento por bombeamento ao seu portfólio, sublinhando o apetite institucional por ativos renováveis flexíveis.[3]Brookfield Renewable Partners, "Q3 2024 Investor Presentation," brookfieldrenewable.com Pattern Energy e NextEra posicionam programas de armazenamento por bombeamento para monetizar capacidade e serviços ancilares que os sistemas de baterias ainda não conseguem igualar em duração de múltiplas horas.

A concorrência entre os fabricantes de equipamentos originais se intensifica à medida que GE Vernova, Voith e Andritz investem no projeto de turbinas de velocidade variável, fechando grandes contratos de reforma em todo o continente. GE Vernova capturou um pedido de USD 180 milhões no projeto Keeyask de Manitoba, enquanto Voith instalou novos rotores em Grand Coulee, obtendo ganhos de eficiência de 8% sem alterações estruturais. Os registros de patentes relacionados à digitalização hidrelétrica cresceram 25% ano a ano em 2024, liderados pela fusão de sensores e detecção de anomalias baseada em inteligência artificial, sinalizando a adoção da Indústria 4.0 pelo setor no mercado de energia hidrelétrica da América do Norte.

Os disruptores de nicho visam kits de micro-hidrelétrica e instalações em conduto, aproveitando a fabricação modular para reduzir o tempo em campo. Empresas como Natel Energy implantam turbinas seguras para peixes em canais de irrigação no Oeste, explorando isenções de direitos de água que as grandes barragens não conseguem acessar. Enquanto isso, os especialistas em engenharia civil desempenham um papel na reforma de tubos forçados e vertedouros envelhecidos, um segmento impulsionado por USD 80 bilhões em modernizações necessárias, destacadas pela Sociedade Americana de Engenheiros Civis. Em conjunto, a ênfase estratégica se volta da corrida por capacidade para a otimização de ativos, reforçando o papel da energia hidrelétrica como a espinha dorsal do mercado de energia hidrelétrica da América do Norte em meio ao boom de energia solar com armazenamento.

Líderes da Indústria de Energia Hidrelétrica da América do Norte

Hydro-Québec

Ontario Power Generation

Tennessee Valley Authority

BC Hydro

Brookfield Renewable Partners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: O governo anunciou quase USD 17 milhões em financiamento para dois projetos hidrelétricos liderados por povos indígenas em Québec: o Projeto Hidrelétrico Remoto Innavik de 7,5 MW, a maior instalação hidrelétrica isolada da rede do Canadá, e o planejado projeto Matawak de 17 MW na barragem de Matawin.

- Junho de 2025: GE Vernova Inc. anunciou que obteve um pedido da Rio Tinto para modernizar oito unidades turbina-alternador na usina hidrelétrica Isle Maligne em Saguenay-Lac-Saint-Jean, Québec. A modernização da usina com quase 100 anos de idade aumentará o desempenho e estenderá a vida útil das unidades, apoiando o fornecimento de energia para as cinco fundições de alumínio de baixo carbono da Rio Tinto na região.

- Janeiro de 2025: O governo de Ontário anunciou o pré-desenvolvimento de um projeto de hidrelétrica de armazenamento por bombeamento de 1 GW / 11 GWh em Meaford, investindo até CA$ 285 milhões. Codesenvolvido pela TC Energy e pela Nação Saugeen Ojibway, o projeto armazenará água da Baía Georgiana para gerar eletricidade de baixo carbono durante os picos de demanda.

- Setembro de 2024: O Departamento de Energia dos EUA fornecerá até USD 430 milhões para 293 projetos hidrelétricos em 33 estados para resiliência da rede, segurança de barragens e modernizações ambientais, alavancando um total de USD 2,8 bilhões com investimento privado. Os projetos, com média de 79 anos de idade, visam modernizar a infraestrutura envelhecida enquanto protegem empregos e contratantes.

Escopo do Relatório do Mercado de Energia Hidrelétrica da América do Norte

A energia hidrelétrica, ou energia hidroelétrica, é uma das fontes de energia renovável mais antigas e significativas. Ela utiliza o fluxo natural da água em movimento para gerar eletricidade. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada em gigawatts (GW).

O relatório do mercado de energia hidrelétrica da América do Norte inclui:

| Grande Hidrelétrica (Acima de 100 MW) |

| Hidrelétrica Média (10 a 100 MW) |

| Hidrelétrica Pequena e Micro (Abaixo de 10 MW) |

| Baseada em Reservatório |

| A Fio d'Água |

| Armazenamento por Bombeamento |

| Em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio de Planta |

| Concessionárias (Estaduais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| Estados Unidos |

| Canadá |

| México |

| Por Capacidade | Grande Hidrelétrica (Acima de 100 MW) |

| Hidrelétrica Média (10 a 100 MW) | |

| Hidrelétrica Pequena e Micro (Abaixo de 10 MW) | |

| Por Tecnologia | Baseada em Reservatório |

| A Fio d'Água | |

| Armazenamento por Bombeamento | |

| Em Curso d'Água e Micro-Conduto | |

| Por Componente (Análise Qualitativa apenas) | Turbinas |

| Geradores | |

| Controle e Automação | |

| Equilíbrio de Planta | |

| Por Usuário Final | Concessionárias (Estaduais e Públicas) |

| Produtores Independentes de Energia | |

| Industrial e Cativo | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada do mercado de energia hidrelétrica da América do Norte em 2026?

A capacidade instalada total atingiu 201,78 GW em 2026, sustentada em grande parte pelas instalações dos EUA e do Canadá.

Qual é a velocidade de crescimento do armazenamento por bombeamento na América do Norte?

O armazenamento por bombeamento deve crescer a um CAGR de 4,75% até 2031, à medida que os operadores de rede buscam soluções de armazenamento de longa duração.

Qual país está expandindo a capacidade hidrelétrica mais rapidamente?

O México lidera o crescimento com um CAGR de 3,68%, apoiado pelo programa de modernização de USD 500 milhões da CFE e por novas construções a fio d'água.

Por que as usinas pequenas e micro estão ganhando espaço?

O licenciamento simplificado, os equipamentos modulares e as conversões de barragens não eletrificadas permitem que projetos abaixo de 10 MW entrem em operação comercial em menos de 18 meses.

Como o financiamento federal dos EUA influencia a modernização?

A Lei de Infraestrutura Bipartidária e a Lei de Redução da Inflação, em conjunto, fornecem subsídios e créditos fiscais de 30% que financiam modernizações de turbinas e digitalização em usinas envelhecidas, estendendo a vida útil dos ativos e aumentando a eficiência.

Página atualizada pela última vez em: