Dimensão e Quota do Mercado de Gestão de Instalações da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

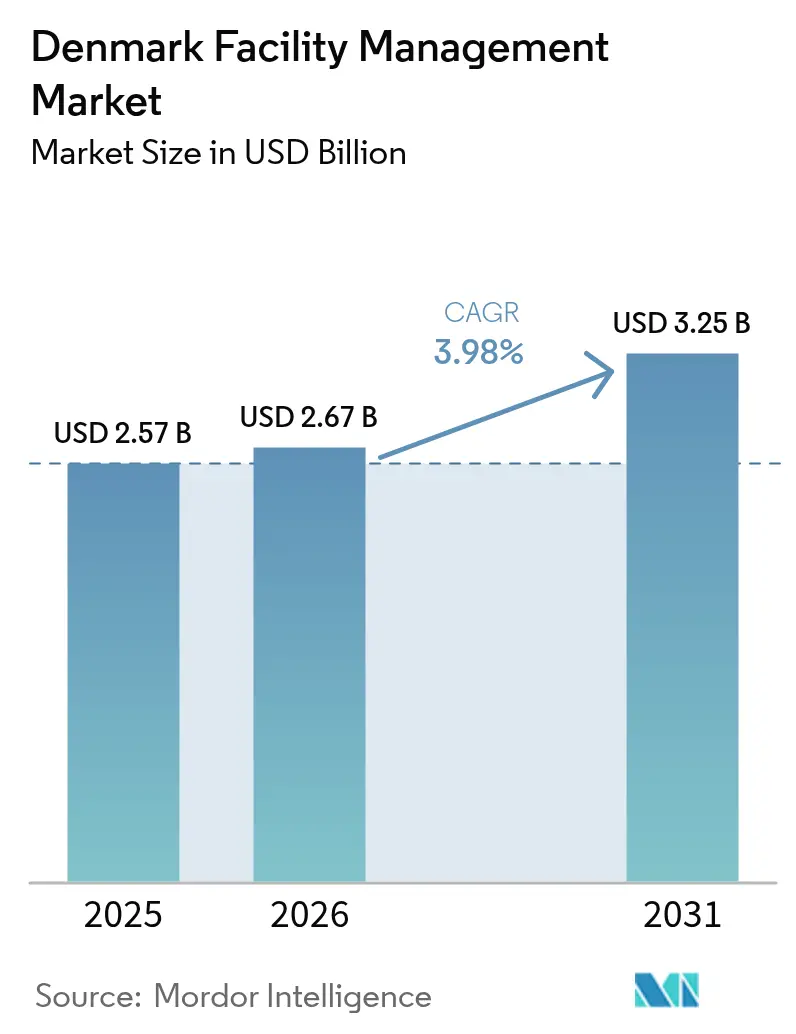

| Tamanho do mercado no ano base (2025) | 2.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Dinamarca por Mordor Intelligence

Espera-se que o mercado de gestão de instalações da Dinamarca cresça de USD 2,57 mil milhões em 2025 para USD 2,67 mil milhões em 2026 e está previsto que atinja USD 3,25 mil milhões até 2031 a uma CAGR de 3,98% no período 2026-2031. O mercado de gestão de instalações da Dinamarca beneficia de fundamentos imobiliários comerciais sólidos; a taxa nacional de desocupação de escritórios situa-se atualmente em 6,7% abaixo da média histórica, o que impulsiona a procura recorrente de serviços técnicos e de suporte integrados. A procura é ainda reforçada por atualizações obrigatórias de desempenho energético ligadas às diretivas da UE que empurram os proprietários de edifícios para soluções terceirizadas e habilitadas por tecnologia. O modelo de prestação terceirizado já representa 70% do mercado de gestão de instalações da Dinamarca e continua a ampliar a sua liderança, porque as organizações preferem concentrar recursos nas atividades principais, confiando a parceiros especializados a conformidade regulatória, a implementação de IoT e o acompanhamento da pegada de carbono. Os operadores nórdicos reforçam as suas posições competitivas através de IA, robótica e análise de sensores que ajudam a compensar os elevados custos laborais da Dinamarca. Durante o período de previsão, espera-se que os gastos públicos associados ao Plano de Recuperação e Resiliência e a uma regra de alocação verde de 60% canalizem capital significativo para retrofits energeticamente eficientes, sustentando ainda mais a adoção de serviços em ativos institucionais e de infraestrutura.

Principais Conclusões do Relatório

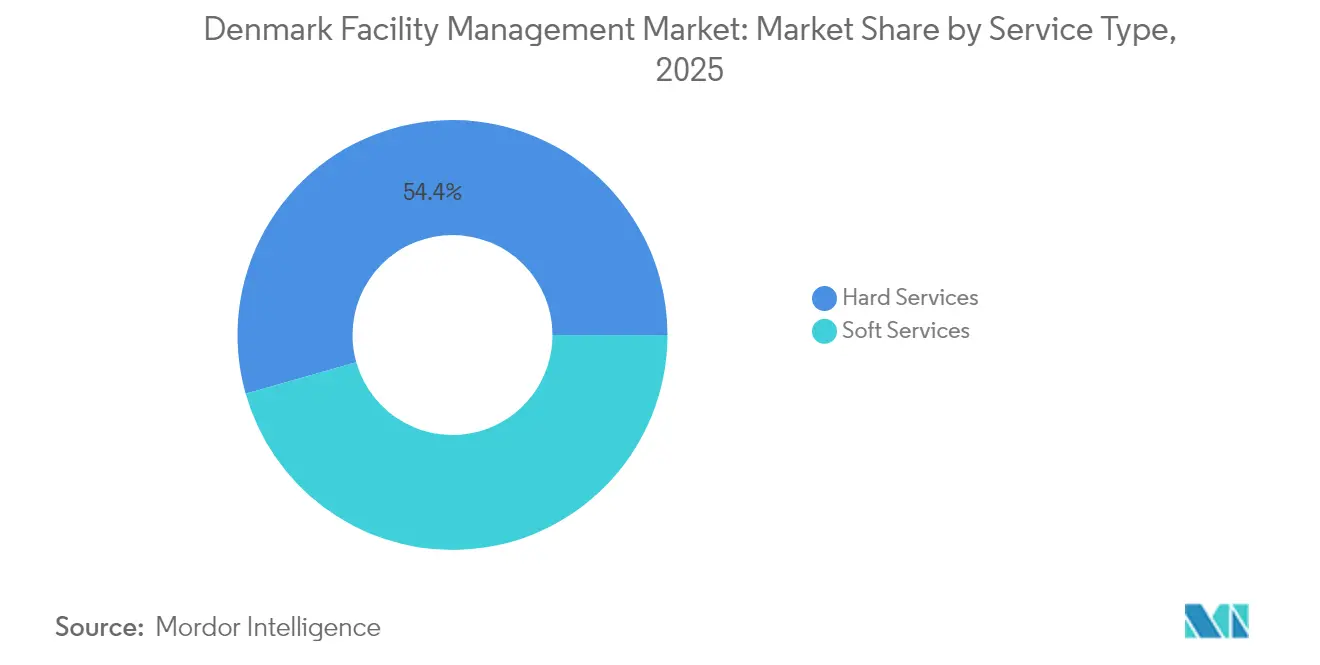

- Por tipo de serviço, os serviços técnicos retiveram 54,40% da quota do mercado de gestão de instalações da Dinamarca em 2025, enquanto os serviços de suporte estão projetados para crescer a uma CAGR de 5,95% até 2031.

- Por tipo de oferta, a terceirização representou 69,20% da dimensão do mercado de gestão de instalações da Dinamarca em 2025 e está projetada para crescer a uma CAGR de 5,38% até 2031.

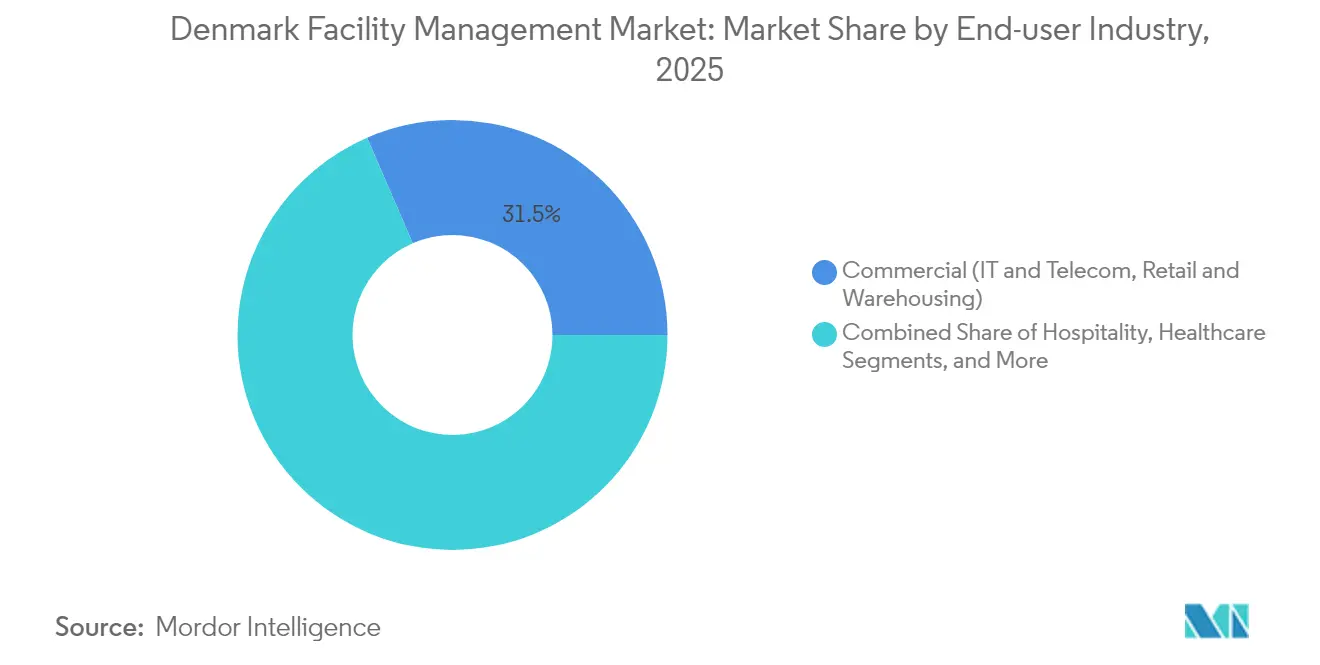

- Por utilizador final, o segmento comercial liderou com 31,50% da receita de 2025; as instalações institucionais e de infraestrutura pública registam as perspetivas de crescimento mais elevadas, com uma CAGR de 4,72%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Dinamarca

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| As Taxas de Ocupação Atuais Impulsionam a Expansão dos Serviços | +1.2% | Nacional, com concentração em Copenhaga, Aarhus, Odense | Curto prazo (≤ 2 anos) |

| Os Referenciais de Rentabilidade Remodelam os Portefólios de Serviços | +0.8% | Nacional, mais forte nos centros comerciais | Médio prazo (2-4 anos) |

| A Dinâmica do Mercado de Trabalho Acelera a Automação | +1.5% | Nacional, adoção antecipada nos centros urbanos | Médio prazo (2-4 anos) |

| Os Padrões de Urbanização Remodelam a Distribuição de Serviços | +0.6% | Copenhaga, Aarhus, Odense, Aalborg, Esbjerg | Longo prazo (≥ 4 anos) |

| Digitalização do Setor Público e Aumento das Despesas com Defesa | +0.9% | Nacional, concentrado nas instalações governamentais | Médio prazo (2-4 anos) |

| Relatório Obrigatório de ESG (CSRD) Impulsiona a Procura de Gestão de Instalações Sustentável | +1.1% | Nacional, requisitos de conformidade a nível da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Taxas de Ocupação Atuais Impulsionam a Expansão dos Serviços

A utilização de escritórios em Copenhaga, Aarhus e Odense recuperou fortemente, com a taxa de desocupação agora 6,7% abaixo da média histórica.[1]EjendomDanmark, "Kontorudlejning i USA og Danmark: Som at sammenligne pærer og bananer," ejd.dk O maior fluxo diário de pessoas obriga os senhorios a aumentar a frequência de limpeza, o pessoal de segurança e a monitorização da qualidade do ar interior. Os prestadores integrados capazes de agrupar estes serviços técnicos e de suporte praticam preços premium, uma vez que os proprietários de ativos procuram cobertura de ponto único. O aumento da densidade também eleva a intensidade do uso de energia, levando os proprietários a assinar contratos baseados no desempenho que vinculam os reembolsos a ganhos de eficiência mensuráveis. O resultado é a aceleração do valor contratual no mercado de gestão de instalações da Dinamarca, tanto para manutenção preventiva como para serviços adicionais de experiência no local de trabalho. A expansão impulsionada pela ocupação deverá permanecer o principal catalisador de curto prazo, uma vez que a Dinamarca continua a encorajar a colaboração presencial em vez de modelos de trabalho totalmente remotos.

A Dinâmica do Mercado de Trabalho Acelera a Automação

A taxa de desemprego da Dinamarca mantém-se abaixo de 3% e os acordos sindicais mantêm os salários elevados em relação aos seus pares continentais. Os gestores de instalações recorrem, portanto, a robôs de limpeza, algoritmos de agendamento automatizados e manutenção preditiva habilitada por IoT para proteger as margens. As ferramentas de programação de turnos baseadas em IA reduziram as horas de supervisão manual em até 20%, libertando mão-de-obra escassa para tarefas de maior valor. A automação também ajuda os grandes prestadores a cumprir os rigorosos estatutos de segurança dos trabalhadores da Dinamarca, reduzindo a exposição a riscos rotineiros. Os adotantes precoces de robótica asseguraram extensões plurianuais de clientes do retalho e dos transportes, ilustrando a vantagem competitiva que a tecnologia confere no mercado de gestão de instalações da Dinamarca. A médio prazo, prevê-se que a IA e a robótica reduzam em 1,5 pontos percentuais o crescimento dos custos da linha laboral, alargando assim a proposta de valor da terceirização.

Relatório Obrigatório de ESG (CSRD) Impulsiona a Procura de Gestão de Instalações Sustentável

A Diretiva de Relatório de Sustentabilidade Corporativa obriga as organizações dinamarquesas com mais de 250 colaboradores ou EUR 40 milhões (USD 46,59 milhões) a publicar métricas ambientais detalhadas a partir de 2025. Este gatilho regulatório transformou os painéis de monitorização de carbono, os serviços de análise de energia e as auditorias de segregação de resíduos em elementos centrais de entrega contratual, em vez de extras opcionais. Os prestadores capazes de documentar emissões do berço ao portão ganham agora concursos com uma taxa de sucesso 15-20% superior, de acordo com dados de avaliação de propostas compilados pelos líderes de mercado. A procura está a crescer rapidamente para consultoria de sustentabilidade, contabilização de carbono e consultoria de economia circular agrupadas com a execução tradicional de serviços técnicos. O mercado de gestão de instalações da Dinamarca ganha, portanto, tanto em volume como em valor acrescido, uma vez que as taxas de conformidade com ESG são tipicamente fixadas com um prémio de 5-10% em relação à manutenção de base.

Digitalização do Setor Público e Aumento das Despesas com Defesa

As agências do governo central automatizam fluxos de trabalho administrativos e modernizam portefólios de propriedades ao abrigo do quadro de contratação pública conjunta da Dinamarca. O Ministério da Defesa adjudicou recentemente à ISS um contrato de serviços integrados de DKK 3 mil milhões (USD 0,47 mil milhões) que se estende a cantinas, limpeza, segurança e manutenção técnica em 500 locais.[2]ISS World, "Intelligent Solutions," issworld.com Concursos multi-site semelhantes são esperados do Ministério das Finanças e do Serviço de Polícia, cada um especificando monitorização baseada em sensores e sistemas de gestão de edifícios com cibersegurança. Em paralelo, os gastos com imóveis de defesa aumentam com os objetivos de prontidão da NATO, impulsionando a procura a longo prazo de serviços especializados como controlo de acesso de alto grau e geração de energia no local. Estes desenvolvimentos conferem ao mercado de gestão de instalações da Dinamarca um pipeline estável de oportunidades financiadas publicamente, isoladas da volatilidade económica de curto prazo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Complexidade Regulatória Aumenta as Barreiras à Entrada | -0.7% | Nacional, requisitos de conformidade a nível da UE | Médio prazo (2-4 anos) |

| Os Ventos Contrários Macroeconómicos Condicionam as Despesas Discricionárias | -0.9% | Nacional, com efeitos de contágio dos mercados europeus | Curto prazo (≤ 2 anos) |

| Regulamentação Laboral Rigorosa Infla os Custos Operacionais | -0.8% | Nacional, afetando particularmente os serviços intensivos em mão-de-obra | Longo prazo (≥ 4 anos) |

| Capital Inicial Necessário para Plataformas Avançadas de IoT / IA | -0.6% | Nacional, concentrado em segmentos de uso intensivo de tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade Regulatória Aumenta as Barreiras à Entrada

Múltiplas camadas de conformidade — certificação energética de edifícios, ISO 9001:2015 para rotulagem energética, auditorias de segurança dos trabalhadores e requisitos do RGPD — acrescentam custos significativos e fricção administrativa para novos entrantes. [3]Agência de Energia Dinamarquesa, "Energikonsulenter," ens.dk Obter a certificação completa pode demorar 18 meses e consumir até 8% da receita anual para os prestadores de menor dimensão, limitando a rotatividade competitiva e reforçando o domínio dos operadores estabelecidos. As diretivas de sustentabilidade a nível da UE complicam ainda mais os relatórios, especialmente para empresas estrangeiras não familiarizadas com os códigos municipais dinamarqueses. Embora este ambiente assegure qualidade e segurança, também restringe a diversidade de fornecedores e pode abrandar a inovação nas margens do mercado de gestão de instalações da Dinamarca.

Os Ventos Contrários Macroeconómicos Condicionam as Despesas Discricionárias

A inflação e a volatilidade dos preços da energia reduzem os orçamentos dos inquilinos para melhorias facultativas das instalações. Muitas PME adiam os retrofits de IoT e as melhorias de escritório experienciais, focando-se apenas na manutenção essencial e na conformidade regulatória. Os prestadores têm dificuldade em repercutir o aumento dos salários e dos custos dos materiais em contratos de preço fixo, comprimindo as margens. Alguns clientes renegociam os âmbitos de serviço a meio do contrato, particularmente no retalho e nas instalações de manufatura ligeira expostas a oscilações da procura dos consumidores. Esta restrição deprime os gastos de curto prazo no mercado de gestão de instalações da Dinamarca, embora simultaneamente motive inovações orientadas para a eficiência que reduzem o custo do ciclo de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Suporte Ganham Vantagem Digital

Os serviços de suporte apresentaram a trajetória de receita mais rápida, com uma perspetiva de CAGR de 5,95% até 2031, embora os serviços técnicos tenham retido 54,40% da quota do mercado de gestão de instalações da Dinamarca em 2025. A limpeza, a segurança e o apoio de receção tornaram-se operações ricas em dados geridas através de agendamento por IA e painéis de qualidade em tempo real. A procura dos ocupantes por ambientes de trabalho centrados no bem-estar leva os prestadores a incorporar sensores que monitorizam a qualidade do ar, os padrões de fluxo de pessoas e o conforto térmico. A restauração expande-se para análises de nutrição e ecossistemas de pagamento sem contacto, reforçando o seu papel estratégico nos programas de experiência dos colaboradores. Este reposicionamento digital eleva o valor médio dos contratos de serviços de suporte em 8-10% e consolida o seu estatuto como o pilar de crescimento mais rápido do mercado de gestão de instalações da Dinamarca.

Os serviços técnicos continuam a ser indispensáveis porque a infraestrutura mecânica, elétrica e de canalização deve cumprir critérios de eficiência energética cada vez mais rigorosos. Os gestores de ativos aceleram a adoção de análises preditivas ao equipar os sistemas de AVAC com sensores de vibração e temperatura que desencadeiam intervenções antes de avarias. Em 2024, mais de 60% dos contratos de serviços técnicos incluíam cláusulas de monitorização remota, acima dos 42% em 2022. Os regulamentos de segurança contra incêndio exigem agora ferramentas integradas de simulação de evacuação durante as auditorias anuais, ampliando o elemento de consultoria na manutenção técnica. Assim, o subsegmento acrescenta receita incremental através de consultoria de conformidade, mesmo quando as margens de manutenção principal se comprimem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Oferta: A Dominância da Terceirização Acelera

O modelo terceirizado representou 69,20% da dimensão do mercado de gestão de instalações da Dinamarca em 2025 e está previsto para crescer a uma CAGR de 5,38% até 2031. A gestão integrada de instalações, em que um único prestador fornece serviços técnicos e de suporte agrupados com base em KPIs orientados para resultados, representa a forma contratual de crescimento mais rápido. Estes contratos têm tipicamente a duração de cinco a sete anos e incluem a gestão de projetos de capital a par das operações de rotina, permitindo aos clientes consolidar os portefólios de fornecedores e alcançar reduções de custo total de 8-12%. A gestão de instalações agrupada apela ao segmento intermédio do mercado que procura consolidação de serviços, mas mantém supervisão interna seletiva. A terceirização de serviço único continua a servir necessidades técnicas especializadas, como a manutenção de energia crítica em centros de dados.

A gestão interna reteve uma quota de 30,80% em 2025, concentrada na saúde, defesa e algumas instalações de manufatura selecionadas onde a segurança ou a continuidade de processos é vista como de missão crítica. Ainda assim, mesmo estes setores adotam cada vez mais modelos híbridos que mantêm a supervisão estratégica internamente, subcontratando a execução. O lucro anunciado pela DSB de USD 90,45 milhões em 2024 foi acompanhado por mais de USD 6,0 mil milhões de capital reservado para atualizações de material circulante, um encargo financeiro que encoraja a terceirização parcial da manutenção de depósitos e supervisão de instalações. A longo prazo, a escassez de mão-de-obra e os requisitos de capital tecnológico irão erosar a viabilidade das operações internas autónomas.

Por Setor de Utilizador Final: O Setor Institucional Acelera o Crescimento

As propriedades institucionais e de infraestrutura pública registarão uma CAGR de 4,72% até 2031, superando todos os outros segmentos verticais, à medida que as autoridades municipais e centrais canalizam fundos de Recuperação e Resiliência para retrofits verdes. Os campus governamentais incorporam agora gémeos digitais para otimização energética, e as instalações militares requerem segurança perimetral de alto grau, restauração e soluções de manutenção de equipamentos. As instalações de ensino exigem suporte de salas de aula inteligentes e análises de experiência dos estudantes, alargando o âmbito dos serviços para além das rotinas de custódia.

O imobiliário comercial ainda gerou 31,50% da receita de 2025 e permanece a maior fatia do mercado de gestão de instalações da Dinamarca. Os inquilinos corporativos priorizam configurações de espaço de trabalho ágeis e análises de ocupação que acomodam o trabalho híbrido, reforçando a procura por gestão de secretárias habilitada por sensores e regimes de limpeza com certificação de bem-estar. O retalho e a armazenagem recorrem a modelos de pessoal flexíveis vinculados a dados de fluxo de pessoas, enquanto as TI e telecomunicações transitam para acordos de nível de serviço orientados para o tempo de funcionamento para refrigeração e energia crítica. As instalações industriais aproveitam a manutenção preditiva para reduzir as paragens não planeadas em até 15%, sustentando o crescimento dos gastos em serviços técnicos acima da inflação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A área metropolitana de Copenhaga registou os gastos absolutos mais elevados em 2024, sustentada pela sede de empresas multinacionais, clusters de embaixadas e edifícios ministeriais. A densidade de escritórios na capital supera a média nacional em 23%, impulsionando a procura premium de serviços de suporte de receção, concierge e relacionados com bem-estar. Aarhus e Odense registam um crescimento unitário mais rápido à medida que as empresas descentralizam operações em busca de rendas mais baixas e acesso a grupos de talentos regionais; estas cidades acolhem agora um total combinado de 18% do parque nacional de escritórios de Categoria A. Aalborg e Esbjerg contribuem com uma expansão constante ancorada a cadeias de abastecimento de logística, marítimas e de energia, que requerem serviços técnicos especializados focados no controlo de corrosão e manutenção de classe de risco.

A nível nacional, o Plano de Recuperação e Resiliência canaliza mais de EUR 1,5 mil milhões (USD 1,75 mil milhões) para renovações de edifícios e projetos de otimização energética. Como pelo menos 60% dos fundos têm um mandato de transição verde, os municípios em toda a Jutlândia e Fúnia aceleram os concursos para retrofits de bombas de calor, isolamento de fachadas e coberturas integradas com energia solar. Os gestores de instalações dotados de capacidades de contratação de desempenho energético asseguram contratos plurianuais que agrupam o financiamento de capex, a supervisão da instalação e a manutenção contínua.

A diversidade geográfica dá origem a um panorama de prestadores dual. Os operadores nacionais de serviços completos operam centros de comando centrais que monitorizam milhares de propriedades, aproveitando economias de escala para funções de helpdesk e análise. Os especialistas regionais competem com sucesso ao oferecer tempos de resposta de técnicos altamente localizados e familiaridade cultural, particularmente nas instalações de saúde e de cuidados a idosos de cidades pequenas. Esta combinação garante que o mercado de gestão de instalações da Dinamarca ofereça soluções adaptadas em áreas de captação urbanas e periurbanas.

Panorama Competitivo

Os grandes operadores nórdicos dominam a quota de receita, mas enfrentam uma rivalidade crescente de novos entrantes centrados na tecnologia. A ISS A/S aproveita as plataformas de IA da Microsoft para otimizar a alocação de tarefas e fornecer análises preditivas em 10.000 locais dinamarqueses. A Coor Service Management executa um roteiro de sustentabilidade pan-nórdico que visa emissões líquidas zero até 2050 e já implementou medidas de adaptação climática em 15 milhões de m² de propriedade gerida. A Compass Group Denmark captura primeiras vitórias de terceirização em restauração, apoiada por ferramentas digitais de gestão de receitas que reduzem o desperdício alimentar em 26% e satisfazem as necessidades de relatório ao abrigo do CSRD.

Os concorrentes emergentes implementam sistemas de gestão de edifícios nativos da nuvem capazes de poupar 35% de energia. As start-ups financiadas por capital de risco especializam-se em módulos de contabilização de carbono em modelo SaaS que se integram diretamente com as suites CAFM legadas, apelando a clientes do mercado intermédio que procuram conformidade com ESG a custo efetivo. A consolidação continua à medida que os maiores operadores adquirem boutiques de AVAC e segurança para colmatar lacunas de capacidade técnica; a aquisição da Air for All pela Apleona sublinha esta tendência e espera-se que aumente o potencial de venda cruzada na Dinamarca assim que a integração pós-fusão esteja concluída.

As barreiras à entrada permanecem moderadas porque os operadores estabelecidos possuem relações com clientes enraizadas e redes de técnicos a nível nacional. No entanto, a disrupção digital reduz os custos de mudança para os clientes, tornando a qualidade do serviço e a transparência dos dados as principais alavancas competitivas. Nos próximos cinco anos, é provável que o mercado de gestão de instalações da Dinamarca assista a uma convergência entre os modelos de gestão de instalações como serviço e as plataformas de proptech, obrigando todos os prestadores a alargar as suas competências para além da manutenção tradicional de instalações.

Líderes do Setor de Gestão de Instalações da Dinamarca

Coor Service Management A/S

Compass Group Denmark A/S

Sodexo Facilities Management Denmark A/S

G4S Facilities Management Denmark A/S

Apleona GmbH (Nordic Operations)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ISS anunciou uma parceria estratégica com uma start-up nórdica de proptech para integrar painéis de energia baseados em IA em 2.000 edifícios comerciais dinamarqueses.

- Agosto de 2024: A DSB confirmou um programa de investimento em material circulante de USD 6,0 mil milhões até 2030, incluindo novas instalações de depósito que requerem manutenção avançada e gestão do ciclo de vida de ativos.

- Outubro de 2024: O Parlamento Europeu ratificou as revisões à Diretiva sobre o Desempenho Energético dos Edifícios, impondo cortes médios de 16% no consumo de energia até 2030, o que expande o trabalho de auditoria obrigatória para os contratantes de GI certificados.

- Agosto de 2024: A DSB confirmou um programa de investimento em material circulante de USD 6,0 mil milhões até 2030, incluindo novas instalações de depósito que requerem manutenção avançada e gestão do ciclo de vida de ativos.

Âmbito do Relatório do Mercado de Gestão de Instalações da Dinamarca

A gestão de instalações (GI) inclui métodos e técnicas de gestão para gestão de edifícios, gestão de infraestruturas para uma organização e os meios de harmonização global do ambiente de trabalho numa organização. Este sistema padroniza serviços e simplifica processos para uma organização.

O mercado de gestão de instalações da Dinamarca é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de GI] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de suporte de GI]), tipo de oferta (interno e terceirizado [GI única, GI agrupada e GI integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de GI | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de GI |

| Interno | |

| Terceirizado | GI Única |

| GI Agrupada | |

| GI Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazenagem) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de GI | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de GI | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | GI Única | |

| GI Agrupada | ||

| GI Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazenagem) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Dinamarca?

A dimensão do mercado de gestão de instalações da Dinamarca é de USD 2,67 mil milhões em 2026.

A que ritmo se espera que o mercado cresça?

Está previsto registar uma CAGR de 3,98% entre 2026 e 2031.

Qual é a categoria de serviço que está a expandir mais rapidamente?

Os serviços de suporte, incluindo limpeza, segurança e restauração, estão previstos para crescer a uma CAGR de 5,95% até 2031.

Por que razão a terceirização é preferida à gestão interna?

A terceirização proporciona poupanças de custo total de 8-12% e dá aos clientes acesso a capacidades avançadas de IoT e de relatório de ESG sem investimento inicial elevado.

Que papel desempenha a regulamentação de ESG na procura do mercado?

O relatório obrigatório ao abrigo do CSRD torna agora a monitorização de carbono e os serviços de eficiência energética componentes essenciais dos contratos, impulsionando preços premium para os prestadores conformes.

Página atualizada pela última vez em: