Tamanho e Quota do Mercado de Gestão de Instalações de Malta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

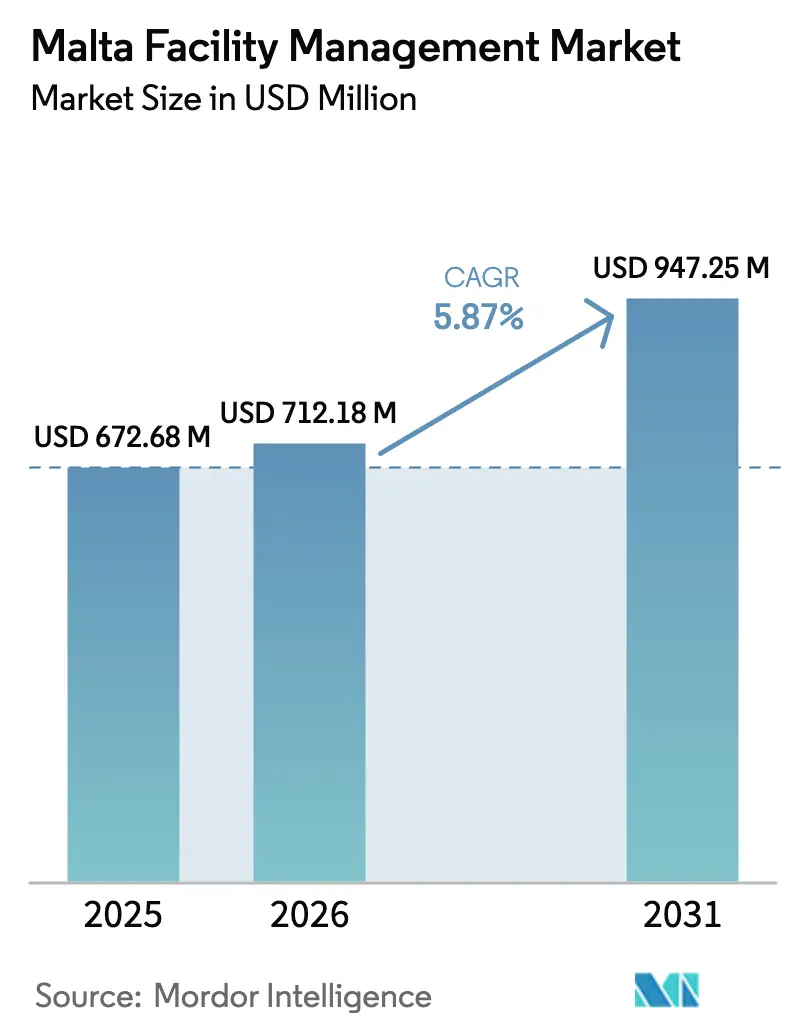

| Tamanho do mercado no ano base (2025) | 672.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 712.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 947.25 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

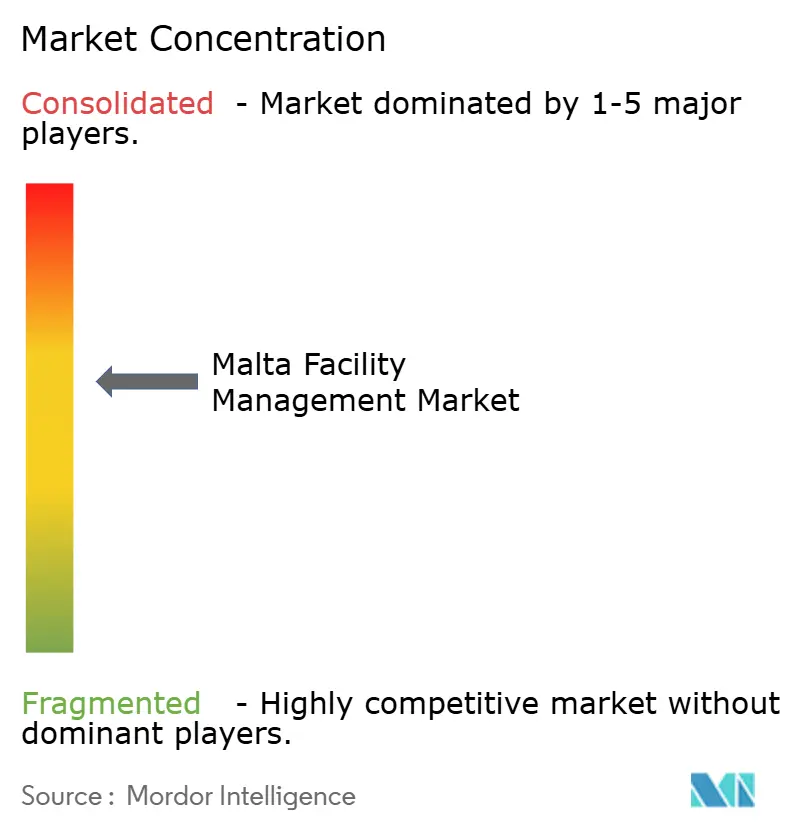

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações de Malta por Mordor Intelligence

O tamanho do Mercado de Gestão de Instalações de Malta deverá crescer de USD 672,68 milhões em 2025 para USD 712,18 milhões em 2026, sendo previsto que atinja USD 947,25 milhões até 2031, a uma CAGR de 5,87% no período 2026-2031. O crescimento é sustentado pela modernização de infraestruturas, a recuperação constante do turismo e o Plano Nacional de Investimento da ilha, todos os quais intensificam a procura por serviços integrados de edifícios, plataformas digitais de manutenção e soluções compatíveis com o património histórico. A expansão imobiliária comercial em Valletta, Sliema e St. Julian's mantém os Serviços Essenciais em elevada procura, enquanto os projetos do setor público ampliam o conjunto endereçável para contratos terceirizados. As melhorias na regulamentação laboral e as crescentes taxas de ocupação incentivam as organizações a terceirizar para controlo de custos e garantia de conformidade. A adoção de tecnologia — nomeadamente manutenção preditiva baseada em IA e gestão de edifícios habilitada por IoT — tornou-se o diferenciador fundamental, à medida que Malta se posiciona como a "Plataforma de Lançamento de IA Definitiva" até 2030.

Principais Conclusões do Relatório

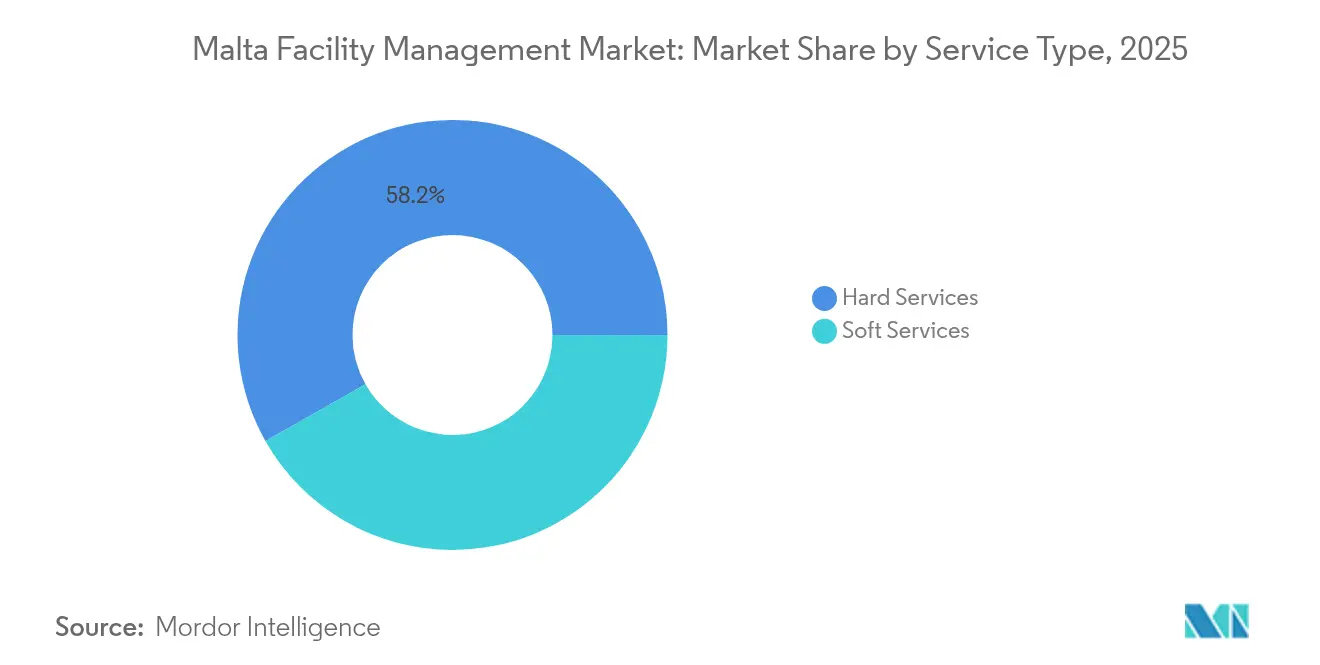

- Por tipo de serviço, os Serviços Essenciais lideraram com uma quota de 58,20% do mercado de gestão de instalações de Malta em 2025; os Serviços de Suporte estão a expandir-se a uma CAGR de 8,02% até 2031.

- Por tipo de oferta, os serviços terceirizados detinham 64,70% do tamanho do mercado de gestão de instalações de Malta em 2025 e prevê-se que cresçam a uma CAGR de 7,39%; os serviços internos retiveram uma quota de 35,30% do tamanho do mercado de gestão de instalações de Malta em 2025.

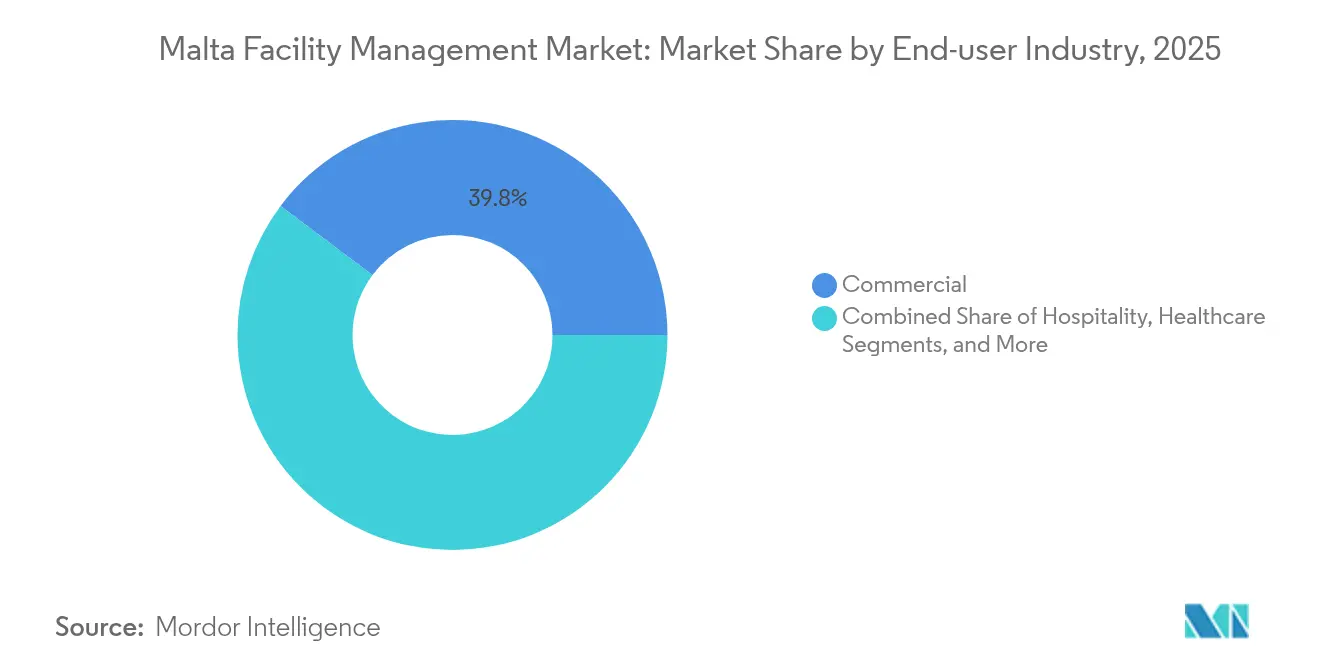

- Por setor de utilizador final, as instalações comerciais detinham 39,75% da quota do mercado de gestão de instalações de Malta em 2025, enquanto o setor institucional e de infraestrutura pública avança a uma CAGR de 7,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações de Malta

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Urbanização e crescimento populacional | +1.2% | Nacional, concentrado em Valletta, Sliema, St. Julian's | Médio prazo (2-4 anos) |

| Atualização da regulamentação laboral e de segurança | +0.8% | Nacional, com aplicação mais rigorosa nas zonas de património histórico | Curto prazo (≤ 2 anos) |

| Plano de investimento em infraestruturas | +1.5% | Nacional, com foco no transporte e nos serviços públicos | Longo prazo (≥ 4 anos) |

| Aumento das taxas de ocupação | +0.9% | Distritos comerciais, zonas de hotelaria | Médio prazo (2-4 anos) |

| Digitalização e adoção de edifícios inteligentes | +1.1% | Setores comercial e institucional | Médio prazo (2-4 anos) |

| Revitalização impulsionada pelo turismo no setor da hotelaria | +0.7% | Zonas de hotelaria, áreas costeiras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Crescimento Populacional

A densidade populacional de 1.649 pessoas por km² pressiona o limitado ambiente construído de Malta e gera uma procura de serviços sem precedentes em instalações residenciais, comerciais e públicas. [1]Fundo Monetário Internacional, "Malta: Questões Selecionadas," imf.org O aumento populacional de 25% desde 2014 redirecionou muitas residências de Valletta para arrendamentos de curta duração, criando carteiras imobiliárias híbridas que necessitam de calendários de manutenção adaptáveis. O investimento em habitação social, exemplificado pelo projeto de Luqa com apoio do BEI no valor de EUR 22 milhões, amplifica a necessidade de sistemas modernos de MEP e de segurança de vida. A densidade urbana impulsiona soluções integradas de resíduos, energia e água, encorajando a implementação de IoT para a gestão eficiente de ativos em espaços reduzidos. Uma crescente faixa de residentes com aptidão tecnológica espera portais de serviços móveis e análises de edifícios em tempo real, levando os gestores de instalações a digitalizar os fluxos de ordens de trabalho.

Atualização da Regulamentação Laboral e de Segurança

As semanas de trabalho legais de 40 horas e os salários mínimos de EUR 192,73 por semana elevam as bases de custos, empurrando as empresas para modelos terceirizados e aumentados por tecnologia. [2]Departamento de Relações Industriais e de Emprego, "Condições de Emprego," dier.gov.mt As diretivas de segurança em estruturas de património histórico confinadas exigem técnicos certificados, privilegiando os fornecedores de maior dimensão com capacidade de formação em conformidade. As certificações obrigatórias impulsionam a adoção de manutenção preditiva para limitar a exposição dos técnicos a ambientes perigosos. Estas regulamentações elevam as barreiras de entrada para fornecedores de menor dimensão, mas melhoram a qualidade do serviço, alinhando os padrões do mercado de gestão de instalações de Malta com as normas mais abrangentes da UE.

Plano de Investimento em Infraestruturas

Projetos como o desenvolvimento de Msida Creek no valor de EUR 34,7 milhões incorporam cláusulas de operações e manutenção de 10 anos, criando receitas de longo prazo para fornecedores de serviços integrados. O programa de EUR 310,5 milhões da Corporação de Serviços de Água visa ganhos de eficiência de rede de 52% em 2011 para 72% em 2023 e integra modelação por IA para prever falhas do sistema, alargando o segmento de serviços tecnológicos. O cofinanciamento da UE canaliza fluxos de capital estáveis, encorajando os fornecedores a investir em plataformas avançadas de gestão de ativos que podem ser replicadas em futuras concessões.

Aumento das Taxas de Ocupação

A nova propriedade DoubleTree by Hilton com 485 quartos reflete a crescente procura de hotelaria e introduz mais de 2.000 m² de espaço para eventos que requer limpeza orientada para eventos, segurança e cargas de AVAC. Os escritórios comerciais estão a rever as alocações de espaço para o trabalho híbrido, exigindo dimensionamento dinâmico de serviços e soluções de contagem de pessoas baseadas em sensores. Uma maior utilização acelera o desgaste dos sistemas de MEP, empurrando os clientes para contratos de manutenção baseados em resultados com garantias de tempo de funcionamento.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de mão de obra e lacunas de competências | -1.3% | Nacional, aguda em ofícios especializados | Médio prazo (2-4 anos) |

| Restrições orçamentais e inflação de custos | -0.9% | Nacional, afetando todos os setores | Curto prazo (≤ 2 anos) |

| Conformidade complexa para edifícios de património histórico | -0.6% | Zonas de património, Valletta, Mdina | Longo prazo (≥ 4 anos) |

| Economias de escala limitadas num mercado doméstico reduzido | -0.4% | Nacional, afetando os preços dos serviços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Lacunas de Competências

A inflação dos custos de construção entre 30% e 40% reflete a escassez de profissionais certificados, aumentando as despesas salariais para obras de MEP e segurança contra incêndios. A conservação do património exige artesanato raro, obrigando os fornecedores a recrutar artesãos estrangeiros ou a investir em alianças de formação profissional com institutos locais. Os prémios salariais crescentes incentivam a robótica para limpeza de fachadas e inspeções por drone, compensando parcialmente as limitações de pessoal. No entanto, a reduzida escala doméstica limita o conjunto de aprendizagens, prolongando a lacuna de competências para além de 2028. [3]Ministério das Finanças e do Emprego, "Relatório Anual 2022," finanzi.gov.mt

Restrições Orçamentais e Inflação de Custos

A inflação dos preços no produtor de 7,15% desde 2021 comprime os orçamentos de gestão de instalações, encorajando a otimização do custo do ciclo de vida em detrimento de retrofits intensivos em despesas de capital. As fricções nas cadeias de abastecimento elevam os prazos de entrega de peças sobresselentes, forçando estratégias de stockagem que sobrecarregam o capital circulante dos fornecedores de menor dimensão. As autoridades públicas prosseguem uma contratação baseada em valor para se protegerem contra derrapagens, exigindo estruturas de honorários indexadas ao desempenho. Estas pressões fiscais impulsionam a adoção de sistemas de protocolo aberto para evitar a dependência de fornecedores e facilitar a contratação competitiva para atualizações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Essenciais Ancoram a Modernização de Infraestruturas

Os Serviços Essenciais detinham 58,20% do tamanho do mercado de gestão de instalações de Malta em 2025, impulsionados pelo envelhecimento do parque imobiliário da ilha e pelo rigoroso quadro regulatório que determina a manutenção profissional de ativos de MEP, AVAC e proteção contra incêndios. O viaduto de Msida Creek e as atualizações dos Serviços de Água asseguram contratos de manutenção plurianuais que sustentam a visibilidade das receitas. As normas de restauro do património obrigam a trabalhos especializados de cantaria, elevando a barreira técnica de entrada. A procura de resiliência dos edifícios contra a corrosão pelo ar salgado apoia ainda mais as plataformas de gestão preditiva de ativos.

Os Serviços de Suporte, em expansão a uma CAGR de 8,02%, beneficiam dos programas de experiência no local de trabalho e da revitalização do turismo. A limpeza digitalmente agendada, os robôs de segurança e a minimização de resíduos alinhada com critérios ESG alargam o menu de serviços terceirizados. A integração entre serviços de suporte e essenciais através de painéis de instrumentos IoT permite uma visibilidade centralizada, encorajando a contratação integrada. O mercado de gestão de instalações de Malta vê assim os fornecedores a posicionarem-se como parceiros de ciclo de vida total, em vez de meros fornecedores de limpeza ou MEP independentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Oferta: A Terceirização Domina, a Gestão de Instalações Integrada Acelera

Os contratos terceirizados detinham 64,70% do tamanho do mercado de gestão de instalações de Malta em 2025, à medida que as empresas e os organismos públicos confiaram a especialistas a conformidade e o controlo de custos. A CAGR de 7,39% do modelo até 2031 reflete a mitigação da escassez de mão de obra e a necessidade de partilha de despesas de capital em implementações tecnológicas. A gestão de instalações integrada, combinando serviços multissetoriais sob um único SLA, fornece relatórios baseados em dados cobiçados por investidores focados em ESG.

A gestão interna persiste em grandes campi e infraestruturas críticas, onde prevalecem o conhecimento institucional e as sensibilidades de segurança. No entanto, emergem modelos híbridos — equipas de núcleo supervisionam a estratégia enquanto tarefas de nicho, como a manutenção de fachadas de património histórico ou análises energéticas baseadas em IA, são subcontratadas. A reduzida área geográfica do mercado de gestão de instalações de Malta apoia equipas móveis partilhadas, reduzindo os tempos de resposta e reforçando a conformidade com os níveis de serviço.

Por Setor de Utilizador Final: O Domínio Comercial Encontra o Impulso Institucional

As instalações comerciais detinham uma quota de 39,75% do mercado de gestão de instalações de Malta em 2025, ancoradas pelos clusters financeiros e tecnológicos ao longo do porto norte. Os escritórios de Categoria A, centros de dados e retalho de uso misto exigem tempo de funcionamento contínuo e plataformas de sistemas de gestão de edifícios integradas com cibersegurança. A reconfiguração de espaços para o trabalho híbrido eleva os requisitos de gestão de mudanças, impulsionando os gastos em análises de ocupação baseadas em sensores.

Prevê-se que o setor Institucional e de Infraestrutura Pública cresça a uma CAGR de 7,68%, impulsionado por programas de água, transporte e educação financiados pela UE. Os hospitais geridos no âmbito de parcerias público-privadas requerem controlos ambientais rigorosos e auditorias de acreditação contínuas, proporcionando fluxos de receitas estáveis para fornecedores de gestão de instalações especializados. Os objetivos ESG governamentais catalisam as reformas energéticas em escolas e edifícios municipais, amplificando o papel dos contadores inteligentes e dos painéis de eficiência habilitados por IA. Como resultado, o mercado de gestão de instalações de Malta orienta-se para campi do ensino básico e secundário, serviços de utilidade de água e nós de transporte como os próximos pontos de maior procura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A compacta geografia de 316 km² de Malta concentra a procura de serviços, permitindo o envio rápido de técnicos e a partilha de recursos de forma eficiente em termos de custos. O corredor Valletta-Sliema-St. Julian's acolhe a maior parte dos escritórios premium e hotéis de alta gama, traduzindo-se na maior densidade de receitas por quilómetro quadrado. Estes ativos requerem retrofits de AVAC sensíveis ao património histórico e serviços de suporte de nível de concierge premium, contribuindo com mais de metade do tamanho do mercado de gestão de instalações de Malta num raio de 10 km.

Os distritos centrais e sul albergam complexos industriais como a instalação De La Rue de 29.000 m² e a fábrica de semicondutores da STMicroelectronics, ambos necessitando de manutenção de sala limpa, pavimentos com controlo de vibrações e supervisão contínua de serviços públicos. A proximidade do porto franco e do aeroporto simplifica a logística de peças sobresselentes. O emergente turismo de Gozo e os investimentos em educação sinalizam um cluster nascente que valoriza práticas de gestão de instalações com certificação ecológica, apoiado por incentivos governamentais para edifícios preparados para energias renováveis.

A exposição costeira exige protocolos anticorrosão, inspeções frequentes de fachadas e materiais resistentes ao sal, diferenciando Malta dos mercados europeus do interior. A escassez de água molda padrões rigorosos de deteção de fugas e de reutilização de águas residuais, alargando o âmbito das implementações de sensores IoT. O alinhamento com o roteiro nacional de neutralidade carbónica impulsiona o recomissionamento à escala da ilha dos sistemas de AVAC e a manutenção de painéis solares nas coberturas, posicionando a geografia como simultaneamente uma restrição e um catalisador no mercado de gestão de instalações de Malta.

Panorama Competitivo

O mercado de gestão de instalações de Malta é moderadamente concentrado, combinando multinacionais globais com campeões locais ágeis. CBRE, JLL e Cushman & Wakefield asseguram clientes multinacionais alavancando as melhores práticas internacionais e recursos de capital aprofundados. Os especialistas locais — FMcore Limited, Clentec Malta e Shine Management — destacam-se na conformidade com o património histórico e na mobilização rápida de locais, auxiliados pelo conhecimento íntimo dos regulamentos de planeamento. Os integradores de média dimensão preenchem a lacuna de serviços para contratos integrados abaixo do limiar das empresas globais, frequentemente subcontratando tarefas técnicas de nicho a artesãos certificados.

A liderança tecnológica é o principal fator competitivo. A Johnson Controls e a Schneider Electric fornecem hardware de sistemas de gestão de edifícios preparado para IA, enquanto os integradores regionais adicionam camadas de análise e painéis de utilizadores. Os modelos de contrato evoluem para SLAs baseados em resultados que garantem economias de energia ou tempo de funcionamento, favorecendo os fornecedores com robustas capacidades de ciência de dados. Os novos participantes no mercado focados em consultoria ESG e integração de plataformas digitais exploram o espaço em branco deixado pelas empresas de manutenção orientadas para o volume.

A atividade de fusões e aquisições permanece seletiva; as multinacionais preferem alianças estratégicas a aquisições diretas para mitigar o risco de mercado concentrado. No entanto, o aumento dos encargos de conformidade e o apelo dos projetos piloto de IA poderão levar à consolidação à medida que as empresas de menor dimensão enfrentam dificuldades com as exigências de despesas de capital para atualizações tecnológicas. O mercado de gestão de instalações de Malta recompensa, portanto, a escala equilibrada com a agilidade local e a capacidade tecnológica.

Líderes do Setor de Gestão de Instalações de Malta

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Sodexo SA

ISS A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Hertz Malta obteve certificação ESG, sinalizando o aumento das métricas de sustentabilidade nos contratos de serviços.

- Setembro de 2024: A Corporação de Serviços de Água detalhou o seu Plano Nacional de Investimento de EUR 310,5 milhões com gestão de infraestruturas baseada em IA.

- Agosto de 2024: A RS2 p.l.c. reportou uma receita de EUR 19,1 milhões, destacando as necessidades de gestão de instalações para campi de fintech em expansão.

- Julho de 2024: A Infrastructure Malta anunciou obras rodoviárias na Triq tal-Barrani, sublinhando a procura contínua de gestão de instalações em obras civis.

- Junho de 2024: A Mekanika intensificou o seu foco em tecnologia de construção sustentável, expandindo o conjunto de soluções de gestão de instalações ecológicas.

Âmbito do Relatório do Mercado de Gestão de Instalações de Malta

A gestão de instalações (GI) é uma profissão que incorpora muitas disciplinas para assegurar a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia. Os gestores de instalações contribuem para os resultados da empresa através da sua responsabilidade de manter frequentemente os ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que alojam pessoal, produtividade, inventário e outros elementos operacionais.

Os serviços de gestão de instalações envolvem a conservação de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, entre outros. Estes serviços são ainda divididos nas esferas de serviços essenciais de gestão de instalações e serviços de suporte de gestão de instalações.

Tanto a gestão de instalações interna como os serviços de gestão de instalações terceirizados são considerados no âmbito. O mercado de serviços de gestão de instalações integrada (GII), juntamente com serviços únicos e agrupados, está incluído no segmento de serviços de gestão de instalações terceirizados.

O mercado de gestão de instalações de Malta é segmentado por tipo de serviço (serviços essenciais [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança, e outros serviços essenciais de gestão de instalações] e serviços de suporte [apoio ao escritório e segurança, serviços de limpeza, serviços de restauração, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada, e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Essenciais | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Essenciais de Gestão de Instalações | |

| Serviços de Suporte | Apoio ao Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Essenciais | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Essenciais de Gestão de Instalações | ||

| Serviços de Suporte | Apoio ao Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações de Malta?

O tamanho do mercado de gestão de instalações de Malta é de USD 712,18 milhões em 2026.

A que ritmo se espera que o mercado de gestão de instalações de Malta cresça?

Prevê-se que atinja USD 947,25 milhões até 2031, registando uma CAGR de 5,87% no período 2026-2031.

Qual o tipo de serviço com maior quota?

Os Serviços Essenciais detêm uma quota de mercado de 58,20%, refletindo a necessidade de especialização em MEP e gestão de ativos.

Por que razão estão a aumentar os contratos terceirizados em Malta?

A escassez de mão de obra, as regras complexas de conformidade e os requisitos tecnológicos avançados levam as organizações a depender de fornecedores que oferecem escala e plataformas digitais integradas.

Qual o segmento de utilizador final com crescimento mais rápido?

Prevê-se que as instalações Institucionais e de Infraestrutura Pública se expandam a uma CAGR de 7,68%, à medida que os projetos financiados pela UE e os esforços de modernização aceleram a procura.

Página atualizada pela última vez em: