Tamanho e Participação do Mercado de Gestão de Instalações do Kuwait

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

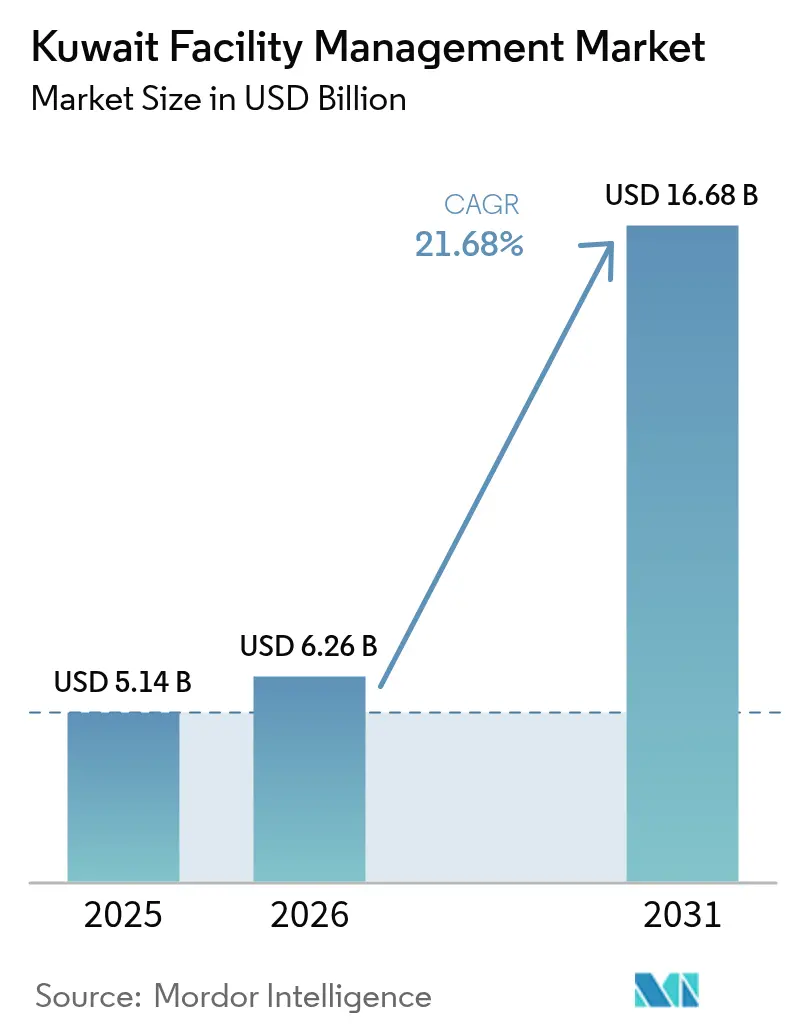

| Tamanho do mercado no ano base (2025) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Kuwait por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Kuwait em 2026 é estimado em USD 6,26 bilhões, crescendo a partir do valor de 2025 de USD 5,14 bilhões, com projeções para 2031 mostrando USD 16,68 bilhões, crescendo a um CAGR de 21,68% no período de 2026 a 2031. O crescimento acelerado está ancorado na Visão 2035, que canaliza USD 124 bilhões para 164 programas nacionais de desenvolvimento e exige soluções de gestão de instalações sofisticadas e alinhadas com critérios ESG.[1]Departamento de Comércio dos EUA, "Kuwait – Infraestrutura," TRADE.GOV Os elevados gastos em infraestrutura, a gestão de ativos habilitada por tecnologia e os mandatos mais rigorosos de eficiência energética amplificam coletivamente a demanda por serviços técnicos e de suporte integrados em ativos comerciais, industriais e públicos. Os contratos de terceirização vinculados a projetos de parceria público-privada (PPP) agora dominam os novos contratos adjudicados, pois transferem o risco de execução para empresas especializadas que combinam expertise em instalações mecânicas, elétricas e hidráulicas (MEP) com análises baseadas na Internet das Coisas (IoT). O clima severo do Kuwait intensifica o foco na manutenção preditiva de sistemas de climatização (HVAC), enquanto o compromisso do Estado com a neutralidade de carbono até 2060 acelera a adoção de financiamento verde e modelos de serviço vinculados ao desempenho. Os ventos contrários de médio prazo surgem das regras de kuwaitização que restringem a contratação de expatriados e dos elevados custos de refrigeração que pressionam os orçamentos operacionais, mas a adoção de tecnologia e os contratos baseados em resultados continuam a ampliar o conjunto de oportunidades do mercado de gestão de instalações do Kuwait.

Principais Conclusões do Relatório

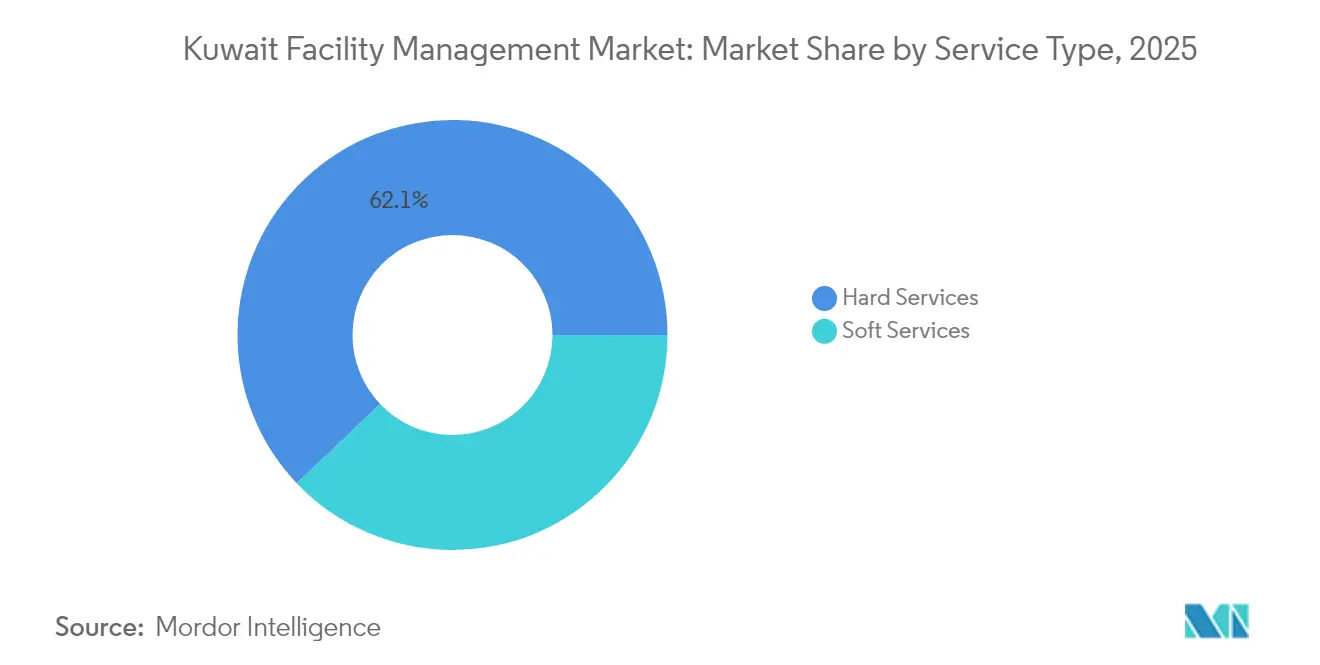

- Por tipo de serviço, os serviços técnicos detinham 62,10% da participação do mercado de gestão de instalações do Kuwait em 2025, enquanto os serviços de suporte avançam a um CAGR de 23,15% até 2031.

- Por tipo de oferta, o segmento terceirizado representou 60,75% do tamanho do mercado de gestão de instalações do Kuwait em 2025 e está projetado para expandir a um CAGR de 21,95% até 2031.

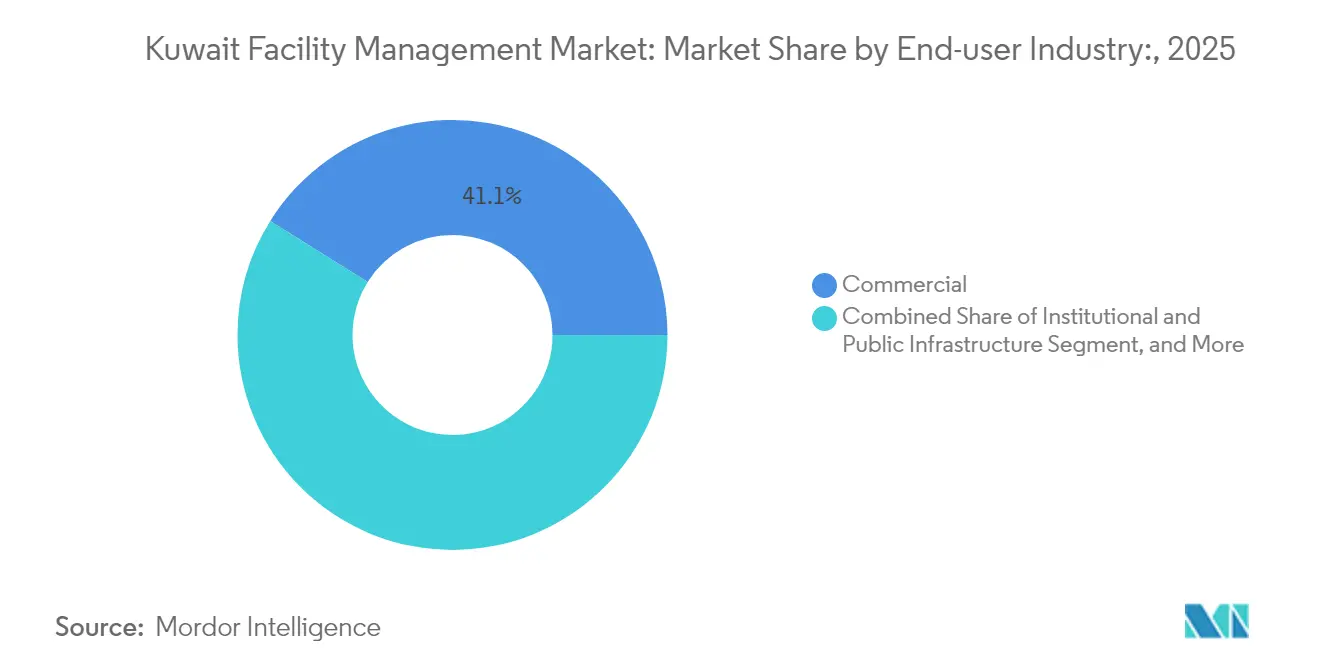

- Por setor de usuário final, as instalações comerciais comandaram 41,10% da participação de receita em 2025; o segmento industrial e de processos registra o crescimento mais rápido, a um CAGR de 22,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Kuwait

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Urbanização e Crescimento Populacional | +4.2% | Nacional (foco em Kuwait City) | Médio prazo (2 a 4 anos) |

| Gestão de Instalações Integrada Orientada por Tecnologia | +3.8% | Nacional (comercial e industrial) | Longo prazo (≥4 anos) |

| Soluções de Gestão de Instalações em Conformidade com ESG | +3.1% | Nacional (governo e setor corporativo) | Médio prazo (2 a 4 anos) |

| Contratos Baseados em Resultados | +2.9% | Nacional (gestão de instalações terceirizada) | Curto prazo (≤2 anos) |

| Aumento dos Gastos em Infraestrutura da Visão 2035 | +5.4% | Nacional (locais de megaprojetos) | Longo prazo (≥4 anos) |

| Iniciativas de PPP e Privatização Acelerando a Terceirização da Gestão de Instalações | +2.8% | Nacional (infraestrutura pública) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Crescimento Populacional: Catalisador para a Expansão da Gestão de Instalações

O plano do Kuwait de adicionar 250.000 novas unidades habitacionais e modernos distritos de uso misto intensifica a necessidade de serviços integrados capazes de coordenar segurança, limpeza, gestão de resíduos e energia em empreendimentos de alta densidade. A maior concentração populacional em Kuwait City eleva as expectativas de desempenho predial habilitado digitalmente, impulsionando os prestadores de serviços em direção à manutenção preditiva e painéis de energia baseados em sensores. Os projetos urbanos de uso misto também diluem as fronteiras tradicionais dos serviços, de modo que os contratantes devem sincronizar ativos residenciais, comerciais e municipais dentro de acordos de nível de serviço únicos. Os programas de treinamento e certificação para técnicos locais ganham importância porque os ativos urbanos complexos exigem especialistas qualificados em MEP e HVAC para garantir a disponibilidade operacional durante os picos de verão que ultrapassam 48 °C.[2]Sociedade Americana de Engenheiros Mecânicos, "Oportunidades de Economia de Energia Usando Simulação de Energia Predial," ASMEDIGITALCOLLECTION.ASME.ORG A demanda é maior por prestadores capazes de oferecer monitoramento em sala de controle 24 horas por dia, 7 dias por semana, que vincule dados de ocupação à geração automatizada de ordens de serviço.

Gestão de Instalações Integrada Orientada por Tecnologia: Redefinindo a Prestação de Serviços

Sensores de IoT embutidos em resfriadores, bombas e elevadores agora alimentam dados em tempo real em sistemas de gestão predial que reduzem o consumo de energia em até 40% quando combinados com rotinas de inteligência artificial (IA).[3]Abdullah H. Alkhalidi, "Otimização de Sistemas HVAC Baseada em IA no Kuwait," SCIENCEDIRECT.COM Os operadores de petróleo e gás comprovaram o modelo em ativos como o Greater Burgan, onde a tecnologia digital de campo integrada reduziu o tempo de inatividade não programado e aumentou a produção. As barreiras de custo estão diminuindo porque as plataformas em nuvem reduzem o hardware local, mas a escassez de competências persiste; as empresas, portanto, investem em centros de diagnóstico remoto que reúnem talentos escassos em ciência de dados e suportam portfólios multissite. A adoção de casos de uso começa com a otimização de HVAC e depois se expande para iluminação inteligente, rastreamento de ativos e aplicativos de experiência do ocupante. Os protocolos de cibersegurança alinhados com a lei nacional de proteção de dados do Kuwait são cada vez mais incorporados aos contratos de gestão de instalações à medida que a maturidade digital aumenta.

Soluções de Gestão de Instalações em Conformidade com ESG: Nova Proposta de Valor

A meta governamental de neutralidade de carbono até 2060 incorpora critérios de sustentabilidade nas licitações, tornando as auditorias energéticas, os produtos químicos de limpeza ecológicos e as métricas de desvio de resíduos entregas contratuais padrão. A implantação de energia solar em telhados em 18 agências do Banco Nacional do Kuwait gerou uma economia de 28,3% nas emissões em relação à linha de base de 2021, demonstrando o retorno operacional das reformas ecológicas.[4]Banco Nacional do Kuwait, "Relatório de Sustentabilidade 2024," NBK.COM Os credores reforçam o impulso emitindo títulos verdes que precificam o desempenho ambiental, o que reduz os custos de financiamento para ativos em conformidade. Os gestores de instalações, portanto, agrupam a substituição de iluminação por LED, reformas de resfriadores de alta eficiência e painéis de consumo em tempo real em ofertas integradas que prometem até 70% de economia de energia em relação à linha de base. Os proprietários de instalações de saúde e educação cada vez mais condicionam a adjudicação de licitações a scorecards ESG auditados, acelerando a diferenciação de mercado para prestadores com profissionais de sustentabilidade certificados.

Iniciativas de PPP e Privatização Acelerando a Terceirização da Gestão de Instalações

A Autoridade do Kuwait para Projetos de Parceria padroniza os marcos de PPP que permitem aos operadores privados projetar, construir, financiar e operar ativos públicos, transferindo o risco de desempenho enquanto obtêm receitas por meio de pagamentos de disponibilidade. Projetos de energia e água, como o Az-Zour North, dependem de operadores especializados para operação e manutenção de plantas, criando demanda constante por serviços de instalações industriais. Os modelos de PPP estimulam licitações competitivas, o que incentiva propostas baseadas em valor vinculadas a garantias de confiabilidade, em vez de métricas de número de funcionários. Os prestadores utilizam esses contratos para garantir fluxos de caixa de várias décadas que suportam investimentos em treinamento e atualizações tecnológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Mão de Obra | −2.1% | Nacional (funções técnicas) | Curto prazo (≤2 anos) |

| Marco Regulatório e Legislativo | −1.8% | Nacional (setor público) | Médio prazo (2 a 4 anos) |

| Preferência Persistente dos Clientes pela Gestão de Instalações Interna em Contratos do Setor Público | −1.3% | Nacional (instalações governamentais) | Longo prazo (≥4 anos) |

| Condições Climáticas Extremas Aumentando os Custos de Manutenção e Energia | −2.4% | Nacional (industrial e comercial) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Mão de Obra: Limitando a Expansão do Mercado

A Resolução do Conselho de Ministros 1179 de 2023 acelera as cotas de kuwaitização em contratos públicos, limitando o acesso aos técnicos estrangeiros que historicamente ocupavam funções complexas de MEP.[5]Suzanne Horne, "Kuwait," LEXOLOGY.COM Os canais de formação de talentos locais ainda são incipientes, de modo que as empresas ampliam programas de bolsas de estudo e treinamento em serviço para certificar cidadãos kuwaitianos nas disciplinas de HVAC, elétrica e controles digitais. As restrições de visto para determinadas nacionalidades de expatriados restringem ainda mais a oferta e pressionam os salários para cima. A automação por meio de monitoramento remoto e robótica compensa parcialmente as lacunas de mão de obra, mas a intensidade de capital aumenta, pressionando os contratantes menores. Os empregadores privados também competem com instituições do setor público que oferecem maior segurança no emprego, tornando a retenção difícil apesar dos prêmios salariais.

Marco Regulatório e Legislativo: Remodelando a Dinâmica do Trabalho

Novas regras tributárias, como o Imposto Complementar Mínimo Doméstico, introduzem alíquotas de 15% sobre grandes multinacionais, o que pode desincentivar algumas empresas globais de gestão de instalações a estabelecer entidades locais. Os procedimentos de aquisição revisados adicionam camadas de conformidade, prolongando os prazos de licitação e aumentando os custos jurídicos. As atualizações do código trabalhista aumentam os passivos de seguro de saúde e indenização por rescisão, especialmente para implantações industriais de alto risco. As empresas, portanto, renegociam cláusulas de reajuste de preços que compartilham o escalonamento dos custos regulatórios com os clientes, mas a pressão sobre as margens persiste até que o conjunto de regras se estabilize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Impulsionam a Modernização da Infraestrutura

Os serviços técnicos contribuíram com 62,10% da receita do mercado de gestão de instalações do Kuwait em 2025, pois megaprojetos, refinarias e escritórios em arranha-céus exigiram sistemas robustos de MEP, HVAC e proteção contra incêndio capazes de suportar as severas condições do deserto. A demanda é sustentada pelo pipeline de projetos de USD 124 bilhões, que atribui prioridade à confiabilidade dos ativos e à redução dos custos operacionais ao longo do ciclo de vida. Dentro dos serviços técnicos, a otimização de HVAC representa o maior tema de gastos porque as cargas de refrigeração respondem pela maior parte dos orçamentos de energia predial; os algoritmos preditivos tornaram-se padrão nas novas licitações. As reformas de segurança contra incêndio seguem de perto, refletindo uma fiscalização mais rigorosa após recentes incidentes industriais. Os contratos de desempenho energético agrupam cada vez mais válvulas de isolamento de resfriadores, atualizações de motores e medição inteligente em acordos plurianuais que garantem linhas de base de consumo.

Os serviços de suporte, embora menores, registram um CAGR de 23,15% à medida que empreendimentos de uso misto e inquilinos internacionais de escritórios demandam segurança estilo concierge, limpeza premium e programas de experiência no local de trabalho que atendam a padrões globais até 2031. A incorporação de tecnologia é evidente em esfregadeiras de piso robóticas e gestão de visitantes por aplicativo, mas o capital humano ainda domina a estrutura de custos. As sinergias emergem quando um único prestador racionaliza os escopos técnicos e de suporte em campi, apoiando o crescimento dos pacotes de gestão de instalações integrada. As metas de ESG promovem produtos químicos de limpeza ecológicos e segregação de resíduos, estimulando investimentos dos prestadores em certificação da cadeia de suprimentos.

Por Tipo de Oferta: A Terceirização se Acelera por meio das Iniciativas de PPP

Os contratos terceirizados detinham 60,75% de participação em 2025 e se expandem a um CAGR de 21,95% à medida que ministérios e empresas estatais convertem folhas de pagamento fixas em taxas de serviço flexíveis por meio de licitações competitivas vinculadas às regras de PPP. Os subcontratos de gestão de instalações integrada ganham impulso dentro das concessões de energia e água, onde os pagamentos vinculados ao desempenho alinham os objetivos do operador e da autoridade.

A gestão de instalações agrupada cresce entre os ativos comerciais de médio porte que não podem justificar a integração total, mas valorizam a simplicidade de uma única fatura. Os modelos internos caem para 39,25% de participação à medida que a complexidade do ciclo de vida aumenta e os clientes buscam acesso a plataformas de análise de dados que a maioria das equipes internas não consegue financiar. Os projetos em fase inicial frequentemente incorporam cláusulas de transição que transferem as operações para prestadores terceirizados assim que a construção atinge a conclusão substancial, garantindo pipelines de serviço de longo prazo.

Por Setor de Usuário Final: Liderança Comercial Encontra Crescimento Industrial

As instalações comerciais geraram 41,10% da receita total de 2025, pois shoppings, instituições financeiras e campi de telecomunicações dependiam de operações premium de gestão de instalações para atrair inquilinos e cumprir os acordos de nível de serviço de disponibilidade. A intensidade de serviço neste segmento permanece elevada devido à refrigeração 24 horas por dia, 7 dias por semana, e à rigorosa cibersegurança para infraestrutura crítica de dados. O tamanho do mercado de gestão de instalações do Kuwait para plantas industriais e de processos é menor hoje, mas registra o CAGR mais rápido de 22,10% até 2031, impulsionado por quase USD 100 bilhões de investimentos da Kuwait Petroleum Corporation destinados a aumentar a produção de petróleo em 33%.

Projetos de saúde avaliados acima de USD 4 bilhões contribuem para um crescimento constante à medida que os hospitais terceirizam o suporte não clínico para se concentrar no atendimento ao paciente. Os ativos de hotelaria se recuperam junto com a promoção do turismo, impulsionando reformas que elevam os padrões das marcas aos benchmarks regionais. As instalações de infraestrutura pública gradualmente adotam a terceirização, mas os longos ciclos de aprovação moderam a receita de curto prazo.

Análise Geográfica

Kuwait City e seus subúrbios adjacentes ancoram a maioria dos projetos, tornando a capital o epicentro do mercado de gestão de instalações do Kuwait. O cluster inclui ministérios governamentais, torres de sede corporativa e distritos de uso misto que exigem centros de comando integrados que conectam sensores de HVAC, câmeras de segurança e software de ordens de serviço. Fora da capital, os campos petrolíferos do norte, como o Greater Burgan e a zona industrial de Al-Zour, geram demanda concentrada de serviços industriais vinculada à disponibilidade operacional de refinarias e petroquímicas. Esses locais favorecem acordos-mestre de longo prazo que cobrem equipamentos rotativos, subestações elétricas e sistemas instrumentados de segurança.

A expansão da capacidade de saúde distribui a demanda por vários governados, pois os novos hospitais visam reduzir os tempos de deslocamento dos pacientes. Os gestores de instalações, portanto, estabelecem equipes de resposta móvel que se revezam entre as instalações usando plataformas de manutenção baseadas em nuvem. Os distritos costeiros adjacentes aos terminais de petroleiros exigem programas de gestão de corrosão devido ao ar carregado de sal que acelera a fadiga dos metais. Os parques logísticos do interior construídos ao longo de novos corredores rodoviários adicionam volumes de armazenagem que requerem monitoramento de cadeia de frio e auditorias de supressão de incêndio.

Os projetos piloto de cidades inteligentes do governo integram resfriamento distrital, iluminação inteligente e transporte autônomo, o que eleva a complexidade dos serviços, mas também concentra dados para análises em nível de portfólio. À medida que a densidade de ativos aumenta, os prestadores aproveitam as economias de proximidade, permitindo pools de técnicos multiclientes que reduzem o tempo de deslocamento e aumentam as taxas de resolução na primeira visita. No geral, a geografia molda o mix de serviços, com as zonas industriais do norte e costeiras priorizando a manutenção pesada, enquanto os núcleos urbanos enfatizam a experiência do ocupante e a otimização energética.

Cenário Competitivo

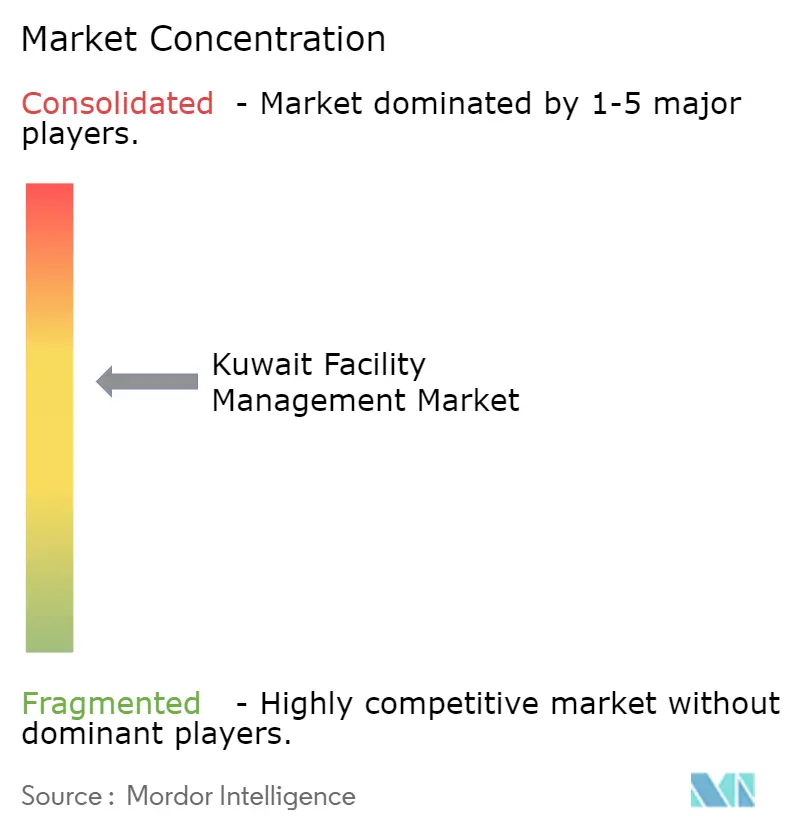

O mercado de gestão de instalações do Kuwait apresenta concentração moderada; os cinco principais prestadores controlam coletivamente cerca de 55% dos gastos terceirizados. Os incumbentes líderes combinam décadas de entrega de projetos locais com alianças globais que fornecem plataformas de IoT e metodologias de desempenho energético. As conquistas de contratos frequentemente dependem da capacidade comprovada de mobilizar equipes multidisciplinares rapidamente durante os picos de verão, quando o risco de falha de ativos é mais elevado. Os entrantes internacionais formam joint ventures com empresas locais para navegar pelas leis trabalhistas e cumprir as cotas de kuwaitização, ao mesmo tempo em que importam processos de melhores práticas.

A capacidade tecnológica serve como o principal diferenciador. Os prestadores que incorporam otimização de resfriadores baseada em IA e painéis de diagnóstico de falhas garantem preços premium. A competência em ESG também impulsiona as adjudicações, pois os proprietários buscam reduções mensuráveis de carbono para se qualificar para financiamento verde. As fusões e aquisições se aceleram porque a escala ajuda a amortizar os custos das plataformas digitais e fortalece o poder de negociação com subcontratantes. Os especialistas menores sobrevivem concentrando-se em serviços de esterilidade para saúde, manutenção de subestações de alta tensão ou acesso por corda industrial, frequentemente atuando como fornecedores de segundo nível sob guarda-chuvas de gestão de instalações integrada.

A contratação baseada em desempenho transfere o risco para os operadores, mas abre potencial de ganho por meio de cláusulas de compartilhamento de ganhos vinculadas a economias de energia. As empresas maiores aceitam essa evolução graças a portfólios diversificados que equilibram ativos industriais de alto risco com escritórios comerciais de menor risco. A resiliência da cadeia de suprimentos sobe na agenda após as perturbações logísticas globais, levando os prestadores a estocar peças críticas localmente e qualificar múltiplos fornecedores para componentes-chave. No geral, a concorrência gira em torno de confiabilidade, adoção de tecnologia e agilidade de conformidade, em vez de simples escala de mão de obra.

Líderes do Setor de Gestão de Instalações do Kuwait

PIMCO Kuwait

Kharafi National FM

EcovertFM

Al Mazaya Holding Company KSCP

ENGIE Services General Contracting for Buildings Company WLL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Acwa Power concluiu uma aquisição de USD 693 milhões de uma participação de 18% no complexo de utilidades Az-Zour North, criando uma plataforma para a expansão dos serviços de instalações em ativos de energia e água.

- Março de 2025: A Kuwait Petroleum Corporation confirmou quase USD 100 bilhões de investimentos upstream e downstream ao longo de cinco anos para aumentar a capacidade de produção de petróleo em 33% até 2040, sustentando a demanda de longo prazo por gestão de instalações industriais.

- Fevereiro de 2025: A Autoridade do Kuwait para Projetos de Parceria aprimorou os regulamentos de PPP, facilitando a participação privada em infraestrutura e ampliando o pipeline de serviços terceirizados.

- Janeiro de 2025: O Kuwait promulgou um Imposto Complementar Mínimo Doméstico de 15% sobre grandes multinacionais, potencialmente afetando as estruturas de custos das empresas globais de gestão de instalações.

Escopo do Relatório do Mercado de Gestão de Instalações do Kuwait

Os serviços de gestão de instalações envolvem a gestão da manutenção predial, serviços públicos, operações de manutenção, serviços de resíduos, segurança, entre outros. Esses serviços são ainda segmentados por serviços de gestão de instalações técnicas e serviços de gestão de instalações de suporte. A adoção de soluções e serviços de gestão de instalações provavelmente será impulsionada por vários fatores, incluindo o aumento da demanda por soluções de gestão de instalações baseadas em nuvem e o crescimento da demanda por sistemas de gestão de instalações vinculados a software inteligente.

O Mercado de Gestão de Instalações do Kuwait é Segmentado por tipo de gestão de instalações (Gestão de Instalações Interna, Gestão de Instalações Terceirizada (Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão de Instalações Integrada)), por Tipo de Oferta (Serviços Técnicos, Serviços de Suporte) e por Usuário Final (Comercial, Institucional, Público/Infraestrutura, Industrial). Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos | |

| Serviços de Suporte | Suporte Administrativo e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos | ||

| Serviços de Suporte | Suporte Administrativo e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de instalações do Kuwait em 2026?

O mercado é avaliado em USD 6,26 bilhões em 2026.

Qual CAGR o mercado de gestão de instalações do Kuwait registrará entre 2026 e 2031?

Está previsto para expandir a um CAGR de 21,68% até 2031.

Qual tipo de serviço detém a maior participação do mercado?

Os serviços técnicos lideram com 62,10% de participação de receita em 2025.

Qual tipo de serviço está crescendo mais rapidamente?

Os serviços de suporte registram o crescimento mais rápido, com um CAGR de 23,15% no período de 2026 a 2031.

Qual segmento de usuário final apresenta o maior potencial de crescimento?

O segmento industrial e de processos avança a um CAGR de 22,10% com base em quase USD 100 bilhões de investimentos no setor petrolífero.

Quais são os dois principais obstáculos enfrentados pelos gestores de instalações no Kuwait?

A escassez de mão de obra vinculada às políticas de kuwaitização e os elevados custos de manutenção impostos pelas temperaturas extremas de verão representam os desafios mais significativos.

Página atualizada pela última vez em: