Tamanho e Participação do Mercado de Gestão de Instalações da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

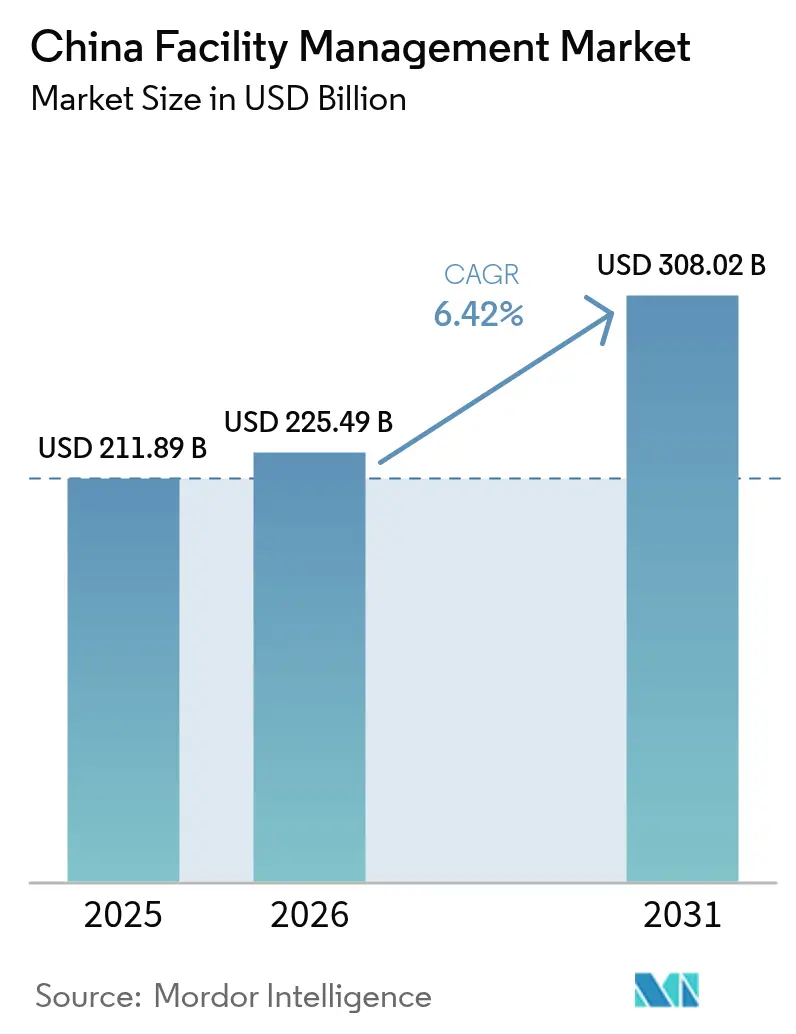

| Tamanho do mercado no ano base (2025) | 211.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 225.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 308.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

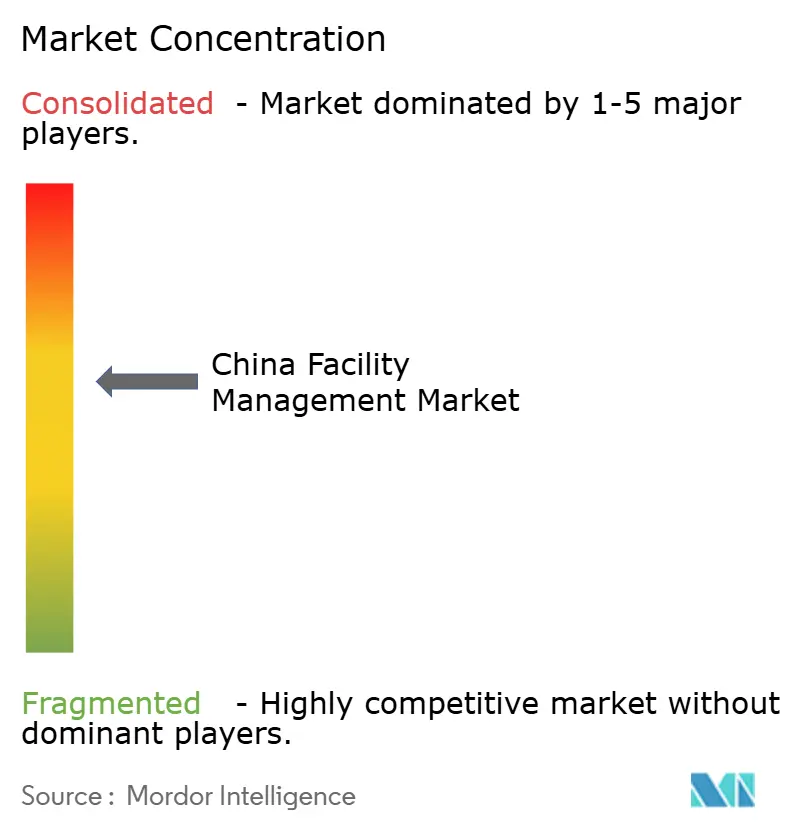

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da China pela Mordor Intelligence

O tamanho do mercado de gestão de instalações da China deverá crescer de USD 211,89 bilhões em 2025 para USD 225,49 bilhões em 2026, com previsão de atingir USD 308,02 bilhões até 2031, a um CAGR de 6,42% no período de 2026-2031. O crescimento é sustentado pela aceleração da terceirização por parte das empresas estatais (SOEs), pela adoção de tecnologias de edifícios inteligentes por parte dos proprietários comerciais e pela crescente demanda por serviços em conformidade com critérios ESG. As cidades de nível 2 e nível 3 estão se tornando poderosos polos de crescimento, mesmo que a crise de endividamento do setor imobiliário limite a nova oferta no curto prazo. Contratos agrupados e integrados agora superam os acordos de serviço único, à medida que os clientes buscam uma aquisição baseada em resultados. Soluções habilitadas por tecnologia e eficientes em termos energéticos estão reformulando o posicionamento competitivo, enquanto as equipes internas das grandes empresas de tecnologia criam um risco de substituição seletiva. A fragmentação persiste, mas a busca por escala e capacidade digital está impulsionando o mercado de gestão de instalações da China em direção a uma consolidação gradual.

Principais Conclusões do Relatório

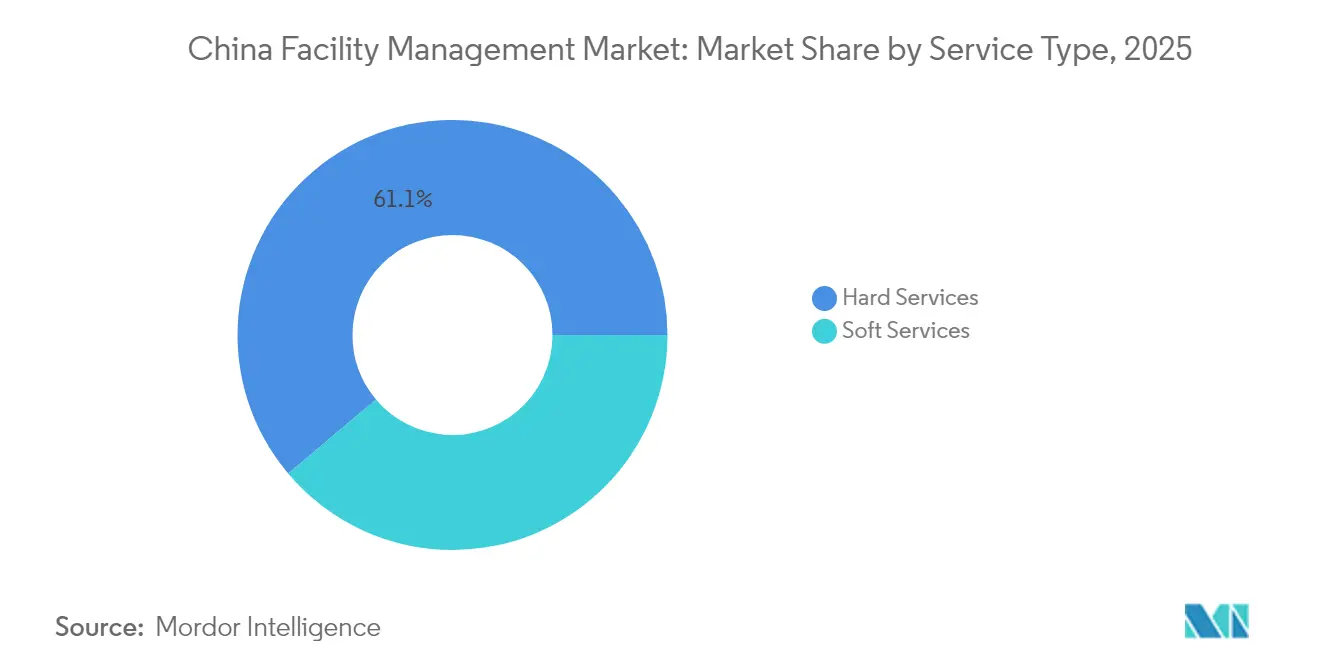

- Por tipo de serviço, os serviços hard lideraram com 61,15% de participação na receita em 2025; os serviços soft estão no caminho certo para registrar um CAGR de 7,18% até 2031.

- Por tipo de oferta, o segmento terceirizado respondeu por 68,25% da participação no mercado de gestão de instalações da China em 2025, enquanto seu crescimento combinado é projetado em um CAGR de 6,63% até 2031.

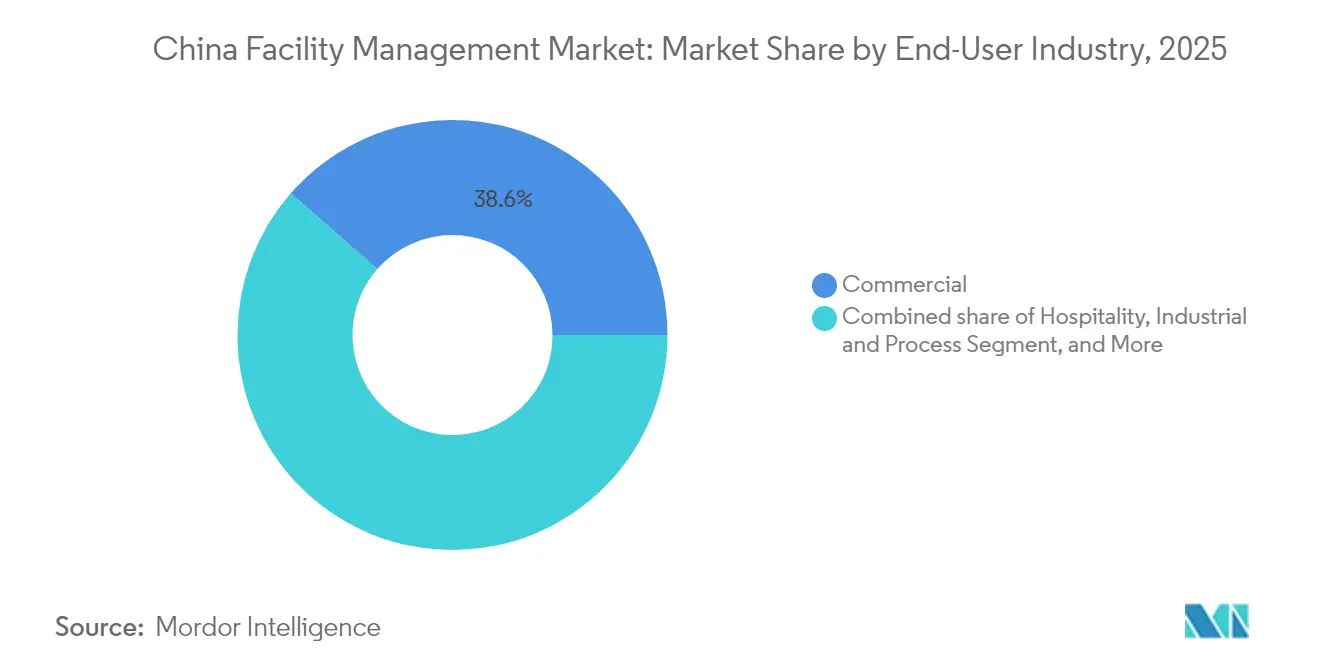

- Por setor de usuário final, as instalações comerciais capturam 38,55% do tamanho do mercado de gestão de instalações da China em 2025; os locais industriais e de processamento deverão se expandir a um CAGR de 7,46% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à terceirização entre SOEs | +1.2% | Pequim, Xangai, Guangzhou | Médio prazo (2-4 anos) |

| Adoção de edifícios inteligentes e IoT | +1.8% | Nível 1 expandindo para nível 2 | Longo prazo (≥ 4 anos) |

| Crescimento do portfólio de edifícios com certificação verde | +1.1% | Metrópoles em todo o país | Longo prazo (≥ 4 anos) |

| Expansão do imobiliário comercial em nível 2 e nível 3 | +0.9% | Centros do Centro e do Oeste | Médio prazo (2-4 anos) |

| Reforma de propriedade mista de ativos públicos | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Logística de cadeia de frio do comércio eletrônico | +0.8% | Corredores costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Terceirização entre Empresas Estatais

As SOEs centrais registraram lucros de CNY 2,6 (USD 0,36) trilhões e receita de CNY 39,8 (USD 5,51) trilhões em 2024, liberando capital para se concentrar em prioridades estratégicas enquanto terceirizam operações não essenciais. A supervisão vinculada ao desempenho das ações intensificou a pressão sobre a eficiência operacional, impulsionando um fluxo constante de contratos agrupados para provedores profissionais. A Comissão de Supervisão e Administração de Ativos Estatais do Conselho de Estado (SASAC) alinha a política de terceirização com os objetivos nacionais, conferindo ao mercado de gestão de instalações da China um pipeline previsível a partir das carteiras das SOEs. [1]Comissão de Supervisão e Administração de Ativos Estatais do Conselho de Estado (SASAC), http://en.sasac.gov.cn/ O crescimento de médio prazo é reforçado à medida que mais SOEs provinciais replicam o modelo central nos setores de transporte, energia e telecomunicações.

Integração de Tecnologias de Edifícios Inteligentes e Gestão de Instalações Preditiva Impulsionada por IoT

Sistemas de gestão de edifícios habilitados por IA reduzem o consumo de energia e as emissões de carbono em até 30% em grandes torres de escritórios, enquanto os diagnósticos de IoT atingem 97% de precisão na identificação de falhas. Empresas de tecnologia imobiliária implantam mais de 10.000 sensores em complexos emblemáticos, reduzindo o custo de mão de obra em 62%. Ferramentas de IA generativa até redesenham layouts de plantas para atender aos fluxos de trabalho da Indústria 4.0, reduzindo o tempo de instalação e o tempo de inatividade. À medida que os locatários associam a qualidade do ambiente interno à retenção de talentos, o mercado de gestão de instalações da China observa preços premium para provedores que oferecem gêmeos digitais ponta a ponta, painéis em nuvem e retrofits energéticos orientados por dados.

Crescimento do Portfólio de Edifícios Verdes Impulsionando a Demanda por Gestão de Instalações Energeticamente Eficiente

A China abriga 3.620 projetos com certificação LEED e mais de 25.000 edifícios verdes domésticos com Três Estrelas, muitos deles com obrigação de cumprir os códigos de Nível Básico até 2025. [2]GBCI, "1.563 projetos de edifícios verdes LEED, representando mais de 24 milhões de metros quadrados brutos (MSB) de espaço, foram certificados LEED na China continental" https://www.gbci.org/, Os operadores de instalações devem oferecer economias de recursos mensuráveis em energia, água e resíduos, impulsionando a adoção de medição avançada, recomissionamento e microrredes de energia renovável. O financiamento vinculado a critérios ESG recompensa ainda mais os proprietários que estabelecem parcerias com fornecedores focados em sustentabilidade. O mercado de gestão de instalações da China, portanto, valoriza certificações como WELL, RESET e ISO 14001 como diferenciais durante os processos de licitação.

Expansão do Imobiliário Comercial em Cidades Chinesas de Nível 2 e Nível 3

As reformas de urbanização elevam cidades como Chengdu (população de 20,93 milhões em 2023) e Chongqing como centros corporativos alternativos, onde o portfólio de nível A ainda é acessível. [3]https://www.britchamswchina.org/chengdu/ As melhorias no transporte municipal e as novas regras de uso do solo recém-liberalizadas impulsionam os pipelines de construção de escritórios, logística e varejo. Os pioneiros entre as empresas de gestão de instalações firmam contratos integrados de vários anos, posicionando a venda cruzada à medida que os ocupantes crescem. A mudança diversifica a receita, afastando-a dos mercados de nível 1 saturados e mitigando a pressão sobre as taxas de vacância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de endividamento imobiliário | -0.9% | Metrópoles em todo o país | Curto prazo (≤ 2 anos) |

| Gestão de instalações interna em grandes empresas de tecnologia | -0.6% | Clusters de tecnologia de nível 1 | Médio prazo (2-4 anos) |

| Códigos de segurança contra incêndio fragmentados | -0.4% | Locais entre províncias | Longo prazo (≥ 4 anos) |

| Custo de auditoria de carbono sob o ETS | -0.3% | Cinturões de indústria pesada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crise do Endividamento Imobiliário Limitando a Nova Oferta de Instalações e os Orçamentos de Renovação

Grandes incorporadoras como a China Vanke registraram prejuízos de USD 6,2 bilhões, e as negociações comerciais caíram para USD 38,6 bilhões em 2024, ante USD 60,3 bilhões em 2021. As vendas de ativos em dificuldades com grandes descontos desviam capital das reformas, comprimindo os orçamentos de gestão de instalações. Os provedores enfrentam negociações de preços intensificadas, especialmente em escritórios onde as taxas de vacância superam 21% em Pequim. Os ventos contrários de curto prazo só serão amenizados após o saneamento dos balanços patrimoniais que desbloqueie o início de novas construções.

Crescente Concorrência das Equipes Internas de Gestão de Instalações das Grandes Empresas de Tecnologia

A Tencent adquiriu 70.601 m² em Pequim por CNY 6,42 (USD 0,86) bilhões, e a Alibaba inaugurou um campus de 470.000 m², ambos com divisões próprias de gestão de instalações. As gigantes da tecnologia integram análises de edifícios baseadas em IA com suas infraestruturas corporativas de TI, criando elevadas barreiras de entrada para fornecedores externos. Os especialistas terceirizados respondem concentrando-se em ativos multilocatários e setores onde a neutralidade e a conformidade superam as preocupações com soberania de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Hard Mantêm Escala, Serviços Soft Superam

Os serviços hard contribuíram com 61,15% do mercado de gestão de instalações da China em 2025, em decorrência da manutenção obrigatória de segurança de vida e de sistemas MEP e AVAC sob o código de incêndio GB 55037-2022. A demanda se concentra em retrofits de AVAC, confiabilidade de ativos e inspeções legais. Os serviços soft, com CAGR projetado de 7,18% até 2031, ganham impulso com os elevados padrões de higiene pós-pandemia, o suporte ágil ao ambiente de trabalho e a administração energética habilitada por IA, que proporcionou economias anuais de CNY 1,25 milhão em centros comerciais piloto. Com a expansão das divulgações ESG, os fornecedores de serviços soft agora agrupam o desvio de resíduos e o rastreamento de carbono em serviços de catering como complementos premium. Como resultado, o tamanho do mercado de gestão de instalações da China para serviços soft está em uma trajetória mais acentuada do que seu equivalente de serviços hard.

Por Tipo de Oferta: Dominância da Terceirização com Ascensão dos Modelos Integrados

Os contratos terceirizados capturam 68,25% da participação no mercado de gestão de instalações da China em 2025 e estão no caminho para um CAGR de 6,63% até 2031, refletindo o foco dos clientes na diferenciação do negócio principal. Os acordos de serviço único ainda prevalecem em ativos menores, mas a gestão de instalações agrupada e totalmente integrada conquista cada vez mais licitações corporativas e do setor público, onde o custo total do ciclo de vida de propriedade orienta as aquisições. As soluções de gestão de instalações integrada melhoram a governança ao consolidar os KPIs de segurança, sustentabilidade e experiência do ocupante. Em contrapartida, a participação interna permanece em 31,75%, mantida principalmente por proprietários do setor de tecnologia e da indústria pesada que priorizam o controle de dados. O custo de atendimento para análises avançadas favorece os operadores de escala, reforçando o impulso futuro de terceirização no mercado de gestão de instalações da China.

Por Setor de Usuário Final: Setor Comercial Lidera, Segmento Industrial Acelera

As instalações comerciais, incluindo escritórios, centros de dados e varejo omnicanal, responderam por 38,55% da receita de 2025. Os ocupantes corporativos buscam uma experiência diferenciada para o locatário como alavanca para reduzir a elevada taxa de vacância, especialmente em Xangai, onde a oferta especulativa de nível A mantém os aluguéis negociáveis. Prevê-se que o segmento industrial e de processamento cresça a um CAGR de 7,46%, impulsionado pelo comércio eletrônico transfronteiriço e por um mercado de logística de cadeia de frio já avaliado em CNY 339,1 bilhões. Armazéns com controle de temperatura, fábricas de semicondutores e plantas de baterias dependem de protocolos rigorosos no estilo BPF, oferecendo uma rica participação na carteira para especialistas em gestão de instalações versados em gestão de energia segundo a ISO 50001.

Análise Geográfica

As províncias do Leste permanecem como âncora de receita, impulsionadas pela absorção líquida de escritórios de 152.460 m² em Xangai e pela absorção no varejo de 343.500 m² no terceiro trimestre de 2024. A infraestrutura madura e a ocupação multinacional apoiam escopos sofisticados — painéis de energia, instalações com certificação WELL e centrais de comando 24/7 — permitindo honorários premium. As localidades do Centro-Sul, lideradas por Chengdu, registram o maior CAGR prospectivo à medida que o influxo populacional, o baixo custo imobiliário e os incentivos políticos atraem transferências de sedes corporativas. A nova oferta desencadeia a terceirização antecipada de limpeza, segurança e MEP sob contratos de vários anos, impulsionando o tamanho do mercado de gestão de instalações da China nas bacias do interior.

Os corredores do Noroeste e do Sudoeste registram crescimento acelerado sob a Estratégia de Desenvolvimento do Oeste, que canaliza o investimento público em obras para fotovoltaicos, ferrovias de alta velocidade e hubs logísticos. As autoridades locais incorporam referências de edifícios verdes nas licitações, beneficiando as empresas equipadas com credenciais de segurança ISO 45001 e calculadoras de pegada de carbono. Os mercados do Norte e do Nordeste, embora maduros, ainda oferecem demanda estável à medida que as instituições políticas e financeiras em Pequim mantêm padrões de qualidade que se propagam pela seleção de fornecedores.

Cenário Competitivo

O cenário permanece moderadamente fragmentado: os cinco principais players representam menos de 40% da receita total, embora a concentração esteja crescendo gradualmente à medida que os clientes consolidam seus painéis de fornecedores. Os grandes players globais, como a CBRE, registraram um crescimento de receita de gestão de instalações de 16% em relação ao ano anterior no primeiro trimestre de 2025 e aprofundaram sua presença doméstica ao fundir um braço de gestão de projetos de USD 3 bilhões com a Turner & Townsend. [4]CBRE Group, Inc. "Divulga Resultados Financeiros do Primeiro Trimestre de 2025" https://ir.cbre.com/press-releases/detail/250/cbre-group-inc-reports-financial-results-forA Cushman & Wakefield também superou as metas de resultados ao aprimorar a especialização setorial em centros de dados e ciências da vida. As gigantes domésticas Onewo Space-Tech e China Shine aproveitam a agilidade de custos e as redes governamentais locais, enquanto ISS e Sodexo buscam aquisições menores — a compra dos negócios da Compass China pela Sodexo em 2025 amplia seu alcance de gestão de instalações integrada vinculada a serviços de alimentação. O sucesso depende cada vez mais de plataformas de IoT, algoritmos de otimização energética e painéis de relatórios ESG, diferenciando os líderes no mercado de gestão de instalações da China.

Líderes do Setor de Gestão de Instalações da China

Leadec Industrial Services (Shanghai) Co., Ltd.

Sodexo China

ESG Holdings Limited

Aeon Delight Co., Ltd.

CBRE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Aden Services firmou uma parceria estratégica de gestão de instalações integrada com a TotalEnergies para administrar sua sede na China, com 35.000 m². Os serviços incluem limpeza, manutenção, paisagismo e higiene, todos impulsionados pela plataforma de gêmeo digital da Aden para supervisão inteligente e acompanhamento de desempenho. Esta colaboração destaca um compromisso compartilhado com a sustentabilidade e a inovação na gestão do ambiente de trabalho, estabelecendo um novo referencial para a gestão de instalações integrada na China.

- Maio de 2025: A JLL lançou o JLL Property Assistant, uma solução orientada por IA construída sobre a plataforma JLL Falcon para impulsionar o desempenho em propriedades de varejo, industriais e de escritório. Integrando-se perfeitamente a plataformas como Yardi, MRI e Prism, oferece insights em tempo real por meio de uma interface em linguagem natural. Projetado para agilizar operações e melhorar a tomada de decisões, o assistente está pronto para redefinir os padrões em gestão de instalações e de ativos.

- Janeiro de 2025: A Sodexo concordou em adquirir subsidiárias da Compass na China continental, consolidando seu portfólio de gestão de instalações orientada para serviços de catering.

- Janeiro de 2024: A CBRE confirmou planos de combinar sua unidade de gestão de projetos com a Turner & Townsend, construindo uma plataforma de receita de USD 3 bilhões para projetos de infraestrutura e energia verde.

Escopo do Relatório do Mercado de Gestão de Instalações da China

O mercado de gestão de instalações da China é segmentado por tipo de serviço (serviços hard [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança, e outros serviços hard de gestão de instalações] e serviços soft [suporte de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços soft de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]) e por usuário final (comercial, hospitalidade, institucional e infraestrutura pública, saúde, setor industrial e de processamento, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Hard | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Hard de Gestão de Instalações | |

| Serviços Soft | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços Soft de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hospitalidade (Hotéis, Lanchonetes, Restaurantes de Grande Porte) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processamento (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esporte e Lazer) |

| Por Tipo de Serviço | Serviços Hard | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Hard de Gestão de Instalações | ||

| Serviços Soft | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços Soft de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hospitalidade (Hotéis, Lanchonetes, Restaurantes de Grande Porte) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processamento (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esporte e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de gestão de instalações da China até 2031?

O tamanho do mercado de gestão de instalações da China está projetado para atingir USD 308,02 bilhões até 2031, refletindo um CAGR de 6,42% a partir de 2026.

Qual categoria de serviço está crescendo mais rapidamente?

Os serviços soft — abrangendo limpeza, segurança, catering e suporte de escritório — estão previstos para crescer a um CAGR de 7,18% até 2031, superando as categorias de serviços hard.

Por que as cidades de nível 2 e nível 3 são importantes para os provedores de gestão de instalações?

Essas cidades exibem rápida expansão do imobiliário comercial e estruturas de custos favoráveis, oferecendo vantagens de pioneirismo aos provedores que constroem operações locais.

Quem lidera o cenário competitivo?

Os players globais, incluindo CBRE, Cushman & Wakefield, ISS e Sodexo, detêm participações consideráveis, enquanto os líderes domésticos como Onewo Space-Tech e China Shine competem com base em redes locais e custos.

Página atualizada pela última vez em: