Tamanho e Participação do Mercado de Gestão de Instalações Físicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

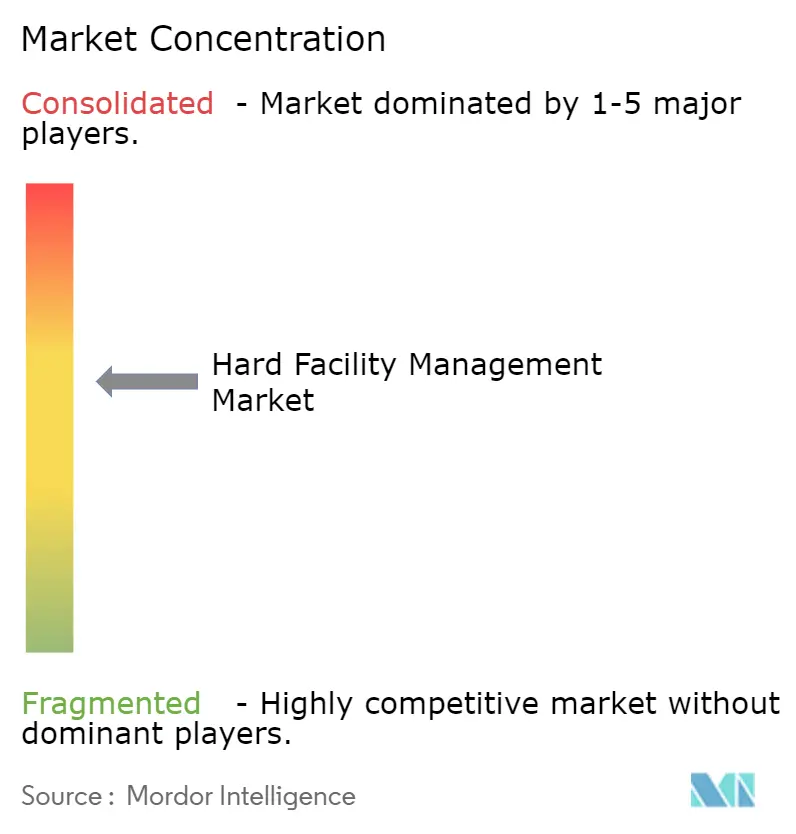

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações Físicas por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de instalações físicas aumente de USD 890 mil milhões em 2025 para USD 930 mil milhões em 2026 e atinja USD 1,13 trilhão até 2031, crescendo a um CAGR de 3,97% no período 2026-2031. A rápida migração da manutenção reativa para a preditiva, a expansão dos mandatos de descarbonização e o crescimento da terceirização integrada estão a remodelar as estruturas de custos e os conjuntos de serviços. Os gastos estão a deslocar-se para a gestão de ativos rica em dados, que combina dados de automação predial com análises em nuvem, enquanto os contratos plurianuais protegem contra a volatilidade dos custos laborais e garantem o tempo de atividade para instalações de missão crítica. As aquisições por parte de fundos de capital privado estão a injetar capital em plataformas digitais, acelerando a adoção de roteamento de ordens de trabalho baseado em IA e alargando a diferença entre líderes habilitados por tecnologia e especialistas de um único ramo. As garantias de tempo de atividade em centros de dados superiores a 99,982% estão a redefinir os limiares de qualidade de serviço e a pressionar os empreiteiros generalistas a aprofundar as suas capacidades de engenharia.

Principais Conclusões do Relatório

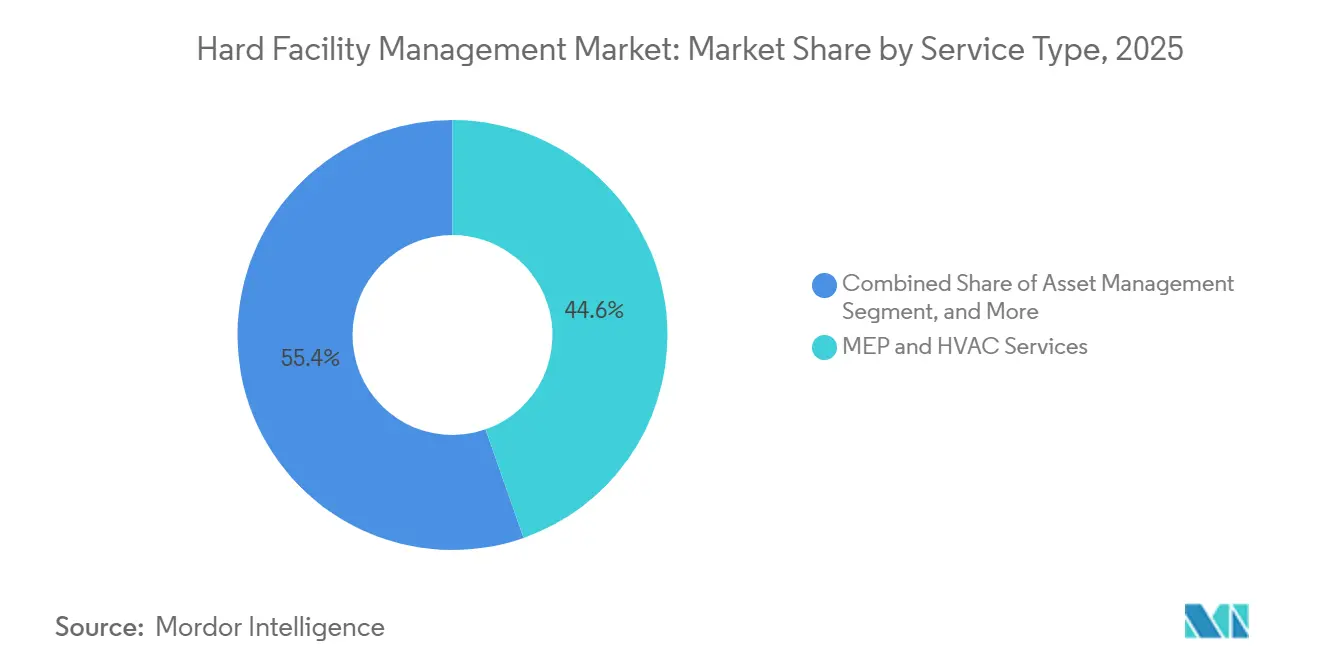

- Por tipo de serviço, os serviços de MEP e AVAC lideraram com 44,63% da participação do mercado de gestão de instalações físicas em 2025.

- Por tipo de serviço, a gestão de ativos deverá avançar a um CAGR de 4,32% até 2031.

- Por tipo de oferta, os modelos de entrega terceirizados detinham 58,71% da receita de 2025 e prevê-se que se expandam a um CAGR de 4,19% até 2031.

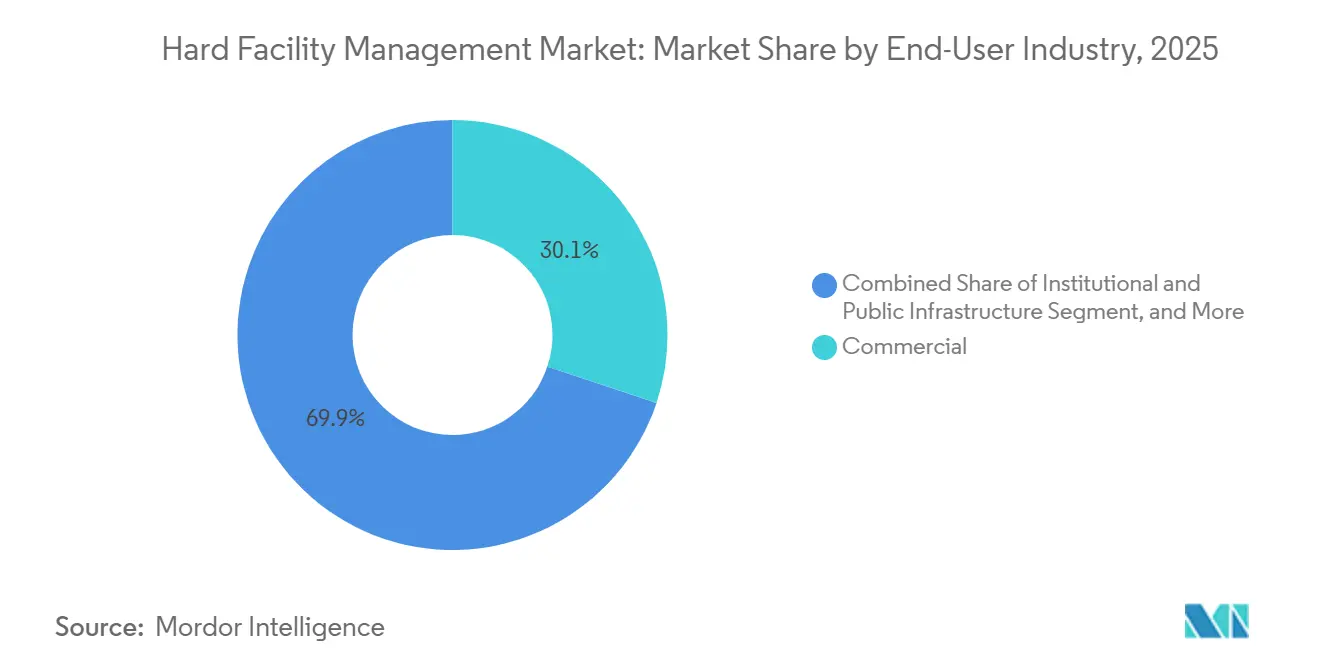

- Por utilizador final, o setor imobiliário comercial representou 30,12% da procura em 2025, enquanto a saúde deverá crescer a um CAGR de 5,07% até 2031.

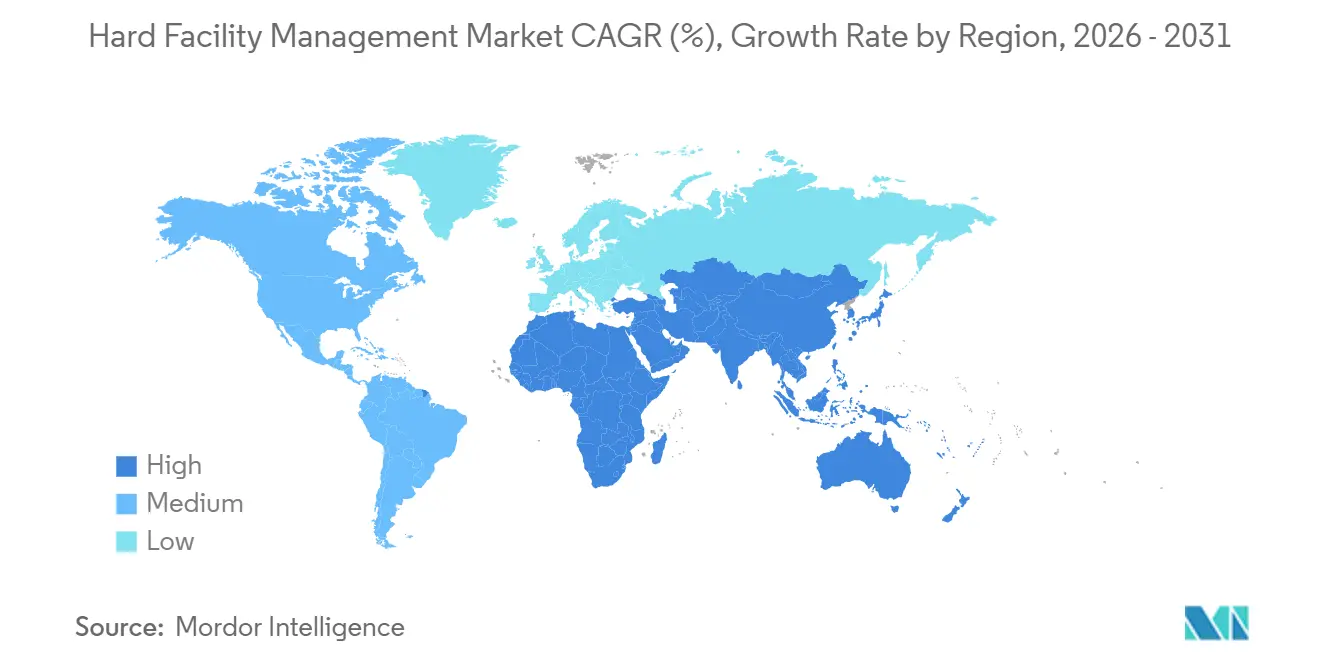

- Por geografia, a América do Norte representou 37,28% da receita em 2025; o Médio Oriente está posicionado para o crescimento regional mais rápido, com um CAGR de 5,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Gestão de Instalações Físicas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Plataformas de Manutenção Preditiva Habilitadas por IA | +0.9% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Descarbonização a Impulsionar Retrofits de AVAC e Energia | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Terceirização Integrada de FM Físico-Suave para Reduzir o Custo do Ciclo de Vida | +0.7% | Global, forte nos setores comercial e de saúde | Médio prazo (2-4 anos) |

| Aquisição de FM Baseada em Dados e Cobertura contra a Inflação de Custos | +0.5% | Global, notavelmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Melhorias de Resiliência para Eventos Climáticos Extremos | +0.6% | América do Norte, Médio Oriente, costa da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Aquisições por Capital Privado a Acelerar a Adoção de Tecnologia de FM Físico | +0.4% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Manutenção Preditiva Habilitadas por IA Impulsionam a Transformação Operacional

Os modelos de aprendizagem automática analisam agora dados de vibração, temperatura e consumo de energia de chillers de AVAC, caldeiras e quadros elétricos para sinalizar anomalias semanas antes de uma falha ocorrer, convertendo paragens não planeadas em intervenções programadas. A ABM Industries implementou esta abordagem numa instalação da Ingredion em 2025, evitando paragens de compressores e poupando USD 1,2 milhões anualmente.[1]ABM Industries, "Caso de Uso de Manutenção Preditiva," abm.com Os proprietários de edifícios estão a incorporar cláusulas de tempo de atividade nos acordos de serviço, pressionando os fornecedores a investir em redes de sensores e cientistas de dados. A mudança favorece os operadores de grande porte e com capital abundante, que conseguem absorver os custos digitais iniciais, acelerando a consolidação. Os contratos preditivos também estreitam as relações com os fornecedores, porque as plataformas de análise comparam a saúde dos ativos com os dados do fabricante, obrigando à otimização conjunta do inventário de peças e da cobertura de garantia. Como resultado, o mercado de gestão de instalações físicas está a evoluir para uma precificação baseada em resultados, vinculada a métricas de tempo médio entre falhas.

Os Mandatos de Descarbonização Aceleram os Investimentos em Retrofits de AVAC e Energia

O código da Califórnia de 2025 exige agora bombas de calor em novas construções comerciais, e a diretiva revista da UE impõe o estatuto de emissões zero para novas estruturas até 2030, forçando a rápida eletrificação do aquecimento e da ventilação.[2]Comissão Europeia, "Diretiva Revista sobre o Desempenho Energético dos Edifícios," ec.europa.eu A procura disparou por sistemas de fluxo de refrigerante variável, bombas de calor geotérmicas e fachadas de alto desempenho que reduzem as pontes térmicas. Os gestores de instalações debatem-se com a obtenção de capital para retrofit que pode exceder os horizontes contratuais tradicionais, amplificando o interesse em acordos ao estilo de empresas de serviços de energia que distribuem o reembolso ao longo das poupanças. As equipas de aquisição enfrentam longos prazos de entrega para compressores e inversores, um estrangulamento que expande o papel dos fornecedores integrados de FM com poder de compra. Quadros de conformidade como a ISO 50001 são agora pré-requisitos para concursos públicos, elevando as barreiras de entrada para empreiteiros de menor dimensão e aumentando a importância estratégica das credenciais de descarbonização no mercado de gestão de instalações físicas.

A Terceirização Integrada de FM Físico-Suave Reduz os Custos do Ciclo de Vida

As empresas estão a agrupar MEP, segurança contra incêndios e reparações estruturais com limpeza, segurança e restauração para garantir responsabilidade de ponta a ponta. A ISS registou um crescimento orgânico de receita de 5,8% no terceiro trimestre de 2025 devido a contratos integrados que vendem cruzadamente serviços técnicos na sua base de serviços suaves legados.[3]ISS World, "Resultados do 3.º Trimestre de 2025," issworld.com O agrupamento permite aos proprietários negociar garantias de ciclo de vida em vez de tarifas por tarefa, transferindo o risco para os fornecedores que devem harmonizar grupos de trabalho e pilhas tecnológicas díspares. O modelo está a prosperar na área da saúde, onde o controlo de infeções depende do desempenho sincronizado dos ativos e dos serviços ambientais. Os fornecedores que escalam demasiado rapidamente enfrentam riscos de integração, evidenciados pelo aumento da rotatividade onde os sistemas de agendamento de mão de obra e os sistemas informatizados de gestão de manutenção não estão totalmente alinhados. Não obstante, a tendência continua a expandir o mercado de gestão de instalações físicas porque os contratos integrados frequentemente se estendem por sete anos, encorajando um investimento de capital mais profundo em ferramentas preditivas.

A Aquisição de FM Baseada em Dados Permite Estratégias de Cobertura contra a Inflação de Custos

O Índice de Custos de MEP da SourceBlue para o terceiro trimestre de 2025 atingiu 233, sublinhando os aumentos de preços de peças sobressalentes que impulsionaram a aquisição centrada em dados.[4]SourceBlue, "Índice de Custos de MEP 3.º Trimestre de 2025," sourceblue.com Os grandes fornecedores agregam gastos em carteiras, utilizando modelos preditivos para cronometrar compras de quadros elétricos e chillers antes de subidas de commodities. Os contratos incluem agora cláusulas de escalonamento vinculadas a índices de preços ao produtor, transferindo o risco de inflação para os fornecedores. As análises também expõem fornecedores duplicados, permitindo a contratação estratégica e descontos por volume. Os empreiteiros regionais sem escala encontram-se pressionados porque não conseguem alavancar poder de compra ou instrumentos de cobertura semelhantes. Os acordos baseados em desempenho que partilham os ganhos de poupança de energia com os fornecedores estão a proliferar, alinhando ainda mais os incentivos e incorporando a análise de dados no mercado de gestão de instalações físicas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Especializada e Envelhecimento da Força de Trabalho | -0.8% | Global, aguda na América do Norte e Europa | Longo prazo (≥4 anos) |

| Preços Voláteis de Insumos para Peças Sobressalentes Críticas de MEP | -0.6% | Global, dependências regionais da cadeia de abastecimento | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança em Sistemas de Gestão Predial Conectados | -0.3% | Global, mercados digitalmente avançados | Curto prazo (≤2 anos) |

| Curtos Prazos Contratuais a Limitar o Retorno sobre o Investimento em Capex de FM Físico | -0.4% | Global, especialmente no setor imobiliário comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra Especializada Limita a Capacidade de Prestação de Serviços

A Associated General Contractors of America revelou um défice de 439.000 trabalhadores nos Estados Unidos para projetos de 2025, com 68% dos técnicos com 45 anos ou mais e a reforma a superar a entrada de aprendizes. A inflação salarial ultrapassou 6% ao ano, corroendo as margens de preço fixo. As funções especializadas em programação de automação predial e integração de alarmes de incêndio enfrentam as maiores lacunas porque os percursos de certificação são longos e específicos de cada fornecedor. As restrições à imigração intensificam a pressão na América do Norte e na Europa. O aumento salarial por si só não resolveu a escassez, levando os fornecedores a investir em formação com realidade aumentada e suporte remoto de especialistas para maximizar o talento escasso. As escassezas persistentes limitam a capacidade do mercado de gestão de instalações físicas de absorver a crescente procura de retrofit.

Os Preços Voláteis de Insumos para Peças Sobressalentes Críticas de MEP Aumentam os Custos Operacionais

A Agência Internacional de Energia reportou que os custos dos transformadores subiram 75% entre 2019 e 2025 devido à inflação do cobre e do aço. Os prazos de entrega para quadros elétricos especializados excedem agora 52 semanas, obrigando os fornecedores a manter inventários dispendiosos ou a negociar acordos de consignação. Os contratos de preço fixo assinados antes de 2024 estão deficitários, pois os fornecedores recusam a renegociação de preços a meio do prazo. Alguns operadores adotaram cláusulas indexadas, mas os clientes frequentemente resistem, levando a rescisões de contratos. A cobertura de commodities está a emergir como uma competência central, e as estratégias de abastecimento multi-regional estão a distribuir o risco entre fornecedores. Os elevados custos de substituição comprimem as margens de lucro e atrasam os cronogramas de projetos em todo o mercado de gestão de instalações físicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Domínio do MEP Encontra a Disrupção da Gestão de Ativos

Os serviços de MEP e AVAC representaram 44,63% da receita de 2025, sublinhando o seu papel como espinha dorsal do tamanho do mercado de gestão de instalações físicas ao nível das instalações. As densidades de energia dos centros de dados a aproximar-se de 100 kW por rack aceleram a procura de arrefecimento líquido, alimentações redundantes e controlos de precisão. As inspeções trimestrais exigidas pela Joint Commission na área da saúde sustentam o trabalho de segurança contra incêndios, enquanto os volumes de reparação de fachadas e estruturas são impulsionados por eventos, aumentando após eventos climáticos.

O crescimento dos sistemas informatizados de gestão de manutenção está a elevar a gestão de ativos, a linha de serviço de crescimento mais rápido com um CAGR de 4,32%. As plataformas capturam dados de tempo de funcionamento de chillers, bombas e sistemas de energia de emergência, calculam a vida útil restante e agendam tarefas automaticamente. Esta convergência esbate as distinções entre ramos porque as análises integram a telemetria de MEP no planeamento estratégico. As lojas exclusivas de AVAC de menor dimensão enfrentam pressão de consolidação à medida que os proprietários procuram pacotes integrados que reduzam o esforço administrativo. Os detetores de fumo sem fio e os alarmes em nuvem, reconhecidos na NFPA 72-2025, digitalizam ainda mais as rotinas de inspeção. No geral, a transição do segmento de serviços de reparação para serviços orientados para resultados é uma corrente definidora do mercado de gestão de instalações físicas.

Por Tipo de Oferta: A Terceirização Ganha Terreno à Medida que as Restrições de Capex Aumentam

Os modelos terceirizados detinham 58,71% da receita de 2025, confirmando que as organizações preferem estruturas de despesas variáveis e especialização técnica. Os contratos de gestão integrada de instalações dominam as licitações na área da saúde e institucional porque garantem tetos de custo do ciclo de vida. Os acordos de FM físico agrupado atraem os proprietários comerciais que gerem carteiras de múltiplos locais que requerem uniformidade de serviço.

As equipas internas, representando 41,29% em 2025, têm dificuldade em recrutar técnicos especializados, tornando os fornecedores externos mais atrativos quando os contratos se estendem por sete anos e cobrem melhorias de capital. As plataformas apoiadas por capital privado cortejam os operadores internos com modelos híbridos de colocação de pessoal que combinam controlo no local com poder de compra centralizado. Como resultado, o tamanho do mercado de gestão de instalações físicas vinculado à terceirização deverá ampliar a sua vantagem até 2031. As cláusulas baseadas em desempenho que alinham a remuneração do fornecedor com o tempo de atividade ou as poupanças de energia aprofundam a colaboração e ancoram parcerias de longo prazo.

Por Setor do Utilizador Final: A Saúde Supera o Envelhecido Parque Imobiliário Comercial

O setor imobiliário comercial representou 30,12% dos gastos de 2025, liderado por escritórios, retalho e propriedades de uso misto que solicitam cuidados padronizados de MEP e fachadas. No entanto, a saúde está a acelerar a um CAGR de 5,07%, impulsionada pelo envelhecimento demográfico e pelos imperativos de controlo de infeções que aumentam a filtragem de AVAC e a redundância de ativos. Os sensores preditivos em salas de operações monitorizam agora as cargas de partículas e a deriva de temperatura, desencadeando substituições proativas de filtros que evitam atrasos cirúrgicos.

Os investidores institucionais afluem a centros de dados, armazéns logísticos e instalações de vida assistida para idosos, cada um impondo uma intensidade de serviço distinta. A infraestrutura pública, condicionada por orçamentos, ancora a procura de base através de quadros de conformidade como a ISO 14001. Os fornecedores com capacidades de engenharia clínica estão a expandir-se mais rapidamente, enquanto os empreiteiros de hotelaria pivotam para métricas de experiência do hóspede que incorporam classificações de FM em painéis de satisfação do cliente. Estas necessidades diversas reforçam a profundidade da segmentação no mercado de gestão de instalações físicas, abrindo nichos para novos participantes especializados mesmo à medida que os grandes integrados escalam.

Análise Geográfica

A América do Norte reteve 37,28% da receita de 2025 devido ao vasto parque de edifícios legados e ao impulso regulatório em torno da eletrificação. Os incentivos federais e os códigos estaduais encorajam ciclos de retrofit, especialmente na Califórnia, onde as bombas de calor obrigatórias definem agora as bases de projeto. Os clusters de centros de dados dos EUA na Virgínia e no Texas amplificam a procura de energia de alta densidade e arrefecimento eficiente em água. As renovações de infraestrutura do Canadá coincidem com modelos de Parceria Público-Privada que incorporam garantias de FM, vinculando receitas de longo prazo.

A trajetória da Europa é dominada pela diretiva revista que estabelece metas de emissões zero para novos edifícios até 2030, canalizando capital para a eletrificação de AVAC e melhorias de envolvente. A Alemanha reservou EUR 14 mil milhões (USD 15,9 mil milhões) para eficiência energética, subsidiando retrofits liderados por FM. A conformidade com as classes EPC A e B está a remodelar os critérios de aquisição, desviando a preferência para fornecedores com roteiros de descarbonização verificados ao abrigo da ISO 50001.

O Médio Oriente regista o CAGR mais rápido, de 5,81%, à medida que os megaprojetos da Visão Saudita 2030, incluindo NEOM e a cidade turística do Mar Vermelho, exigem AVAC adaptado ao clima e gestão de energia. As diretivas dos Emirados Árabes Unidos ao abrigo do plano diretor Dubai 2040 impulsionam a integração de edifícios inteligentes e as certificações LEED Gold. As elevadas temperaturas ambiente exigem plantas de chillers com armazenamento térmico e materiais classificados para verões de 50 °C, intensificando os gastos por metro quadrado. O crescimento da Ásia-Pacífico é impulsionado pelo mandato de automação da China para grandes construções comerciais e pela Missão Cidades Inteligentes da Índia, enquanto a América do Sul e a África progridem em bolsas à medida que a urbanização atrai ocupantes multinacionais. Em todas as regiões, as metas regulatórias de energia, os extremos climáticos e os programas de cidades inteligentes expandem os volumes endereçáveis no mercado de gestão de instalações físicas.

Panorama Competitivo

O mercado de gestão de instalações físicas apresenta uma concentração moderada: os dez maiores fornecedores controlam aproximadamente 35-40% da receita global, deixando um campo fragmentado de empresas regionais e de um único ramo. Patrocinadores de capital privado como Blackstone, KKR e Apollo passaram 2025 a agregar operadores do mercado médio e a financiar melhorias digitais. A CBRE registou USD 8,7 mil milhões de receita no terceiro trimestre de 2025, citando a Global Workplace Solutions como o seu motor de crescimento após incorporar análises preditivas e sensores de ocupação. A ISS, registando uma expansão orgânica de 5,8%, alavancou contratos integrados para vender cruzadamente FM físico na sua carteira suave. Os serviços no local da Sodexo contribuíram com EUR 22,6 mil milhões (USD 25,5 mil milhões) no exercício fiscal de 2025, com o FM físico a representar cerca de 30% do mix.

A especialização em centros de dados constitui um conjunto de lucros porque o arrefecimento líquido e o tempo de atividade de 99,982% excedem as competências das empresas generalistas. Os novos participantes de Software como Serviço que oferecem portais de gestão de ativos podem desintermediar os fornecedores de serviço completo, permitindo aos proprietários orquestrar múltiplos empreiteiros internamente. As credenciais de cibersegurança influenciam agora as propostas, especialmente onde a conformidade com a IEC 62443 é estipulada; os fornecedores que apresentam auditorias de terceiros ganham vantagem nos setores da saúde e governamental.

Os registos de patentes para algoritmos de manutenção preditiva e ambientes de gémeo digital estão a aumentar, mas os desafios de interoperabilidade dificultam o bloqueio. Os choques culturais durante as integrações de aquisições arriscam quedas na qualidade do serviço, dando aos incumbentes uma oportunidade de diferenciação através de processos globais comprovados. A pressão sobre as margens decorrente dos custos laborais estimula a inovação na gestão de força de trabalho móvel e no suporte de realidade aumentada, uma alavanca crítica à medida que o mercado de gestão de instalações físicas escala a intensidade digital.

Líderes do Setor de Gestão de Instalações Físicas

CB Richard Ellis (CBRE.)

Sodexo Facilities Management Services

Jones Lang LaSalle Incorporated

Johnson Controls International plc.

Cushman & Wakefield

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CBRE estabeleceu uma parceria com a Siemens Smart Infrastructure para implementar análises de edifícios baseadas em IA em toda a sua carteira de Global Workplace Solutions, visando poupanças de 20% nos custos de energia.

- Dezembro de 2025: A ISS adquiriu um especialista em FM técnico dos Emirados Árabes Unidos, adicionando 1.200 técnicos de AVAC e segurança contra incêndios para calor extremo para capturar projetos da Visão Saudita 2030.

- Novembro de 2025: A EMCOR garantiu um contrato de USD 450 milhões por cinco anos cobrindo 8 milhões de pés quadrados de espaço de centros de dados na América do Norte com garantias de tempo de atividade de 99,99%.

- Outubro de 2025: A Mitie investiu GBP 50 milhões (USD 63 milhões) numa plataforma IoT interna para prever falhas em 500.000 ativos e apoiar as metas de emissões líquidas zero do setor público do Reino Unido.

Âmbito do Relatório Global do Mercado de Gestão de Instalações Físicas

Os serviços de gestão de instalações físicas envolvem a gestão das pessoas, tecnologia, sistemas e equipamentos que compõem a estrutura física de uma empresa.

O Relatório de Gestão de Instalações Físicas é Segmentado por Tipo de Serviço (Gestão de Ativos, Serviços de MEP e AVAC, Sistemas de Incêndio e Segurança, Outros Serviços de FM Físico), Tipo de Oferta (FM Interno, FM Terceirizado), Setor do Utilizador Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Setor Industrial e de Processos, Outros Setores de Utilizadores Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Ativos |

| Serviços de MEP e AVAC |

| Sistemas de Incêndio e Segurança |

| Outros Serviços de FM Físico |

| FM Interno | |

| FM Terceirizado | Gestão de Instalação Única |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Setor Industrial e de Processos |

| Outros Setores de Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Serviço | Gestão de Ativos | |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de FM Físico | ||

| Por Tipo de Oferta | FM Interno | |

| FM Terceirizado | Gestão de Instalação Única | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor do Utilizador Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Setor Industrial e de Processos | ||

| Outros Setores de Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto para os gastos globais em gestão de instalações físicas até 2031?

Prevê-se que o mercado de gestão de instalações físicas atinja USD 1,13 trilhão até 2031.

Qual categoria de serviço gera atualmente a maior receita?

Os serviços de MEP e AVAC lideraram com 44,63% da receita de 2025.

Por que razão a saúde é o segmento de utilizador final de crescimento mais rápido?

O envelhecimento demográfico e os rigorosos padrões de controlo de infeções impulsionam um CAGR de 5,07% para a saúde até 2031.

Com que rapidez está o mercado do Médio Oriente a expandir-se?

Impulsionada por megaprojetos no âmbito da Visão Saudita 2030, a região está a avançar a um CAGR de 5,81% até 2031.

Qual é o papel das análises preditivas nos contratos de gestão de instalações?

As plataformas preditivas permitem garantias de tempo de atividade, transferem o risco para os fornecedores e sustentam modelos de precificação baseados em resultados.

Página atualizada pela última vez em: