Tamanho e Participação do Mercado de Bebidas Não Alcoólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.29 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

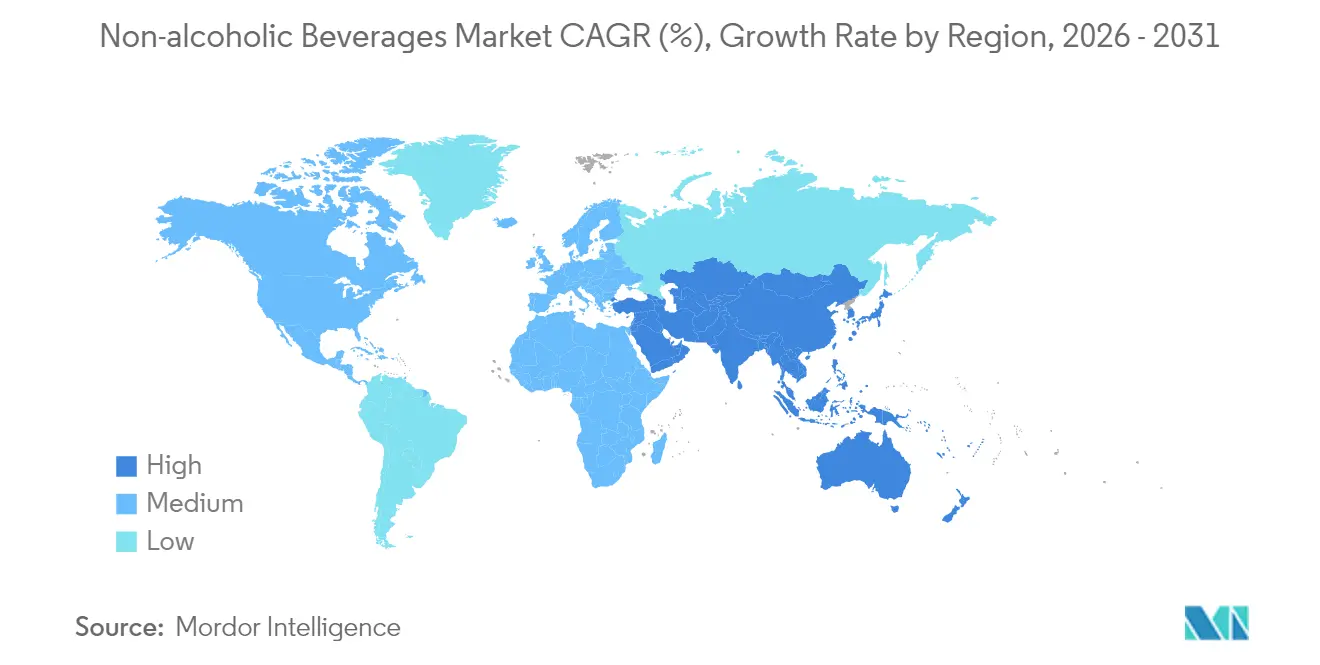

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Não Alcoólicas por Mordor Intelligence

O tamanho do mercado de bebidas não alcoólicas deve crescer de USD 1,22 trilhão em 2025 para USD 1,29 trilhão em 2026 e está previsto para atingir USD 1,69 trilhão até 2031 a um CAGR de 5,57% no período 2026-2031. Essa trajetória de crescimento é impulsionada por uma combinação de crescente consciência dos consumidores em relação à saúde, aprovações regulatórias favorecendo ingredientes naturais e rápida inovação de produtos em nove categorias distintas de bebidas. Bebidas energéticas e alternativas à base de plantas estão emergindo como os segmentos de crescimento mais rápido, à medida que os consumidores priorizam cada vez mais bebidas que oferecem benefícios funcionais à saúde. Simultaneamente, as bebidas carbonatadas tradicionais estão expandindo sua presença no mercado por meio da introdução de produtos premium em embalagens menores, projetados para atender às preferências em evolução dos consumidores. Os desenvolvimentos regulatórios estão acelerando ainda mais o crescimento do mercado. O cenário competitivo permanece intenso, com grandes players globais consolidados se esforçando para manter sua dominância no mercado enquanto enfrentam disruptores ágeis e inovadores. Esse ambiente dinâmico também é caracterizado por atividades contínuas de consolidação voltadas ao fortalecimento das posições de mercado. Do ponto de vista geográfico, a América do Norte continua a deter a maior participação de mercado, impulsionada por mercados consumidores maduros e altas rendas disponíveis.

Principais Conclusões do Relatório

- Por tipo de produto, as bebidas carbonatadas lideraram com 33,10% de participação na receita em 2025; o leite à base de plantas deve expandir a um CAGR de 5,95% até 2031.

- Por tipo de embalagem, as garrafas PET e de vidro detinham 71,55% da participação do mercado de bebidas não alcoólicas em 2025; a embalagem tetra pak avança a um CAGR de 5,74% até 2031.

- Por categoria, as bebidas convencionais representaram 82,10% do tamanho do mercado de bebidas não alcoólicas em 2025, enquanto o segmento livre de ingredientes deve crescer a um CAGR de 6,18% entre 2026-2031.

- Por canal de distribuição, o canal off-trade controlou 66,70% da participação em 2025; o canal on-trade deve se recuperar a um CAGR de 6,63% até 2031.

- Por geografia, a América do Norte representou 26,20% da participação do mercado de bebidas não alcoólicas em 2025, e a Ásia-Pacífico está posicionada para registrar um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Não Alcoólicas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da demanda por bebidas funcionais e enriquecidas | +1.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Inovação de produtos em termos de sabor e ingredientes | +0.8% | América do Norte e Europa como mercados centrais | Curto prazo (≤ 2 anos) |

| Forte influência das redes sociais e endosso de celebridades | +0.6% | Global, com foco na demografia jovem | Curto prazo (≤ 2 anos) |

| Crescente cultura fitness e taxa de participação em esportes | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| A crescente consciência dos consumidores em relação à saúde impulsiona a demanda. | +1.1% | Global, mercados desenvolvidos liderando | Longo prazo (≥ 4 anos) |

| A expansão das plataformas de comércio eletrônico melhora a acessibilidade aos produtos. | +0.7% | Ásia-Pacífico como núcleo, com expansão para o mercado global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por bebidas funcionais e enriquecidas

As bebidas funcionais, que antes eram consideradas uma categoria de nicho, agora fizeram a transição para o mercado convencional, impulsionadas pela crescente demanda dos consumidores por produtos que oferecem benefícios à saúde, como imunidade aprimorada, melhora da função cognitiva e melhor saúde intestinal. Os consumidores estão cada vez mais dispostos a pagar preços premium por essas ofertas de valor agregado. A região da Ásia-Pacífico está liderando essa mudança, com a implementação de um regime de imposto sobre o açúcar na Tailândia incentivando os consumidores a optarem por alternativas com baixo teor de açúcar e ricas em nutrientes. Em resposta, as marcas estão inovando ao incorporar ingredientes como eletrólitos, probióticos e adaptógenos em categorias de produtos como águas e chás. Além disso, a recente orientação da FDA sobre a rotulagem de leites à base de plantas forneceu clareza sobre os requisitos de divulgação de nutrientes, reduzindo os riscos associados à inovação de produtos neste segmento. Além disso, os consumidores identificam as opções com teor reduzido de açúcar como um fator-chave que influencia suas decisões de compra, indicando que essa tendência está posicionada para um crescimento sustentado, em vez de ser um fenômeno de curto prazo.

Inovação de produtos em termos de sabor e ingredientes

O cenário de inovação em sabores está se intensificando. A proibição do óleo vegetal brominado pela FDA em 2024 exigiu reformulações de produtos, enquanto a aprovada antecipada para 2025 dos azuis de borboleta-ervilha e galdieria deve abrir novas oportunidades para formulações naturais com maior apelo visual. Empresas europeias estão aproveitando perfis botânicos, de especiarias e de frutas híbridas para estabelecer um posicionamento premium. Combinações de sabores emergentes (por exemplo, frutas exóticas, ervas, especiarias) são adaptadas para atender a preferências ou estados de espírito específicos dos consumidores, oferecendo uma sensação de personalização. Em mercados maduros, como refrigerantes carbonatados e chás gelados, a inovação em sabores e ingredientes é fundamental para a diferenciação. Lançamentos regulares de sabores e edições sazonais ajudam a manter a relevância do portfólio e incentivam compras repetidas. Por exemplo, em fevereiro de 2025, a Keurig Dr Pepper introduziu novos sabores ousados em seu portfólio de bebidas frias nos EUA, incluindo Dr Pepper Blackberry como adição permanente, combinando os 23 sabores característicos da marca com um toque de amora.

Forte influência das redes sociais e endosso de celebridades

O marketing digital está redefinindo os padrões de descoberta e compra de bebidas, particularmente entre os consumidores mais jovens, que interagem cada vez mais com conteúdo em plataformas sociais em vez de mídias tradicionais. Os endossos de celebridades emergiram como uma estratégia-chave, exemplificada pela campanha 'Drink More Water' da Pernod Ricard, que alcançou 400 milhões de pessoas online e 9 milhões por meio de ativações presenciais em 60 países, destacando a escalabilidade de tais iniciativas. A influência das redes sociais vai além do reconhecimento de marca, impulsionando as vendas diretas ao consumidor e viabilizando modelos baseados em assinatura que contornam os canais de varejo tradicionais. Embora as bebidas energéticas e funcionais se beneficiem significativamente de mensagens orientadas ao estilo de vida que alinham o consumo a comportamentos aspiracionais, o impacto varia entre as categorias de produtos. O escrutínio regulatório está se intensificando à medida que os governos abordam a influência das redes sociais nos hábitos de consumo dos jovens.

Crescente cultura fitness e taxa de participação em esportes

A nutrição esportiva está cada vez mais entrando no mercado convencional de bebidas à medida que os consumidores adotam estilos de vida ativos. Os atletas estão adotando proteínas à base de plantas, apoiados por pesquisas que demonstram sua eficácia comparável às proteínas de origem animal. A Sociedade Internacional de Nutrição Esportiva destaca a cafeína e os carboidratos como nutrientes ergogênicos fundamentais em bebidas de desempenho, ao mesmo tempo em que desaconselha seu uso por crianças. O crescimento do mercado é impulsionado pelas bebidas esportivas tradicionais que adicionam ingredientes funcionais e pelas bebidas energéticas que visam os consumidores do segmento fitness. A América do Norte e a Europa lideram devido à maior participação em esportes e às rendas disponíveis mais elevadas, enquanto a Ásia-Pacífico urbana registra rápida adoção influenciada pelo impacto das redes sociais na cultura fitness. Em 2024, a Agência de Esportes do Japão relatou que 13,7% dos usuários de academias de ginástica eram homens, enquanto 17,5% eram mulheres no Japão [1]Fonte: Agência de Esportes do Japão, "Pesquisa de opinião sobre participação esportiva 2024", mext.go.jp. Essa tendência está impulsionando estratégias de precificação premium, pois os consumidores estão dispostos a pagar mais por bebidas comercializadas como potencializadoras de desempenho em vez de opções de refresco padrão. Os canais de distribuição também estão evoluindo, com academias de ginástica e locais esportivos tornando-se plataformas críticas para o engajamento de marca e a fidelização, superando os pontos de venda tradicionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao uso excessivo de açúcar e outros ingredientes químicos | -0.9% | Global, mercados desenvolvidos liderando | Longo prazo (≥ 4 anos) |

| Crescente proeminência de opções saudáveis e seguras | -0.6% | Global, mercados emergentes mais afetados | Médio prazo (2-4 anos) |

| Altos custos de produção para bebidas não alcoólicas premium | -0.6% | Global, mercados desenvolvidos liderando | Longo prazo (≥ 4 anos) |

| Vida útil limitada de certos produtos não alcoólicos | -0.4% | Global, mercados emergentes mais afetados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao uso excessivo de açúcar e outros ingredientes químicos

À medida que as pressões regulatórias aumentam por meio de tributação e restrições de marketing, as empresas enfrentam desafios de formulação para alinhar as preferências de sabor dos consumidores com o posicionamento de produtos voltados à saúde. A análise da OMS sobre a tributação de bebidas adoçadas com açúcar na Arábia Saudita e nos Emirados Árabes Unidos destaca a eficácia de tais medidas. Por exemplo, um imposto especial de consumo de 50% poderia reduzir a prevalência de sobrepeso infantil na Arábia Saudita de 38,2% para 34,4% e nos Emirados Árabes Unidos de 37,0% para 34,6% até 2030 [2]Fonte: Organização Mundial da Saúde, "Impostos Especiais de Consumo e Faixas de Obesidade Infantil", who.int . O escrutínio regulatório agora inclui conservantes e aditivos, com a FDA atualizando os processos de revisão pós-comercialização, impactando as formulações de bebidas. A conscientização dos consumidores, impulsionada pelas redes sociais, aumenta os riscos reputacionais para marcas associadas a ingredientes controversos. Embora essas medidas afetem principalmente os mercados desenvolvidos, as economias emergentes estão adotando políticas semelhantes devido à urbanização e ao aumento das doenças não transmissíveis. As empresas estão reformulando produtos com adoçantes naturais e ingredientes funcionais, embora essas alternativas frequentemente aumentem os custos e alterem o sabor, afetando a aceitação dos consumidores.

Altos custos de produção para bebidas não alcoólicas premium

As pressões de custo decorrentes do fornecimento de ingredientes premium e dos requisitos de processamento especializado limitam a penetração no mercado, particularmente em segmentos sensíveis ao preço e em economias emergentes. A iniciativa de Soluções Sustentáveis de Fábrica da Tetra Pak busca otimizar os custos operacionais por meio da eficiência energética e hídrica. No entanto, o significativo investimento de capital necessário para a implementação cria uma vantagem para os fabricantes de maior porte. As regulamentações de sustentabilidade de embalagens, como o mandato da UE para 10% de embalagens de bebidas reutilizáveis até 2030, introduzem complexidades operacionais e custos adicionais, exigindo investimentos em infraestrutura de coleta e limpeza. O aumento dos custos de mão de obra e energia sobrecarrega ainda mais as operações de fabricação, enquanto as tensões geopolíticas perturbam as cadeias de suprimentos, impactando a disponibilidade e os preços dos ingredientes. Esses desafios afetam desproporcionalmente as bebidas funcionais e os segmentos orgânicos, que dependem de ingredientes especializados e operam com volumes de produção menores, limitando sua capacidade de alcançar economias de escala. As variações regionais refletem as estruturas de custos locais, com os mercados emergentes enfrentando obstáculos adicionais, como flutuações cambiais e deficiências de infraestrutura, que elevam os custos logísticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Bebidas Carbonatadas Enfrentam a Disrupção das Bebidas à Base de Plantas

Em 2025, os refrigerantes carbonatados detinham uma participação dominante de 33,10% no mercado de bebidas não alcoólicas. No entanto, à medida que os consumidores se voltam para alternativas funcionais com baixo teor de açúcar, esse segmento enfrenta desafios. Em resposta, as marcas estão reformulando e inovando, pivotando em direção a opções mais saudáveis. As bebidas energéticas, que compartilham uma base de consumidores com as bebidas carbonatadas, prosperam com sabores ousados, alegações funcionais e um posicionamento premium no mercado. Os sucos, no entanto, estão perdendo popularidade, preteridos pelas crescentes preocupações com o açúcar e pela mudança em direção às frutas inteiras. A água engarrafada permanece resiliente, impulsionada pelas tendências de premiumização e pelo surgimento de variantes funcionais, como opções alcalinas e enriquecidas com eletrólitos.

O leite à base de plantas está em uma trajetória de crescimento, com projeção de expansão a um CAGR robusto de 5,95% até 2031. Esse aumento é alimentado pelo crescente número de casos de intolerância à lactose, pela maior conscientização sobre sustentabilidade e pelas melhorias em sabor e nutrição. Prevista para junho de 2025, a orientação preliminar da FDA sobre alternativas de leite à base de plantas promete clareza regulatória, potencialmente ampliando a confiança do mercado e estimulando a inovação. Além do leite, as alternativas lácteas à base de aveia e amêndoa estão ganhando espaço. O chá e o café prontos para beber estão ganhando destaque, impulsionados pelo desejo dos consumidores mais jovens por conveniência e cafeína, marcando um afastamento das bebidas quentes tradicionais.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação da Embalagem Tetra

Em 2025, as garrafas PET e de vidro juntas detinham uma participação dominante de 71,55% no mercado de embalagens de bebidas, impulsionadas pela forte preferência dos consumidores por visibilidade do produto, apelo nas prateleiras e reciclabilidade. O PET continua popular por sua relação custo-benefício e leveza, enquanto o vidro mantém sua posição em bebidas premium e posicionadas para a saúde devido às suas propriedades inertes e à percepção de pureza. As latas de alumínio continuam registrando crescimento constante, especialmente nos segmentos de bebidas energéticas e carbonatadas, onde a durabilidade, o potencial de branding e a reciclabilidade infinita se alinham com as prioridades tanto dos fabricantes quanto dos consumidores. Mudanças regulatórias, como o Esquema de Devolução de Embalagens de Bebidas de Singapura, que exige responsabilidade do produtor até 2026, destacam o crescente apoio político a embalagens com ecossistemas de reciclagem robustos.

A embalagem tetra pak está emergindo como o formato de crescimento mais rápido, com projeção de crescimento a um CAGR de 5,74%, impulsionada por suas credenciais de sustentabilidade e capacidade de facilitar o armazenamento em temperatura ambiente. Isso reduz a dependência da cadeia de frio, diminuindo os custos logísticos e o impacto ambiental — vantagens fundamentais tanto para fabricantes quanto para varejistas. A iniciativa de Soluções Sustentáveis de Fábrica da marca fortalece ainda mais sua proposta de valor ao ajudar os produtores de bebidas a atingir metas de eficiência energética e hídrica. Outros formatos, como sachês e embalagens especiais, atendem a aplicações de nicho onde a portabilidade ou a proteção de barreira é fundamental; no entanto, sua adoção mais ampla no mercado é limitada pela baixa familiaridade dos consumidores e pela infraestrutura de reciclagem fragmentada.

Por Categoria: O Segmento Livre de Ingredientes Acelera o Posicionamento de Saúde

Em 2025, as bebidas convencionais detinham uma participação de mercado de 82,10%, sustentada por hábitos arraigados dos consumidores, ampla disponibilidade e preços competitivos. Apesar do maior escrutínio sobre ingredientes como açúcares adicionados, adoçantes artificiais e conservantes, esses produtos ainda ressoam com um público diversificado. No entanto, essa dominância enfrenta desafios decorrentes das crescentes preocupações com a saúde. Movimentos regulatórios, como a proibição do óleo vegetal brominado pela FDA em 2024 e a aprovação de aditivos corantes naturais, ressaltam uma mudança significativa em direção a formulações mais limpas e ingredientes mais seguros nas bebidas convencionais.

Por outro lado, as bebidas "livres de ingredientes" estão conquistando um nicho notável, crescendo a um CAGR de 6,18%. Os consumidores preocupados com a saúde estão se voltando para essas ofertas, buscando produtos sem açúcar, componentes artificiais e alérgenos. Um fator impulsionador significativo para essa tendência é a crescente incidência de doenças crônicas, notadamente o diabetes. Em 2024, a Federação Internacional de Diabetes destacou que cerca de 589 milhões de adultos entre 20 e 79 anos estavam lidando com diabetes, amplamente atribuído ao consumo excessivo de açúcar. Esse desafio de saúde está alimentando a demanda por opções com teor reduzido de açúcar e sem açúcar, posicionando as bebidas "livres de ingredientes" como uma resposta crucial. Os consumidores mais jovens, em particular, estão demonstrando disposição para investir mais em produtos voltados à saúde.

Por Canal de Distribuição: A Recuperação do Canal On-Trade Sinaliza Normalização

Em 2025, o segmento off-trade capturou uma participação dominante de 66,70% no mercado de distribuição de bebidas, impulsionado por sua acessibilidade, conveniência e a rápida ascensão do varejo online. Supermercados e hipermercados dominam como principais pontos de venda, graças à sua ampla variedade de produtos, promoções estratégicas na loja e ofertas atrativas de pacotes. No entanto, enfrentam crescente concorrência de lojas de conveniência e plataformas de comércio eletrônico, que atraem consumidores com pouco tempo disponível por meio de seleções curadas e entrega eficiente. O varejo online se destaca, aproveitando modelos de assinatura, estratégias diretas ao consumidor e conteúdo abrangente sobre os produtos.

Por outro lado, o segmento on-trade está em ascensão, com um CAGR projetado de 6,63%, indicativo de uma robusta recuperação pós-pandemia no consumo de serviços de alimentação. A revitalização de bares, restaurantes e locais de entretenimento ressalta um renovado entusiasmo dos consumidores pelo jantar social. Esse canal está se tornando o preferido para o lançamento de bebidas premium, graças ao seu maior potencial de engajamento e margens superiores.

Análise Geográfica

Em 2025, a América do Norte representou 26,20% da participação do mercado de bebidas não alcoólicas. Esse desempenho é impulsionado pelo alto gasto per capita e pela rápida adoção de linhas de produtos livres de ingredientes, funcionais e à base de plantas. A penetração do comércio eletrônico atingiu dois dígitos, com varejistas omnicanal integrando retirada na calçada e programas de fidelidade baseados em aplicativos. Essa estratégia sustenta a resiliência dos preços premium apesar das pressões inflacionárias. Uma infraestrutura de cadeia de frio bem estabelecida sustenta o crescimento do café pronto para beber e das alternativas lácteas, enquanto os investimentos localizados em enlatamento aumentam a eficiência da cadeia de suprimentos ao reduzir os prazos de entrega.

A Ásia-Pacífico, com projeção de crescimento a um CAGR de 7,02%, está emergindo como o principal motor de crescimento do mercado de bebidas não alcoólicas. O aumento da urbanização e a elevação das rendas disponíveis estão mudando as preferências dos consumidores de água fervida e chá caseiro para bebidas prontas para beber de marcas reconhecidas. Iniciativas governamentais, como impostos sobre o açúcar e obrigatoriedade de rótulos nutricionais, estão acelerando a transição para bebidas carbonatadas com teor reduzido de açúcar e águas enriquecidas. Enquanto China e Índia dominam em termos de volume, Japão e Coreia do Sul estão desenvolvendo segmentos de alto valor, incluindo bebidas esportivas com aminoácidos e lattes funcionais. As reformas de impostos especiais de consumo da Tailândia destacam o papel das políticas fiscais na definição das dinâmicas das categorias.

A Europa combina liderança regulatória com um cenário de mercado maduro. A União das Associações Europeias de Bebidas tem como meta uma redução de 10% no teor de açúcar até 2025, levando as marcas a adotarem alternativas como estévia e adoçantes de fruto-do-monge. As iniciativas de sustentabilidade estão ganhando força, com supermercados escandinavos pilotando estações de reabastecimento que poderiam potencialmente se expandir por todo o continente. A América do Sul exibe dinâmicas de mercado variadas. A sensibilidade ao preço impulsionada pela inflação sustenta a demanda por embalagens múltiplas de bebidas carbonatadas, enquanto os millennials urbanos estão explorando cada vez mais bebidas energéticas que oferecem benefícios de humor e foco.

Panorama regulatório

A regulamentação de bebidas não alcoólicas está se tornando mais rigorosa em relação à segurança dos ingredientes, à rotulagem e às medidas fiscais voltadas à redução de açúcar, ao mesmo tempo em que cria caminhos mais claros para a inovação em formulações funcionais e à base de plantas. Nos Estados Unidos, a FDA finalizou uma regra que redefine a alegação implícita de conteúdo nutricional "healthy" (saudável) em dezembro de 2024 (em vigor a partir de fevereiro de 2025, com data de conformidade em fevereiro de 2028). A FDA também estabeleceu datas uniformes de conformidade para regulamentações de rotulagem de alimentos publicadas em 2025. Separadamente, o Alcohol and Tobacco Tax and Trade Bureau (TTB) dos EUA emitiu, em fevereiro de 2026, orientações esclarecendo que produtos não alcoólicos geralmente não estão sujeitos às exigências de declaração de advertência sanitária do TTB, o que reduz a ambiguidade de rotulagem para extensões de baixo/nenhum teor alcoólico que competem dentro do conjunto mais amplo de bebidas não alcoólicas.

Em outros mercados importantes, os arcabouços regulatórios estão reforçando a reformulação e a padronização. A OMS publicou uma avaliação global dos impostos sobre bebidas açucaradas (SSB) em janeiro de 2025, apoiando comparações entre países à medida que mais jurisdições adotam impostos seletivos e restrições de marketing para reduzir o consumo de açúcar. Na UE, os impostos sobre bebidas dos Estados-Membros permanecem fragmentados (com a implementação do imposto sobre o açúcar da Itália referenciada como adiada para julho de 2025 em documentos da UE), enquanto a Comissão Europeia continua a atualizar as permissões para aditivos e novos alimentos. Isso inclui o Regulamento (UE) 2026/196 (em vigor a partir de agosto de 2026) sobre especificações e condições de uso de vários aditivos, e o Regulamento de Execução (UE) 2026/397 que autoriza a Inbiose N.V. a colocar a lacto-N-tetraose no mercado como novo alimento. Na Ásia, a FDA das Filipinas emitiu, em fevereiro de 2026, uma minuta para comentários visando adotar o Padrão Geral Codex para Sucos e Néctares de Frutas (CXS 247-2005, conforme alterado) como regulamento técnico, sinalizando alinhamento com os padrões Codex para definições e requisitos de composição de sucos e néctares.

Cenário Competitivo

O mercado de bebidas não alcoólicas é moderadamente fragmentado, devido ao grande número de empresas que fabricam bebidas funcionais. Alguns grandes players do mercado, como PepsiCo Inc., The Coca-Cola Company, Danone SA, Red Bull GmbH e Nestlé SA, oferecem aos consumidores uma ampla gama de bebidas carbonatadas e funcionais. Expansões e novas estratégias de acordos/parcerias continuam sendo as mais populares entre os principais players globais do setor de bebidas não alcoólicas.

Grandes corporações como Coca-Cola, PepsiCo e Nestlé estão capitalizando sua extensa infraestrutura de engarrafamento, robustas capacidades de marketing e portfólios de produtos diversificados. Para mitigar a potencial erosão de participação de mercado, essas empresas estão priorizando investimentos em linhas de produtos sem açúcar, inovações à base de plantas e plataformas diretas ao consumidor. No cenário competitivo atual, a flexibilidade de reformulação e as estratégias de sustentabilidade são consideradas requisitos básicos, e não diferenciais únicos.

Ao mesmo tempo, as marcas desafiadoras estão impulsionando a fragmentação do mercado. Startups à base de plantas, com ênfase em produtos de rótulo limpo e sem alérgenos, estão utilizando análises de comércio eletrônico para validar o desempenho dos produtos e garantir espaço nas prateleiras do varejo antes de expandir para lojas físicas. Os disruptores de bebidas energéticas estão aproveitando a cultura dos jogos para alcançar crescimento internacional sem depender da publicidade tradicional em mídia. Além disso, a integração de tecnologias como rastreabilidade por QR code, previsão de demanda baseada em inteligência artificial e gêmeos digitais está transformando as estruturas de custos e os ciclos de inovação, criando uma vantagem competitiva para organizações orientadas por dados.

Líderes do Setor de Bebidas Não Alcoólicas

PepsiCo, Inc.

The Coca-Cola Company

Danone S.A.

Nestlé S.A.

Red Bull GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O posicionamento funcional e a ampliação da capacidade de fabricação estão abrindo espaço em hidratação, produtos fortificados e carbonatados "better-for-you", além de embalagens premium e orientadas à sustentabilidade. O lançamento nacional da PepsiCo, em fevereiro de 2026, da Pepsi Prebiotic Cola (com 3g de fibra prebiótica) mostra como marcas de cola convencionais estão usando alegações funcionais e adições de ingredientes para defender participação de mercado, ao mesmo tempo em que atendem às expectativas dos consumidores por redução de açúcar e bem-estar. O mix de canais também favorece a descoberta e experimentação de produtos, sendo cada vez mais visível em parcerias de hospitalidade, incluindo o acordo de bebidas da The Coca-Cola Company com a Marriott International, firmado em julho de 2026, que amplia a presença de marcas de bebidas gaseificadas, hidratação e funcionais em ambientes de alto tráfego no setor de consumo no local.

Os sinais de investimento continuam apontando para expansão de capacidade, resiliência de distribuição e suprimento localizado como as principais áreas de oportunidade, particularmente para ofertas RTD, à base de laticínios e premium, onde a infraestrutura de cadeia fria e embalagens é relevante. O plano da The Coca-Cola Company, de março de 2026, para uma expansão de 650 milhões de dólares americanos de sua unidade fairlife em Coopersville, Michigan, visa linhas de produção adicionais (previstas para 2028), reforçando o impulso em bebidas lácteas ricas em proteína e de valor agregado. Em mercados emergentes, engarrafadores e parceiros estão adicionando linhas e ampliando o alcance de distribuição, incluindo a inauguração pela Nigerian Bottling Company, em julho de 2026, de três novas linhas de produção em Asejire (Estado de Oyo) e Challawa (Estado de Kano), como parte de um programa de investimento anunciado de 1 bilhão de dólares americanos, e o compromisso da PepsiCo, em maio de 2026, de investir INR 5.700 crore na Índia até 2030 para expansão da capacidade de fabricação. Essas ações apoiam inovações adjacentes em formatos estáveis à temperatura ambiente, programas de embalagens retornáveis/reutilizáveis e variantes funcionais produzidas localmente que reduzem prazos de entrega e melhoram a disponibilidade nos canais off-trade e on-trade.

Desenvolvimentos recentes do setor

- Julho de 2026: A The Coca-Cola Company e a Marriott International anunciaram um acordo global de bebidas para fornecer opções de bebidas em propriedades da Marriott. O acordo amplia as marcas da Coca-Cola em canais de hospitalidade de alto volume e apoia a execução no local para linhas de bebidas gaseificadas, hidratação e funcionais.

- Junho de 2026: A Danone firmou acordos definitivos para adquirir a MADE Group e para comprar a participação remanescente de 49% em sua joint venture de laticínios frescos com a Saputo Dairy Australia, com fechamento previsto para o segundo semestre de 2026. As transações consolidam o controle da Danone em plataformas-chave de laticínios e nutrição de valor agregado que se sobrepõem a adjacências de bebidas não alcoólicas, como laticínios líquidos e nutrição funcional.

- Março de 2024: A FDA dos EUA publicou uma regra final proibindo o uso de óleo vegetal bromado em alimentos, acelerando o trabalho de reformulação em bebidas carbonatadas aromatizadas e sistemas cítricos. Essa ação regulatória aumentou a mudança para emulsificantes alternativos e rótulos mais limpos em bebidas não alcoólicas convencionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de bebidas não alcoólicas abrange bebidas prontas para consumo, adquiridas para refrescância, hidratação, energia ou sabor, e que não contêm álcool. O dimensionamento é feito em termos de valor, usando o preço de venda no ponto em que os produtos são comercialmente comercializados.

Exclusões de escopo: bebidas alcoólicas e insumos industriais para bebidas (como aromas e adoçantes vendidos como ingredientes) estão excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- Bebidas Energéticas

- Bebidas Esportivas

- Sucos

- Água Engarrafada

- Refrigerantes Carbonatados

- Chá e Café Prontos para Beber

- Bebidas Alternativas Lácteas

- Bebidas à Base de Laticínios

- Outros Tipos de Produtos

- Por Tipo de Embalagem

- Garrafas PET/Vidro

- Latas

- Embalagem Tetra Pak

- Outros

- Por Categoria

- Convencional

- Livre de Ingredientes

- Por Canal de Distribuição

- Canal On-Trade

- Canal Off-Trade

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Vietnã

- Indonésia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando a categoria usando pontos de referência públicos que são fáceis de verificar ano a ano. Contamos com fontes como o Departamento de Agricultura dos EUA, estatísticas comerciais do UN Comtrade, séries macroeconômicas do Banco Mundial e do FMI, e indicadores de alimentos e agricultura da FAO para alinhar inflação, renda e movimentação comercial com a demanda de bebidas.

Também revisamos relatórios anuais de empresas, apresentações a investidores e sites oficiais de marcas ou associações para entender mudanças no mix de portfólio, mudanças de canais e movimentos de embalagens. Para reduzir lacunas de cobertura, nossa equipe faz verificações cruzadas do contexto de produtos e regulatório usando fontes como a FDA dos EUA e periódicos revisados por pares de nutrição e saúde pública, e depois usa assinaturas pagas para dados financeiros de empresas e visibilidade de importação e exportação em nível de remessa, quando isso ajuda a validar fluxos. Essas fontes documentais não são exaustivas, e muitas outras referências públicas e pagas foram usadas para coletar, confirmar e esclarecer os dados.

Entrevistas primárias e pesquisas

As discussões primárias são usadas para testar o que as fontes documentais não conseguem explicar totalmente, especialmente o comportamento de preços, as margens de canal e a velocidade com que os consumidores migram entre opções carbonatadas e não carbonatadas. Conversamos com uma combinação de proprietários de marcas, distribuidores, varejistas e especialistas em embalagens e no lado da oferta em várias regiões, e depois reconciliamos as diferenças antes de finalizar as premissas usadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 45% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Pequenos players: 18% | Gerentes: 57% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento principal usa uma construção de pool de demanda top-down que começa a partir de indicadores de consumo e vendas de bebidas por país, os quais são então convertidos em valor usando escalas de preços que refletem embalado versus fountain, e mix on-trade versus off-trade. Depois disso, corroboramos os totais com aproximações bottom-up seletivas, como preço amostrado por litro por canal multiplicado por litros estimados, e uma verificação de consolidação de fornecedores e distribuidores onde a cobertura for suficiente.

As entradas relevantes para este mercado incluem tendências de consumo de bebidas per capita, a divisão entre demanda carbonatada e não carbonatada, níveis de reabertura e tráfego on-trade, mudanças de embalagem que alteram o preço efetivo (lata, PET, cartonado), e a pressão de custos de commodities e logística que influencia as atualizações de preço de tabela. Onde os indicadores diretos são escassos em países menores, as lacunas são tratadas usando proxies de mercados comparáveis com base em faixas de renda, urbanização e penetração de varejo, e depois retestadas em entrevistas.

A previsão é construída usando análise de cenários apoiada por suavização de tendências sobre a demanda histórica e a movimentação de preços, seguida de verificações de consenso de especialistas para variáveis-chave como inflação de preços, mudanças no mix de canais e taxas de adoção de bebidas funcionais. A previsão final é ajustada apenas quando os resultados dos cenários se alinham com sinais do mundo real observados no comércio, comentários de empresas e verificações de canais.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas para que o número final não dependa de uma única série de dados. Os analistas comparam os resultados com sinais independentes, como fluxos comerciais, direção do volume de bebidas e desempenho reportado da categoria, e qualquer grande variação aciona uma revisão mais profunda das premissas de precificação, tempo cambial e estrutura de canais.

Antes da aprovação final, o modelo passa por revisões escalonadas de analistas, e chamadas de acompanhamento são iniciadas se uma região ou categoria parecer inconsistente com os movimentos observados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a precificação, o consumo ou a dinâmica dos canais. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de bebidas não alcoólicas da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para bebidas não alcoólicas frequentemente diferem porque as empresas não concordam sobre o que é contabilizado, quando a moeda é convertida e como a precificação é reportada durante períodos inflacionários. As diferenças também surgem quando uma estimativa se baseia mais em totais de receita divulgados, enquanto outra reconstrói a demanda usando sinais de consumo e mix de canais.

Neste estudo, os principais fatores de divergência são se as porções fountain e on-trade são valoradas da mesma forma que as embalagens para consumo em casa, se categorias adjacentes como misturadores e xaropes são incluídas, e como os litros são convertidos em valor quando os pontos de preço variam significativamente por região e canal, o que é tratado com escalas de preço de canal explícitas no modelo usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,22 trilhão de dólares americanos (2025) | |

| Consultoria Global A | 1,39 trilhão de dólares americanos (2025) | Usa uma cesta mais ampla de categorias e canais de bebidas em uma única visão de receita, e tende a aplicar premissas de progressão de preços mais rápidas que elevam o total de valor de curto prazo. |

| Editora do Setor B | 1,41 trilhão de dólares americanos (2025) | Provavelmente inclui adjacências não alcoólicas adicionais (como misturadores e xaropes) e aplica um tempo de conversão cambial e uma valoração de canal diferentes para porções on-trade. |

A dispersão na tabela é explicada principalmente por adições de escopo e pela forma como o valor on-trade é tratado em relação aos volumes embalados para consumo em casa. Ao manter a conversão de litros para valor vinculada aos pontos de preço em nível de canal e ao verificar as premissas com participantes do mercado, a estimativa permanece rastreável a etapas claras e a dados de fácil auditoria.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Bebidas Não Alcoólicas?

O tamanho do mercado de Bebidas Não Alcoólicas é de USD 1,29 trilhão em 2026 e está previsto para atingir USD 1,69 trilhão até 2031 a um CAGR de 5,57%.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,02%, o mais rápido de todas as regiões, impulsionado pela urbanização, aumento das rendas e incentivos regulatórios em direção a bebidas mais saudáveis.

Qual segmento de produto está se expandindo mais rapidamente?

As alternativas de leite à base de plantas têm projeção de crescimento a um CAGR de 5,95%, superando as bebidas carbonatadas e os sucos à medida que os perfis de sabor e nutricionais melhoram.

Como as regulamentações estão influenciando as escolhas de ingredientes?

Políticas como a proibição do óleo vegetal brominado pela FDA e as aprovações de corantes azuis naturais estão levando os fabricantes a adotarem ingredientes mais limpos e de origem vegetal.

Página atualizada pela última vez em: