Tamanho e Participação do Mercado de Bebidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.03 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

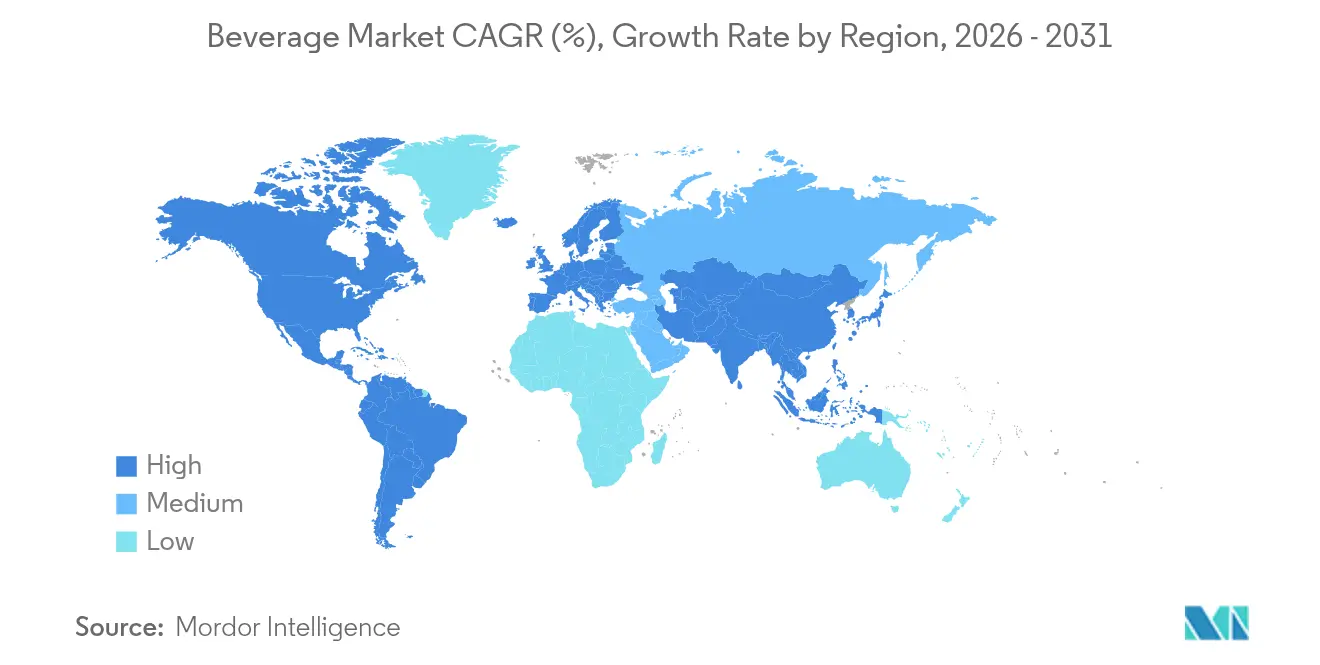

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas por Mordor Intelligence

O tamanho do mercado de bebidas em 2026 é estimado em USD 2,03 trilhões, crescendo a partir do valor de 2025 de USD 1,92 trilhões, com projeções para 2031 indicando USD 2,67 trilhões, crescendo a uma CAGR de 5,65% entre 2026 e 2031. Este crescimento do mercado de bebidas é impulsionado pelo aumento da conscientização sobre saúde, pela demanda por produtos premium e pelas preocupações com sustentabilidade que estão remodelando as escolhas de embalagem. Bebidas não alcoólicas, como águas funcionais e refrigerantes prebióticos, estão se tornando populares, enquanto as bebidas alcoólicas premium ajudam a manter os lucros apesar da inflação. As exigências de sustentabilidade estão mudando as tendências de embalagem, com PET reciclado e latas de alumínio mais leves tornando-se cada vez mais comuns. O desenvolvimento de produtos baseado em inteligência artificial, proteínas de origem vegetal e formatos urbanos convenientes estão acelerando o lançamento de novos produtos. Em termos de tipo de produto, as bebidas não alcoólicas estão crescendo, equilibrando a escala do mercado alcoólico. Para o tipo de embalagem, o PET reciclado e as latas de alumínio mais leves estão ganhando força. Os produtos energizantes estão crescendo mais rapidamente do que a hidratação tradicional nas aplicações, e os canais on-trade apoiam cada vez mais a distribuição off-trade. O mercado é moderadamente fragmentado, com participantes-chave incluindo The Coca-Cola Company, PepsiCo Inc. e Bacardi Limited.

Principais Conclusões do Relatório

- Por tipo de produto, as bebidas alcoólicas detinham 63,78% da participação global do mercado de bebidas em 2025, enquanto as bebidas não alcoólicas crescem a uma CAGR de 6,05% até 2031.

- Por tipo de embalagem, as garrafas PET representaram 61,60% do tamanho global do mercado de bebidas em 2025; as latas avançam a uma CAGR de 5,75% até 2031.

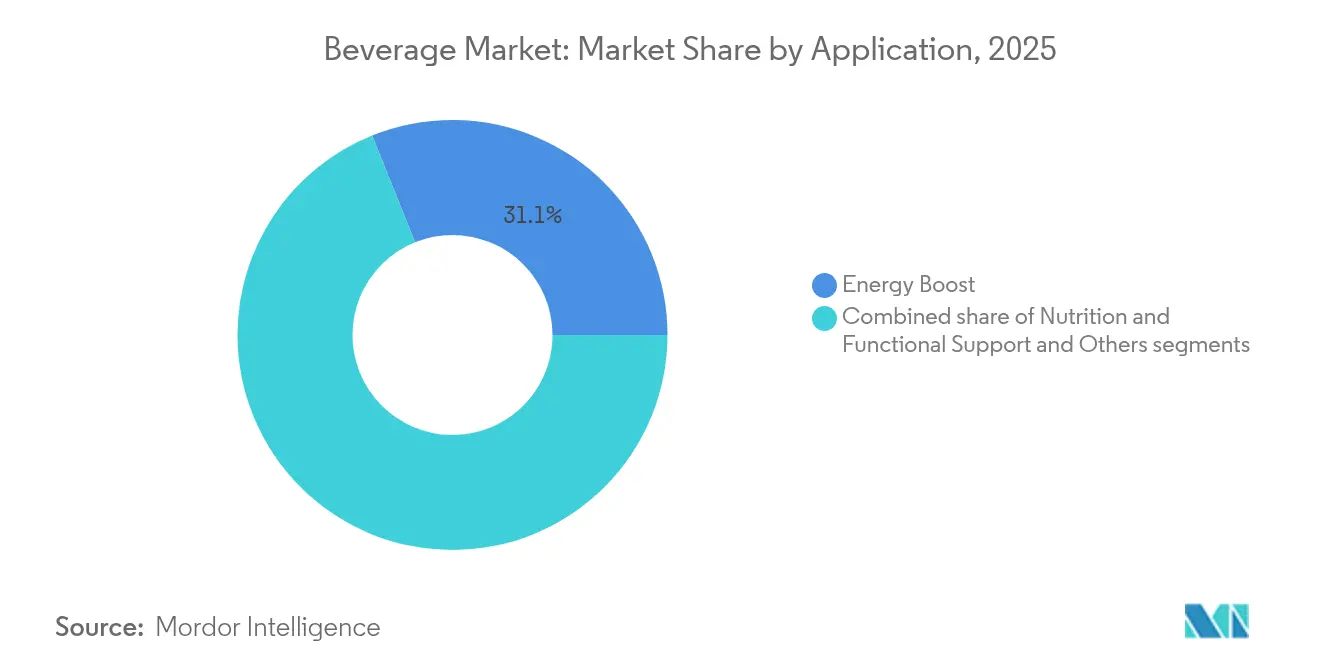

- Por aplicação, o segmento de estímulo energético capturou uma participação de 31,10% do tamanho global do mercado de bebidas em 2025, enquanto o segmento de suporte nutricional e funcional se expande a uma CAGR de 6,95%.

- Por canal de distribuição, o off-trade comandou 71,85% da participação global do mercado de bebidas em 2025; o on-trade está se recuperando a uma CAGR de 5,80% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 38,75% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 5,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cultura de consumo rápido em movimento nas áreas urbanas | +0.8% | Global, com Ásia-Pacífico e centros urbanos liderando | Médio prazo (2-4 anos) |

| Premiumização em bebidas alcoólicas e funcionais | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| As tendências de consumo social estão impulsionando a demanda por bebidas experienciais | +0.6% | Global, com mais de 108 países implementando | Curto prazo (≤ 2 anos) |

| A conscientização sobre saúde está impulsionando a demanda por bebidas funcionais e com baixo teor de açúcar | +0.4% | Europa como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| As preocupações com sustentabilidade estão remodelando as escolhas de embalagem | +0.7% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Os estilos de vida urbanos estão aumentando a demanda por formatos prontos para consumo | +0.3% | Global, mercados tecnologicamente avançados primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As tendências de consumo social estão impulsionando a demanda por bebidas experienciais

As tendências de consumo social estão impulsionando a demanda por experiências únicas com bebidas, promovendo o crescimento do mercado global de bebidas. As gerações mais jovens, como os Millennials e a Geração Z, querem mais do que apenas uma bebida; elas buscam sabores únicos, indulgência e experiências sociais. Por exemplo, uma pesquisa da Alcohol Org em julho de 2025 revelou que 47% dos homens e 40% das mulheres beberam excessivamente para celebrar o Ano Novo. Da mesma forma, homens e mulheres com mais de 20 anos relataram consumir em média pelo menos duas doses no Halloween[1]Fonte: Alcohol Org, "Feriados com Mais Bebida", alcohol.org. Inovações como combinações incomuns de sabores (como chocolate, pimenta malagueta e botânicos) estão atraindo consumidores aventureiros. Os coquetéis prontos para consumo e as bebidas com baixo teor ou sem álcool também estão se tornando mais populares, à medida que as pessoas buscam opções que se adequem ao seu estilo de vida e objetivos de saúde. Essas tendências destacam uma mudança em direção a bebidas que oferecem novos sabores, benefícios à saúde e prazer social, tornando o consumo experiencial um fator-chave no crescimento do mercado de bebidas.

Os estilos de vida urbanos estão aumentando a demanda por formatos prontos para consumo

Os estilos de vida urbanos, influenciados por agendas de trabalho agitadas, longos deslocamentos e um número crescente de domicílios com dupla renda, estão impulsionando uma maior demanda por bebidas prontas para consumo. Em 2024, o Banco Mundial relatou que 57,3% da população global vivia em áreas urbanas, evidenciando um número crescente de consumidores em busca de opções de bebidas convenientes[2]Fonte: Banco Mundial, "População Urbana (% da população total) - Mundo", worldbank.org. Essas rotinas aceleradas estão aumentando a popularidade de bebidas pré-misturadas e de fácil acesso que são ao mesmo tempo funcionais e saborosas. Por exemplo, em 2024, o Más+ by Messi foi lançado como uma bebida funcional pronta para consumo com eletrólitos, vitaminas e antioxidantes. Este produto foi desenvolvido como uma opção de baixa caloria e melhora de desempenho, atendendo a consumidores urbanos conscientes da saúde que precisam de hidratação rápida e eficaz para acompanhar seus estilos de vida agitados. Esses produtos estão se tornando cada vez mais populares, pois se alinham às necessidades da vida urbana moderna no mercado de bebidas.

A conscientização sobre saúde está impulsionando a demanda por bebidas funcionais e com baixo teor de açúcar

A conscientização sobre saúde está impulsionando uma demanda crescente por bebidas funcionais e com baixo teor de açúcar no mercado. Os consumidores estão cada vez mais cientes dos riscos à saúde associados ao alto consumo de açúcar, como obesidade, diabetes, doenças cardíacas e problemas dentários. De acordo com a Pesquisa do Conselho Internacional de Informação Alimentar (IFIC), em 2024, 66% dos consumidores americanos estão ativamente tentando reduzir o consumo de açúcar[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. Essa mudança levou a uma preferência crescente por bebidas que oferecem benefícios à saúde, como vitaminas, minerais, probióticos ou ingredientes de origem vegetal adicionados, mantendo baixos níveis de açúcar. Em resposta, muitos fabricantes de bebidas estão reformulando seus produtos ou introduzindo novas opções para atender a essas preferências em mudança. Por exemplo, a OLIPOP, uma marca conhecida por suas bebidas funcionais, oferece bebidas contendo 6 a 9 gramas de fibra e apenas 2 a 5 gramas de açúcar por lata, conforme declarado pela empresa. Essa tendência destaca como as marcas estão se adaptando para atender a consumidores conscientes da saúde que buscam opções de bebidas mais saudáveis no mercado de bebidas.

As preocupações com sustentabilidade estão remodelando as escolhas de embalagem

Os consumidores estão se tornando cada vez mais conscientes da importância da sustentabilidade, o que está influenciando suas escolhas de embalagem de bebidas. Muitos estão dispostos a gastar mais em produtos com embalagens ecológicas e preferem itens que destacam seus benefícios ambientais. Por exemplo, 35% dos americanos preferem produtos rotulados como não transgênicos, de acordo com a Pesquisa do Conselho Internacional de Informação Alimentar (IFIC) de 2024. Em resposta, as empresas estão criando embalagens com materiais biodegradáveis, compostáveis e de origem vegetal, bem como garrafas à base de papel e fibra, para reduzir o uso de plásticos tradicionais. Um exemplo notável é o lançamento pela Coca-Cola Índia, em junho de 2024, de sua Embalagem Pequena Gaseificada Acessível (ASSP), feita inteiramente de PET reciclado em garrafas de 250 ml. Esta iniciativa, introduzida em Odisha, reduz significativamente as emissões de carbono. Esses esforços de consumidores, reguladores e empresas estão acelerando a transição para embalagens sustentáveis e de baixo impacto no mercado global de bebidas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do imposto sobre açúcar e regulamentações de saúde | -0.9% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Flutuação nos preços de matérias-primas | -0.5% | Global, com mais de 108 países implementando | Médio prazo (2-4 anos) |

| Regulamentações rigorosas sobre álcool | -0.3% | Global, com fiscalização mais rígida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regulamentações de rotulagem e transparência | -0.7% | Global, afetando particularmente produtos sensíveis à temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do imposto sobre açúcar e regulamentações de saúde

O aumento dos impostos sobre açúcar e as regulamentações de saúde mais rígidas estão criando desafios significativos para o mercado de bebidas. Por exemplo, na Índia, as bebidas carbonatadas açucaradas enfrentam uma alta alíquota de imposto de 40%, o que está desacelerando a inovação e o crescimento do mercado, de acordo com o Conselho Indiano de Pesquisa em Relações Econômicas Internacionais, em setembro de 2024[4]Fonte: Conselho Indiano de Pesquisa em Relações Econômicas Internacionais, "Indústria de Bebidas Carbonatadas na Índia: Política Tributária para Promover Crescimento, Inovação e Investimento", icrier.org . Esses impostos fazem parte de esforços mais amplos para reduzir o consumo de açúcar e abordar preocupações de saúde como obesidade e diabetes. Como resultado, as empresas de bebidas estão sendo forçadas a se adaptar, seja aumentando os preços, reformulando produtos para reduzir o teor de açúcar ou redirecionando seu foco para alternativas mais saudáveis. Embora essas mudanças visem atender à demanda dos consumidores por opções mais saudáveis, elas também aumentam os custos operacionais e criam obstáculos para as empresas que tentam manter a lucratividade em um mercado competitivo dentro do mercado de bebidas.

Regulamentações de rotulagem e transparência

Regras mais rígidas sobre rotulagem e transparência estão criando desafios para as empresas de bebidas. Nos EUA, a Agência de Alimentos e Medicamentos propôs, em janeiro de 2025, um rótulo nutricional frontal que classifica gordura saturada, sódio e açúcares adicionados como baixo, médio ou alto. Essa mudança visa ajudar os consumidores a fazer escolhas mais saudáveis, mas adiciona pressão sobre as empresas para cumprir as normas. Para se adaptar a essas mudanças e atender às demandas dos consumidores, a Crystal Light lançou sua primeira linha pronta para consumo em março de 2025: os Vodka Refreshers. Esses coquetéis enlatados mostram claramente no rótulo frontal que têm zero açúcar, zero carboidratos e apenas 77 calorias, atraindo compradores conscientes da saúde. Esse foco em rotulagem mais clara e produtos mais saudáveis está levando as empresas a redesenhar embalagens, ajustar receitas e investir no cumprimento dessas exigências, o que aumenta os custos e a complexidade em toda a indústria de bebidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso das Bebidas Não Alcoólicas Contrabalança a Escala das Alcoólicas

As bebidas alcoólicas representaram 63,78% da participação global do mercado de bebidas em 2025, impulsionadas pela forte demanda por cervejas e destilados populares. Esses produtos continuam liderando em bares e pubs devido à sua ampla disponibilidade e base de clientes fiel. As opções premium e artesanais estão se tornando mais populares à medida que a renda disponível aumenta e o consumo social ganha força nos mercados emergentes. Promoções sazonais, endossos de celebridades e formatos de embalagem convenientes, como latas e miniaturas, também estão impulsionando o crescimento dessa categoria no mercado de bebidas.

Espera-se que o segmento não alcoólico cresça mais rapidamente, com uma CAGR projetada de 6,05% até 2031, superando o crescimento mais lento das bebidas alcoólicas. Esse crescimento é alimentado pela demanda crescente por opções mais saudáveis, com produtos como chás e cafés prontos para consumo e sucos ganhando popularidade entre consumidores mais jovens e conscientes da saúde. Essas bebidas se alinham à tendência da "sobriedade curiosa", que incentiva a moderação. Águas funcionais, bebidas adaptogênicas e refrigerantes prebióticos estão se tornando favoritos por seus benefícios adicionais à saúde, como hidratação e saúde intestinal. Suas embalagens convenientes e posicionamento premium permitem que as empresas atendam às preferências em mudança dos consumidores enquanto alcançam margens de lucro mais elevadas.

Por Tipo de Embalagem: Garrafas PET Lideram, Latas Aceleram

As garrafas PET representaram 61,60% da participação global do mercado de bebidas em 2025, impulsionadas por seu design leve, acessibilidade e versatilidade em diversas categorias de bebidas, como água, sucos e refrigerantes. Sua facilidade de armazenamento e transporte as torna uma escolha preferida tanto para fabricantes quanto para consumidores. O aumento das regulamentações que exigem 25% de conteúdo reciclado até 2025 está levando as empresas a adotar PET reciclado (rPET), promovendo a sustentabilidade e reduzindo o impacto ambiental. Essa mudança está incentivando o desenvolvimento de práticas de produção mais ecológicas na indústria.

As latas estão crescendo a uma CAGR de 5,75%, ganhando popularidade devido à sua reciclabilidade, conveniência e apelo em categorias como bebidas energéticas e bebidas alcoólicas. Sua natureza durável e portátil as torna ideais para o consumo em movimento, enquanto designs elegantes e embalagens modernas aumentam sua atratividade para os consumidores. Embora as embalagens de vidro detenham uma participação menor do mercado, continuam crescendo em valor devido à sua imagem premium. O vidro é amplamente utilizado em segmentos de bebidas de alto padrão e artesanais, onde é associado à qualidade e sofisticação, tornando-o uma escolha preferida para marcas premium.

Por Aplicação: Estímulo Energético Lidera, Suporte Nutricional e Funcional Acelera

As bebidas de estímulo energético representaram 31,10% da participação global do mercado de bebidas em 2025, impulsionadas por sua popularidade entre entusiastas do fitness, jogadores e indivíduos com agendas agitadas. Essas bebidas fornecem um rápido estímulo de energia por meio de ingredientes como cafeína, taurina e vitaminas, tornando-as uma opção ideal para melhorar o foco e a resistência. Sua conveniência e capacidade de apoiar estilos de vida ativos consolidaram sua posição no mercado. A introdução de opções sem açúcar e com sabores inovadores ampliou seu apelo, atraindo uma base de consumidores mais ampla.

Espera-se que as bebidas nutricionais e funcionais cresçam a uma CAGR de 6,95% até 2031, à medida que os consumidores conscientes da saúde buscam cada vez mais produtos com benefícios adicionais. Essas bebidas são formuladas com ingredientes que promovem imunidade, digestão e bem-estar mental, alinhando-se à crescente demanda por escolhas mais saudáveis. Embora este segmento atualmente detenha uma participação menor, seu crescimento é alimentado pelo apelo de combinar hidratação com benefícios à saúde. O surgimento de opções de origem vegetal e adaptogênicas, juntamente com o posicionamento premium, está impulsionando ainda mais o interesse e a expansão nesta categoria.

Por Canal de Distribuição: A Escala do Off-Trade Encontra o Impulso do On-Trade

Os canais off-trade, incluindo supermercados, lojas de conveniência e plataformas de comércio eletrônico, representaram 71,85% da participação global do mercado de bebidas em 2025. Os consumidores preferiram esses canais por sua conveniência, permitindo-lhes fazer compras rápidas ou receber produtos diretamente em suas portas. As lojas físicas capturaram compradores por impulso, enquanto as plataformas de comércio eletrônico ganharam força por meio de modelos de assinatura e ofertas personalizadas. Essa combinação de acessibilidade e serviços personalizados tornou os canais off-trade uma força dominante no mercado.

As vendas on-trade, que incluem bares, restaurantes e locais de eventos ao vivo, devem crescer a uma CAGR de 5,80% até 2031, à medida que as atividades sociais e as viagens retornam ao normal. Bares sofisticados e cervejarias artesanais estão se tornando populares para a introdução de opções premium de bebidas, aprimorando a experiência do consumidor. A adoção de cardápios digitais e pedidos por QR code melhorou a eficiência, reduzindo os tempos de espera e aumentando a satisfação do cliente. Esses fatores estão impulsionando a recuperação e o crescimento das vendas on-trade no mercado de bebidas.

Análise Geográfica

A América do Norte lidera o mercado com uma participação de 38,75% em 2025, apoiada por suas extensas redes de distribuição e marcas consolidadas. Os consumidores desta região adquirem prontamente bebidas premium e funcionais, demonstrando forte poder de compra. As novas regras de rotulagem da Agência de Alimentos e Medicamentos (FDA) para açúcares adicionados aumentaram a transparência e a confiança do consumidor. Grandes empresas como PepsiCo e Keurig Dr Pepper estão focando em produtos voltados para a saúde, lançando bebidas como Gatorade Fit e bebidas antioxidantes Bai. Embora a produção em larga escala ajude a manter os lucros, existem vários desafios, incluindo impostos sobre açúcar na Filadélfia e requisitos de depósito de garrafas na Califórnia. Esses fatores exigem uma gestão cuidadosa para manter operações lucrativas.

A Ásia-Pacífico apresenta a maior taxa de crescimento, de 5,90% até 2031, impulsionada pela rápida urbanização e pelo aumento da renda dos consumidores. Esse crescimento está mudando as preferências de bebidas em toda a região, com os consumidores buscando opções de bebidas mais diversificadas. A empresa chinesa Nongfu Spring está atendendo à demanda com chás com baixo teor de açúcar e água enriquecida com vitaminas, enquanto a Coca-Cola se expande na Índia com a água Kinley. O Japão continua inovando no segmento de café pronto para consumo, com empresas como Suntory e Asahi introduzindo opções convenientes de cold brew. Os variados cenários de varejo e sistemas tributários da região exigem que as empresas desenvolvam estratégias específicas para cada mercado em termos de preços e embalagens.

A Europa mantém um crescimento estável enquanto equilibra as exigências de sustentabilidade e a demanda por produtos premium. O novo regulamento da União Europeia que exige 25% de conteúdo reciclado em garrafas plásticas até 2025 está mudando a abordagem das empresas em relação às embalagens. Grandes marcas como Danone e Nestlé estão respondendo com a introdução de garrafas de PET reciclado em suas operações europeias. A recuperação do turismo no sul da Europa está impulsionando as vendas de bebidas tradicionais como Aperol spritz e sangria. Os mercados do norte da Europa estão registrando crescimento significativo em bebidas de origem vegetal, com marcas como Oatly ganhando popularidade. Essas diferenças regionais destacam a necessidade de abordagens de mercado personalizadas dentro da Europa.

Cenário Competitivo

O mercado de bebidas apresenta fragmentação moderada. Grandes empresas como Coca-Cola, PepsiCo e Anheuser-Busch InBev controlam a maior parte das redes de distribuição e cadeias de suprimentos. Esses grandes participantes enfrentam uma concorrência crescente de novas marcas que se concentram em benefícios à saúde e ofertas de produtos exclusivos. Pequenas empresas estão ganhando participação de mercado ao produzir bebidas com ingredientes especiais, como adaptógenos e opções com baixo teor de açúcar. Essa mudança mostra como as preferências dos consumidores estão se afastando dos refrigerantes tradicionais. O mercado agora inclui maior variedade de tipos de bebidas, oferecendo aos clientes mais opções do que nunca.

As empresas estão adquirindo outros negócios para crescer em novas categorias de bebidas. Um exemplo é a Keurig Dr Pepper, que gastou USD 990 milhões para adquirir a Ghost Beverages e entrar no mercado de bebidas energéticas. A PepsiCo adquiriu a Poppi, uma empresa que fabrica refrigerantes prebióticos, e depois criou sua própria Pepsi Prebiotic Cola. Essa nova cola é diferente da Pepsi regular porque tem fibra prebiótica adicionada, menos açúcar e sem adoçantes artificiais. É a maior mudança em bebidas de cola nos últimos 20 anos. Essas aquisições mostram como as grandes empresas estão tentando acompanhar as mudanças nos gostos dos consumidores em toda a indústria de bebidas.

A nova tecnologia ajuda as empresas a se manterem competitivas de várias maneiras. As empresas estão usando inteligência artificial para criar novos sabores mais rapidamente do que antes. Elas também usam tecnologia blockchain para rastrear ingredientes e melhorar os sistemas de reciclagem de garrafas plásticas. As ferramentas digitais facilitam o pedido e o gerenciamento de estoque de bebidas para pequenas lojas. No entanto, novas regras sobre teor de açúcar e embalagens plásticas estão criando desafios. Essas regras tornam possível que novas empresas compitam dentro da indústria de bebidas com as maiores, oferecendo bebidas mais saudáveis ou mais ecológicas. O mercado de bebidas continua a mudar à medida que as empresas se adaptam a novas regulamentações e demandas dos consumidores.

Líderes da Indústria de Bebidas

Nestlé S.A.

PepsiCo, Inc.

Anheuser-Busch InBev

The Coca-Cola Company

Bacardi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A PepsiCo lançou a Pepsi® Prebiotic Cola, que representou a evolução da cola criada para refletir os gostos e valores dos consumidores de cola. Esta inovação incluiu 5 gramas de açúcar de cana, tinha 30 calorias e não continha adoçantes artificiais. O produto entregou o sabor clássico, refrescante e crocante da Pepsi com o ingrediente funcional adicional de 3 gramas de fibra prebiótica.

- Maio de 2025: A PepsiCo, Inc. concluiu a aquisição da poppi por USD 1,95 bilhão, que incluiu USD 300 milhões em benefícios fiscais em dinheiro antecipados, resultando em um preço líquido de compra de USD 1,65 bilhão. A estrutura do negócio incorporou um componente de ganho adicional baseado em desempenho, condicionado ao cumprimento de métricas de desempenho específicas.

- Fevereiro de 2025: A Coca-Cola lançou Simply Pop, seu primeiro refrigerante prebiótico sob a marca Simply. O produto continha 6 g de fibra prebiótica, vitamina C, zinco e sem açúcar adicionado. A empresa formulou a bebida com 25 a 30% de suco de fruta natural e a ofereceu em cinco sabores frutados.

- Outubro de 2024: A Keurig Dr Pepper adquiriu uma participação de 60% na Ghost Beverages por USD 990 milhões em janeiro de 2024. O negócio marcou um movimento estratégico para fortalecer sua posição no segmento de bebidas energéticas de alto crescimento. Também permitiu que a empresa expandisse seu portfólio de bebidas funcionais voltado para consumidores mais jovens e orientados ao fitness.

Escopo do Relatório Global do Mercado de Bebidas

O mercado de bebidas abrange a análise de bebidas alcoólicas e não alcoólicas, drinks e outros líquidos potáveis destinados ao consumo humano, incluindo cerveja, vinho, refrigerantes, sucos de frutas e água engarrafada ou em embalagem.

O mercado de bebidas é segmentado por tipo de produto, canal de distribuição e geografia. O tipo de produto é segmentado em bebidas alcoólicas e não alcoólicas. As bebidas alcoólicas são ainda subdivididas em cerveja, vinho e destilados. As bebidas não alcoólicas são ainda subdivididas em bebidas energéticas e esportivas, refrigerantes, água engarrafada, suco em embalagem, chá e café prontos para consumo e outras bebidas não alcoólicas. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O canal off-trade é ainda subdividido em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais off-trade. Por geografia, o mercado é segmentado em América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África.

O dimensionamento e as previsões do mercado foram realizados para cada segmento com base no valor (em USD).

| Bebidas Alcoólicas | Cerveja |

| Vinho | |

| Destilados | |

| Coquetéis Prontos para Consumo | |

| Seltzers Alcoólicos | |

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados |

| Água Engarrafada | |

| Sucos e Néctar | |

| Bebidas Energéticas e Esportivas | |

| Chá e Café Prontos para Consumo | |

| Bebidas Lácteas e de Origem Vegetal | |

| Outras Bebidas Não Alcoólicas |

| Garrafas PET |

| Garrafas de Vidro |

| Latas |

| Outros |

| Estímulo Energético |

| Suporte Nutricional e Funcional |

| Outros |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Online | |

| Lojas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Colômbia | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bebidas Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Coquetéis Prontos para Consumo | ||

| Seltzers Alcoólicos | ||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | |

| Água Engarrafada | ||

| Sucos e Néctar | ||

| Bebidas Energéticas e Esportivas | ||

| Chá e Café Prontos para Consumo | ||

| Bebidas Lácteas e de Origem Vegetal | ||

| Outras Bebidas Não Alcoólicas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas | ||

| Outros | ||

| Por Aplicação | Estímulo Energético | |

| Suporte Nutricional e Funcional | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Online | ||

| Lojas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de bebidas em 2026?

O tamanho do mercado global de bebidas é de USD 2,03 trilhões em 2026.

Qual CAGR é projetada para bebidas até 2031?

O mercado deve crescer a uma CAGR de 5,65% entre 2026 e 2031.

Qual formato de embalagem está crescendo mais rapidamente?

As latas estão se expandindo a uma CAGR de 5,75% devido às vantagens de reciclabilidade e conveniência.

Qual segmento apresenta o maior crescimento dentro das aplicações?

O Suporte Nutricional e Funcional lidera com uma CAGR de 6,95%, impulsionado pela demanda de estilos de vida ativos.

Qual região adicionará a maior receita incremental?

A Ásia-Pacífico deve contribuir com as maiores vendas incrementais, crescendo a uma CAGR de 5,90%.

Página atualizada pela última vez em: