Tamanho e Participação do Mercado de Cerveja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.85 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja por Mordor Intelligence

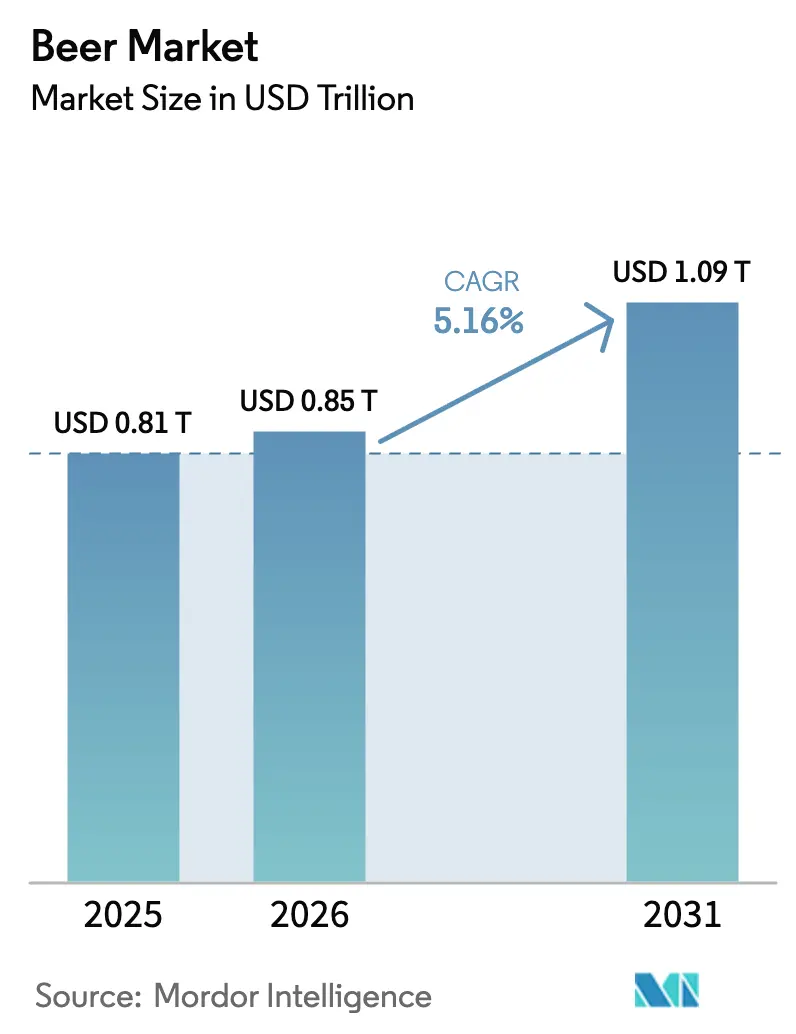

O tamanho do mercado de cerveja foi avaliado em USD 0,81 trilhão em 2025 e estima-se que cresça de USD 0,85 trilhão em 2026 para atingir USD 1,09 trilhão até 2031, refletindo um CAGR de 5,16% durante o período de previsão. O crescimento do mercado é sustentado pela premiumização, diversificação de portfólio em variantes sem álcool e com baixo teor alcoólico, e expansão geográfica na Ásia-Pacífico e em mercados africanos selecionados. Grandes cervejarias multinacionais fortalecem as margens por meio de canais diretos ao varejista, automação avançada e iniciativas de agricultura regenerativa, apesar das pressões de custo de matérias-primas. Cervejas não alcoólicas, estilos artesanais e lagers premium continuam a atrair consumidores mais jovens que estão moderando o consumo de álcool, mas permanecem dispostos a pagar por qualidade percebida. Investimentos com foco em sustentabilidade, incluindo adoção de energia renovável, vidro retornável e latas de alumínio com maior teor de material reciclado, reforçam o posicionamento de marca entre consumidores ambientalmente conscientes e investidores institucionais, fortalecendo ainda mais o setor global de cerveja.

Principais Conclusões do Relatório

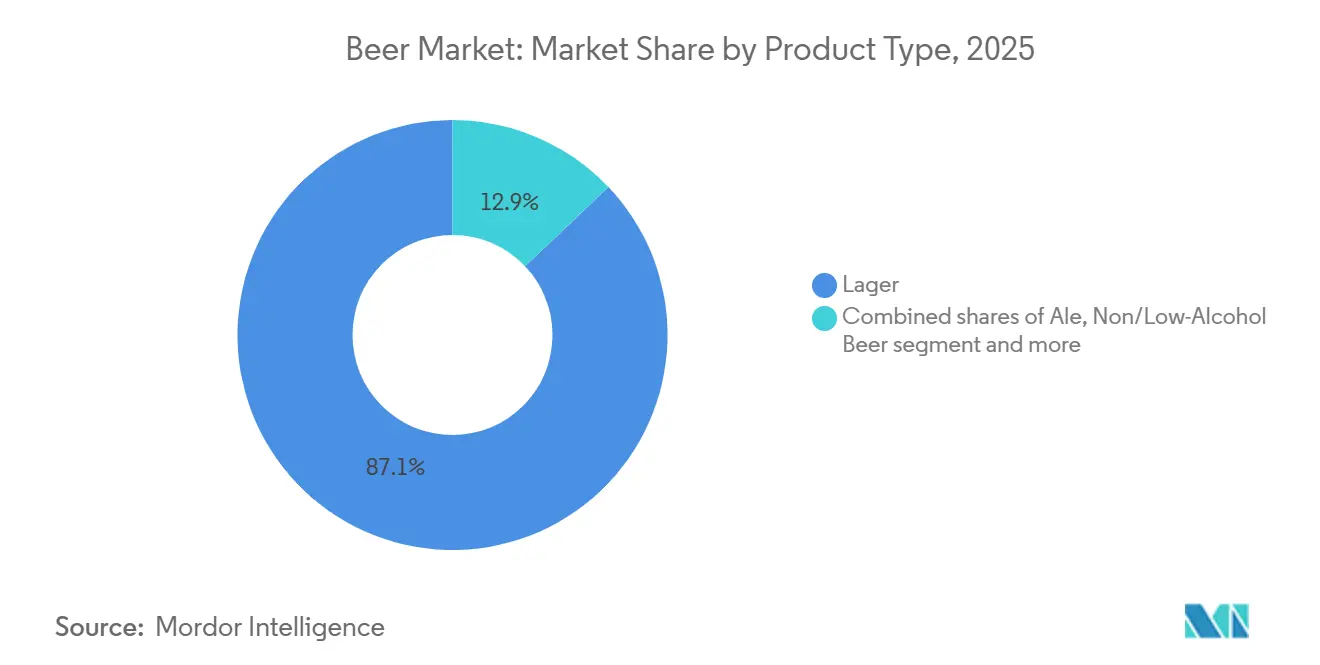

- Por tipo de produto, a lager liderou com 87,09% da participação do mercado de cerveja em 2025; a cerveja sem álcool/com baixo teor alcoólico deve expandir a um CAGR de 5,30% até 2031 no mercado de cerveja.

- Por categoria, o segmento padrão deteve 79,32% do mercado de cerveja em 2025, enquanto o volume de cerveja premium está preparado para um CAGR de 5,45% até 2031.

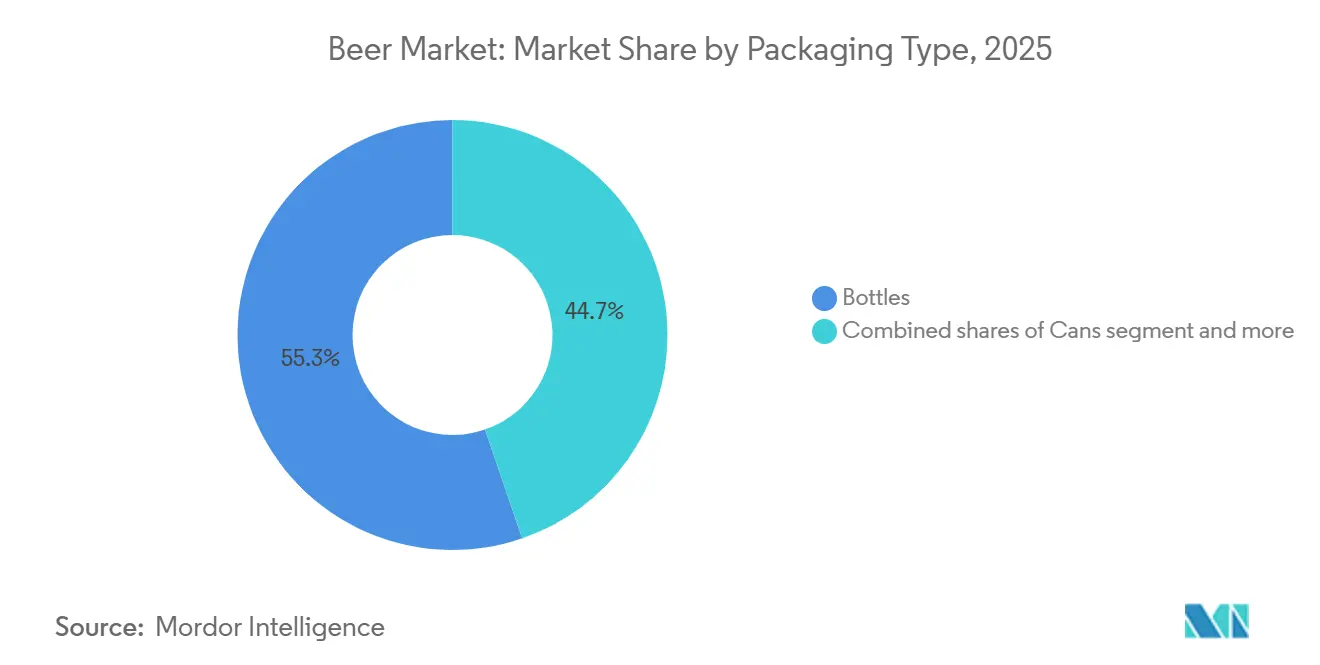

- Por tipo de embalagem, as garrafas responderam por 55,26% do mercado em 2025; as latas registram o CAGR mais rápido de 5,60% em razão da sustentabilidade e da conveniência.

- Por canal de distribuição, os estabelecimentos on-trade capturam 57,45% da receita em 2025; o canal off-trade cresce a um CAGR de 5,71% à medida que as ocasiões de consumo em casa aumentam.

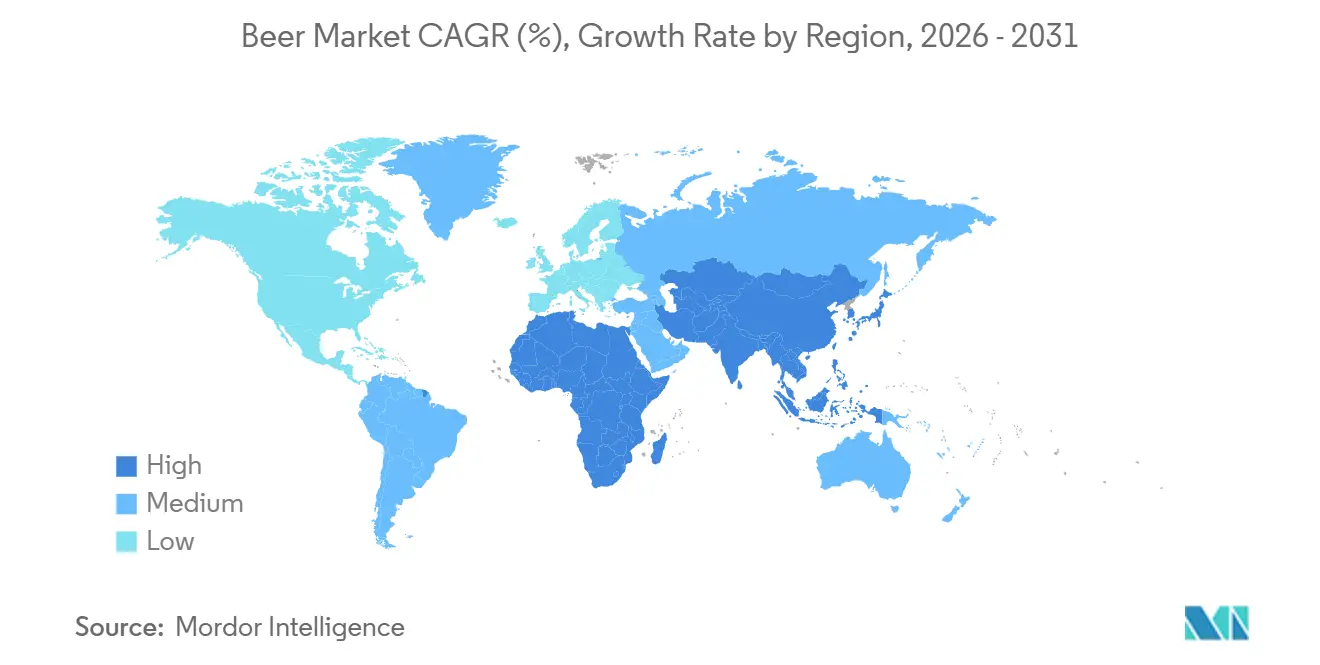

- Por geografia, a Ásia-Pacífico responde por 30,12% da receita global em 2025 e permanece a região de crescimento mais rápido, com CAGR de 5,40%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cerveja

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Número de Cervejarias Levando à Alta Prevalência de Cerveja Artesanal | +0.8% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Impacto Positivo do Crescimento do Turismo e da Hospitalidade | +0.60% | Polos de turismo na Europa, Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de Produto em Termos de Ingredientes e Teor Alcoólico | +0.90% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Consumidor Consciente da Saúde Acelerando a Demanda por Cerveja Sem Glúten | +0.40% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Crescente Foco na Produção Sustentável e Ética de Cerveja | +0.70% | Global, com liderança da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Evolução Tecnológica do Setor Cervejeiro | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Número de Cervejarias Levando à Alta Prevalência de Cerveja Artesanal

A rápida proliferação de cervejarias artesanais continua a remodelar a dinâmica do mercado, intensificando a concorrência por espaço nas prateleiras e incentivando estratégias de consolidação entre os players estabelecidos. Nos Estados Unidos, mais de 9.922 cervejarias artesanais estavam em operação em 2025[1]Fonte: Brewers Association, "National Beer Sales & Production Data," BrewersAssociation.org. Players de grande escala adquirem cada vez mais marcas artesanais regionais bem-sucedidas e investem em pipelines de inovação que replicam a autenticidade local, beneficiando-se da escala operacional. Por exemplo, a aquisição da Britvic pela Carlsberg por GBP 3,3 bilhões em janeiro de 2025 ampliou sua exposição a mixers premium e categorias de bebidas alinhadas ao segmento artesanal. Na região da Ásia-Pacífico, particularmente na Índia, o ecossistema de cerveja artesanal continua a se beneficiar da urbanização e da evolução dos estilos de vida dos consumidores. Redes de taprooms apoiadas pela B9 Beverages ganharam tração entre jovens profissionais em áreas metropolitanas, impulsionando crescimento de receita de dois dígitos no ano fiscal de 2025. Essa expansão reflete demanda sustentada por consumo de cerveja localizado e experiencial, e reforça o papel dos formatos artesanais e premium na diversificação de um mercado de cerveja tradicionalmente dominado por lagers de produção em massa.

Impacto Positivo do Crescimento do Turismo e da Hospitalidade

A recuperação dos setores de turismo e hospitalidade está impulsionando o crescimento do mercado de cerveja, principalmente no segmento on-trade. Em toda a Ásia, mercados como Hong Kong, Singapura, Tailândia e Vietnã demonstram forte consumo de álcool no canal on-trade, impulsionado por uma vibrante vida noturna, culturas gastronômicas e fluxos de turismo internacional. Eventos de grande escala, incluindo festivais de cerveja, entretenimento ao vivo e celebrações culturais, amplificam ainda mais o consumo de cerveja ao aumentar o fluxo de visitantes e ampliar os pontos de distribuição. Esses ambientes experienciais sustentam preços premium e a descoberta de marcas, reforçando a posição da cerveja nas ocasiões de consumo voltadas ao lazer. Em paralelo, o turismo cervejeiro emergiu como um importante alavancador de crescimento para mercados regionais, à medida que os consumidores buscam cada vez mais experiências imersivas por meio de visitas a cervejarias artesanais, tours por instalações de produção e eventos liderados pelo setor. Por exemplo, as cervejarias na Bélgica atraem volumes substanciais de visitantes por meio de tours guiados e eventos emblemáticos como o Belgian Beer Weekend, sublinhando o papel do turismo cervejeiro na valorização do mercado e no suporte ao crescimento de longo prazo do setor.

Inovação de Produto em Termos de Ingredientes e Teor Alcoólico

Os produtores de cerveja continuam a expandir o mercado por meio de tecnologias avançadas de fabricação e inovação de ingredientes que respondem às preferências em evolução dos consumidores por moderação, diversidade de sabores e sustentabilidade. A adoção de cepas de levedura com baixo teor alcoólico, botânicos funcionais e compostos de lúpulo fermentados com precisão permite que os cervejeiros ampliem os portfólios de sabores, reduzindo a dependência de matérias-primas tradicionais. Um estudo de 2025 publicado na Nature Communications identificou novas cepas de levedura capazes de produzir cervejas com 2 a 3% de ABV, mantendo uma sensação de corpo pleno na boca, permitindo que os cervejeiros atendam às ocasiões de consumo com foco na moderação sem sacrificar a qualidade sensorial[2]Fonte: Nature Communications, "Yeast Engineering for Low-Alcohol Beer Production," Nature.com. Essas inovações permitem que os fabricantes entreguem perfis sensoriais complexos com menor teor alcoólico, apoiando a demanda dos consumidores por consumo equilibrado sem comprometer o sabor. Em 2024, a Carlsberg realizou fabricação em escala piloto usando técnicas de fermentação de precisão que reduziram o uso de água em aproximadamente 30% e diminuíram os requisitos de terra em 50% em comparação com o cultivo convencional de lúpulo. Tais inovações de processo alinham a eficiência ambiental com a consistência de sabor, reforçando a importância estratégica dos insumos de fabricação sustentável. Coletivamente, esses avanços reforçam a diferenciação de produtos, o alinhamento com a sustentabilidade e o crescimento de longo prazo no mercado global de cerveja.

Consumidor Consciente da Saúde Acelerando a Demanda por Cerveja Sem Glúten

Os produtos de cerveja sem glúten estão experimentando crescimento constante, sustentado pelo aumento da conscientização dos consumidores sobre saúde, maior adesão a dietas especializadas e a crescente prevalência e diagnóstico da doença celíaca. O aumento dos exames médicos e das campanhas de conscientização pública contribuiu para taxas de incidência relatadas mais elevadas, reforçando a demanda por alternativas de cerveja certificadas sem glúten e com glúten reduzido. Em resposta, tanto cervejarias multinacionais quanto artesanais estão expandindo os portfólios de produtos para atender a requisitos dietéticos específicos, incluindo formulações de cerveja sem glúten, com baixo teor calórico e com baixo teor de carboidratos. Essas ofertas atendem a consumidores que seguem dietas cetogênicas, paleo e outras dietas restritivas, ampliando as ocasiões de consumo de cerveja além dos segmentos tradicionais. O engajamento dos consumidores e a visibilidade da categoria são ainda mais fortalecidos por meio de festivais de cerveja e eventos de marketing experiencial que apresentam com destaque as opções sem glúten. Essas plataformas desempenham um papel duplo ao aumentar a conscientização sobre a sensibilidade ao glúten e a doença celíaca, ao mesmo tempo em que educam os consumidores sobre a formulação dos produtos e os padrões de certificação. A interação direta com o consumidor nesses eventos permite que os cervejeiros construam confiança, coletem feedback e acelerem a experimentação entre compradores de primeira viagem. Por exemplo, em maio de 2025, a Lakefront realizou uma celebração ao ar livre na primavera com suas cervejas New Grist certificadas sem glúten e cervejas especiais sem glúten em barril, complementadas por uma seleção curada de food trucks e fornecedores exclusivamente sem glúten.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Governamentais Rigorosas | -0.60% | Global, com impacto significativo na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Tendências de Consumo Consciente da Saúde Limitando a Demanda por Cerveja | -0.30% | Global, especialmente Europa e América do Norte, onde as tendências de bem-estar são mais fortes | Longo prazo (≥ 4 anos) |

| Inflação do Custo de Matérias-Primas e Desafios da Cadeia de Suprimentos Impactam a Produção de Cerveja | -0.90% | Global, com intensidade variável entre as regiões | Médio prazo (2 a 4 anos) |

| Restrições Religiosas e Culturais Afetando o Crescimento do Mercado de Cerveja | -0.40% | Oriente Médio, Norte da África, partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas

As regulamentações governamentais continuam a exercer influência significativa no mercado de cerveja por meio de reformas tributárias, restrições de marketing e mandatos ampliados de rotulagem, aumentando a complexidade de conformidade para os cervejeiros e restringindo o crescimento de volume em regiões altamente regulamentadas. Mudanças nas estruturas de impostos especiais de consumo afetam diretamente os preços, os padrões de consumo e a viabilidade do canal on-trade. Por exemplo, o Reino Unido fez a transição para um sistema de imposto especial de consumo vinculado ao teor alcoólico por volume (ABV) em agosto de 2023, o que contribuiu para um declínio de 4% nos volumes de cerveja no canal on-trade em 2024[3]Fonte: Governo do Reino Unido, "Alcohol Duty Review," Gov.uk. Os esforços de harmonização regulatória em nível regional elevam ainda mais os custos operacionais para os fabricantes de cerveja. Sob uma diretiva da União Europeia emitida em dezembro de 2023, as bebidas alcoólicas vendidas no bloco devem exibir listas de ingredientes e informações calóricas até 2026[4]Fonte: Comissão Europeia, "Food Labelling and Nutrition," Ec.europa.eu. Estima-se que a conformidade com esses requisitos gere entre EUR 50 e 100 milhões em custos cumulativos relacionados ao redesenho de rótulos, baixas de estoque e ajustes na cadeia de suprimentos para produtores que operam em múltiplos mercados da União Europeia. Como resultado, os marcos regulatórios em evolução nas diversas regiões moldam as decisões estratégicas dos cervejeiros, influenciando preços, distribuição e prioridades de investimento, ao mesmo tempo em que moderam a expansão geral do mercado de cerveja.

Inflação do Custo de Matérias-Primas e Desafios da Cadeia de Suprimentos

As restrições de oferta relacionadas ao clima e a volatilidade dos custos de insumos continuam a pressionar a rentabilidade e o planejamento operacional dos cervejeiros. Em 2024, condições de seca nas principais regiões produtoras de cevada na França e na Alemanha perturbaram os rendimentos das colheitas, elevando os preços à vista e forçando os cervejeiros a reduzir os estoques existentes para manter a continuidade da produção. A inflação das embalagens agravou ainda mais os desafios de custo. O aumento dos preços do alumínio acelerou os redesenhos de embalagens orientados à eficiência, levando os cervejeiros a colaborar com fornecedores como a Ball Corporation em programas de redução de peso das latas. A escassez de água emergiu como um risco estrutural adicional, particularmente em mercados com estresse hídrico. Na África do Sul, as cervejarias implementaram sistemas de reciclagem de água em circuito fechado para reduzir o consumo a aproximadamente 2,5 hectolitros de água por hectolitro de cerveja produzida, alinhando as operações com os padrões de benchmarking de classe mundial. Portanto, essas pressões ambientais e de custo de insumos destacam a crescente interdependência entre resiliência climática, eficiência operacional e preservação de margens no mercado global de cerveja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Lager Domina, a Cerveja Sem Álcool/Com Baixo Teor Alcoólico Acelera

A cerveja lager continua a dominar o mercado global de cerveja, respondendo por 87,09% da receita total em 2025, sublinhando sua posição consolidada no mercado de massa, particularmente na Ásia-Pacífico e na América Latina. O desempenho do segmento permanece sustentado por extensas redes de distribuição, forte reconhecimento de marca e relevância cultural em ocasiões sociais, eventos ao vivo e esportes televisionados. A premiumização e a diversificação liderada pelo segmento artesanal continuam a remodelar os padrões de gastos dos consumidores. Embora as lagers tradicionais mantenham significância cultural, as lagers artesanais premium e as ales com destaque para o lúpulo estão capturando os gastos discricionários entre millennials urbanos e consumidores da Geração Z.

Em contraste, o segmento de cerveja não alcoólica e com baixo teor alcoólico representa a categoria de produto de crescimento mais rápido e deve expandir a um CAGR de 5,30%. O crescimento é impulsionado por coortes de consumidores mais jovens que equilibram cada vez mais o engajamento social com considerações de saúde e bem-estar. A contribuição de valor da cerveja não alcoólica é particularmente pronunciada em mercados desenvolvidos, com o segmento de cerveja não alcoólica da Europa Ocidental apoiado por iniciativas de saúde pública e respaldo institucional para campanhas de consumo moderado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria: O Crescimento Premium Supera o Volume Padrão

A cerveja padrão continua a representar a maioria do consumo global de cerveja, respondendo por 79,32% das receitas totais em 2025. A dominância do segmento é sustentada pela acessibilidade de preço, ampla disponibilidade e preferências arraigadas dos consumidores, particularmente em mercados de alta população na Ásia e na África, onde a sensibilidade ao preço permanece um fator-chave de compra. As lagers padrão, portanto, continuam a ancorar a estabilidade de volume no mercado global de cerveja, apesar da crescente segmentação.

Em contraste, o segmento de cerveja premium está exibindo crescimento de valor acelerado e deve expandir a um CAGR de 5,45%, superando a cerveja padrão em quase um ponto percentual. Esse desempenho reflete o comportamento contínuo de "migração para o premium" dos consumidores, à medida que os bebedores buscam maior qualidade, credibilidade de marca e experiências de consumo diferenciadas. A expansão do segmento premium é ainda sustentada pela narrativa de marca centrada em herança, artesanato e autenticidade, bem como por embalagens de edição limitada e alinhamento com ocasiões de gastronomia e harmonização com alimentos.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Latas

As garrafas de vidro continuam a representar o formato de embalagem de cerveja dominante, respondendo por 55,26% do volume global em 2025. Seu apelo sustentado está intimamente ligado a fortes indicadores visuais de qualidade e autenticidade, particularmente em mercados europeus e partes da Ásia, onde as garrafas permanecem integrais tanto para a marca premium quanto para a apresentação no canal on-trade. Por exemplo, a Thai Beverage expandiu seu programa de garrafas de vidro retornáveis para reduzir a intensidade de carbono e cumprir as metas de sustentabilidade em evolução. Paralelamente a essas iniciativas, os cervejeiros continuam a diversificar as soluções de embalagem por meio de barris para serviço de chope e alternativas à base de papelão que substituem os anéis plásticos, alinhando-se com os requisitos regulatórios mais rigorosos e os padrões ambientais.

No entanto, as latas de alumínio estão emergindo como o formato de embalagem de crescimento mais rápido e devem expandir a um CAGR de 5,60% até 2031. O crescimento é impulsionado pelas vantagens de economia circular das latas, incluindo altas taxas de reciclabilidade, redução do peso de transporte e maior portabilidade. As latas também oferecem benefícios de desempenho funcional, pois sua capacidade de bloquear a luz e limitar a entrada de oxigênio melhora a vida útil de cervejas com destaque para o lúpulo e cervejas sensíveis ao sabor. Como resultado, espera-se que o mercado de cerveja para lagers premium enlatadas aumente significativamente, com grandes marcas como a Budweiser adotando embalagens secundárias e rotulagem que destacam os parâmetros de conteúdo reciclado para atrair consumidores conscientes da sustentabilidade.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Crescimento do Canal Off-Trade Acelera

Os estabelecimentos on-trade continuam a ocupar uma posição de liderança no mercado global de cerveja, capturando 57,45% do valor total do mercado em 2025. Essa dominância é reforçada por estratégias de precificação experiencial em bares, festivais e locais de entretenimento, onde os consumidores demonstram maior disposição a pagar por cervejas premium, edições limitadas e experiências sociais imersivas. Os estabelecimentos on-trade diferenciam-se cada vez mais por meio de cardápios de cerveja curados e posicionamentos de marcas premium, sustentando o crescimento de valor mesmo com a estabilização dos volumes gerais de consumo.

Por outro lado, o canal off-trade está posicionado para superar o canal on-trade em termos de taxa de crescimento e deve expandir a um CAGR de 5,71% até 2031. Esse impulso é impulsionado pela maior penetração de plataformas de e-grocery, formatos de varejo orientados à conveniência e plataformas digitais B2B operadas por cervejeiros que melhoram a eficiência dos pedidos no atacado e o reabastecimento de estoque. Dentro da distribuição off-trade, as lojas especializadas em bebidas alcoólicas estão expandindo sua participação à medida que os varejistas alocam espaço adicional nas prateleiras para formatos multipacks, importações premium e opções de cerveja não alcoólica. A habilitação digital em toda a rede de distribuição, incluindo plataformas diretas ao varejista e otimização de sortimento baseada em dados, continua a remodelar a dinâmica dos canais e sustenta o crescimento de longo prazo nos segmentos on-trade e off-trade do mercado global de cerveja.

Análise Geográfica

A Ásia-Pacífico fortaleceu sua posição como o maior e mais rápido mercado regional de cerveja em crescimento, gerando 30,12% da receita global em 2025 e com projeção de avançar a um CAGR de 5,40% até 2031. O crescimento é sustentado pela rápida urbanização, aumento da renda disponível e expansão contínua da classe média urbana nas economias emergentes. A Índia permanece um motor-chave de crescimento, com volumes de cerveja aumentando em 2024, apoiados por demografia favorável, melhor acesso ao varejo e modernização contínua da infraestrutura de cervejarias domésticas. Mercados do Sudeste Asiático como Vietnã e Indonésia continuam a registrar crescimento de dígito médio único, auxiliados por investimentos governamentais em infraestrutura de turismo e expansão do consumo on-trade em destinos urbanos e de resort.

Europa e América do Norte permanecem mercados de cerveja maduros enfrentando declínios estruturais de volume, mas ambas as regiões sustentam o crescimento de receita por meio de premiumização, inovação e diversificação de portfólio em ofertas não alcoólicas. Na Europa, o envelhecimento demográfico e as iniciativas de saúde pública pesaram sobre os padrões de consumo tradicionais. O consumo per capita de cerveja na Alemanha declinou para 84,3 litros em 2023, refletindo essas tendências de longo prazo[5]Fonte: Associação Alemã de Cervejeiros, "Beer Statistics Germany 2023," Brauer-Bund.de. Extensões premium, artesanais e sem álcool continuam a refinar a escolha dos consumidores e estabilizar o crescimento de valor em toda a região.

Regiões em desenvolvimento, incluindo América do Sul, Oriente Médio e África, apresentam trajetórias de crescimento diversas moldadas por condições econômicas, regulamentação e demografia. No Oriente Médio, ambientes regulatórios rigorosos restringem o potencial de mercado em países como a Arábia Saudita, enquanto os Emirados Árabes Unidos se beneficiam de uma recuperação liderada pelo turismo que sustenta as vendas no canal on-premise de lagers premium importadas. A África Subsaariana oferece potencial de crescimento de longo prazo impulsionado por uma população jovem e renda disponível crescente; no entanto, a expansão do mercado permanece contingente a melhorias na infraestrutura logística, capacidades de fornecimento local e estruturas de tributação especial de consumo previsíveis.

Cenário Competitivo

O mercado de cerveja exibe uma estrutura competitiva altamente concentrada, com a dominância de players estabelecidos, principalmente AB InBev, Heineken e Carlsberg, que exercem influência significativa por meio de extensas redes de distribuição global, portfólios de marcas em múltiplos níveis que vão de valor a super-premium, e ecossistemas digitais cada vez mais integrados que incorporam varejistas e atacadistas em plataformas proprietárias de pedidos e dados. Essas vantagens estruturais permitem que os players líderes gerenciem preços, otimizem o mix de sortimento e defendam a participação de mercado em meio à desaceleração do crescimento de volume.

Apesar de sua escala, os líderes de mercado continuam a enfrentar pressões competitivas de cervejeiros artesanais e ofertas de marcas próprias. A AB InBev reportou receitas de USD 59,8 bilhões em 2024, embora os volumes consolidados tenham declinado 1,4%, refletindo maior concorrência na América do Norte de produtores artesanais e na Europa de marcas próprias lideradas por varejistas. Os cervejeiros líderes também estão aproveitando a inovação em embalagens e sistemas de chope para diferenciar suas ofertas e reforçar as credenciais de sustentabilidade. Exemplos incluem o piloto de copo de alumínio da Ball Corporation com a Molson Coors para reciclagem em circuito fechado em locais esportivos e a implantação pela Heineken de barris inteligentes equipados com sensores de frescor em pubs europeus.

Cervejeiros de médio porte e regionais estão respondendo à intensidade competitiva por meio de estratégias direcionadas com foco em concentração geográfica, colaborações e flexibilidade operacional. Cervejeiros asiáticos como Kirin e Asahi estão mitigando a estagnação em mercados domésticos maduros por meio de participações cruzadas e joint ventures no Sudeste Asiático. Enquanto isso, o desempenho em termos de meio ambiente, responsabilidade social e governança (ESG) molda cada vez mais a alocação de capital dos investidores, favorecendo cervejeiros com metas de emissões baseadas em ciência e investimentos em energia renovável. Essa tendência reforça as vantagens estruturais para players de grande capitalização capazes de financiar transições de sustentabilidade, consolidando ainda mais a liderança competitiva no mercado global de cerveja.

Líderes do Setor de Cerveja

Heineken N.V.

Anheuser-busch Inbev SA/NV

Carlsberg Group

Molson Coors Beverage Company

Asahi Group Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A United Breweries, subsidiária da Heineken, lançou a Kingfisher Smooth, uma nova cerveja forte voltada para consumidores da próxima geração na Índia, oferecendo um sabor mais suave e acessível, mantendo a intensidade esperada no segmento.

- Dezembro de 2025: A Rockberg introduziu uma Edição Especial de Natal de cerveja forte premium com 5 a 8% de teor alcoólico por volume, elaborada para elevar as celebrações festivas com seu sabor limpo e refrescante, cor cristalina e perfil equilibrado de malte e lúpulo. A cerveja foi projetada para proporcionar uma refrescância marcante em reuniões de fim de ano, ao mesmo tempo em que apoia o crescimento orientado à qualidade da marca tanto nos mercados domésticos quanto internacionais, incluindo os Emirados Árabes Unidos, Omã, Singapura e Malásia.

- Dezembro de 2025: A Carlsberg Hong Kong introduziu uma linha expandida de Cervejas Sem Álcool e Com Baixo Teor Alcoólico e a série Beyond Beer para promover a moderação e o consumo consciente durante a temporada festiva e o Dry January. A linha inclui opções como Carlsberg 0.0, Poretti Zero e Erdinger Alkoholfrei, oferecendo alternativas não alcoólicas e com baixo teor alcoólico saborosas sem comprometer o sabor.

- Maio de 2025: A Heineken implementou o Heineken Studio, uma plataforma de desenvolvimento de produtos com cervejas piloto de produção limitada, formulações aprimoradas de espuma e sistemas de dispensação personalizáveis que permitem aos consumidores modificar o sabor e o teor alcoólico. A implantação inicial no mercado ocorreu nos Países Baixos, França e Irlanda, com expansão de mercado planejada em fases subsequentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado da cerveja como todas as bebidas fermentadas produzidas comercialmente, feitas principalmente a partir de cevada maltada e lúpulo, carbonatadas de forma natural ou mecânica, e vendidas em formato embalado ou de pressão para canais de retalho e de consumo no local em todo o mundo. De acordo com a Mordor Intelligence, o âmbito abrange estilos lager, ale, sem álcool ou com baixo teor alcoólico, e subtipos de especialidade, medidos em receita à saída de fábrica em moeda constante.

Exclusão do Âmbito: kits de fabrico caseiro de cerveja, sidra, hard seltzer e honorários de serviços de contract-brewing estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Ale

- Lager

- Cerveja Sem Álcool/Com Baixo Teor Alcoólico

- Outros Tipos de Cerveja

- Por Categoria

- Padrão

- Premium

- Por Tipo de Embalagem

- Garrafas

- Latas

- Outros

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas Especializadas em Bebidas Alcoólicas

- Outros Canais Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para validar as conclusões de gabinete, realizámos entrevistas estruturadas com responsáveis de aprovisionamento em cervejeiras de média dimensão, fornecedores de embalagem, distribuidores do canal on-trade e dirigentes de associações de cervejeiros na Ásia-Pacífico, Europa, Américas e África. Estas conversas refinaram os preços médios de venda, as quotas de estilos emergentes e os pressupostos de recuperação pós-pandemia do consumo no local.

Investigação de Gabinete

Analisámos as estatísticas de colheita de cevada da FAO, os fluxos comerciais de lúpulo da UN Comtrade e os registos de expedições aduaneiras que sustentam o fornecimento regional. Os dados de vendas de cervejeiros provenientes de 10-Ks de empresas cotadas, painéis de consumo da Euromonitor e tabelas de consumo per capita de álcool da OMS revelam padrões de procura, enquanto os nossos analistas recorreram a dados cambiais do FMI para harmonizar valores de múltiplos países.

Repositórios pagos como o D&B Hoovers para divisões corporativas e o Volza para verificações ao nível de expedições ajudaram a referenciar a economia unitária. Informações complementares provieram de fichas informativas da Brewers Association, dashboards de impostos especiais de consumo do Eurostat e arquivos de imprensa no Dow Jones Factiva. As fontes citadas são ilustrativas; inúmeras referências adicionais apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução top-down dos volumes de produção regionais a partir de dados oficiais de produção, que são depois multiplicados por preços médios de venda validados em entrevistas para obter a receita de 2025. As agregações de fornecedores de latas, cápsulas e malte funcionam como pontos de controlo bottom-up que ajustam mercados com valores atípicos. Os principais fatores na nossa regressão multivariada incluem tendências de custo da cevada, população urbana millennial, índices de afluência ao canal on-trade, variações de impostos especiais de consumo, aberturas de cervejeiras artesanais e adoção de SKUs sem álcool. A análise de cenários em torno da tributação e da inflação de matérias-primas orienta as perspetivas para 2026-2030.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, comparamos os resultados com cobranças de impostos independentes e expedições de vidro para embalagem, sinalizando variâncias superiores a dois desvios-padrão. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais como aumentos de impostos, fusões de grande dimensão ou falhas de colheita. Uma revisão final por parte dos analistas garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência do Mercado de Cerveja da Mordor é Fiável

As estimativas publicadas divergem porque as empresas combinam diferentes cestos de produtos, pontos de preço e cadências de atualização.

As nossas escolhas de âmbito disciplinadas, o ritmo de atualização anual e a validação em dupla camada fornecem aos decisores um valor em que podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 804,65 mil milhões | Mordor Intelligence | - |

| USD 882,80 mil milhões | Global Consultancy A | Inclui sidra e bebidas de malte aromatizadas, base ASP mais elevada |

| USD 898,10 mil milhões | Trade Journal B | Utiliza margens ao nível do distribuidor e base cambial de 2024 |

| USD 224,43 mil milhões | Regional Consultancy C | Acompanha apenas as vendas embaladas no canal off-trade, exclui volumes de pressão |

Em suma, enquanto outros oscilam para cima ou para baixo ao alargar ou restringir o âmbito, as nossas variáveis transparentes e etapas reprodutíveis fornecem um ponto médio equilibrado e auditável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cerveja e qual é a sua taxa de crescimento?

O mercado de cerveja é avaliado em USD 0,85 trilhão em 2026 e tem previsão de atingir USD 1,09 trilhão até 2031, avançando a um CAGR de 5,16%.

Qual região lidera o mercado de cerveja em receita?

A Ásia-Pacífico responde por 30,12% da receita global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 5,40%.

Por que as latas estão ganhando participação nas embalagens de cerveja?

As latas registram um CAGR de 5,60% porque sustentam taxas de reciclagem mais elevadas, reduzem as emissões logísticas e atendem às necessidades de conveniência dos consumidores.

Como a premiumização está influenciando o setor de cerveja?

As linhas premium estão expandindo a um CAGR de 5,45% à medida que os consumidores migram para o premium em busca de qualidade, ingredientes diferenciados e narrativa de marca, compensando os declínios de volume nas categorias padrão.

Página atualizada pela última vez em: