Dimensão e Quota do Mercado Europeu de Bebidas Alcoólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

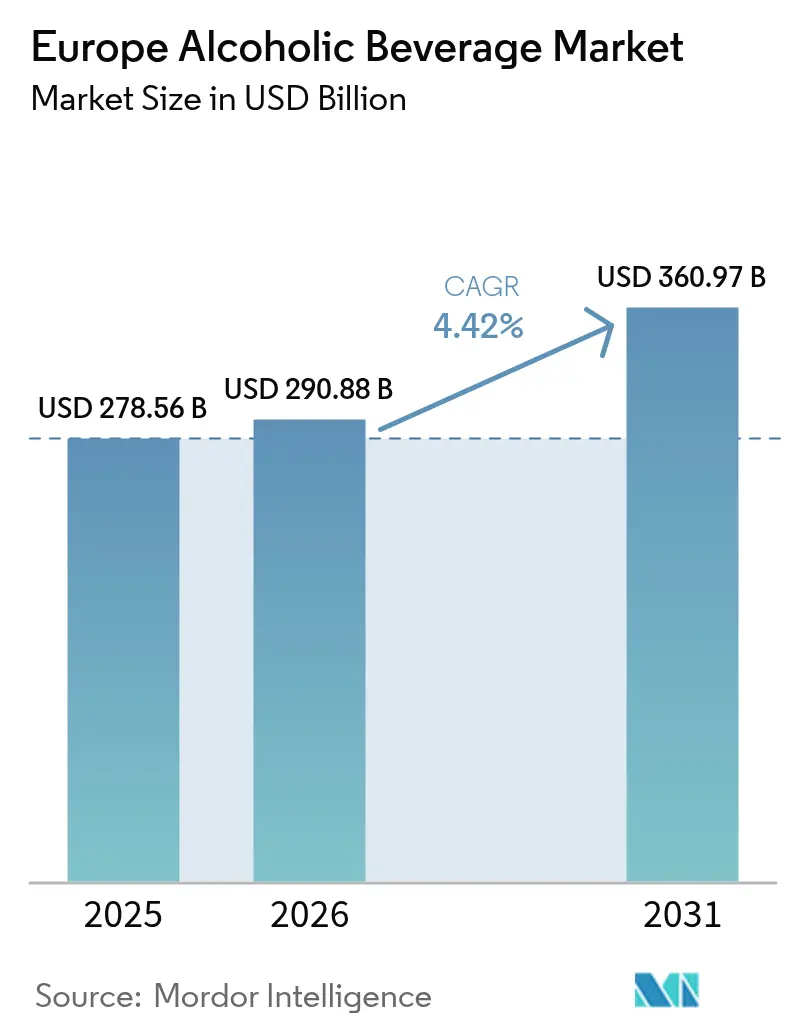

| Tamanho do mercado no ano base (2025) | 278.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 290.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 360.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bebidas Alcoólicas pela Mordor Intelligence

A dimensão do mercado europeu de bebidas alcoólicas em 2026 é estimada em 290,88 mil milhões de USD, crescendo a partir do valor de 2025 de 278,56 mil milhões de USD, com projeções para 2031 a indicar 360,97 mil milhões de USD, crescendo a uma CAGR de 4,42% ao longo do período 2026-2031. Este crescimento em valor é amplamente atribuído à recuperação do turismo, à mudança para produtos premium e à rápida adoção do comércio eletrónico. No entanto, o crescimento em volume permanece limitado em categorias maduras, como a cerveja convencional. Os consumidores estão cada vez mais a privilegiar destilados premium, cervejas com baixo teor alcoólico e cocktails prontos a beber (RTD), impulsionados por uma preferência pela qualidade, autenticidade e conveniência. Uma base crescente de consumidoras do sexo feminino, a normalização das ocasiões de consumo em casa e o aumento do envolvimento digital estão a transformar as estratégias de distribuição e marketing. Além disso, as plataformas digitais e o marketing de influência desempenham um papel significativo na influência da descoberta de produtos e nas preferências dos consumidores. No plano regulatório, existe um crescente impulso em direção à sustentabilidade, particularmente na redução de resíduos de embalagens e na implementação de rotulagem de saúde. Esta mudança está a direcionar os investimentos para soluções de embalagem de baixo carbono e inovações em produtos não alcoólicos.

Principais Conclusões do Relatório

- Por tipo de produto, a cerveja liderou com 45,32% da quota do mercado europeu de bebidas alcoólicas em 2025; os destilados estão projetados para expandir a uma CAGR de 5,12% até 2031.

- Por utilizador final, os consumidores do sexo masculino detinham 62,10% da dimensão do mercado europeu de bebidas alcoólicas em 2025, enquanto as consumidoras do sexo feminino estão a avançar a uma CAGR de 5,88% até 2031.

- Por tipo de embalagem, as garrafas dominaram com uma quota de receita de 71,10% em 2025; as latas representam o formato de crescimento mais rápido a uma CAGR de 5,05% entre 2026-2031.

- Por canal de distribuição, o canal off-trade captou 62,74% da dimensão do mercado europeu de bebidas alcoólicas em 2025 e está a crescer a uma CAGR de 4,66% até 2031.

- Por geografia, a Alemanha manteve-se como o maior contribuinte com uma quota de mercado de 21,38% em 2025; a Polónia está preparada para crescer a uma CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Bebidas Alcoólicas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de bebidas alcoólicas premium | +1.2% | Global, mais forte na Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Adoção de produtos com baixo teor alcoólico ou sem álcool | +0.8% | Reino Unido, Alemanha, países nórdicos | Longo prazo (≥ 4 anos) |

| Crescimento da produção artesanal e em pequenos lotes | +0.6% | Alemanha, Bélgica, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| O crescimento do turismo e da hotelaria impacta positivamente o crescimento | +0.9% | Espanha, Itália, França, Grécia | Curto prazo (≤ 2 anos) |

| Crescimento das vendas de bebidas alcoólicas online | +0.5% | Liderado pelo Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Influência digital e das redes sociais | +0.4% | Impacto mais forte na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura de bebidas alcoólicas premium

Nos principais mercados europeus, as mudanças demográficas e o aumento dos rendimentos disponíveis estão a impulsionar os padrões de consumo de bebidas alcoólicas premium, com ênfase na qualidade em detrimento da quantidade. A tendência de premiumização acelerou no pós-pandemia, com os consumidores a mostrar uma maior disposição para gastar em marcas artesanais e de herança. À medida que os consumidores europeus desenvolvem gostos mais refinados, procuram bebidas únicas e de alta qualidade, caracterizadas por sabores autênticos e pelo artesanato. Esta mudança em direção à premiumização não apenas evidencia a evolução das preferências dos consumidores, mas também contribui significativamente para a expansão do mercado, com uma preferência por produtos artesanais, em pequenos lotes e de produção artesanal em detrimento das alternativas produzidas em massa. Embora o segmento de Vinhos e Destilados da LVMH tenha registado um declínio orgânico de 4% em 2023, as vendas de champanhe, particularmente na Europa e no Japão, demonstraram crescimento, refletindo um consumo premium seletivo. Esta mudança em direção a produtos premium é especialmente notável na categoria de destilados, onde os consumidores são atraídos por experiências autênticas e narrativas de artesanato que justificam preços mais elevados.

Adoção de produtos com baixo teor alcoólico ou sem álcool

Os padrões de consumo europeus estão a passar por uma transformação notável, com o segmento de baixo e nenhum teor alcoólico a liderar a mudança. Esta evolução é impulsionada principalmente pelo aumento da consciencialização para a saúde e pela mudança das preferências geracionais. Em todos os dados demográficos, existe um claro movimento cultural no sentido de moderar o consumo de álcool, o que tem impulsionado significativamente a procura de opções com baixo e nenhum teor alcoólico. Os consumidores mais jovens estão na vanguarda desta tendência, frequentemente motivados por objetivos de reduzir a ingestão de calorias ou evitar a embriaguez. Em 2024, o consumo de álcool está associado a uma em cada 11 mortes na Região Europeia da OMS[1]Organização Mundial de Saúde, "Factos gerais sobre o álcool", who.int. Para responder a estas preocupações, a UE introduziu um novo sistema de classificação para vinhos sem e com baixo teor alcoólico. Este sistema define termos como 'sem álcool' (≤0,5% ABV) e '0,0%' (≤0,05% ABV), proporcionando clareza regulatória e fomentando o crescimento do mercado. As principais empresas de bebidas como Anheuser-Busch InBev, Heineken, Carlsberg e Diageo estão a impulsionar ativamente a inovação e a expandir os seus portefólios de produtos com baixo e nenhum teor alcoólico, aumentando assim a confiança dos consumidores e a disponibilidade dos produtos.

Crescimento da produção artesanal e em pequenos lotes

A produção artesanal está a aumentar progressivamente a sua quota de mercado em toda a Europa, impulsionada pela crescente procura dos consumidores por autenticidade e produtos de origem local. O movimento artesanal beneficia de quadros regulatórios de apoio em vários estados-membros da UE, que incluem impostos especiais sobre o consumo reduzidos e processos de licenciamento simplificados para pequenos produtores. A Alemanha exemplifica esta tendência, com 1.459 cervejarias a operar em 2024[2]Serviço Federal de Estatística da Alemanha, "Número da Semana n.º 17 de 22 de abril de 2025", destatis.de, apesar da consolidação contínua do mercado. Os produtores artesanais utilizam eficazmente o marketing digital e os canais de venda direta ao consumidor para fortalecer a fidelidade à marca e justificar preços premium. As microcervejarias, os destiladores independentes e os pequenos produtores dinamizam o mercado com métodos inovadores de fermentação e destilação, sabores únicos e ofertas orientadas para a saúde (como opções orgânicas e com baixo teor alcoólico). Estas estratégias ajudam as marcas a diferenciarem-se e a atrair consumidores orientados para as tendências. Além disso, o crescimento do segmento é reforçado pela recuperação do turismo, à medida que as cervejarias artesanais e as destilarias se tornam cada vez mais atrações de destino para visitantes locais e internacionais.

O crescimento do turismo e da hotelaria impacta positivamente o crescimento

O turismo europeu superou os níveis pré-pandemia, alimentando uma procura significativa de bebidas alcoólicas nos canais on-trade. De acordo com a Comissão Europeia de Turismo, as chegadas de turistas estrangeiros e as dormidas no início de 2024 superaram os valores de 2019 em 7,2% e 6,5%, respetivamente[3]Comissão Europeia de Turismo, "A Recuperação do Turismo Europeu Continua em 2024", etc-corporate.org. Além disso, as despesas de viagem dos consumidores atingiram 742,8 mil milhões de EUR, refletindo um aumento de 14,3% em relação a 2023. Esta recuperação impulsionou notavelmente as categorias de bebidas alcoólicas premium, uma vez que os turistas tendem a gastar mais em bebidas de alta qualidade durante as suas viagens. O turismo promove a exploração e a degustação de vinhos locais, cervejas artesanais e destilados artesanais. Os visitantes, motivados pelo desejo de experimentar produtos locais, apoiam os produtores locais e reforçam as identidades das marcas à escala global. Os grandes eventos desportivos, como a UEFA Champions League, contribuíram ainda para impulsionar o consumo. A revitalização do setor da hotelaria gerou efeitos em cascata em toda a cadeia de abastecimento de bebidas alcoólicas, beneficiando as partes interessadas, desde os importadores até aos distribuidores locais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impostos especiais sobre o consumo e regulação rigorosos | -0.7% | Particularmente Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Crescente consciencialização para a saúde | -0.5% | Mais forte no Norte da Europa | Longo prazo (≥ 4 anos) |

| Forte concorrência de alternativas não alcoólicas | -0.4% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Escassez de abastecimento de CO₂ para a produção cervejeira | -0.3% | Impactos regionais episódicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impostos especiais sobre o consumo e regulação rigorosos

As políticas de tributação especial sobre o consumo na Europa estão a exercer uma pressão significativa, restringindo o crescimento em volume e limitando a acessibilidade ao mercado. Em fevereiro de 2025, o Reino Unido introduziu uma reforma importante no seu sistema de impostos sobre o álcool, transitando para um modelo por litro de álcool. Esta mudança resultou num ligeiro aumento de 0,5% nas receitas dos impostos especiais, totalizando 12,646 mil milhões de GBP para o ano fiscal de 2024-2025. A complexidade do novo sistema impôs desafios administrativos adicionais aos produtores e distribuidores, enquanto o esperado aumento das receitas públicas não se materializou. De acordo com dados da OMS, apenas 28 dos 53 estados-membros europeus aplicam atualmente impostos especiais sobre o vinho, indicando margem para potenciais expansões fiscais que poderiam restringir ainda mais o crescimento do mercado. Além disso, a Comissão Europeia informa que, a partir de janeiro de 2024, os principais mercados europeus enfrentam pressões crescentes sobre os preços devido a ajustamentos nas taxas de IVA. O Luxemburgo aumentou o seu IVA de 16% para 17%, a República Checa consolidou a sua taxa em 12%, e a Estónia aumentou o seu IVA de 20% para 22%[4]Comissão Europeia, "Alterações nas taxas de IVA em determinados Estados-Membros da UE", trade.ec.europa.eu.

Crescente consciencialização para a saúde

As campanhas de consciencialização para a saúde e os avanços na investigação médica estabeleceram uma forte ligação entre o consumo de álcool e várias condições de saúde, provocando mudanças comportamentais significativas, especialmente entre os dados demográficos mais jovens. De acordo com a Organização Mundial de Saúde (OMS), os adultos europeus consomem em média 9,2 litros de álcool puro por ano, posicionando-os como os maiores consumidores a nível mundial. Além disso, a OMS atribui aproximadamente 800.000 mortes anuais ao consumo de álcool[5]Organização Mundial de Saúde, "Factos gerais sobre o álcool", who.int. Estas estatísticas sublinham a importância das iniciativas de saúde pública destinadas a encorajar a moderação ou a abstinência total do álcool. O movimento 'Sober Curious' (Curiosamente Sóbrio), que defende uma abordagem mais consciente do consumo de álcool, está a ganhar impulso entre a Geração Z e os Millennials. Notavelmente, 52% dos indivíduos que consomem bebidas com baixo e nenhum teor alcoólico expressam preocupações sobre o impacto negativo do álcool na qualidade do sono. Estas preferências demográficas em evolução estão a criar desafios sustentados para as categorias tradicionais de bebidas alcoólicas, ao mesmo tempo que impulsionam o crescimento das alternativas com baixo e nenhum teor alcoólico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Destilados Impulsionam o Crescimento Premium

A cerveja mantém a sua posição dominante com uma quota de mercado de 45,32% em 2025, refletindo o seu significado cultural e acessibilidade nos mercados europeus. Esta popularidade duradoura é atribuída à sua acessibilidade em termos de preço e à forte tradição de consumo de cerveja na região. Dentro da categoria de cerveja, o segmento de cerveja com baixo teor alcoólico demonstra um potencial de crescimento notável. A cerveja sem álcool, em particular, está projetada para se tornar a segunda maior categoria de cerveja a nível mundial, impulsionada pela crescente consciencialização para a saúde e pela mudança dos estilos de vida dos consumidores. Em contrapartida, o mercado do vinho enfrenta desafios significativos devido às alterações climáticas, que afetaram negativamente a produção europeia de vinho em 2024. Além disso, o consumo de vinho também diminuiu, refletindo a mudança das preferências dos consumidores e pressões externas.

Por outro lado, os destilados emergem como o segmento de crescimento mais rápido, alcançando uma CAGR robusta de 5,12% até 2031. Este crescimento é impulsionado principalmente pela crescente procura de produtos premium e pela expansão da cultura de cocktails, que apela aos dados demográficos mais jovens e aos consumidores urbanos. A categoria de destilados beneficia também da recuperação do turismo e da revitalização dos canais on-trade, à medida que os consumidores mostram uma crescente disposição para pagar preços premium por experiências autênticas e de alta qualidade. Os destilados estão também a capitalizar a inovação no segmento de bebidas prontas a beber (RTD). Entretanto, os produtores de vinho estão a adaptar-se às novas regulamentações de rotulagem da UE que entraram em vigor em dezembro de 2023. Estas regulamentações exigem a inclusão de informações nutricionais detalhadas e listas de ingredientes nos rótulos dos vinhos. Embora este requisito de conformidade aumente os custos operacionais dos produtores, melhora a transparência e fomenta uma maior confiança entre os consumidores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: O Segmento Feminino Acelera

Os consumidores do sexo masculino representam 62,10% da quota de mercado em 2025, mantendo a sua dominância tradicional nos padrões de consumo de bebidas alcoólicas. A Organização Mundial de Saúde afirma que os homens na região consumiram quase quatro vezes mais álcool do que as mulheres em 2024, com os homens a uma média de 14,9 litros anuais, em comparação com os 4,0 litros das mulheres. No entanto, as consumidoras do sexo feminino estão a registar um crescimento significativo, com uma CAGR de 5,88% projetada até 2031. Este crescimento reflete a evolução das normas sociais e os esforços de marketing direcionados. Esta tendência é particularmente evidente nas categorias de destilados premium e vinho, onde as marcas estão a criar produtos e experiências adaptadas às preferências femininas. O aumento do consumo feminino alinha-se com tendências de estilo de vida mais amplas que enfatizam as experiências sociais e o enfoque na qualidade em detrimento da quantidade.

As tendências geracionais indicam preferências distintas em ambos os segmentos. Os consumidores da Geração Z e os Millennials estão a impulsionar a procura de alternativas com baixo teor alcoólico e experiências de marca autênticas. A investigação da Diageo identifica uma tendência de 'zebra striping' (alternância entre alcoólico e não alcoólico), em que os consumidores alternam entre bebidas alcoólicas e não alcoólicas durante a mesma ocasião, refletindo a mudança dos comportamentos de consumo entre géneros. As estratégias de marketing estão cada vez mais a adotar mensagens inclusivas e um posicionamento orientado para a experiência, afastando-se das abordagens tradicionais específicas de cada género.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação

Em 2025, as garrafas detêm uma quota de mercado de 71,10%, evidenciando as preferências dos consumidores pela apresentação premium e pela proteção do produto. As garrafas de vidro, a escolha tradicional, continuam a ser a embalagem preferida para vinho, destilados e cerveja premium, devido à sua capacidade de preservar a qualidade, o sabor e a elegância. As latas são o formato de embalagem de crescimento mais rápido, com uma CAGR de 5,05% projetada até 2031. O seu crescimento é impulsionado pela sustentabilidade, conveniência e pelos avanços nas tecnologias de barreira que mantêm a qualidade do produto. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) está a impulsionar mudanças na indústria de embalagens, exigindo 80% de reciclabilidade e uma redução de 15% no volume de embalagens até 2040.

A inovação em embalagens sustentáveis está a ganhar impulso, com a Diageo a testar garrafas de 90% à base de papel para o seu Johnnie Walker Black Label, enquanto a Absolut colabora com a Blue Ocean Closures para desenvolver tampas feitas com mais de 95% de fibras certificadas pela FSC. Os monopólios de álcool nórdicos iniciaram um programa para reduzir as emissões de carbono em 50% até 2030, com foco na minimização do uso de garrafas de vidro pesadas e no aumento da adoção de embalagens com baixa pegada de carbono. Os formatos Tetra Pack e Bag-in-Box estão a tornar-se cada vez mais populares, especialmente no segmento de vinho, onde a funcionalidade e as considerações ambientais estão a sobrepor-se à estética das embalagens tradicionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Dominância do Canal Off-Trade Persiste

Em 2025, os canais off-trade detêm uma quota de mercado de 62,74% e representam o segmento de crescimento mais rápido, com uma CAGR projetada de 4,66% até 2031. Este crescimento reflete mudanças duradouras no comportamento dos consumidores da era pandémica e a expansão do comércio eletrónico. A proeminência dos canais off-trade destaca uma mudança significativa: os consumidores estão cada vez mais a adquirir bebidas alcoólicas para consumo doméstico em vez de para ocasiões no local de consumo. Os fatores de crescimento incluem uma gama mais ampla de produtos, preços competitivos e a conveniência que apela aos consumidores sem tempo disponível.

Embora o setor do turismo esteja a melhorar, o segmento on-trade está a recuperar a um ritmo mais lento. Os consumidores continuam cautelosos nas suas despesas e preferem ambientes de consumo controlados. Ao mesmo tempo, os canais off-trade estão a acelerar a integração digital. Os retalhistas estão a investir intensamente em plataformas online e serviços de entrega para expandir o seu alcance de mercado. Nos mercados nórdicos, as alterações regulatórias na Suécia e na Finlândia permitem agora vendas diretas ao consumidor por parte dos produtores, marcando uma mudança significativa que poderá transformar as dinâmicas de distribuição. Em geral, a evolução destes canais alinha-se com tendências de retalho mais amplas, enfatizando a conveniência, a variedade de produtos e a integração digital.

Análise Geográfica

A Alemanha mantém a sua posição como o maior mercado de bebidas alcoólicas da Europa com uma quota de 21,38% em 2025, impulsionado pela sua rica cultura cervejeira e por uma robusta indústria do turismo. A produção de cerveja alemã atingiu 7,2 mil milhões de litros em 2024, a mais elevada da UE, embora as vendas internas tenham diminuído 1,4% para aproximadamente 8,3 mil milhões de litros. Esta diminuição reflete as tendências contínuas de consumo moderado, de acordo com o Serviço Federal de Estatística da Alemanha. A resiliência do mercado é evidente no seu desempenho de exportação, com as exportações de cerveja a aumentar 1,6% apesar dos desafios de produção. Além disso, o consumo de destilados premium está em alta, apoiado pela recuperação do turismo e pela crescente procura dos consumidores urbanos por experiências autênticas.

A Polónia está a emergir como o mercado europeu de crescimento mais rápido, com uma CAGR de 4,86% projetada até 2031. Este crescimento é alimentado pelo progresso económico, pelo aumento dos rendimentos disponíveis e pela mudança dos padrões de consumo. O mercado beneficia da integração na UE e do aumento do turismo, que impulsionam tanto o consumo interno como as oportunidades de exportação. Como o terceiro maior produtor de cerveja da UE, a seguir à Alemanha e à Espanha, a Polónia tem uma base sólida para a expansão do mercado, de acordo com o Eurostat. O forte desempenho da Pernod Ricard na Polónia durante o exercício fiscal de 2024 destaca o apelo do mercado às marcas internacionais de destilados. Além disso, o quadro regulatório, apoiado pela harmonização da UE e pela redução das barreiras comerciais, facilita o crescimento do mercado.

A França continua a ser um mercado-chave para vinhos e destilados premium, apesar de enfrentar desafios de produção devido a questões relacionadas com o clima. Mesmo com estes obstáculos, a França continua a liderar a UE nas exportações de bebidas alcoólicas, gerando 12,1 mil milhões de EUR, representando 41% do total das exportações da UE, principalmente de categorias de vinho, conforme reportado pelo Eurostat. O mercado demonstra resiliência ao empregar estratégias de premiumização e alavancando a herança da marca para alcançar preços premium, mesmo sob pressões de volume. A decisão da Diageo de recuperar os direitos de distribuição da joint venture com a Moët Hennessy, com efeito a partir de janeiro de 2025, reflete uma mudança estratégica por parte dos players globais para capitalizar as oportunidades de mercado. Os países do sul da Europa, como Espanha, Itália e Grécia, beneficiam da hotelaria impulsionada pelo turismo, dos cocktails sazonais e do consumo experiencial em estabelecimentos. Entretanto, os países nórdicos no norte da Europa estão a liderar no que diz respeito às regulamentações de baixo teor alcoólico e às embalagens ecológicas, estabelecendo tendências que influenciam o mercado europeu mais amplo.

Panorama Competitivo

O mercado europeu de bebidas alcoólicas é moderadamente fragmentado, com empresas multinacionais estabelecidas a manter posições dominantes enquanto lidam com a ascensão dos produtores artesanais e com a evolução das preferências dos consumidores. A concentração do mercado difere significativamente por categoria; o segmento de cerveja é mais consolidado, liderado por grandes players como Anheuser-Busch InBev, Heineken e Carlsberg, ao passo que os segmentos de destilados e vinho permanecem fragmentados, oferecendo oportunidades para produtores regionais e artesanais. A investigação da Autoridade da Concorrência da Bélgica sobre a AB InBev por alegadas práticas anticoncorrenciais, particularmente no que diz respeito às condições impostas a grossistas e operadores de hotelaria, sublinha o escrutínio regulatório das posições dominantes de mercado.

A premiumização, as iniciativas de sustentabilidade e a transformação digital são as principais estratégias competitivas. As empresas estão a adotar modelos operacionais com ativos leves, como se verificou com a Diageo a vender as suas participações acionistas nas operações da Guinness em África Ocidental, mantendo a propriedade da marca e os acordos de licenciamento. O lançamento de produtos, as fusões e aquisições, as parcerias e as expansões são as estratégias mais comuns empregues pelas empresas para reforçar as suas posições de mercado. Apesar do grande número de players no mercado estudado, as principais quotas de mercado são detidas por players-chave, incluindo Diageo Plc, Bacardi Limited, Heineken Holding NV, Pernod Ricard e Anheuser-Busch InBev. A premiumização da indústria continua a ser um motor significativo do mercado de bebidas alcoólicas, particularmente nos segmentos de destilados e vinho.

Existem oportunidades nos segmentos de baixo teor alcoólico, nas inovações em embalagens sustentáveis e nos canais de venda direta ao consumidor, apoiadas pela flexibilização regulatória nos mercados nórdicos. A adoção de tecnologia está focada na otimização das cadeias de abastecimento, no reforço do envolvimento dos consumidores através de plataformas digitais e na implementação de sistemas de rastreamento da sustentabilidade para satisfazer os requisitos regulatórios em evolução e as expectativas dos consumidores. A conformidade com o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) apresenta tanto desafios como oportunidades para as empresas que investem em tecnologias de embalagem sustentável e em iniciativas de economia circular.

Líderes da Indústria Europeia de Bebidas Alcoólicas

Pernod Ricard

Diageo Plc

Bacardi Limited

Anheuser-Busch InBev

Heineken Holding NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A HEINEKEN inaugurou um centro global de investigação e desenvolvimento nos Países Baixos para impulsionar inovações na produção cervejeira e avançar no desenvolvimento de produtos de próxima geração. O investimento de 45 milhões de EUR destaca o papel da HEINEKEN como pioneira na indústria cervejeira e o seu compromisso em manter a liderança no setor neerlandês de tecnologia alimentar.

- Junho de 2025: A Brewdog introduziu uma cerveja exclusiva para o jogo de críquete entre a Inglaterra e a Índia em Lord's. A nova cerveja é elaborada com lúpulos Luminosa e Galaxy. Esta cerveja é leve, refrescante e tropical, com sabores de limonada de pêssego e manga, casca de laranja cristalizada, papaia e goiaba. É uma cerveja que certamente irá impressionar.

- Maio de 2025: A BrewDog, a cervejaria artesanal escocesa, renovou a identidade visual da sua linha principal de cervejas. Esta atualização abrange variantes muito apreciadas como Punk IPA, Hazy Jane, Lost Lager e Elvis Juice. Embora a marca registada BrewDog e a sua paleta de cores se mantenham consistentes, cada cerveja apresenta agora uma estética única, reforçando a sua presença nas prateleiras e reconhecibilidade.

- Janeiro de 2025: A Diageo reestruturou o seu modelo de distribuição em França, recuperando os direitos de distribuição para marcas-chave, incluindo Johnnie Walker, J and B e Gordon's, da sua joint venture com a Moët Hennessy. Esta medida estabelece a Diageo France como uma empresa independente no mercado local.

Âmbito do Relatório do Mercado Europeu de Bebidas Alcoólicas

Uma bebida alcoólica é uma bebida que contém etanol, comummente conhecido como álcool. As bebidas alcoólicas são tipicamente divididas em três classes gerais: cervejas, vinhos e destilados.

O mercado europeu de bebidas alcoólicas é segmentado por tipo de produto, canal de distribuição e país. Com base no tipo de produto, o mercado é segmentado em cerveja, vinho e destilados. Com base no canal de distribuição, o mercado é segmentado em on-trade e off-trade. O segmento off-trade é ainda segmentado em supermercados/hipermercados, lojas especializadas, lojas de retalho online e outros canais off-trade. Com base no país, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Rússia e Resto da Europa.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Cerveja | Cerveja Ale |

| Lager | |

| Cerveja com Baixo Teor Alcoólico | |

| Outros Tipos de Cerveja | |

| Vinho | Vinho Fortificado |

| Vinho Tranquilo | |

| Vinho Espumante | |

| Outros Tipos de Vinho | |

| Destilados | Brandy e Cognac |

| Licor | |

| Tequila e Mezcal | |

| Rum | |

| Whisky | |

| Outros Tipos de Destilados | |

| Outros |

| Masculino |

| Feminino |

| Garrafas |

| Latas |

| Outros (Tetra Pack) |

| On-Trade |

| Off-Trade |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Produto | Cerveja | Cerveja Ale |

| Lager | ||

| Cerveja com Baixo Teor Alcoólico | ||

| Outros Tipos de Cerveja | ||

| Vinho | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros Tipos de Vinho | ||

| Destilados | Brandy e Cognac | |

| Licor | ||

| Tequila e Mezcal | ||

| Rum | ||

| Whisky | ||

| Outros Tipos de Destilados | ||

| Outros | ||

| Por Utilizador Final | Masculino | |

| Feminino | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Outros (Tetra Pack) | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de bebidas alcoólicas em 2026?

A dimensão do mercado europeu de bebidas alcoólicas atingiu 290,88 mil milhões de USD em 2026 e está projetada para crescer até 360,97 mil milhões de USD até 2031.

Qual é o segmento de produto com expansão mais rápida?

Os destilados apresentam o maior dinamismo, avançando a uma CAGR de 5,12% com base na premiumização e na cultura de cocktails.

Por que razão as bebidas com baixo teor alcoólico e sem álcool estão a ganhar relevância?

A consciencialização para a saúde, as novas regras de rotulagem da UE e os sabores inovadores estão a impulsionar a cerveja e os destilados sem álcool para um crescimento de dois dígitos.

Qual é o país com as perspetivas de crescimento mais sólidas?

A Polónia lidera com uma CAGR prevista de 4,86% até 2031, graças ao aumento dos rendimentos e aos efeitos favoráveis da integração na UE.

Página atualizada pela última vez em: