Tamanho e Participação do Mercado de Tequila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

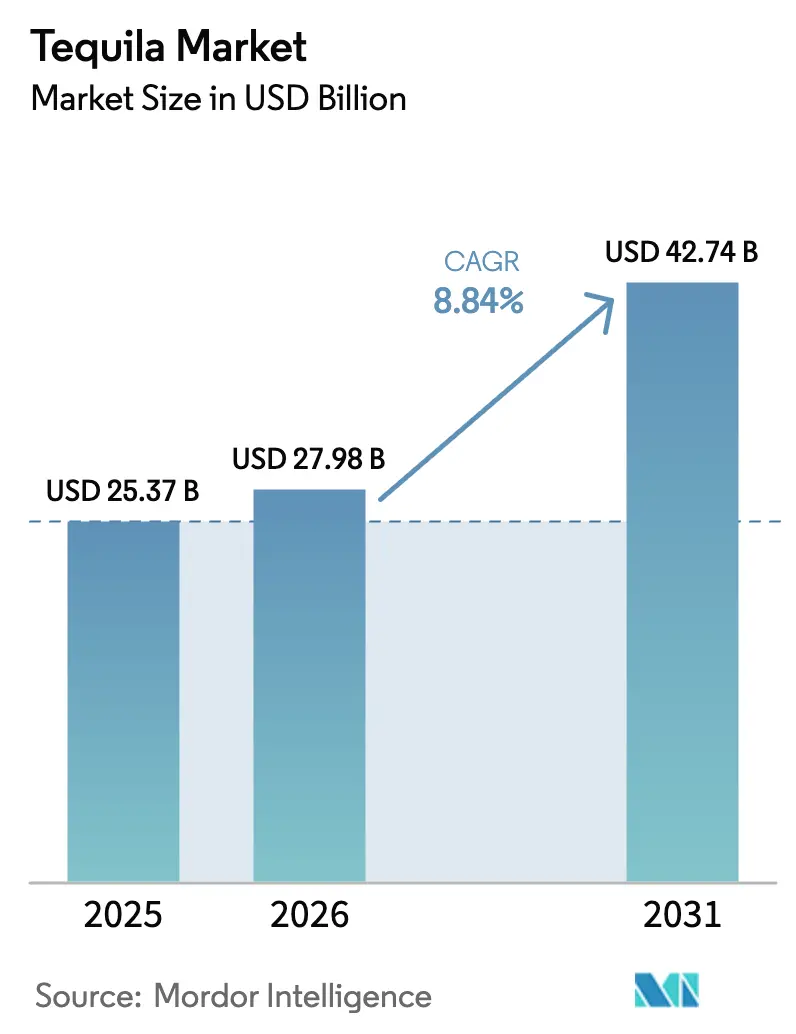

| Tamanho do Mercado (2026) | 27.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

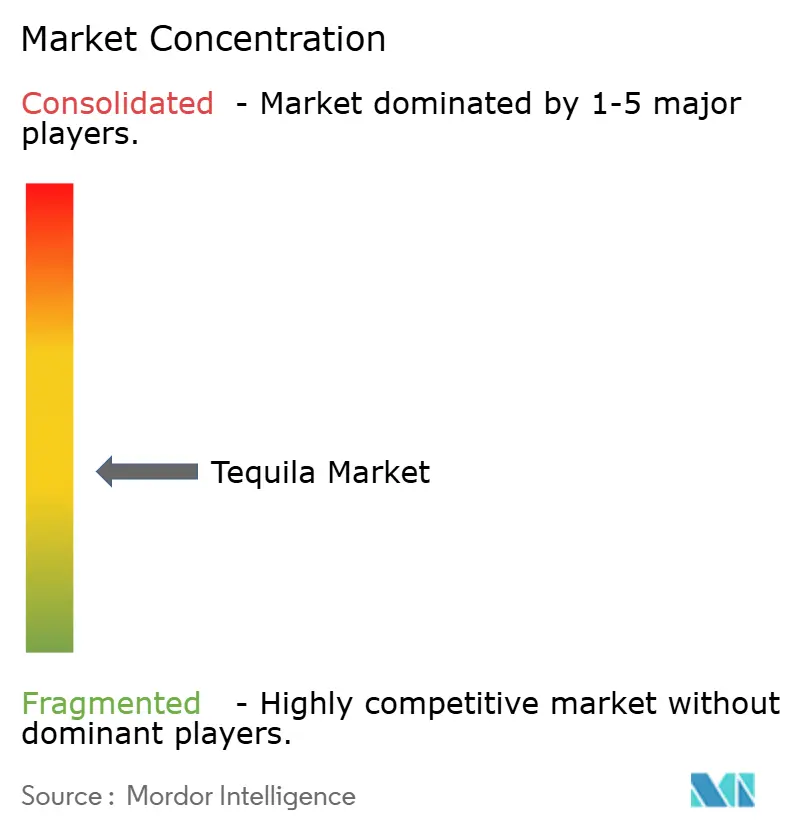

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tequila por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tequila aumente de USD 25,37 bilhões em 2025 para USD 27,98 bilhões em 2026 e atinja USD 42,74 bilhões até 2031, crescendo a um CAGR de 8,84% no período de 2026-2031. A evolução do mercado está sendo moldada pela mudança nas preferências dos consumidores, à medida que as bebidas espirituosas de agave envelhecidas ganham popularidade como alternativas refinadas para degustar em substituição às opções tradicionais, como uísque ou conhaque. Essa transformação é impulsionada principalmente pelo aumento da demanda por produtos premium, pela crescente influência da cultura de coquetéis e pelo crescimento acelerado na região da Ásia-Pacífico. Os Estados Unidos continuam sendo o maior mercado, respondendo por mais de três quintos do consumo global de tequila. No entanto, o crescimento mais rápido está sendo observado em centros urbanos da Índia, China e Sudeste Asiático, onde a maior renda disponível e uma crescente cultura de consumo social estão impulsionando a demanda. Além disso, a categoria de tequila está experimentando um aumento de impulso devido ao lançamento de produtos apoiados por celebridades, que elevam as garrafas a símbolos de estilo de vida aspiracional. As estratégias de integração vertical também desempenham um papel fundamental ao garantir um fornecimento consistente de agave bruto e mitigar o impacto das flutuações de preços. Nos próximos cinco anos, espera-se que o mercado de tequila se expanda ainda mais, apoiado pela recuperação dos canais on-trade, pelas inovações em produtos de tequila prontos para beber e pelo aumento da adoção de certificações sem aditivos, todos os quais estão criando novas oportunidades de crescimento.

Principais Conclusões do Relatório

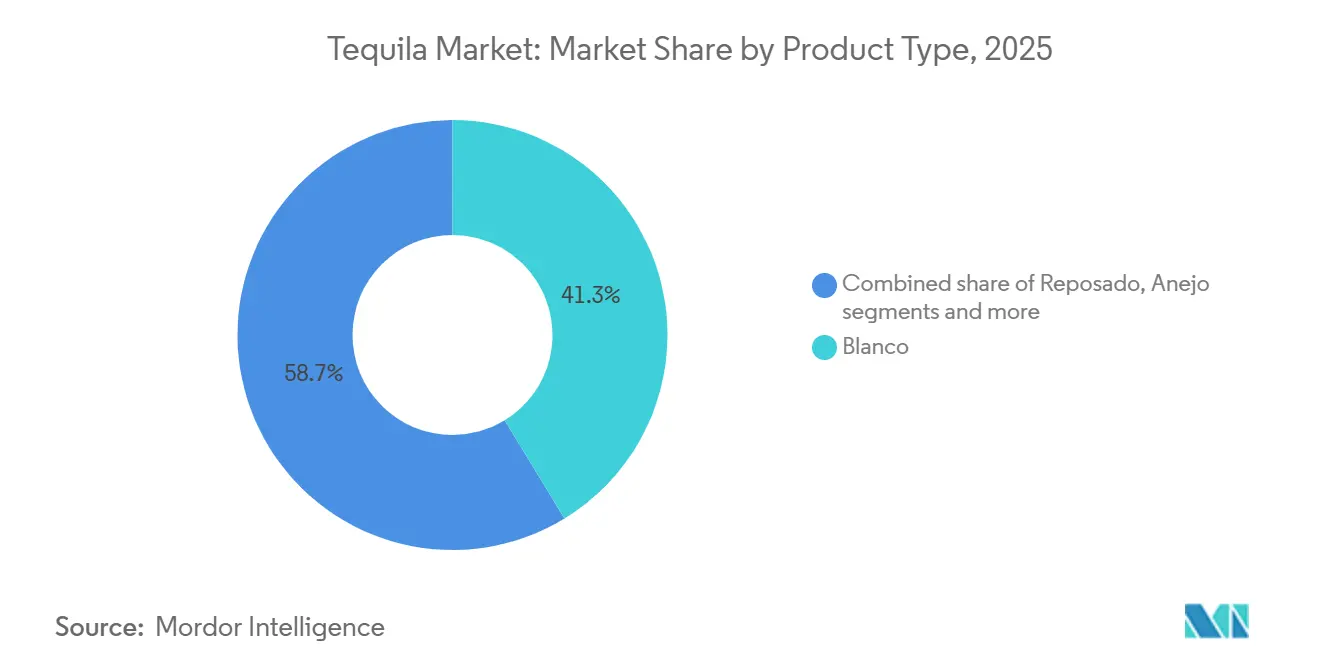

- Por tipo de produto, o blanco liderou com 41,27% da participação do mercado de tequila em 2025, enquanto o reposado está no caminho certo para crescer a um CAGR de 9,27% até 2031.

- Por categoria, o segmento de massa comandou 67,17% do valor em 2025; o segmento premium tem previsão de expansão a um CAGR de 9,36% até 2031.

- Por usuário final, os homens representaram 56,85% do consumo de 2025, mas o segmento feminino está avançando a um CAGR de 9,62% até 2031.

- Por canal de distribuição, o off-trade entregou 59,32% das vendas de 2025, enquanto o on-trade está se recuperando a um CAGR de 10,02% à medida que os gastos com hospitalidade retornam.

- Por geografia, a América do Norte respondeu por 62,38% do mercado de tequila em 2025, e a Ásia-Pacífico deve liderar o crescimento global com um CAGR projetado de 10,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tequila

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por tequilas de alta qualidade, artesanais e envelhecidas | +2.1% | Global, com concentração premium na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| A cultura de coquetéis e o boom da mixologia apoiam o mercado | +1.8% | América do Norte, Europa e centros urbanos emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estratégias eficazes de marketing e branding | +1.5% | Global, influência de marcas de celebridades mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sustentabilidade e fornecimento ético impulsionam o mercado | +0.9% | Europa, América do Norte e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação na produção e no envelhecimento | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do setor de turismo e hospitalidade | +0.7% | México (Jalisco), América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por tequilas de alta qualidade, artesanais e envelhecidas

A categoria de tequila está evoluindo à medida que os consumidores buscam cada vez mais complexidade e experiências de degustação semelhantes às do uísque ou do conhaque. Essa tendência, conhecida como premiumização,

está impulsionando uma mudança do blanco para as expressões reposado e añejo. O reposado, com um CAGR previsto de 9,27% até 2031, está crescendo mais rapidamente do que o blanco. Sua adaptabilidade tanto em coquetéis quanto em doses puras se destaca. Com um período de envelhecimento de 2 a 11 meses, o reposado permite uma rotatividade de estoque mais rápida em comparação ao añejo, ao mesmo tempo em que oferece sabores de baunilha e caramelo derivados do carvalho que atraem os entusiastas de bebidas espirituosas. Marcas como Código 1530 e Calirosa estão adotando o acabamento em barris de vinho como estratégia de diferenciação. Ao utilizar barris de carvalho francês Cabernet e barris de vinho tinto da Califórnia, elas introduzem notas de frutas vermelhas e cítricos, além de uma sensação mais suave na boca. Essas tequilas, com preços acima de USD 90, estão atraindo apreciadores de vinhos. As tequilas cristalino, que são expressões envelhecidas filtradas para clareza, combinam o apelo visual do blanco com a profundidade do añejo. Os juízes do IWSC elogiaram essa inovação como uma demonstração de artesanato de alto nível, ampliando sua base de consumidores. O segmento ultra-premium, definido por garrafas com preços acima de USD 50, tem sido o segmento de crescimento mais rápido por quase uma década. Ofertas de edição limitada, como a Clase Azul Ultra, envelhecida por 5 anos e com detalhes em cerâmica pintada à mão, platina e ouro de 24 quilates, estão posicionando a tequila como uma forma de arte colecionável.

A cultura de coquetéis e o boom da mixologia apoiam o mercado

Os bartenders estão expandindo significativamente o repertório de coquetéis de tequila, indo além das fronteiras tradicionais das margaritas e palomas. As tequilas reposado e añejo estão sendo incorporadas de forma criativa em martinis de espresso, Old Fashioneds e outros coquetéis com destaque para a bebida espirituosa, demonstrando a versatilidade do agave quando combinado com vermute e bebidas espirituosas envelhecidas. Apesar de a margarita manter sua posição como o coquetel mais popular nos Estados Unidos, os mixologistas estão cada vez mais experimentando tequilas envelhecidas para aprimorar os perfis de sabor, adicionando profundidade e taninos de carvalho. Essa abordagem está ampliando o apelo da tequila, particularmente entre os entusiastas de uísque que apreciam sabores complexos e robustos. Além disso, o segmento de coquetéis de tequila prontos para beber está aproveitando a crescente demanda por conveniência. Produtos como margaritas e palomas enlatadas estão ganhando força nos canais off-trade, atraindo consumidores mais jovens que priorizam portabilidade, facilidade de consumo e controle de porções.

Estratégias eficazes de marketing e branding

As marcas de tequila apoiadas por celebridades estão transformando as abordagens tradicionais de marketing ao aproveitar o poder das redes sociais, criar demanda por meio de lançamentos de produtos baseados em escassez e posicionar suas ofertas como declarações de estilo de vida que mesclam os mundos das bebidas espirituosas e da moda. Em setembro de 2025, a 818 Tequila de Kendall Jenner apresentou as 818 Minis,

garrafinhas de 50 mililitros projetadas como pingentes de bolsa e itens colecionáveis, com o objetivo de atrair consumidores da Geração Z com idades entre 18 e 29 anos. A Teremana de Dwayne Johnson expandiu sua presença globalmente em 2024, enquanto Megan Thee Stallion lançou a Chicas Divertidas em fevereiro de 2025. Ambas as marcas utilizaram campanhas impulsionadas por influenciadores, lançamentos exclusivos de produtos e embalagens inspiradas nas tendências da moda para capturar a atenção dos consumidores em um ambiente de varejo cada vez mais competitivo. Embora os críticos argumentem que essas marcas de celebridades exploram o patrimônio mexicano e redirecionam os lucros dos produtores tradicionais para os comerciantes estrangeiros, seu impacto significativo no mercado não pode ser ignorado. Essas marcas conseguiram impulsionar os testes dos consumidores, expandir as redes de distribuição e elevar os pontos de preço em toda a categoria de tequila, remodelando o cenário competitivo.

A sustentabilidade e o fornecimento ético impulsionam o mercado

À medida que a sustentabilidade se torna um fator-chave nas decisões de compra dos consumidores, particularmente entre os millennials, os setores de cultivo de agave e de destilarias estão passando por mudanças transformadoras. Os consumidores estão cada vez mais buscando produtos ambientalmente e socialmente responsáveis, levando grandes empresas como Diageo e Pernod Ricard a investir em iniciativas sustentáveis de agave. Esses programas incluem a implementação de sistemas avançados de tratamento de água, a adoção de práticas de fornecimento com comércio justo e a promoção de métodos de agricultura orgânica. Tais esforços visam mitigar riscos de reputação ao mesmo tempo em que se alinham com os valores em evolução dos consumidores. Além disso, os programas de tequila favoráveis aos morcegos surgiram como uma estratégia crítica para proteger as espécies polinizadoras que são vitais para manter a diversidade genética do agave. Esses programas abordam os desafios ecológicos impostos pela agricultura de monocultura, que reduziu significativamente a variação genética nas plantas de agave, tornando-as mais vulneráveis a pragas e choques relacionados ao clima. A demanda por certificações de tequila orgânica também está crescendo, com marcas enfatizando cada vez mais processos de produção sem aditivos e maior transparência. Essa mudança contraria diretamente as permissões sob os padrões NOM-006-SCFI-2012, que permitem a inclusão de até 1% de aditivos não divulgados, como glicerina, extrato de carvalho, corante de caramelo e xarope de açúcar. Ao focar em transparência e sustentabilidade, as marcas estão se posicionando para atender às expectativas dos consumidores conscientes do meio ambiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas limitam o crescimento | -0.8% | Global, com aplicação concentrada no México | Longo prazo (≥ 4 anos) |

| Inclinação dos consumidores por bebidas saudáveis | -0.6% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Penetração limitada em mercados tradicionais | -0.5% | Ásia-Pacífico (excluindo o Japão), Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Altos custos de produção impactam o crescimento do mercado | -0.4% | Global, com impacto agudo em pequenos produtores no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações governamentais rigorosas limitam o crescimento

As complexidades regulatórias na produção de tequila e no comércio internacional representam desafios significativos, particularmente para os produtores menores e os novos participantes do mercado. O Conselho Regulador da Tequila (CRT) aplica requisitos rigorosos de denominação de origem, especificando que a tequila deve ser produzida com Agave Azul proveniente de regiões designadas no México. Embora essas regulamentações garantam a autenticidade do produto, elas também criam limitações na cadeia de suprimentos que restringem a escalabilidade da produção. Além disso, as regulamentações de importação dos Estados Unidos exigem um Certificado de Autenticidade para importações de tequila, emitido pelo CRT, o que aumenta os custos administrativos e pode causar atrasos. Em 2024, os Estados Unidos continuaram sendo o maior importador de tequila do México, com importações totalizando 334.573,91 mil litros, de acordo com o Conselho Regulador da Tequila[1]Fonte: Conselho Regulador da Tequila, "Informacion Estadistica", crt.org.mx. Embora o arcabouço regulatório garanta a qualidade e a autenticidade da tequila, ele inadvertidamente cria um mercado oligopolístico. Essa estrutura favorece os produtores estabelecidos, especialmente aqueles com fortes vínculos com o CRT e redes de distribuição. Esses desafios se intensificam durante as escassezes de agave. Nesses momentos, o fornecimento limitado e os mandatos rigorosos de produção exercem pressões de custo, afetando mais duramente os produtores menores.

Inclinação dos consumidores por bebidas saudáveis

Os consumidores preocupados com a saúde estão reduzindo o consumo de álcool ou optando por bebidas de baixa caloria, orgânicas e funcionais, criando desafios para as categorias de bebidas espirituosas que carecem de um foco em bem-estar. As marcas de tequila se adaptaram promovendo seu menor teor calórico em comparação com cervejas e coquetéis açucarados. Elas também comercializam tequilas 100% agave como opções "mais limpas", livres de aditivos e açúcares não provenientes do agave. Embora as certificações orgânicas e as alegações sem aditivos atendam às demandas de transparência, a tequila ainda enfrenta concorrência de hard seltzers, bebidas espirituosas sem álcool e bebidas funcionais que se alinham mais estreitamente com as tendências de bem-estar. Aproximadamente um terço dos consumidores de álcool agora prioriza qualidade em detrimento de quantidade, favorecendo bebidas espirituosas premium consumidas com moderação em vez de alternativas de alto volume e baixo custo. Essa tendência beneficia as marcas de tequila super-premium, mas cria desafios para as marcas de mixto voltadas para o mercado de massa. As tequilas com sabores e os coquetéis prontos para beber, embora atraentes para os consumidores mais jovens, correm o risco de serem percebidos como açucarados e menos saudáveis, criando um conflito entre acessibilidade e posicionamento de bem-estar. Além disso, o movimento "sober curious" e a crescente popularidade de eventos sociais sem álcool na América do Norte e na Europa apresentam desafios estruturais. As demografias mais jovens estão cada vez mais experimentando o consumo reduzido de álcool e adotando rituais sociais alternativos que frequentemente excluem as bebidas espirituosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Reposado Supera o Blanco Apesar de Menor Participação

O blanco respondeu por 41,27% do mercado de tequila em 2025, impulsionado por sua posição como base preferida para coquetéis e seu apelo aos consumidores que buscam o sabor fresco do agave sem a influência do carvalho. No entanto, espera-se que o reposado cresça a um CAGR de 9,27% até 2031, marcando o crescimento mais rápido entre os tipos de produto. Esse crescimento é alimentado pelos consumidores que estão migrando para variantes envelhecidas que combinam a pureza do agave com notas de baunilha, caramelo e especiarias desenvolvidas durante 2 a 11 meses de envelhecimento em barris de carvalho. Essa tendência destaca um movimento mais amplo de premiumização: os bartenders estão usando cada vez mais o reposado em martinis de espresso e outros coquetéis com destaque para a bebida espirituosa, enquanto os consumidores estão optando por degustar tequilas envelhecidas puras ou com gelo em vez de tomá-las em doses com limão e sal. O Extra Añejo, envelhecido por mais de 3 anos, representa o segmento ultra-premium com sua cor âmbar profunda e ricas notas de chocolate e café. Os preços no varejo frequentemente excedem USD 150, tornando-o uma escolha popular para colecionadores e ocasiões especiais.

Outros tipos de produto incluem o Joven, uma mistura de blanco e tequila envelhecida, às vezes suavizada com corante de caramelo ou glicerina, e o Cristalino, uma inovação de alto crescimento em que o añejo ou extra añejo é filtrado com carvão ativado para remover a cor enquanto retém a complexidade derivada do carvalho. O acabamento em barris de vinho está ganhando popularidade, com marcas como Código 1530 e Calirosa usando barris de carvalho francês Cabernet e barris de vinho tinto da Califórnia. Esses métodos produzem blancos e añejos "Rosa" com tonalidade rosada e notas de frutas vermelhas e cítricos, com preços acima de USD 90 e apelo aos entusiastas de vinho. A mudança para variantes envelhecidas também é influenciada pela economia de fornecimento de barris. A indústria de bourbon dos Estados Unidos fornece barris de carvalho americano ex-bourbon, que conferem sabores marcantes de baunilha e caramelo. Enquanto isso, os barris de carvalho francês, anteriormente usados para vinho, conhaque ou Armagnac, oferecem perfis de sabor mais sutis e refinados, sustentando preços premium.

Por Usuário Final: O Segmento Feminino é o de Crescimento Mais Rápido Apesar da Dominância Masculina

Os consumidores do sexo masculino responderam por 56,85% do volume de tequila em 2025, refletindo as tendências históricas de consumo e a associação tradicional da bebida espirituosa com rituais de festa masculinos. Dados da Organização Mundial da Saúde destacam um contraste marcante no consumo de álcool: os homens tiveram uma média de 8,2 litros per capita, enquanto as mulheres ficaram em 2,2 litros[2]Fonte: Organização Mundial da Saúde, "Álcool", who.int. No entanto, espera-se que o segmento feminino cresça a um CAGR de 9,62% até 2031, o mais rápido entre os grupos de usuários finais. Esse crescimento é impulsionado pela popularidade das variantes de tequila com sabores, pelas marcas endossadas por celebridades voltadas para as mulheres e pelas campanhas de marketing que reposicionam a tequila como uma opção sofisticada para degustar, em vez de uma bebida de festa. A Chicas Divertidas

de Megan Thee Stallion, lançada em fevereiro de 2025, capitalizou sua extensa influência nas redes sociais para atrair consumidoras mais jovens que se identificam com sua marca.

A tequila com sabores é particularmente popular entre os consumidores mais jovens, e esse grupo tende mais para o público feminino em comparação com os bebedores tradicionais de blanco ou añejo. Além disso, o crescente envolvimento das mulheres no cultivo de agave, nas funções de jimador e na mistura mestre forneceu às marcas narrativas de autenticidade que destacam a liderança e o artesanato femininos. O crescimento mais lento do segmento masculino reflete a maturidade do mercado na América do Norte, onde o consumo masculino de tequila já é alto, e a penetração limitada em mercados tradicionais de bebidas espirituosas como uísque e cerveja, onde a lealdade masculina permanece forte. As estratégias de marketing voltadas para o público feminino incluem garrafinhas menores de 50 mililitros, embalagens em tons pastel ou rosa, parcerias com influenciadores de redes sociais e receitas de coquetéis que enfatizam ingredientes frescos e menor teor alcoólico. Esses esforços visam reduzir as barreiras ao teste e promover ocasiões de consumo regular além de festas e celebrações.

Por Categoria: O Segmento Premium Acelera Apesar da Dominância do Segmento de Massa

A categoria de massa respondeu por 67,17% do mercado de tequila em 2025, destacando a popularidade sustentada das tequilas mixto com preços acessíveis e dos blancos 100% agave de nível básico com preços abaixo de USD 40. No entanto, o segmento premium está experimentando um crescimento significativo, com um CAGR de 9,36% projetado até 2031. Esse crescimento é impulsionado por marcas endossadas por celebridades, inovações como o cristalino, acabamentos em barris de vinho e lançamentos exclusivos de edição limitada. Esses produtos premium geralmente começam com preços acima de USD 50 e frequentemente excedem USD 100. Consequentemente, o cenário competitivo está evoluindo. Corporações multinacionais como Diageo, Pernod Ricard e Brown-Forman estão investindo pesadamente em portfólios super-premium para capitalizar as margens mais altas e se alinhar com a mudança dos consumidores em direção à premiumização.

As marcas apoiadas por celebridades estão fortemente concentradas no segmento premium, aproveitando a influência das redes sociais, lançamentos de produtos baseados em escassez e branding de estilo de vida para garantir espaço nas prateleiras e atrair a atenção dos consumidores. Por exemplo, a 818 Tequila de Kendall Jenner, com preço de aproximadamente USD 45 para garrafas padrão, introduziu garrafinhas "Mini" de 50 mililitros com preços entre USD 4 e 5. Comercializadas como pingentes de bolsa e acessórios colecionáveis, essas "Minis" apelam à preferência da Geração Z por autoexpressão e pela economia do "pequeno prazer". Embora o segmento de massa enfrente desafios, como consumidores preocupados com a saúde que percebem as tequilas mixto como de menor qualidade e críticas à permissão de 1% de aditivos sob os padrões NOM-006-SCFI-2012, ele continua liderando em volume. Isso se deve principalmente à sensibilidade ao preço nos mercados emergentes e à alta demanda por coquetéis em bares e restaurantes.

Por Canal de Distribuição: O On-Trade se Recupera com a Retomada da Hospitalidade

Os canais off-trade representaram 59,32% das vendas de tequila em 2025, impulsionados pelas tendências da era pandêmica que favoreciam o consumo em casa, o crescimento do comércio eletrônico e o surgimento de lojas especializadas em bebidas alcoólicas e modelos de venda direta ao consumidor. No entanto, espera-se que o canal on-trade cresça a um CAGR de 10,02% até 2031, o mais rápido entre os canais de distribuição. Esse crescimento é atribuído à recuperação de bares, restaurantes e casas noturnas das perturbações causadas pela pandemia, juntamente com a reintrodução de doses super-premium e programas de coquetéis que enfatizam tequilas envelhecidas e marcas artesanais. A tequila alcançou um marco significativo no primeiro trimestre de 2025 ao superar a vodca para reivindicar a maior participação de receita no mercado de bebidas espirituosas dos Estados Unidos. Isso foi impulsionado pela premiumização no ponto de consumo e pelas inovações dos bartenders que expandiram o repertório de coquetéis de tequila além das margaritas e palomas. Embora a margarita continue sendo o coquetel mais popular nos Estados Unidos, os mixologistas estão agora incorporando tequilas reposado e añejo em martinis de espresso, Old Fashioneds e outros coquetéis com destaque para a bebida espirituosa, aumentando os valores médios dos pedidos e impulsionando o crescimento de volume nos estabelecimentos on-trade.

A participação líder do off-trade destaca as vantagens dos preços no varejo, da conveniência e da crescente popularidade dos coquetéis de tequila prontos para beber em latas e garrafas. Esses produtos atraem consumidores mais jovens que priorizam portabilidade e controle de porções. As plataformas de comércio eletrônico e os modelos de venda direta ao consumidor aprimoraram o acesso a tequilas de edição limitada e super-premium. Ao contornar os sistemas tradicionais de distribuição em três níveis, as marcas obtêm margens mais altas e acesso a dados valiosos dos consumidores. As lojas especializadas em bebidas alcoólicas, juntamente com outros canais off-trade, como supermercados e lojas de conveniência onde as regulamentações permitem, se beneficiam de compras por impulso, displays promocionais e da capacidade de oferecer uma ampla gama de pontos de preço e tipos de produto. Por outro lado, os estabelecimentos on-trade oferecem benefícios experienciais únicos. As recomendações dos bartenders, a personalização de coquetéis e os ambientes sociais incentivam o teste de novas marcas e expressões envelhecidas. A recuperação pós-pandemia do turismo e da hospitalidade, particularmente nas regiões produtoras de tequila como Jalisco, fortalece ainda mais essas dinâmicas. Os tours de destilarias e os roteiros de tequila nessas regiões atraem visitantes internacionais e impulsionam as vendas no local.

Análise Geográfica

A América do Norte respondeu por 62,38% do mercado de tequila em 2025, impulsionada pelos Estados Unidos sendo o principal destino das exportações de tequila mexicana e pela forte integração da bebida espirituosa na cultura de coquetéis americana. A tequila superou a vodca para se tornar a bebida espirituosa geradora de maior receita no mercado dos Estados Unidos durante o primeiro trimestre de 2025, impulsionada pela premiumização, pelo surgimento de marcas apoiadas por celebridades e pela popularidade da margarita como o coquetel favorito do país. Embora o Canadá e o México detenham participações menores dentro da América do Norte, ambos os mercados estão crescendo. O consumo de tequila no México está aumentando devido à recuperação do turismo e da hospitalidade, enquanto os centros urbanos multiculturais do Canadá estão fomentando o interesse por bebidas espirituosas de agave premium. A cadeia de suprimentos de tequila do México, que abrange desde o cultivo do agave até o engarrafamento, opera sob regulamentações rigorosas e está limitada a regiões específicas. O Instituto Nacional de Estatística e Geografia relatou que o México produziu 13,36 milhões de litros de tequila blanco em abril de 2025[3]Fonte: Instituto Nacional de Estatística e Geografia, "Banco de Informação Econômica (BIE)", inegi.org.mx. O Canadá, por sua vez, está emergindo como um mercado-chave de crescimento dentro da América do Norte.

Espera-se que a Ásia-Pacífico lidere o crescimento global com um CAGR projetado de 10,14% até 2031, impulsionado pelo aumento da renda disponível, pela urbanização e pela crescente adoção da cultura de coquetéis em países como China, Japão, Índia, Tailândia e Singapura. Após as perturbações relacionadas à pandemia, a China está recuperando sua posição como um dos principais importadores globais de tequila. O Japão, um mercado maduro para tequila premium, continua a valorizar as variedades envelhecidas e as narrativas focadas no terroir. Na Tailândia, Singapura e Indonésia, as bebidas à base de tequila estão ganhando força em bares de coquetéis e locais de vida noturna. A Austrália e a Nova Zelândia se beneficiam de culturas de bebidas espirituosas bem estabelecidas e alto consumo per capita de importações premium. No Oriente Médio, as normas culturais e religiosas em países como os Emirados Árabes Unidos e a Arábia Saudita limitam o alcance da tequila. No entanto, as comunidades de expatriados e os setores de hospitalidade impulsionados pelo turismo em cidades como Dubai e Riade estão criando uma demanda de nicho por marcas super-premium.

A Europa, a América do Sul e o Oriente Médio e África, embora detenham participações de mercado menores, exibem tendências de crescimento variadas. A Espanha é o segundo maior importador de tequila do mundo depois dos Estados Unidos, com Alemanha, Reino Unido, França e Itália também figurando entre os principais importadores, impulsionados pela premiumização e pelo surgimento da cultura de coquetéis. No entanto, a conformidade com as regulamentações de bebidas espirituosas da União Europeia, que exigem rotulagem de origem e divulgação de aditivos, representa desafios. Ao mesmo tempo, essas regulamentações aprimoram a percepção de qualidade das tequilas 100% agave. Na América do Sul, o aumento da renda disponível está incentivando os consumidores urbanos do Brasil, Argentina, Colômbia e Chile a explorar bebidas espirituosas importadas. No entanto, o crescimento é limitado pela infraestrutura de distribuição deficiente e pelos altos impostos de importação. No Oriente Médio e África, as regulamentações de álcool em países predominantemente muçulmanos apresentam barreiras estruturais. No entanto, os mercados de bebidas espirituosas estabelecidos na África do Sul, Nigéria e Marrocos, juntamente com as oportunidades de crescimento nos centros urbanos da Turquia, indicam potencial. O status de Denominação de Origem da tequila fornece proteção legal e valor de marca, mas sua penetração limitada nos mercados tradicionais destaca a necessidade de estratégias de marketing personalizadas, parcerias estratégicas de distribuição e navegação regulatória eficaz para desbloquear o crescimento de longo prazo.

Cenário Competitivo

O mercado de tequila é moderadamente fragmentado, com a produção concentrada no México e o consumo concentrado no México e nos Estados Unidos. Os principais players, como Bacardi Limited, Diageo PLC, Pernod Ricard SA, Constellation Brands, Inc. e Suntory Holdings Limited, estão focando na inovação de produtos e no fortalecimento das redes de distribuição para alcançar uma base de consumidores global mais ampla. Além disso, esses líderes do setor estão formando alianças estratégicas com plataformas de comércio eletrônico para expandir sua presença digital e se engajar com consumidores online em mercados emergentes.

Essas empresas estão priorizando a premiumização, expandindo sua presença em diversas regiões geográficas e se diferenciando por meio de robustas iniciativas ambientais, sociais e de governança (ESG). Sua dedicação à inovação e à sustentabilidade se reflete na adoção de tecnologias avançadas, incluindo mapeamento de agave por drones para agricultura de precisão, sistemas de reuso de água para melhorar a eficiência dos recursos e certificações sem aditivos para se alinhar com as demandas em evolução dos consumidores.

A resistência dos consumidores à permissão de 1% de aditivos sob os padrões NOM-006-SCFI-2012 está impulsionando a demanda por transparência e pelo posicionamento de tequila "verdadeira", criando oportunidades para certificações sem aditivos. A consolidação entre categorias está emergindo, como demonstrado pela aquisição de participação majoritária na Lalo Tequila pela Tito's Vodka em setembro de 2025, sinalizando os esforços de diversificação das casas de bebidas espirituosas de marca única. Embora a adoção de tecnologia permaneça limitada, a parceria da Ford Motor Company com a Jose Cuervo para desenvolver bioplásticos de agave para componentes automotivos destaca o potencial da indústria para inovação em sustentabilidade e utilização de subprodutos. Embora a conformidade regulatória com os processos de certificação do Consejo Regulador del Tequila e os padrões NOM-006-SCFI-2012 represente desafios para os novos participantes, o crescimento das destilarias contratadas (maquiladoras) oferece uma alternativa. Essas destilarias permitem que marcas de celebridades e startups entrem no mercado sem investimentos significativos de capital em instalações, reduzindo as barreiras de entrada e acelerando a expansão das marcas.

Líderes do Setor de Tequila

Diageo PLC

Constellation Brands, Inc.

Suntory Holdings Limited

Pernod Ricard SA

Bacardi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A FINO Tequila, cofundada por Yuvraj Singh e um grupo de empresários indo-americanos, estreou na Índia. Esta tequila ultra-premium e premiada combina o artesanato tradicional das Terras Altas de Jalisco, no México, com uma visão global progressista.

- Abril de 2025: A UXCO, Inc. introduziu a Escasa, uma nova marca de tequila, no mercado dos Estados Unidos. O portfólio apresenta as variantes Blanco e Reposado. A Escasa Tequila enfatiza os sabores autênticos de Jalisco, México.

- Março de 2025: A Meanwhile Drinks, empresa sediada em Londres, apresentou sua marca inaugural de Tequila, a Desdeya. Na elaboração da Desdeya Tequila, a Meanwhile Drinks colaborou com o Grupo Tequilero México, localizado em Arandas, nas Terras Altas de Jalisco.

- Dezembro de 2024: A Louis Vuitton Moët Hennessy expandiu seu portfólio lançando a marca de tequila de luxo 'Volcan de Mi Tierra' na Índia. Com uma linha premium que inclui Blanco, Reposado, Cristalino e o distinto Volcan X.A., este lançamento ressalta o compromisso da empresa em elevar os padrões de sofisticação e artesanato no setor de bebidas espirituosas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de tequila como toda bebida espirituosa 100% agave azul e mixto destilada no México, engarrafada na origem ou em instalações internacionais de engarrafamento a granel, e vendida por meio de canais on-trade e off-trade em todo o mundo a valores no nível do produtor, ajustados para contabilizar as operações de varejo de propriedade direta das marcas.

Exclusão do Escopo: Coquetéis de agave prontos para beber, mezcal, sotol e outras bebidas espirituosas de agave que não sejam tequila não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Blanco

- Reposado

- Añejo

- Outros Tipos

- Por Usuário Final

- Homens

- Mulheres

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas Especializadas em Bebidas Alcoólicas

- Outros Canais Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam agricultores de agave, mestres destiladores, distribuidores regionais, compradores de lojas duty-free e gerentes de bares na América do Norte, Europa e principais metrópoles da Ásia-Pacífico. Essas conversas validam as taxas de produção, as margens dos canais e os padrões emergentes de premiumização antes de finalizarmos as premissas.

Pesquisa Secundária

Começamos mapeando a oferta usando dados abertos do Consejo Regulador del Tequila, registros de exportação da Secretaría de Economía do México, códigos de remessa do UN Comtrade, pesquisas de remessa do DISCUS e atualizações de painéis de consumidores de fontes como Statista e Euromonitor. Periódicos comerciais e registros acessados por meio do Dow Jones Factiva e D&B Hoovers nos fornecem remessas, capacidade e movimentos de preços no nível da empresa. Verificações suplementares recorrem aos painéis de importação do Eurostat, alertas de exportação em nível de contêiner da Volza e atividade de patentes extraída via Questel para inovações de processos que sinalizam mudanças de capacidade. Esta lista é ilustrativa; repositórios públicos e proprietários adicionais alimentam a etapa de pesquisa secundária.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a produção certificada pelo CRT, subtrai as transferências domésticas a granel, adiciona os volumes de exportação verificados e aplica os preços médios de venda específicos por canal. Os resultados são verificados por meio de consolidações seletivas de baixo para cima das receitas dos produtores listados e das margens dos distribuidores amostrados. As variáveis que alimentam o modelo incluem os preços no portão da fazenda do agave azul, a participação do segmento premium, os índices de frequência no on-trade, o crescimento da renda disponível, os ciclos de maturação do agave e as contagens de lançamentos de novas marcas. Uma regressão multivariada combina esses impulsionadores com o volume histórico para projetar a demanda, enquanto a análise de cenários preenche as lacunas de dados nos mercados emergentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de revisão analítica, verificações de anomalias em relação a rastreadores externos de remessas e preços, e auditoria por pares antes da publicação. Atualizamos o conjunto de dados completo a cada ano e acionamos atualizações intermediárias sempre que ocorrem picos nos preços do agave, mudanças tarifárias ou grandes adições de capacidade.

Por que a Linha de Base de Tequila da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas variam o escopo, os pontos de preço e o momento de atualização; compreender esses fatores é vital antes que as decisões sejam tomadas.

Os principais fatores de divergência decorrem de se a receita on-trade é contabilizada, de como as garrafas premium são precificadas e de se a tequila exportada a granel e engarrafada no exterior está incluída — é aqui que o conjunto de variáveis disciplinado da Mordor Intelligence oferece uma visão mais completa.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,67 bilhões (2025) | ||

| USD 11,43 bilhões (2024) | Consultoria Global A | Exclui on-trade e engarrafamento offshore, aplica preços médios de venda no portão da fábrica |

| USD 11,69 bilhões (2024) | Publicação do Setor B | Usa apenas volumes de remessa, omite o segmento super-premium, taxas de câmbio estáticas |

| USD 12,38 bilhões (2025) | Consultoria Regional C | Cobre geografias limitadas, participação conservadora de premiumização |

Em conjunto, a comparação mostra que nossa cobertura mais ampla de canais, o rastreamento de preços médios de venda em tempo real e o ciclo de atualização anual fornecem aos tomadores de decisão uma linha de base de mercado que é ao mesmo tempo transparente e confiável.

Principais Perguntas Respondidas no Relatório

Qual tipo de produto está se expandindo mais rapidamente no mercado de tequila?

Prevê-se que o reposado cresça a um CAGR de 9,27% até 2031, superando as demais expressões.

Qual será o tamanho do mercado de tequila em 2031?

Projeta-se que o tamanho do mercado de tequila atinja USD 42,74 bilhões até 2031.

O que impulsiona o crescimento premium no mercado de tequila?

O branding de celebridades, a inovação do cristalino e as técnicas de acabamento em barris impulsionam as vendas do segmento premium.

Qual região deve registrar o maior CAGR de tequila?

Projeta-se que a Ásia-Pacífico registre um CAGR de 10,14% até 2031 devido ao aumento da renda disponível e à adoção da cultura de coquetéis.

Página atualizada pela última vez em: