Tamanho e Participação do Mercado de Vinho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

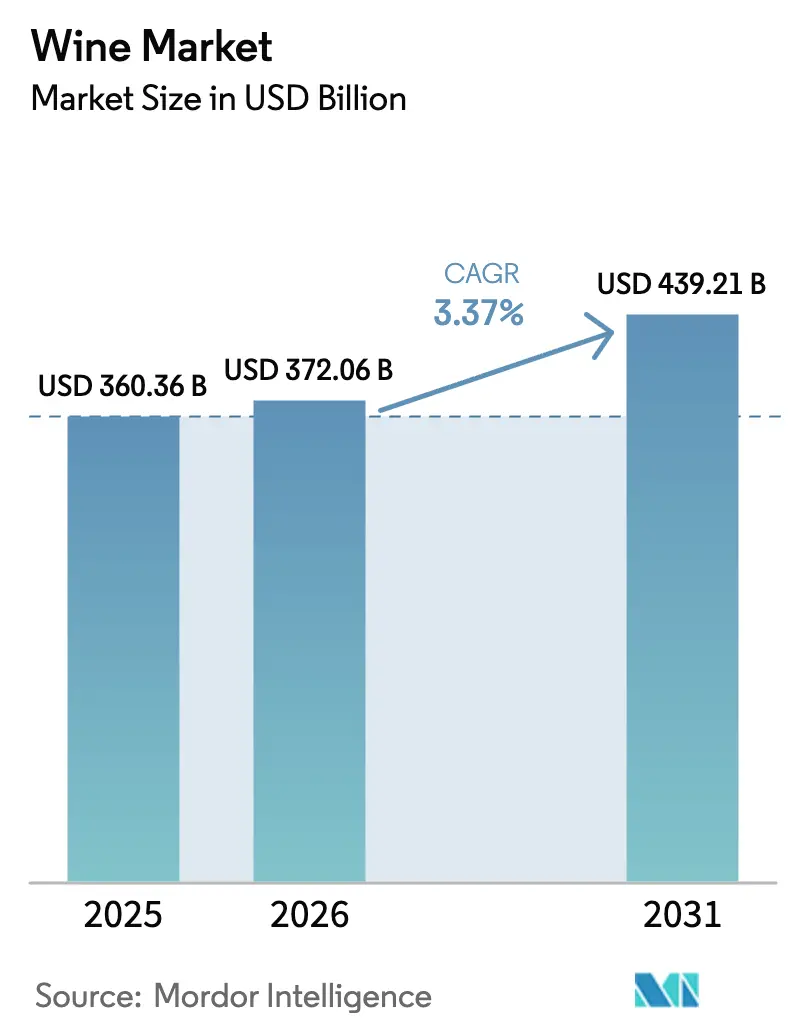

| Tamanho do Mercado (2026) | 372.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 439.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinho por Mordor Intelligence

O mercado de vinho está avaliado em USD 360,36 bilhões em 2025 e deve crescer de USD 372,06 bilhões em 2026 para atingir USD 439,21 bilhões até 2031, representando um CAGR de 3,37%. Esse crescimento reflete um aumento de valor que supera o crescimento do volume unitário, impulsionado por consumidores que optam por rótulos de maior margem. Fatores como posicionamento premium, expansão do turismo e adoção de canais diretos ao consumidor (DTC) ajudam a mitigar desafios como reduções de rendimento induzidas pelo clima e restrições no fornecimento de vidro. A Europa mantém sua liderança devido a centros de produção consolidados e denominações de origem protegidas, que garantem qualidade consistente e apelo patrimonial. Enquanto isso, a região Ásia-Pacífico experimenta o crescimento mais rápido, à medida que consumidores urbanos de classe média adotam cada vez mais a cultura do vinho, influenciados pelo aumento da renda disponível e pela evolução das preferências de estilo de vida. Embora os grandes players se beneficiem da proeminência nas prateleiras e das economias de escala, o mercado permanece altamente fragmentado, sustentado por inúmeras propriedades familiares e cooperativas que atendem a demandas de nicho e gostos regionais.

Principais Conclusões do Relatório

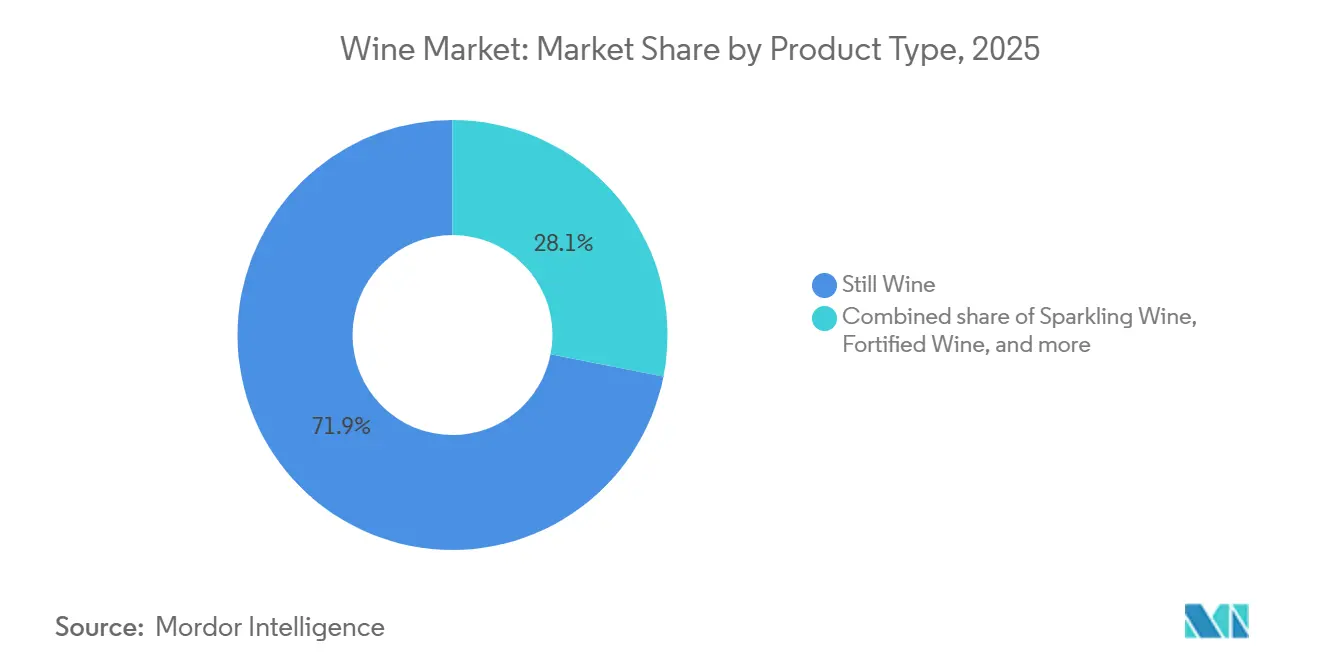

- Por tipo de produto, o vinho tranquilo detinha 71,90% da participação por tipo de produto em 2025, e o vinho espumante deve crescer a um CAGR de 4,0% até 2031.

- Por cor, o vinho tinto liderou com 48,23% da participação por cor em 2025, enquanto o rosé deve avançar a um CAGR de 4,12% até 2031.

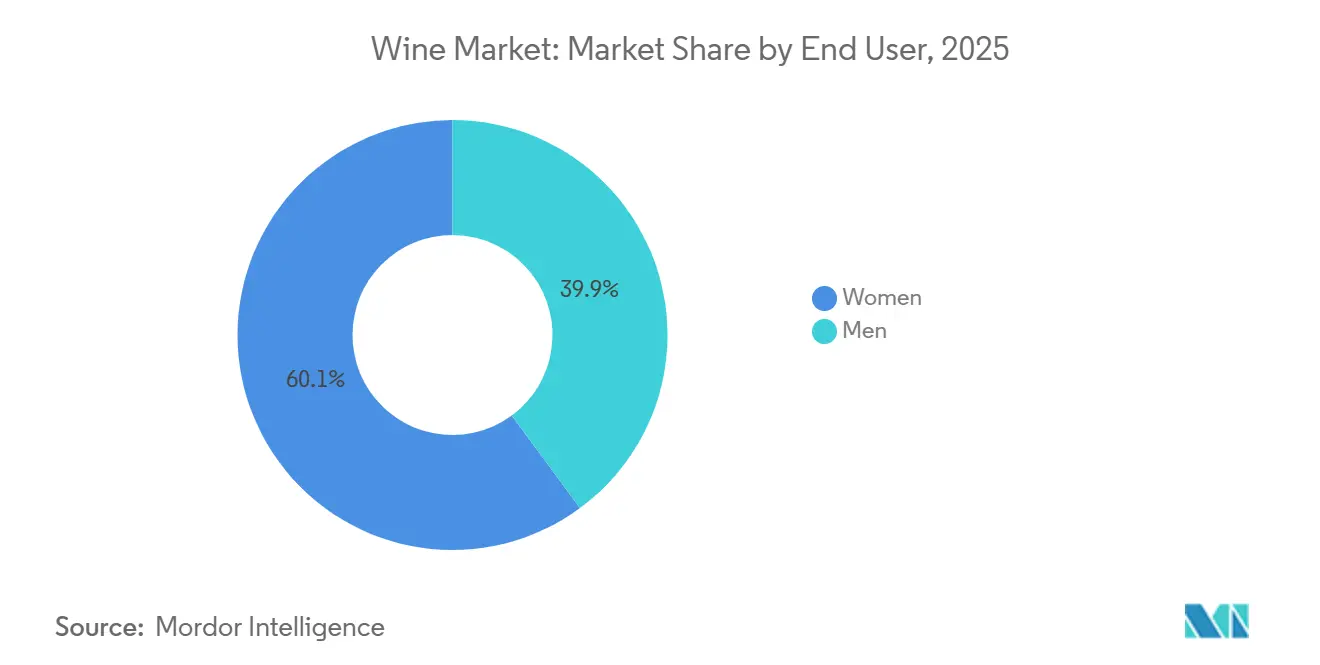

- Por usuário final, as mulheres representaram 60,11% do consumo em 2025, e os homens devem crescer a um CAGR de 4,49% até 2031.

- Por canais de distribuição, os canais off-trade capturaram 59,65% da participação de distribuição em 2025, enquanto o on-trade está se recuperando a um CAGR de 3,69% até 2031.

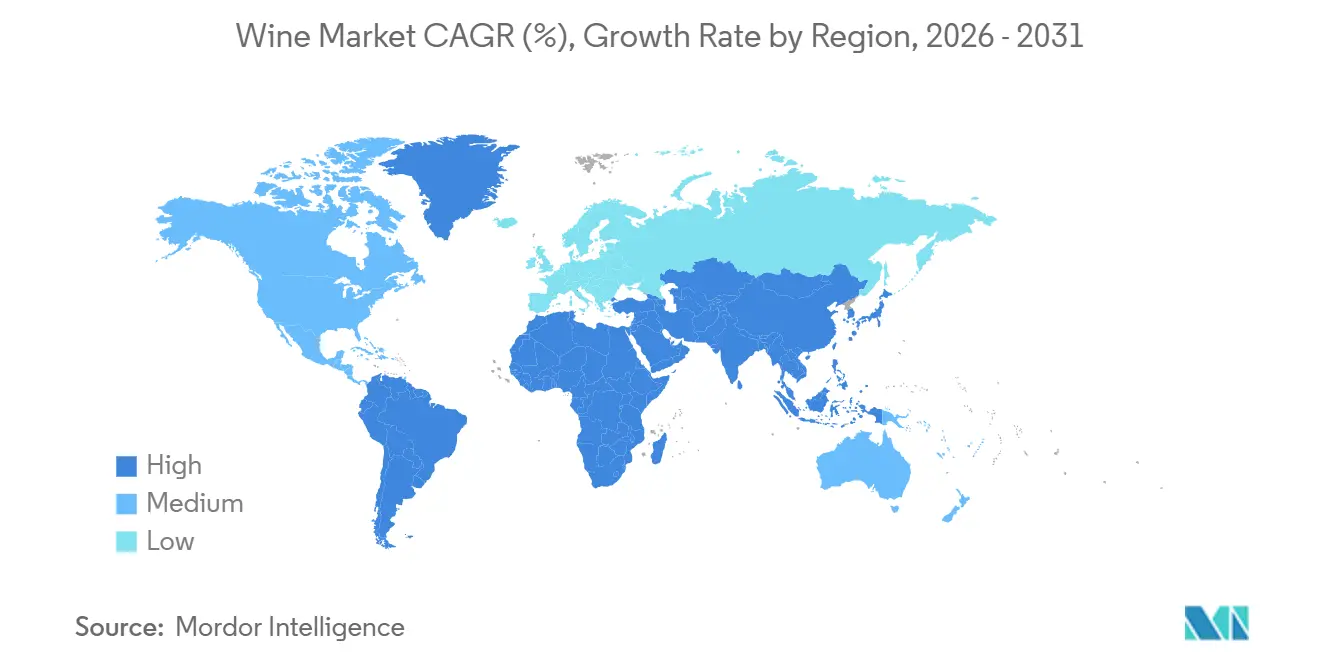

- Por geografia, a Europa detinha 45,34% da participação regional em 2025, e a Ásia-Pacífico está posicionada para um CAGR de 5,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vinho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do turismo e da presença na hospitalidade | +0.5% | Europa, América do Norte, América do Sul | Médio prazo (2-4 anos) |

| Preferência crescente por vinhos com baixo teor alcoólico ou sem álcool | +0.4% | América do Norte, Europa, adoção inicial em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por vinhos premium e super-premium | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Pesquisa de variedades resistentes ao clima | +0.3% | Europa, América do Norte, Hemisfério Sul | Longo prazo (≥ 4 anos) |

| Proveniência habilitada por blockchain | +0.2% | Centros globais de comércio eletrônico | Médio prazo (2-4 anos) |

| Robótica em vinhedos e análise por inteligência artificial | +0.3% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do turismo e da presença na hospitalidade

O turismo enológico passou de uma oferta de nicho para uma fonte significativa de receita, representando aproximadamente 25% da renda total das vinícolas e mitigando o impacto da compressão das margens no atacado. A Conferência Global da Organização Mundial do Turismo das Nações Unidas (UNWTO) em 2025 destacou a importância do turismo enológico no desenvolvimento regional, à medida que os destinos utilizam experiências com vinho para atrair consumidores millennials e da Geração Z interessados em experiências culturais autênticas[1]Fonte: "Conferência Global de Turismo Enológico da ONU destaca o valor da Cultura", untourism.int . Essa tendência é particularmente evidente nas regiões vinícolas consolidadas da Europa, como Bordeaux, Toscana e Rioja, bem como em destinos emergentes como o Vale de Colchagua no Chile e Stellenbosch na África do Sul, onde os órgãos de turismo governamentais promovem ativamente os roteiros de vinho como patrimônio cultural. A integração da hospitalidade vai além das salas de degustação e inclui a gastronomia no local, onde restaurantes e hotéis apresentam listas de vinhos selecionadas que incentivam a experimentação de rótulos premium, fomentando a descoberta de marcas e a fidelização dos clientes. Essa abordagem também protege os produtores dos efeitos da consolidação do varejo, aproveitando os canais de venda direta, que contornam as margens intermediárias e fornecem dados valiosos dos consumidores para esforços de marketing direcionados.

Preferência crescente dos consumidores por vinhos com baixo teor alcoólico ou sem álcool

A demanda por vinhos com baixo teor alcoólico e sem álcool está crescendo à medida que consumidores preocupados com a saúde, particularmente a Geração Z e os millennials, buscam moderação sem abstinência total. Os produtores europeus responderam investindo em tecnologias de desalcoolização, como osmose reversa e destilação a vácuo, que preservam o caráter varietal enquanto reduzem o teor alcoólico por volume para 0,5% ou abaixo. No entanto, a clareza regulatória permanece inconsistente. Nos Estados Unidos, o TTB permite a rotulagem de "vinho não alcoólico" para produtos com menos de 0,5% de teor alcoólico por volume, enquanto a União Europeia aplica limites mais rígidos sob sua organização comum de mercado de vinhos. Essa expansão de categoria também atende a mercados emergentes onde normas culturais ou religiosas limitam o consumo tradicional de vinho, criando oportunidades para crescimento incremental de volume no Oriente Médio e em partes da Ásia-Pacífico. Produtores como a Treasury Wine Estates introduziram submarcas dedicadas de baixo teor alcoólico ou sem álcool, sinalizando que esse segmento evoluiu de experimental para uma área estratégica de crescimento, conforme destacado na Apresentação para Investidores da Treasury Wine Estates de 2025[2]Fonte: "Apresentação para Investidores e Analistas dos Resultados Anuais de 2025", www.tweglobal.com..

Aumento da demanda por vinhos premium e super-premium

A premiumização continua a remodelar o mercado de vinho. Essa tendência é impulsionada por consumidores abastados na América do Norte e na Ásia-Pacífico, que veem o vinho tanto como um bem de luxo de consumo quanto como um ativo de investimento, conforme evidenciado por índices de leilão que acompanham os primeiros crescimentos de Bordeaux e os grands crus da Borgonha. A divisão Moët Hennessy da LVMH relatou que seu portfólio de champanhe de prestígio manteve poder de precificação apesar dos desafios macroeconômicos, com Dom Pérignon e Krug alcançando crescimento de volume de dígito único médio em 2024, conforme observado no Relatório Anual da LVMH de 2024[3]Fonte: "Documentos Financeiros do Exercício Fiscal Encerrado em 31 de dezembro de 2024", lvmh-com . Em contraste, os segmentos de vinho mainstream e de valor enfrentam declínio estrutural. A Constellation Brands, por exemplo, desinvestiu em marcas de menor margem para se concentrar em seu portfólio premium, incluindo The Prisoner e Kim Crawford, conforme detalhado em seu relatório 10-K de 2024. Essa bifurcação cria imperativos estratégicos: os grandes players devem migrar para ofertas premium ou sair do mercado, enquanto as propriedades boutique aproveitam narrativas de escassez e terroir para comandar preços ultra-premium.

Pesquisa e Desenvolvimento de variedades resistentes ao clima expande terroirs viáveis

A volatilidade climática, incluindo eventos de geada irregulares, ondas de calor e padrões de precipitação em mudança, impulsionou investimentos em genética de uvas resilientes e práticas vitícolas adaptativas. As variedades PIWI (híbridos resistentes a fungos) ganharam força na Europa, onde os requisitos de certificação orgânica e a redução do uso de fungicidas se alinham com as expectativas de sustentabilidade dos consumidores. Alemanha e Suíça, por exemplo, viram os plantios de PIWI ultrapassar 1.000 hectares, à medida que os produtores buscam reduzir os custos de insumos mantendo a qualidade, de acordo com a Pesquisa Agrícola da Comissão Europeia. Essas inovações estão expandindo a pegada geográfica da produção de vinho premium, desafiando as denominações de origem tradicionais e criando novas histórias de origem que atraem consumidores exploratórios. A implicação estratégica é um desacoplamento gradual do terroir da latitude, à medida que os avanços em tecnologia e genética mitigam as desvantagens climáticas. No entanto, os marcos regulatórios que regem a rotulagem varietal e as regras de denominação de origem desempenharão um papel crítico na determinação do ritmo em que essas inovações atingem escala comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação de álcool rigorosa e divergente | -0.4% | Global, aguda na América do Norte (variação estado a estado), Ásia-Pacífico (tarifas de importação, licenciamento) | Longo prazo (≥ 4 anos) |

| Altos custos de produção amplificados pela volatilidade climática | -0.5% | Europa, América do Norte, Austrália (regiões consolidadas enfrentando variabilidade de rendimento) | Médio prazo (2-4 anos) |

| Falsificações sofisticadas em canais de comércio eletrônico | -0.2% | Comércio eletrônico global, concentrado na Ásia-Pacífico e em mercados online emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de vidro e logística inflacionam os custos de embalagem | -0.3% | Global, agudo na Europa e na América do Norte (concentração do fornecimento de vidro) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de álcool rigorosas e divergentes

A fragmentação regulatória impõe custos de conformidade significativos e restringe o acesso ao mercado, particularmente para exportadores que lidam com regras diversas de rotulagem, tributação e distribuição. Nos Estados Unidos, o sistema de três camadas, que exige a separação de produtores, distribuidores e varejistas, limita o envio direto ao consumidor. O Escritório de Impostos e Comércio de Álcool e Tabaco (TTB) modernizou seus processos de Certificado de Aprovação de Rótulo (COLA), reduzindo os prazos de aprovação. Na região Ásia-Pacífico, as estruturas tarifárias e os regimes de licenciamento de importação variam significativamente. Por exemplo, a reinstauração da política de tarifa zero da China sobre o vinho australiano em 2024, após uma suspensão de três anos, contrasta fortemente com as tarifas da Índia superiores a 150%, que dificultam as importações legais e incentivam a atividade no mercado cinza. Na União Europeia, o marco de indicação geográfica protege as denominações de origem regionais, mas limita a flexibilidade varietal, complicando os esforços dos produtores do Novo Mundo para comunicar de forma transparente a composição das uvas.

Altos custos de produção amplificados pela volatilidade climática

A variabilidade de rendimento induzida pelo clima aumentou significativamente os custos de produção por meio de vários fatores, incluindo a necessidade de sistemas de irrigação aprimorados, infraestrutura de proteção contra geadas, prêmios de seguro mais elevados e gestão adaptativa do dossel. De acordo com a Organização Internacional da Vinha e do Vinho (OIV), a produção mundial de vinho em 2024 caiu para 225,8, o nível mais baixo em seis décadas, devido a geadas de primavera na Europa e condições de seca na América do Sul. Isso forçou os produtores a adquirir frutas adicionais a preços spot elevados ou a reduzir a produção. Medidas de alto consumo energético, como máquinas de vento para mitigação de geadas e dessalinização para irrigação em áreas com escassez de água, adicionaram despesas operacionais recorrentes, comprimindo as margens de lucro, particularmente para produtores de médio porte sem economias de escala. A escassez de mão de obra sazonal impulsionou ainda mais os prêmios de horas extras e os investimentos em mecanização, que exigem períodos de retorno prolongados. Essas pressões de custo impactam desproporcionalmente as regiões com climas marginais e acesso limitado ao capital, acelerando a consolidação do setor à medida que propriedades menores saem do mercado ou são vendidas a entidades maiores e mais capitalizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Efervescência dos Espumantes Supera a Tradição dos Tranquilos

Em 2025, o vinho tranquilo representou 71,90% da participação por tipo de produto, refletindo seu papel consolidado tanto em ambientes cotidianos quanto em refeições finas. No entanto, o vinho espumante deve crescer a um CAGR de 4,0% até 2031, superando a média da categoria. A maior acessibilidade do Prosecco, facilitada pelo método Charmat de baixo custo, expandiu o consumo de vinho espumante além das ocasiões comemorativas. As exportações de vinho espumante italiano atingiram volumes recordes em 2024, apesar dos desafios macroeconômicos, de acordo com a Italian Wine Central. Em contraste, o Champagne depende de sua escassez e prestígio de denominação de origem para manter preços ultra-premium.

Marcas como Moët e Chandon e Veuve Clicquot da LVMH priorizaram as margens em detrimento da participação de mercado em 2024, à medida que a desestocagem de inventário foi concluída, conforme observado no Relatório Anual da LVMH de 2024. Outros tipos de vinho, como vermute, vinhos aromatizados e pétillant-naturel, permanecem de nicho, mas atraem consumidores focados em produtos artesanais que buscam novidade e origens artesanais. O vinho tranquilo continua a dominar na gastronomia fina on-trade, onde os sommeliers enfatizam o terroir e a variação de safra em listas de vinhos selecionadas. Nos canais off-trade, o vinho tranquilo permanece um item básico para o consumo cotidiano, com compradores conscientes do custo focando no custo por dose em vez de inovações de embalagem. O vinho fortificado enfrenta desafios à medida que os consumidores mais jovens demonstram menos interesse em perfis doces e de alto teor alcoólico. No entanto, os portos tawny premium e as safras single-quinta retêm apelo entre os colecionadores.

Por Cor: O Rosé Avança Enquanto o Tinto Mantém a Tradição

Em 2025, o vinho tinto representou 48,23% da participação de mercado por cor, sustentado por variedades consolidadas como Cabernet Sauvignon, Merlot e Pinot Noir, que dominam as listas de vinhos on-trade e as adegas de colecionadores. No entanto, o vinho rosé deve crescer a um CAGR de 4,12% até 2031, impulsionado pela evolução dos padrões de consumo ao longo do ano e pela crescente premiumização. O rosé estilo Provence, conhecido por sua tonalidade pálida e perfil seco, foi além de seu apelo sazonal tradicional. Produtores como Château d'Esclans e Whispering Angel ganharam reconhecimento significativo na América do Norte e nas regiões da Ásia-Pacífico. O vinho branco, que detém a participação de mercado restante, beneficia-se de sua versatilidade em harmonizações gastronômicas e popularidade em ocasiões de clima quente, com Chardonnay e Sauvignon Blanc liderando as vendas varietais.

O crescimento do vinho rosé é ainda sustentado por sua expansão geográfica além de suas origens mediterrâneas. Regiões como Austrália, África do Sul e Califórnia aumentaram a produção de rosé utilizando vinhedos de uvas tintas existentes por meio dos métodos saignée ou de prensagem direta. Essa abordagem permite que os produtores capturem margens adicionais sem exigir novos plantios de vinhedos. A segmentação por cor se alinha com as ocasiões de consumo: o vinho tinto é preferido para jantares formais e armazenamento em adega, o vinho branco para refeições casuais e aperitivos, e o rosé para reuniões sociais e eventos ao ar livre.

Por Usuário Final: Mulheres Lideram, Homens Aceleram

As mulheres representaram 60,11% da participação por usuário final em 2025, impulsionadas pelo engajamento consistente em categorias focadas em bem-estar e de menor teor alcoólico. No entanto, os homens devem crescer a um CAGR de 4,49% até 2031, à medida que os segmentos de vinho artesanal e premium atraem consumidores masculinos interessados em origens artesanais e rótulos colecionáveis. As estratégias de marketing direcionadas às mulheres focam na integração ao estilo de vida, com marcas como Sula Vineyards na Índia e Kim Crawford na Nova Zelândia utilizando mídias sociais e parcerias com influenciadores para fomentar o engajamento da comunidade e incentivar a experimentação de produtos. Em contraste, os consumidores masculinos demonstram uma preferência mais forte por tintos encorpados, vinhos fortificados e ofertas de produção limitada que transmitem expertise e valor de investimento.

O panorama dos usuários finais está mudando à medida que as associações de gênero tradicionais diminuem. A participação masculina em clubes de vinho e eventos de degustação aumentou, impulsionada por entusiastas de destilados artesanais que migram para o vinho e por demografias mais jovens que rejeitam normas de consumo baseadas em gênero. Enquanto isso, sommelières e enólogas estão ganhando visibilidade, desafiando estereótipos do setor e ampliando o apelo cultural do vinho. Os produtores estão se adaptando ao adotar marcas e embalagens neutras em termos de gênero que destacam o terroir, a sustentabilidade e o artesanato, em vez de mensagens orientadas ao estilo de vida. A importância estratégica dessa segmentação reside na otimização de canais e mensagens: marcas direcionadas às mulheres devem focar no engajamento digital, modelos baseados em assinatura e narrativas de bem-estar, enquanto aquelas direcionadas aos homens devem enfatizar escassez, avaliações de críticos e experiências de degustação vertical.

Por Canal de Distribuição: Off-Trade Domina, On-Trade se Recupera

Os canais off-trade representaram 59,65% da participação de distribuição em 2025, incluindo lojas especializadas em bebidas alcoólicas, supermercados e plataformas de comércio eletrônico. No entanto, os canais on-trade devem crescer a um CAGR de 3,69% até 2031, impulsionados pela recuperação dos estabelecimentos de hospitalidade e pelo crescente apelo da gastronomia experiencial, que aumenta os gastos por garrafa. As lojas especializadas em bebidas alcoólicas permanecem um componente-chave do segmento off-trade, oferecendo seleções selecionadas e equipe especializada que proporcionam um meio-termo entre supermercados de massa e opções no local. Os canais on-trade, incluindo restaurantes, bares e hotéis, alcançam preços mais elevados por unidade, com altas margens sobre os preços de atacado sendo comuns em estabelecimentos de gastronomia fina.

A segmentação de distribuição destaca mudanças estruturais no comportamento do consumidor e nos marcos regulatórios. A dominância off-trade é sustentada por fatores como conveniência, transparência de preços e o crescimento dos modelos diretos ao consumidor (DTC), que contornam os sistemas tradicionais de três camadas onde legalmente permitido. As lojas especializadas em bebidas alcoólicas se diferenciam por meio de degustações educativas, treinamento de equipe e coleções de produtos selecionadas, que justificam preços premium e fomentam a fidelidade dos clientes. A recuperação on-trade tem sido desigual, com a gastronomia casual e os bares se recuperando mais rapidamente do que os estabelecimentos de gastronomia fina, que continuam a enfrentar desafios como escassez de mão de obra e custos operacionais mais elevados.

Análise Geográfica

A Europa gerou 44,45% das receitas globais de vinho em 2024, sustentada por tradições culturais consolidadas e regiões produtoras de vinho concentradas. O comportamento do consumidor mostra uma mudança do consumo diário para o consumo nos fins de semana e em ocasiões especiais, resultando em diminuição do volume de baixo preço, mas aumento da participação do segmento premium. Na França, o vinho permanece a principal bebida alcoólica, com forte adoção entre consumidores de 18 a 25 anos. O crescimento do mercado italiano é impulsionado pelas atividades promocionais da Denominazione di Origine Controllata e Garantita (DOCG) e pelo aumento das exportações para os Estados Unidos. Os produtores europeus enfrentam regulamentações ambientais rigorosas, levando ao aumento da adoção de certificações orgânicas e práticas biodinâmicas, que aumentam os custos de produção enquanto proporcionam benefícios de marketing.

A região Ásia-Pacífico deve crescer a um CAGR de 5,46% até 2030, impulsionada por vários fatores nos principais mercados. Na China, a expansão do mercado é alimentada pelo aumento da produção de vinhos premium domésticos, sustentada por avanços nas técnicas de vinificação e pela crescente popularidade de vinhos de alta qualidade produzidos localmente. Além disso, o desenvolvimento de canais de varejo duty-free impulsionou ainda mais a acessibilidade e a demanda por produtos de vinho premium. Na Índia, o crescimento é sustentado pelo surgimento de iniciativas de turismo enológico em Maharashtra, que combinam experiências agrícolas, como visitas a vinhedos e degustações de vinho. Os consumidores sul-coreanos demonstram uma forte inclinação por vinhos mais doces, refletindo preferências culturais de gosto, enquanto os compradores japoneses demonstram uma demanda crescente por Moscato espumante, impulsionada por sua versatilidade e apelo em ambientes sociais. O mercado de vinho da Tailândia também está se expandindo, sustentado pelo aumento da urbanização e por uma classe média crescente com rendas disponíveis mais elevadas. Além disso, as plataformas digitais permitem remessas diretas de pequenos produtores europeus para consumidores asiáticos, contornando as barreiras tradicionais de importação e reduzindo custos.

Os exportadores sul-americanos, particularmente os do Chile e da Argentina, aproveitam os acordos de livre comércio para sustentar sua presença no mercado em meio à crescente concorrência da Espanha e de Portugal. Esses acordos proporcionam aos exportadores tarifas reduzidas e melhor acesso aos mercados internacionais, permitindo-lhes permanecer competitivos em um cenário cada vez mais concorrido. Além disso, esses países focam em aprimorar a qualidade e a marca de seus vinhos para atrair consumidores globais. As regiões do Oriente Médio e da África demonstram potencial de crescimento de longo prazo, apesar dos desafios regulatórios, à medida que áreas urbanas abastadas continuam a importar vinhos premium para restaurantes de alto padrão. Os consumidores abastados nessas regiões buscam cada vez mais produtos de alta qualidade, criando oportunidades para que os exportadores atendam a mercados de nicho. No entanto, navegar por marcos regulatórios complexos e restrições de importação permanece um desafio crítico. Alcançar o sucesso nesses mercados variados exige o cumprimento dos requisitos regulatórios e a implementação de estratégias de comunicação personalizadas que abordem as preferências únicas e as nuances culturais de cada mercado.

Panorama regulatório

A regulamentação no mercado global de vinhos é moldada por regras de definição de produto, rotulagem e divulgações de saúde, e medidas comerciais que podem alterar o custo desembarcado e o acesso à rota de mercado. Na União Europeia, o Regulamento (UE) 2026/471 (fevereiro de 2026) atualizou as regras de mercado do setor vitivinícola, incluindo terminologia harmonizada de rotulagem para produtos vinícolas com teor alcoólico reduzido e outras simplificações destinadas a reduzir a carga operacional. A UE continua a aplicar as indicações geográficas (IGs) e os requisitos de rastreabilidade, que afetam a nomenclatura de variedades e o design de rótulos entre os Estados-membros.

Nos Estados Unidos, a conformidade em matéria de bebidas alcoólicas permanece dividida entre a supervisão federal e restrições de distribuição estado a estado. O Alcohol and Tobacco Tax and Trade Bureau (TTB) publicou um Aviso de Proposta de Regulamentação em janeiro de 2025 sobre declarações obrigatórias de Alcohol Facts, incluindo informações sobre teor alcoólico e calorias/nutrientes, para rótulos de bebidas alcoólicas, nos termos do Federal Alcohol Administration Act. Isso adiciona necessidades de embalagem, dados e fluxo de aprovação para produtores que vendem em múltiplos estados e canais. A política comercial também é uma variável para exportadores: o Office of the United States Trade Representative (USTR) destacou marcos de comércio reciproco em sua Agenda de Política Comercial de 2026, enquanto o National Trade Estimate Report 2026 continua a catalogar barreiras não tarifárias relevantes para o vinho, reforçando a necessidade de conformidade multimercado e rotulagem flexível para marcas globais.

Cenário Competitivo

O mercado global de vinho é caracterizado por uma estrutura competitiva fragmentada, com baixo índice de concentração. Isso reflete a presença de inúmeros produtores, que variam de pequenas propriedades familiares a grandes conglomerados multinacionais. A fragmentação é impulsionada pela diferenciação baseada no terroir do vinho, onde as denominações de origem regionais e os microclimas criam barreiras naturais à comoditização. Empresas como Constellation Brands, Treasury Wine Estates e E. & J. Gallo aproveitam portfólios extensos e fortes relacionamentos com varejistas para garantir espaço premium nas prateleiras e negociar descontos por volume. No entanto, a fidelidade à marca permanece dispersa, pois os consumidores frequentemente alternam entre variedades, regiões e faixas de preço.

Oportunidades de espaço em branco são evidentes na premiumização de mercados emergentes, incluindo Índia, Sudeste Asiático e África Subsaariana. Os produtores locais nessas regiões podem capturar margens mais elevadas posicionando os vinhos domésticos como produtos de luxo acessíveis. Além disso, o segmento de vinho com baixo teor alcoólico ou sem álcool apresenta potencial de crescimento, pois os incumbentes têm sido lentos em investir nessa categoria. A adoção de tecnologia está se tornando um diferencial-chave no mercado de vinho. Por exemplo, a Treasury Wine Estates implementou plataformas de viticultura de precisão e análise de dados para otimizar a gestão de vinhedos. A divisão Moët Hennessy da LVMH concentrou investimentos em champanhe ultra-premium e vinhos tranquilos de prestígio, enquanto desinveste ou desprioriza marcas de valor para proteger as margens e o patrimônio da marca.

Disruptores emergentes, como os especialistas em venda direta ao consumidor Winc e Naked Wines, estão aproveitando modelos de assinatura e recomendações algorítmicas para contornar os canais de varejo tradicionais. Essa abordagem lhes permite capturar dados dos consumidores e reter margens que historicamente eram reivindicadas por atacadistas e varejistas. Além disso, produtores menores, particularmente propriedades orgânicas e biodinâmicas, estão ganhando força ao atrair consumidores conscientes da sustentabilidade que estão dispostos a pagar prêmios por práticas certificadas e cadeias de suprimentos transparentes. A atividade de patentes em automação de vinhedos e controle de qualidade orientado por inteligência artificial está se acelerando. Empresas como Monarch Tractor e Trimble estão registrando patentes para equipamentos autônomos e integração de sensores, sinalizando que a propriedade intelectual em tecnologia agrícola se tornará uma vantagem competitiva para produtores intensivos em capital.

Líderes do Setor de Vinho

Bacardi Limited

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard

Bronco Wine Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização regulatória e a inovação de produtos impulsionada pela conformidade estão criando espaço em branco em formatos de vinho com teor alcoólico reduzido ou baixo, apoiados por terminologia mais clara e medidas setoriais na União Europeia sob o Regulamento (UE) 2026/471 (fevereiro de 2026). Isso complementa o uso de tecnologias de desalcoolização pelos produtores, como osmose inversa e destilação a vácuo, já referenciadas em estratégias de categoria, e pode apoiar portfólios que transitam entre o varejo off-trade e programas diretos ao consumidor (DTC) onde permitido.

Investimentos em cadeia de suprimentos e rota de mercado também estão se tornando uma alavanca prática para proteger margens em meio à pressão de custos relacionada a vidro, logística e clima. Na Europa, projetos nominados apontam para consolidação nas capacidades de engarrafamento, envelhecimento e distribuição: a KEO PLC anunciou planos para um centro de engarrafamento e distribuição de 25 milhões de euros em Limassol (maio de 2026), e a Mack & Schuhle Italia anunciou um investimento de 16 milhões de euros para expandir sua planta vinícola de Laterza (julho de 2026). Na Ásia-Pacífico, o acesso ao mercado e a estratégia de rotulagem continuam a ser áreas de oportunidade tangíveis para exportadores e campeões domésticos: a Wine Australia relatou negociações finais sobre um novo Acordo Vinícola Austrália-UE (março de 2026) visando certificação simplificada e proteções relacionadas a IGs, enquanto na Índia, a Sula Vineyards assinou um acordo definitivo para adquirir a propriedade de 19 acres de Chandon em Nashik (março de 2026), adicionando infraestrutura de produção que apoia o posicionamento premium de espumantes e turismo vinícola experiencial.

Desenvolvimentos recentes do setor

- Junho de 2026: A Bronco Wine Co. anunciou a aquisição da Resurrection Brands, uma organização de vendas e marketing que representa vinícolas familiares, incluindo McManis Family Vineyards, Provenance Brands e LangeTwins Family Winery & Vineyards. O negócio expande a representação nacional da Bronco e suas capacidades de rota de mercado, fortalecendo sua capacidade de escalar rótulos premium e boutique através de canais de distribuição por grosso.

- Abril de 2026: A Pernod Ricard concluiu a alienação de suas atividades de vinho espumante Mumm nos Estados Unidos, incluindo Mumm Sparkling California, Mumm Napa e DVX, para a Trinchero Family Wine and Spirits. A transação altera o posicionamento competitivo no mercado de espumantes dos EUA ao transferir marcas estabelecidas e ativos de produção para um operador especializado em vinhos, apoiando ao mesmo tempo a racionalização do portfólio da Pernod Ricard.

- Junho de 2025: O Viva Wine Group assinou um acordo vinculante para adquirir 88,59% da Delta Wines na Holanda por 57 milhões de euros. A aquisição fortalece a presença de distribuição do Viva Wine Group na Europa e adiciona escala em uma estrutura de mercado orientada ao off-trade, onde a capacidade de varejo e logística pode influenciar a visibilidade da marca e os preços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor do vinho vendido para consumo através de canais de varejo e on-premise, contabilizado nos principais países produtores e consumidores e depois consolidado em um total global.

Exclusões de escopo: excluímos bebidas de uva não alcoólicas, coolers de vinho aromatizados e equipamentos de vinificação ou materiais de embalagem.

Visão geral da segmentação

- Por Tipo de Produto

- Vinho Fortificado

- Vinho Tranquilo

- Vinho Espumante

- Outros Tipos de Vinho

- Por Cor

- Vinho Tinto

- Vinho Branco

- Vinho Rosé

- Por Usuário Final

- Homens

- Mulheres

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas Especializadas em Bebidas Alcoólicas

- Outros Canais Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para estabelecer a base factual antes da modelagem, principalmente ao alinhar o que conta como vinho nos relatórios de comércio e produção e ao entender como o valor se move ao longo da cadeia. Fontes públicas como a International Organisation of Vine and Wine (OIV), UN Comtrade, estatísticas nacionais de alfândega e agências de agricultura ou alimentação foram consultadas para produção, exportações, importações e a direção do consumo. Também utilizamos comunicados de bancos centrais ou ministérios das finanças para contexto de taxa de câmbio e sinais de inflação que podem influenciar comparações de preços entre anos.

Para tornar o modelo prático, adicionamos inputs de apoio provenientes de relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa respeitável para acompanhar mudanças no mix de portfólio e tendências de canal. Assinaturas pagas selecionadas foram utilizadas de forma limitada para dados financeiros e inteligência de empresas, e para verificações de comércio ao nível de embarque onde as tabelas públicas eram demasiado agregadas para interpretar. As fontes de pesquisa documental listadas acima são ilustrativas, e consultamos fontes públicas e pagas adicionais para verificações cruzadas, esclarecimentos e validação.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de produtores, distribuidores, importadores, retalhistas e compradores on-trade, de modo a que a lógica de preços e as divisões por canal pudessem ser validadas além do que é visível em conjuntos de dados públicos. Também conversamos com especialistas do setor nas Américas, EMEA e APAC para confirmar como a premiumização, os formatos de embalagem e os fluxos comerciais estão a mudar a procura, e para testar as premissas utilizadas na previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 16% | APAC: 39% |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | EMEA: 37% |

| Pequenos players: 22% | Gerentes: 51% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os dados de produção e comércio são reconstruídos em um conjunto de consumo aparente por país, e depois convertidos em valor usando premissas de preço e mix que verificamos em entrevistas. Para manter os totais fundamentados, corroboramos os resultados com aproximações bottom-up seletivas, como escadas de preços amostradas de marcas e de marca própria, verificações de canal sobre as divisões on-trade versus off-trade, e verificações de sanidade de receita de produtores onde havia divulgações disponíveis.

O modelo utiliza um pequeno conjunto de inputs repetíveis, incluindo volumes de produção de vinho, valores de importação e exportação, direção do consumo per capita, força de reabertura do on-trade, e progressão média de preços por categoria (tranquilo versus espumante) e mix de cor. Quando ocorrem lacunas de dados, especialmente em mercados menores e canais informais, as premissas são preenchidas usando mercados proxy com níveis de renda e padrões de consumo semelhantes, sendo depois ajustadas após retorno de especialistas.

Para a previsão, aplicamos análise de cenários para que o caso base reflita mudanças esperadas no volume e no mix de preços, seguida de uma verificação face a indicadores macro, como renda disponível, atividade turística para a demanda on-trade, e mudanças de preço impulsionadas pela inflação. Os caminhos de crescimento finais são revisados apenas depois de os resultados da previsão se alinharem com o que os respondentes primários observam nos seus padrões de encomenda e planejamento de portfólio.

Validação de dados e ciclo de atualização

Os resultados são validados através de múltiplas verificações, incluindo a comparação do consumo implícito com sinais de comércio e produção, o teste de movimentos ano a ano de preço e mix quanto a saltos súbitos, e a revisão das quotas de canal quanto à consistência lógica por região. Quando uma variância parece incomum, revisitamos a série de origem, revemos as etapas de conversão e recontactamos especialistas selecionados para confirmar se um evento de mercado real explica a mudança.

Uma segunda revisão por analista é concluída antes da aprovação final, para que as premissas, cálculos e definições permaneçam consistentes entre regiões e períodos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, movimentos cambiais acentuados ou grandes choques de oferta. Antes da entrega, um analista conclui uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de vinho da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado de vinho publicados frequentemente diferem porque o escopo pode variar entre valor ao nível do fabricante e gasto no varejo, e porque alguns estudos tratam categorias adjacentes de bebidas alcoólicas ou bebidas relacionadas como parte do total. As diferenças também surgem da forma como o preço é projetado, de como o on-trade versus off-trade é dividido, e da rapidez com que as premissas são atualizadas quando os fluxos comerciais e a demanda do consumidor mudam.

Algumas estimativas externas parecem refletir conjuntos de valor de varejo mais amplos e uma escalada de preço premium mais rápida, o que pode elevar o número principal mesmo que os volumes permaneçam estáveis. Na Mordor Intelligence, o total é mantido restrito ao vinho vendido para consumo, com exclusões claras para bebidas que não são vinho. O preço é atualizado usando sinais de valor comercial e mudanças de mix validadas por entrevistas antes de os totais serem finalizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 360,36 bilhões de USD (2025) | |

| Consultoria Global A | 549,65 bilhões de USD (2025) | Utiliza uma lente de receita mais ampla que pode se aproximar mais do gasto no varejo, e aplica uma curva de premiumização mais rápida por canal, o que eleva o valor de 2025 em relação a uma construção do tipo ao nível do fabricante. |

| Editora do Setor B | 622,85 bilhões de USD (2026) | Reportado para 2026 e reflete uma trajetória de preço mais elevada até ao ano-base da previsão, com premissas de canal e tipo que implicam um conjunto de valor maior quando agregado globalmente. |

A dispersão na tabela é explicada principalmente pela forma como o valor é definido e pela agressividade com que o preço e o mix têm permissão para se mover ano após ano. Ao vincular o total a sinais observáveis de produção e comércio e depois verificar a lógica de preços através de entrevistas, a estimativa permanece rastreável a um conjunto de demanda definido e a etapas de cálculo repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de vinho?

O mercado de vinho está avaliado em USD 372,06 bilhões em 2026.

Com que velocidade o mercado de vinho deve crescer?

Projeta-se que se expanda a um CAGR de 3,37%, atingindo USD 439,21 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de vinho?

A Ásia-Pacífico lidera com um CAGR de 5,46% até 2031, impulsionada pelo aumento da renda da classe média e pela expansão da cultura do vinho.

Quais desafios os produtores de vinho enfrentam em relação às regulamentações?

As novas regras de rotulagem da União Europeia e dos Estados Unidos exigem informações detalhadas sobre ingredientes e nutrição, aumentando os custos de conformidade e a complexidade operacional.

Página atualizada pela última vez em: