Tamanho e Participação do Mercado de Bebidas Fermentadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.15 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Fermentadas por Mordor Intelligence

O tamanho do mercado de bebidas fermentadas está projetado para expandir de USD 1,09 trilhão em 2025 e USD 1,15 trilhão em 2026 para USD 1,51 trilhão até 2031, registrando um CAGR de 5,59% entre 2026 e 2031. As bebidas alcoólicas continuam a dominar em termos de valor; no entanto, as bebidas probióticas não alcoólicas, como kombucha e kefir, estão crescendo ao dobro da taxa da cerveja. Isso evidencia uma tendência de crescimento dual, em que a inovação voltada para o bem-estar está superando as estratégias tradicionais orientadas por volume. A diferença entre as faixas de preço está se ampliando, pois as marcas artesanais premium estão alcançando aumentos de preço superiores a 50%, enquanto as marcas convencionais estão se concentrando em defender sua participação de mercado por meio de estratégias como a oferta de embalagens multipacks e a formação de parcerias com marcas próprias. A ascensão do comércio eletrônico está comprimindo as margens das rotas de mercado, o que está deslocando o poder de negociação dos distribuidores para os supermercados que controlam as vitrines digitais. As preferências de embalagem também estão passando por mudanças; embora as garrafas continuem sendo o formato mais amplamente utilizado, as latas de alumínio são cada vez mais preferidas devido aos mandatos de reciclagem. Esses mandatos estão ajudando os produtores a reduzir os custos de conformidade associados às metas de emissões líquidas zero de escopo 3.

Principais Conclusões do Relatório

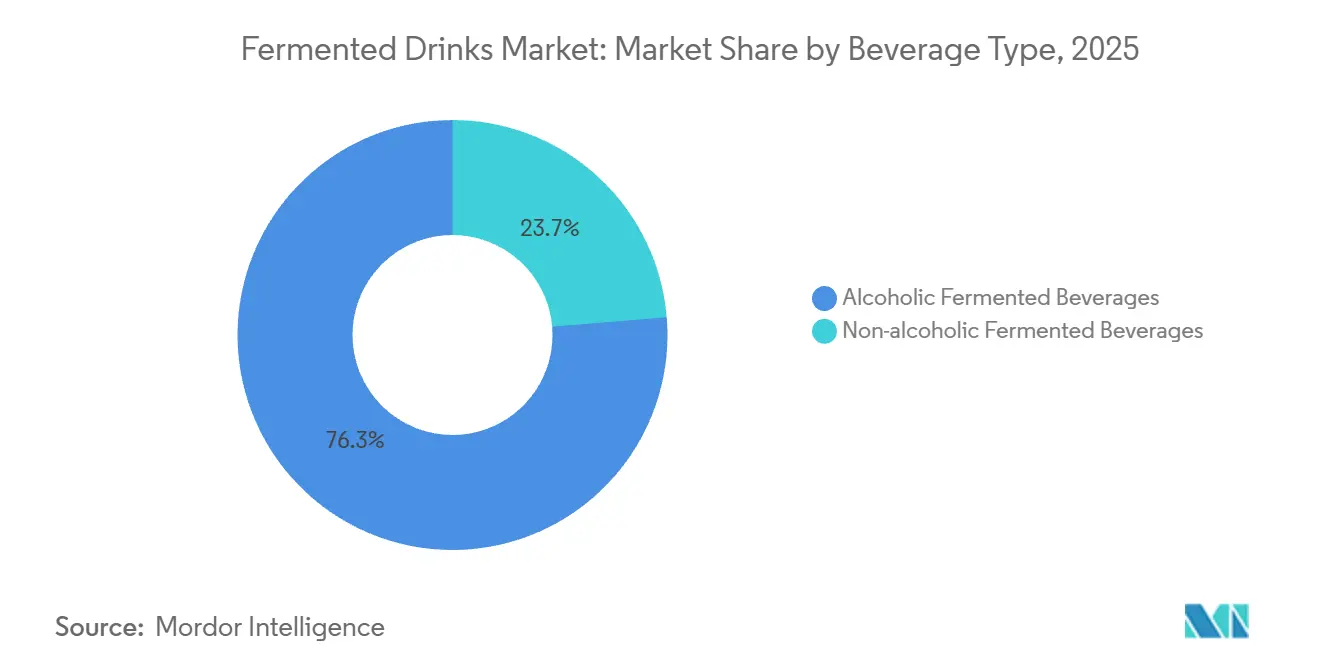

- Por tipo de bebida, os formatos alcoólicos lideraram com 76,32% da participação do mercado de bebidas fermentadas em 2025, e as alternativas não alcoólicas estão avançando a um CAGR de 8,02% até 2031.

- Por canal de distribuição, o consumo fora do local representou 70,43% do tamanho do mercado de bebidas fermentadas em 2025, enquanto o varejo online está projetado para expandir a um CAGR de 12,3% entre 2026-2031.

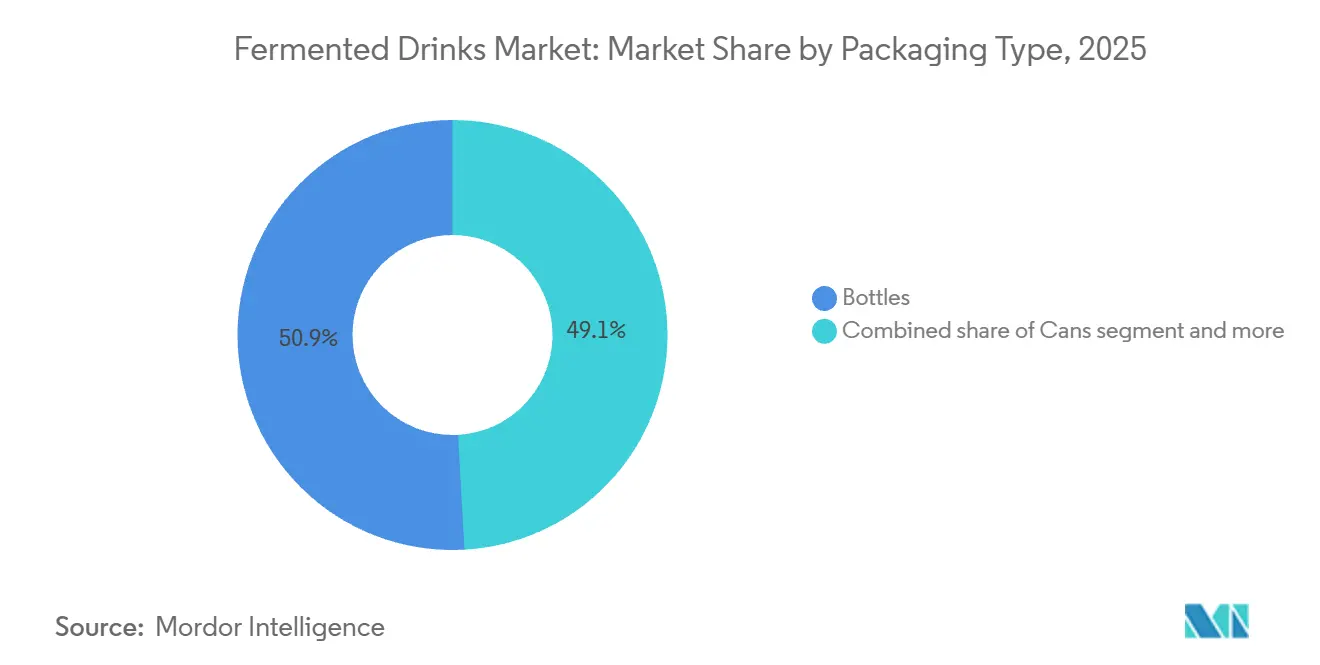

- Por tipo de embalagem, as garrafas de vidro detinham 50,89% da participação do mercado de bebidas fermentadas em 2025 e as latas estão crescendo a 7,79% até 2031.

- Por geografia, a Ásia-Pacífico capturou 33,82% de participação em 2025; a região do Oriente Médio e África está posicionada para registrar o CAGR mais rápido de 7,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Fermentadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização do consumidor sobre os benefícios probióticos para a saúde intestinal e imunidade | +1.2% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda crescente por bebidas funcionais que apoiam a digestão e o bem-estar | +1.0% | Global, particularmente centros urbanos na Ásia-Pacífico, América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Mudança em direção a alternativas naturais e orgânicas às bebidas açucaradas | +0.9% | América do Norte, Europa Ocidental, Austrália, emergindo na América do Sul urbana | Longo prazo (≥ 4 anos) |

| Crescente popularidade de opções fermentadas à base de plantas e sem laticínios, como kombucha e kefir | +0.8% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico incluindo Singapura e Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de fermentação melhorando a eficiência e a consistência dos produtos | +0.6% | Global, liderado por centros de inovação na Europa, América do Norte e Japão | Longo prazo (≥ 4 anos) |

| Tendências de premiumização favorecendo bebidas fermentadas artesanais e de produção artesanal | +0.7% | América do Norte, Europa Ocidental, cidades afluentes da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização do consumidor sobre os benefícios probióticos para a saúde intestinal e imunidade

As bebidas fermentadas enriquecidas com probióticos estão se tornando cada vez mais itens comuns nas prateleiras dos supermercados, transitando de produtos de bem-estar de nicho. Essa mudança é impulsionada por evidências clínicas que associam a diversidade do microbioma intestinal à melhora da função imunológica e dos resultados de saúde mental. Pesquisas publicadas em periódicos revisados por pares destacam que o consumo regular de bebidas com culturas vivas pode modular marcadores inflamatórios e melhorar as taxas de resposta a vacinas. Essas descobertas estão alinhadas com as prioridades dos consumidores preocupados com a saúde e focados no bem-estar pós-pandemia. A Danone reportou um aumento de 23% ano a ano nas vendas de bebidas lácteas probióticas nos mercados europeus em 2025, atribuindo esse crescimento a campanhas digitais direcionadas que enfatizam os benefícios para a saúde específicos de cada cepa. Da mesma forma, a Yakult Honsha expandiu sua capacidade de produção na Índia em 30% no início de 2025, antecipando uma demanda sustentada de millennials urbanos que buscam soluções de saúde preventiva. Essa crescente conscientização é ainda amplificada por endossos de influenciadores e plataformas de telessaúde que recomendam bebidas fermentadas como terapias adjuvantes para distúrbios digestivos. No entanto, um desafio fundamental para o setor reside em fundamentar as alegações de saúde sem atrair escrutínio regulatório. Órgãos reguladores, como a Agência de Alimentos e Medicamentos (FDA), emitiram orientações atualizadas em 2024 exigindo dados de ensaios clínicos randomizados e controlados para embasar afirmações de marketing relacionadas à imunidade, adicionando complexidade à promoção desses produtos.

Demanda crescente por bebidas funcionais que apoiam a digestão e o bem-estar

O posicionamento de bebidas funcionais está influenciando significativamente as estratégias de desenvolvimento de produtos, à medida que as marcas incorporam enzimas digestivas, prebióticos e adaptógenos em bases fermentadas para alcançar preços premium e se diferenciar dos refrigerantes tradicionais. A linha KeVita da PepsiCo lançou uma variante de kombucha de cúrcuma e gengibre em meados de 2025, direcionada a consumidores interessados em benefícios anti-inflamatórios aliados a culturas probióticas. Esse produto garantiu distribuição em 12.000 pontos de venda no varejo em seis meses. A marca Health-Ade da The Coca-Cola Company utilizou seu capital de aquisição para expandir para smoothies funcionais de kefir, combinando laticínios fermentados com proteína vegetal e óleo de triglicerídeos de cadeia média (TCM) para atrair consumidores focados em condicionamento físico. Essa integração de fermentação e ingredientes funcionais também é proeminente nos mercados da Ásia-Pacífico. Por exemplo, a Bright Food Group introduziu uma bebida de soja fermentada enriquecida com ácidos graxos ômega-3 na China, capturando 8% de participação de mercado na categoria de bebidas funcionais em seu primeiro ano. Os marcos regulatórios estão evoluindo, com as normas ISO 20963 da Organização Internacional de Normalização para enumeração de probióticos em bebidas adotadas por 18 países em 2025, oferecendo aos fabricantes diretrizes de conformidade mais claras.

Mudança em direção a alternativas naturais e orgânicas às bebidas açucaradas

Os mandatos de redução de açúcar e a resistência dos consumidores aos adoçantes artificiais estão impulsionando uma mudança em direção às bebidas naturalmente fermentadas. Essas bebidas derivam sua doçura de açúcares residuais de frutas e subprodutos da fermentação, em vez de sacarose adicionada ou xarope de milho com alto teor de frutose. Os limites revisados do imposto sobre o açúcar da União Europeia, em vigor desde janeiro de 2025, impõem penalidades a bebidas que contenham mais de 5 gramas de açúcar por 100 mililitros [1]Fonte: União Europeia, "Diretiva do Imposto sobre o Açúcar," food.ec.europa.eu. Essa regulamentação incentivou esforços de reformulação, favorecendo produtos como kombucha e kefir, que naturalmente ficam abaixo desse limite. Por exemplo, a GT's Living Foods aproveitou essa tendência ao introduzir uma linha de kombucha orgânica certificada pelos padrões Orgânicos do Departamento de Agricultura dos Estados Unidos (USDA) e pelo Projeto Não-OGM (Organismo Geneticamente Modificado). Essa iniciativa estratégica resultou em um crescimento de receita de 18% na América do Norte durante 2025. Da mesma forma, a aquisição pela Nestlé de uma participação minoritária em um produtor suíço de kefir orgânico no final de 2024 destaca a crescente importância do posicionamento de rótulo limpo como fator crítico para manter a relevância no mercado. O segmento orgânico, no entanto, enfrenta desafios na cadeia de suprimentos. Os insumos de chá e laticínios orgânicos certificados apresentam prêmios de preço de 25% a 40% em comparação com as alternativas convencionais. Esses custos mais elevados comprimem as margens, particularmente para os produtores menores que não possuem contratos de longo prazo com fornecedores.

Crescente popularidade de opções fermentadas à base de plantas e sem laticínios, como kombucha e kefir

A fermentação à base de plantas está expandindo seu alcance para novos segmentos de consumidores, particularmente indivíduos intolerantes à lactose e flexitarianos que buscam alternativas aos laticínios sem comprometer a ingestão de probióticos. Produtos como kefir à base de aveia e kombucha de água de coco estão ganhando popularidade. Por exemplo, a Remedy Drinks reportou que sua linha de kefir de coco representou 22% do total de vendas na Austrália em 2025, um aumento em relação a 14% em 2024. Além disso, a Asahi Group Holdings Limited investiu USD 35 milhões no início de 2025 para estabelecer uma instalação de fermentação à base de plantas no Japão. Essa instalação se concentra na produção de bebidas probióticas à base de soja para exportação para os mercados do Sudeste Asiático, onde o consumo de laticínios é culturalmente limitado. Um desafio técnico significativo neste mercado é manter contagens viáveis de probióticos em matrizes sem laticínios, pois os substratos sem lactose requerem adaptação de cepas e tamponamento de pH para garantir a estabilidade na prateleira. Avanços na tecnologia de encapsulamento, como a microencapsulação à base de alginato patenteada pela Danone em 2024, melhoraram as taxas de sobrevivência de probióticos para mais de 90% durante uma vida útil de 12 meses em bebidas à base de plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e rotulagem aumentando os encargos de conformidade | -0.8% | Global, particularmente rigoroso na União Europeia, América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Vida útil curta e riscos de deterioração exigindo preservação avançada | -0.6% | Global, agudo em regiões tropicais e subtropicais com infraestrutura deficiente de cadeia de frio | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade de matérias-primas | -0.5% | Global, impacto concentrado na Europa dependente de cevada e na Ásia-Pacífico dependente de chá | Curto prazo (≤ 2 anos) |

| Padronização complexa dos processos de fermentação para consistência | -0.4% | Global, mais desafiador para produtores artesanais e novos entrantes em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e rotulagem aumentando os encargos de conformidade

O endurecimento regulatório em relação à rotulagem de probióticos e ao controle de patógenos está criando desafios significativos para os participantes do mercado, aumentando as barreiras à entrada e exigindo esforços de reformulação que desviam recursos da inovação para a conformidade. Em 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) introduziu diretrizes revisadas de Boas Práticas de Fabricação Atuais para bebidas fermentadas. Essas diretrizes exigem testes trimestrais por terceiros para Listeria monocytogenes e Salmonella em instalações que produzem kombucha e kefir não pasteurizados, aumentando significativamente os custos de conformidade para os produtores [2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Boas Práticas de Fabricação Atuais para Bebidas Fermentadas," fda.gov. Da mesma forma, em 2025, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) implementou requisitos mais rigorosos de identificação de cepas probióticas. Essas novas regras exigem sequenciamento completo do genoma para qualquer cepa comercializada com alegações de saúde, adicionando encargos financeiros e de tempo ao processo de desenvolvimento de produtos. Os produtores menores estão sentindo o impacto de forma mais aguda, pois os custos de conformidade representam uma proporção muito maior de sua receita em comparação com as corporações multinacionais que possuem equipes dedicadas de assuntos regulatórios. Esse ônus desigual está acelerando a consolidação dentro do mercado. Por exemplo, a Bio-tiful Dairy foi adquirida pelo Lactalis Group no final de 2024, uma decisão parcialmente motivada pela necessidade de acessar a infraestrutura regulatória estabelecida do adquirente.

Vida útil curta e riscos de deterioração exigindo preservação avançada

As bebidas com culturas vivas enfrentam desafios inerentes de estabilidade, pois a viabilidade dos probióticos diminui significativamente após um período limitado de armazenamento refrigerado. Essa limitação restringe o alcance da distribuição e aumenta o risco de reduções de preço por parte dos varejistas. A Schreiber Foods investiu um valor substancial em equipamentos de processamento de alta pressão em múltiplas instalações na América do Norte, estendendo a vida útil do kefir enquanto mantém as contagens de probióticos acima de um bilhão de unidades formadoras de colônias por porção. Esse avanço possibilitou a entrada nos canais de lojas de conveniência que anteriormente eram inacessíveis devido a restrições de rotatividade. No Oriente Médio e na África, as lacunas na infraestrutura de cadeia de frio agravam os riscos de deterioração. Estima-se que uma porcentagem significativa das remessas de laticínios fermentados nessas regiões sofra excursões de temperatura, tornando os produtos invendáveis. Para enfrentar os desafios em mercados tropicais com distribuição refrigerada não confiável, a Kombucha Wonder Drink fez a transição para formulações pasteurizadas estáveis em temperatura ambiente durante o ano do investimento. Embora essa mudança tenha sacrificado o posicionamento de cultura viva, ela permitiu que a empresa capturasse volume nessas regiões. A troca entre vida útil e autenticidade probiótica está impulsionando mudanças no design de produtos. Algumas marcas estão adotando estratégias de unidades de manutenção de estoque (SKU) duplas, oferecendo variantes tanto de cultura viva quanto pasteurizadas, adaptadas às capacidades de canais de distribuição específicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida: O Crescimento Não Alcoólico Desafia a Dominância Alcoólica

As bebidas fermentadas alcoólicas representaram 76,32% da participação de mercado em 2025. Isso reflete os padrões de consumo estabelecidos e as extensas redes de distribuição que foram desenvolvidas ao longo de décadas pelos produtores de cerveja e sidra. Por outro lado, as bebidas fermentadas não alcoólicas estão projetadas para crescer a uma taxa anual de 8,02% até 2031, superando a taxa de crescimento anual composta (CAGR) de 4,8% do segmento alcoólico. Esse crescimento destaca uma mudança significativa nas preferências dos consumidores, impulsionada por um foco crescente no bem-estar e por desenvolvimentos regulatórios favoráveis. A cerveja continua sendo o maior subsegmento alcoólico, apoiada por cervejas lager de mercado de massa na região da Ásia-Pacífico e cervejas artesanais India Pale Ale (IPA) na América do Norte. No entanto, está enfrentando desafios de volume à medida que consumidores preocupados com a saúde reduzem o consumo de álcool e os governos implementam regulamentações mais rígidas contra a condução sob influência de álcool. A sidra está ganhando participação de mercado na Europa, particularmente no Reino Unido e na Espanha, onde perfis de sabor frutados atraem consumidores mais jovens que buscam alternativas com menor teor alcoólico ao vinho. Por exemplo, a marca Strongbow da Heineken reportou um crescimento de volume de 11% em 2025.

O saquê está passando por premiumização nos mercados de exportação, com produtores japoneses visando restaurantes de alto padrão na América do Norte e na Europa. Apesar disso, o consumo doméstico no Japão tem diminuído por várias décadas, à medida que os consumidores mais jovens preferem cada vez mais cerveja e destilados. Essa tendência reflete uma mudança mais ampla no comportamento do consumidor, em que bebidas alcoólicas tradicionais como o saquê estão perdendo terreno para outras opções que se alinham mais estreitamente com gostos e preferências em evolução.

Por Canal de Distribuição: A Dominância do Consumo Fora do Local Mascara a Disrupção do Comércio Eletrônico

O canal de consumo fora do local representou 70,43% da participação de mercado em 2025 e está projetado para crescer a uma taxa de 7,82% até 2031. Esse crescimento é impulsionado pela expansão das ofertas de marcas próprias de supermercados e pelo aumento da penetração do comércio eletrônico, o que reduz a dependência do consumo tradicional no local. Os supermercados e hipermercados continuam sendo o maior subsegmento dentro do canal de consumo fora do local, utilizando seu controle sobre a alocação de espaço nas prateleiras para garantir taxas de listagem e suporte promocional de produtores de marcas. Essa dinâmica tende a beneficiar as empresas multinacionais com orçamentos de marketing substanciais em detrimento dos produtores artesanais menores. As lojas de conveniência e mercearias estão ganhando participação de mercado nas áreas urbanas, onde os consumidores priorizam a proximidade e as compras por impulso em detrimento das considerações de preço. Por exemplo, a 7-Eleven reportou um crescimento de 14% ano a ano nas vendas de kombucha refrigerada em sua rede norte-americana em 2025. As lojas especializadas, como varejistas de alimentos saudáveis e mercados orgânicos, continuam a praticar preços premium, mas enfrentam concorrência crescente dos supermercados convencionais que estão expandindo suas seções de produtos naturais e orgânicos para atrair consumidores focados em bem-estar.

As lojas de varejo online representam o subsegmento de crescimento mais rápido dentro do canal de consumo fora do local, com uma taxa de crescimento anual prevista de 12,3% até 2031. Os modelos direto ao consumidor estão permitindo que os produtores artesanais contornem as margens dos distribuidores e cultivem a fidelidade dos clientes por meio de programas de assinatura. Por exemplo, a GT's Living Foods lançou um serviço de assinatura direto ao consumidor em 2025, oferecendo um desconto de 15% nas entregas recorrentes de kombucha. Em nove meses, essa iniciativa representou 8% da receita total da empresa e forneceu dados de parte zero valiosos para orientar o desenvolvimento de sabores.

Por Tipo de Embalagem: Mandatos de Sustentabilidade Impulsionam a Adoção de Latas

As garrafas representaram 50,89% da participação de embalagens em 2025, apoiadas pela percepção dos consumidores de que o vidro preserva a integridade do sabor e transmite uma imagem premium. No entanto, as latas de alumínio estão crescendo a uma taxa anual de 7,79% até 2031, impulsionadas por regulamentações de sustentabilidade e eficiências na cadeia de suprimentos. A Diretiva de Plásticos de Uso Único da União Europeia, totalmente aplicada em 2025, está acelerando a mudança de garrafas de tereftalato de polietileno (PET) para latas de alumínio e vidro. Por exemplo, a Carlsberg se comprometeu a alcançar 100% de embalagens recicláveis em seu portfólio europeu até 2027. As latas de alumínio oferecem maior reciclabilidade, com taxas de reciclagem em circuito fechado superiores a 70% nos mercados desenvolvidos, em comparação com 30% para o vidro. Além disso, seu peso mais leve reduz as emissões de transporte em 15% a 20% por unidade transportada [3]Fonte: The Aluminum Association, "Relatório de Sustentabilidade 2025," aluminum.org. Em 2025, a Anheuser-Busch InBev investiu USD 120 milhões na expansão da capacidade de fabricação de latas em quatro continentes, antecipando a substituição contínua de garrafas à medida que os compromissos corporativos de emissões líquidas zero influenciam as estratégias de aquisição.

As embalagens Tetra e caixinhas estão ganhando popularidade em bebidas fermentadas estáveis em temperatura ambiente, particularmente em regiões com infraestrutura limitada de varejo refrigerado. A Tetra Pak reportou um crescimento de volume de 18% em embalagens assépticas para bebidas lácteas fermentadas no Oriente Médio e na África durante 2025. Os barris e tonéis continuam sendo essenciais para a distribuição no consumo no local, especialmente em bares de cerveja artesanal e torneiras de kombucha, mas enfrentam desafios de volume à medida que o consumo no local fica atrás do crescimento do consumo fora do local. A inovação focada em sustentabilidade é evidente nos sistemas de garrafas de vidro recarregáveis, como os testados pela Remedy Drinks na Austrália. Nesse sistema, os consumidores devolvem garrafas vazias aos parceiros varejistas para limpeza e reabastecimento, reduzindo as embalagens de uso único em 85% por unidade consumida.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico liderou o mercado global, capturando 33,82% da participação total de mercado. Essa dominância foi impulsionada principalmente pelo consumo de cerveja da China, que permanece o maior globalmente por volume, apesar da menor ingestão per capita em comparação com os mercados desenvolvidos. O setor de saquê do Japão, profundamente enraizado na tradição, está fazendo a transição para a premiumização orientada à exportação à medida que a demanda doméstica diminui. Na China, o mercado de bebidas fermentadas está evoluindo, com as cervejas lager de mercado de massa perdendo terreno para a cerveja artesanal e a sidra importada entre os millennials urbanos que buscam alternativas às marcas tradicionais associadas à cultura de banquetes. As bebidas lácteas fermentadas tradicionais, como o suanmei tang, continuam mantendo posições fortes nas províncias rurais. As exportações de saquê do Japão aumentaram 12% em volume em 2025, apoiadas pela demanda de estabelecimentos de gastronomia refinada na América do Norte e na Europa. No entanto, as cervejarias domésticas enfrentam desafios de sucessão, pois as gerações mais jovens demonstram menos interesse em herdar operações familiares, criando oportunidades para a consolidação corporativa.

A Índia emergiu como o segmento de crescimento mais rápido em 2025, com kombucha e kefir ganhando popularidade nas cidades de primeiro nível. Esse crescimento é atribuído à expansão dos varejistas de alimentos saudáveis e à disponibilidade de importações diretas por meio de plataformas de comércio eletrônico. No entanto, a incerteza regulatória em torno das alegações de saúde probiótica limitou os esforços de marketing mais amplos. Na Europa, a adoção de kombucha também está crescendo entre os consumidores urbanos preocupados com a saúde, contribuindo para o crescimento geral da região. As cervejarias artesanais da Alemanha alcançaram uma participação de mercado de 6% em 2025, aderindo aos ingredientes tradicionais enquanto experimentam técnicas de fermentação, apesar das restrições da lei de pureza Reinheitsgebot, que remonta a 1516.

Outros desenvolvimentos notáveis incluem o mercado de sidra do Reino Unido, que permanece o maior globalmente em base per capita. A Strongbow da Heineken e a Bulmers da Pernod Ricard detinham uma participação de mercado combinada de 60%, mas enfrentaram pressões de volume com a crescente popularidade dos hard seltzers e dos coquetéis prontos para beber entre os consumidores mais jovens. Na América do Norte, os Estados Unidos representaram a maior parte do volume regional, impulsionado pela proliferação da cerveja artesanal e pela popularização do kombucha nos canais de supermercados e lojas de conveniência. A marca Samuel Adams da The Boston Beer Company experimentou quedas de volume em 2025, à medida que as preferências dos consumidores mudaram para hard seltzers de baixa caloria e alternativas não alcoólicas. Em resposta, a empresa expandiu sua linha de hard seltzer Truly e adquiriu uma participação minoritária em um produtor de kombucha. A KeVita da PepsiCo e a Health-Ade da Coca-Cola competiram pela liderança na categoria de kombucha, com ambas as marcas alcançando distribuição em mais de 30.000 pontos de venda até 2025 e investindo em campanhas publicitárias nacionais que posicionam o kombucha como uma alternativa funcional aos refrigerantes.

Cenário Competitivo

O mercado global de bebidas fermentadas é caracterizado por baixa concentração, com corporações multinacionais como Anheuser-Busch InBev, Heineken e Danone competindo ao lado de numerosos produtores artesanais regionais e cervejarias familiares. Esses players menores respondem coletivamente por 40% a 45% do volume global. Essa fragmentação do mercado é impulsionada pelas baixas barreiras à entrada no segmento artesanal, onde os custos de equipamentos de fermentação variam de USD 50.000 a USD 200.000. Além disso, os players de nicho aproveitam sabores localizados e posicionamento focado em saúde para construir bases de clientes fiéis sem depender de operações em grande escala. As empresas multinacionais estão focando na diversificação de portfólio, com PepsiCo e Coca-Cola adquirindo marcas de kombucha para compensar o declínio no consumo de refrigerantes. Da mesma forma, produtores de cerveja como Carlsberg e Asahi estão investindo em bebidas fermentadas não alcoólicas para atrair consumidores preocupados com a saúde e expandir seu alcance de mercado.

Oportunidades de crescimento significativas existem em categorias híbridas, como hard kombucha e bebidas energéticas probióticas. Esses segmentos permanecem subdesenvolvidos, com presença limitada de players estabelecidos, enquanto a demanda dos consumidores está crescendo mais rapidamente do que a inovação do lado da oferta. As empresas que conseguirem inovar e atender a essa demanda estão bem posicionadas para capturar participação de mercado nessas categorias emergentes. A capacidade de atender às preferências dos consumidores por bebidas funcionais que combinam benefícios para a saúde com sabores únicos será um fator-chave de sucesso nesses segmentos híbridos.

Os disruptores emergentes estão utilizando modelos direto ao consumidor e tecnologias proprietárias de fermentação para contornar os canais de distribuição tradicionais. Por exemplo, a GT's Living Foods e a Remedy Drinks alcançaram escala nacional sem depender de redes de distribuidores, que normalmente absorvem margens de 25% a 35%. Em 2024, a Danone registrou uma patente para um biorreator de fermentação contínua que reduz o tempo do ciclo de produção em 40%, mantendo a viabilidade probiótica acima de 2 bilhões de unidades formadoras de colônias (UFC) por porção. Esse avanço tecnológico poderia reduzir os custos de produção e permitir preços competitivos nos canais de mercado de massa. A conformidade regulatória está se tornando um fator crítico no mercado, pois os produtores menores enfrentam desafios para arcar com os custos de testes por terceiros e identificação de cepas exigidos pelas diretrizes da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e da Autoridade Europeia para a Segurança dos Alimentos (EFSA). Isso cria oportunidades de consolidação para empresas maiores com infraestrutura regulatória estabelecida. A próxima fase de competição no mercado provavelmente se concentrará na padronização dos processos de fermentação, na otimização da logística de cadeia de frio e na educação dos consumidores sobre a eficácia dos probióticos sem arriscar ações de fiscalização por parte das autoridades de saúde.

Líderes do Setor de Bebidas Fermentadas

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

The Boston Beer Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Lipton, membro do grupo Carlsberg Britvic, lançou sua primeira linha de kombucha no Reino Unido. Essa iniciativa visou o crescente mercado de kombucha, oferecendo uma combinação de chá naturalmente fermentado e essências autênticas de frutas. A linha incluiu três sabores: Morango com Hortelã, Framboesa e Manga com Maracujá. Cada variante proporcionou uma experiência refrescante com um perfil de baixo teor de açúcar e baixa caloria e bolhas efervescentes.

- Fevereiro de 2025: A Fermenthe, fabricante da Tailândia, apresentou uma linha de kombucha pronta para beber. Esse kombucha apresentava um concentrado de chá de 22%, combinando chás preto e verde fermentados. Era sem açúcar, derivando a doçura do mel, e foi desenvolvido para consumidores conscientes das calorias com foco em beleza e controle de peso.

- Novembro de 2024: A Bliss Body, um player proeminente no cenário de nutrição funcional da Índia, apresentou a primeira linha nacional de bebidas funcionais fermentadas à base de milho. Essa linha apresentava uma formulação sem açúcar, disponível em três sabores distintos: Abacaxi, Manga e Laranja. Essas bebidas proporcionavam perfis de sabor naturalmente doces enquanto promoviam o bem-estar ao aproveitar o poder de ingredientes ancestrais ricos em nutrientes.

Escopo do Relatório Global do Mercado de Bebidas Fermentadas

As bebidas fermentadas incluem bebidas que passaram por oxidação bacteriana e por leveduras, nas quais os açúcares são decompostos durante a fermentação e transformados em vários gases e etanol. Todas as bebidas fermentadas produzem bactérias benéficas que melhoram a saúde intestinal quando consumidas cruas. O mercado de bebidas fermentadas é segmentado com base no tipo de bebida, canal de distribuição, tipo de embalagem e geografia. Por tipo, o mercado foi segmentado em bebidas alcoólicas e não alcoólicas. As Bebidas Fermentadas Alcoólicas são ainda subdivididas em Cerveja, Sidra, Saquê e Outros. As bebidas não alcoólicas são ainda bifurcadas em bebidas probióticas como kombucha, kefir, Bebidas Lácteas Fermentadas e outros. Com base no canal de distribuição, o mercado é segmentado em consumo no local e consumo fora do local. O segmento de consumo fora do local compreende supermercados/hipermercados, lojas de varejo especializadas, lojas de conveniência e outros canais de venda. O Tipo de Embalagem é segmentado em Garrafas, Latas, Embalagens Tetra/Caixinhas, Barris e Tonéis e Outros. O estudo também analisa o mercado estudado em regiões geográficas emergentes e estabelecidas, cobrindo América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume para todos os segmentos mencionados acima.

| Bebidas Fermentadas Alcoólicas | Cerveja |

| Sidra | |

| Saquê | |

| Outros | |

| Bebidas Fermentadas Não Alcoólicas | Kombucha |

| Kefir | |

| Bebidas Lácteas Fermentadas | |

| Outras Bebidas Fermentadas Não Alcoólicas |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online |

| Garrafas |

| Latas |

| Embalagens Tetra/Caixinhas |

| Barris e Tonéis |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Bebida | Bebidas Fermentadas Alcoólicas | Cerveja |

| Sidra | ||

| Saquê | ||

| Outros | ||

| Bebidas Fermentadas Não Alcoólicas | Kombucha | |

| Kefir | ||

| Bebidas Lácteas Fermentadas | ||

| Outras Bebidas Fermentadas Não Alcoólicas | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Embalagens Tetra/Caixinhas | ||

| Barris e Tonéis | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global por bebidas fermentadas até 2031?

Está previsto atingir USD 1,51 trilhão, crescendo a um CAGR de 5,59% entre 2026-2031.

Qual segmento está se expandindo mais rapidamente?

As bebidas probióticas não alcoólicas, como kombucha e kefir, estão projetadas para crescer a 8,02% ao ano.

Qual região lidera o valor da categoria atualmente?

A Ásia-Pacífico comanda 33,82% das vendas globais, impulsionada pela China e pelo Japão.

Por que as latas de alumínio estão ganhando participação?

As latas oferecem 70% de reciclabilidade em circuito fechado e reduzem as emissões de transporte em 15%, alinhando-se com as metas corporativas de emissões líquidas zero.

Qual obstáculo regulatório afeta mais as marcas menores?

Os requisitos de testes trimestrais de patógenos e sequenciamento genômico elevam os custos de conformidade em USD 50.000-150.000 por linha de produção.

Página atualizada pela última vez em: