Tamanho e Participação do Mercado de Rede como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede como Serviço por Mordor Intelligence

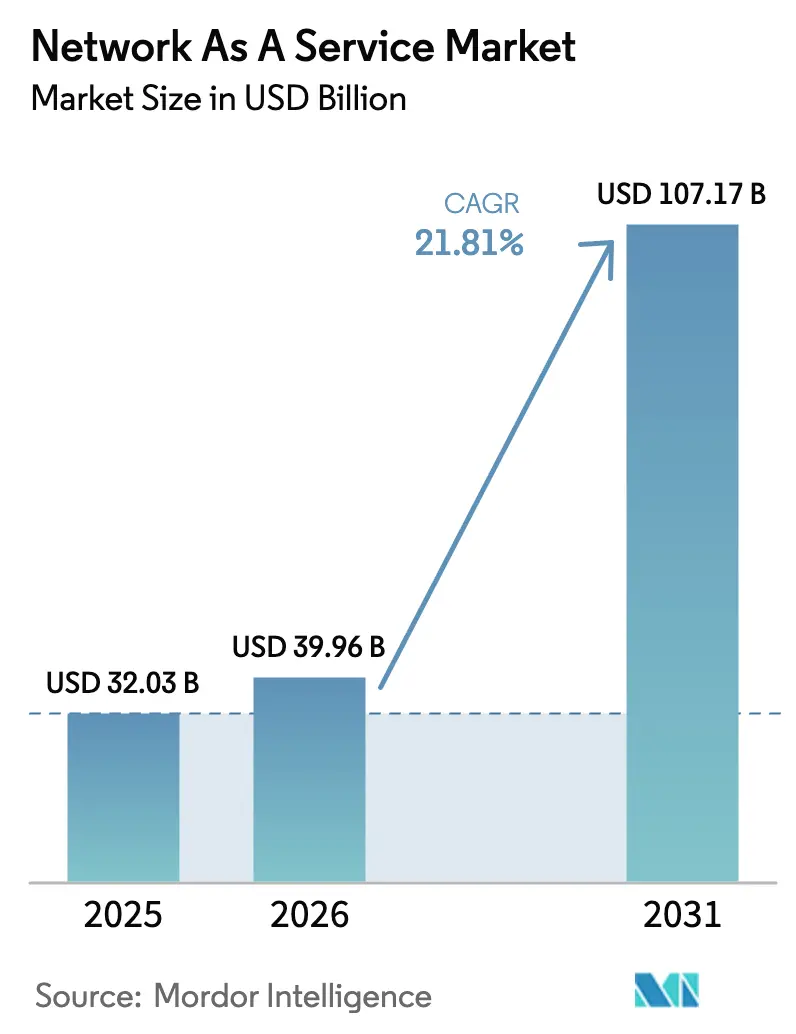

O tamanho do Mercado de Rede como Serviço foi avaliado em USD 32,03 bilhões em 2025 e estima-se que cresça de USD 39,96 bilhões em 2026 para atingir USD 107,17 bilhões até 2031, a um CAGR de 21,81% durante o período de previsão (2026-2031).

As empresas estão reduzindo a propriedade de redes com uso intensivo de capital e migrando para conectividade por assinatura que alinha as despesas operacionais com a demanda em constante mudança. Os líderes financeiros agora tratam os ativos de rede como um item de OpEx, uma mentalidade reforçada por novas regras de contabilidade de arrendamento que desestimulam o hardware no balanço patrimonial. Simultaneamente, a convergência da rede de longa distância definida por software e da borda de serviço de acesso seguro tornou os circuitos MPLS dedicados economicamente inviáveis. Os provedores de serviços estão oferecendo pacotes de WAN gerenciada que integram segurança de confiança zero, garantia orientada por IA e roteamento com reconhecimento de aplicações em uma única taxa mensal, criando espaço para experiências diferenciadas em diversos segmentos verticais e regiões.

Principais Conclusões do Relatório

- WAN como Serviço liderou com uma participação de 61,50% do mercado de Rede como Serviço em 2025, enquanto LAN como Serviço tem previsão de expansão a um CAGR de 23,01% até 2031.

- CPE Virtual capturou 42,80% da receita de aplicações em 2025, enquanto Rede como API está posicionada para um CAGR de 22,78% até 2031.

- Grandes empresas responderam por 57,80% dos gastos em 2025, enquanto as pequenas e médias empresas estão crescendo a um CAGR de 22,60%.

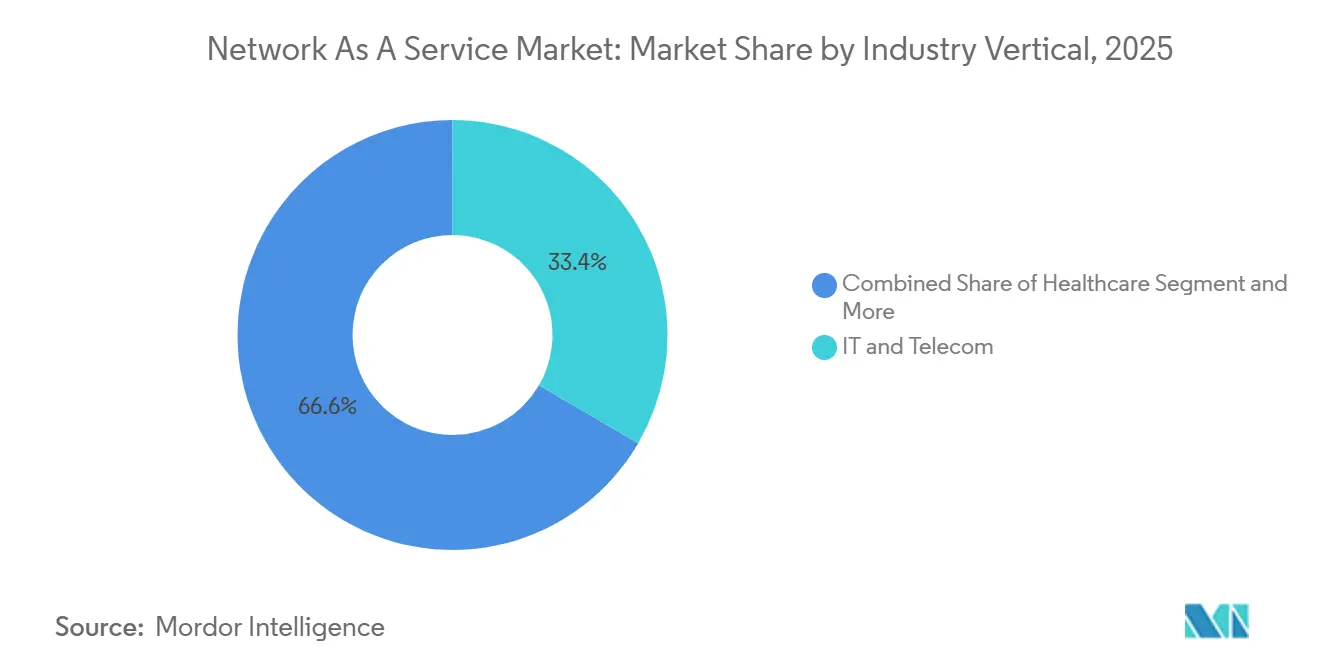

- TI e telecomunicações contribuíram com 33,40% da receita vertical em 2025, e a área da saúde avança a um CAGR de 23,15% até 2031.

- Implantações baseadas em nuvem pública responderam por uma participação de 64,67% em 2025, e o NaaS híbrido tem projeção de crescimento a um CAGR de 22,36%.

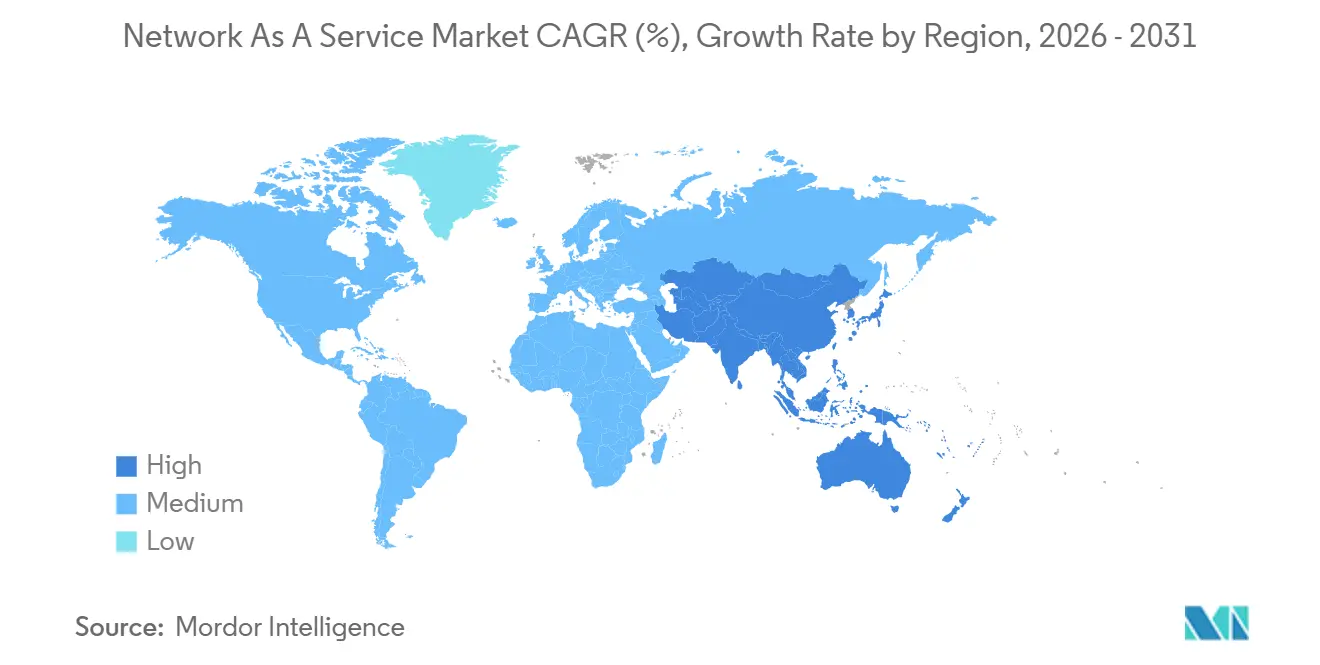

- A América do Norte manteve 41,60% de participação regional em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 22,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rede como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiros de Transformação de Rede com Abordagem de Nuvem em Primeiro Lugar | +4.5% | Global | Médio prazo (2 a 4 anos) |

| Mudança de CapEx para Pressão de Orçamento por Assinatura OpEx | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Convergência de SD-WAN e SASE Acelerando a Renovação de WAN Gerenciada | +4.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda por LAN de Campus como Serviço para Compensar Picos de Energia do Wi-Fi 7 | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Garantia de Rede Orientada por IA Reduzindo o MTTR abaixo de 5 min | +2.8% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fatiamento de Rede 5G Privada Vendido como Serviço por CSPs | +2.3% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Roteiros de Transformação de Rede com Abordagem de Nuvem em Primeiro Lugar

As cargas de trabalho híbridas dominam os gastos com TI, e as conexões com os pontos de acesso à nuvem em hiperescala estão crescendo acentuadamente. O Azure ExpressRoute e o AWS Direct Connect registraram, cada um, um crescimento de 40% nas conexões ano a ano em 2024, indicando que as aplicações principais agora residem cada vez mais fora dos data centers corporativos[1]Editores Microsoft, "Crescimento do Azure ExpressRoute 2024," Microsoft, microsoft.com. As empresas estão substituindo circuitos MPLS estáticos por sobreposições programáveis que reduzem a latência para SaaS em 30 a 50 milissegundos. As instituições financeiras, que não podem tolerar perda de pacotes acima de 0,01%, estão liderando a adoção para proteger as negociações em tempo real. A escassez de engenheiros treinados em provisionamento orientado por API intensifica a demanda por soluções totalmente gerenciadas que ocultam a complexidade por trás de portais fáceis de usar. Consequentemente, os provedores incorporam APIs de orquestração que permitem às empresas programar largura de banda como código dentro de pipelines de DevOps.

Mudança de CapEx para Pressão de Orçamento por Assinatura OpEx

As regras revisadas do IFRS 16 e do ASC 842 reclassificam o hardware próprio como um ativo de direito de uso em depreciação, imobilizando capital em longos ciclos de renovação. O NaaS por assinatura converte investimentos fixos em despesas elásticas, um arranjo valorizado por portfólios de private equity que otimizam o EBITDA. Os grupos industriais aproveitam o modelo para reduzir a capacidade durante as recessões sem baixar equipamentos. O orçamento base zero agora obriga os líderes de TI a justificar os gastos anualmente, e os circuitos de pagamento conforme o uso atendem a esse requisito de forma mais clara do que a amortização de hardware plurianual. A mudança acelera a concorrência entre fornecedores com base na qualidade do nível de serviço, em vez das especificações do equipamento, criando um incentivo para agrupar segurança e observabilidade em uma única fatura.

Convergência de SD-WAN e SASE Acelerando a Renovação de WAN Gerenciada

A união do transporte SD-WAN e da segurança SASE elimina a necessidade de concentradores VPN legados e firewalls de filiais. Mais de 60% das novas assinaturas do Prisma SASE em 2024 substituíram hubs VPN locais por gateways em nuvem capazes de inspecionar tráfego criptografado na velocidade de linha. As empresas agora contornam o backhaul da sede, reduzindo as taxas de largura de banda WAN em 40% e aumentando a capacidade de resposta das aplicações para funcionários remotos. As operadoras respondem integrando o SASE em contratos de WAN gerenciada, oferecendo um único ponto de controle para disponibilidade e conformidade. Os grupos de varejo e comércio eletrônico adotam rapidamente porque a segmentação PCI-DSS é mais fácil de aplicar em sobreposições orientadas por políticas do que em malhas MPLS estáticas.

Garantia de Rede Orientada por IA Reduzindo o MTTR abaixo de 5 min

As plataformas de operações de IA analisam fluxos massivos de telemetria para detectar anomalias em tempo real. O Mist AI ingere 200 bilhões de pontos de dados por dia e reduziu os chamados ao suporte técnico pela metade nos primeiros adotantes. O Cisco ThousandEyes correlaciona mudanças de roteamento de ISP com degradação de aplicações, desviando o tráfego de caminhos congestionados antes que os usuários reclamem. Os fornecedores agora garantem 99,99% de disponibilidade, respaldados por créditos, e estão confiantes de que o aprendizado de máquina pode prever falhas de link com 15 minutos de antecedência. Essa capacidade preditiva é crucial para videoconferências e IoT industrial, onde até mesmo pequenas variações de latência podem se transformar em perda de receita. Os provedores precificam os níveis premium com a promessa de que os incidentes serão resolvidos antes que as centrais de atendimento abram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras Persistentes de Conformidade com Soberania e Residência de Dados | -1.9% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Receios de Aprisionamento a Fornecedor em Plataformas de Ciclo de Vida Proprietárias | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Regras Complexas de Contabilidade de Arrendamento sob IFRS 16/ASC 842 | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade do Custo de Energia em Sites de Borda Impactando o TCO do NaaS | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Persistentes de Conformidade com Soberania e Residência de Dados

O GDPR, a Lei de Cibersegurança da China e o próximo Projeto de Lei de Proteção de Dados da Índia exigem que os provedores estabeleçam planos de controle separados em cada jurisdição. A infraestrutura replicada fragmenta a presença global e eleva o custo por site, corroendo as economias de escala. O Schrems II bloqueia ainda mais as transferências de dados pessoais da União Europeia para os Estados Unidos, exigindo cláusulas contratuais que muitos compradores consideram arriscadas. As instituições financeiras enfrentam complexidade adicional porque o Basileia III exige testes de resiliência em todas as regiões de hospedagem. Quando os planos de controle não conseguem orquestrar zonas distribuídas a partir de um console central, as empresas implantam modelos híbridos que atenuam a proposta de valor do mercado de Rede como Serviço.

Receios de Aprisionamento a Fornecedor em Plataformas de Ciclo de Vida Proprietárias

As empresas resistem a compromissos plurianuais que incorporam seus scripts de automação em ecossistemas fechados. Ferramentas como o Cisco DNA Center e o HPE GreenLake armazenam metadados de configuração em formatos proprietários, complicando as migrações. As APIs personalizadas também se desviam de padrões abertos, como o NETCONF, forçando reescritas ao trocar de fornecedores. Embora a Open Networking Foundation promova switches programáveis P4 como um caminho para o controle neutro em relação a fornecedores, a adoção permanece baixa. Os compradores, portanto, se protegem com estratégias de dois fornecedores ou apenas implantações piloto, suprimindo a conversão total para redes por assinatura. O resultado é um ritmo de implantação moderado que reduz a receita de curto prazo, mesmo que a oportunidade de longo prazo permaneça intacta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância de WAN Encontra Disrupção de LAN

Em 2025, WAN como Serviço gerou 61,50% da receita, sublinhando seu papel como ponto de entrada para a participação de mercado de Rede como Serviço. Multinacionais com mais de 50 filiais podem capturar economias imediatas substituindo circuitos MPLS por sobreposições SD-WAN, resultando em uma redução de 60% nos custos por megabit. Os mecanismos de IA incorporados nos controladores direcionam dinamicamente o tráfego para o ponto de acesso à nuvem mais próximo, reduzindo os tempos de transferência de arquivos entre a sede e a nuvem pública. Os provedores de serviços reforçam o valor por meio de dispositivos de borda sem intervenção manual que chegam pré-provisionados, reduzindo assim as janelas de implantação de semanas para horas.

LAN como Serviço, embora menor hoje, está crescendo a um CAGR de 23,01% até 2031, à medida que os pontos de acesso Wi-Fi 7 demandam orçamentos de energia 802.3bt. Universidades e hospitais que não podem financiar atualizações completas de switches migram para pacotes de switch de campus como serviço que incluem energia, análises e integração de terminais. Os provedores garantem uplinks de 10 gigabits para telepresença e prontuários eletrônicos, posicionando a renovação de LAN como uma despesa operacional em vez de um obstáculo de capital. Ao converter redes de campus em assinaturas previsíveis, os fornecedores ampliam o conjunto de compradores endereçáveis, aumentando assim o impulso geral no mercado de Rede como Serviço.

Por Aplicação: Maturidade do CPE Virtual Versus Monetização de API

O CPE Virtual capturou 42,80% dos gastos com aplicações em 2025, refletindo a consolidação de roteadores, firewalls e otimizadores de WAN em appliances x86. As filiais reduzem sua pegada de hardware em 70% e diminuem drasticamente as chamadas de serviço no local porque o provisionamento sem intervenção manual carrega a pilha completa de software na inicialização. A largura de banda sob demanda suporta expansões temporárias de escala em estádios e centros de convenções, demonstrando a elasticidade no cerne do mercado de Rede como Serviço.

Rede como API, embora incipiente, tem previsão de crescimento a um CAGR de 22,78% até 2031. As especificações GSMA CAMARA permitem que os desenvolvedores programem qualidade de serviço e perfil de dispositivos diretamente a partir de pipelines de CI/CD[2]Analistas GSMA, "CAMARA: APIs de Rede de Telecomunicações para Desenvolvedores," GSMA, gsma.com. As operadoras de telecomunicações expõem funções de rede 5G, como geofencing, ativação dinâmica de SIM e taxas de bits garantidas, criando novos caminhos de receita além da conectividade tradicional. À medida que as equipes de DevOps corporativas integram chamadas de rede ao código de aplicações, o valor migra de links físicos para o consumo de API, abrindo oportunidades em campo aberto dentro do mercado mais amplo de Rede como Serviço.

Por Porte da Organização: Escala Empresarial Versus Agilidade de PME

As grandes empresas contribuíram com 57,80% da receita de 2025, impulsionadas pela sua capacidade de negociar SLAs personalizados que incluem substituição de hardware em 4 horas e disponibilidade de 99,99%. Equipes de contas dedicadas co-criam roteiros de produtos, garantindo que a integração com o ServiceNow ou os relatórios SOC 2 sejam incluídos nas versões trimestrais. O tamanho do mercado de Rede como Serviço para esse grupo se alinha com presença global que extrai preços unitários favoráveis e amplifica o aprisionamento a fornecedores.

As pequenas e médias empresas, no entanto, estão se expandindo a um CAGR de 22,60%. Os provedores de serviços gerenciados atuam como parceiros completos, agrupando suporte ao suporte técnico com circuitos para que as PMEs possam dispensar engenheiros internos. As startups codificam o provisionamento de rede em modelos de infraestrutura como código, tratando os links como recursos efêmeros que existem e são destruídos a cada build. A precificação mensal previsível protege os fluxos de caixa reduzidos, ajudando esse segmento a acelerar a adoção ainda mais rapidamente do que o mercado geral de Rede como Serviço.

Por Vertical da Indústria: Aceleração da Saúde e Maturidade de TI

TI e telecomunicações detinham uma participação de 33,40% em 2025, aproveitando a expertise interna para explorar os avanços iniciais em redes. As empresas de BFSI ficam logo atrás, compelidas por mecanismos de negociação algorítmica e análises de fraude que exigem tempos de ida e volta abaixo do milissegundo. Em contraste, a área da saúde está prevista para um CAGR de 23,15%, o mais rápido entre todos os segmentos verticais. A telessaúde atendeu 50 milhões de pacientes nos Estados Unidos em 2024 e exige segmentação em conformidade com a HIPAA, levando os hospitais a terceirizar a segurança de rede para provedores certificados para dados de saúde protegidos[3]Equipe Healthcare IT News, "A Adoção de Telessaúde Continua a Crescer em 2024," Healthcare IT News, healthcareitnews.com.

A manufatura explora fatias de 5G privado para orquestrar robôs e inspeções de realidade aumentada, enquanto o varejo escala a largura de banda em 10 vezes durante os picos sazonais sem superprovisionamento ao longo do ano. A adoção pelo governo está atrasada devido ao processo de certificação FedRAMP de 18 meses, embora os mandatos de confiança zero tenham avançado no final de 2025. As concessionárias de energia pilotam backbones NaaS seguros para telemetria SCADA, mas procedem com cautela devido ao risco de tecnologia operacional.

Por Modelo de Implantação: Dominância da Nuvem Pública e Crescimento Híbrido

O NaaS em nuvem pública garantiu 64,67% de participação de implantação em 2025, refletindo a força gravitacional do AWS Transit Gateway, do Azure Virtual WAN e do Google Cloud Network Connectivity Center. As empresas abandonam os controladores locais, transferindo atualizações de software e patches para os hiperescaladores e reduzindo a sobrecarga operacional pela metade.

O NaaS híbrido, crescendo a um CAGR de 22,36%, satisfaz instituições que precisam equilibrar clusters VMware locais e múltiplas nuvens públicas. Os mecanismos de políticas fornecem uma estrutura única em substratos heterogêneos, eliminando o gerenciamento por alternância de telas. Os modelos de nuvem privada permanecem críticos para defesa e farmacêutica, enquanto os contratos de assinatura local permitem que as empresas monetizem o hardware existente por meio de venda e arrendamento de volta, convertendo ativos imobilizados em OpEx recorrente.

Análise Geográfica

A América do Norte reivindicou 41,60% do mercado de Rede como Serviço em 2025, sustentada pelas migrações das empresas da Fortune 500 de MPLS para SD-WAN, que reduzem os gastos com rede em 40%. As densas malhas de interconexão em nuvem significam que a maioria das empresas dos Estados Unidos tem acesso a pelo menos três zonas de disponibilidade dentro de 20 milissegundos dos usuários finais[4]Equipe AWS, "AWS Transit Gateway," Amazon Web Services, aws.amazon.com. As aquisições federais canalizam negócios para provedores com autorizações de nível de impacto, de modo que os titulares como AT&T, Verizon e Lumen defendem participação apesar dos novos entrantes. As fatias de 5G de baixa latência para negociações em Wall Street demonstram casos de uso premium dispostos a pagar pelo controle de variação de latência em nível de microssegundo.

A Ásia-Pacífico está a caminho de um CAGR de 22,95% até 2031. A iniciativa Digital India ancora a adoção de nuvem governamental, e as cláusulas domésticas de localização de dados garantem demanda por planos de controle regionais. A China Mobile e a Huawei implantam 5G privado em hubs industriais, enquanto o impulso de resiliência pós-terremoto do Japão leva as empresas a arquiteturas NaaS multirregionais. Os sensores de cidades inteligentes da Coreia do Sul exigem fatias prioritárias para veículos de emergência, e as minas da Austrália dependem de 5G privado para guiar caminhões autônomos por 200 quilômetros de terreno remoto. Coletivamente, esses programas expandem o mercado de Rede como Serviço nas economias de crescimento mais rápido do mundo.

A Europa experimenta implantação fragmentada porque o GDPR exige processamento de dados na região, o que eleva os custos por site e impede a otimização global. As zonas de nuvem soberana na Alemanha e na França garantem conformidade, mas também exigem investimentos paralelos em pessoal e monitoramento. A divergência regulatória do Reino Unido após o Brexit complica ainda mais as coisas, obrigando os fornecedores a duplicar a infraestrutura. Enquanto isso, os fundos soberanos do Oriente Médio estão apoiando interconexões de data centers em hiperescala para atingir as metas da Visão 2030, reforçando assim a demanda na Arábia Saudita e nos Emirados Árabes Unidos. A África avança lentamente fora da África do Sul e do Egito, pois a infraestrutura com foco em dispositivos móveis compete por espectro limitado, embora os projetos de fibra pan-africana da Liquid Intelligent Technologies estejam começando a desbloquear a demanda empresarial latente.

Panorama regulatório

A regulamentação que afeta o NaaS está se tornando mais rígida em torno da prestação transfronteiriça de serviços de conectividade e de onde os dados do plano de controle de rede podem ser processados. Na União Europeia, a Comissão Europeia apresentou uma proposta de Lei das Redes Digitais em 21 de janeiro de 2026, sinalizando uma mudança de regras baseadas em diretivas para um modelo de regulamento diretamente aplicável e um conceito de Passaporte Único destinado a simplificar operações em múltiplos países para provedores de redes e serviços de comunicações eletrônicas.

A soberania de dados está moldando as arquiteturas de implantação e a seleção de parceiros em múltiplas jurisdições. A Agência Nacional de Desenvolvimento de Tecnologia da Informação da Nigéria (NITDA) formalizou a Política Nacional de Nuvem 2025 em 2 de outubro de 2025, que exige requisitos de residência local de dados para ativos digitais governamentais e eleva o papel de integradores de serviços indígenas para o provisionamento de nuvem governamental. Em Portugal, a Resolução do Conselho de Ministros n.º 102/2026 aprovou o Plano Nacional para a Nuvem Soberana em 27 de maio de 2026, acrescentando requisitos explícitos de segurança e resiliência para a adoção de nuvem pela administração pública que afetam a forma como os provedores de NaaS projetam planos de controle e processos operacionais no país.

Análise da cadeia de valor

A cadeia de valor do NaaS começa com infraestrutura física e virtual (fibra metropolitana e de longa distância, acesso 5G, transporte óptico, sites de borda e x86/uCPE), depois adiciona camadas de orquestração, garantia e segurança para entregar conectividade self-service como serviços recorrentes. Os principais participantes upstream incluem fornecedores de equipamentos de rede e ópticos (por exemplo, a Ciena em transporte óptico), provedores de nuvem e plataformas de interconexão (AWS, Microsoft Azure, Equinix), e operadores de co-location ou pontos de troca de internet que hospedam pontos de presença do NaaS. No midstream, provedores de serviços de comunicação e especialistas em conectividade digital-first empacotam capacidades de WAN/LAN/DCI e 5G privado em ofertas baseadas em catálogo, enquanto fornecedores de software fornecem ferramentas de política, SASE e AIOps que sustentam a entrega respaldada por SLA.

A entrega e a escalabilidade downstream dependem cada vez mais de automação padronizada entre compradores, vendedores e atacadistas. Estruturas de interoperabilidade como MEF LSO e Open APIs do TM Forum estão se tornando a espinha dorsal operacional para o cumprimento por múltiplos provedores, apoiadas por iniciativas como a interconexão de orquestração entre a Sparkle e a Orchest Technologies usando APIs MEF LSO (maio de 2025) e a expansão da BT da integração do Global Fabric dentro dos data centers da Equinix para estender o alcance a 140 pontos de presença em 40 países (fevereiro de 2025). Movimentos recentes de plataformas também destacam a cadeia desde o transporte até a ativação liderada por portal, incluindo o lançamento pela Cirion de um serviço de conectividade NaaS sob demanda na América Latina, alimentado pela tecnologia óptica da Ciena e coordenado através da plataforma da Carma (maio de 2026), o que reforça o papel dos marketplaces digitais e das camadas de orquestração em transformar capacidade em serviços consumíveis e habilitados por API.

Cenário Competitivo

O setor de Rede como Serviço apresenta concentração moderada. Os cinco principais fornecedores — Cisco, HPE, AT&T, Verizon e IBM — detêm uma participação de receita combinada de aproximadamente 45%. A Cisco fortaleceu a observabilidade com sua aquisição de USD 28 bilhões do Splunk, incorporando a detecção de anomalias no SD-WAN e reduzindo o tempo médio de reparo para menos de cinco minutos. A HPE concluiu o negócio de USD 14 bilhões com a Juniper Networks em novembro de 2025, integrando o switch de campus Mist AI nas assinaturas do GreenLake. A aquisição de USD 20 bilhões da Frontier pela Verizon expande a fibra de última milha para 25 milhões de instalações, permitindo largura de banda sob demanda para filiais suburbanas.

As operadoras de telecomunicações tradicionais se reposicionam como integradores de serviços gerenciados, enquanto os desafiantes nativos da nuvem Cato Networks e Aryaka Networks visam compradores do mercado intermediário com implantações em 30 dias. As APIs CAMARA ameaçam commoditizar a conectividade ao expor funções 5G diretamente aos desenvolvedores, deslocando o poder de precificação para as camadas de software. A computação de borda permanece um campo aberto porque a volatilidade de resfriamento e energia dificulta as garantias de SLA abaixo de 10 milissegundos. Os fornecedores que co-localizam computação e rede em micro data centers de alta densidade de energia podem obter vantagem inicial à medida que as cargas de trabalho de IA se aproximam dos usuários.

Líderes do Setor de Rede como Serviço

DXC Technology Company

Cisco Systems Inc.

AT&T Intellectual Property

Verizon

TD SYNNEX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno da conectividade nuvem-a-nuvem e data center-a-data center entregue como uma camada self-service e controlada por software, em vez de projetos de interconexão sob medida. A conclusão da aquisição da Alkira pela Lumen por 475 milhões de dólares em julho de 2026 ilustra como provedores estabelecidos estão investindo para expandir o NaaS do acesso norte-sul para a conectividade multi-nuvem leste-oeste, trazendo um plano de controle de rede em nuvem para um portal e modelo comercial liderado pelo operador. Isso amplia a oportunidade para construções de Network-as-API e largura de banda programável que se alinham com os fluxos de trabalho DevOps que já impulsionam a automação nas operações de infraestrutura.

Uma segunda oportunidade se concentra em implantações soberanas e restritas por residência, onde empresas e governos precisam de planos de controle no país, operações auditadas e parceiros certificados. A Política Nacional de Nuvem 2025 da Nigéria (NITDA) e o Plano Nacional para a Nuvem Soberana de 2026 de Portugal criam sinais de demanda para modelos de governança localizados que favorecem provedores que oferecem hospedagem em conformidade, garantia de segurança e gestão integrada de serviços. No lado da oferta, parcerias de ecossistema como a iniciativa de plataforma soberana de NaaS da Rakuten Symphony e da Lightstorm (março de 2026) mostram investimento ativo em plataformas regionalizadas abrangendo Índia, Oriente Médio, África e Ásia-Pacífico, permitindo que operadores e integradores produtizem catálogos de NaaS em conformidade sem reconstruir a orquestração do zero.

Desenvolvimentos recentes do setor

- Julho de 2026: A Lumen Technologies concluiu sua aquisição da Alkira por 475 milhões de dólares para adicionar um plano de controle de rede em nuvem ao seu portfólio de NaaS. A medida tem como alvo a conectividade multi-nuvem e de data center, estendendo o NaaS além dos circuitos de acesso para a gestão de tráfego leste-oeste. A integração na experiência self-service da Lumen aumenta a pressão competitiva sobre provedores que carecem de orquestração nativa em nuvem para cargas de trabalho distribuídas de IA e aplicações.

- Maio de 2026: A Cirion Technologies lançou uma plataforma de Network-as-a-Service em sua rede de fibra proprietária de 105.000 km na América Latina, permitindo que os clientes ativem e escalem serviços por meio de um portal digital. O lançamento impulsiona a adoção de NaaS em uma região onde as empresas frequentemente lidam com conectividade heterogênea e complexidade operacional transfronteiriça. Também fortalece o papel das operadoras regionais ricas em fibra na concorrência com provedores globais de NaaS em termos de alcance e velocidade de provisionamento.

- Novembro de 2025: A HPE concluiu sua aquisição da Juniper Networks, trazendo a Mist AI para as ofertas HPE GreenLake alinhadas ao consumo estilo NaaS. A combinação estreita a ligação entre operações orientadas por IA e redes por assinatura, especialmente para implantações em campus e filiais. Também aumenta a importância da garantia e automação integradas na seleção de fornecedores, à medida que os compradores buscam menos plataformas para gerenciar serviços de LAN e WAN.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com a entrega de funções de rede empresarial em base de assinatura e sob demanda, onde a rede é operada e gerenciada como um serviço, em vez de ser de propriedade e operada totalmente internamente.

Exclusões de escopo: este dimensionamento exclui a mera revenda de hardware, serviços profissionais pontuais e appliances SD-WAN auto-hospedados.

Visão geral da segmentação

- Por Tipo

- LAN como Serviço

- WAN como Serviço

- Switch de Campus como Serviço

- Interconexão de Data Center como Serviço

- 5G Privado como Serviço

- Por Aplicação

- CPE Virtual (vCPE)

- Largura de Banda sob Demanda (BoD)

- Segurança de Rede Integrada como Serviço

- Rede Privada Virtual (VPN)

- Fatia de Rede Privada como Serviço

- Rede como API

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical da Indústria

- TI e Telecomunicações

- BFSI

- Saúde

- Manufatura

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Outros Segmentos Verticais da Indústria

- Por Modelo de Implantação

- NaaS Baseado em Nuvem Pública

- NaaS Baseado em Nuvem Privada

- NaaS Híbrido

- NaaS por Assinatura Local

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com sinais públicos que descrevem a rapidez com que as redes empresariais estão se modernizando e como os gastos estão migrando para a entrega por assinatura. Recorremos a fontes como a União Internacional de Telecomunicações (UIT) para linhas de base de conectividade, comunicados da FCC dos EUA para indicadores de banda larga e rede empresarial, publicações de economia digital da OCDE para comparações entre países, e orientações do NIST para padrões de segurança e rede que influenciam a adoção de serviços.

Para converter esses sinais em um modelo utilizável, também revisamos relatórios anuais de empresas, apresentações a investidores e documentação de produtos para ver o que está realmente sendo precificado como serviço e o que permanece como equipamento ou trabalho de projeto. Em alguns casos, assinaturas pagas de dados financeiros e inteligência corporativa, além de notícias e dados financeiros, foram utilizadas para verificar a direção da composição de receita e o momento dos principais lançamentos de serviços. Essas fontes documentais não são exaustivas, e verificamos referências públicas adicionais para coletar dados, validar suposições e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar o escopo e a lógica de precificação com uma combinação de provedores de serviços de rede, parceiros de canal, grandes compradores empresariais e tomadores de decisão de TI que gerenciam conectividade WAN, LAN e em nuvem. Para uma visão global, conversamos com contatos na Ásia-Pacífico, EMEA e Américas, de modo que os padrões de adoção, estruturas contratuais e prazos típicos de ramp-up pudessem ser normalizados antes da finalização das premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | Ásia-Pacífico: 51% |

| Nível médio: 57% | Líderes funcionais/de unidade: 33% | EMEA: 31% |

| Empresas menores: 16% | Gerentes: 54% | Américas: 18% |

Dimensionamento de mercado e previsão

Nosso modelo principal usa uma abordagem de pool de demanda top-down, na qual os gastos empresariais com redes são reconstruídos por região e, em seguida, filtrados por meio de suposições de adoção de NaaS e escopo utilizável. Corroboramos o resultado com verificações seletivas bottom-up usando divulgações amostradas de receita de provedores, verificações de canal sobre valores típicos de contrato e uma verificação de sanidade de volume vezes ASP para pacotes comuns de NaaS.

As entradas foram mantidas práticas e rastreáveis, de modo que a abordagem não depende de conjuntos de dados de difícil acesso. As principais variáveis incluem a intensidade da migração empresarial para a nuvem, a adoção no estilo SD-WAN e SASE como precursora da entrega gerenciada, a parcela dos orçamentos de redes migrando para despesas operacionais, a duração média dos prazos de assinatura e a progressão de preços para largura de banda e overlays gerenciados. Onde a cobertura é desigual por país, aplicamos proporções de proxy regional que foram validadas em entrevistas e, em seguida, verificamos novamente com quaisquer divulgações públicas disponíveis para aquela geografia.

Para a previsão, a análise de cenários capta diferenças nas velocidades de adoção, e o caso-base escolhido está ancorado no que os entrevistados descreveram como ciclos de compra e ritmo de implantação realistas. As premissas são atualizadas à medida que mudanças nas estruturas de contratos e no empacotamento aparecem no mercado, o que ajuda a manter a curva futura consistente com a forma como o NaaS é vendido.

Validação de dados e ciclo de atualização

Antes da aprovação final, triangulamos as estimativas com indicadores independentes, como tendências de investimento em telecomunicações e infraestrutura de nuvem, direção dos gastos empresariais em TI e mudanças observadas na composição de receita de produto para assinatura. Se um resultado parecer incomum, revisamos os fatores determinantes e acionamos contatos de acompanhamento para confirmar se a mudança é real ou um artefato de modelagem.

O arquivo completo passa por uma revisão de analista em múltiplas etapas, para que as premissas, conversões cambiais e alinhamento de anos permaneçam consistentes entre as regiões e a série temporal. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes lançamentos de serviços, mudanças regulatórias que afetam as redes empresariais ou movimentos bruscos de preços. Pouco antes da entrega, uma revisão final é realizada para garantir que os sinais públicos mais recentes estejam refletidos.

Tendências de crescimento e previsões do mercado de Network As A Service da Mordor Intelligence: estimativa de mercado comparada com outras estimativas publicadas

Os números de mercado publicados para NaaS podem parecer muito distantes entre si, mesmo quando as fontes descrevem usos finais semelhantes. O principal motivo é que os fluxos de receita contabilizados nem sempre são os mesmos, e o momento das atualizações também difere. Na prática, a diferença geralmente remonta ao que é tratado como receita de serviço recorrente versus trabalho de projeto, e a como são registrados os pacotes que incluem segurança e suporte gerenciado.

Algumas estimativas externas incorporam segurança como serviço adjacente e serviços de rede gerenciados mais amplos, o que expande o valor total endereçável. Para a Mordor Intelligence, apenas a entrega baseada em assinatura de funções de LAN, WAN, comutação de campus e interconexão de data center é contabilizada, e a mera revenda de hardware, serviços profissionais pontuais e appliances SD-WAN auto-hospedados são excluídos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 39,96 bilhões de dólares (2026) | |

| Editora do Setor A | 30,10 bilhões de dólares (2025) | Utiliza um ano base diferente e parece aplicar uma lente de aplicação mais ampla, que pode agrupar SD-WAN, VPN, largura de banda sob demanda e serviços de segurança integrados, o que pode alterar o que é contabilizado como receita de NaaS. |

| Editora do Setor B | 21,30 bilhões de dólares (2025) | Tende a um conjunto de receita mais restrito, mais próximo do NaaS no estilo conectividade, e o horizonte mais curto e o enquadramento de categoria podem omitir a comutação de campus, a entrega relacionada a DCI ou taxas de suporte gerenciado agrupadas. |

A diferença na tabela se deve principalmente ao escopo e ao momento, não apenas à matemática. Ao manter as inclusões vinculadas à entrega recorrente e sob demanda de funções de rede e validar os caminhos de adoção e precificação por meio de entrevistas, o número final permanece explicável e replicável quando os clientes revisitam as mesmas entradas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Rede como Serviço e qual crescimento é esperado até 2031?

O tamanho do mercado de Rede como Serviço atingiu USD 39,96 bilhões em 2026 e tem projeção de crescimento para USD 107,17 bilhões até 2031, traduzindo-se em um CAGR de 21,81%.

Qual modelo de implantação é mais popular entre as empresas?

O NaaS baseado em nuvem pública responde por 64,67% das implantações em 2025, favorecido por sua escalabilidade integrada e planos de controle gerenciados.

Qual segmento de tipo lidera a receita dentro do mercado de Rede como Serviço?

WAN como Serviço domina com 61,50% de participação em 2025, impulsionado por empresas que substituem circuitos MPLS por sobreposições SD-WAN.

Qual região está crescendo mais rapidamente em adoção?

A Ásia-Pacífico tem projeção de registrar um CAGR de 22,95% até 2031, graças aos mandatos de nuvem na Índia e às implantações de 5G privado na China, no Japão e na Coreia do Sul.

Por que as empresas estão migrando de CapEx para OpEx em redes?

Os padrões contábeis revisados classificam o hardware próprio como ativos em depreciação, de modo que os modelos de assinatura permitem que as empresas tratem a conectividade como despesa variável, melhorando a flexibilidade de caixa.

Como a IA melhora a qualidade dos serviços de rede gerenciada?

As plataformas de garantia orientadas por IA analisam bilhões de pontos de telemetria para prever falhas, permitindo que os provedores alcancem um tempo médio de reparo abaixo de cinco minutos e cumpram os compromissos de disponibilidade de 99,99%.

Página atualizada pela última vez em: