Tamanho e Participação do Mercado de Workspace como Serviço (WaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

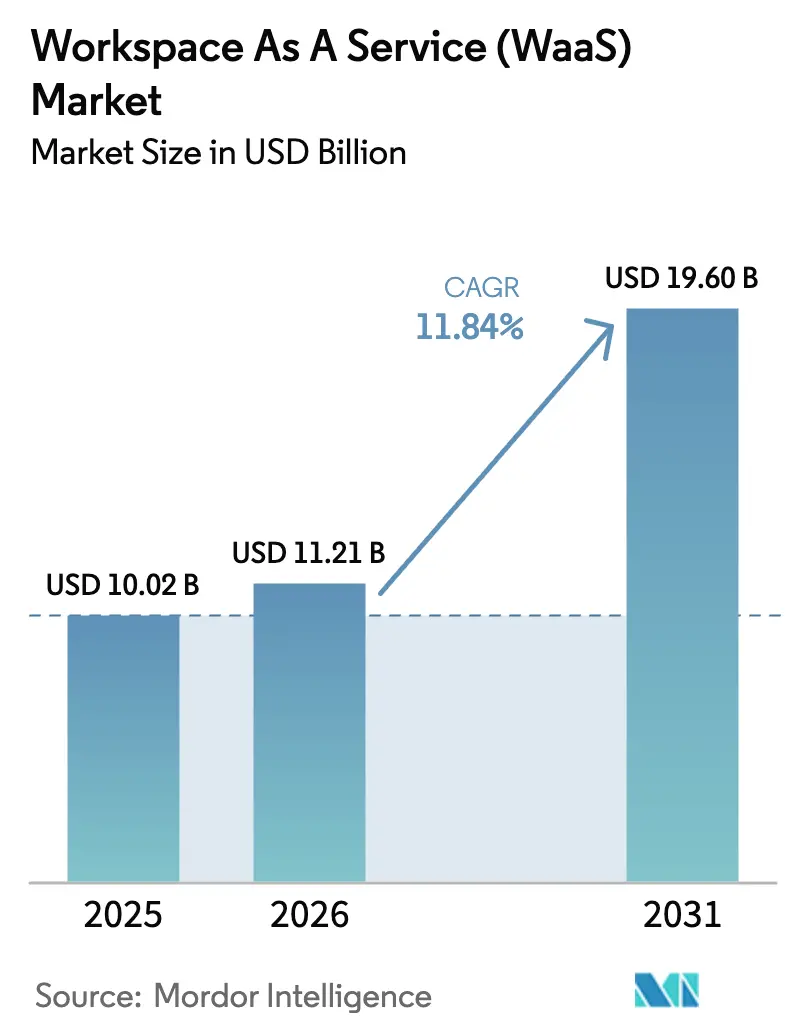

| Tamanho do Mercado (2026) | 11.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Workspace como Serviço (WaaS) por Mordor Intelligence

O tamanho do mercado de Workspace como Serviço em 2026 é estimado em USD 11,21 bilhões, crescendo a partir do valor de 2025 de USD 10,02 bilhões, com projeções para 2031 mostrando USD 19,6 bilhões, crescendo a um CAGR de 11,84% no período 2026-2031.

O crescimento é sustentado pela migração das empresas para arquiteturas de local de trabalho digital com prioridade para a nuvem, que convergem ferramentas de segurança, conformidade e produtividade em uma única experiência virtual. Os gastos de capital dos hiperescaladores superiores a USD 380 bilhões desbloquearam capacidade global de GPU que suporta desktops virtuais orientados por inteligência artificial, enquanto o modelo de preços por uso mantém as barreiras baixas para pequenas equipes em todos os setores. A rápida adoção de estruturas de confiança zero, o crescente escrutínio de conformidade e os requisitos de trabalho híbrido seguro sustentam a demanda em verticais regulamentadas. Enquanto isso, a concentração moderada do mercado incentiva tanto os participantes estabelecidos quanto os fornecedores nativos da nuvem emergentes a inovar em torno de cargas de trabalho especializadas, como design gráfico, negociação financeira e colaboração em tempo real.

Principais Conclusões do Relatório

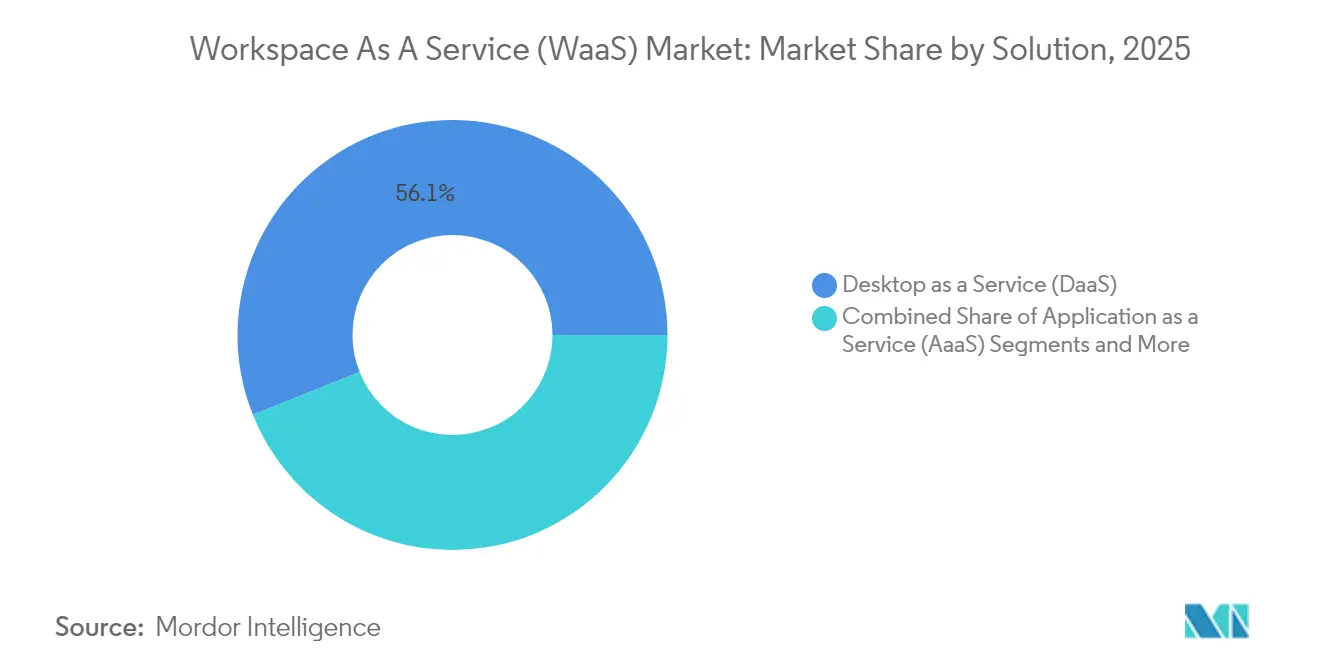

- Por solução, o Desktop como Serviço liderou com 56,05% de participação no mercado de Workspace como Serviço em 2025; as Suítes de Colaboração Integrada têm previsão de expansão a um CAGR de 12,72% até 2031.

- Por modelo de implantação, as instalações locais responderam por 66,80% do tamanho do mercado de Workspace como Serviço em 2025; a implantação em nuvem deve crescer a um CAGR de 13,35% até 2031.

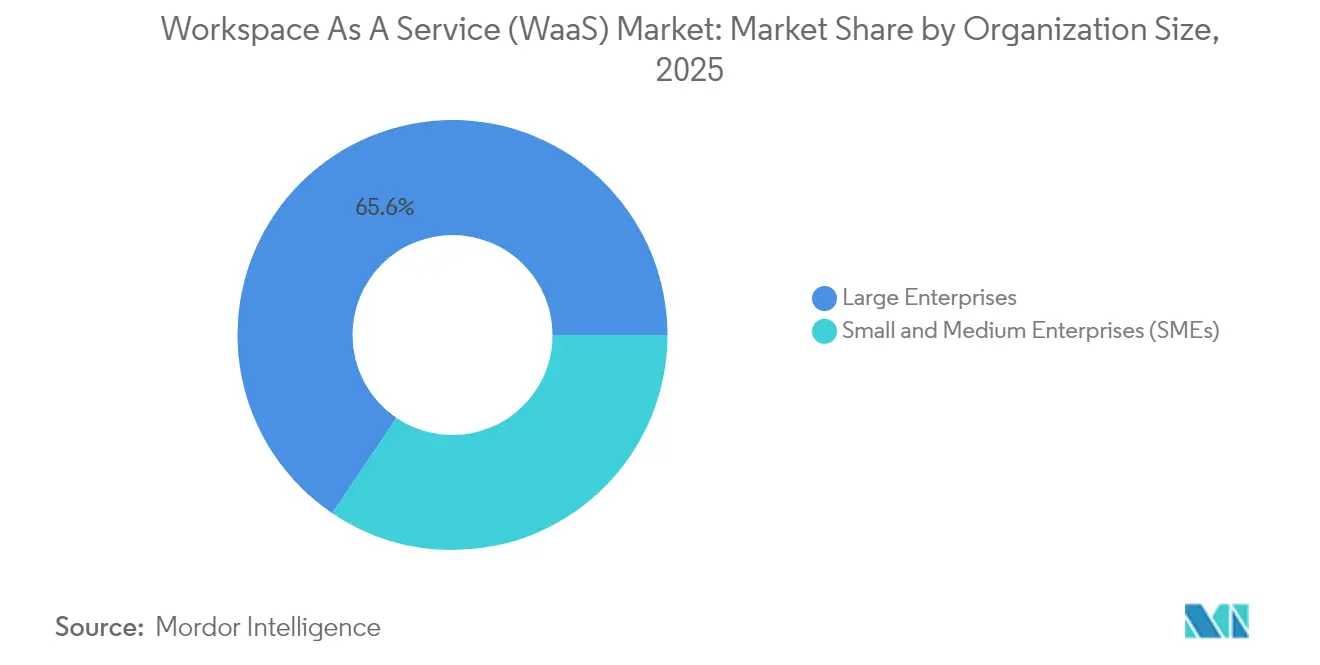

- Por porte da organização, as grandes empresas detinham 65,55% de participação no mercado de Workspace como Serviço em 2025, enquanto o segmento de PMEs tem projeção de avançar a um CAGR de 13,1% até 2031.

- Por vertical de usuário final, TI e Telecomunicações capturaram 32,85% de participação na receita em 2025; o BFSI está posicionado para o CAGR mais rápido de 12,15% entre 2026-2031.

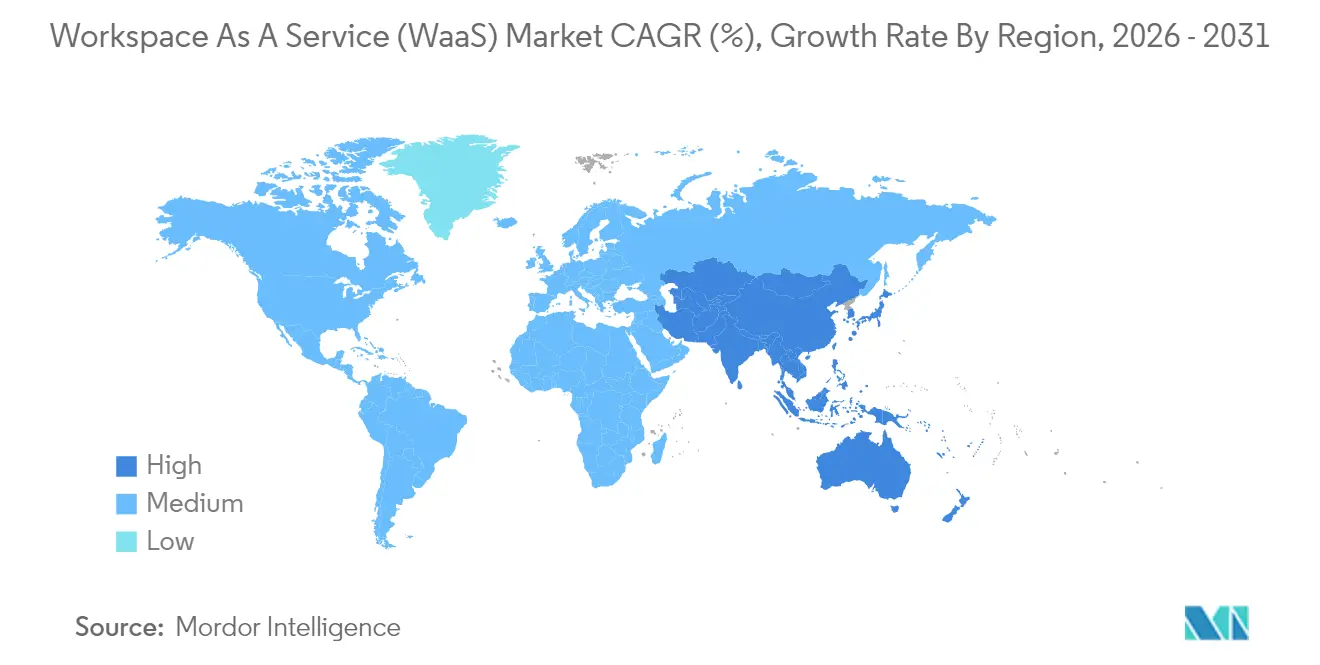

- Por geografia, a América do Norte liderou com 35,15% de participação no mercado de Workspace como Serviço em 2025; a Ásia-Pacífico tem projeção de registrar o CAGR mais alto de 12,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Workspace como Serviço (WaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A proliferação de BYOD impulsiona a demanda por WaaS | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vantagens de custo e escalabilidade do Cloud-VDI | +3.2% | Global, particularmente mercados de PMEs da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos de segurança para trabalho híbrido | +2.1% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão do portfólio de DaaS dos hiperescaladores | +2.5% | Global, concentrado nas principais regiões de nuvem | Médio prazo (2-4 anos) |

| Painéis de ESG incorporados no local de trabalho digital | +0.8% | Europa, mercados regulatórios da América do Norte | Longo prazo (≥ 4 anos) |

| Estações de trabalho virtuais aceleradas por GPU (IA/gráficos) | +1.4% | América do Norte, Europa, centros de IA da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de BYOD Impulsiona a Demanda por WaaS

As organizações que adotam políticas de Traga Seu Próprio Dispositivo dependem cada vez mais de desktops virtuais centralizados para proteger dados e aplicar segurança uniforme. A autenticação multifator, o acesso condicional granular e o isolamento de sessão incorporados no WaaS reduzem os riscos associados a hardware não gerenciado. Escritórios de contabilidade, jurídicos e de design relatam integração mais rápida de funcionários sazonais, pois os aplicativos virtuais são entregues instantaneamente a laptops e tablets pessoais. Os diretores de TI também citam melhor visibilidade dos ativos de TI, uma vez que a entrega independente de dispositivo mantém a propriedade intelectual dentro do datacenter, e não nos endpoints. Esse impulso posiciona o BYOD como um impulsionador de médio prazo em mercados maduros e emergentes.

Vantagens de Custo e Escalabilidade do Cloud-VDI

Os desktops virtuais hospedados na nuvem reduzem o custo total de propriedade ao eliminar atualizações massivas de hardware e transferir os gastos para modelos baseados em consumo. Os dispositivos Amazon WorkSpaces Thin Client começam em USD 195 e transmitem pixels criptografados da nuvem, ilustrando como o gerenciamento centralizado reduz o suporte presencial[1]AWS, "Apresentando o WorkSpaces Thin Client," aws.amazon.com. O Microsoft Azure Virtual Desktop adiciona o Windows 11 multissessão para maximizar a densidade, enquanto as infraestruturas globais de datacenters permitem escalabilidade instantânea durante fusões ou fases de pico de projetos. Essas eficiências ressoam com mais força entre as PMEs da Ásia-Pacífico, que anteriormente não dispunham de capital para infraestrutura de nível empresarial.

Requisitos de Segurança para Trabalho Híbrido

As forças de trabalho híbridas permanentes exigem pilhas de segurança consolidadas que apliquem princípios de confiança zero. A infraestrutura de desktop virtual mantém dados sensíveis na nuvem corporativa, aplica patches centralizados e roteia o tráfego por canais inspecionados. As instituições financeiras utilizam instâncias de VDI em conformidade com o PCI-DSS para permitir que operadores, analistas e equipes de suporte trabalhem de casa sem dados de clientes armazenados localmente. Agências de saúde e do setor público adotam a mesma abordagem para proteger registros eletrônicos e informações de cidadãos, tornando a segurança um catalisador de curto prazo para todos os setores regulamentados.

Expansão do Portfólio de DaaS dos Hiperescaladores

AWS, Microsoft e Google destinaram coletivamente mais de USD 380 bilhões para hardware de nuvem de próxima geração que alimenta estações de trabalho virtuais aceleradas por GPU. A AWS lidera com compromissos de clientes de USD 164 bilhões, seguida de perto pelo Microsoft Azure com USD 129,5 bilhões. Alianças ampliadas — como o acordo de oito anos da Citrix que a nomeia parceira preferencial da Microsoft no Azure — agrupam armazenamento otimizado, rede e serviços de IA para mais de 100 milhões de usuários em potencial. Provedores de nuvem especializados em GPU, incluindo CoreWeave e Lambda Labs, também ganham terreno ao atender trabalhos de IA e gráficos que se beneficiam de clusters de baixa contenção. Esse influxo de capital amplia o alcance geográfico e eleva os limites de desempenho para o mercado de Workspace como Serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Latência de rede persistente e lacunas de largura de banda | -1.8% | Áreas rurais globalmente, mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade de integração de aplicações legadas | -1.2% | Mercados empresariais com infraestrutura de TI estabelecida | Médio prazo (2-4 anos) |

| O aumento das taxas de saída de nuvem corrói o TCO | -0.9% | Global, particularmente ambientes multinuvem | Curto prazo (≤ 2 anos) |

| Regras de soberania de dados forçam infraestrutura local de VDI | -0.7% | Europa, setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Latência de Rede Persistente e Lacunas de Largura de Banda

Os desktops virtuais são altamente sensíveis ao atraso de ida e volta. Os testes de benchmark da Citrix mostram que a experiência do usuário cai acentuadamente quando a latência ultrapassa 150 milissegundos e se torna inaceitável acima de 300 milissegundos. Muitos distritos rurais e economias emergentes ainda dependem de banda larga inconsistente, levando a atrasos de entrada, interrupções de áudio e gráficos borrados que desestimulam a adoção. Os hiperescaladores atenuam as restrições por meio de zonas de borda próximas e transporte UDP adaptativo, mas a infraestrutura de última milha permanece desigual. Os programas governamentais de implantação de fibra e os projetos piloto de wireless fixo 5G serão fundamentais, especialmente para implantações que envolvam vídeo em alta definição ou cargas de trabalho de CAD.

Complexidade de Integração de Aplicações Legadas

As empresas que abrigam aplicações com décadas de existência enfrentam obstáculos de migração. Softwares mais antigos frequentemente codificam drivers de dispositivo de forma rígida ou pressupõem sistemas operacionais específicos, tornando a entrega virtual árdua. As equipes de TI devem realizar testes de compatibilidade, refatorar código ou conteinerizar executáveis — etapas que inflam orçamentos e cronogramas. Os setores altamente regulamentados exigem validação adicional antes do uso em produção, acrescentando despesas de certificação. Embora as ferramentas modernas de camadas do Windows e os agentes de comunicação remota de aplicações reduzam parte do atrito, a curva de aprendizado mantém um subconjunto de sistemas de missão crítica vinculados a silos locais por mais tempo do que o previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Dominância do Desktop Impulsiona a Consolidação de Plataformas

O Desktop como Serviço garantiu 56,05% de participação no mercado de Workspace como Serviço em 2025, refletindo a demanda persistente por imagens completas de sistema operacional que suportam software legado de linha de negócios. As empresas favorecem o modelo porque o patch centralizado, o gerenciamento de imagem dourada e a reversão instantânea simplificam a conformidade em comparação com laptops individuais. A adoção do DaaS também escala facilmente para contratados e funcionários sazonais graças à cobrança por hora. A liderança do segmento levou os fornecedores de plataforma a mesclar funções complementares, como identidade, observabilidade e análise de endpoints, em consoles unificados.

As Suítes de Colaboração Integrada representam a categoria de crescimento mais rápido, com um CAGR de 12,72% até 2031. Os pacotes que combinam chat, chamadas, coautoria de documentos e automação de fluxo de trabalho reduzem a proliferação de ferramentas e incentivam a consolidação de licenças. O Microsoft Teams dentro dos acordos existentes do Office 365 e o Google Workspace em coortes de educação e startups dominam os volumes. Os fornecedores agora incorporam IA de transcrição de reuniões, quadros brancos e construtores de processos de baixo código, posicionando as suítes como uma plataforma de lançamento para plataformas de experiência digital mais amplas. Essa trajetória irá gradualmente diluir as soluções independentes de conferência ou armazenamento à medida que as empresas gravitam em direção a ecossistemas coesos.

Por Modelo de Implantação: A Aceleração da Nuvem Remodela a Infraestrutura

As implantações locais controlaram 66,80% do tamanho do mercado de Workspace como Serviço em 2025, à medida que as empresas aproveitaram investimentos já realizados e afirmaram a soberania dos dados. Esses ambientes frequentemente combinam software de VDI com clusters hiperconvergidos em execução em datacenters privados. No entanto, o rigoroso planejamento de capacidade, os ciclos de atualização de hardware e os sites separados de recuperação de desastres mantêm os custos de capital elevados.

A implantação em nuvem deve registrar o CAGR mais forte de 13,35% até 2031. Os provedores entregam GPUs de nível empresarial, elasticidade automatizada e redundância global sem gastos iniciais. O Microsoft Azure Virtual Desktop no Azure Stack HCI une os dois mundos ao hospedar hosts de sessão virtual localmente enquanto os controla a partir da nuvem. As organizações europeias gravitam em direção a regiões de nuvem soberana que abordam as decisões de transferência de dados do GDPR e do Schrems II. Com o tempo, o modelo operacional de nuvem pública dominará as novas implantações em campo aberto e a expansão de cargas de trabalho, mesmo entre entidades altamente regulamentadas.

Por Porte da Organização: As PMEs Impulsionam o Volume Incremental

As grandes empresas responderam por 65,55% de participação no mercado de Workspace como Serviço em 2025, graças a grandes bases de usuários e regimes de conformidade complexos. Bancos, operadoras de telecomunicações e fabricantes globais implantam dezenas de milhares de desktops virtuais para proteger dados de clientes, apoiar transições de fusões e permitir a colaboração de engenharia em fuso horário contínuo. Consoles de gerenciamento centralizados, estratégias de imagem em camadas e circuitos de rede dedicados satisfazem SLAs de desempenho rigorosos.

As pequenas e médias empresas permanecem o grupo mais dinâmico, com um CAGR de 13,1% esperado até 2031. Os níveis de assinatura no estilo SaaS permitem que empresas em crescimento acessem a mesma resiliência e segurança que os conglomerados sem precisar adquirir servidores ou contratar administradores especializados. Operadores de espaços de trabalho compartilhados e marcas de coworking em centros metropolitanos estão cada vez mais agrupando desktops virtuais junto com mesas físicas, permitindo que as PMEs montem equipes baseadas em projetos da noite para o dia. À medida que os fornecedores simplificam a integração por meio de assistentes de configuração baseados em navegador e faturamento integrado, a demanda das PMEs ampliará gradualmente o volume total endereçável.

Por Vertical de Usuário Final: Setores Regulamentados Comandam a Adoção Inicial

TI e Telecomunicações garantiram 32,85% de participação no mercado de Workspace como Serviço em 2025, porque desenvolvedores de software, engenheiros de rede e centrais de suporte exigem ambientes de laboratório seguros acessíveis de qualquer local. Compilações frequentes de código e testes de esquema de rede exploram a elasticidade dos farms de VDI para encurtar os ciclos de lançamento e reduzir o investimento em hardware.

O BFSI tem previsão de entregar o CAGR mais rápido de 12,15% entre 2026-2031. As instituições financeiras adotam desktops virtuais reforçados que retêm dados sensíveis dentro dos perímetros do datacenter e automatizam os relatórios de conformidade. A segmentação de confiança zero e a gravação de sessão integrada satisfazem os mandatos de auditoria de reguladores na América do Norte, Europa e Oriente Médio. As seguradoras espelham os bancos ao implementar espaços de trabalho digitais que permitem o processamento remoto de sinistros e análise atuarial sob regras rígidas de privacidade. Os segmentos de educação, governo e saúde adicionam volume incremental por meio de iniciativas de aprendizado a distância, serviços ao cidadão e registros médicos eletrônicos, respectivamente.

Análise Geográfica

A América do Norte manteve a liderança com 35,15% de participação no mercado de Workspace como Serviço em 2025, apoiada por infraestrutura de nuvem madura, alta penetração de banda larga e adoção antecipada nos setores de tecnologia, finanças e mídia. A clareza regulatória em torno dos controles de dados para trabalho remoto acelerou as implantações, enquanto a densidade de hiperescaladores em múltiplas zonas metropolitanas manteve a latência dentro dos limites ideais. Os investimentos contínuos do setor privado em datacenters otimizados para IA, incluindo o campus da Amazon de USD 10 bilhões na Carolina do Norte, continuam a reforçar a base de fornecimento regional.

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 12,32% até 2031. Os governos da Índia, Indonésia e Vietnã destinam subsídios e incentivos de espectro para ampliar a cobertura de fibra e 5G, permitindo que PMEs e agências públicas saltem a TI local em favor de desktops em nuvem. A alocação de AU$ 20 bilhões da Amazon para datacenters australianos, combinada com novas fazendas solares, sublinha o apetite regional por infraestrutura verde. Os provedores de nuvem domésticos no Japão e na Coreia do Sul também estão lançando clusters ricos em GPU para apoiar o desenvolvimento de modelos de linguagem e design 3D, impulsionando a demanda por estações de trabalho de alto desempenho servidas a partir de zonas próximas.

A Europa permanece um pivô de crescimento ancorado em estruturas de nuvem soberana. A Lei Europeia de Dados e os mandatos específicos do setor forçam as cargas de trabalho a permanecer dentro das fronteiras regionais, levando a França, Alemanha e os países nórdicos a adotar redes de parceiros de nuvem confiáveis. A arquitetura de referência de nuvem soberana da VMware oferece modelos de conformidade padronizados que agilizam a certificação de desktop virtual. À medida que as empresas renovam os ciclos de hardware, muitas reduzem os racks locais e assinam regiões de nuvem pública sancionadas, combinando desempenho com garantia legal. O Oriente Médio e a África registram adoção incipiente vinculada a programas de diversificação econômica, enquanto a América Latina apresenta impulso constante onde espinhas dorsais de fibra e nós de borda fecham as históricas lacunas de largura de banda.

Panorama regulatório

Fornecedores de Workspace as a Service (WaaS) e compradores corporativos operam dentro de uma supervisão crescente de cibersegurança e mercado digital que pode moldar arquiteturas de acesso remoto, relato de incidentes e requisitos de aquisição. Na União Europeia, a Diretiva NIS2 (Diretiva (UE) 2022/2555) estabelece requisitos obrigatórios de gestão de risco de cibersegurança e relato de incidentes para prestadores de serviços de computação em nuvem e muitos clientes regulados, e o Regulamento de Execução da Comissão (UE) 2024/2690 especifica ainda mais medidas técnicas e metodológicas que afetam operações de serviços gerenciados e nuvem que suportam desktops virtuais e pilhas de colaboração.

Estruturas de segurança e concorrência também influenciam as práticas dos fornecedores e os termos contratuais. Em março de 2026, a Competition and Markets Authority (CMA) do Reino Unido delineou um programa de ações no âmbito do Digital Markets Competition Regime focado em serviços em nuvem e software empresarial, aumentando o escrutínio sobre troca de fornecedores, interoperabilidade e poder de mercado nas plataformas que sustentam a entrega de WaaS. Nos Estados Unidos, as diretrizes federais utilizadas em implementações do setor público continuam a enfatizar o acesso remoto seguro e a governança (incluindo a orientação CISA TIC 3.0 para usuários remotos e as recomendações NIST SP 800-46r2 para teletrabalho e BYOD), reforçando os requisitos de MFA, auditoria de políticas e caminhos de acesso controlados em ambientes WaaS.

Análise da cadeia de valor

A cadeia de valor do WaaS começa com hardware de endpoint e periféricos, incluindo thin clients e dispositivos pertencentes aos funcionários sob BYOD, passando depois para a camada de infraestrutura que fornece capacidade de computação, armazenamento, rede e, em muitas implementações, capacidade de GPU em regiões de hyperscalers e instalações de colocation (com fornecedores como AWS, Microsoft Azure, Google Cloud, Equinix e Digital Realty). Acima da infraestrutura, as camadas de software e plataforma fornecem desktops e aplicações virtuais (planos de controle VDI/DaaS), gestão de identidade e acesso, ferramentas de segurança e suítes de colaboração integradas que, em conjunto, formam a experiência de espaço de trabalho entregue.

Integradores de sistemas e prestadores de serviços gerenciados normalmente situam-se entre as plataformas e os clientes, agrupando provisionamento, gestão de imagens, aplicação de patches, monitoramento, service desk e relatórios de conformidade em ofertas baseadas em contrato (por exemplo, a Wipro posicionando entrega de local de trabalho gerenciado no estilo WaaS360). Os principais pontos de fricção ao longo da cadeia incluem limites de largura de banda e latência na última milha que podem reduzir a experiência do usuário de VDI, governança em múltiplos fornecedores que abrangem hyperscalers, plataformas VDI e contratos de segurança, e integração de aplicações legadas não projetadas para entrega virtual. Essas restrições elevam o papel da orquestração, observabilidade e automação de políticas de segurança para fornecedores que pretendem atuar como a camada única de responsabilidade para o cliente final.

Cenário Competitivo

A concorrência permanece equilibrada entre hiperescaladores, fornecedores diversificados de software empresarial e especialistas em workspace. A separação em 2024 da unidade de Computação para Usuário Final da VMware na Omnissa, apoiada pela KKR, preservou USD 1,5 bilhão em receita recorrente em 26.000 clientes e reposicionou o Horizon e o Workspace ONE como pilares independentes. A Omnissa imediatamente apresentou um programa de parceiros de três níveis em março de 2025, visando crescimento de 6-8% por meio de incentivos de canal mais ricos. Microsoft, AWS e Google contra-atacam com ofertas próprias, como Windows 365, Amazon WorkSpaces e Google Cloud Workstations, que combinam identidade, análise e IA em faturas únicas.

As aquisições estratégicas enfatizam automação e segurança. A ServiceNow concluiu a aquisição de USD 2,85 bilhões da Moveworks em março de 2025 para incorporar IA conversacional nas centrais de serviços de TI. A IBM concordou em adquirir a HashiCorp por USD 35 por ação em fevereiro de 2025, ampliando seus manuais de orquestração de nuvem híbrida com gerenciamento seguro de segredos. Esses movimentos fortalecem o controle de fluxo de trabalho de ponta a ponta e desbloqueiam o potencial de venda cruzada em ambientes de desktop virtual.

A diferenciação tecnológica agora se concentra em densidade de GPU, colaboração em tempo real e automação de políticas. A pilha RTX Virtual Workstation da NVIDIA permite CAD de alta taxa de quadros e treinamento de IA por meio de integrações com Citrix e VMware. A Citrix e a Microsoft aprofundam a integração das otimizações do Teams, prometendo desempenho de clique para renderização abaixo de 100 milissegundos para sessões de áudio/vídeo. Enquanto isso, concorrentes de nuvem especializados como a CoreWeave garantem rodadas de financiamento expressivas para construir fazendas de servidores otimizadas para IA, posicionando-se como alternativas econômicas para cargas de trabalho de aprendizado profundo que excedem as cotas dos principais hiperescaladores. Os clientes avaliam portabilidade, conformidade e economia unitária ao selecionar entre esses diversos modelos de entrega.

Líderes do Setor de Workspace como Serviço (WaaS)

Amazon Web Services Inc.

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Unisys Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco prático para o WaaS está em ambientes de trabalho remoto regulados e com forte exigência de auditoria que requerem controles prescritivos de cibersegurança alinhados a requisitos de aquisição e relato, particularmente na Europa, onde as obrigações da NIS2 e o Regulamento de Execução da Comissão (UE) 2024/2690 elevam a exigência de gestão de risco demonstrável na entrega de nuvem e serviços gerenciados. Fornecedores que empacotam desktops virtuais reforçados com identidade integrada, controles de sessão e modelos de relatório padronizados podem observar gatilhos de compra mais claros no setor público e em cadeias de suprimento de indústrias críticas, onde o trabalho de conformidade não pode ser separado do local de trabalho digital.

Há também espaço para expandir espaços de trabalho de alto desempenho e orientados à automação, à medida que o investimento dos hyperscalers aumenta a disponibilidade de infraestrutura rica em GPU e as empresas buscam operacionalizar a IA dentro da experiência de desktop em vez de apenas em aplicações autônomas. O mercado já mostra movimento de plataformas nessa direção, incluindo a AWS tornando o Amazon WorkSpaces for AI agents geralmente disponível em junho de 2026 para suportar automação capaz de interagir com aplicações de desktop legadas sem necessidade de modernização ou novas APIs. Separadamente, a economia da nuvem e as escolhas de arquitetura criam oportunidades para fornecedores e MSPs capazes de reduzir custos de saída de dados e complexidade por meio de posicionamento de cargas de trabalho, controles híbridos (incluindo conectividade de ambientes VMware à nuvem pública) e observabilidade de ponta a ponta em camadas de dispositivo, sessão, rede e segurança.

Desenvolvimentos recentes do setor

- Junho de 2026: A Amazon Web Services tornou o Amazon WorkSpaces for AI agents geralmente disponível, permitindo que agentes operem dentro de aplicações de desktop legadas sem necessidade de novas APIs ou modernização de aplicações. Isso expande o WorkSpaces de um serviço de entrega de desktop virtual para uma camada de espaço de trabalho pronta para automação, elevando o padrão de recursos para plataformas WaaS e DaaS concorrentes voltadas para empresas com forte dependência de sistemas legados.

- Agosto de 2025: A AWS anunciou a disponibilidade geral do Amazon Elastic VMware Service, permitindo que organizações executem cargas de trabalho VMware na infraestrutura da AWS. A medida apoia designs de espaço de trabalho híbrido em que VDI e pilhas de gestão baseadas em VMware podem ser combinadas com a elasticidade da nuvem, influenciando os caminhos de migração para empresas que padronizam a entrega de WaaS.

- Junho de 2024: A AWS lançou o Amazon WorkSpaces Pools, introduzindo um pool compartilhado de desktops virtuais projetado para cenários como laboratórios de treinamento e centros de contato. O provisionamento em pool fortalece a eficiência de custo e administração para populações de usuários com picos de demanda, expandindo os casos de uso endereçáveis além dos desktops persistentes de usuário nomeado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Definimos o mercado de workspace as a service (WaaS) como a entrega empacotada de espaços de trabalho virtuais e serviços gerenciados relacionados que permitem aos usuários acessar de forma segura desktops e aplicações empresariais a partir de diferentes dispositivos, tipicamente por meio de ambientes de nuvem e híbridos.

Exclusões de escopo: Este dimensionamento exclui gastos que se referem apenas à compra de hardware para o usuário final e serviços gerais de conectividade quando não estão agrupados como parte de uma assinatura de WaaS ou contrato de espaço de trabalho gerenciado.

Visão geral da segmentação

- Por Solução

- Desktop como Serviço (DaaS)

- Aplicação como Serviço (AaaS)

- Segurança Gerenciada e Conformidade como Serviço

- Suítes de Colaboração Integrada

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical de Usuário Final

- BFSI

- Educação

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- TI e Telecomunicações

- Outras Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear o que é contabilizado como WaaS e para definir limites entre assinaturas de espaço de trabalho em nuvem, software de virtualização e serviços de local de trabalho gerenciado. Também ajudou a construir o conjunto inicial de demanda, especialmente ao acompanhar sinais de adoção de trabalho remoto e híbrido e a direção dos gastos de TI corporativos.

As fontes públicas e oficiais que moldaram o modelo incluíram, por exemplo, publicações do US Bureau of Labor Statistics sobre padrões de trabalho, indicadores macroeconômicos da OCDE e do Banco Mundial, indicadores de acesso digital da UIT, orientações públicas de cibersegurança do NIST e de outras entidades, e periódicos revisados por pares sobre desempenho e segurança de desktops virtuais. Também revisamos registros de empresas, documentação de produtos, apresentações a investidores, sites de associações e imprensa de reputação, e depois verificamos sinais financeiros e contratuais utilizando assinaturas pagas de dados financeiros e de inteligência empresarial, notícias e finanças, bases de dados de patentes, e contratos e licitações globais. Estes são tipos ilustrativos de fontes, e muitas outras referências foram utilizadas para coletar dados, validar suposições e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em obter lógica de precificação e padrões de adoção do mundo real que muitas vezes não são visíveis em fontes públicas. Isso incluiu como os compradores agrupam DaaS e AaaS, como os serviços de segurança e conformidade são cobrados, e quando as implementações permanecem privadas em vez de migrar para a nuvem pública. Conversamos com uma combinação de fornecedores de WaaS, parceiros de canal e responsáveis por decisões de TI corporativa nas Américas, EMEA e APAC, para que os ciclos de compra regionais e a duração dos contratos pudessem ser refletidos. Em seguida, utilizamos as contribuições dos respondentes para validar as suposições de dimensionamento e fechar lacunas deixadas pela pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 50% |

| Nível médio: 60% | Líderes funcionais/de unidade: 37% | EMEA: 31% |

| Participantes menores: 14% | Gerentes: 50% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O mercado foi inicialmente construído utilizando uma abordagem top-down, em que os gastos empresariais com local de trabalho digital, a penetração da força de trabalho remota e híbrida, e as taxas de adoção de espaço de trabalho em nuvem são traduzidos em um conjunto de demanda de WaaS endereçável por região. Após a estrutura estar estabelecida, corroboramos os totais com verificações seletivas bottom-up, tais como amostragem de faixas de preço de assinatura, mapeamento de usuários ativos para implantações empresariais típicas, e validação das divisões de receita do lado do fornecedor entre DaaS, AaaS e serviços gerenciados relacionados.

As principais entradas do modelo incluíram indicadores como número de postos empresariais e composição de trabalhadores do conhecimento, ritmo de migração para a nuvem de computação para usuário final, requisitos de segurança e conformidade que impulsionam complementos gerenciados, duração média de contrato e taxas de renovação, e dispersão de preços a nível regional impulsionada por custos de mão de obra e hospedagem. Quando faltavam dados para países menores ou verticais de nicho, utilizamos variáveis substitutas como intensidade de serviços de TI e maturidade de infraestrutura em nuvem, e depois ajustamos a curva de adoção implícita utilizando o retorno das entrevistas.

A previsão utilizou análise de cenários apoiada por uma camada de regressão multivariada, com a demanda associada à prevalência do trabalho remoto, ao crescimento do orçamento de TI empresarial e a sinais de adoção da nuvem. A progressão do ASP foi mantida prática ao modelar o comportamento de preço de tabela para preço líquido, os descontos típicos para blocos maiores de postos, e os ajustes periódicos de preço na renovação, o que ajudou a manter a previsão consistente com a forma como os contratos de WaaS são precificados na prática.

Validação de Dados e Ciclo de Atualização

Antes de finalizar os resultados, os resultados foram triangulados com sinais independentes, incluindo taxas de crescimento de serviços de TI regionais, anúncios de adoção de espaço de trabalho em nuvem, e movimentos observados de preço para pacotes de espaço de trabalho padrão. Quaisquer mudanças acentuadas de ano para ano foram revisadas por meio de verificações de variância, e retestamos os fatores subjacentes para garantir que eventos isolados não deslocassem a curva.

Uma revisão analítica em múltiplas etapas é seguida antes da aprovação final, e um novo contato é acionado quando uma entrada-chave muda, como uma alteração perceptível nas suposições de duração de contrato ou uma mudança abrupta na precificação da nuvem. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Workspace As A Service (Waas) da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para o WaaS ainda variam, mesmo quando parecem cobrir o mesmo tema, porque a precificação é orientada por assinatura e as linhas de escopo são fáceis de traçar de formas diferentes. As diferenças normalmente vêm do que é contabilizado como WaaS versus serviços adjacentes de local de trabalho digital, de como é tratado o momento de conversão de moeda, e se são utilizados preços de tabela ou preços de contrato efetivamente realizados.

Neste estudo, foi aplicado um ciclo de atualização consistente e um momento fixo de conversão de moeda. Os ASPs foram normalizados por meio de verificações de duração de contrato e desconto obtidas em entrevistas, razão pela qual o total de 2026 se alinha a uma visão repetível de receita de assinatura utilizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,21 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 11,52 bilhões de USD (2025) | Utiliza um ano-base e uma janela de previsão diferentes, e a definição pode inclinar-se para um escopo mais amplo em direção a serviços de local de trabalho, o que pode elevar o total quando os serviços de gestão agrupados são contabilizados de forma mais ampla. |

| Editora de Pesquisa Setorial B | 9,94 bilhões de USD (2024) | Reporta um valor de um ano anterior e aplica uma curva diferente de precificação e crescimento, o que pode subestimar o ciclo atual se os ajustes de ASP impulsionados por renovação e a adoção mais recente orientada para a nuvem não estiverem totalmente refletidos. |

A tabela mostra que boa parte da dispersão é explicada pela seleção do ano e pelo que é incluído na definição, seguido por diferenças na forma como a precificação de assinatura é traduzida em receita anual. Ao manter o escopo ancorado nas assinaturas de WaaS e validar suposições-chave como desconto e momento de renovação, a estimativa permanece rastreável a fatores claros e pode ser reexecutada à medida que novas entradas são observadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Workspace como Serviço?

O mercado estava avaliado em USD 11,21 bilhões em 2026 e tem projeção de atingir USD 19,6 bilhões até 2031.

Qual tipo de solução detém a maior participação no mercado de Workspace como Serviço?

O Desktop como Serviço lidera com 56,05% de participação, apoiado pela ampla preferência empresarial por ambientes de desktop virtual completos.

Por que as PMEs estão adotando o Workspace como Serviço tão rapidamente?

O modelo de preços por uso, a configuração simples baseada em navegador e a ausência de gastos de capital com servidores permitem que as PMEs obtenham segurança e escalabilidade de nível empresarial sem equipe de TI dedicada.

Com que rapidez a implantação em nuvem deve crescer?

A implantação em nuvem de desktops virtuais tem previsão de expansão a um CAGR de 13,35% entre 2026 e 2031, à medida que as organizações migram do hardware local para serviços de nuvem pública elástica.

Qual geografia apresenta o crescimento mais rápido para o Workspace como Serviço?

A Ásia-Pacífico tem projeção de entregar um CAGR de 12,32% até 2031, impulsionada pela rápida digitalização, crescentes bases de PMEs e grandes investimentos de hiperescaladores.

O que está impulsionando a adoção do Workspace como Serviço em setores regulamentados como o BFSI?

O controle centralizado de dados, a segurança de confiança zero e os relatórios de conformidade integrados permitem que bancos e seguradoras apoiem o trabalho híbrido enquanto atendem a rigorosos requisitos de auditoria.

Página atualizada pela última vez em: