Tamanho e Participação do Mercado de Terapêuticas Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.24% CAGR |

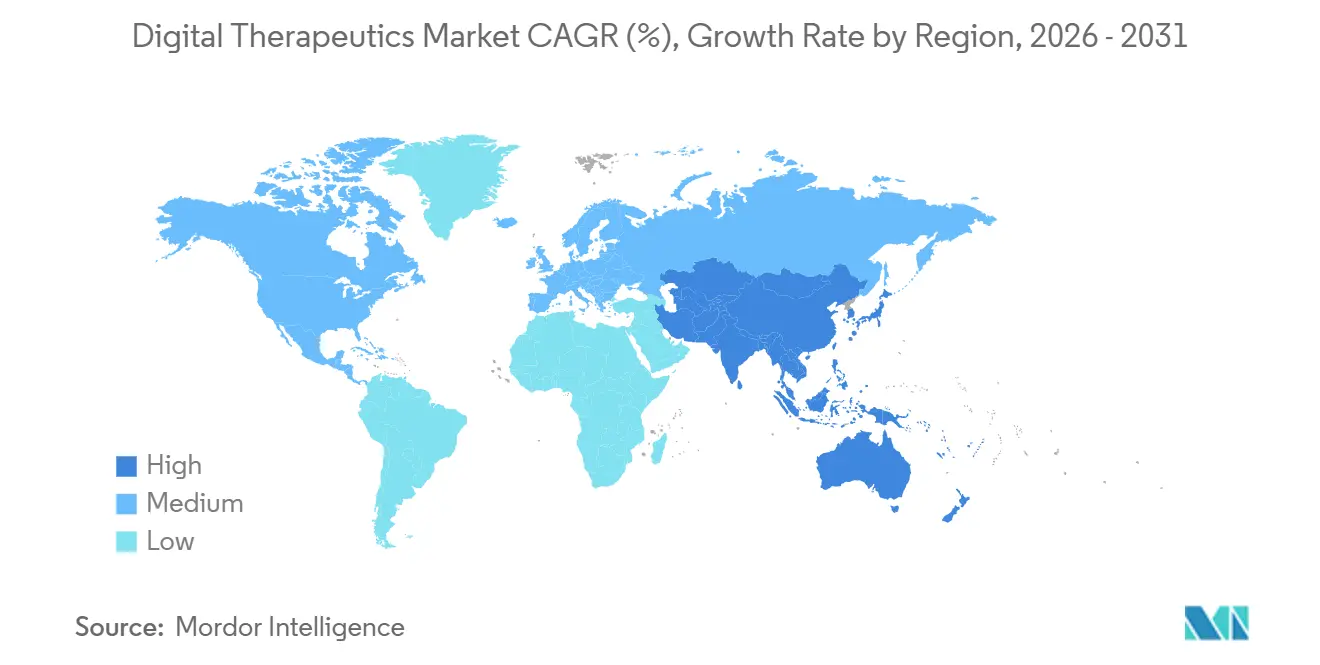

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

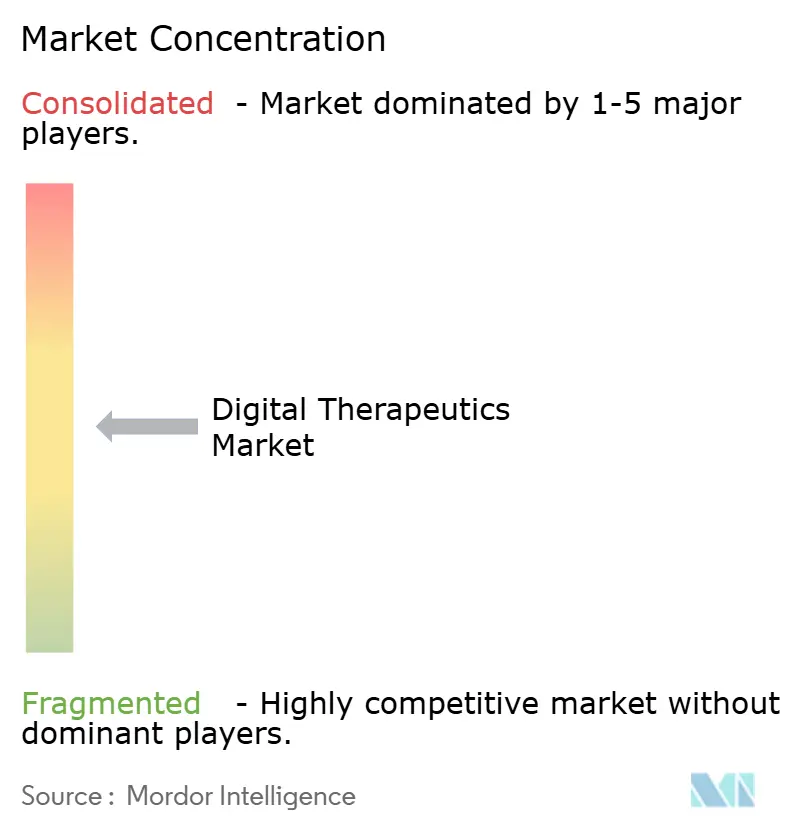

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas Digitais por Mordor Intelligence

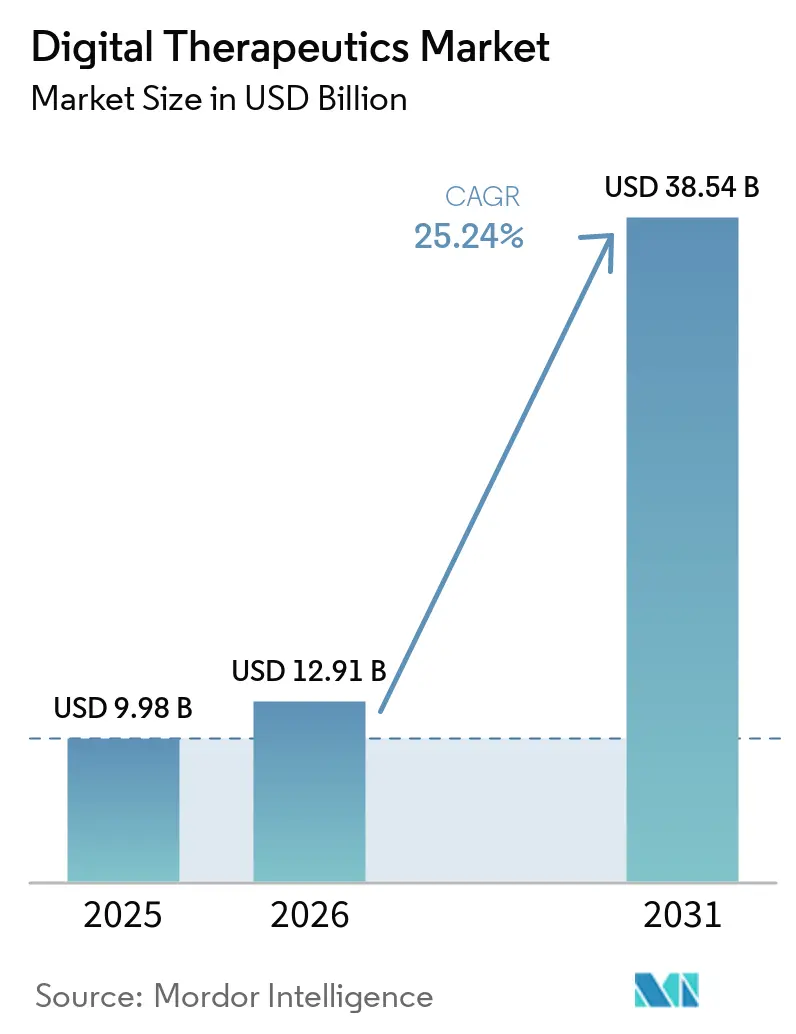

O tamanho do Mercado de Terapêuticas Digitais tem projeção de USD 9,98 mil milhões em 2025, USD 12,91 mil milhões em 2026, e deverá atingir USD 38,54 mil milhões até 2031, crescendo a uma CAGR de 25,24% de 2026 a 2031.

As terapêuticas digitais estão a transitar de programas-piloto para uso comercial generalizado, impulsionadas por vias regulatórias como o Software como Dispositivo Médico, pelo crescente interesse dos pagadores e pela maior adoção por parte dos empregadores. A validação clínica ganhou destaque, com evidências de ensaios randomizados agora fundamentais nas negociações de reembolso. Esta mudança amplifica a vantagem competitiva das plataformas clinicamente validadas em relação a aplicações de bem-estar não comprovadas. O mercado está a expandir o seu alcance, abordando áreas como diabetes, obesidade, saúde mental e gestão de doenças crónicas. Neste contexto, os compradores priorizam resultados mensuráveis em detrimento do mero acesso a aplicações. Os modelos de receita estão a evoluir; os sistemas de saúde e os pagadores favorecem agora programas geridos que integram software, suporte de cuidados e relatórios, afastando-se do licenciamento tradicional de software por pagamento único.

Principais Conclusões do Relatório

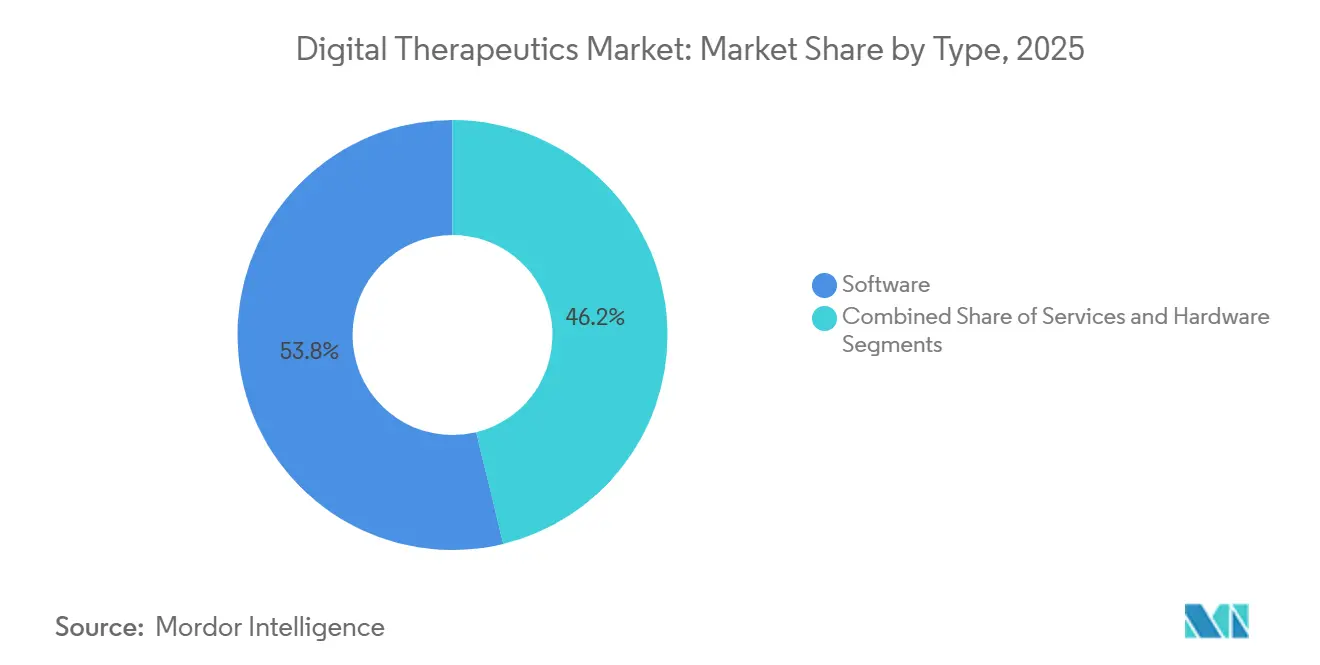

- Por tipo, o software detinha 53,78% da participação do mercado de terapêuticas digitais em 2025, enquanto os serviços têm previsão de crescer a uma CAGR de 27,10% até 2031.

- Por aplicação, a prevenção representou 42,25% do tamanho do mercado de terapêuticas digitais em 2025, enquanto a gestão deverá avançar a uma CAGR de 28,56% até 2031.

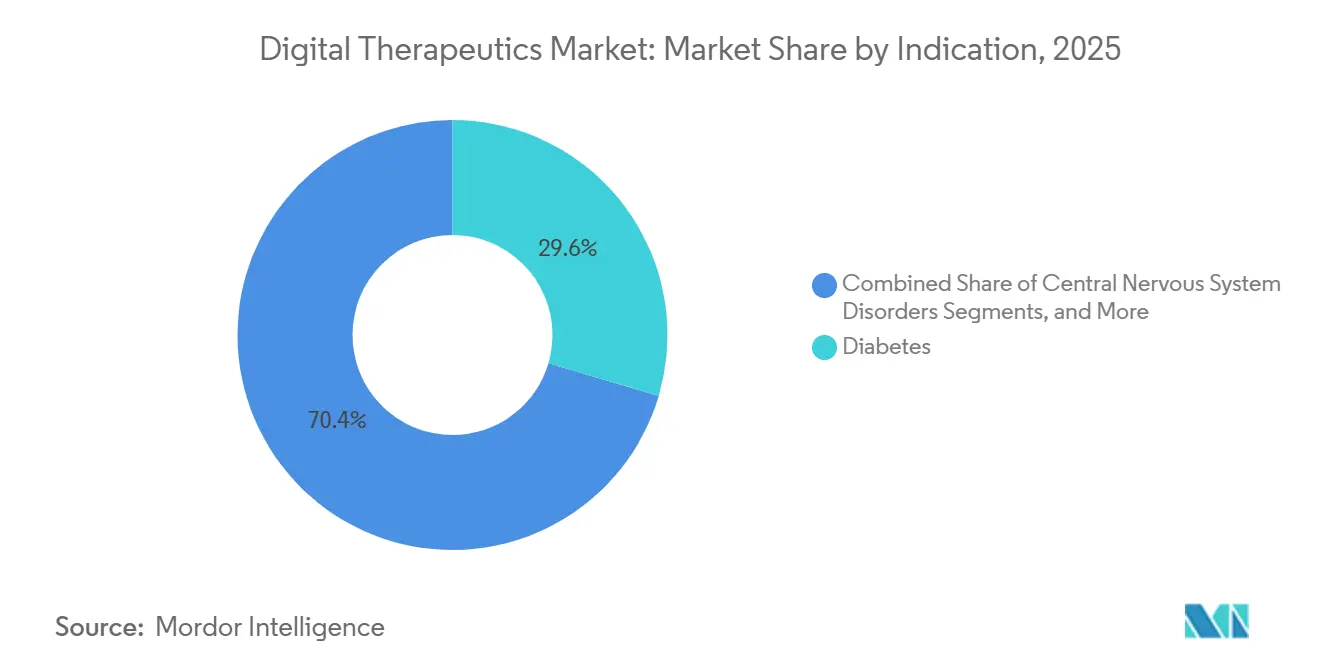

- Por indicação, o diabetes detinha 29,55% do mercado global de terapêuticas digitais em 2025, enquanto os distúrbios do sistema nervoso central têm projeção de expansão a uma CAGR de 28,76% até 2031.

- Por modelo de negócio, o direto ao consumidor detinha 60,34% do mercado global de terapêuticas digitais em 2025, enquanto a taxa por serviço tem projeção de crescimento a uma CAGR de 29,15% até 2031.

- Por geografia, a América do Norte representou 41,25% do tamanho do mercado de terapêuticas digitais em 2025, enquanto a Ásia-Pacífico deverá crescer a uma CAGR de 27,60% até 2031.

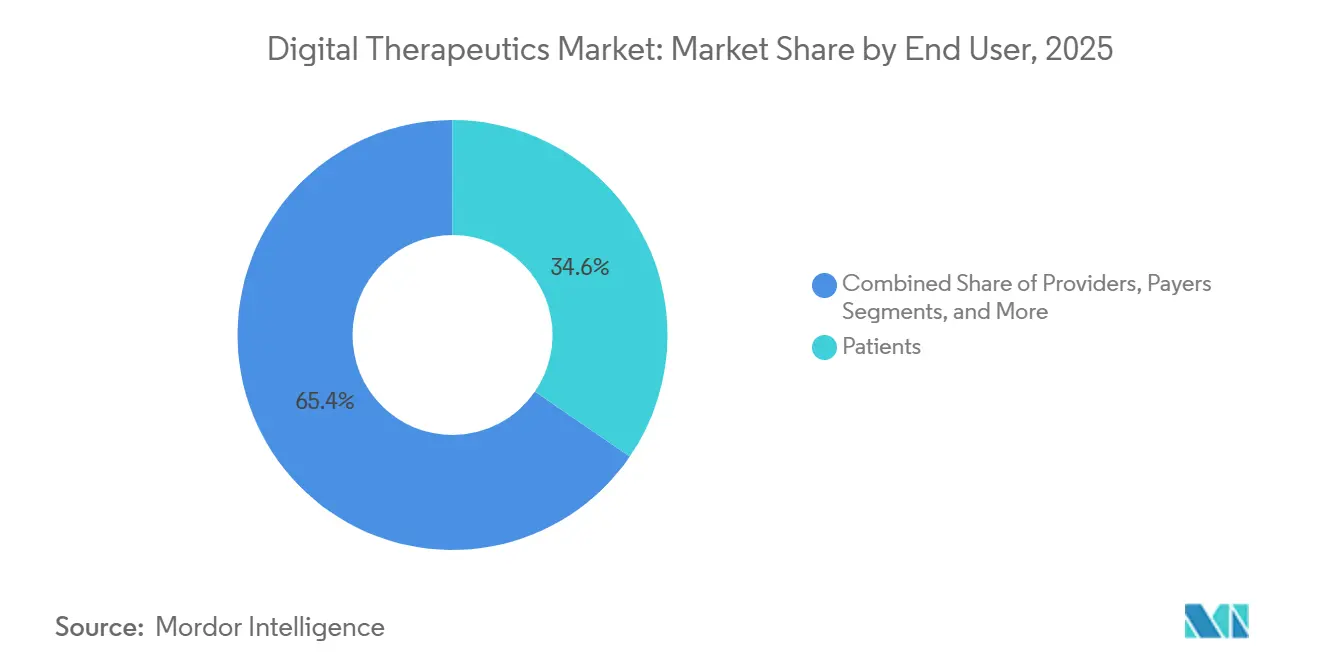

- Por utilizador final, os pacientes detinham 34,55% do mercado de terapêuticas digitais em 2025, enquanto os prestadores têm projeção de crescimento a uma CAGR de 27,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Terapêuticas Digitais

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de doenças crónicas e procura de intervenções baseadas em software escaláveis | +3.8% | Global, com maior densidade na América do Norte e na APAC | Longo prazo (≥ 4 anos) |

| Adoção acelerada por pagadores de contratos de cuidados baseados em valor para terapêuticas digitais | +3.2% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Integração de terapêuticas digitais prescritas no fluxo de trabalho clínico e em programas adjuntos à terapia farmacológica | +2.9% | América do Norte e UE, incluindo a via DiGA da Alemanha | Médio prazo (2-4 anos) |

| Personalização habilitada por IA e coaching adaptativo a melhorar os resultados clínicos | +3.5% | Global | Longo prazo (≥ 4 anos) |

| Maior procura por parte dos empregadores de retorno sobre o investimento mensurável nos benefícios de saúde digital | +2.1% | América do Norte, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Normalização regulatória de SaMD, PDURS e enquadramentos de dispositivos de saúde mental digital | +2.6% | América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Doenças Crónicas Exige Plataformas de Intervenção Escaláveis

O mercado de terapêuticas digitais está a crescer rapidamente devido à prevalência crescente de doenças crónicas, que exigem modelos de cuidados escaláveis para além do suporte presencial tradicional. O diabetes continua a ser uma área de foco fundamental devido ao seu significativo encargo de cuidados, resultados mensuráveis e à capacidade dos pagadores de associar intervenções digitais à adesão à medicação, aos níveis de hemoglobina glicada e aos riscos de hospitalização. As conclusões da Cleveland Clinic sobre a plataforma Twin Precision Treatment demonstraram o seu potencial na redução do uso de medicação para a diabetes tipo 2, reforçando o argumento a favor dos cuidados cardiometabólicos baseados em software. Esta abordagem está agora a estender-se à obesidade, hipertensão e gestão do risco cardiovascular, onde os programas digitais são integrados com terapias farmacológicas e coaching para melhorar a adesão e a continuidade dos cuidados.

A Personalização Habilitada por IA Eleva o Padrão de Desempenho Clínico

A personalização está a tornar-se um fator crítico no mercado de terapêuticas digitais, uma vez que o conteúdo estático não consegue envolver perfis de pacientes diversificados nem melhorar os resultados de forma eficaz. Um ensaio de 2025 destacou o sucesso do Lumen, um coach de voz baseado em IA, na prestação de terapia de resolução de problemas com resultados comparáveis ao coaching humano.[1]Intervenção Digital Personalizada Baseada em Jogos para Alívio de Sintomas de Depressão e Ansiedade, Um Ensaio Clínico Randomizado Piloto, npj Mental Health Research, nature.com Outro estudo destacou os benefícios da aprendizagem por reforço na personalização de intervenções para depressão e ansiedade, demonstrando melhorias significativas em relação a abordagens não personalizadas. Os compradores estão a priorizar cada vez mais soluções baseadas em IA que melhorem as respostas clínicas e reduzam os custos de cuidados. Os fornecedores que oferecem adaptações específicas ao paciente estão melhor posicionados nas discussões de cobertura, particularmente em programas de saúde mental e doenças crónicas, onde as taxas de abandono continuam a ser um desafio. Esta tendência está a elevar os padrões de desempenho em todo o mercado.

A Normalização Regulatória do SaMD Cria Vias de Acesso Institucional

Os desenvolvimentos regulatórios estão a proporcionar uma base comercial mais sólida para o mercado de terapêuticas digitais. O Centro de Excelência em Saúde Digital da FDA, em colaboração com a CMS e a CMMI, lançou o Piloto TEMPO em janeiro de 2026, associando o acesso a dispositivos digitais à medição de resultados dos pacientes. Nos EUA, a Lei de Acesso a Terapêuticas Digitais Prescritas de 2025 visa estabelecer um benefício dedicado ao abrigo da Parte B do Medicare para terapêuticas digitais prescritas, reduzindo a dependência de preços inconsistentes. A via DiGA da Alemanha registou 695.000 prescrições ativadas em 2025, com custos de reembolso acumulados a atingir EUR 400 milhões (USD 432 milhões). A partir de 2026, a Alemanha exigirá que pelo menos 20% dos preços de reembolso DiGA estejam associados a resultados mensuráveis, elevando os padrões de evidência e enfatizando os relatórios do mundo real.[2]GKV-Spitzenverband, "Relatório DiGA 2025", citado na DUX Healthcare, dux-healthcare.com Enquadramentos semelhantes no Japão, Austrália e Coreia do Sul estão a estabilizar ainda mais as vias institucionais para as terapêuticas digitais.

Adoção Acelerada por Pagadores Através de Contratos Vinculados a Resultados

Os pagadores estão a adotar cada vez mais as terapêuticas digitais à medida que as evidências de poupança de custos impulsionam a contratação seletiva. Um estudo demonstrou que o SleepioRx, uma plataforma digital de terapia cognitivo-comportamental para insónia, reduziu os custos totais de saúde no primeiro ano em USD 2.083 por paciente, com as despesas em farmácia a diminuir 46%. Outro estudo de 2026 destacou reduções de custos e maior eficiência em programas de saúde comportamental patrocinados por empregadores através do acesso habilitado digitalmente.[3]A. Nwosu et al., "Estratégias de Política e Reembolso para Melhorar o Acesso dos Pacientes a Terapêuticas Digitais Prescritas", npj Digital Medicine, nature.com Os modelos de taxa por serviço estão a crescer rapidamente, uma vez que os compradores institucionais preferem contratos associados a utilização e resultados mensuráveis. Embora a cobertura permaneça seletiva, os pagadores estão mais dispostos a apoiar programas para condições crónicas de alto custo quando alinhados com os sistemas administrativos existentes. Esta mudança está a aproximar o mercado de estruturas de cuidados baseados em valor.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cobertura de reembolso desigual e ausência de preços nacionais padronizados para terapêuticas digitais | -2.8% | América do Norte, com a Europa também afetada por enquadramentos fragmentados a nível nacional | Médio prazo (2-4 anos) |

| Elevado custo de geração de evidências clínicas a criar barreiras para os desenvolvedores de menor dimensão | -1.6% | Global, mais agudo na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Baixa persistência dos pacientes e abandono do envolvimento a erodir a eficácia no mundo real | -2.1% | Global | Longo prazo (≥ 4 anos) |

| Fricção de integração com sistemas de registos eletrónicos de saúde, sistemas de faturação e plataformas de gestão de consultórios | -1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação do Reembolso Limita os Modelos Comerciais Escaláveis

O mercado de terapêuticas digitais enfrenta acesso comercial limitado devido a enquadramentos de reembolso fragmentados entre pagadores, países e contextos de cuidados. Nos EUA, a Tabela de Honorários Médicos de 2025 introduziu códigos G para dispositivos digitais de saúde mental, mas a ausência de preços nacionais deixa o acesso dependente de preços a nível de contratante e de processos de faturação locais. As estratégias de reembolso para terapêuticas digitais prescritas variam amplamente, com o design das políticas a desempenhar um papel crítico no acesso dos pacientes, na adoção pelos prestadores e na escalabilidade comercial. Isto cria uma divisão entre empresas capazes de gerir prazos de cobertura alargados e aquelas restritas a modelos de pagamento direto pelo empregador ou pelo consumidor.

O Abandono do Envolvimento Compromete a Geração de Evidências do Mundo Real

O abandono por parte dos pacientes continua a ser um problema significativo no mercado de terapêuticas digitais, uma vez que taxas de conclusão mais baixas enfraquecem o impacto clínico e a base de evidências necessária para uma cobertura mais ampla. A taxa média de conclusão para intervenções digitais na depressão é de 44,2%, variando entre 1,8% e 94%, destacando a importância da qualidade do design, da adequação ao paciente e da experiência de integração. A persistência no mundo real nas terapêuticas digitais musculoesqueléticas também permanece baixa apesar da eficácia comprovada, exigindo esforços coordenados de pacientes, clínicos, desenvolvedores e sistemas de saúde para sustentar a utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Software Ancora a Receita, Mas os Serviços Redesenham o Mapa de Crescimento

Em 2025, as soluções de software detinham 53,78% do mercado de terapêuticas digitais, impulsionadas por modelos de terapia baseados em aplicações que dispensam a necessidade de hardware especializado. Este segmento prosperou devido à distribuição rápida, atualizações contínuas e custos de entrega reduzidos, estabelecendo-se como a espinha dorsal comercial para os intervenientes em fase inicial e intermédia. O hardware permaneceu o segmento mais pequeno, servindo principalmente um papel de suporte integrado com sensores, dispositivos vestíveis ou outros dispositivos conectados. A centralidade do software no mercado de terapêuticas digitais foi reforçada, especialmente em cenários onde as interfaces móveis eram suficientes para as vias clínicas sem necessitar de monitorização remota.

Os serviços têm projeção de crescimento a uma CAGR de 27,10% de 2026 a 2031, refletindo uma mudança nas preferências dos compradores em direção a camadas de cuidados geridos em torno do software. Os sistemas de saúde, pagadores e empregadores valorizam cada vez mais a navegação de cuidados, o coaching, os relatórios e o suporte de implementação para melhorar a ativação, a continuidade e a responsabilização. Esta mudança está a impulsionar o mercado em direção à prestação contínua de programas em vez de licenciamento único ou subscrições de aplicações. O software permanece o motor terapêutico central, enquanto os serviços emergem como a camada comercial que traduz a adoção em resultados mensuráveis.

Por Aplicação: A Prevenção Domina, a Gestão Captura o Prémio de Crescimento

A prevenção representou 42,25% do mercado de terapêuticas digitais em 2025, apoiada por uma forte adoção na prevenção do diabetes, cessação tabágica e gestão do peso. Estas áreas tinham estabelecido uma base comercial sólida devido ao financiamento por parte de empregadores e planos de saúde para medidas preventivas com modelos de mudança de comportamento familiares. A menor complexidade clínica da prevenção em comparação com os tratamentos prescritos permitiu uma implementação mais ampla em grandes grupos de membros, tornando-a o maior segmento de aplicação em 2025. No entanto, o crescimento está agora a deslocar-se para a gestão ativa de doenças.

A gestão deverá crescer a uma CAGR de 28,56% até 2031, impulsionada pela crescente procura de programas que demonstrem benefícios de compensação de custos nos cuidados cardiometabólicos e em condições crónicas. A Omada Health reportou receitas do primeiro trimestre de 2026 de USD 78 milhões, um aumento de 42% em termos homólogos, com o total de membros a ultrapassar 1,02 milhões, demonstrando a escalabilidade das plataformas focadas na gestão. O tratamento permanece o segmento mais pequeno devido a requisitos de autorização e evidências mais rigorosos, mas a combinação de receitas está a favorecer cada vez mais a gestão, uma vez que os pagadores priorizam programas de controlo de custos em detrimento de iniciativas gerais de bem-estar.

Por Indicação: O Diabetes Detém a Participação, os Distúrbios do SNC Comandam o Crescimento

O diabetes detinha 29,55% do mercado de terapêuticas digitais ao nível das indicações em 2025, consolidando a sua posição como o principal ponto de entrada para os cuidados terapêuticos baseados em software. Os programas de diabetes beneficiam de resultados mensuráveis como os níveis de hemoglobina glicada e os riscos de hospitalização, facilitando os contratos com pagadores e as compras por parte dos empregadores. A adoção de terapias com agonistas do recetor GLP-1 reforça ainda mais esta posição, com o coaching digital e o suporte à adesão a complementar as vias de tratamento cardiometabólico. O diabetes permanece a indicação fundamental, oferecendo escalabilidade e um enquadramento de evidências extensível a condições adjacentes.

Os distúrbios do sistema nervoso central têm previsão de crescimento a uma CAGR de 28,76% até 2031, impulsionados por avanços em TDAH, depressão, esquizofrenia e áreas relacionadas com a saúde mental. A autorização 510(k) da Lumos Labs para o LumosityRx em dezembro de 2025 como terapêutica digital prescrita para TDAH em adultos destaca o momentum competitivo neste espaço. O investimento de USD 50 milhões da Série D da Click Therapeutics e da Boehringer Ingelheim em abril de 2026 visa comercializar o CT-155 para os sintomas negativos experienciais da esquizofrenia, demonstrando o fortalecimento das parcerias farmacêuticas nas terapêuticas digitais focadas no sistema nervoso central.

Por Modelo de Negócio: O Direto ao Consumidor Domina, Mas a Taxa por Serviço Sinaliza uma Mudança Estrutural

Em 2025, o modelo direto ao consumidor captou 60,34% do mercado de terapêuticas digitais, refletindo a adoção generalizada da distribuição baseada em aplicações e das iniciativas de bem-estar patrocinadas por empregadores. Este modelo permitiu um acesso rápido dos utilizadores e permitiu aos fornecedores escalar sem depender de reembolso clínico abrangente. Alinhava-se com as dinâmicas iniciais do mercado, onde os produtos ganharam tração através do envolvimento direto, pagamentos em dinheiro ou benefícios do empregador. Embora o direto ao consumidor tenha liderado em 2025, o mercado está agora a deslocar-se para enquadramentos de pagamento mais responsáveis.

A taxa por serviço tem projeção de crescimento a uma CAGR de 29,15% até 2031, sinalizando uma mudança em direção a contratos associados à utilização e aos resultados. Os compradores institucionais estão a priorizar a responsabilização na ativação, adesão e utilização clínica, tornando os contratos de taxa por serviço mais apelativos do que os modelos de subscrição tradicionais. O segmento de negócio para negócio permanece significativo, particularmente onde os fornecedores colaboram com empregadores, sistemas de saúde ou planos de saúde para oferecer soluções de cuidados personalizadas ou com marca própria.

Por Utilizador Final: Os Pacientes Lideram o Volume, os Prestadores Impulsionam a Adoção Mais Rápida

Em 2025, os pacientes representaram 34,55% da combinação de utilizadores finais, destacando o papel fundamental da prestação centrada no consumidor no mercado de terapêuticas digitais. O acesso direto, a distribuição móvel e as barreiras mínimas de entrada posicionaram os pacientes na vanguarda da adoção, particularmente para programas que não requerem prescrições formais ou supervisão intensiva por parte dos prestadores. Entretanto, a utilização liderada pelos prestadores está a ganhar importância, impulsionada por códigos de faturação mais claros, vias clínicas e integração nos cuidados padrão. Os pacientes permaneceram o maior segmento de utilizadores finais em 2025, enquanto se espera que os prestadores desempenhem um papel mais proeminente durante o período de previsão.

Os prestadores têm projeção de crescimento a uma CAGR de 27,44% de 2026 a 2031, apoiados por vias de reembolso mais claras e por uma mudança em direção a soluções digitais prescritas por clínicos. Um estudo de 2025 destacou que, embora os médicos ainda considerem as terapêuticas digitais como ferramentas complementares, a sua integração nos cuidados multimodais e nas práticas associadas a diretrizes está a aumentar com vias de reembolso mais claras. Os pagadores e os empregadores estão também a tornar-se utilizadores finais significativos, focando-se em resultados mensuráveis, estruturas contratuais e impactos nos custos médicos.

Análise Geográfica

Em 2025, a América do Norte representou 41,25% do mercado global de terapêuticas digitais, tornando-se o maior contribuinte regional por receita e o mercado comercialmente mais avançado. Esta liderança resultou do enquadramento regulatório da FDA, de uma forte base de autosseguro por parte dos empregadores, de desenvolvimentos ativos apoiados por capital de risco e da prontidão institucional para modelos de cuidados baseados em software. A Tabela de Honorários Médicos de 2025 introduziu códigos de reembolso para dispositivos digitais de tratamento de saúde mental, criando um mecanismo de faturação formal apesar dos preços nacionais pendentes.

A Europa permaneceu o segundo maior mercado regional, com a Alemanha a liderar devido ao seu modelo DiGA, a via de reembolso nacional mais estruturada para terapêuticas digitais. Em 2025, o programa DiGA registou 695.000 prescrições ativadas, com um custo de EUR 171 milhões (USD 184 milhões), refletindo um crescimento de 64% em termos homólogos. A partir de janeiro de 2026, a Alemanha exigiu que pelo menos 20% dos preços de reembolso DiGA estivessem associados a resultados medidos, favorecendo plataformas com sistemas robustos de dados do mundo real. Outros países europeus, incluindo o Reino Unido, França, Itália e Espanha, estão a progredir gradualmente, enquanto parcerias como a GAIA e a Daiichi Sankyo Europe demonstram a utilização da via alemã para uma comercialização mais ampla.

A região Ásia-Pacífico é o mercado de terapêuticas digitais de crescimento mais rápido, com uma CAGR projetada de 27,60% de 2026 a 2031. O crescimento é impulsionado pela crescente prevalência de doenças crónicas, pela expansão da infraestrutura de saúde digital e por vias formais de software como dispositivo médico no Japão, Coreia do Sul e Austrália. Até 2025, a Coreia do Sul aprovou 14 produtos de terapêuticas digitais, incluindo o tratamento para insónia Somzz, demonstrando o progresso regulatório. O enquadramento da PMDA do Japão e a via da TGA da Austrália estão a avançar nos processos estruturados de aprovação e reembolso, particularmente em saúde mental e cuidados de diabetes.

Panorama Competitivo

A nível global, o mercado de terapêuticas digitais está moderadamente concentrado. No entanto, a concorrência intensifica-se em grupos específicos, nomeadamente nos cuidados cardiometabólicos, nas condições do sistema nervoso central e no suporte musculoesquelético. Nenhum fornecedor domina o panorama. Em vez disso, a força competitiva depende de fatores como a qualidade das evidências, o alinhamento com o reembolso, a preparação regulatória e a integração contínua com os fluxos de trabalho dos pagadores ou prestadores. Entre 2025 e 2026, a consolidação acelerou o seu ritmo.

Permanecem oportunidades por explorar em áreas como os distúrbios gastrointestinais e respiratórios, bem como nos cuidados de multimorbilidade. Embora as evidências estejam a acumular-se nestes domínios, nenhum fornecedor estabeleceu ainda uma posição dominante. Em TDAH e cuidados cognitivos, a autorização da FDA para o LumosityRx em dezembro de 2025 marcou a sua entrada num espaço onde o sucesso depende cada vez mais da validação clínica em detrimento do reconhecimento de marca. A personalização baseada em IA está a tornar-se uma expectativa padrão, uma vez que as evidências de ensaios clínicos randomizados apoiam cada vez mais as intervenções adaptativas em detrimento das genéricas. O lançamento pela Omada Health em fevereiro de 2026 do 'Omada for Cholesterol' demonstrou uma mudança estratégica, focando-se na expansão horizontal nas condições cardiometabólicas em vez de se limitar a uma única patologia.

As colaborações entre empresas farmacêuticas e desenvolvedores de terapêuticas digitais estão a ganhar momentum, conectando evidências clínicas, esforços de comercialização e populações de pacientes-alvo. Um exemplo notável é a parceria de USD 50 milhões entre a Click Therapeutics e a Boehringer Ingelheim para o CT-155 nos cuidados de esquizofrenia. A conformidade regulatória permanece uma vantagem competitiva crítica, uma vez que os fornecedores com capacidades estabelecidas de SaMD da FDA e regulatórias europeias podem introduzir novas indicações mais rapidamente e com menores riscos de execução.

Líderes do Setor de Terapêuticas Digitais

Omada Health, Inc.

Teladoc Health, Inc.

Noom, Inc.

Click Therapeutics, Inc.

Kaia Health Software GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Hims & Hers Health concluiu a aquisição da Eucalyptus, expandindo a sua presença em saúde digital nos EUA, Reino Unido, Austrália, Canadá, França, Alemanha, Irlanda, Espanha e Japão. Esta aquisição estratégica posiciona a entidade combinada para prestar programas de terapêuticas digitais complementares em nove mercados, apoiando o objetivo de receita de USD 6,5 mil milhões da empresa para 2030.

- Maio de 2026: A DarioHealth Corp. expandiu o seu programa de gestão da hipertensão na rede da Solera Health, duplicando o seu mercado endereçável para mais de 500.000 vidas elegíveis e alargando a cobertura a membros pré-hipertensos.

- Maio de 2026: A Resmed e a ŌURA estabeleceram uma parceria para integrar dados de saúde do sono de dispositivos vestíveis com as vias de cuidados clínicos da Resmed, criando uma ligação contínua entre dados do consumidor e gestão do sono de grau clínico.

- Maio de 2026: A Signant Health adquiriu a Ametris (anteriormente ActiGraph), combinando soluções de avaliação clínica eletrónica com medidas digitais derivadas de dispositivos vestíveis para colmatar lacunas na infraestrutura de ensaios clínicos de terapêuticas digitais.

- Abril de 2026: A Click Therapeutics e a Boehringer Ingelheim anunciaram um investimento de USD 50 milhões da Série D e a transferência dos direitos completos do produto para o CT-155, uma terapêutica digital para a esquizofrenia, marcando a maior parceria entre terapêuticas digitais e farmacêutica de 2026.

Âmbito do Relatório do Mercado Global de Terapêuticas Digitais

De acordo com o âmbito do relatório, o mercado de terapêuticas digitais refere-se à venda de programas de software baseados em evidências e clinicamente avaliados que prestam intervenções terapêuticas a pacientes para prevenir, gerir ou tratar um distúrbio ou doença médica. As terapêuticas digitais podem ser utilizadas de forma independente ou em conjunto com medicamentos e terapias tradicionais. Este mercado inclui produtos utilizados para apoiar as seguintes áreas terapêuticas: cuidados de diabetes, saúde mental e comportamental, saúde cardiovascular e saúde musculoesquelética.

O mercado de terapêuticas digitais é segmentado por tipo, aplicação, indicação, modelo de negócio, utilizador final e geografia. Por tipo, o mercado inclui software, hardware e serviços. Por aplicação, o mercado é segmentado em prevenção, gestão e tratamento. Por indicação, o mercado é categorizado em diabetes, obesidade, distúrbios gastrointestinais, doenças cardiovasculares, distúrbios do sistema nervoso central, distúrbios respiratórios, cessação tabágica e outras indicações. Por modelo de negócio, o mercado é segmentado em direto ao consumidor, negócio para negócio e taxa por serviço. Por utilizador final, o mercado é segmentado em pacientes, prestadores, pagadores e empregadores. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima referidos.

| Softwares |

| Hardware |

| Serviços |

| Prevenção |

| Gestão |

| Tratamento |

| Diabetes |

| Obesidade |

| Distúrbios Gastrointestinais |

| Doenças Cardiovasculares |

| Distúrbios do Sistema Nervoso Central |

| Distúrbios Respiratórios |

| Cessação Tabágica |

| Outras Indicações |

| Direto ao Consumidor |

| Negócio para Negócio |

| Taxa por Serviço |

| Pacientes |

| Prestadores |

| Pagadores |

| Empregadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Softwares | |

| Hardware | ||

| Serviços | ||

| Por Aplicação | Prevenção | |

| Gestão | ||

| Tratamento | ||

| Por Indicação | Diabetes | |

| Obesidade | ||

| Distúrbios Gastrointestinais | ||

| Doenças Cardiovasculares | ||

| Distúrbios do Sistema Nervoso Central | ||

| Distúrbios Respiratórios | ||

| Cessação Tabágica | ||

| Outras Indicações | ||

| Por Modelo de Negócio | Direto ao Consumidor | |

| Negócio para Negócio | ||

| Taxa por Serviço | ||

| Por Utilizador Final | Pacientes | |

| Prestadores | ||

| Pagadores | ||

| Empregadores | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a perspetiva para 2031 das terapêuticas digitais?

O mercado de terapêuticas digitais tem previsão de atingir USD 38,54 mil milhões até 2031, a partir de USD 12,51 mil milhões em 2026, crescendo a uma CAGR de 25,24% de 2026 a 2031.

Qual segmento de tipo lidera a receita nas terapêuticas digitais?

Os softwares lideraram o mercado em 2025 com uma participação de 53,78%, enquanto os serviços deverão crescer mais rapidamente a uma CAGR de 27,10% até 2031.

Qual área de doença é atualmente a maior para as soluções de terapêuticas digitais?

O diabetes foi a maior indicação em 2025 com uma participação de 29,55%, apoiado por uma forte utilização comercial nos cuidados cardiometabólicos e no acompanhamento de resultados mensuráveis.

Por que razão o sistema nervoso central está a tornar-se uma área de crescimento mais rápido para a adoção de terapêuticas digitais?

Os distúrbios do sistema nervoso central têm projeção de crescimento a uma CAGR de 28,76% até 2031 devido a pipelines de produtos mais robustos, maior atividade regulatória e procura mais profunda em TDAH, depressão e cuidados de esquizofrenia.

Qual região tem a posição atual mais forte nas terapêuticas digitais?

A América do Norte liderou com uma participação de 41,25% em 2025 devido a uma estrutura regulatória mais sólida, maior adoção por parte dos empregadores e experimentação de reembolso mais avançada.

Qual é o maior desafio operacional para as empresas de terapêuticas digitais?

A fragmentação do reembolso e a fraca persistência dos pacientes continuam a ser as principais barreiras operacionais, com as intervenções digitais para a depressão a apresentar uma taxa média de conclusão de 44,2% na revisão citada.

Página atualizada pela última vez em: