Tamanho e Participação do Mercado de Terapia Biológica do Câncer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

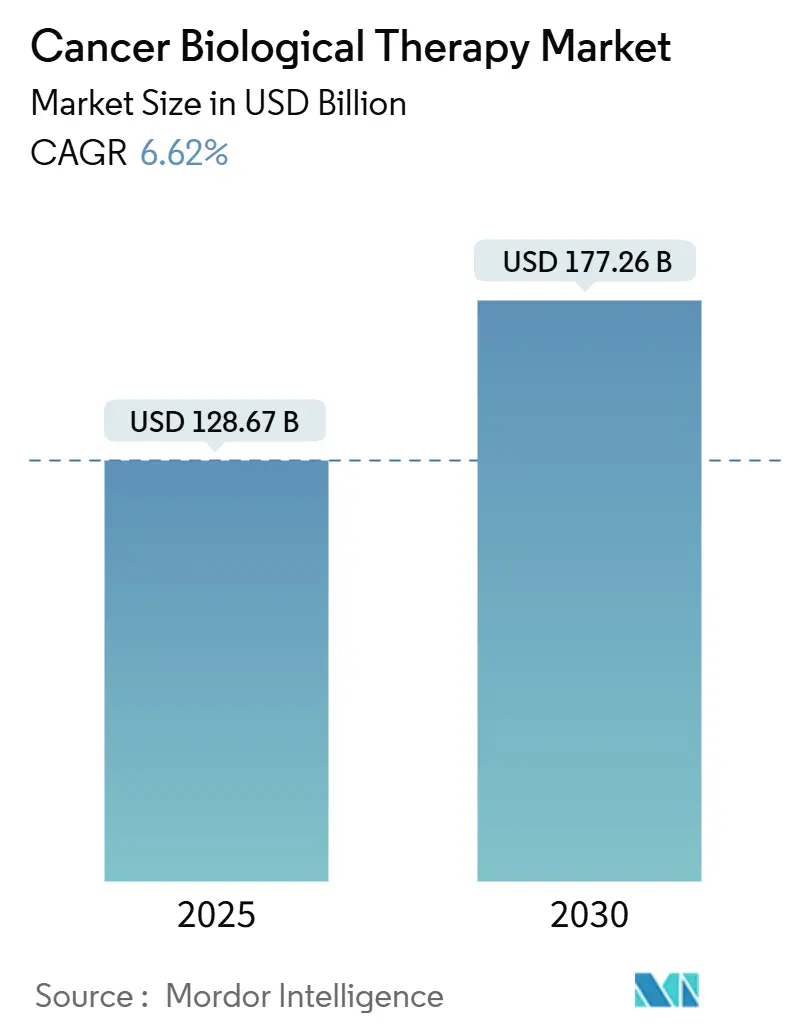

| Tamanho do Mercado (2025) | 128.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 177.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Biológica do Câncer por Mordor Intelligence

O tamanho do mercado de terapia biológica do câncer foi de USD 128,67 bilhões em 2025 e está previsto para atingir USD 177,26 bilhões até 2030, avançando a um CAGR de 6,62%. A demanda resiliente por imunoterapias direcionadas, a rápida aprovação regulatória de terapias celulares de próxima geração e o investimento sustentado em medicina de precisão sustentam esse crescimento. As designações de avanço para candidatos a CAR-T, como afamitresgene autoleucel e obecabtagene autoleucel, exemplificam como os processos de revisão simplificados encurtam o tempo de entrada no mercado e ampliam a população tratada. A intensificação da consolidação — a aquisição da Poseida pela Roche e a compra da Ambrx pela Johnson & Johnson — sinaliza o foco do setor em plataformas diferenciadas que combinam potência com perfis de segurança gerenciáveis. A expansão paralela das capacidades de fabricação, notadamente o aumento quádruplo da produção de CAR-T pela Gilead, busca aliviar as restrições de oferta. Do lado da demanda, a ampliação dos programas de rastreamento, a seleção de terapias guiada por biomarcadores e o envelhecimento demográfico ampliam os grupos de pacientes elegíveis, enquanto o escrutínio dos pagadores e a legislação de contenção de custos moderam a realização de preços.

Principais Conclusões do Relatório

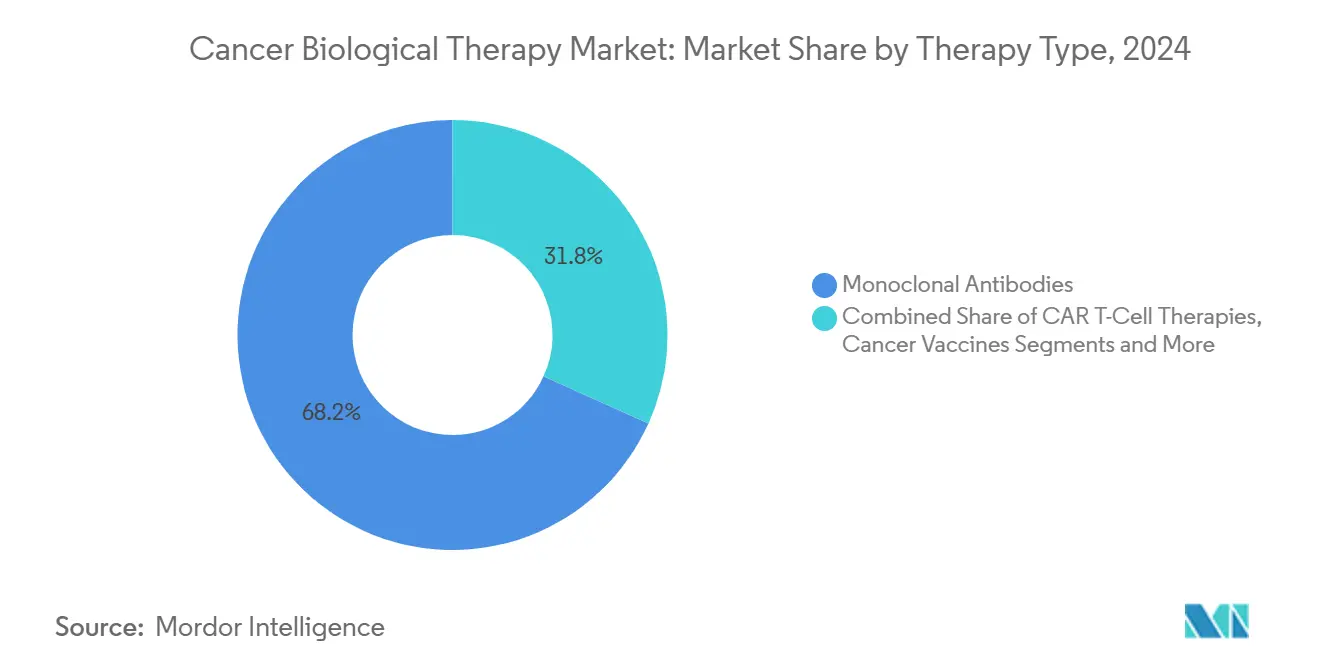

- Por tipo de terapia, os anticorpos monoclonais representaram 68,24% da participação do mercado de terapia biológica do câncer em 2024, enquanto as terapias com células CAR-T estão posicionadas para registrar o maior CAGR de 9,37% até 2030.

- Por tipo de câncer, o câncer de pulmão representou 21,35% da receita de 2024, enquanto as neoplasias hematológicas devem expandir ao CAGR mais rápido de 10,36% ao longo do período de previsão.

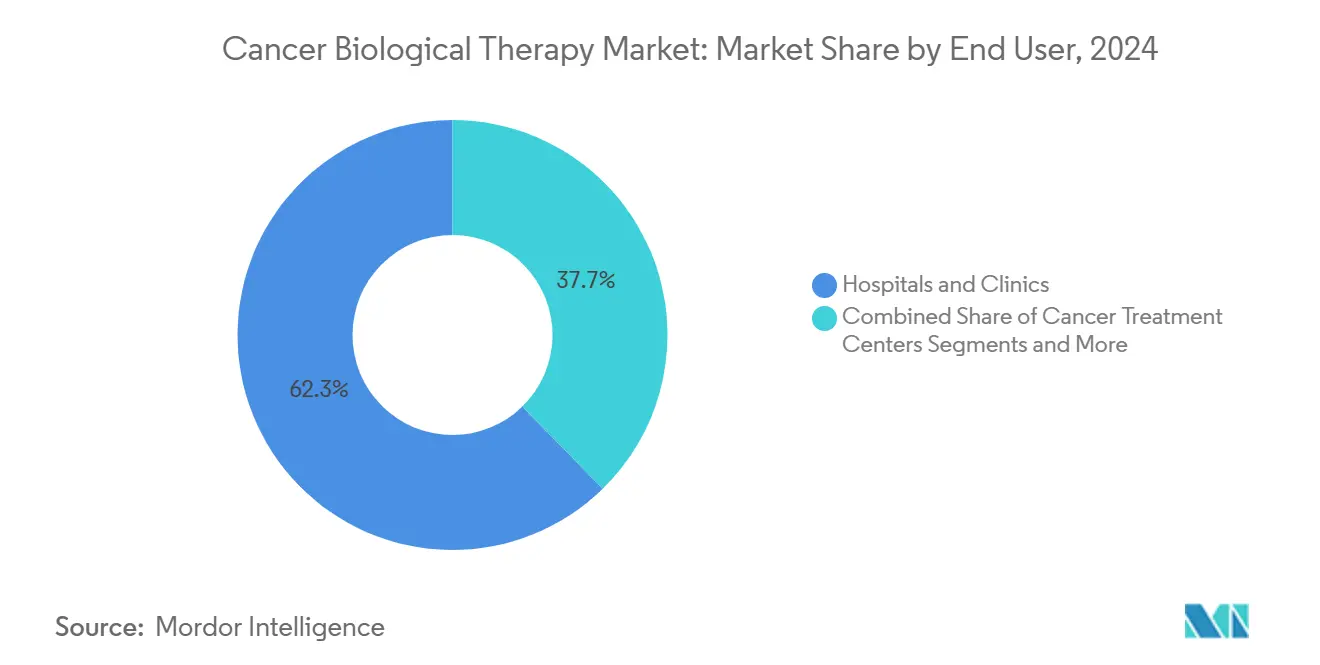

- Por usuário final, hospitais e clínicas detiveram 62,31% dos gastos em 2024; os centros de tratamento do câncer devem liderar o crescimento com um CAGR de 8,24% até 2030.

- Por via de administração, a administração intravenosa capturou 67,36% da adoção em 2024, mas espera-se que a administração intratumoral avance a um CAGR de 9,72%.

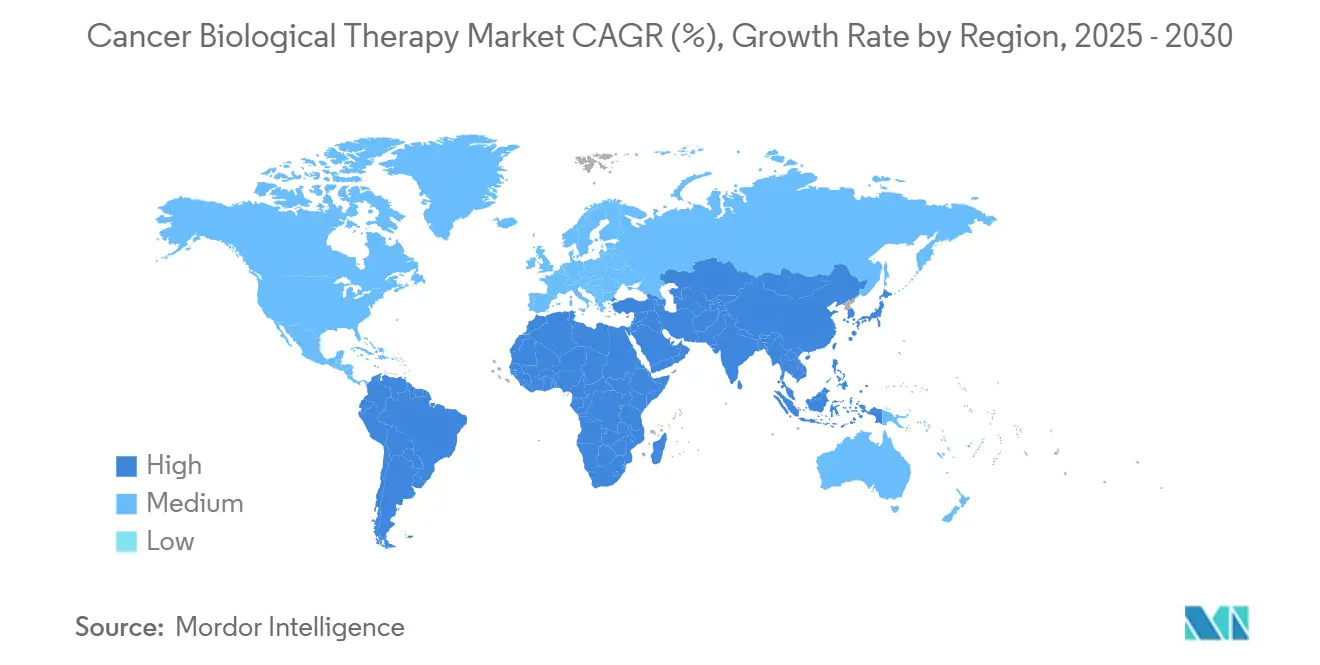

- Por geografia, a América do Norte liderou com 33,57% de participação na receita em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,41% até 2030.

Tendências e Perspectivas do Mercado Global de Terapia Biológica do Câncer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e envelhecimento demográfico | +1.8% | América do Norte, Europa, mercados emergentes globais | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias aceleradas e designações de avanço | +1.2% | Global, liderado pela FDA e EMA | Médio prazo (2-4 anos) |

| Expansão das indicações para imunoterapias existentes | +0.9% | América do Norte e UE como núcleo, APAC emergente | Médio prazo (2-4 anos) |

| Crescimento da oncologia de precisão e terapias guiadas por biomarcadores | +1.1% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Descoberta de anticorpos impulsionada por IA encurtando os ciclos de desenvolvimento | +0.7% | América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Biológicos multiespecíficos emergentes e de próxima geração possibilitando maior eficácia | +0.8% | EUA, UE, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Envelhecimento Demográfico

O número de cânceres recém-diagnosticados está aumentando junto com a maior expectativa de vida, particularmente na América do Norte e na Europa, onde indivíduos com 65 anos ou mais representam o grupo de crescimento mais rápido.[1]Vanessa Bernal, "Ensaios Clínicos de Fase 1: Desafios e Oportunidades na América Latina," Journal of Immunotherapy and Precision Oncology, jipo.innovationsjournals.comOs programas de detecção precoce elevam as taxas de diagnóstico e prolongam os cursos terapêuticos, aumentando a demanda por volume de biológicos. A América Latina antecipa um aumento de 66% na incidência até 2040, destacando necessidades de tratamento não atendidas. Em paralelo, as economias emergentes estão canalizando recursos para biológicos custo-efetivos e fabricação local para reduzir as lacunas de acesso.

Aprovações Regulatórias Aceleradas e Designações de Avanço para Biológicos

Sete produtos CAR-T haviam recebido aprovação da FDA até janeiro de 2025, refletindo um ritmo sem precedentes de ação regulatória.[2]Administração de Alimentos e Medicamentos dos EUA, "Harmonização Regulatória Internacional," Administração de Alimentos e Medicamentos dos EUA, fda.govAs diretrizes do Conselho Internacional para Harmonização reduziram os ensaios duplicados, comprimindo os prazos de lançamento global. O regulamento de Avaliação de Tecnologias em Saúde da Comissão Europeia, em vigor a partir de 2025, harmoniza a avaliação de evidências entre os estados membros, criando um caminho mais claro para o reembolso.

Expansão das Indicações para Imunoterapias Existentes

Os inibidores de ponto de controle imunológico e os anticorpos monoclonais agora abordam tumores agnósticos de tecido definidos por biomarcadores, como as neoplasias dMMR/MSI-H.[3]James Kelland, "Aprovações de Medicamentos Agnósticos de Tecido Orientados por Alvo — Um Novo Caminho de Desenvolvimento de Medicamentos," Cancers (MDPI), mdpi.com A receita do Opdivo da Bristol Myers Squibb cresceu 9% em relação ao ano anterior no primeiro trimestre de 2025 após aprovações de combinação para câncer hepatocelular e colorretal. A amplitude do rótulo aproveita os registros de segurança conhecidos, reduz o risco de desenvolvimento e sustenta a receita ao longo do ciclo de vida.

Crescimento da Oncologia de Precisão e Terapias Guiadas por Biomarcadores

As aprovações agnósticas de tumor para os inibidores de fusão NTRK larotrectinibe e entrectinibe ilustram a mudança da histologia para as assinaturas genômicas. A queda nos custos de sequenciamento e as robustas plataformas de bioinformática permitem a correspondência de biomarcadores em tempo real, aumentando a eficácia da terapia e a aceitação pelos pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e barreiras ao reembolso | −1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Eventos adversos relacionados ao sistema imunológico e preocupações com segurança | −0.8% | Mundial, afetando a adoção de CAR-T e inibidores de ponto de controle | Médio prazo (2-4 anos) |

| Capacidade de fabricação limitada para vetores virais e terapias celulares | −1.0% | EUA, UE, centros selecionados da APAC | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória em torno de novos biológicos modulares | −0.6% | Dependente da região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Barreiras ao Reembolso

Vinte e dois dos trinta e nove novos medicamentos oncológicos não tinham reembolso no Marrocos durante 2024, ilustrando as lacunas de acessibilidade. A Lei de Redução da Inflação dos EUA pressiona os preços pós-lançamento, enquanto os ajustes de pagamento do Medicare sobrecarregam as práticas oncológicas. Por outro lado, o Brasil alcançou 55,9% de economia de custos por meio da substituição por biossimilares, sinalizando um modelo emergente para mercados com orçamento limitado.

Eventos Adversos Relacionados ao Sistema Imunológico e Preocupações com Segurança

A síndrome de liberação de citocinas e a síndrome de neurotoxicidade associada a células efetoras imunológicas necessitam de monitoramento intensivo e centros especializados. Os avisos de caixa preta da FDA sobre neoplasias secundárias emitidos em 2024 elevam a vigilância dos médicos. Os protocolos de tocilizumabe e corticosteroides reduziram as taxas de eventos de grau 3/4, mas as preocupações ainda influenciam o comportamento de prescrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Anticorpos Monoclonais Lideram Apesar da Aceleração das Terapias CAR-T

O tamanho do mercado de terapia biológica do câncer para anticorpos monoclonais atingiu USD 87,8 bilhões em 2024, equivalente a uma participação de 68,24%. Perfis de segurança conhecidos, fabricação escalável e rótulos para múltiplos tumores sustentam a dominância. Os inibidores de ponto de controle imunológico mantêm a resiliência da receita por meio de combinações expandidas. Em paralelo, as terapias CAR-T devem registrar um CAGR de 9,37% e capturar indicações hematológicas crescentes até 2030. Os conjugados anticorpo-fármaco ganham impulso à medida que a Johnson & Johnson integra a tecnologia de ligante sítio-específico da Ambrx, ampliando a aplicabilidade em tumores sólidos.

A gravidade do investimento agora se desloca para construções adaptáveis — biespecíficos e triespecíficos — que prometem citotoxicidade potente com toxicidade gerenciável. As ambições de terapia gênica persistem, mas os gargalos de fabricação atrasam a escala comercial. As vacinas contra o câncer e os vírus oncolíticos permanecem em fases de lançamento incipientes, frequentemente combinados com inibidores de ponto de controle para intensificar a resposta imunológica. As interleucinas de próxima geração, como o N-803 da ImmunityBio, impulsionam respostas duradouras em indicações de nicho, aproveitando a codificação de reembolso permanente para acelerar a adoção.

Por Tipo de Câncer: Neoplasias Hematológicas Superam os Tumores Sólidos

O câncer de pulmão manteve a maior fatia de receita com 21,35% da participação do mercado de terapia biológica do câncer em 2024, sustentado por anticorpos direcionados a EGFR e ALK. As neoplasias hematológicas, no entanto, estão posicionadas para registrar um CAGR de 10,36% até 2030, à medida que as aprovações de CAR-T se proliferam no linfoma de células B, na leucemia linfocítica crônica e no mieloma múltiplo. A trajetória estável do câncer de mama depende dos conjugados anticorpo-fármaco direcionados ao HER2, enquanto o melanoma se beneficia de regimes duplos de inibidores de ponto de controle. Os segmentos de próstata e colorretal enfrentam pressão dos biossimilares, mas novas construções direcionadas ao PSMA e combinações de CTLA-4 sustentam os pipelines de pesquisa.

A profundidade do pipeline é mais pronunciada nos cânceres do sangue, onde anticorpos biespecíficos e plataformas alogênicas de CAR-NK visam encurtar os prazos de fabricação e ampliar a elegibilidade. Os programas de CAR-T para tumores sólidos enfrentam a heterogeneidade antigênica e as barreiras do microambiente tumoral, com os dados preliminares do ALA-CART da Universidade do Colorado demonstrando viabilidade na leucemia linfocítica aguda refratária.

Por Usuário Final: Centros de Tratamento Especializados Ganham Terreno

Hospitais e clínicas absorveram 62,31% da receita de 2024, beneficiando-se de vias de cuidado integradas e contratos com pagadores. Os centros dedicados ao tratamento do câncer devem expandir a um CAGR de 8,24% até 2030, à medida que refinam os fluxos de trabalho de CAR-T e aproveitam a fabricação no ponto de atendimento. Os institutos acadêmicos permanecem instrumentais, conduzindo ensaios de fase inicial e pesquisa translacional que alimentam os pipelines de comercialização.

A supervisão de segurança intensificada favorece instalações com equipes de cuidados intensivos disponíveis 24 horas por dia, experientes na mitigação da síndrome de liberação de citocinas e da síndrome de neurotoxicidade associada a células efetoras imunológicas. Esses centros encurtam os tempos de encaminhamento e melhoram os resultados, levando os pagadores a reconhecer sua proposta de valor. As extensões de tele-oncologia apoiam o acompanhamento, melhorando a retenção de pacientes.

Por Via de Administração: A Inovação Intratumoral Acelera

A administração intravenosa manteve 67,36% de participação em 2024, ancorada por protocolos de infusão bem estabelecidos. As modalidades intratumorais devem registrar um CAGR de 9,72%, à medida que as injeções localizadas de vírus oncolíticos e anticorpos conjugados a nanopartículas reduzem a exposição sistêmica.

As formulações subcutâneas ampliam a administração ambulatorial, melhorando a conveniência e reduzindo o congestionamento nos centros de infusão. As vias orais permanecem restritas a adjuvantes de pequenas moléculas, mas os implantes de liberação sustentada estão em ensaios iniciais com o objetivo de diminuir as visitas hospitalares.

Análise Geográfica

A América do Norte controlou 33,57% da receita global em 2024, impulsionada pelos altos gastos per capita, pela adoção precoce de novos biológicos e pelo reembolso favorável. Os EUA viram múltiplas aprovações aceleradas em 2025, reforçando a liderança. A Aliança Farmacêutica Pan-Canadense do Canadá negocia acordos coletivos, moderando os preços de lançamento, mas sustentando o acesso.

A Europa segue com robusta penetração de biossimilares que modera os preços de fatura sem impedir a adoção. O quadro unificado de Avaliação de Tecnologias em Saúde da Comissão Europeia, em vigor a partir de 2025, simplifica as revisões de evidências, reduzindo a duplicação entre os estados membros. Alemanha e França permanecem como impulsionadores de volume, enquanto a Europa Central e Oriental reduz a diferença por meio de licitações transfronteiriças.

Espera-se que a Ásia-Pacífico registre um CAGR de 8,41% até 2030, catalisado pelos incentivos de medicina regenerativa do Japão e pelo canal de revisão prioritária acelerada da China. Os centros chineses agora representam 24% dos locais de ensaios oncológicos globais, fornecendo dados ricos e acelerando as aprovações domésticas. A Coreia do Sul e Singapura investem em capacidade de vetores virais, aspirando à liderança regional em organizações de desenvolvimento e fabricação por contrato.

A América Latina enfrenta duplos ventos contrários de volatilidade cambial e reembolso limitado. No entanto, Argentina e Brasil fortalecem programas de transferência de tecnologia para localizar a fabricação de biossimilares, melhorando a acessibilidade. O Oriente Médio e a África registram demanda incipiente, mas a adoção da plataforma Cancer BioShield da ImmunityBio pela Arábia Saudita exemplifica o crescente interesse em imunoterapias avançadas.

Cenário Competitivo

A estrutura do setor equilibra as vantagens de escala das grandes farmacêuticas com a agilidade de inovação das biotecnológicas. Os líderes de mercado diversificam-se entre modalidades, reduzindo o risco de receita de qualquer plataforma única. O acordo de USD 1 bilhão da Roche com a Poseida adiciona ativos de CAR-T com edição gênica, enquanto a compra de USD 2 bilhões da Ambrx pela Johnson & Johnson aprofunda as capacidades de conjugados anticorpo-fármaco. A aquisição de USD 1,3 bilhão do CN201 pela Merck sublinha o apetite por anticorpos biespecíficos.

As colaborações proliferam à medida que as empresas exploram forças complementares: Bristol Myers Squibb e BioNTech co-desenvolvem um biespecífico PD-1/VEGF, combinando expertise clínica com conhecimento de mRNA. As organizações de desenvolvimento e fabricação por contrato correm para expandir a capacidade de vetores, competindo em qualidade e histórico regulatório. Cadeias de suprimentos eficazes conferem poder de precificação e encurtam os prazos de entrega.

Os entrantes de biossimilares intensificam a pressão no segmento maduro de anticorpos monoclonais, mas os inovadores protegem as margens por meio de construções de próxima geração e extensões de ciclo de vida. As empresas com algoritmos diferenciados de gestão de segurança para a administração de CAR-T ganham participação de encaminhamento de oncologistas comunitários que buscam centros especializados.

Líderes do Setor de Terapia Biológica do Câncer

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A FDA concedeu aprovação acelerada ao sunvozertinibe para NSCLC metastático com inserção no éxon 20 do EGFR.

- Julho de 2025: A FDA concedeu aprovação acelerada ao linvoseltamabe-gcpt, um biespecífico direcionado ao BCMA, para mieloma múltiplo com tratamento prévio intensivo.

- Junho de 2025: A FDA concedeu aprovação acelerada ao datopotamabe deruxtecan-dlnk para NSCLC metastático com mutação no EGFR após terapia prévia com EGFR e quimioterapia com platina.

Escopo do Relatório Global do Mercado de Terapia Biológica do Câncer

| Anticorpos Monoclonais |

| Inibidores de Ponto de Controle Imunológico |

| Citocinas e Interleucinas |

| Terapias com Células CAR-T |

| Vacinas contra o Câncer |

| Terapias com Vírus Oncolíticos |

| Terapias Gênicas |

| Conjugados Anticorpo-Fármaco |

| Transferência Adotiva de Células |

| Câncer de Pulmão |

| Câncer de Mama |

| Neoplasias Hematológicas |

| Melanoma |

| Câncer de Próstata |

| Câncer Colorretal |

| Outros Cânceres |

| Hospitais e Clínicas |

| Centros de Tratamento do Câncer |

| Institutos Acadêmicos e de Pesquisa |

| Intravenosa |

| Subcutânea |

| Oral |

| Intratumoral / Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Anticorpos Monoclonais | |

| Inibidores de Ponto de Controle Imunológico | ||

| Citocinas e Interleucinas | ||

| Terapias com Células CAR-T | ||

| Vacinas contra o Câncer | ||

| Terapias com Vírus Oncolíticos | ||

| Terapias Gênicas | ||

| Conjugados Anticorpo-Fármaco | ||

| Transferência Adotiva de Células | ||

| Por Tipo de Câncer | Câncer de Pulmão | |

| Câncer de Mama | ||

| Neoplasias Hematológicas | ||

| Melanoma | ||

| Câncer de Próstata | ||

| Câncer Colorretal | ||

| Outros Cânceres | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Tratamento do Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Oral | ||

| Intratumoral / Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terapia biológica do câncer em 2025?

Atingiu USD 128,67 bilhões e está projetado para subir para USD 177,26 bilhões até 2030, refletindo um CAGR de 6,62%.

Qual tipo de terapia detém a maior participação de receita?

Os anticorpos monoclonais lideraram com 68,24% da receita global de 2024.

Qual segmento está se expandindo mais rapidamente?

As terapias CAR-T devem registrar um CAGR de 9,37% até 2030, especialmente em cânceres hematológicos.

Qual região está crescendo mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 8,41%, impulsionado pela modernização regulatória e pelo investimento em fabricação.

Qual é uma barreira fundamental para uma adoção mais ampla?

Os altos custos de tratamento e o reembolso inconsistente dificultam o acesso dos pacientes, particularmente nos mercados emergentes.

Página atualizada pela última vez em: