Tamanho e Participação do Mercado de Biossimilares em Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.25% CAGR |

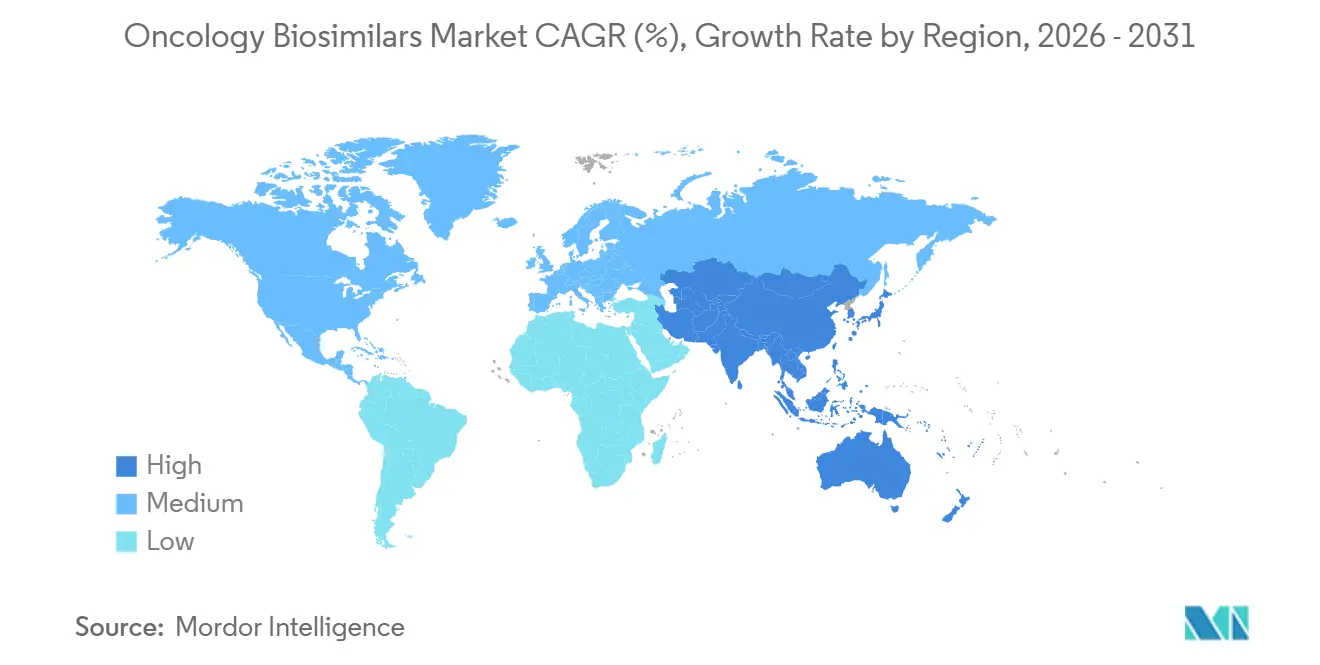

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Biossimilares em Oncologia pela Mordor Intelligence

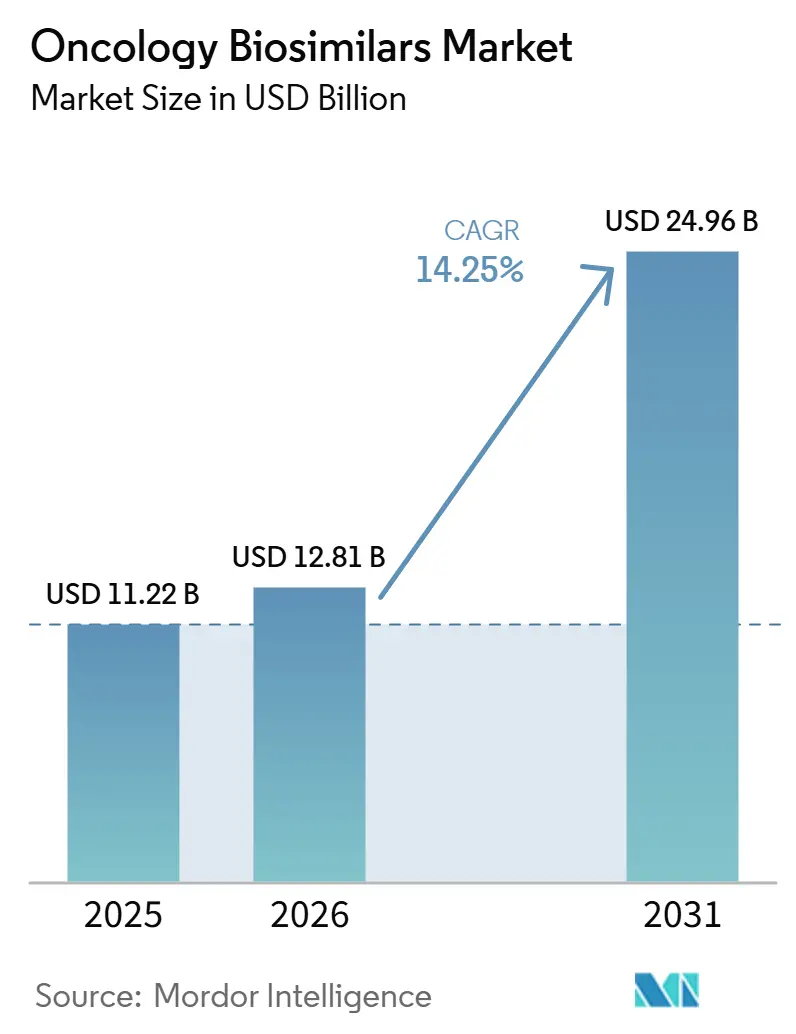

O tamanho do Mercado de Biossimilares em Oncologia foi avaliado em 11,22 bilhões de USD em 2025 e estima-se que cresça de 12,81 bilhões de USD em 2026 para atingir 24,96 bilhões de USD até 2031, a um CAGR de 14,25% durante o período de previsão (2026-2031).

O mercado de biossimilares em oncologia está entrando em uma fase de expansão mais ampla, pois produtos maduros como trastuzumabe, bevacizumabe e rituximabe já possuem adoção estabelecida, enquanto o pipeline começa a avançar em direção a biológicos oncológicos mais complexos que podem ampliar a base endereçável futura. A adoção institucional já é forte nos principais ambientes hospitalares, com o uso de biossimilares atingindo 93% para bevacizumabe, 87% para trastuzumabe e 84% para rituximabe em uma grande amostra de hospitais dos EUA até 2024, o que demonstra que a substituição não está mais limitada a programas-piloto isolados. A demanda também é sustentada pelo crescente ônus global do câncer, com 20,6 milhões de novos casos de câncer registrados em 2024 e a incidência projetada para atingir 34,4 milhões até 2050, o que mantém o conjunto de tratamentos para o mercado de biossimilares em oncologia em uma trajetória ascendente firme.[1]Agência Internacional de Pesquisa sobre o Câncer, "Estatísticas Globais de Câncer 2024, Estimativas GLOBOCAN de Incidência e Mortalidade em Todo o Mundo para 34 Cânceres em 186 Países," Agência Internacional de Pesquisa sobre o Câncer, iarc.who.int A América do Norte continua a ancorar a receita atual no mercado de biossimilares em oncologia, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que a capacidade de fabricação local, a pressão de preços e as necessidades de acesso ao tratamento reformulam o comportamento competitivo em grandes bases populacionais. A concorrência no mercado de biossimilares em oncologia também está se tornando mais orientada para a execução, pois parcerias, conquistas regulatórias, escala de fabricação e a capacidade de navegar em caminhos de lançamento complexos agora importam tanto quanto a seleção de moléculas.

Principais Conclusões do Relatório

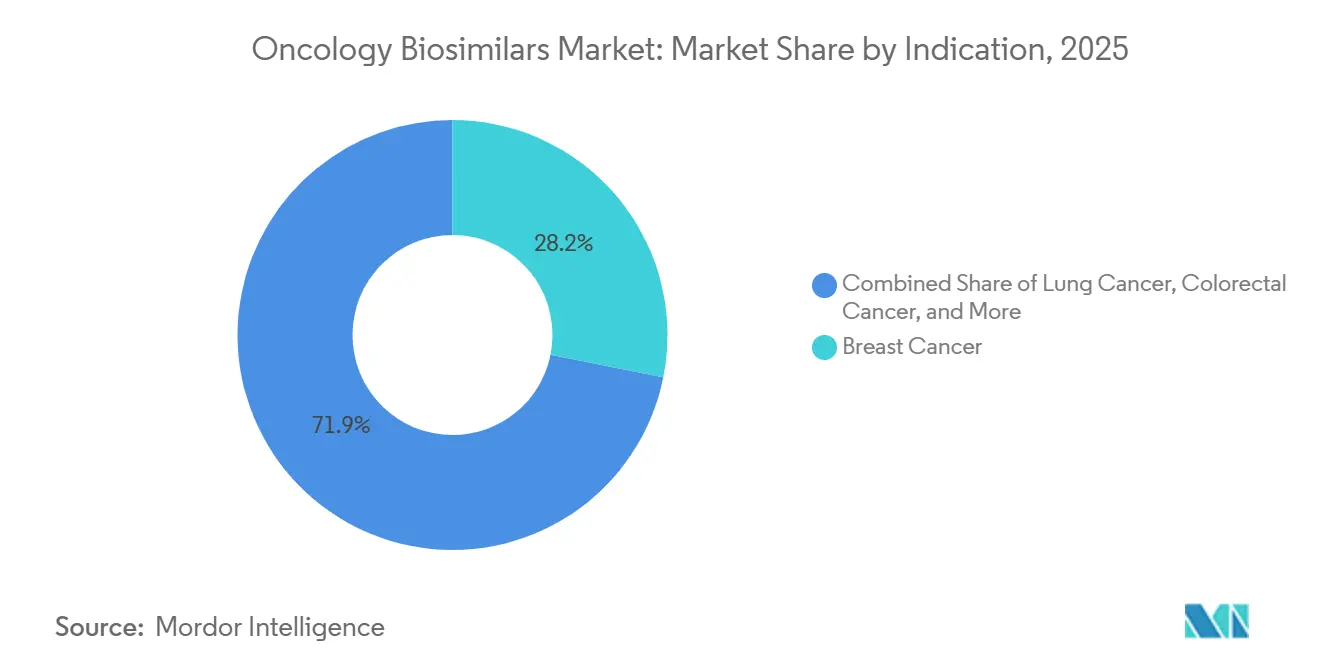

- Por indicação, o câncer de mama liderou com 28,15% de participação em 2025, enquanto o câncer de pulmão está projetado para se expandir a um CAGR de 16,75% até 2031.

- Por classe de medicamento, os anticorpos monoclonais detinham 68,54% de participação em 2025, enquanto a categoria outros está prevista para crescer a um CAGR de 18,16% até 2031.

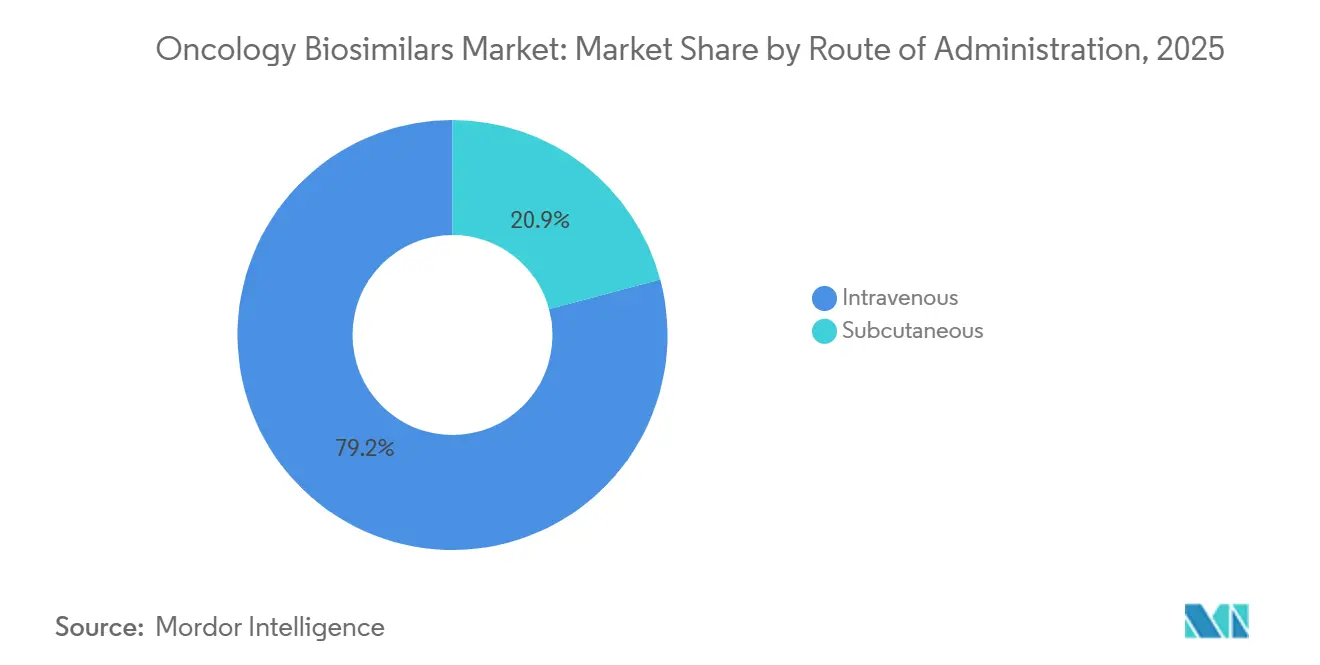

- Por via de administração, a administração intravenosa representou 79,15% de participação em 2025, enquanto a administração subcutânea está projetada para crescer a um CAGR de 17,45% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturaram 68,11% de participação em 2025, enquanto outras farmácias estão projetadas para se expandir a um CAGR de 16,73% até 2031.

- Por geografia, a América do Norte detinha 36,18% de participação em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 18,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biossimilares em Oncologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de Patentes de Biológicos Oncológicos Blockbuster | +3.6% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão dos Pagadores para Reduzir os Custos do Tratamento Oncológico | +2.9% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento Global da Incidência de Câncer e dos Volumes de Tratamento | +2.4% | Global, com maior intensidade na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de Contratos de Biossimilares por Hospitais e Grupos de Compras em Oncologia | +2.1% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Substituição por Biossimilares e Expansão de Formulários em Moléculas de Cuidados de Suporte | +1.3% | América do Norte, UE5, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Adoção Baseada em Licitações em Programas Públicos de Câncer | +1.1% | Europa, Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes de Biológicos Oncológicos Blockbuster

O vencimento de patentes continua sendo um dos suportes estruturais mais claros para o mercado de biossimilares em oncologia, pois abre o acesso a terapias que historicamente geraram algumas das maiores receitas de biológicos oncológicos. A oportunidade atual não se limita aos anticorpos monoclonais mais antigos, pois a próxima onda inclui cada vez mais ativos oncológicos complexos, onde mesmo um pequeno número de entrantes pode alterar materialmente a economia do tratamento. A Samsung Bioepis reportou dados preliminares positivos de Fase 1 e Fase 3 em junho de 2026 para o SB27, seu biossimilar proposto ao pembrolizumabe, o que demonstra que o mercado de biossimilares em oncologia já está se aproximando da concorrência de produtos de seguimento em uma categoria de inibidor de ponto de controle de alto valor. A aprovação pela Comissão Europeia em abril de 2026 do POHERDY como o primeiro biossimilar de pertuzumabe aprovado na Europa acrescenta outro sinal de que grandes moléculas oncológicas estão entrando na próxima fase de comercialização, além das classes de biossimilares de primeira geração.[2]Organon, "Comissão Europeia Aprova POHERDY, o Primeiro Biossimilar Aprovado ao PERJETA na Europa," Comunicado de Imprensa da Organon, organon.com À medida que mais biológicos oncológicos se aproximam da perda de exclusividade, o mercado de biossimilares em oncologia deverá ver uma diversificação de portfólio mais rápida, mas as empresas que se moverem primeiro ainda terão vantagem na contratação com pagadores e no acesso hospitalar. Esse padrão é importante porque o mercado de biossimilares em oncologia não é mais definido apenas por substituições maduras, mas também por quem pode alcançar a próxima janela de lançamento com prontidão clínica, regulatória e comercial já estabelecida.

Pressão dos Pagadores para Reduzir os Custos do Tratamento Oncológico

A pressão dos pagadores está reforçando o crescimento no mercado de biossimilares em oncologia porque a substituição de menor custo agora se alinha tanto com o controle orçamentário quanto com objetivos mais amplos de acesso ao tratamento. Uma pesquisa de 2025 sobre práticas de farmácia oncológica também constatou que as seleções de biossimilares especificadas pelos pagadores e os limites de reembolso estão moldando a escolha do produto no nível da prática, o que confirma que o mercado de biossimilares em oncologia está sendo cada vez mais direcionado por meio do design de reembolso, em vez de apenas pela preferência do médico. Essa pressão beneficia o mercado de biossimilares em oncologia porque as economias de custo se tornam mais visíveis para as instituições quando as decisões de substituição estão vinculadas à contratação, produtos preferenciais e padronização de portfólio. Também aumenta a importância do sequenciamento de lançamento, pois as empresas que garantem o alinhamento com os pagadores antecipadamente podem converter a similaridade clínica em utilização rotineira mais rapidamente do que os entrantes tardios. Com o tempo, essa dinâmica deve manter o mercado de biossimilares em oncologia em um caminho onde a expansão do acesso e a disciplina de preços continuem a se reforçar mutuamente.

Aumento Global da Incidência de Câncer e dos Volumes de Tratamento

O mercado de biossimilares em oncologia também está sendo apoiado pela expansão básica da população de tratamento oncológico, o que oferece aos fornecedores de biossimilares uma base clínica maior para atender, mesmo sem grandes ganhos de participação em relação aos originadores. Um estudo de 2026 da Lancet Oncology também projetou que a incidência global diagnosticada de câncer aumentará de 13,58 milhões em 2025 para 19,32 milhões até 2050, com cânceres de pulmão, mama e próstata permanecendo entre os maiores volumes diagnosticados, o que é especialmente relevante porque vários desses contextos já utilizam biológicos ou provavelmente atrairão desenvolvimento futuro de biossimilares.[3]Soerjomataram I, et al., "Estimando a Incidência Global Total e Diagnosticada de Câncer e a Distribuição por Estágio de 1990 a 2050, Uma Análise Baseada em Simulação de 17 Cânceres," The Lancet Oncology, thelancet.com Isso significa que o mercado de biossimilares em oncologia se beneficia não apenas da substituição, mas também da chegada de novos pacientes que podem iniciar o tratamento por meio de opções biológicas de menor custo desde o início. O efeito é especialmente importante em sistemas de saúde sensíveis ao preço, onde a disponibilidade de biossimilares pode transformar a terapia biológica de acesso limitado para uso rotineiro mais amplo. Como resultado, o mercado de biossimilares em oncologia tem uma base de crescimento que combina o aumento da incidência de câncer com pressão contínua para melhorar a acessibilidade.

Adoção de Contratos de Biossimilares por Hospitais e Grupos de Compras em Oncologia

A aquisição hospitalar continua sendo um dos impulsionadores operacionais mais fortes no mercado de biossimilares em oncologia, pois muitos dos principais biossimilares oncológicos ainda são administrados em ambientes de infusão institucional. O mesmo estudo do JAMA mostrou que a adoção de biossimilares em hospitais dos Estados Unidos já havia se tornado altamente avançada para bevacizumabe, trastuzumabe e rituximabe até 2024, o que indica que os sistemas institucionais se tornaram confortáveis em converter a demanda por biológicos em padrões de compra preferenciais de biossimilares. Uma pesquisa de farmácia oncológica de 2025 constatou que mais de 90% das instituições tinham pelo menos um biossimilar preferencial no formulário, embora as restrições de reembolso ainda limitassem o acesso a preços de contrato preferenciais para muitos respondentes, o que significa que a disciplina de aquisição é forte, mas não isenta de atritos. Isso é importante para o mercado de biossimilares em oncologia porque o poder de contratação pode consolidar volume rapidamente assim que um produto se torna a opção institucional preferida. Também cria um padrão de duas velocidades, onde sistemas integrados se movem mais rapidamente do que ambientes comunitários menores que enfrentam maior complexidade de reembolso ou administrativa. O resultado é que o mercado de biossimilares em oncologia ainda tem espaço para se aprofundar nos canais hospitalares, mesmo antes que cada molécula alcance total conforto no nível do médico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cautela dos Prescritores em Oncologia sobre Intercambialidade e Imunogenicidade | -1.8% | Global, com maior sensibilidade na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Requisitos Complexos de Desenvolvimento Clínico e Fabricação | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Litígios de Patentes e Extensões de Exclusividade do Produto de Referência | -1.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Políticas Desiguais de Reembolso e Substituição em Farmácias entre Países | -1.0% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cautela dos Prescritores em Oncologia sobre Intercambialidade e Imunogenicidade

A cautela dos prescritores continua sendo uma restrição real para o mercado de biossimilares em oncologia, pois a contratação institucional pode mover a seleção de produtos mais rapidamente do que a confiança clínica individual muda. A BioDrugs também relatou que 31,4% a 56,8% dos oncologistas coreanos relutavam em trocar pacientes já estabelecidos em biológicos originadores, com a hesitação centrada em preocupações com imunogenicidade e continuidade, em vez de dúvidas amplas sobre eficácia.[4]Kim H, et al., "Revelando o Paradoxo dos Biossimilares nas Percepções e Hesitações dos Oncologistas na Coreia do Sul, Um Estudo de Pesquisa Baseado na Web," BioDrugs, springer.com Uma pesquisa com clínicos indianos publicada em 2025 constatou que 69,2% acreditavam que desvios além da margem padrão de bioequivalência de 80% a 125% afetariam o uso clínico, o que demonstra que a interpretação técnica ainda influencia a adoção prática. Para o mercado de biossimilares em oncologia, isso significa que educação, evidências do mundo real e familiaridade com a substituição ainda importam, pois a hesitação clínica pode retardar a utilização mesmo quando os produtos são aprovados e disponíveis. Também significa que a adoção pode continuar sendo mais forte em vias lideradas por instituições do que em ambientes onde a decisão final ainda depende principalmente do conforto individual do médico.

Requisitos Complexos de Desenvolvimento Clínico e Fabricação

O mercado de biossimilares em oncologia enfrenta uma restrição técnica mais profunda porque a próxima onda de produtos é mais complexa do que a primeira geração de biossimilares de anticorpos monoclonais. O AAPS Journal observou em 2026 que mesmo a avaliação padrão de biossimilaridade de anticorpos monoclonais requer preparação analítica em múltiplas etapas e testes de degradação rigorosamente controlados, o que demonstra como pequenas diferenças procedimentais podem influenciar a interpretação da qualidade. Essa complexidade se torna mais importante à medida que os desenvolvedores avançam em direção a inibidores de ponto de controle e outros biológicos oncológicos avançados, onde a precisão de fabricação, os pacotes de comparabilidade e a consistência regulatória se tornam mais difíceis de gerenciar em escala. O mercado de biossimilares em oncologia, portanto, não se expande simplesmente porque as patentes se aproximam do vencimento, pois cada lançamento ainda depende de trabalho de desenvolvimento dispendioso, análises robustas e produção comercial confiável. Esses requisitos podem estender os prazos, limitar o número de entrantes credíveis e aumentar o risco de que algumas oportunidades permaneçam subdesenvolvidas mesmo quando as condições de demanda são favoráveis. Em termos práticos, o mercado de biossimilares em oncologia pode continuar crescendo rapidamente. No entanto, o limiar técnico significa que a expansão ainda favorecerá empresas com profundas capacidades em biológicos em detrimento de empresas que trazem apenas ambição de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Câncer de Mama Ancora a Receita; Câncer de Pulmão Redefine o Crescimento

O câncer de mama representou 28,15% da participação do mercado de biossimilares em oncologia em 2025, o que o manteve na liderança porque os biossimilares de trastuzumabe já estão profundamente integrados nas vias de tratamento HER2-positivo. Essa posição reflete tanto a familiaridade clínica quanto a maturidade comercial, uma vez que os biossimilares de trastuzumabe tiveram tempo suficiente para avançar além da adoção inicial e entrar no uso rotineiro nos principais ambientes institucionais. Nos Estados Unidos, a categoria de biossimilares de trastuzumabe entrou em 2026 com sete produtos concorrentes, e a Samsung Bioepis reportou participações de categoria de 31% para Kanjinti, 25% para Trazimera e 24% para Ogivri, o que demonstra quão densa a concorrência já se tornou dentro deste segmento do mercado de biossimilares em oncologia. O câncer de sangue também continua sendo uma base de receita significativa porque os biossimilares de rituximabe avançaram para adoção institucional avançada, com o uso de biossimilares atingindo 84% até 2024 na amostra de hospitais dos EUA coberta pelo JAMA. O câncer colorretal acrescenta outra camada importante porque os biossimilares de bevacizumabe já têm um papel econômico validado em ambientes de tratamento metastático.

Um estudo de 2025 do Journal of Medical Economics constatou que bevacizumabe-bvzr proporcionou as maiores economias de custo e o menor número necessário para converter entre as opções de biossimilares no câncer colorretal metastático, o que reforça por que essa indicação permanece comercialmente relevante para o mercado de biossimilares em oncologia. O câncer de pulmão é a indicação de crescimento mais rápido, com um CAGR de 16,75%, e essa perspectiva é sustentada tanto pela carga da doença quanto pelo potencial de expansão futura dos biossimilares de inibidores de ponto de controle. A IARC identificou o câncer de pulmão como o câncer de maior incidência globalmente em 2024, com 2,6 milhões de novos casos, e também como a principal causa de morte por câncer, o que significa que a base de pacientes por trás desta parte do mercado de biossimilares em oncologia é tanto grande quanto persistente. As indicações de ovário, gástrico e outras de menor participação permanecem menores hoje. No entanto, ainda são importantes porque a amplitude de rótulo em ambientes de tratamento relacionados ao bevacizumabe permite que o setor de biossimilares em oncologia estenda valor por múltiplos departamentos de oncologia sem precisar de um modelo de comercialização separado para cada tipo de tumor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Medicamento: Anticorpos Monoclonais Dominam; Candidatos a Inibidores de Ponto de Controle Aceleram

Os anticorpos monoclonais detinham 68,54% do tamanho do mercado de biossimilares em oncologia em 2025, o que reflete a forte posição comercial dos biossimilares de trastuzumabe, bevacizumabe e rituximabe tanto em oncologia de tumores sólidos quanto em oncologia hematológica. Sua liderança está vinculada a uma combinação de produtos de referência maduros, vias clínicas bem compreendidas e ao fato de que os hospitais já sabem como contratar e administrar essas terapias em escala. Os fatores estimuladores de colônias de granulócitos formam a segunda classe principal porque apoiam o manejo da neutropenia relacionada à quimioterapia, e uma pesquisa de farmácia oncológica de 2025 reportou utilização média ponderada de biossimilares de 88% para filgrastim e 52% para pegfilgrastim, o que sugere que os cuidados de suporte ainda têm espaço significativo de conversão no mercado de biossimilares em oncologia.[5]Jain A, et al., "Percepções e Adoção de Biossimilares Oncológicos por Clínicos na Índia, Resultados de uma Pesquisa Nacional," Indian Journal of Medical and Paediatric Oncology, thieme.com Os agentes hematopoiéticos também permanecem uma parte madura da demanda, com o rascunho do usuário indicando penetração institucional próxima de 84%, o que apoia seu papel como um componente estável, mas menos dinâmico, do mercado de biossimilares em oncologia. A estrutura de classe atual, portanto, ainda se inclina fortemente para moléculas estabelecidas, e isso faz com que a concentração de receita pareça mais forte no nível da molécula do que no nível da empresa.

A mudança mais rápida está acontecendo na categoria outros, que está prevista para crescer a um CAGR de 18,16% até 2031 porque captura oportunidades futuras de biossimilares de inibidores de ponto de controle e relacionados ao VEGF. A Samsung Bioepis anunciou dados preliminares positivos de Fase 1 e Fase 3 em junho de 2026 para o SB27, seu biossimilar proposto ao pembrolizumabe, incluindo equivalência farmacocinética e uma taxa de resposta objetiva equivalente em câncer de pulmão de células não pequenas na Semana 24, o que torna este um dos sinais mais claros de que o setor de biossimilares em oncologia está se aproximando da próxima fronteira comercial. À medida que esses ativos se aproximam do registro e do lançamento, o mercado de biossimilares em oncologia deverá se tornar menos dependente apenas dos ciclos de precificação de anticorpos monoclonais de primeira geração. Essa mudança é importante porque a próxima fase do mercado de biossimilares em oncologia pode ser moldada menos pelo número de entrantes em classes mais antigas e mais por quais empresas chegam primeiro em categorias de imuno-oncologia mais novas e mais complexas.

Por Via de Administração: Intravenosa Consolidada; Subcutânea Ganhando Espaço Urgentemente

A administração intravenosa representou 79,15% de participação em 2025, o que demonstra que o mercado de biossimilares em oncologia ainda está firmemente inserido no modelo de infusão hospitalar, onde os biológicos administrados por médicos dominam a receita. Essa via permanece mais forte porque os biossimilares oncológicos mais amplamente utilizados hoje, incluindo trastuzumabe, bevacizumabe e rituximabe, foram desenvolvidos em torno de ambientes de cuidados baseados em infusão e fluxos de trabalho de reembolso estabelecidos. O mix de vias também reflete o fato de que a aquisição institucional é mais fácil de padronizar quando os produtos passam por centros de infusão centralizados em vez de ambientes de autoadministração dispersos. Isso confere aos produtos intravenosos uma vantagem estrutural no mercado atual de biossimilares em oncologia, especialmente quando os sistemas hospitalares estão tentando alinhar contratação, estoque e reembolso por meio de um conjunto menor de produtos preferenciais. Também explica por que a concentração de via permanece alta mesmo enquanto o ambiente de tratamento mais amplo busca modelos de administração mais rápidos e menos intensivos em recursos.

A administração subcutânea está prevista para crescer a um CAGR de 17,45% até 2031, o que a torna a via de crescimento mais rápido à medida que os prestadores buscam encontros mais curtos e melhor fluxo de pacientes. A aprovação em fevereiro de 2026 dos biossimilares de denosumabe da Samsung Bioepis ajudou a fortalecer a confiança na administração subcutânea de biossimilares relacionados à oncologia e adicionou impulso à ideia de que formatos não infusionais podem apoiar uso mais amplo quando o ambiente clínico permite. Essa via deve se beneficiar tanto da conveniência para o paciente quanto da eficiência do sistema, pois uma administração mais curta pode aliviar a pressão sobre a capacidade de infusão enquanto abre mais espaço para cuidados fora dos ambientes tradicionais de alta intensidade. Os fabricantes também provavelmente usarão o design de dispositivos e a simplicidade de administração como diferenciais, o que significa que a concorrência de vias dentro do mercado de biossimilares em oncologia pode envolver cada vez mais escolhas de modelo de serviço, além da precificação de moléculas. Com o tempo, o setor de biossimilares em oncologia deverá ver o mix de vias se tornar mais equilibrado, mas a administraço intravenosa provavelmente permanecerá a base maior durante a maior parte do período de previsão.

Por Canal de Distribuição: Farmácias Hospitalares Comandam o Volume; Canais Especializados Demonstram Maior Dinamismo

As farmácias hospitalares capturaram 68,11% da receita em 2025, o que confirma que o mercado de biossimilares em oncologia ainda depende principalmente da dispensação liderada por instituições vinculada à terapia de infusão e ao controle centralizado de formulários. Esse canal lidera porque a seleção de produtos frequentemente começa com a economia de aquisição, os termos do contrato e a lógica de reembolso, em vez de com a escolha direta do consumidor. Uma pesquisa de farmácia oncológica de 2025 afirmou que as decisões de formulário nesses ambientes são impulsionadas primeiro pelo custo de aquisição e depois pelo reembolso, o que se encaixa na realidade operacional atual do mercado de biossimilares em oncologia, onde os hospitais buscam economias previsíveis e simplicidade operacional. As farmácias de varejo desempenham um papel menor porque a maioria dos biossimilares oncológicos ainda não segue padrões de dispensação de varejo rotineiros, embora alguns produtos de cuidados de suporte possam se estender a esse canal. A penetração de farmácias online também permanece limitada porque o mix de produtos e as vias de cuidado ainda se concentram mais na administração clínica controlada do que na distribuição domiciliar ampla.

O crescimento mais rápido está na categoria outros, que está projetada para se expandir a um CAGR de 16,73% até 2031, à medida que farmácias especializadas, institutos governamentais de câncer e programas estruturados de acesso a pacientes ganham maior relevância. A Biocon Biologics fez parceria com a Sociedade Nacional de Câncer da Malásia em junho de 2025 para fornecer biossimilares de trastuzumabe, pegfilgrastim e bevacizumabe a pacientes que enfrentam atrasos no tratamento devido a restrições orçamentárias, o que demonstra como canais não hospitalares podem apoiar a expansão direcionada no mercado de biossimilares em oncologia. Esse canal está ganhando força porque os sistemas de saúde estão buscando maneiras de ampliar o acesso sem construir cada etapa em torno da capacidade de infusão ambulatorial hospitalar. Também se alinha com a mudança mais ampla em direção a uma prestação de cuidados mais flexível, onde a distribuição especializada e os programas de acesso público podem complementar as compras institucionais formais. Como resultado, o mercado de biossimilares em oncologia provavelmente permanecerá liderado por hospitais, mas o crescimento incremental de canais deverá vir cada vez mais dessas vias mais especializadas e orientadas para o acesso.

,

Análise Geográfica

A América do Norte detinha 36,18% do tamanho do mercado de biossimilares em oncologia em 2025, o que a manteve como o maior contribuinte regional porque a adoção hospitalar, a familiaridade com biológicos e a profundidade de comercialização permanecem mais fortes lá. Um estudo do JAMA mostrou que o uso de biossimilares em hospitais dos EUA já havia atingido 93% para bevacizumabe, 87% para trastuzumabe e 84% para rituximabe até 2024, o que aponta para um ambiente institucional maduro para o mercado de biossimilares em oncologia.[6]Wilfong LS, et al., "Uma Pesquisa sobre a Adoção de Biossimilares nas Práticas de Farmácia Oncológica," Journal of Hematology Oncology Pharmacy, jhoponline.com Essa região também continua a se beneficiar de uma ampla base instalada de cuidados de infusão oncológica, grandes pagadores e gestão sofisticada de formulários, todos os quais tornam a substituição de produtos mais fácil de implementar em escala. A América do Norte, portanto, permanece a base de receita mais desenvolvida para o mercado de biossimilares em oncologia, mesmo à medida que novas moléculas começam a mudar o mix competitivo.

A Europa permanece uma região central para o mercado de biossimilares em oncologia porque a aceitação regulatória e a disciplina de aquisição historicamente apoiaram uma normalização mais precoce dos biossimilares do que em muitas outras regiões. A aprovação pela Comissão Europeia em abril de 2026 do POHERDY como o primeiro biossimilar de pertuzumabe aprovado na Europa marcou outro ponto importante de expansão de portfólio para o mercado de biossimilares em oncologia em toda a região. A Agência Europeia de Medicamentos também adotou uma opinião positiva em junho de 2026 para o Denosumab Ascend, recomendado como biossimilar ao Xgeva para prevenção de complicações ósseas em adultos com câncer avançado envolvendo osso, o que acrescenta amplitude futura de biossimilares oncológicos nos canais europeus. Essas etapas reforçam o papel da Europa como uma região onde o mercado de biossimilares em oncologia continua a se ampliar por meio tanto da familiaridade com políticas quanto de uma expansão constante de produtos disponíveis.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,05% até 2031, o que demonstra que o mercado de biossimilares em oncologia tem seu maior impulso futuro em sistemas de saúde grandes e sensíveis ao custo. O perfil de crescimento regional reflete o aumento da carga de câncer, a expansão das capacidades de fabricação doméstica e uma necessidade mais forte de fornecer terapia biológica a um custo de tratamento mais baixo para populações de pacientes mais amplas. As mais recentes estatísticas globais de câncer da IARC apoiam esse contexto, com a incidência de câncer continuando a aumentar em todo o mundo e criando pressão de demanda duradoura em regiões de alta população que precisam de capacidade de tratamento oncológico acessível.

Cenário Competitivo

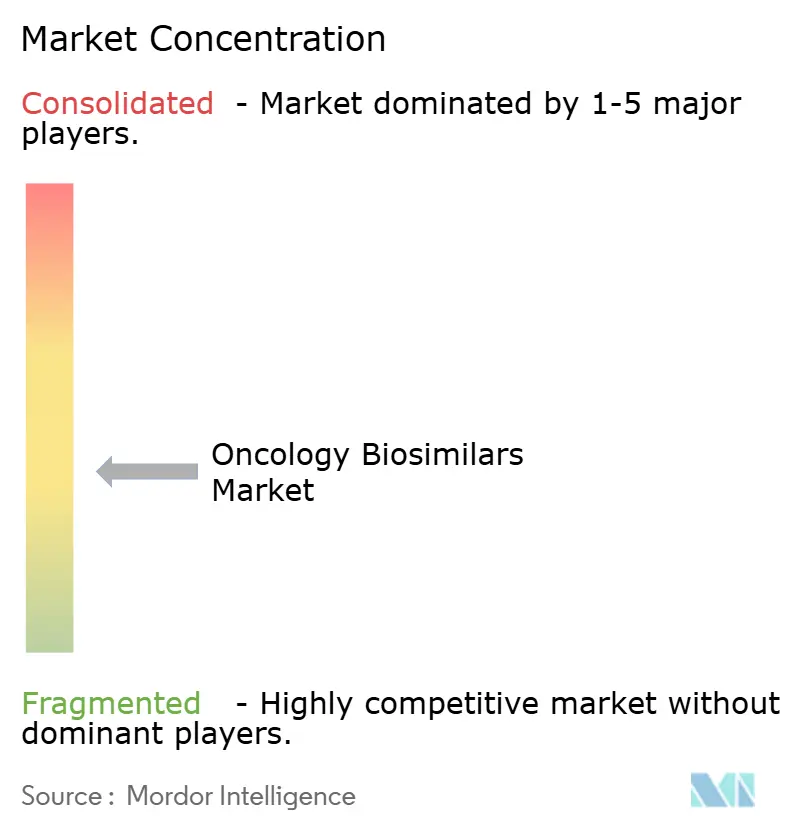

O mercado de biossimilares em oncologia é fragmentado no nível empresarial, embora a concorrência comercial esteja se concentrando em torno de um número menor de moléculas de alto volume e ativos emergentes de pipeline. Nenhuma empresa controla mais de 15% da receita global no mercado de biossimilares em oncologia, o que significa que a liderança ainda depende mais da posição da molécula, da profundidade de contratação e do alcance regional do que da dominância global absoluta. Os desenvolvedores sul-coreanos permanecem particularmente visíveis porque estão impulsionando programas de próxima geração enquanto também mantêm presença nas categorias estabelecidas de anticorpos monoclonais. A Samsung Bioepis fortaleceu essa posição em março de 2026 ao celebrar um acordo global de licença, desenvolvimento e comercialização com a Sandoz para até 5 candidatos a biossimilares de próxima geração, o que demonstra como o mercado de biossimilares em oncologia está cada vez mais combinando a força de desenvolvimento asiática com a infraestrutura de acesso ao mercado europeu. Esse tipo de estrutura de parceria é importante porque reduz o atrito no lançamento e permite que as empresas combinem capacidade de fabricação, desenvolvimento clínico e cobertura de comercialização sem construir cada peça sozinhas.

O mercado de biossimilares em oncologia também está se tornando mais competitivo por meio da expansão direta de portfólio por players estabelecidos de biossimilares. A Biocon Biologics recebeu aprovação da FDA dos EUA em abril de 2025 para o Jobevne, seu biossimilar de bevacizumabe, o que estendeu seu alcance de biossimilares oncológicos além do OGIVRI e do FULPHILA e reforçou seu papel nas categorias oncológicas administradas em hospitais. A Organon e a Henlius também ampliaram a pressão competitiva por meio das aprovações do POHERDY tanto nos Estados Unidos quanto na Europa, o que adicionou a primeira entrada de biossimilar de pertuzumabe a uma área de tratamento HER2 estrategicamente importante. Esses movimentos mostram que o mercado de biossimilares em oncologia não é mais definido apenas pela concorrência de preços em classes maduras, pois o timing do portfólio e a capacidade de garantir aprovações de primeira onda em novas moléculas estão se tornando igualmente importantes.

A próxima fase do mercado de biossimilares em oncologia provavelmente recompensará as empresas que puderem demonstrar tanto profundidade científica quanto disciplina comercial em lançamentos complexos. A atualização clínica do SB27 da Samsung Bioepis em junho de 2026 sugere que a concorrência de biossimilares de pembrolizumabe está se aproximando de um ponto onde os primeiros entrantes credíveis podem influenciar a economia futura do tratamento oncológico muito além das categorias maduras atuais de trastuzumabe e bevacizumabe. A Teva também adicionou pressão competitiva em março de 2026 quando recebeu aprovação da FDA dos EUA para o Ponlimsi como biossimilar ao Prolia e simultaneamente avançou sua revisão de biossimilar de omalizumabe, demonstrando que grandes empresas ainda estão ampliando a exposição a biológicos por meio da execução regulatória. No geral, o mercado de biossimilares em oncologia permanece fragmentado, mas as empresas que puderem combinar aprovações oportunas, fornecimento escalável e estratégia de parceria disciplinada provavelmente moldarão o próximo nível de liderança.

Líderes do Setor de Biossimilares em Oncologia

-

Amgen

-

Celltrion, Inc.

-

Pfizer

-

Samsung Bioepis Co., Ltd.

-

Sandoz Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Samsung Bioepis reportou dados preliminares positivos de Fase 1 e Fase 3 para o SB27, seu biossimilar proposto ao Keytruda (pembrolizumabe). A Fase 1 demonstrou equivalência farmacocinética. A Fase 3 demonstrou uma taxa de resposta objetiva equivalente em câncer de pulmão de células não pequenas na Semana 24.

- Junho de 2026: O Comitê de Medicamentos para Uso Humano da Agência Europeia de Medicamentos adotou uma opinião positiva para o Denosumab Ascend como biossimilar ao Xgeva, recomendado para prevenção de complicações ósseas em adultos com câncer avançado envolvendo osso.

- Abril de 2026: A Comissão Europeia concedeu autorização de comercialização ao POHERDY como o primeiro biossimilar de pertuzumabe aprovado na Europa, cobrindo todas as indicações do produto de referência PERJETA.

- Março de 2026: A Samsung Bioepis celebrou um acordo global de licença, desenvolvimento e comercialização com a Sandoz para até 5 candidatos a biossimilares de próxima geração, incluindo o SB36.

- Março de 2026: A Teva Pharmaceutical recebeu aprovação da FDA para o Ponlimsi como biossimilar ao Prolia e também teve seu candidato a biossimilar de omalizumabe aceito para revisão tanto pela FDA quanto pela Agência Europeia de Medicamentos.

Escopo do Relatório Global do Mercado de Biossimilares em Oncologia

O Mercado de Biossimilares em Oncologia compreende medicamentos biológicos altamente similares a biológicos de referência aprovados e utilizados para o tratamento e cuidados de suporte de vários cânceres. Esses produtos não demonstram diferenças clinicamente significativas em termos de segurança, eficácia e qualidade, ao mesmo tempo em que oferecem uma alternativa mais econômica aos biológicos originadores. O mercado é impulsionado pelo crescente ônus global do câncer, pelo vencimento de patentes de biológicos oncológicos blockbuster, por vias regulatórias favoráveis e pela crescente adoção de biossimilares para melhorar o acesso dos pacientes e reduzir os gastos com saúde.

O mercado de biossimilares em oncologia é segmentado por indicação, classe de medicamento, via de administração, canal de distribuição e geografia. Por indicação, é ainda dividido em câncer de mama, câncer de pulmão, câncer colorretal, câncer de sangue, câncer de fígado, câncer de próstata, câncer gástrico, câncer de ovário e outros. Por classe de medicamento, é segmentado em anticorpos monoclonais, fatores estimuladores de colônias de granulócitos, agentes hematopoiéticos e outros. Por via de administração, o mercado é segmentado em intravenosa e subcutânea. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e previsões em valor (USD) para os segmentos acima.

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Sangue |

| Câncer de Fígado |

| Câncer de Próstata |

| Câncer Gástrico |

| Câncer de Ovário |

| Outros (Câncer de Pâncreas, Mieloma Múltiplo, etc.) |

| Anticorpos Monoclonais |

| Fatores Estimuladores de Colônias de Granulócitos |

| Agentes Hematopoiéticos |

| Outros (Inibidores de Ponto de Controle Imunológico, Inibidores de VEGF, etc.) |

| Intravenosa |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros (Farmácias Especializadas, Institutos Governamentais de Câncer, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Sangue | ||

| Câncer de Fígado | ||

| Câncer de Próstata | ||

| Câncer Gástrico | ||

| Câncer de Ovário | ||

| Outros (Câncer de Pâncreas, Mieloma Múltiplo, etc.) | ||

| Por Classe de Medicamento | Anticorpos Monoclonais | |

| Fatores Estimuladores de Colônias de Granulócitos | ||

| Agentes Hematopoiéticos | ||

| Outros (Inibidores de Ponto de Controle Imunológico, Inibidores de VEGF, etc.) | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros (Farmácias Especializadas, Institutos Governamentais de Câncer, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento atual para biossimilares em oncologia até 2031?

O mercado de biossimilares em oncologia está projetado para crescer de 12,81 bilhões de USD em 2026 para 24,96 bilhões de USD até 2031, a um CAGR de 14,25%, apoiado pela adoção hospitalar, pressão dos pagadores e uma crescente população de tratamento oncológico.

Qual indicação contribui com a maior receita atualmente?

O câncer de mama é a indicação líder, com 28,15% de participação em 2025, principalmente porque os biossimilares de trastuzumabe já estão bem estabelecidos nas vias de tratamento HER2-positivo.

Qual parte do mix de produtos está crescendo mais rapidamente?

A classe de medicamento outros está projetada para crescer a um CAGR de 18,16% até 2031, refletindo o potencial comercial de futuros lançamentos de biossimilares de inibidores de ponto de controle e relacionados.

Por que a América do Norte permanece o maior contribuinte regional?

A América do Norte detinha 36,18% de participação em 2025 porque a adoção hospitalar de biossimilares já é alta para bevacizumabe, trastuzumabe e rituximabe, e a região tem profunda capacidade de compra institucional.

Qual é o maior desafio que retarda uma adoção mais ampla?

A cautela dos prescritores continua sendo uma barreira significativa, especialmente em relação à substituição e imunogenicidade, mesmo que o uso institucional já seja forte em muitos sistemas hospitalares.

Qual canal de distribuição é mais importante atualmente?

As farmácias hospitalares permanecem o canal dominante com 68,11% de participação em 2025, enquanto os canais especializados e outros canais de acesso estruturado estão crescendo mais rapidamente, a um CAGR de 16,73%.

Página atualizada pela última vez em: