Tamanho e Participação do Mercado de Terapêuticas de Peptídeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

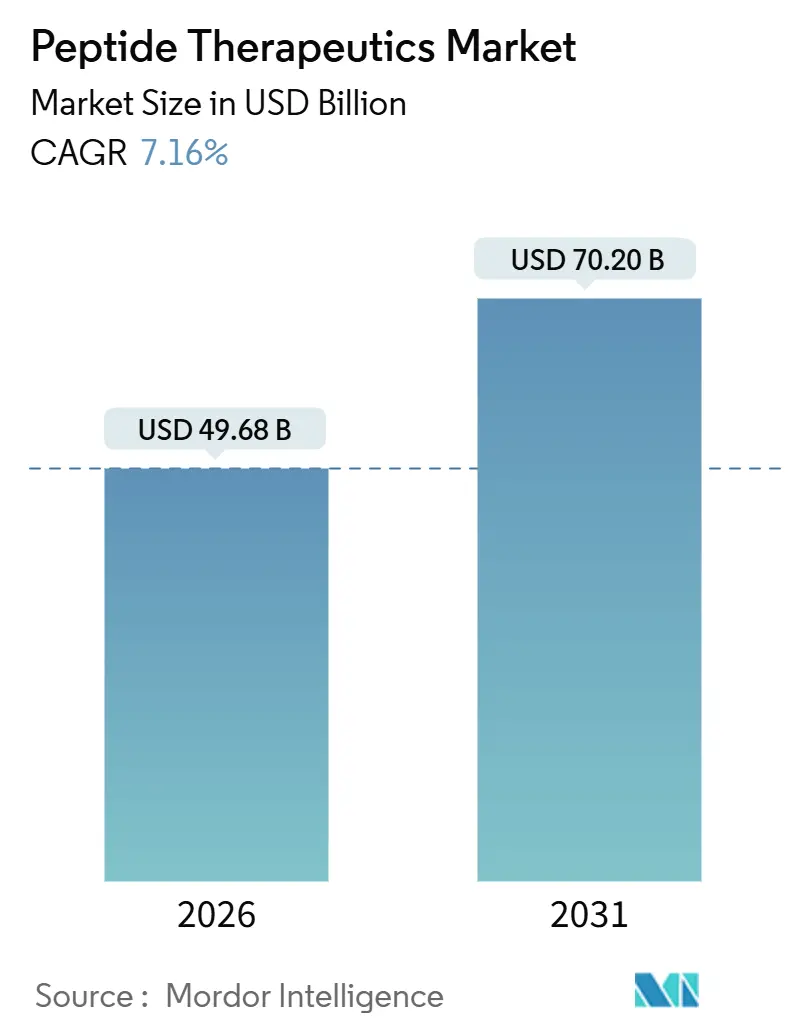

| Tamanho do Mercado (2026) | 49.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

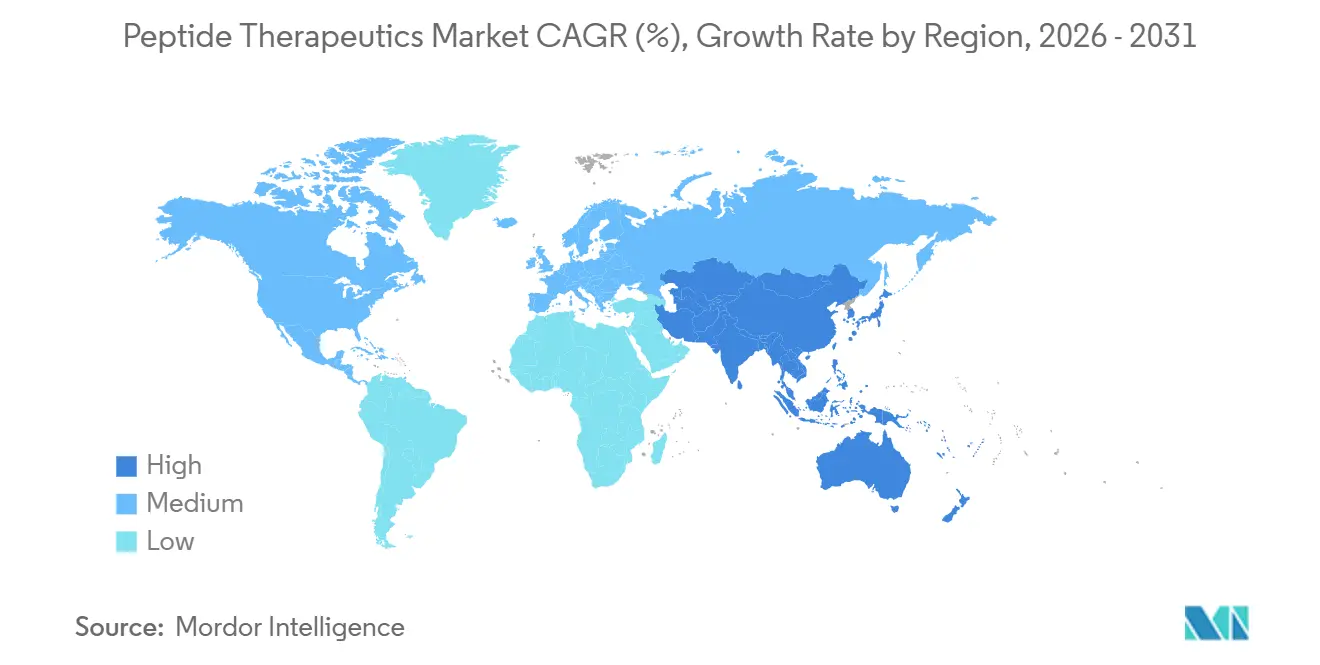

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas de Peptídeos por Mordor Intelligence

O tamanho do Mercado de Terapêuticas de Peptídeos é estimado em USD 49,68 bilhões em 2026, com expectativa de atingir USD 70,20 bilhões até 2031, a uma CAGR de 7,16% durante o período de previsão (2026-2031).

Os avanços nos agonistas do receptor GLP-1, nos peptídeos multi-agonistas e na descoberta assistida por IA estão reposicionando os peptídeos como o principal motor de crescimento dos pipelines de medicamentos pós-biológicos. O financiamento de grandes farmacêuticas, exemplificado por acordos bilionários da Novo Nordisk, Roche e Novartis, está acelerando a tradução clínica, enquanto os incentivos de internalização da produção nos Estados Unidos e na Europa reestruturam as pegadas de manufatura. A expressão recombinante, a SPPS de fluxo contínuo e as plataformas de síntese híbrida estão reduzindo o custo de produção para sequências longas, e as vias regulatórias de via rápida para doenças raras estão comprimindo o tempo de colocação no mercado. Ao mesmo tempo, diretrizes de impurezas mais rigorosas e gargalos de fornecimento em resinas especiais mantêm os custos de controle de qualidade elevados, sustentando prêmios de preço para formulações de marca.

Principais Conclusões do Relatório

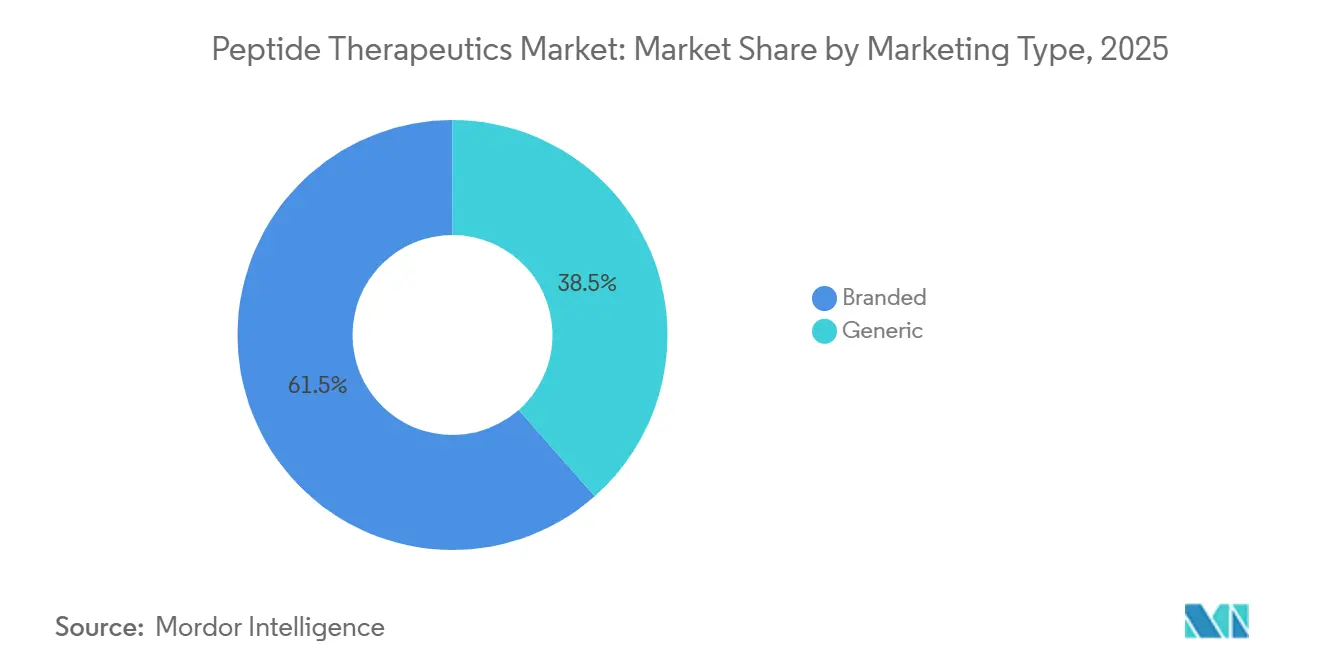

- Por tipo de comercialização, os peptídeos de marca detinham 61,55% da participação no mercado de terapêuticas de peptídeos em 2025, enquanto os peptídeos genéricos avançam a uma CAGR de 8,25% até 2031.

- Por aplicação, a oncologia liderou com 35,53% de participação na receita em 2025; os distúrbios gastrointestinais devem expandir a uma CAGR de 11,85% até 2031.

- Por via de administração, os produtos parenterais responderam por 80,63% dos volumes de 2025, enquanto as formulações orais avançam a uma CAGR de 12,87% até 2031.

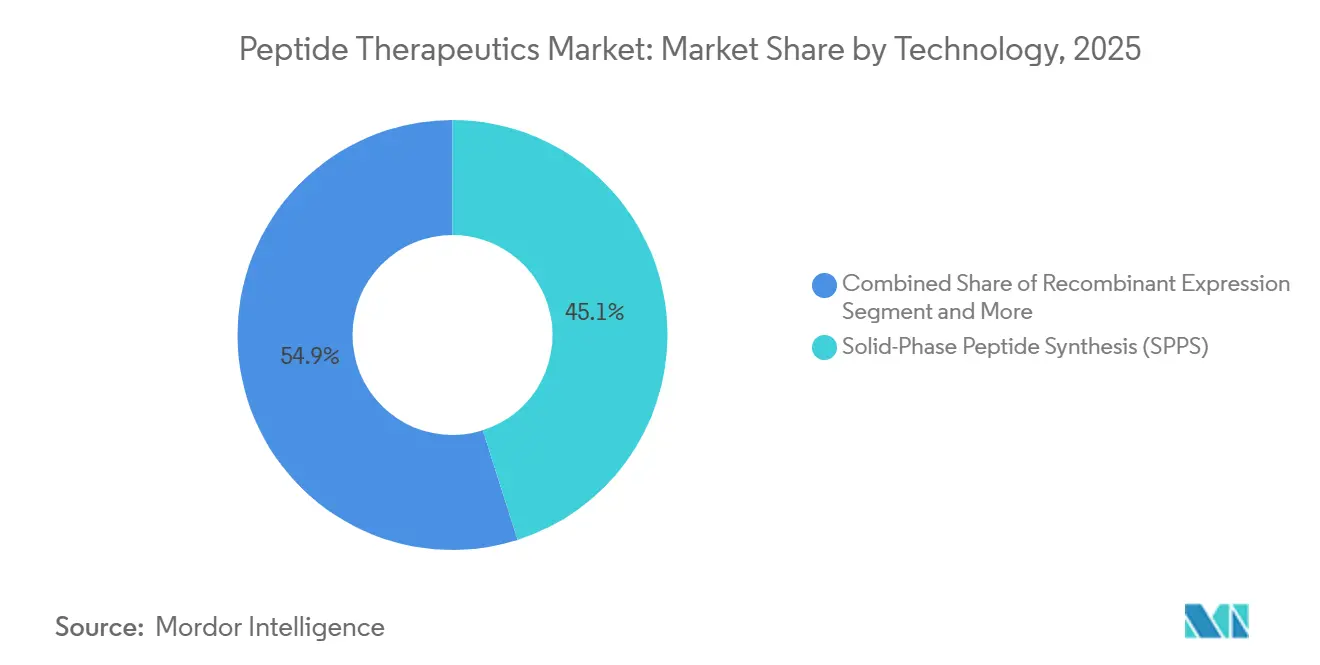

- Por tecnologia, a síntese de peptídeos em fase sólida detinha 45,13% da participação no tamanho do mercado de terapêuticas de peptídeos em 2025, e a expressão recombinante aumenta a uma CAGR de 13,7% até 2031.

- Por usuário final, hospitais e clínicas representaram 42,24% de participação em 2025, enquanto empresas farmacêuticas e de biotecnologia crescem a uma CAGR de 12,51% até 2031.

- Por geografia, a América do Norte contribuiu com 38,34% da receita global de 2025, mas a Ásia-Pacífico deve liderar o crescimento a uma CAGR de 12,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Terapêuticas de Peptídeos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de câncer e doenças metabólicas | +1.8% | Global, maior incidência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de grandes farmacêuticas para pipelines de GLP-1 e multi-agonistas | +2.1% | Global, concentrado nos centros de P&D da América do Norte e Europa | Médio prazo (2-4 anos) |

| Maturidade das plataformas de síntese em fase sólida e híbrida | +1.2% | Clusters de manufatura da América do Norte e Europa em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vias regulatórias de via rápida para peptídeos de doenças raras | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento na descoberta assistida por IA de macro-peptídeos cíclicos | +0.7% | Global, liderado pelos centros de inovação da América do Norte e Japão | Longo prazo (≥ 4 anos) |

| Internalização da produção de CMOs de peptídeos nos EUA/UE impulsionada por tarifas | +0.5% | América do Norte e Europa, efeito indireto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Câncer e Doenças Metabólicas

A oncologia e os distúrbios metabólicos compartilham cada vez mais um conjunto de ferramentas terapêuticas, à medida que a terapia com radionuclídeos receptores de peptídeos e os agonistas de GLP-1 demonstram potencial modificador de doença em ambas as áreas. A aprovação pela FDA do elamipretide para a síndrome de Barth e a expansão contínua da PRRT validam os peptídeos em cânceres raros onde as pequenas moléculas carecem de especificidade[1]FDA dos EUA, "47 Candidatos a Peptídeos com Status Órfão Concedido em 2024," fda.gov. Agonistas duplos como o tirzepatide reduziram a HbA1c em até 2,59% e proporcionaram perda de peso em 88% dos pacientes da Fase 3, movendo os peptídeos para uso de primeira linha em diabetes tipo 2. A biologia computacional está ampliando o funil de descoberta; o algoritmo Peptide Predictor de 2025 descobriu o BRP, um peptídeo anti-obesidade além do eixo das incretinas. Os peptídeos agora representam 18% dos pipelines globais de Fase 2/3, e os resultados do REDEFINE 1 da Novo Nordisk com CagriSema reforçam ainda mais a redução de risco multifatorial em doenças cardiometabólicas. Essas conquistas clínicas estão redirecionando os orçamentos de P&D para longe das pequenas moléculas e fortalecendo a demanda de longo prazo pelo mercado de terapêuticas de peptídeos.

Aumento do Financiamento de Grandes Farmacêuticas para Pipelines de GLP-1 e Multi-Agonistas

Transações recordes destacam como os líderes farmacêuticos tratam os peptídeos como ativos defensivos contra os iminentes vencimentos de patentes. O acordo antecipado de USD 1,65 bilhão da Zealand Pharma com a Roche avalia o petrelintide em 12 vezes a receita da empresa em 2024. A parceria de USD 285 milhões da Novo Nordisk com TransCon Semaglutide mostra inovadores pagando por regimes de dosagem mensal com expectativa de ganhar preferência no formulário. O pacto de USD 180 milhões da PeptiDream com a Novartis para conjugados de radioligantes provou que as plataformas de descoberta precoce agora podem alcançar múltiplos de estágio tardio. Colaborações em estágios anteriores, incluindo um acordo de USD 1 bilhão da Genentech para conjugados de peptídeo-RNAi, sinalizam que o capital está fluindo ao longo do continuum de desenvolvimento. À medida que os prazos de aquisição se comprimem, empresas de biotecnologia menores com bibliotecas de peptídeos validadas podem alcançar avaliações premium rapidamente, um padrão que apoia a expansão sustentada do mercado de terapêuticas de peptídeos.

Maturidade das Plataformas de Síntese em Fase Sólida e Híbrida

A adoção industrial da SPPS de fluxo contínuo e das rotas híbridas em fase líquida está reduzindo a intensidade mássica do processo em até 50%, atendendo às expectativas de investidores e reguladores por uma manufatura mais ecológica. A síntese enzimática elimina grupos protetores, mas permanece limitada a sequências curtas, enquanto a SPPS-LPPS híbrida e os reatores de fluxo já suportam peptídeos com mais de 50 aminoácidos nos sítios da Lonza e da Bachem. A orientação da FDA publicada em 2024 aceita formalmente a manufatura contínua para IFAs de peptídeos, acelerando os investimentos das CDMOs em reatores avançados. Os produtores de genéricos se beneficiam mais, pois a SPPS otimizada reduziu o custo do IFA de liraglutida da Hikma em 35% em comparação com o processo inovador[3]Hikma, "Aprovação de Liraglutida Genérica," hikma.com. Essas eficiências permitem preços competitivos no mercado de terapêuticas de peptídeos sem erodir as margens.

Vias Regulatórias de Via Rápida para Peptídeos de Doenças Raras

Os programas de aprovação acelerada nos Estados Unidos, Europa e Japão estão reduzindo os prazos para terapias peptídicas de doenças raras. A FDA concedeu o status de medicamento órfão a 47 candidatos a peptídeos em 2024, acima de 32 em 2023, sublinhando um foco crescente em condições que afetam menos de 200.000 pacientes nos EUA. A viabilidade comercial foi destacada quando o elamipretide obteve aprovação para a síndrome de Barth, um distúrbio ultra-raro com cerca de 300 pacientes, e os pagadores aceitaram custos anuais de tratamento acima de USD 500.000. Na Europa, o esquema PRIME da EMA agilizou 12 programas de peptídeos em 2024, reduzindo a duração dos estudos de Fase 3 em cerca de nove meses. A PMDA do Japão introduziu em 2024 uma via condicional que permite a comercialização com base em dados de Fase 2, uma rota já utilizada pela PeptiDream e pela Takeda. Coletivamente, esses mecanismos permitem que os desenvolvedores gerem receita mais cedo, financiem a otimização de processos e, posteriormente, busquem indicações mais amplas após a obtenção das aprovações iniciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade proteolítica e baixa biodisponibilidade oral | -1.3% | Global, mais aguda no desenvolvimento de formulações orais | Longo prazo (≥ 4 anos) |

| Alto custo de manufatura cGMP versus IFAs de pequenas moléculas | -1.1% | Global, pronunciado em regiões de alto custo | Médio prazo (2-4 anos) |

| Diretrizes emergentes de impurezas inflacionando os gastos com CQ | -0.6% | Europa, América do Norte, em cascata para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de resinas e reagentes especiais em meados de 2025 | -0.4% | Global, severa nos sítios de SPPS da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Proteolítica e Baixa Biodisponibilidade Oral

Os peptídeos são naturalmente suscetíveis à degradação enzimática, restringindo os candidatos orais viáveis a um subconjunto restrito. O Rybelsus da Novo Nordisk alcança apenas 1% de biodisponibilidade e requer uma dose de 14 mg para igualar uma injeção de 1 mg. O octreotide oral habilitado por TPE do Mycapssa atinge 0,9% de biodisponibilidade e ainda requer dosagem duas vezes ao dia. Soluções baseadas em dispositivos como o RaniPill injetam mecanicamente o medicamento na parede intestinal, mas introduzem obstáculos de manufatura e de aceitação pelo paciente. Os potenciadores de formulação acrescentam até 50% no custo de desenvolvimento e estendem os prazos clínicos em até 18 meses. Consequentemente, a administração oral permanece uma oportunidade significativa, porém limitada, dentro do mercado de terapêuticas de peptídeos.

Alto Custo de Manufatura cGMP versus IFAs de Pequenas Moléculas

Um quilograma de IFA peptídico cGMP pode custar de três a cinco vezes mais do que um equivalente de pequena molécula, principalmente devido a uma intensidade mássica de processo próxima de 13.000 kg de resíduo por kg de produto[2]Sociedade Real de Química, "Intensidade Mássica de Processo da SPPS," rsc.org. A diretriz da EMA de 2025 agora exige perfil de impurezas até 0,05% para peptídeos longos, adicionando até USD 100.000 por lote em custos de CQ. A expressão recombinante pode proporcionar 50% de economia para peptídeos com mais de 40 aminoácidos, mas sua aplicabilidade é limitada por restrições de dobragem do hospedeiro. A escassez de 2025 de resinas Wang e 2-clorotritil elevou os preços de matéria-prima em 40%, comprimindo ainda mais as margens das CDMOs. Essas pressões econômicas restringem a penetração ampla de genéricos e confinam o setor de terapêuticas de peptídeos a indicações que suportam preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Comercialização: Os Genéricos Capitalizam no Vencimento de Patentes

O mercado de terapêuticas de peptídeos para peptídeos de marca em 2025 representou uma participação de 61,55%. Os incumbentes de marca defendem sua posição por meio de estratégias de ciclo de vida, como a colaboração TransCon Semaglutide da Novo Nordisk e a aquisição dos direitos do petrelintide pela Roche. As formulações genéricas, no entanto, devem crescer a uma CAGR de 8,25% de 2026 a 2031, impulsionadas pela aprovação pela FDA da liraglutida genérica e por um pipeline de ANDAs para exenatida e dulaglutida.

Os fabricantes de genéricos enfrentam maiores ônus de comparabilidade, pois os estudos de bioequivalência custam de USD 5 a 10 milhões e a variabilidade dos lotes de SPPS desafia a validação. No entanto, empresas como Biocon e Dr. Reddy's alavancam a expressão recombinante para precificar insulinas biossimilares de 15 a 30% abaixo das marcas de referência, mantendo a lucratividade, reforçando o impulso no sub-segmento genérico do mercado de terapêuticas de peptídeos.

Por Aplicação: Os Peptídeos Gastrointestinais Aceleram

A oncologia manteve 35,53% da participação no mercado de terapêuticas de peptídeos em 2025 com base nos produtos de PRRT, como o Lutathera, mas os distúrbios gastrointestinais se expandirão a uma CAGR de 11,85% até 2031. A aquisição de USD 900 milhões de apraglutide pela Takeda e o programa em curso de glepaglutide da Zealand Pharma ilustram o forte apetite dos patrocinadores por análogos de GLP-2 na síndrome do intestino curto.

As vendas de USD 450 milhões do teduglutide em 2024 verificam a viabilidade comercial, enquanto candidatos duplos GLP-1/GLP-2 de seguimento estão avançando para a doença inflamatória intestinal. Em outros segmentos, vacinas peptídicas como o galinpepimut-S da SELLAS chegam à Fase 3 na leucemia, destacando a profundidade de inovação da oncologia mesmo com a moderação de sua taxa de crescimento.

Por Via de Administração: A Administração Oral Ganha Tração

As injeções parenterais responderam por 80,63% dos volumes de 2025, garantindo exposição confiável e biodisponibilidade quase completa. Em contrapartida, as formulações orais, lideradas pelo Rybelsus, crescem a uma CAGR de 12,87%, sinalizando a preferência do paciente pela dosagem sem agulha, apesar dos maiores requisitos em miligramas.

A demanda por licenciamento da tecnologia do potenciador de absorção SNAC e as abordagens de dispositivos como o RaniPill mostram um interesse crescente, embora apenas peptídeos com perfis físico-químicos específicos ou soluções de administração mecânica possam cruzar o limiar de viabilidade oral. Essa dualidade persistirá como um ponto de inovação no mercado de terapêuticas de peptídeos.

Por Tecnologia: A Expressão Recombinante Escala

A síntese de peptídeos em fase sólida contribuiu com 45,13% do tamanho do mercado de terapêuticas de peptídeos em 2025, mas a expressão recombinante avança a uma CAGR de 13,7%, refletindo um custo de produção 30–50% menor para sequências longas. E. coli e Pichia pastoris permanecem os hospedeiros dominantes, enquanto os sistemas CHO lidam com peptídeos que necessitam de modificações pós-traducionais.

A SPPS de fluxo contínuo e os processos híbridos LPPS-SPPS reduzem os resíduos em 40–50%, mas a intensidade de capital mantém a adoção concentrada entre as principais CDMOs. A síntese enzimática é promissora, mas permanece pré-comercial devido aos limites de especificidade das enzimas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Inovadores Internalizam o Desenvolvimento Inicial

Hospitais e clínicas detiveram 42,24% da receita em 2025, ancorados por produtos injetáveis que requerem administração profissional. Empresas farmacêuticas e de biotecnologia são os usuários finais de crescimento mais rápido com uma CAGR de 12,51%, à medida que empresas como Novartis e Eli Lilly reforçam a química interna de peptídeos para encurtar os ciclos de otimização de leads.

Os institutos acadêmicos se beneficiam de ferramentas de IA, como o algoritmo PepMimic, que reduzem as barreiras à descoberta, gerando spin-offs universitários que podem licenciar ou desenvolver candidatos de forma autônoma, ampliando assim a base de partes interessadas no setor de terapêuticas de peptídeos.

Análise Geográfica

A América do Norte deteve 38,34% da participação em 2025, impulsionada pelas designações de via rápida da FDA e um crédito fiscal de manufatura de 25% que apoiou a planta de USD 475 milhões da Lonza em Portsmouth e a instalação Vista de USD 190 milhões da Bachem. Os Estados Unidos capturam aproximadamente 70% da receita regional, dada a tolerância dos pagadores para custos anuais de terapia acima de USD 10.000. Canadá e México adicionam contribuições de um dígito médio, com o México desempenhando um papel de nearshoring na produção de IFAs voltada para a demanda dos EUA.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 12,81% até 2031. As vias aceleradas da China permitiram lançamentos domésticos de biossimilares de GLP-1, e a WuXi Biologics expandiu a capacidade de fermentação em 5.000 litros em 2024. A Biocon e a Dr. Reddy's da Índia exploram a expressão recombinante para análogos de insulina vendidos em toda a Europa e no Sudeste Asiático, enquanto a PeptiDream do Japão sustenta a inovação regional com bibliotecas de peptídeos de trilhões de membros. A Coreia do Sul e a Austrália contribuem com oportunidades emergentes de CDMO e reembolso.

O crescimento na Europa é moderado pela diretriz de impurezas da EMA de 2025, que elevou os custos de CQ em até USD 100.000 por lote. A Alemanha lidera a produção regional por meio da expansão de USD 150 milhões da PolyPeptide, mas os custos de mão de obra e energia permanecem 20–30% mais altos do que na Ásia-Pacífico. As designações PRIME para 12 programas de peptídeos em 2024 encurtam os prazos europeus, mas os fabricantes arcam com gastos adicionais de conformidade, moderando a CAGR regional.

Cenário Competitivo

Os principais originadores, Eli Lilly, Bristol-Myers Squibb Company e outros, controlaram uma porcentagem significativa da receita global em 2025, indicando concentração moderada. Os originadores estendem a vida da franquia com formulações de próxima geração, como evidenciado pelo TransCon Semaglutide da Novo Nordisk e a aquisição do petrelintide pela Roche. As CDMOs, incluindo Lonza, Bachem, PolyPeptide e Cambrex, detêm participações de um dígito médio cada uma e competem para construir capacidade na América do Norte e na Europa para atender à demanda de internalização da produção.

As plataformas impulsionadas por IA são forças disruptivas. O PDPS da PeptiDream garantiu USD 180 milhões antecipadamente da Novartis e USD 40 milhões da Genentech, demonstrando que os motores de descoberta podem monetizar antes da prova de conceito clínico. Os desafiantes genéricos, como Hikma e Biocon, ganham participação por meio de lançamentos de peptídeos biossimilares que subcotam o preço das marcas em até 30%. A liderança tecnológica em expressão recombinante e SPPS de fluxo contínuo provavelmente ampliará a lacuna entre as CDMOs em escala e os players menores.

As oportunidades de espaço em branco incluem peptídeos orais além das incretinas, sequências penetrantes de células do SNC e conjugados peptídeo-oligonucleotídeo para silenciamento gênico. O artigo PepMimic de outubro de 2025 apresentou uma taxa de acerto nanomolar de 8%, sinalizando que as ferramentas computacionais podem replicar ou superar grandes bibliotecas proprietárias a um custo menor, erodindo uma vantagem histórica e intensificando a rivalidade no mercado de terapêuticas de peptídeos.

Líderes do Setor de Terapêuticas de Peptídeos

Eli Lilly and Company

Amgen Inc.

Bristol-Myers Squibb Company

AstraZeneca PLC

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A SK pharmteco investiu USD 6,1 milhões para adicionar suítes de SPPS em escala quilo cGMP e de purificação em Rancho Cordova.

- Agosto de 2025: A BioMed X e a Novo Nordisk lançaram uma equipe de pesquisa conjunta em Heidelberg para resolver os desafios da administração oral de peptídeos.

Escopo do Relatório Global do Mercado de Terapêuticas de Peptídeos

De acordo com o escopo do relatório, os peptídeos são cadeias curtas de monômeros de aminoácidos ligados por ligações peptídicas. Os peptídeos se distinguem das proteínas com base no tamanho e, como referência, podem ser entendidos como contendo aproximadamente 50 aminoácidos ou menos.

O mercado de terapêuticas de peptídeos é segmentado por tipo de comercialização em de marca e genérico. Por aplicação, o mercado é categorizado em oncologia, distúrbios metabólicos, distúrbios cardiovasculares, doenças infecciosas, distúrbios gastrointestinais e distúrbios do SNC. Com base na via de administração, o mercado é dividido em parenteral, oral, pulmonar e nasal, e transdérmico e implantável. Por tecnologia, a segmentação inclui síntese de peptídeos em fase sólida (SPPS), síntese de peptídeos em fase líquida (LPPS), química híbrida e de fluxo, e expressão recombinante. O mercado é ainda segmentado por usuário final em hospitais e clínicas, institutos de pesquisa e empresas farmacêuticas e de biotecnologia. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado e tendências estimados para 17 países nas principais regiões globais. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| De Marca |

| Genérico |

| Oncologia |

| Distúrbios Metabólicos |

| Distúrbios Cardiovasculares |

| Doenças Infecciosas |

| Distúrbios Gastrointestinais |

| Distúrbios do SNC |

| Parenteral |

| Oral |

| Pulmonar e Nasal |

| Transdérmico e Implantável |

| Síntese de Peptídeos em Fase Sólida (SPPS) |

| Síntese de Peptídeos em Fase Líquida (LPPS) |

| Química Híbrida e de Fluxo |

| Expressão Recombinante |

| Hospitais e Clínicas |

| Institutos de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Comercialização | De Marca | |

| Genérico | ||

| Por Aplicação | Oncologia | |

| Distúrbios Metabólicos | ||

| Distúrbios Cardiovasculares | ||

| Doenças Infecciosas | ||

| Distúrbios Gastrointestinais | ||

| Distúrbios do SNC | ||

| Por Via de Administração | Parenteral | |

| Oral | ||

| Pulmonar e Nasal | ||

| Transdérmico e Implantável | ||

| Por Tecnologia | Síntese de Peptídeos em Fase Sólida (SPPS) | |

| Síntese de Peptídeos em Fase Líquida (LPPS) | ||

| Química Híbrida e de Fluxo | ||

| Expressão Recombinante | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Institutos de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terapêuticas de peptídeos em 2026 e qual é o seu valor esperado até 2031?

O tamanho do mercado de terapêuticas de peptídeos é de USD 49,68 bilhões em 2026 e deve atingir USD 70,20 bilhões até 2031 a uma CAGR de 7,16%.

Qual área de aplicação está crescendo mais rapidamente dentro das terapêuticas de peptídeos?

Os distúrbios gastrointestinais lideram o crescimento com uma CAGR de 11,85% até 2031, impulsionados por análogos de GLP-2 como apraglutide e glepaglutide.

Por que os sistemas de expressão recombinante estão ganhando participação na manufatura de peptídeos?

A expressão recombinante reduz o custo de produção em 30-50% para peptídeos com mais de 40 aminoácidos e suporta escalas de fermentação de 10.000 litros, superando as estruturas de custo tradicionais da SPPS.

Quais são as principais restrições que limitam as formulações orais de peptídeos?

A degradação proteolítica e a baixa permeabilidade intrínseca restringem a biodisponibilidade oral a cerca de 1%, exigindo doses elevadas ou soluções de administração baseadas em dispositivos que aumentam os custos de desenvolvimento.

Como a política comercial está influenciando os locais de manufatura de peptídeos?

Os créditos fiscais dos EUA e a legislação de biossegurança, juntamente com os incentivos de internalização da produção europeus, estão impulsionando CDMOs como Lonza, Bachem e Samsung Biologics a expandir a capacidade na América do Norte e na Europa.

Página atualizada pela última vez em: