Tamanho e Participação do Mercado de Terapêuticas Direcionadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 187.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas Direcionadas por Mordor Intelligence

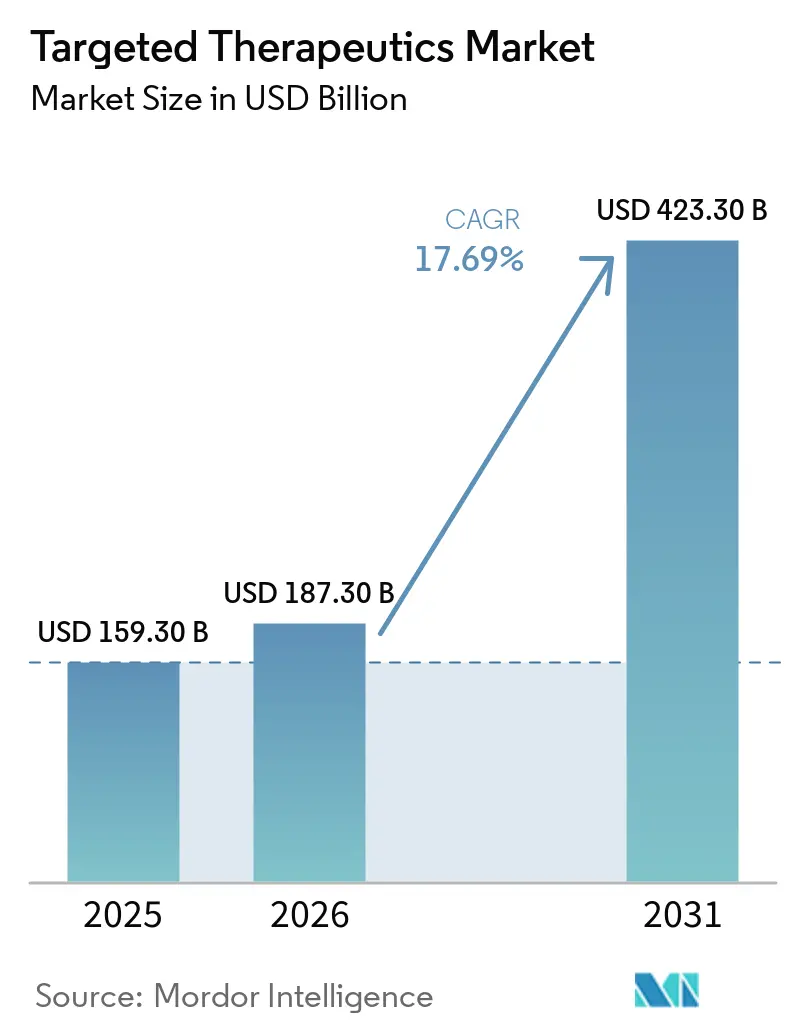

O tamanho do Mercado de Terapêuticas Direcionadas deve aumentar de USD 159,30 bilhões em 2025 para USD 187,30 bilhões em 2026 e atingir USD 423,30 bilhões até 2031, crescendo a uma CAGR de 17,69% no período de 2026 a 2031.

Uma composição de receita predominantemente oncológica, extensões rápidas do ciclo de vida de anticorpos monoclonais (mAbs) e a implantação gradual de medicamentos biespecíficos e direcionados a RNA estão ampliando o pool de pacientes de alto valor, mesmo com a estratificação por biomarcadores estreitando as indicações individuais. Os pagadores nos Estados Unidos e na Europa estão deslocando os reembolsos para formulações subcutâneas e de longa duração que reduzem as taxas de instalação e o tempo de enfermagem, acelerando a migração do local de atendimento das salas de infusão hospitalar para os consultórios médicos [1]Janssen Pharmaceutical Companies, "Formulação Subcutânea de Amivantamabe," JANSSEN.COM. Os programas de aprovação acelerada e de avanço comprimiram os prazos de revisão regulatória em aproximadamente quatro meses para 15 medicamentos oncológicos direcionados aprovados em 2025, acelerando a realização do fluxo de caixa para novos entrantes. Enquanto isso, a erosão por biossimilares em classes biológicas legadas, como adalimumabe e trastuzumabe, está forçando os inovadores a diversificar para plataformas de conjugados anticorpo-fármaco (ADC) e biespecíficos, aumentando os gastos de capital de curto prazo em capacidade de bioconjugação.

Principais Conclusões do Relatório

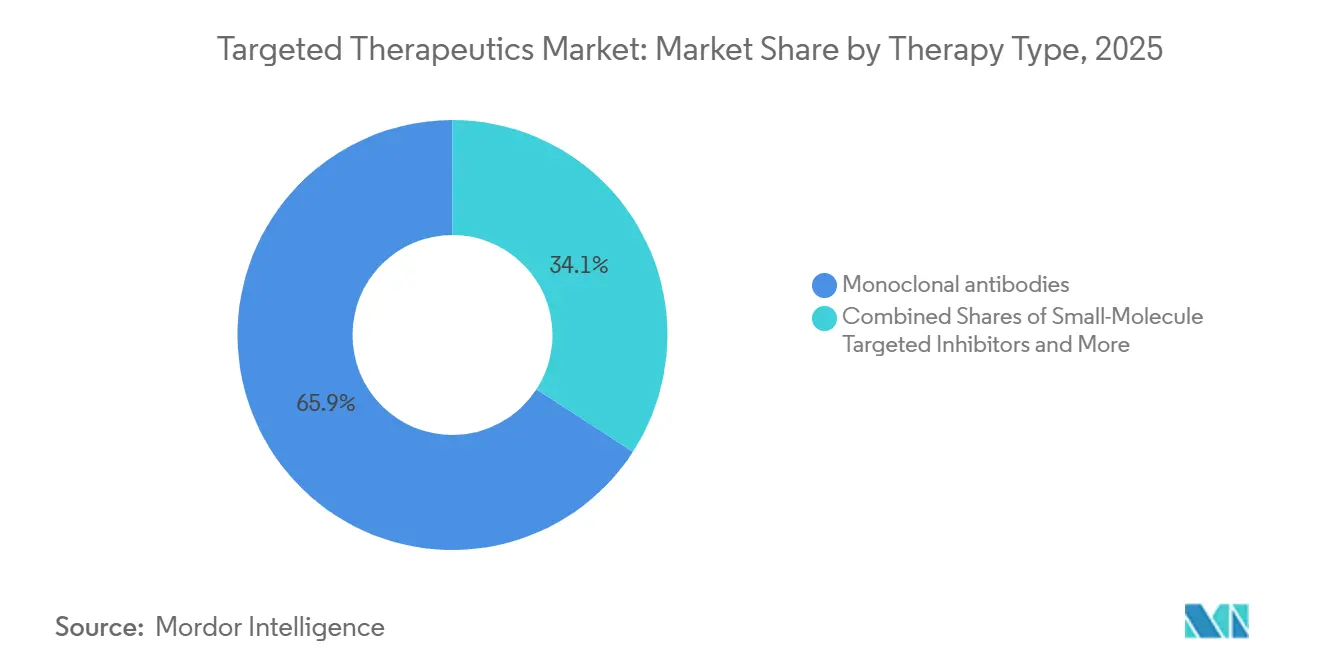

- Por tipo de terapia, os anticorpos monoclonais lideraram com 65,87% de participação na receita em 2025 e têm previsão de crescer a uma CAGR de 24,19% até 2031, beneficiando-se dos lançamentos subcutâneos que reduzem as reações relacionadas à infusão.

- Por aplicação, a oncologia respondeu por 68,90% da receita de 2025, enquanto o segmento de oncologia deve expandir a uma CAGR de 25,67% até 2031.

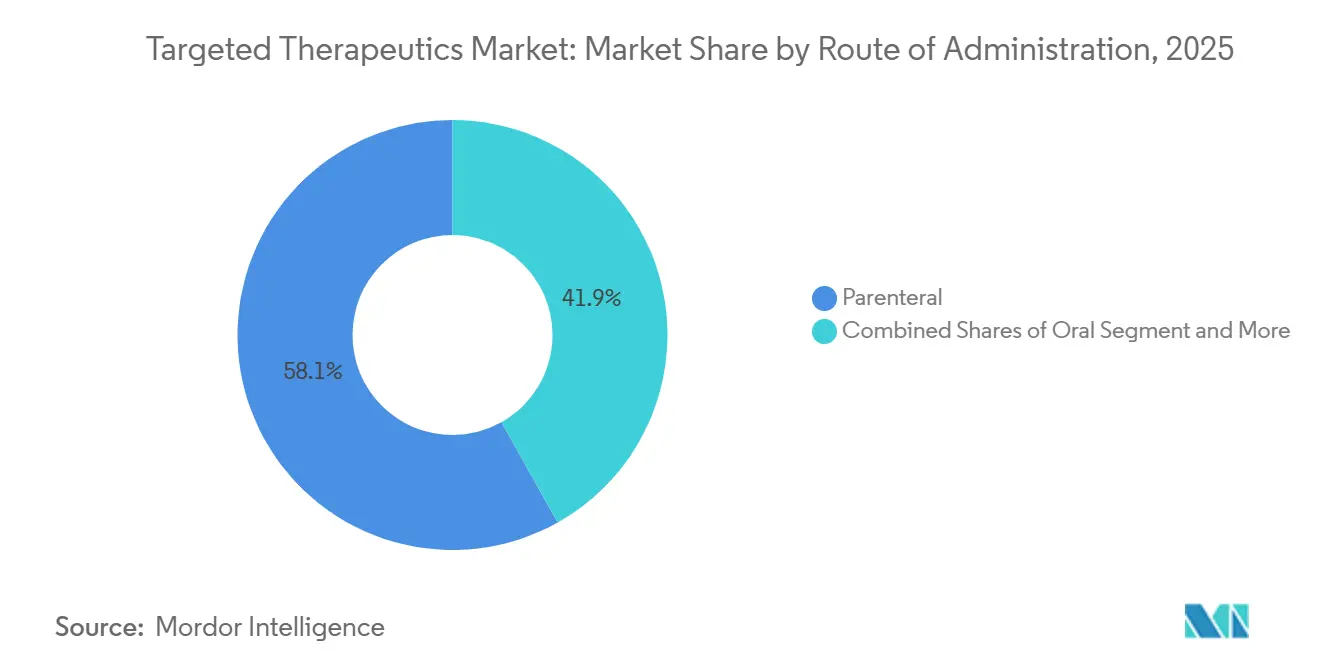

- Por via de administração, o segmento parenteral liderou com 58,15% de participação na receita em 2025 e tem previsão de crescer a uma CAGR de 25,28% até 2031.

- Por canais de distribuição, as farmácias hospitalares lideraram com 61,39% de participação de mercado em 2025, e as farmácias online devem crescer a uma CAGR de 26,87% em 2031.

- Por geografia, a América do Norte capturou 47,30% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento regional mais rápido, de 22,18%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas Direcionadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da adoção oncológica de regimes guiados por biomarcadores | +4.2% | Global, com América do Norte e UE liderando; cidades de primeiro nível da APAC em recuperação | Médio prazo (2 a 4 anos) |

| Inovação em anticorpos monoclonais e extensões do ciclo de vida | +3.8% | Global, concentrado na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Expansões de indicação e aprovações aceleradas | +2.9% | América do Norte, UE, Japão; transbordamento para Coreia do Sul e Austrália | Curto prazo (≤ 2 anos) |

| América do Norte escala com aceleração da APAC | +2.6% | América do Norte estável; China, Índia e Coreia do Sul com crescimento rápido | Médio prazo (2 a 4 anos) |

| Plataforma de ADC e momentum de negócios | +2.1% | EUA, Japão, China e Irlanda são centros de fabricação | Médio prazo (2 a 4 anos) |

| Mudança para formatos subcutâneos e de longa duração | +1.7% | América do Norte, Europa Ocidental; adoção gradual na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção Oncológica de Regimes Guiados por Biomarcadores

As aprovações de diagnósticos complementares saltaram 40% em 2025, possibilitando ensaios menores definidos por mutação que reduzem o desgaste nas fases tardias e aumentam a receita por paciente [2]Foundation Medicine, "FoundationOne CDx Perfil Genômico Abrangente," FOUNDATIONMEDICINE.COM. A decisão do Medicare em 2025 de reembolsar painéis de sequenciamento de nova geração (NGS) em até USD 3.200 por teste acelerou a adoção entre clínicas de oncologia comunitária. O lançamento, em abril de 2026, pela ACT Genomics de um painel de 101 genes com prazo de retorno de sete dias está reduzindo as lacunas de testagem na Ásia-Pacífico e elevando o teto de elegibilidade de pacientes na região. A testagem mais ampla, por sua vez, aumentou a demanda por inibidores de nicho, como KRAS G12C e fusões RET, sustentando preços premium apesar de coortes menores. O ciclo de retroalimentação entre diagnósticos e terapêuticas está, portanto, expandindo o mercado de terapêuticas direcionadas mesmo com a precisão estreitando as indicações individuais.

Inovação em Anticorpos Monoclonais e Extensões do Ciclo de Vida

Os reguladores aprovaram o amivantamabe subcutâneo em 2026, reduzindo o tempo de cadeira de cinco horas para menos de dez minutos e diminuindo as reações relacionadas à infusão em até 80%. Lançamentos semelhantes, incluindo nivolumabe subcutâneo em dezembro de 2024 e ocrelizumabe em 2024, ilustram uma mudança em todo o setor em direção a formatos mais amigáveis ao paciente. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão registrou seu 100º mAb aprovado em junho de 2025, confirmando a capacidade regulatória de acompanhar o ritmo dos biológicos complexos [3]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Produtos Aprovados," PMDA.GO.JP. As extensões do ciclo de vida agora combinam entrega de longa duração, novos ligantes e conversões para ADC, prolongando as janelas de exclusividade enquanto os originadores se preparam para a erosão por biossimilares. Como resultado, os mAbs permanecem a âncora de crescimento dentro do mercado de terapêuticas direcionadas, apesar dos iminentes vencimentos de patentes.

Expansões de Indicação e Aprovações Aceleradas nos Principais Mercados

As vias de avanço e aceleração da FDA dos EUA reduziram em aproximadamente quatro meses o tempo médio de revisão oncológica em 2025, com 15 agentes direcionados beneficiando-se de ciclos abreviados. O linvoseltamabe-gcpt da Regeneron obteve aprovação acelerada no mesmo ano após apresentar uma taxa de resposta global de 70% no mieloma múltiplo. As extensões de exclusividade para medicamentos órfãos sob a orientação revisada de 2025 adiam a entrada de biossimilares para ativos premium como pembrolizumabe, reforçando o poder de precificação no curto prazo. As expansões rápidas de indicação ampliam as populações totais endereçáveis sem o custo de novos ensaios pivotais. Consequentemente, as vias aceleradas estão traduzindo avanços científicos em retornos comerciais mais rapidamente, impulsionando o mercado de terapêuticas direcionadas.

Escala da América do Norte com Aceleração da APAC em Acesso e Fabricação

A infraestrutura consolidada de reembolso e diagnóstico da América do Norte sustenta uma participação de receita de 47,30%, mas as negociações de preços da Lei de Redução da Inflação (IRA) estão comprimindo os preços de lançamento e forçando os fabricantes a capturar valor mais cedo no ciclo de vida do produto. Os fabricantes da Ásia-Pacífico estão preenchendo lacunas de capacidade global; a Daiichi Sankyo comprometeu USD 1,9 bilhão em instalações de ADC abrangendo Japão, Estados Unidos e China, enquanto a WuXi Biologics apoia 252 programas de ADC e 196 biespecíficos em sua rede de 7.000 m². A harmonização regulatória na China e no Japão reduziu os tempos de início de ensaios clínicos em seis a nove meses, redirecionando mais atividade de ensaios para a região. O volante de acesso à produção resultante está reequilibrando a geografia do mercado de terapêuticas direcionadas nos próximos quatro anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade e controles dos pagadores sobre medicamentos especializados de alto custo | -2.3% | Global, mais agudo na América do Norte e UE; emergindo na APAC | Curto prazo (≤ 2 anos) |

| Erosão por biossimilares em classes biológicas direcionadas principais | -1.8% | UE liderando; América do Norte acelerando; APAC com adoção seletiva | Médio prazo (2 a 4 anos) |

| Restrições de capacidade e CMC para biológicos complexos (por exemplo, ADCs) | -1.5% | Global, com gargalos na América do Norte, UE e Japão; expansão gradual na APAC | Médio prazo (2 a 4 anos) |

| Testagem desigual de biomarcadores e acesso limitando as populações endereçáveis | -1.2% | APAC, Oriente Médio e África, América do Sul; bolsões na América do Norte rural e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acessibilidade e Controles dos Pagadores sobre Medicamentos Especializados de Alto Custo

O primeiro ciclo de negociação da IRA pelo Medicare estabeleceu tetos de preços para 10 medicamentos da Parte D em 2026, gerando USD 6 bilhões em economias federais, mas comprimindo as curvas de receita ao longo da vida dos fabricantes. Os órgãos europeus de avaliação de tecnologias em saúde, liderados pelo NICE, rejeitam terapias que excedam GBP 50.000 por ano de vida ajustado pela qualidade, pressionando os preços de tabela dos inibidores de próxima geração. Os obstáculos de autorização prévia atrasam o início do tratamento em até duas semanas, reduzindo a adesão no mundo real e diminuindo as vendas no ano de pico. Os mercados emergentes, antes refúgios de precificação, estão migrando para a aquisição centralizada e a precificação de referência externa, estreitando a janela de arbitragem. Coletivamente, essas tendências moderam a trajetória de alto crescimento do mercado de terapêuticas direcionadas.

Erosão por Biossimilares em Classes Biológicas Direcionadas Principais

O trastuzumabe biossimilar e o adalimumabe biossimilar capturaram 35% da participação em unidades na Europa no final de 2025, reduzindo os preços dos originadores em até 40%. As decisões de intercambialidade da FDA dos EUA em 2024 sobre Amjevita e Renflexis desbloquearam a substituição no nível da farmácia sem intervenção do prescritor, acelerando as mudanças de volume. Os biossimilares do Herceptin economizaram USD 15.000 a 25.000 por paciente anualmente para os pagadores dos EUA em 2025, redirecionando o orçamento para agentes de nova geração. Embora os inovadores respondam com derivações de ADC e lançamentos biespecíficos, a erosão das receitas principais ainda reduz a CAGR geral. Este medicamento biossimilar ressalta por que o gerenciamento do ciclo de vida permanece fundamental no mercado de terapêuticas direcionadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Anticorpos Monoclonais Ancoram o Crescimento por Meio da Inovação em Formatos

Os anticorpos monoclonais detinham 65,87% da receita por tipo de terapia em 2025, e o tamanho do mercado de terapêuticas direcionadas para este segmento tem projeção de expansão a uma CAGR de 24,19% até 2031. A aprovação em 2026 do amivantamabe subcutâneo de cinco minutos exemplifica como as melhorias na entrega protegem as margens mesmo com os biossimilares corroendo os ativos de primeira geração. As conversões para ADC estendem ainda mais a exclusividade: a tecnologia de ligante deruxtecan da Daiichi Sankyo sustenta acordos multibilionários com AstraZeneca e Merck, incorporando royalties futuros na curva de crescimento do segmento.

Os inibidores de pequenas moléculas direcionados, outrora os cavalos de batalha da oncologia de precisão, agora enfrentam concorrência entre plataformas de biespecíficos e ADCs que combinam ligação específica ao tumor com cargas citotóxicas. Os longos prazos de fabricação — 18 meses para suítes de bioconjugação GMP — sinalizam capacidade restrita, mas também erguem barreiras à entrada, consolidando a vantagem de curto prazo entre os incumbentes com caixa robusto. Coletivamente, essas forças asseguram o papel dos anticorpos monoclonais como espinha dorsal de receita do setor de terapêuticas direcionadas, ao mesmo tempo que incentivam a diversificação do portfólio para construtos de próxima geração.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Oncologia Domina, Enquanto Indicações Não Malignas Aceleram

A oncologia respondeu por 68,90% da receita por aplicação em 2025, e a participação do mercado de terapêuticas direcionadas para este segmento deve crescer ainda mais com as receitas oncológicas expandindo a uma CAGR de 25,67% até 2031. As expansões de cobertura de diagnósticos complementares pelo Medicare removeram uma importante barreira de custo, aumentando a adoção de NGS por oncologistas comunitários e ampliando a base de pacientes tratáveis.

Fora da oncologia, as doenças autoimunes e inflamatórias estão se aproximando à medida que os inibidores de IL-17 e JAK ganham tração no reembolso; a aprovação da FDA em abril de 2025 para o Dupixent na urticária espontânea crônica abriu uma extensão de mercado de vários bilhões de dólares. As malignidades hematológicas se beneficiam de biespecíficos direcionados ao BCMA, como o linvoseltamabe, que registrou uma taxa de resposta global de 70%, sugerindo potencial de blockbuster. Os distúrbios cardiometabólicos, antes periféricos, estão atraindo atenção por meio de siRNAs direcionados ao PCSK9 e Lp(a), alinhando o pipeline com orçamentos amplos de doenças crônicas. Essa diversificação suaviza o risco do portfólio enquanto preserva a centralidade da oncologia no mercado de terapêuticas direcionadas.

Por Via de Administração: Mudança para Subcutâneo Redefine a Entrega Parenteral

A administração parenteral capturou 58,15% da receita de 2025 e tem projeção de crescer a uma CAGR de 25,18% até 2031, elevando sua participação no tamanho do mercado de terapêuticas direcionadas à medida que os formatos subcutâneos substituem as infusões tradicionais. A FDA dos EUA aprovou o amivantamabe subcutâneo em 2026, reduzindo o tempo de cadeira para aproximadamente cinco minutos em relação ao protocolo intravenoso anterior de cinco horas e diminuindo as reações relacionadas à infusão em cinco vezes. O Opdivo Qvantig da Bristol Myers Squibb chegou ao mercado em dezembro de 2024, e a Genentech obteve aprovação europeia para o ocrelizumabe subcutâneo no mesmo ano, confirmando amplo suporte regulatório para dosagem mais curta e simples.

A entrega intravenosa permanece o padrão para conjugados anticorpo-fármaco e anticorpos biespecíficos que necessitam de monitoramento próximo da liberação de citocinas, mas os patrocinadores estão testando protocolos de infusão rápida que reduzem a administração de 90 para menos de 30 minutos. As vias intramusculares permanecem de nicho, limitadas a depósitos de longa duração para distúrbios psiquiátricos crônicos e hormonais. As terapias orais, lideradas por inibidores de pequenas moléculas como agentes de tirosina quinase e PARP, contornam os obstáculos de biodisponibilidade que ainda restringem as cápsulas biológicas; o adagrasibe obteve aprovação acelerada em 2024 para câncer colorretal mutante KRAS G12C como parte de uma combinação oral-IV.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Canais de Distribuição: Farmácias Online Crescem com o Impulso do Pedido Postal Especializado

As farmácias hospitalares detinham 61,39% da receita de 2025, refletindo seu papel no gerenciamento da cadeia de frio, reembolso e educação do paciente para biológicos complexos. Os canais online, no entanto, têm previsão de expandir a uma CAGR de 26,87% até 2031, a mais rápida entre os canais de distribuição, à medida que os pagadores direcionam as terapêuticas direcionadas de alto custo para modelos centralizados de pedido postal que reduzem os gastos do plano em 12 a 15%.

As farmácias de varejo enfrentam pressão nas margens à medida que os pagadores limitam seu papel com biológicos de alto custo, mas retêm participação em inibidores orais e regimes de manutenção que apresentam perfis de risco mais baixos. As operações híbridas das farmácias especializadas, com presença física e online, gerenciam aproximadamente 75% das prescrições de conjugados anticorpo-fármaco e biespecíficos, pois lidam com autorizações prévias, suporte a copagamentos e monitoramento de toxicidade. As farmácias hospitalares tipicamente dominam os primeiros 12 a 18 meses após o lançamento de um medicamento, quando os clínicos preferem supervisão no local, mas sua participação diminui à medida que os dados de segurança do mundo real amadurecem e os pagadores negociam taxas mais baixas de local de atendimento.

Análise Geográfica

A América do Norte deteve 47,30% da receita de 2025, impulsionada pela adoção precoce de diagnósticos e pelo suporte dos pagadores para mudanças do local de atendimento para consultórios médicos após os lançamentos subcutâneos. A FDA aprovou 15 agentes oncológicos de avanço em 2025, reforçando o status da região como polo de inovação. A expansão da Samsung Biologics em abril de 2025 para 784.000 litros e o investimento de USD 40 bilhões da Bristol Myers Squibb nos EUA ao longo de cinco anos sinalizam ancoragem de fabricação de longo prazo.

A Ásia-Pacífico tem previsão de crescer a 22,18% até 2031, impulsionada pela racionalização regulatória chinesa e japonesa que reduziu os tempos de início de ensaios clínicos em até nove meses. A WuXi Biologics apoia 252 programas de ADC e 196 biespecíficos, tornando a região indispensável para o fornecimento global. A Shilpa Biologics e a Syngene da Índia adicionaram suítes de bioconjugação OEB-5 em 2025, enquanto a atualização do painel de 101 genes da ACT Genomics aborda déficits de testagem de biomarcadores, aumentando a elegibilidade dos pacientes.

A Europa manteve uma participação estável em 2025 devido à racionalização de biossimilares pela EMA que encurtou os prazos de aprovação em até 18 meses. As avaliações de tecnologias em saúde continuam a restringir os lançamentos de alto preço, mas o reembolso de formatos subcutâneos que reduzem os custos de instalação ampliou o acesso dos pacientes. Lacunas de infraestrutura persistem no Oriente Médio e África e na América do Sul, onde menos de 25% dos pacientes elegíveis recebem NGS, mantendo a adoção regional moderada apesar da alta necessidade não atendida.

Cenário Competitivo

Os 10 principais fabricantes controlaram uma participação significativa da receita de 2025, indicando concentração moderada, pois a amplitude do portfólio, e não a dominância de um único ativo, define a liderança. A parceria de USD 11,1 bilhões da Bristol Myers Squibb com a BioNTech, o licenciamento de USD 11,4 bilhões da Takeda com a Innovent e o desembolso de USD 5,6 bilhões da AbbVie com a RemeGen ressaltam uma mudança para a inovação externa em detrimento da descoberta interna. Os entrantes de biossimilares, fortalecidos pelas designações de intercambialidade de 2024, estão retirando participação dos mAbs legados, enquanto os originadores reagem com lançamentos de ADC e biespecíficos.

As organizações de desenvolvimento e fabricação por contrato (CDMOs) são os árbitros estratégicos. A WuXi Biologics apoia 945 projetos integrados, incluindo 99 nas fases III ou comercial, oferecendo escala completa a biotecnológicas com recursos limitados. O livro de pedidos recorde de 18 meses da Samsung Biologics ilustra pontos de estrangulamento crônicos de capacidade que podem atrasar lançamentos apesar da aceleração regulatória. As plataformas de descoberta de alvos e otimização de anticorpos baseadas em inteligência artificial estão proliferando, mas estão amplamente incorporadas em alianças com grandes farmacêuticas, em vez de disruptores independentes no momento. Coletivamente, essas dinâmicas tornam o terreno competitivo do mercado de terapêuticas direcionadas ao mesmo tempo colaborativo e ferozmente disputado.

Líderes do Setor de Terapêuticas Direcionadas

Bristol Myers Squibb Company

AbbVie Inc.

Samsung Biologics

WuXi Biologics

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Celltrion recebeu a designação de Via Rápida da FDA para o CT-P71 e obteve aprovação japonesa para o Stekimah IV, fortalecendo sua presença global em biossimilares.

- Abril de 2026: A ACT Genomics lançou um painel de NGS de 101 genes com prazo de retorno de sete dias, melhorando o acesso a testes em toda a Ásia-Pacífico.

- Abril de 2025: Regeneron e Sanofi obtiveram aprovação da FDA para o Dupixent no tratamento da urticária espontânea crônica, abrindo um novo nicho autoimune.

Escopo do Relatório Global do Mercado de Terapêuticas Direcionadas

De acordo com o escopo do relatório, a terapia direcionada é um tipo de medicina de precisão que utiliza medicamentos para identificar e atacar moléculas específicas, como genes ou proteínas, que impulsionam o crescimento e a sobrevivência das células cancerígenas. Ao contrário da quimioterapia tradicional, que mata amplamente todas as células em divisão rápida, a terapia direcionada é projetada para interferir em processos celulares específicos exclusivos das células cancerígenas, poupando em grande parte os tecidos saudáveis.

O mercado de terapia direcionada é segmentado por tipo de terapia, aplicação, via de administração, canais de distribuição e geografia. Com base no tipo de terapia, o mercado é segmentado em oncologia, doenças autoimunes e inflamatórias, malignidades hematológicas, respiratório e alergia, hematologia, cardiovascular e metabólico, distúrbios genéticos e metabólicos raros e doenças infecciosas. Por tipo de terapia, o mercado é segmentado em anticorpos monoclonais, inibidores de pequenas moléculas direcionados, conjugados anticorpo-fármaco (ADCs), anticorpos biespecíficos e multiespecíficos e terapêuticas direcionadas a RNA. Por via de administração, o mercado é segmentado em parenteral, oral e outros. Por canais de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Anticorpos Monoclonais |

| Inibidores de Pequenas Moléculas Direcionados |

| Conjugados Anticorpo-Fármaco |

| Anticorpos Biespecíficos e Multiespecíficos |

| Terapêuticas Direcionadas a RNA |

| Oncologia |

| Doenças Autoimunes e Inflamatórias |

| Malignidades Hematológicas |

| Respiratório e Alergia |

| Hematologia |

| Cardiovascular e Metabólico |

| Distúrbios Genéticos e Metabólicos Raros |

| Doenças Infecciosas |

| Parenteral |

| Oral |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Anticorpos Monoclonais | |

| Inibidores de Pequenas Moléculas Direcionados | ||

| Conjugados Anticorpo-Fármaco | ||

| Anticorpos Biespecíficos e Multiespecíficos | ||

| Terapêuticas Direcionadas a RNA | ||

| Por Aplicação | Oncologia | |

| Doenças Autoimunes e Inflamatórias | ||

| Malignidades Hematológicas | ||

| Respiratório e Alergia | ||

| Hematologia | ||

| Cardiovascular e Metabólico | ||

| Distúrbios Genéticos e Metabólicos Raros | ||

| Doenças Infecciosas | ||

| Por Via de Administração | Parenteral | |

| Oral | ||

| Outros | ||

| Por Canais de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas direcionadas?

O tamanho do mercado de terapêuticas direcionadas foi de USD 187,3 bilhões em 2026 e deve atingir USD 423,3 bilhões até 2031.

Qual tipo de terapia detém a maior participação em terapêuticas direcionadas?

Os anticorpos monoclonais comandaram 65,87% da receita de 2025 e têm previsão de crescer a uma CAGR de 24,19%, consolidando sua liderança até 2031.

Qual região tem projeção de crescimento mais rápido em terapêuticas direcionadas?

A Ásia-Pacífico deve avançar a uma CAGR de 22,18% até 2031, impulsionada por investimentos em larga escala em fabricação de ADC e vias regulatórias simplificadas.

Como a negociação de preços nos EUA está impactando as terapias direcionadas?

As negociações da Lei de Redução da Inflação pelo Medicare reduziram os preços de 10 medicamentos da Parte D em 2026, economizando USD 6 bilhões e obrigando as empresas a acelerar a captura de valor.

Página atualizada pela última vez em: