Tamanho e Participação do Mercado de Medicamentos de Cuidados de Suporte ao Câncer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

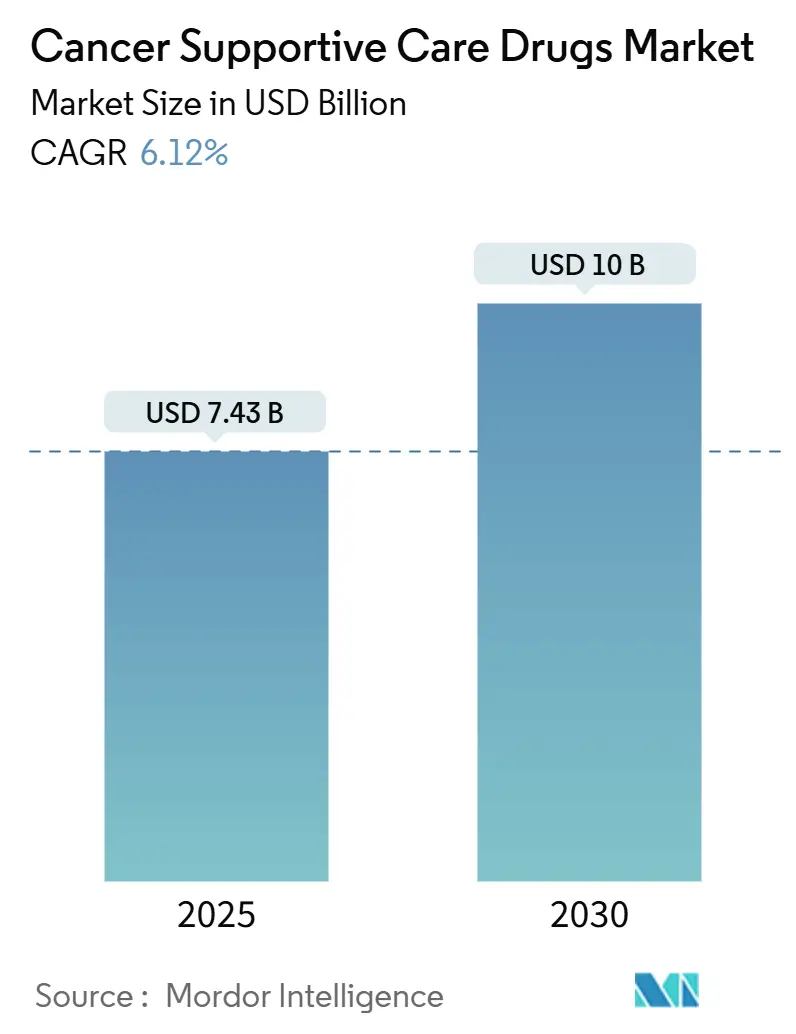

| Tamanho do Mercado (2025) | 7.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.12% CAGR |

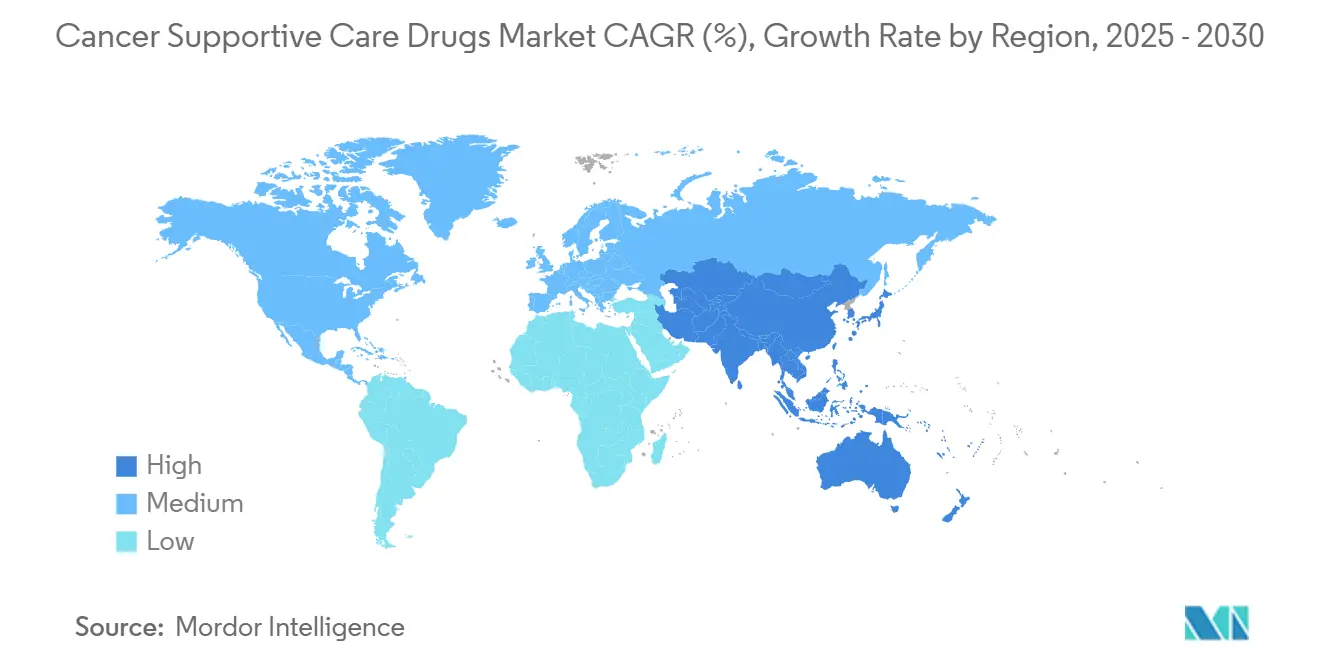

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos de Cuidados de Suporte ao Câncer pela Mordor Intelligence

O tamanho do mercado de medicamentos de cuidados de suporte ao câncer foi avaliado em USD 7,43 bilhões em 2025 e prevê-se que alcance USD 10,00 bilhões até 2030, traduzindo-se numa TCAC de 6,12%. Esta expansão reflete a crescente incidência global de câncer, uso mais amplo de quimioterapia multiagente e ventos regulatórios favoráveis para biossimilares de menor preço. A crescente aceitação de reembolso baseado em valor incentiva o uso precoce e orientado por protocolo de terapias de suporte, enquanto a demanda dos pacientes por formulações autoadministradas impulsiona a inovação em produtos orais e subcutâneos. A pressão competitiva se intensifica à medida que G-CSFs biossimilares e agentes protetores ósseos conquistam rápida adoção, reduzindo custos de aquisição sem sacrificar a eficácia. Ao mesmo tempo, pagadores e prestadores de serviços focam na redução de reinternações hospitalares, um objetivo intimamente ligado à adesão mais consistente aos cuidados de suporte. Esses fatores convergentes sustentam uma perspectiva saudável para o mercado de medicamentos de cuidados de suporte ao câncer até 2030.

Principais Conclusões do Relatório

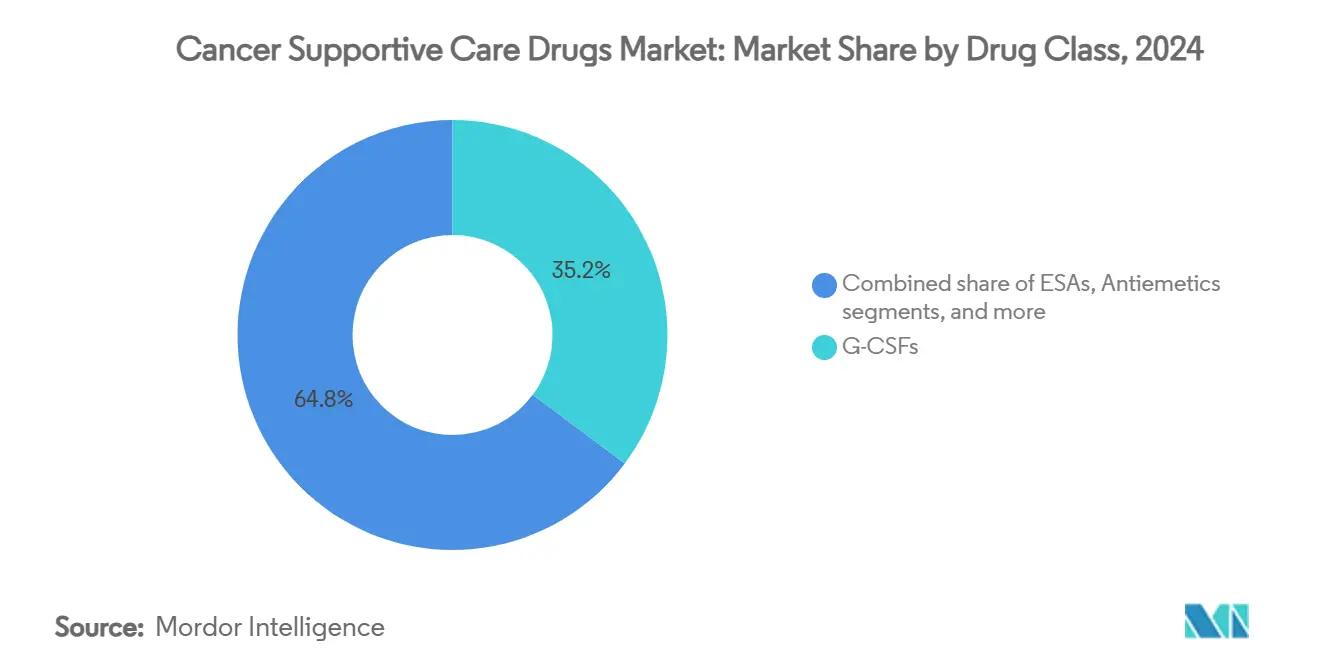

- Por classe de medicamento, G-CSFs detiveram 35,23% da participação do mercado de medicamentos de cuidados de suporte ao câncer em 2024, enquanto agentes tópicos estão projetados para avançar a uma TCAC de 8,43% até 2030.

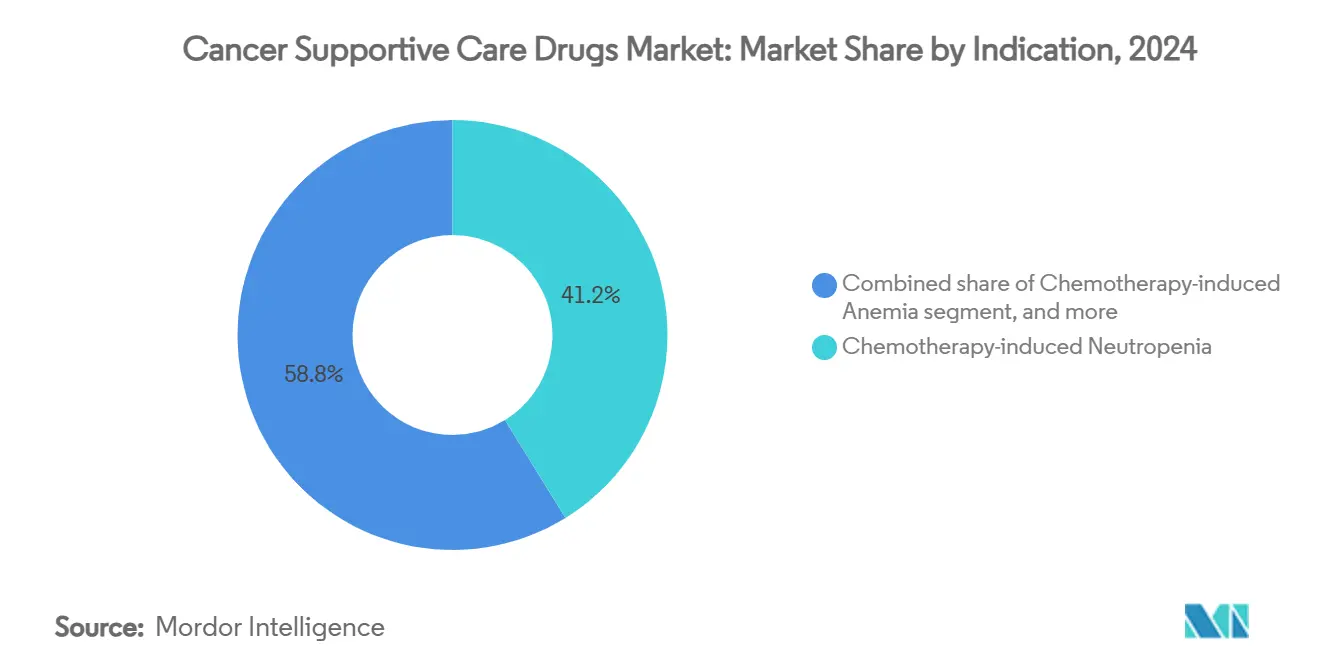

- Por indicação, neutropenia induzida por quimioterapia representou 41,23% da demanda em 2024; tratamentos para anemia induzida por quimioterapia estão definidos para expandir a uma TCAC de 8,67% até 2030.

- Por canal de distribuição, farmácias hospitalares comandaram 52,45% do tamanho do mercado de medicamentos de cuidados de suporte ao câncer em 2024, enquanto farmácias online rastreiam uma TCAC de 9,34% entre 2025-2030.

- Por geografia, América do Norte liderou com 43,23% de participação de receita em 2024; Ásia-Pacífico está prevista para subir a uma TCAC de 7,45% até 2030.

Tendências e Insights do Mercado Global de Medicamentos de Cuidados de Suporte ao Câncer

Análise de Impacto dos Direcionadores*

| Direcionador | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de câncer mundialmente | +1.8% | Global, mais alta na Ásia-Pacífico e populações envelhecidas ocidentais | Longo prazo (≥ 4 anos) |

| Crescente adoção de quimioterapia e regimes de combinação | +1.5% | América do Norte e Europa com infraestrutura oncológica avançada | Médio prazo (2-4 anos) |

| Introdução de biossimilares custo-efetivos | +1.2% | Europa e América do Norte liderando; expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para modelos de cuidado oncológico baseados em valor | +0.9% | América do Norte primário, Europa adoção secundária | Médio prazo (2-4 anos) |

| Expansão de formulações orais e subcutâneas possibilitando cuidado domiciliar | +0.8% | Mercados desenvolvidos inicialmente; implementação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Câncer Mundialmente

Novos casos estão aumentando drasticamente: a IARC projeta 28,4 milhões de diagnósticos anuais até 2040, um salto de 55% em relação a 2020. Pacientes mais jovens-aqueles abaixo de 50 anos-viram um aumento de 79% na incidência de câncer entre 1990 e 2019, levando a horizontes de sobrevivência mais longos e ciclos de tratamento repetidos. Essas mudanças demográficas prolongam a exposição a regimes mielossupressivos, elevando a demanda por G-CSFs, antieméticos e terapias para anemia em todo o mercado de medicamentos de cuidados de suporte ao câncer. A pressão econômica é igualmente significativa; a Europa sozinha gastou EUR 199 bilhões em câncer em 2018, com EUR 32 bilhões destinados a medicamentos oncológicos. O crescimento da Ásia-Pacífico é pronunciado, exemplificado pelo gasto oncológico projetado da China de USD 12,7 bilhões até 2026, reforçando uma pista considerável para a adoção de cuidados de suporte.

Crescente Adoção de Quimioterapia e Regimes de Combinação

Protocolos de combinação agora dominam a terapia de primeira linha para tumores sólidos e malignidades hematológicas, aumentando toxicidades hematológicas grau 3-4 em 40-60% versus monoterapia[1]Equipe da Scientific American, "Regimes de combinação reformulam padrões de toxicidade," Scientific American, scientificamerican.com. O resultado é utilização constante de G-CSFs profiláticos, agentes estimulantes da eritropoiese e antieméticos de nova geração. Conjugados anticorpo-medicamento emergentes, como trastuzumab deruxtecan, sobrepõem toxicidades pulmonares e gastrointestinais únicas aos perfis convencionais de eventos adversos, ampliando o âmbito clínico do mercado de medicamentos de cuidados de suporte ao câncer. À medida que oncologistas integram agentes direcionados com quimioterapia base, protocolos de cuidados de suporte se ampliam para abranger prevenção de efeitos colaterais tanto citotóxicos quanto imunomediados.

Mudança para Modelos de Cuidado Oncológico Baseados em Valor

O Modelo de Melhoria Oncológica do CMS economizou USD 6 milhões mantendo métricas de qualidade durante sua implementação inicial. Tais estruturas recompensam práticas que evitam visitas de emergência via gerenciamento proativo de toxicidade, elevando o valor estratégico de antieméticos, fatores de crescimento e agentes de controle da dor. Financiamento de capital de risco acompanha essa tendência: Thyme Care garantiu USD 95 milhões para construir navegação de cuidado orientada por análise que incorpora terapias de suporte direcionadas por diretrizes. À medida que a adoção se espalha para pagadores comerciais, fabricantes de medicamentos devem demonstrar ganhos de resultados do mundo real para proteger posicionamento de formulário no mercado de medicamentos de cuidados de suporte ao câncer.

Expansão de Formulações Orais e Subcutâneas Possibilitando Cuidado Domiciliar

Pipelines de desenvolvimento enfatizam dosagem em casa, desde antieméticos orais que mitigam náusea tardia até sistemas G-CSF de injetor corporal que liberam pacientes de visitas clínicas no dia seguinte. Essas inovações se alinham com preferências aceleradas pela pandemia por cuidado remoto e reduzem despesas gerais de instalações. Lançamentos iniciais na América do Norte e Europa demonstram melhorias de adesão, e o prêmio de conveniência suporta flexibilidade modesta de preços. A longo prazo, métricas melhoradas de qualidade de vida sustentam inclusão no formulário, reforçando crescimento de volume sustentável para o mercado de medicamentos de cuidados de suporte ao câncer.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Surgimento de terapias direcionadas e imuno-oncológicas com menor toxicidade | −1.4% | Global; mais forte em regiões de alta renda | Médio prazo (2-4 anos) |

| Preocupações de segurança em torno do uso indevido de opioides e eventos trombóticos ligados a ESA | −0.8% | América do Norte preocupação primária; crescente consciência global | Curto prazo (≤ 2 anos) |

| Pressões de preços de sistemas de preços de referência e licitação | −0.6% | Europa, partes da América Latina e centros de aquisição selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente uso de gerenciamento digital de sintomas reduzindo demanda farmacológica | −0.5% | Mercados desenvolvidos com alta penetração de telessaúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Terapias Direcionadas e Imuno-Oncológicas com Menor Toxicidade

Inibidores de checkpoint imune e inibidores de pequenas moléculas de precisão frequentemente preservam a medula óssea, levando a taxas de neutropenia 60-70% menores comparadas com quimioterapia tradicional. Consequentemente, volumes de G-CSF podem moderar em regiões onde essas modalidades se tornam padrões de primeira linha. No entanto, o mandato de cuidado de suporte evolui ao invés de desaparecer: eventos adversos relacionados ao sistema imunológico demandam corticosteroides, reposição endócrina e agentes dermatológicos que ocupam nichos terapêuticos adjacentes dentro do mercado de medicamentos de cuidados de suporte ao câncer. Fabricantes que redirecionam pipelines para essas necessidades emergentes podem compensar erosão em categorias legadas.

Preocupações de Segurança em Torno do Uso Indevido de Opioides e Eventos Trombóticos Ligados a ESA

Prescrições de opioides em oncologia nos EUA caíram marcantemente, com a participação de pacientes que não recebem opioides aumentando. Escrutínio regulatório sobre uso indevido, combinado com responsabilidade elevada do prescritor, reduz equivalentes diários médios de morfina, contribuindo para crescimento mais lento-ou contração total-no segmento de gerenciamento da dor. Cautela paralela circunda agentes estimulantes da eritropoiese após detecção de sinal trombótico, provocando estratégias de avaliação de risco que limitam dosagem e restringem seleção de pacientes. Essas pressões temperam a expansão geral do mercado de medicamentos de cuidados de suporte ao câncer apesar da crescente carga de doença.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classe de Medicamento: Crescimento Impulsionado por Biossimilares em Categorias Principais

G-CSFs representaram 35,23% do mercado de medicamentos de cuidados de suporte ao câncer em 2024, sublinhando seu papel crucial na profilaxia de neutropenia. A resiliência do segmento deriva da supressão medular induzida por quimioterapia previsível através de tipos de tumor e forte endosso em diretrizes clínicas. Rápida adoção de biossimilares comprime preços unitários mas expande penetração de tratamento, mantendo receita em trajetória ascendente. Agentes tópicos, incluindo enxaguantes bucais com esteroides e géis de barreira para mucosite, postam uma TCAC de 8,43% até 2030 ao abordar toxicidades que ganham visibilidade à medida que a sobrevivência se alonga. ESAs permanecem essenciais para anemia não responsiva à transfusão, mas enfrentam ventos contrários moderados da rotulagem de segurança. Antieméticos sustentam ganhos incrementais, apoiados por lançamentos de combinação de dose fixa direcionando êmese tardia. Bifosfonatos e biossimilares de denosumabe crescem constantemente junto ao crescente risco de eventos relacionados ao esqueleto em populações envelhecidas. Enquanto isso, demanda de opioides se suaviza, espelhando paradigmas de controle da dor em mudança. Coletivamente, essas tendências ilustram como evolução da prática clínica e mudanças de reembolso continuamente reformulam o panorama de classes de medicamentos dentro do mercado de medicamentos de cuidados de suporte ao câncer.

Em termos de receita, o tamanho do mercado de medicamentos de cuidados de suporte ao câncer para G-CSFs está projetado para expandir rapidamente através do horizonte de previsão, mesmo quando a competição de preços se intensifica. Inversamente, receitas de opioides diminuem devido a doses diárias médias menores apesar de contagens de pacientes estáveis, validando ênfase do pagador em alternativas mitigadoras de risco. Inovação contínua em formatos tópicos e subcutâneos ajuda fabricantes a diversificar além de injetáveis commoditizados, ancorando crescimento sustentável de dois dígitos em subclasses mais novas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indicação: Foco Intensificado em Endpoints de Qualidade de Vida

Neutropenia induzida por quimioterapia reteve 41,23% de participação do mercado de medicamentos de cuidados de suporte ao câncer em 2024 graças à sua prevalência universal e consequências clínicas convincentes. Complicações infecciosas levam a estadias hospitalares mais longas, reforçando a economia de intervenção profilática. Terapias para anemia crescem mais rapidamente a 8,67% TCAC, impulsionadas por evidência crescente de que otimização de hemoglobina melhora status funcional e suporta intensidade de dose. Gerenciamento de náusea e vômito permanece um pilar fundamental, mas perfis emetogênicos em evolução provocam estratificação antiemética mais nuançada. Protocolos de perda óssea ganham tração à medida que sobrevivência metastática se estende além de cinco anos para muitos tumores sólidos, especialmente câncer de mama e próstata. Gerenciamento da dor indica pivô gradual para regimes multimodais combinando intervenções não farmacológicas com menor exposição a opioides, uma tendência definida para influenciar o tamanho do mercado de medicamentos de cuidados de suporte ao câncer para analgésicos.

Cuidado de suporte para toxicidades emergentes ligadas a conjugados anticorpo-medicamento-como doença pulmonar intersticial-amplia o leque de indicações, sugerindo oportunidades de pipeline. Durante o período de previsão, a participação do mercado de medicamentos de cuidados de suporte ao câncer para terapias de anemia está definida para subir, estreitando a lacuna com intervenções de neutropenia à medida que pagadores relaxam restrições de ESA sob programas de monitoramento rigoroso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Acesso Omnicanal Redefine Experiência do Paciente

Farmácias hospitalares controlaram 52,45% do tamanho do mercado de medicamentos de cuidados de suporte ao câncer em 2024, aproveitando relacionamentos incorporados com clínicos e centros de infusão no local. Sua dominância persiste em configurações de cuidado agudo onde resolução imediata de eventos adversos é imperativa. Redes de varejo atendem pacientes estáveis em antieméticos de manutenção ou agentes orais para dor, beneficiando-se de conveniência e programas de fidelidade. Farmácias online, expandindo a 9,34% TCAC, abordam preferência crescente por entrega domiciliar, particularmente entre indivíduos imunocomprometidos buscando minimizar exposição hospitalar. Ferramentas de consulta telefarmácia reforçam adesão, enquanto preços transparentes ressoam com consumidores orientados ao valor. Farmácias especializadas integradas dentro de grandes sistemas de saúde consolidam serviços de alto toque, como logística controlada por temperatura para biológicos e suporte de navegação de seguros. Esses modelos coletivamente melhoram continuidade terapêutica, reforçando a natureza omnicanal do mercado de medicamentos de cuidados de suporte ao câncer.

Ao longo do tempo, a indústria de medicamentos de cuidados de suporte ao câncer espera que canais digitais capturem participação incremental à medida que estruturas regulatórias amadurecem em torno de e-prescrição de substâncias controladas. No entanto, dispensários hospitalares permanecem críticos para suporte de quimioterapia de primeiro ciclo, ilustrando a coexistência duradoura de paradigmas de distribuição centralizados e descentralizados.

Análise Geográfica

América do Norte representou 43,23% da receita global em 2024, sustentada por infraestrutura oncológica avançada e cobertura de seguro ampla que reembolsa biológicos de alto custo. Pilotos baseados em valor como o Modelo de Melhoria Oncológica demonstram economias mensuráveis, encorajando replicação através de pagadores comerciais e fortificando adoção de cuidado de suporte alinhada com diretrizes.

Europa se posiciona como o segundo maior mercado regional. Aquisição agressiva de biossimilares cortou preços de medicamentos para câncer em até 97,8% em países selecionados, ampliando acesso e contendo impacto orçamentário[2]Editores da Generics and Biosimilars Initiative, "Economias de biossimilares de câncer da Europa," gabionline.net. Sistemas nacionais de saúde dedicam gastos substanciais-EUR 32 bilhões em 2018-para medicamentos oncológicos, evidenciando forte compromisso político com cobertura de terapia de suporte. Variabilidade de reembolso através de estados membros leva fabricantes a adaptar estratégias de preços, mas estruturas HTA difundidas garantem que custo-efetividade permaneça na mente.

Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 7,45%, energizada pelo envelhecimento demográfico, classes médias em expansão e penetração de seguro mais ampla. Gasto oncológico da China está no curso para alcançar USD 12,7 bilhões até 2026, enquanto a Índia liberaliza normas de investimento direto estrangeiro para estimular manufatura doméstica de biológicos. Programas governamentais de triagem e crescente alfabetização diagnóstica elevam taxas de detecção precoce, traduzindo-se em coortes tratadas maiores e demanda sustentada no mercado de medicamentos de cuidados de suporte ao câncer.

América Latina e Oriente Médio e África constituem mercados menores mas constantemente avançando. Consórcios de aquisição no Brasil e México negociam descontos baseados em volume que se alinham com cronogramas de entrada de biossimilares. Enquanto isso, membros do Conselho de Cooperação do Golfo investem em centros terciários de câncer, importando cuidado de suporte orientado por protocolo como parte de aspirações mais amplas de turismo médico. Coletivamente, essas geografias adicionam volume incremental que reforça momentum de crescimento global.

Cenário Competitivo

A competição é moderada, com multinacionais diversificadas dependendo de portfólios extensivos e gerenciamento de ciclo de vida para defender participação. Amgen reportou crescimento de receita de 19% em 2024, impulsionada por ativos oncológicos como BLINCYTO e o recente lançamento de IMDELLTRA, um biespecífico direcionado a DLL3 primeiro na classe. A empresa também concordou em conceder à Sandoz entrada nos EUA para biossimilares de denosumabe até maio de 2025, ilustrando uma abordagem pragmática para dinâmicas de expiração de patente.

Roche e Johnson & Johnson aproveitam pipelines integrados que abrangem citotóxicos, monoclonais e agentes de suporte, possibilitando contratação em pacote. AKEEGA da J&J, combinando um inibidor PARP com terapia hormonal padrão, cortou risco de progressão de câncer de próstata em 50%, indiretamente estendendo a necessidade de suporte para anemia e saúde óssea. Pfizer avança terapia de caquexia novel ponsegromab, com ensaios iniciais mostrando ganho de peso de 2-6 libras versus perda de placebo[3]Escritório de imprensa do National Cancer Institute, "Terapia de caquexia primeira na classe mostra promessa," cancer.gov, abordando um nicho de suporte não atendido.

Especialistas em biossimilares como Viatris e Fresenius Kabi intensificam competição de preços, enquanto entrantes de saúde digital como Thyme Care garantem apoio de capital de risco para integrar monitoramento remoto de toxicidade em fluxos de trabalho de pagadores. Alianças estratégicas proliferam: Geisinger fez parceria com OncoHealth para incorporar orientação de cuidado de suporte em tempo real, e PillPack da Amazon expande capacidades de atendimento oncológico. Esses movimentos sublinham o pivô do ecossistema para híbridos serviço-medicamento que otimizam resultados e contêm custos dentro do mercado de medicamentos de cuidados de suporte ao câncer.

Líderes da Indústria de Medicamentos de Cuidados de Suporte ao Câncer

-

Amgen Inc.

-

Novartis AG

-

Merck & Co. Inc

-

Johnson & Johnson

-

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Receita do Q1 da Amgen subiu 9% para USD 8,1 bilhões; vendas de BLINCYTO saltaram 52% para USD 370 milhões e IMDELLTRA alcançou USD 81 milhões após dados positivos de sobrevivência em câncer de pulmão de pequenas células.

- Maio de 2025: Sandoz finalizou acordo com Amgen para lançar biossimilares de denosumabe Jubbonti e Wyost nos Estados Unidos até 31 de maio de 2025 seguindo autorização da FDA.

- Abril de 2025: Oncology News Central destacou declínio no uso de opioides em cuidado de câncer, com doses diárias médias equivalentes de morfina caindo de 37,5 mg para 7,5 mg entre 2016-2021.

- Fevereiro de 2025: Resultados do EF 2024 da Amgen mostraram aumento de receita de 19%, apresentando aprovação de LUMAKRAS para câncer colorretal mutado KRAS G12C e progressão de Nplate para trombocitopenia induzida por quimioterapia.

- Janeiro de 2025: Oncology Nursing Forum publicou evidência de que gerenciamento de dor interprofissional multimodal reduz significativamente dor de câncer moderada a severa e melhora qualidade de vida.

Escopo do Relatório Global do Mercado de Medicamentos de Cuidados de Suporte ao Câncer

Medicamentos de cuidados de suporte ao câncer são usados para mitigar os efeitos colaterais prejudiciais do tratamento do câncer protegendo certas células ou órgãos. O mercado de medicamentos de cuidados de suporte ao câncer é segmentado por Classe de Medicamento (Fator estimulante de colônia de granulócitos, Agente estimulante da eritropoiese, Antieméticos, Bifosfonatos, Opioides, Medicamentos Anti-Inflamatórios Não Esteroidais, Tópico e Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| G-CSFs |

| ESAs |

| Antieméticos |

| Bifosfonatos |

| Opioides |

| AINEs |

| Agentes Tópicos |

| Outras Classes de Medicamento |

| Neutropenia Induzida por Quimioterapia |

| Anemia Induzida por Quimioterapia |

| Náusea e Vômito |

| Perda Óssea Relacionada ao Câncer |

| Dor do Câncer |

| Mucosite Oral e Dérmica |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Medicamento | G-CSFs | |

| ESAs | ||

| Antieméticos | ||

| Bifosfonatos | ||

| Opioides | ||

| AINEs | ||

| Agentes Tópicos | ||

| Outras Classes de Medicamento | ||

| Por Indicação | Neutropenia Induzida por Quimioterapia | |

| Anemia Induzida por Quimioterapia | ||

| Náusea e Vômito | ||

| Perda Óssea Relacionada ao Câncer | ||

| Dor do Câncer | ||

| Mucosite Oral e Dérmica | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho esperado do mercado de medicamentos de cuidados de suporte ao câncer até 2030?

O mercado está projetado para alcançar USD 10,00 bilhões até 2030, crescendo a uma TCAC de 6,12%.

Qual classe de medicamento atualmente lidera o mercado de medicamentos de cuidados de suporte ao câncer?

G-CSFs lideram com 35,23% de participação, impulsionados por seu papel crítico na profilaxia de neutropenia.

Por que biossimilares são importantes na oncologia de suporte?

Biossimilares já representam 81% das prescrições em categorias principais e cortam preços em até 67%, expandindo acesso do paciente e reduzindo custos de saúde.

Qual região está crescendo mais rapidamente no mercado de medicamentos de cuidados de suporte ao câncer?

Ásia-Pacífico está avançando a uma TCAC de 7,45%, impulsionada por populações envelhecidas e cobertura de seguro ampliada.

Como modelos de cuidado baseados em valor estão influenciando o uso de medicamentos de suporte?

Programas como o Modelo de Melhoria Oncológica do CMS recompensam práticas que implementam terapias de suporte para prevenir complicações custosas, impulsionando uso mais consistente de fatores de crescimento e antieméticos.

Que preocupações de segurança estão limitando o crescimento de opioides no cuidado de câncer?

Crescente escrutínio de uso indevido baixou doses médias equivalentes de morfina e aumentou dependência de estratégias de dor multimodais, restringindo crescimento de receita de opioides em cuidado de suporte.

Página atualizada pela última vez em: